Đề cương Kế toán | Đại học Hoa Sen

Chứng từ LĐ tiền lương: bảng chấm công, bảng thanh toán lương,… hợp đồng giao khoán, bảng phân bổ lương,… Chứng từ hàng tồn kho: phiếu nhập kho, phiếu xuất kho,…biên bản kiểm nghiệm vật tư, bảng kê mua hàng,… Chứng từ bán hàng: thẻ quầy hàng, bảng thanh toán hàng đại lý,… Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán (HS) 12 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206417

Kế toán Đối tượng của kế toán

• Tình hình tài chính ‣ Tài sản - Tài sản ngắn hạn + Tiền . Tiền mặt . Tiền gửi ngân hàng + Hàng tồn kho

. Nguyên liệu, vật liệu . Công cụ - dụng cụ . Hàng hóa . Thành phẩm . Sản phẩm dở dang + Khoản phải thu . Phải thu khách hàng . Phải thu khác + TSNH khác . Tạm ứng . Trả trước . Ký quỹ . Ký cược - Tài sản dài hạn + Phải thu DH

. Phải thu dài hạn khách hàng . Phải thu dài hạn khác + TSCĐ hữu hình + TSCĐ vô hình + TSDH khác . Trả trước dài hạn

. Ký cược, ký quỹ dài hạn lOMoAR cPSD| 47206417 ‣ Nợ - Nợ ngắn hạn + Vay ngắn hạn + Phải trả người bán

+ Phải trả người lao ộng + Phải nộp thuế + Phải trả khác - Nợ dài hạn + Vay dài hạn

+ Phải trả dài hạn người bán

+ Phải trả dài hạn khác ‣ Vốn chủ sở hữu

- Vốn ầu tư của chủ sỡ hửu - Lợi nhuận chưa phân phối

- Các quỹ thuộc vốn chủ sở hữu

NỢ + VCHS = TỔNG TÀI SẢN

• Sự vận ộng thay ổi • Tình hình kinh doanh ‣ Doanh thu ‣ Chi phí

- Chi phí trong sản xuất:

+ Chi phí nguyên vật liệu trực tiếp

+ Chi phí nhân công trực tiếp

+ Chi phí sản xuất chung - Chi phí tiêu thụ + Giá vốn hàng bán + Chi phí bán hàng

- Chi phí quản lý doanh nghiệp

DOANH THU - CHI PHÍ = KẾT QUẢ ‣ Kết quả hoạt ộng lOMoAR cPSD| 47206417

Chứng từ kế toán Phân loại: - Theo nội dung

+ Chứng từ LĐ tiền lương: bảng chấm công, bảng thanh toán lương,… hợp

ồng giao khoán, bảng phân bổ lương,…

+ Chứng từ hàng tồn kho: phiếu nhập kho, phiếu xuất kho,…biên bản kiểm

nghiệm vật tư, bảng kê mua hàng,…

+ Chứng từ bán hàng: thẻ quầy hàng, bảng thanh toán hàng ại lý,…

+ Chứng từ tiền: phiếu thu, phiếu chi,…giấy ề nghị tạm ứng, giấy thanh toán tạm ứng

+ Chứng từ tài sản cố ịnh: biên bản giao nhận TSCĐ, biên bản thanh lý

TSCĐ,…bảng phân bổ khấu hao, biên bản kiểm kê TSCĐ,… - Theo công dụng

+ Chứng từ mệnh lệnh: truyền ạt mệnh lệnh, chỉ thị hoặc yêu cầu quản lý.

+ Chứng từ chấp hành: chứng minh nghiệp vụ ã hoàn thành

+ Chứng từ thủ tục: chứng từ trung gian, tổng hợp, phân loại nghiệp vụ liên

quan theo ối tượng cụ thể

+ Chứng từ liên hợp: ể truyền ạt chỉ thị, yêu cầu và ã thực hiện - Theo nguồn gốc + Chứng từ bên trong + Chứng từ bên ngoài - Theo trình tự xử lý

+ Chứng từ gốc: ngay khi nghiệp vụ phát sinh

+ Chứng từ ghi sổ: bảng tổng hợp các chứng từ gốc

1. Biên bản góp vốn: TK, Tiền, TSCĐ, LH, BT, Gốc

2. Phiếu nộp kho vật liệu thừa: TK, CH, BT, Gốc

3. Biên bản thanh toán hàng ký gửi: BH, CH, BN, Gốc

4. Quyết ịnh nâng lương: LĐ, ML, BT, Gốc

5. Thông báo duyệt cho vay vốn: Tiền, ML, BN, Gốc

6. Biên bản giao nhân SCL hoàn thành: TSCĐ, LH, BT, Gốc lOMoAR cPSD| 47206417

7. Phiếu kết chuyển chi phí cuối kỳ: Tiền, Thủ Tục, BT, Ghi sổ

8. Đề nghị giảm giá hàng bán: BH, ML, BN, Gốc

9. Giấy báo nợ NH khoản thuế ã nộp: Tiền, CH, BN, Gốc

10. Biên bản giao ca: LĐ, Thủ tục, BT, Gốc

11. Bảng tổng hợp chi tiết nợ phải trả: Tiền, LH, BT, Ghi sổ

12. Hóa ơn mua XBP: TK, CH, BN, Gốc

13. Tờ trình thanh lý TSCĐ: TSCĐ, Thủ tục, BT, Gốc

14. Bảng tính toán khấu hao thiết bị sản xuât: TSCĐ, LH, BT, Gốc

15. Bảng tổng hợp làm êm, thêm giờ: LĐ, Thủ tục, BT, Ghi sổ

16. Quyết ịnh phân phối LNST: Tiền, LH, BT, Gốc

17. Bản sao kê chi phí lãi vay: Tiền, CH, BN, Gốc

18. Phiếu tính giá thành XBP: TK, LH, BT, Ghi sổ

19. Hóa ơn giảm giá hàng bán: BH, CH, BT, Gốc

20. Bảng phân bổ vật liệu sử dụng: TK, TT, BT, Ghi sổ

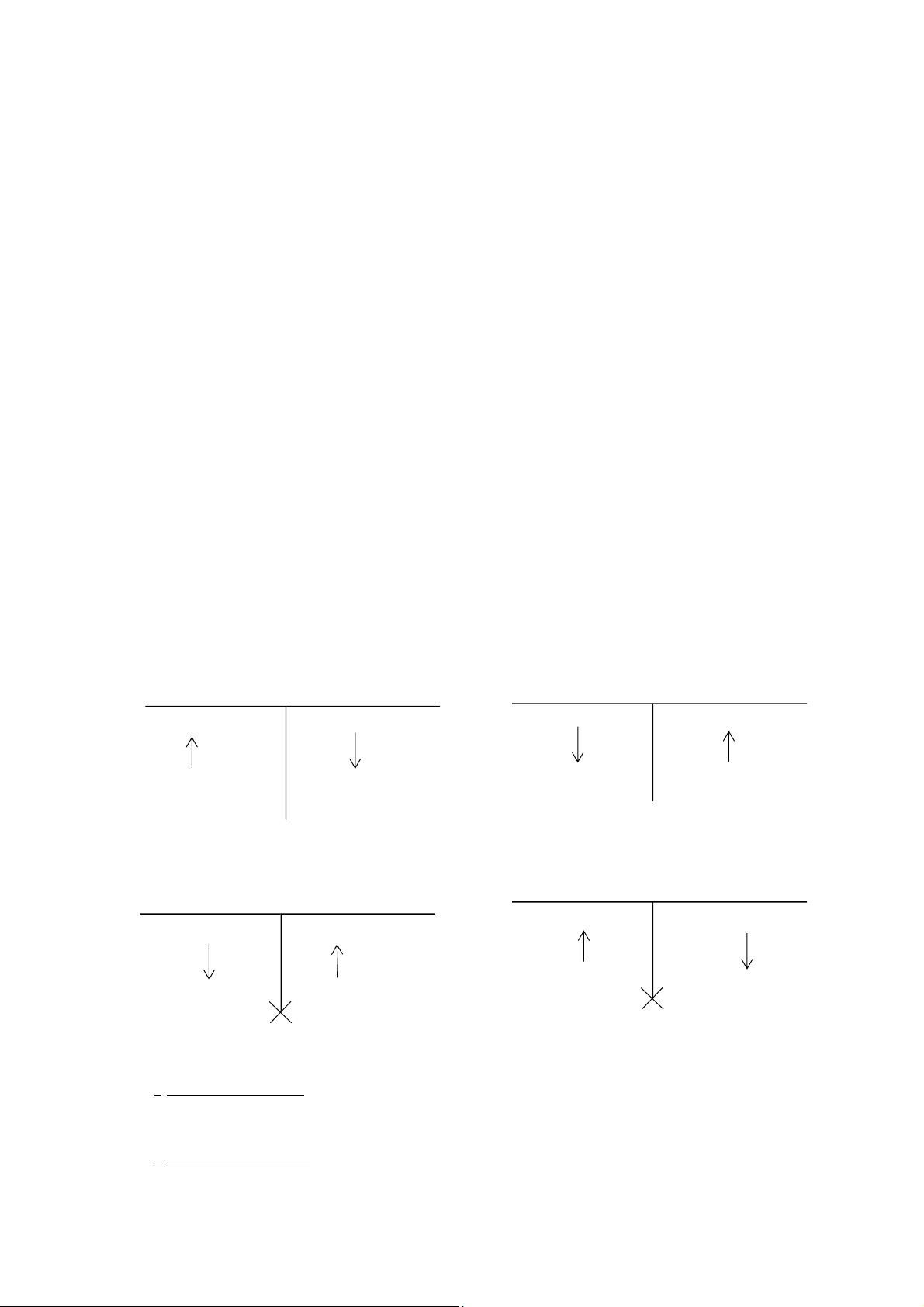

Tài khoản và ghi sổ kép N TS C N NV C SDĐK SDĐK SDCK SDCK Tài N DT C N CP C

khoản Tài sản: Có số hiệu 1** (TS ngắn

hạn) và 2** (TS dài hạn)

- Tài khoản Tiền: TK Tiền mặt (111), TK Tiền gửi ngân hàng (112). + Thu_Tăng, Chi_Giảm

- Tài khoản HTK: Số hiệu bắt ầu 15…TK Nguyên liệu vật liệu (152), TK

CCDC (153), TK Hàng hóa (156), TK Thành phẩm (155) lOMoAR cPSD| 47206417 + Nhập_Tăng, Xuất_Giảm

- Tài khoản Phải thu: TK FthKH (131)+Khi bán chịu_Tăng, Khi thu tiền_Giảm; TK FthKhác (138)

+ Khi phát sinh quyền ồi nợ_Tăng, Khi ã thu nợ_Giảm - Tài

khoản Tài sản ứng trước:

+ TK Tạm ứng (141): Khi giao tiền cho nhân viên_Tăng, Khi NV em

chứng từ thanh toán_Giảm

+ TK Chi phí trả trước (242): Khi chi tiền hoặc xuất kho sử dụng_Tăng,

Khi phân bổ chi phí_Giảm

+ TK Thế chấp, ký quỹ, ký cược (244): Khi ưa TS i thế chấp hoặc chi

tiền ký quỹ, ký cược_Tăng, Khi nhận lại TS hoặc thu lại tiền ký quỹ, ký cược_Giảm

- Tài khoản Tài sản cố ịnh: TK TSCĐ (211), TK TSCĐ hữu hình (2111), TK TSCĐ vô hình (2113)

+ TK Hao mòn TSCĐ (214*): Sử dụng tài sản-Hao mòn tăng_Vế có,

Khi giảm TS do bán, thanh lý-Hao mòn giảm_Vế nợ +

Khi mua sắm, ầu tư_Tăng, Khi bán, thanh lý_Giảm

Tài khoản Nguồn vốn: Có số hiệu 3** (Nợ) và 4** (VCSH)

- TK Nợ: TK FtrNB (331), TK Thuế và các khoản phải nộp nhà nước (333),

TK FtrNLĐ (334), TK FtrKhac (338), TK Vay và nợ thuê tài chinhs (341)

+ Khi phát sinh nghĩa vụ phải trả nợ_Tăng, Khi thực hiện hoàn trả nợ_Giảm - TK VCSH

+ TK VDDTCSH (411): Khi nhập góp vốn_Tăng, Khi hoàn trả lại góp vốn_Giảm

+ TK LNSTCPP (421): Khi có lợi nhuận_Tăng, Khi lỗ hoặc phân phối_Giảm

+ TK Quỹ thuộc VCSH (418): Khi hình thành quỹ_Tăng, Khi sử dụng quỹ_Giảm

Tài khoản Doanh thu: Có số hiệu 5** (Doanh thu thường xuyên và 7**

(Thu nhập không thường xuyên

- Doanh thu bán hàng hóa, doanh thu bá sản phẩm, doanh thu cung cấp dịch

vụ…(511): Có doanh thu_Tăng lOMoAR cPSD| 47206417

Tài khoản Chi phí: Có số hiệu 6** (Chi phí thường xuyên) và 8** (Chi phí

không thường xuyên: Khi phát sinh chi phí_Tăng

- Chi phí sản xuất, cung cấp dịch vụ * Doanh nghiệp quy mô lớn

+ Chi phí nguyên vật liệu trực tiếp (621): giá trị nguyên vật liệu dùng

trực tiếp trong sản xuất sản phẩm

+ Chi phí nhân công trực tiếp (622): ghi nhận tiền lương, bảo hiểm theo

lương phải trả cho công nhân trực tiếp sản xuất

+ Chi phí sản xuất chung (627): giá trị vật liệu, dịch vụ, lao ộng…phục

vụ hoạt ộng sx, quản lí, tại xưởng.

- Chi phí phục vụ quản lý kinh doanh

+ Chi phí bán hàng (641): giá trị vật liệu, công cụ, dịch vụ, lao

ộng,…dùng phục vụ quá trình tiêu thụ sản phẩm, hàng hóa.

+ Chi phí quản lý doanh nghiệp (642): giá trị vật liệu, công cụ, dịch vụ,

lao ộng,…dùng phục vụ phòng ban quản lý, phục vụ quản lý chung toàn doanh nghiệp.

*Doanh nghiệp quy mô vừa và nhỏ

- Chi phí phục vụ quản lý - kinh doanh: Chi phí quản lý kinh doanh (642): giá

trị vật liệu, công cụ, dịch vụ, lao ộng,…dùng phục vụ phòng ban quản lý, phục

vụ quản lý chung toàn doanh nghiệp. * Cả 2 loại doanh nghiệp

- Giá vốn hàng bán (632): ghi nhận giá xuất kho của sản phẩm, hàng hóa, dịch

vụ,…bán ra trong kỳ; kể cả chi phí thu mua hàng hóa phân bổ cho hàng hóa bán ra trong kỳ.

+ Ghi TK Chi phí loại 6**: Trong kỳ phát sinh chi phí_tăng, Cuối kỳ tính

giá thành sp dịch vụ hoặc xác ịnh kết quả kinh doanh_Giảm

Tổng quát hệ thống tài khoản

Các TK phản ánh Tài sản

Các TK phản ánh nguồn vốn TK Nợ phải trả Nhóm TK Tiền 111, 112 Nhóm TK Nợ TK 33* Nhóm TK HTK 15* TK Nợ vay 34* lOMoAR cPSD| 47206417 TK411 Vốn ầu tư Nhóm TK Phải thu 13* CSH TK 418 CQT Nhóm TK TSCĐ 21* Nhóm TK VCSH VCSH TK 421 LNST

Nhóm TS Ứng trước 14* 24* CPP

Cộng ST trên TK Tài sản = Cộng ST trên TK Nguồn vốn

Các TK thuộc "Bảng cân ối kế toán 1* 2* 3* 4* Các TK phản ánh Doanh Các TK phản ánh Chi Phí thu TK 621 CP NVL TT TK CP trong sản xuất TK622 CP NC TT TK511 Doanh thu bán TK 627 CP SXC hàng cung cấp dịch vụ TK 632 Giá vốn HB TK CP ngoài sản xuất TK 641 CP BH TK 642 CP QLDN

TK Doanh Thu - TK Chi Phí = Kết quả kinh doanh (lời-lỗ)

Các TK thuộc Báo cáo kết quả kinh doanh 5* 6*

Giấy báo nợ -> Tiền NH giảm (trả nợ)

Giấy báo có -> Tiền NH tăng (KH trả tiền)

Khi bán hàng có 4 ối tượng + Doanh thu + FthKH + Giá vốn HB + Hàng hóa Bị phạt -> Chi phí

Nhận hóa ơn -> chưa trả tiền

Mua ồ cho NV -> CP trả trước

Nhận ký quỹ , ký cược -> Nợ -> Nghĩa vụ phỉa trả

Ký quỹ, ký cược -> TS Ghi sổ kép

+ Giản ơn: có 2 tài khoản tham gia 1 nợ 1 có (số tiền 2 vế như nhau) lOMoAR cPSD| 47206417

+ Phức tạo: 1 nợ nhiều có, 1 có nhiều nợ (Tổng có = Nợ, Tổng Nợ = Có)

Số Dư cuối kì = Dư Đầu Kì + Tăng - Giảm