Đề Cương Lý Thuyết Tài Chính Công: Nội Dung và Phân Tích | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Tài Chính Công a, KN: Tài Chính Công là những hoạt động thu, chi gắn với các quỹ tiền tệ của các cấp chính quyền nhằm thực hiện các chức năng Kinh tế - Xã hội của Nhà nước b, Phân loại: Có 3 cách phân loại *Phân loại phù hợp với tổ chức hệ thống chính quyền. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

Ch n ươ g 1 I, Tài Chính Công

a, KN: Tài Chính Công là nh n ữ g ho t ạ đ n ộ g thu, chi g n ắ v i ớ các quỹ ti n ề t ệ c a ủ các c p ấ chính quy n ề nh m ằ th c ự hi n ệ các ch c ứ năng Kinh t ế - Xã h i ộ c a ủ Nhà n c ướ b, Phân lo i

ạ : Có 3 cách phân lo i ạ *Phân lo i ạ phù h p ợ v i ớ t ổ ch c ứ h ệ th n ố g chính quy n ề : Tài Chính c a ủ Chính ph ủ chung bao g m ồ tài chính g n ắ v i ớ ho t ạ đ n ộ g c a ủ c p ấ chính quy n ề trung n ươ g và c p ấ chính quy n ề đ a ị ph n ươ g Theo tổ ch c ứ h ệ th n ố g chính quy n ề : g m ồ 5 lo i ạ +TCC trung n ươ g +TCC tỉnh, tp tr c ự thu c ộ trung n ươ g (g i ọ chung là c p ấ t n ỉ h) +TCC huy n ệ , qu n ậ , th ịxã, thành ph ố thu c ộ t n ỉ h, thành ph ố tr c ự thuộc trung n ươ g (g i ọ chung là c p ấ huy n ệ ) TCC xã, ph n ườ g, thị tr n ấ (g i ọ chung là c p ấ xã) +TCC đ n

ơ v ịhành chính – kinh t ế đ c ặ bi t ệ G n ắ li n ề với ho t ạ đ n ộ g c a ủ các c p ấ chính quy n ề này là các b , ộ các s , ở các t ổ ch c ứ chính trị, các h i ộ , các đ n ươ v ịs ự nghi p ệ công l p ậ và các tổ ch c

ứ cá nhân, cá nhân khác có liên quan đ n ế ngân sách nhà n c ướ *Phân lo i ạ theo m c ụ đích t ổ ch c ứ quỹ: chia thành 2 lo i ạ Ngân sách nhà n c ướ : là toàn b ộ các kho n ả thu, chi c a ủ nhà n c ướ đc d ự toán và th c ự hiện trong 1 kho n ả g th i ờ gian nh t ấ đ n ị h do c ơ quan nhà n c ướ có thẩm quy n ề quyết định. G m ồ Ngân sách trung n ươ g và ngân sách địa ph n ươ g

Quỹ ngoài ngân sách nhà n c ướ : là các tài kho n ả giao d c ị h chính ph ủ chung không đ a ư vào Ngân sách nhà n c ướ , không đ c ượ th c ự hi n ệ theo nh n ữ g thủ t c ụ ngân sách thông th n ườ g VD: vi n ệ trợ n c ướ ngoài, kho n ả thu nh m ằ m c ụ đích riêng,… +Theo lu t ậ ngân sách nhà n c

ướ năm 2015: Quỹ ngoài ngân sách là quỹ do c ơ quan có th m ẩ quy n ề quy t ế đ n ị h thành l p ậ , ho t ạ đ n ộ g đ c ộ l p ậ v i ớ ngân sách nhà n c ướ , ngu n ồ thu, nhiêm v ụ chi c a ủ quỹ đ ể th c ự hi n ệ các nhi m ệ v ụ theo quy đ n ị h c a ủ pháp lu t ậ *Phân lo i ạ theo ch ủ th ể tr c ự ti p ế qu n ả lý: Gồm 2 b ộ ph n ậ +Tài chính c a ủ các c p ấ chính quy n ề +Tài chính c a ủ các đ n ơ v ịd ự toán ngân sách Ch ủ th ể trực ti p ế quan lý TCC c a ủ các c p ấ chính quy n ề là các c p ấ chính quyền v i ớ các c ơ quan tham m u ư Ch ủ th ể trực ti p ế qu n

ả lý các quỹ ngoài ngân sách là các c ơ quan nhà n c ướ đ c ượ nhà n c ướ giao nhi m ệ v ụ tổ ch c ứ và qu n ả lý các quỹ đó D ự toán ngân sách nhà n c ướ là k ế ho c ạ h thu, chi ngân s c ạ h theo các ch ỉtiêu xác đ n ị h trong 1 năm, đ c ượ các c ơ qua nhà n c ướ có th m ẩ quy n ề quyết đ n ị h là căn c ứ đ ể th c ự hi n ệ thu, chi ngân sách Đ n ơ v ịd ự toán c p ấ I là đ n ơ v ịd ự toán ngân sách đ c ượ th ủ t n ướ g chính ph ỉho c ặ y ủ ban nhân dân giao d

ự toán ngân sách. Trong 1 c p ấ ngân sách, tùy thu c ộ vào th m ẩ quy n ề phân b , ổ giao d ự toán ngân sách cho đ n ơ v ịc p ấ d i ướ tr c ự thu c ộ , ch u ị trách nhi m ệ trc Nhà n c ướ v ề vi c ệ tổ ch c ứ , th c ự hi n ệ công tác k ế toán và quy t ế toán ngân sách c a ủ đ n

ơ v ịmình và công tác k ế toán và quy t ế toán ngân sách c a ủ các đ n ơ v ịd ự toán c p ấ d i ướ mà có th ể có các đ n ơ v ịd ự toán trung gian v i ớ tên gọi d n ơ v ịd ự toán c p ấ II, c p ấ III tr c

ướ khi ngân sách phân bổ đ n ế đ n ơ v ịs ử d n ụ g ngân sách (c p ấ IV) II, Qu n

ả lý tài chính công: a, KN: Qu n

ả lý tài chính công là quá trình t ổ ch c ứ công thu c ộ các c p ấ chính quyền xây d n ự g k ế ho c ạ h, t ổ ch c ứ , ch ỉđ o

ạ , theo dõi và đánh giá vi c ệ th c ự hiện k ế ho c ạ h thu, chi, vay n ợ nh m ằ th c ự hi n ệ các chính sách tài chính công 1 cách hi u ệ qu ả trong t n ừ g th i ờ kỳ b, Các m c

ụ tiêu: gồm có 3 m c ụ tiêu *K ỷ lu t ậ tài khóa t n ổ g th : ể Đ c ượ hi u ể là gi i ớ h n ạ ngân sách phái đ c ượ duy trì b n ề v n ữ g trong trung h n ạ Vì b o ả đ m

ả quản lý thu, chi không làm m t ấ n ổ ddinhj kinh t ế vĩ mô Đ ể đ m ả b o ả cần L p ậ kế ho c ạ h thu, chi ngân sách c n ầ xem xét đ n ế n ổ đ n ị h

kinh tế vĩ mô theo chu kỳ kinh tế B o ả đ m

ả dự báo thu, chi đáng tin c y ậ Thi t ế l p ậ m c ứ tr n ầ chi tiêu cho các b , ộ ngành, đ a ị ph n ươ g có tính hi n ệ th c ự trong k ế ho c

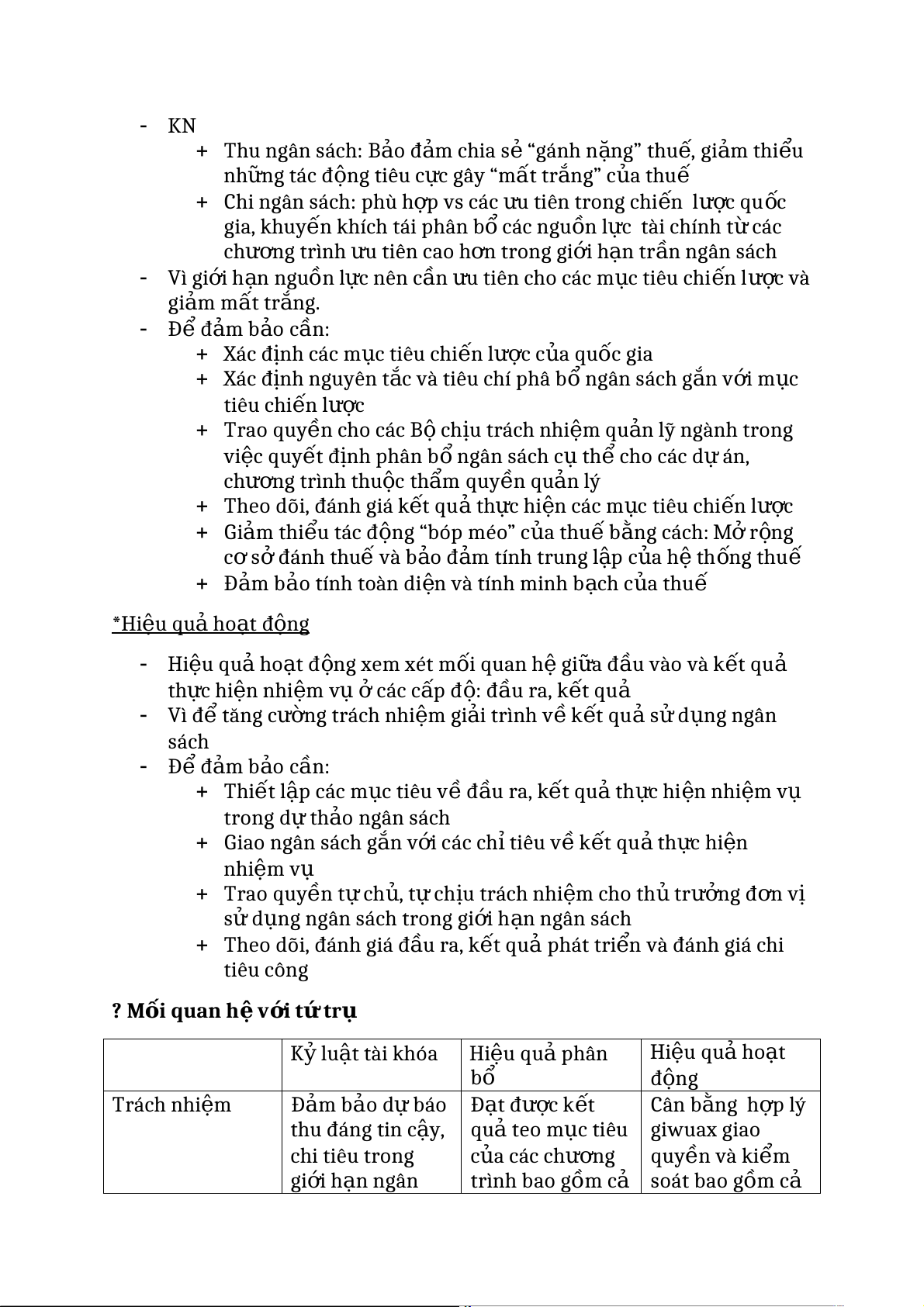

ạ h tài chính – ngân sách trung h n ạ ; chi tiêu m i ớ phải ch ỉrõ ngu n ồ b o ả đ m ả . Đ m ả bảo tính toàn di n ệ và minh b c ạ h c a ủ thu, chi ngân sách *Hi u ệ qu ả phân bổ KN Thu ngân sách: B o ả đ m ả chia s ẻ “gánh n n ặ g” thu , ế gi m ả thi u ể nh n ữ g tác đ n ộ g tiêu c c ự gây “mất tr n ắ g” c a ủ thuế Chi ngân sách: phù h p ợ vs các u ư tiên trong chi n ế l c ượ qu c ố gia, khuy n ế khích tái phân b ổ các ngu n ồ l c ự tài chính t ừ các ch n

ươ g trình ưu tiên cao h n ơ trong giới h n ạ tr n ầ ngân sách Vì gi i ớ h n ạ nguồn l c ự nên c n ầ u ư tiên cho các m c ụ tiêu chi n ế l c ượ và gi m ả m t ấ tr n ắ g. Đ ể đ m ả b o ả cần: Xác đ n ị h các m c ụ tiêu chi n ế l c ượ c a ủ quốc gia Xác đ n ị h nguyên t c ắ và tiêu chí phâ b ổ ngân sách g n ắ v i ớ m c ụ tiêu chi n ế l c ượ Trao quy n ề cho các B ộ ch u ị trách nhi m ệ qu n ả lỹ ngành trong vi c ệ quy t ế đ n ị h phân b ổ ngân sách c ụ th ể cho các d ự án, ch n ươ g trình thu c ộ th m ẩ quy n ề qu n ả lý Theo dõi, đánh giá k t ế qu ả th c ự hi n ệ các m c ụ tiêu chi n ế l c ượ Gi m ả thi u ể tác đ n ộ g “bóp méo” c a ủ thu ế b n ằ g cách: M ở r n ộ g c ơ s ở đánh thuế và b o ả đ m ả tính trung l p ậ c a ủ h ệ th n ố g thuế Đ m ả bảo tính toàn di n ệ và tính minh b c ạ h c a ủ thuế *Hi u ệ qu ả ho t ạ đ n ộ g Hi u ệ qu ả ho t ạ đ n ộ g xem xét m i ố quan h ệ gi a ữ đ u ầ vào và k t ế qu ả th c ự hi n ệ nhi m ệ v ụ ở các c p ấ đ : ộ đ u ầ ra, k t ế quả Vì đ ể tăng c n ườ g trách nhi m ệ gi i ả trình v ề k t ế qu ả s ử d n ụ g ngân sách Đ ể đ m ả b o ả cần: Thi t ế l p ậ các m c ụ tiêu v ề đ u ầ ra, k t ế qu ả th c ự hi n ệ nhi m ệ v ụ trong d ự th o ả ngân sách Giao ngân sách g n ắ v i ớ các ch ỉtiêu v ề k t ế qu ả th c ự hi n ệ nhi m ệ vụ Trao quy n ề t ự ch , ủ t ự ch u ị trách nhi m ệ cho th ủ tr n ưở g đ n ơ v ị s ử d n ụ g ngân sách trong gi i ớ h n ạ ngân sách

Theo dõi, đánh giá đ u ầ ra, k t ế quả phát tri n ể và đánh giá chi tiêu công ? M i ố quan h ệ v i ớ t ứ trụ K ỷ lu t ậ tài khóa Hiệu qu ả phân Hi u ệ qu ả ho t ạ bổ đ n ộ g Trách nhi m ệ Đ m ả bảo dự báo Đ t ạ đ c ượ k t ế Cân b n ằ g h p ợ lý thu đáng tin c y ậ , qu ả teo m c ụ tiêu giwuax giao chi tiêu trong c a ủ các ch n ươ g quy n ề và ki m ể gi i ớ hạn ngân

trình bao gồm cả soát bao gồm c ả sách đ c ượ phân thu thuế công qu n ả lý thu và bổ b n ằ g và hi u ệ qu n ả lý chi quả Minh b c ạ h Công bố các d ự Công khai ngân Ki m ể toán và

báo kinh tế trung sách, m c ụ tiêu và đánh giá c a ủ c ơ h n ạ và m c ụ tiêu k t ế qu ả c a ủ các quan l p ậ pjaps tài khóa ch n ươ g trình v ề tính hiệu qu ả và s ự tuân thủ Tiên liệu M c ụ tiêu tài khóa Nh n ậ bi t ế và Đ m ả bảo chi phí ph i ả rõ ràng, K ế qu n ả lý r i ủ ro tài và ngân sách ho c ạ h ho t ạ đ n ộ g khóa trong ho t ạ theo cam kết chi và ngân sách đ n ộ g phân b ổ ph i ả c ụ thể nguồn l c ự trong gi i ớ h n ạ m c ụ tiêu tài khóa S ự tham gia Tham vấn các Tham vấn về Cho phép ng i ườ bên liên quan v ề chi n ế l c ượ qu c ố dân ph n ả h i ồ và m c

ụ tiêu tài khóa gia, cho phép các đ c ượ gi i ả quy t ế đ a ị ph n ươ g t ự quy t ế đ n ị h các ch n ươ g trình c a ủ họ c, Vai trò và nhi m ệ v ụ c a ủ các c ơ quan qu n ả lý nhà n c ướ v ề tài chính công: *Vai trò: *Nhi m ệ v : ụ C ơ quan Tài chính Xây d n ự g s ự toán ngân sách nhà n c ướ trung h n ạ và h n ằ g năm Xây d n ự g đ n ị h m c ứ phân b ổ chi th n ườ g xuyên c a ủ ngân sách nhà n c ướ ; các ch ế đ , ộ tiêu chu n ẩ , đ n ị h m c ứ v : ề chi ngân sách, kế toán, thanh toán, quy t ế toán, m c ụ l c ụ ngân sách nhà n c ướ T ổ ch c ứ th c

ự hiện ngân sách nhà n c ướ bao g m ồ qu n ả lý thu, qu n ả lý ngân quỹ, qu n ả lý n ợ và đánh giá hi u ệ qu ả chi ngân sách nhà n c ướ (thu n i ộ đ a ị và thu xu t ấ nh p ậ kh u ẩ ) C ơ quan K ế ho c ạ h: Xây d n ự g k ế ho c ạ h Đ u ầ t ư công trung h n ạ và h n ằ g năm, ch ủ trì trong vi c ệ qu n ả lý ODA Xây d n ự g định m c ứ phân b ổ v n ố đ u ầ t ư phát tri n ể c a ủ ngân sách nhà n c ướ H n ướ g dẫn, thanh tra, ki m ể tra, giám sát v ề đ u ấ th u ầ và t ổ ch c ứ m n ạ g l i ướ thông tin v ề đ u ấ thầu Ngoài ra, giúp vi c ệ cho c

ơ quan tài chính còn có c ơ quan qu n ả lý thuế và c ơ quan qu n ả lý ngân quỹ

Chương 2: Ngân sách nhà nước và phân cấp quản lý ngân sách nhà nước 2.1. K/n, phân lo i ạ NSNN 2.1.1. K/n NSNN -Theo góc đ ộ kinh t ế , NSNN là 1 công c ụ c/s kinh t ế c a ủ qu c ố gia, đc sd đ ể đ t ạ đc các m c ụ tiêu: K ỷ luật tài khóa, phân b ổ ngu n ồ l c ự theo th ứ t ự uuw tiên, và sd ngu n ồ l c ự hi u ệ qu ; ả -Theo góc đ

ộ chính trị, NSNN đc trình cho c ơ quan quy n ề l c ự nhà nc đ ể đám b o ả các đ i ạ bi u ể dân c ử đc giám sát, phê duy t ệ các quy t ế đ n

ị h về thu và chi ngân sách; -Theo góc đ ộ luật pháp, NSNN v ề hình th c ứ là một văn b n ả pháp lu t ậ đc phê duy t ệ b i ở c ơ quan quy n ề l c ự nhà nc, gi i ớ h n ạ các quy n ề và c

ơ quan hành pháp đc phép th c ự hiện; -Theo góc đ ộ qu n ả lý, NSNN là căn c

ứ để quản lý tài chính t n ỏ g các đ n

ơ v ịsd ngân sách, cho bi t ế s

ố tiền đơn vị đc phép ch, các nhi m ệ v ụ chi và k ế ho ch ạ th c ự hi n ệ , ngân sách phân b ổ cho đ n ơ v .ị

=> Ngân sách nhà n c

ướ : là toàn b ộ các kho n ả thu, chi c a ủ Nhà n c ướ đc d ự toán và th c ự hi n ệ trong 1 khoảng th i ờ gian nh t ấ đ n ị h do c ơ quan nhà nc có th m ẩ quy n ề quy t ế đ n ị h đ ể đ m ả b o ả th c ự hiện các ch c ứ năng, nhi m ệ v ụ c a ủ Nhà n c. ướ 2.1.2: Phân lo i ạ ngân sách: 2.1.2.1.Khái ni m ệ và m c ụ đích phân lo i ạ nsnn:

- Phân loại nsnn là sự sắp xếp có h ệ th n ố g các n i

ộ dung thu,chi ngân sách c a ủ chính ph ủ theo các tiêu th c ứ nhất định. - M c ụ đích c a ủ hệ thống phân lo i ạ ngân sách t t ố nhất đó là nó ph i ả cung c p ấ thông tin rõ ràng cho t t ấ c ả các giai đo n ạ c a ủ chu trình nsnn, b n ằ g cách phân lo i ạ ho t ạ đ n ộ g tài chính theo b n ả ch t ấ kinh t

ế và các tiêu chí cần thi t

ế khác cho việc quản lý ho c ặ phân tích ng n ấ sách.

2.1.2.2.Các tiêu th c ứ phân lo i ạ nsnn theo thông l ệ qu c ố t : ế * Phân lo i ạ theo ch c ứ năng c a ủ chính ph ủ (COFOG): - M c ụ tiêu: + Làm rõ m c ụ đích KT – XH c a ủ các kho n ả phân b ổ ngân sách theo các ch c ứ năng khác nhau c a ủ chính phủ + Phân tích s ự phân b ổ nguồn l c ự gi a

ữ các ngành và ch ỉra nh n ữ g lĩnh v c ự chính có s ự tham gia c a ủ chính ph ủ trong vi c ệ cung cấp các d ch ị v ụ công.

-Vai trò: Đánh giá các ho t ạ đ n ộ g thuộc ch c ứ năng, nhiệm v ụ cụ th ể c a ủ nhà n c ướ trong t n ừ g th i ờ kì. -Ví d : ụ phân lo i ạ nsnn theo ch c ứ năng c a ủ chính ph ủ đ ể phân b ổ ngu n ồ l c ự cho các d ch ị v ụ công nói chung, qu c ố phòng, an toàn và tr t ậ t ự xã h i ộ , các v n ấ đ ề kinh t , ế b o ả vệ môi tr n ườ g, nhà ở và ph n ươ g tiện c n ộ g đ n

ồ g, y tế, giải trí, văn hóa và tôn giáo, giáo d c, ụ bảo tr ợ xã h i ộ . * Phân lo i ạ theo n i ộ dung kinh t : ế

- Thu nsnn: Phân loại chủ yếu theo tính ch t ấ đ n ộ g viên các ngu n ồ thu bao g m ồ : + Các loại thu , ế phí, l ệ phí

+ Các khoản đóng góp xã h i ộ + Tài trợ + Các khoản thu khác

-Chi ngân sách: Phân loại kinh t ế là xác đ n ị h ra các lo i

ạ chi phí phát sinh cho các ho t ạ đ n ộ g cung c p ấ nh n

ữ g dịch vụ công do chính ph ủ tr c ự tiếp th c ự hi n ệ ho c ặ chính ph ủ mua chúng t ừ bên th ứ ba đ ể phân phối ho c ặ h ỗ tr ợ cho các h ộ gia đình đ ể h ọ t ự mua hàng hóa d ch ị v ụ m t ộ cách tr c ự ti p ế ( các khoản tr ợ c p ấ , tài tr , ợ l i ợ ích xã h i ộ ). Phân lo i ạ chi tiêu bao g m ồ : + Thù lao cho ng i ườ lao đ n ộ g + Chi phí s ử d n ụ g hàng hóa d ch ị vụ

+ Chi tiêu dùng tài sản c ố đ n ị h + Chi lãi vay + Tr ợ c p ấ + Tài trợ + Chi phí khác -Ví d : ụ Phân lo i ạ thu, chi nsnn theo n i ộ dung kinh t ế bên thu nh p ậ ( v ề tài tr ợ g m ồ t ừ chính ph ủ n c ướ ngoài và t

ừ các tổ chức quốc t , ế …), bên chi tiêu( v ề thù lao cho ng i ườ lao đ n ộ g g m ồ ti n ề công và l n ươ g , ti n ề công và l n ươ g b n ằ g tiền mặt,các kho n ả đóng góp xã h i ộ ,…) - Ở nhi u

ề quốc gia phân loại chi tiêu theo tính ch t ấ phát sinh g m ồ :

+ Chi hđ- chi thg xuyên là nh n ữ g kh n ả chi có th i ờ gian tác đ n ộ g ng n ắ th n ườ g d i ướ 1 năm, là kho n ả chi ch ủ yếu ph c ụ v ụ cho ch c ứ năng qu n

ả lý và điều hành xh 1 cách thg xuyên. + Chi đ u ầ t ư phát tri n ể là nh n ữ g kho n ả chi có th i ờ gian tác đ n ộ g dài th n ườ g trên 1 năm, hình thành nên nh n ữ g tài s n ả v t ậ ch t ấ có kh ả năng t o ạ đc nguồn thu, tr c ự ti p ế làm tăng c ơ s ở v t ậ ch t ấ c a ủ đất nc. -Việc phân lo i ạ này r t ấ c n ầ thi t ế trong qu n ả lý NSNN, cung c p ấ các thông tin c n ầ thi t ế đ ể Nhà nc phân b ổ cũng nh ư qu n ả lý NS cho các hđ đ u ầ t , ư đpá n ứ g cho m c ụ đích th n ố g kê TC, ki m ể soát tuân th ủ các tiêu chu n ẩ đ n ị h m c ứ chi tiêu, phân tích k ế toán đám b o ả cân đ i ố gi a ữ các nhóm, m c ụ chi. * Phân lo i ạ theo đ i ố t n ượ g:

- Ngân sách đc trình bày theo đ i ố tg cung c p ấ thông tin v ề các y u ế t ố đ u ầ vào nh m ằ xác đ n ị h: + Ngu n ồ gốc + C ơ s ở pháp lý + M c ứ đ ộ chi tiêu c a ủ các h n ạ g m c ụ nh ư chi tiêu nhân s , ự chi tiêu đi l i ạ , in n ấ …. -Các phân loại này: + Không ph n ả ánh mqh giữa Chính ph ủ th c ự hi n ệ và kết qu ả thu đ c. ượ + Không cung c p ấ thông tin về vi c ệ sd có k t ế qu ả các ngu n ồ l c ự đc phân b . ổ + Tuy nhiên cho bi t ế cách th c ứ để th c ự hi n ệ 1 kho n ả chi tiêu và ki m ể soát ch t ặ chẽ các y u ế t ố đ u ầ vào c a ủ qt hoạt đ n ộ g có sd ngân sách. Việc phân lo i ạ này luôn cần thi t ế cho b t ấ kỳ hệ th n ố g qu n ả lý NS nào, bao g m ồ c ả qu n ả lý NS theo k t ế qu ả và qu n ả lý ns theo ch n ươ g trình. *Phân loại theo t ổ ch c ứ hành chính: - M c ụ tiêu: nh m ằ xđ rõ trách nhi m

ệ trong quản lý thu, chi nsnn g m ồ : + Trách nhiệm thu, chi đ c ượ phân c p ấ . + Trách nhi m ệ gi i ả trình.

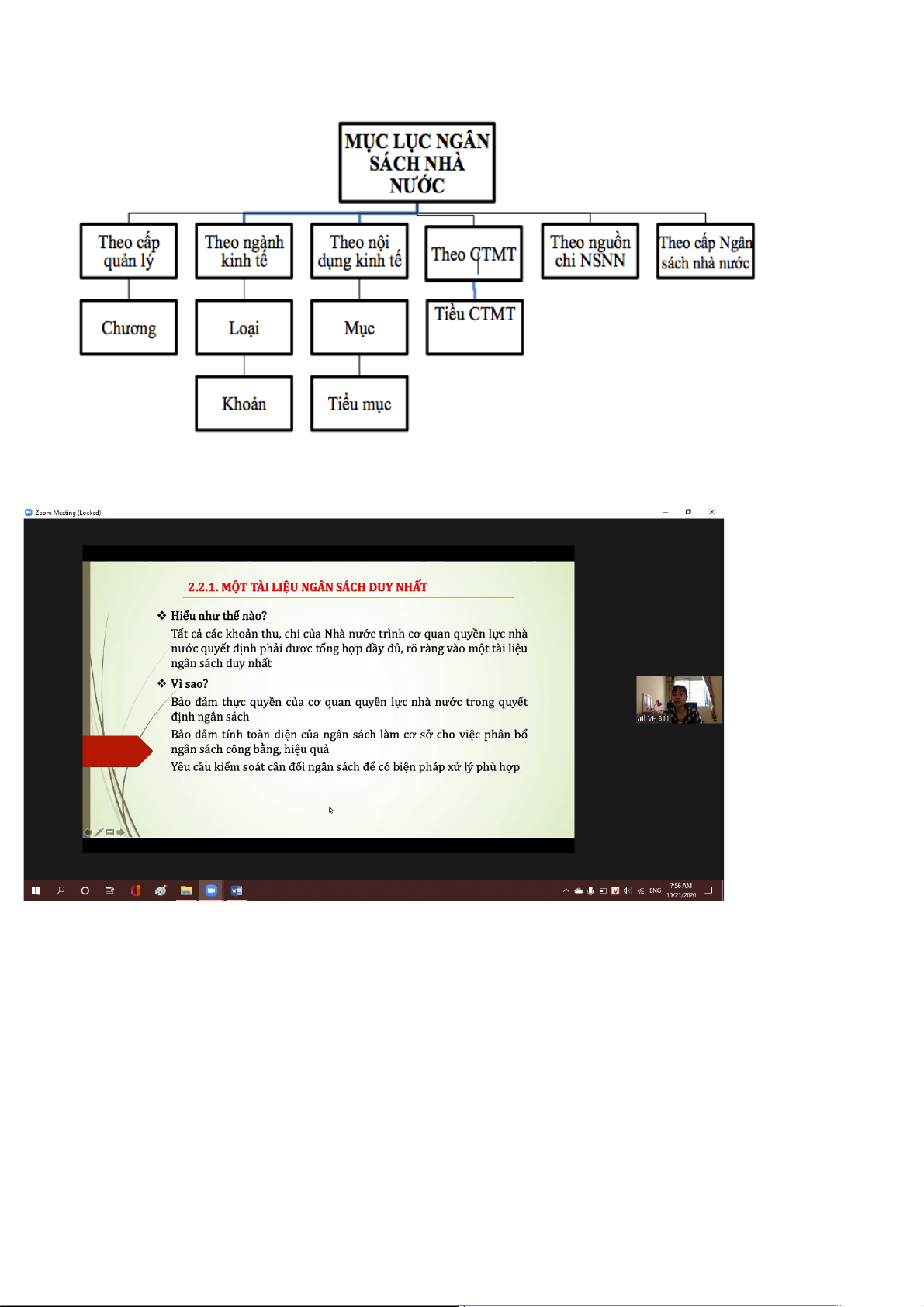

-Thu, chi ns đc trình bày chi ti t ế cho t n ừ g b , ộ đơn vị tr c ự thu c, ộ -Ph ụ thu c ộ vào cách th c ứ t ổ ch c ứ hành chính nhà nc c a ủ 1 qu c ố gia. -Ví d : ụ Bộ tài chính ( T n ổ g c c ụ thu ; ế Văn phòng T n ổ g c c ụ thu … ế ). B ộ Giao thông…. 2.2. H ệ th n ố g m c ụ lục nsnn. -Hệ th n ố g m c ụ l c ụ nsnn c a ủ VN đ c ượ thi t ế k ế trên c ơ sở 6 tiêu th c ứ phân lo i ạ thu, chi nsnn: +Phân lo i ạ theo t ổ ch c ứ hành chính (Ch n ươ g): phân lo i ạ d a ự trên c ơ s ở h ệ th n ố g tổ ch c ứ c a ủ các c ơ quan, t ổ ch c ứ tr c ự thu c ộ m t ộ c p ấ chính quy n ề (c ơ quan ch ủ qu n ả ) đ c ượ t ổ ch c ứ qu n ả lý ngân sách riêng nh m ằ xác đ n

ị h trách nhiệm quản lý c a ủ c ơ quan, t ổ ch c ứ đó đ i ố v i ớ nsnn.

+ Phân loại theo ngành kinh t ế (Lo i ạ , kho n ả ): Là phân lo i ạ d a ự vào tính ch t ấ ho t ạ đ n ộ g kinh t ế (ngành kinh t ế qu c ố dân) đ ể h ch ạ toán thu, chi nsnn.

+ Phân loại theo nội dung kinh t : ế D a ự vào n i ộ dung kinh t ế c a ủ kho n ả thu, chi nsnn đ ể phân lo i ạ vào các m c, ụ ti u ể m c, ụ nhóm, ti u ể nhóm khác nhau. + Phân loại theo ch n ươ g trình, m c ụ tiêu và d ự án qu c ố gia: Dựa trên c ơ s ở nhi m ệ v ụ chi ngân sách cho các chu n ươ g trình, m c ụ tiêu, d ự án qu c ố gia và các nhi m ệ v ụ chi c n ầ theo dõi riêng. + Phân lo i ạ theo ngu n ồ chi nsnn: Phân lo i ạ theo ngu n ồ g c ố hình thành chi nsnn g m ồ : (+) Chi từ v n ố trong n c ướ (+) Ngu n ồ chi t ừ vốn ngoài n c ướ Xác đ n ị h trên c ơ s ở d ự toán nsnn đ c ượ d ự toán đ c ượ th ủ t n ướ g chính ph , ủ ch ủ t ch ị UBND giao cho đ n ơ v ịd ự toán. + Phân loại theo c p ấ nsnn: Phân lo i ạ d a ự trên cơ sở phân c p ấ quản lý nsnn cho t n ừ g c p ấ chính quy n ề , nh m

ằ hạch toán đầy đủ, k p ị th i ờ các kho n ả thu, chi nsnn theo t n ừ g c p ấ ngân sách. 2.3. Nguyên t c ắ qu n ả lý NSNN 2.3.1. Nguyên t c ắ m t ộ tài li u

ệ ngân sách duy nh t ấ . - Đ c ượ hi u ể là tất cả các kho n ả thu, chi của Nhà n c ướ đều phải đ c ượ ph n

ả ánh đầy đủ, rõ ràng

trong cùng 1 thòi gian và trong cùng 1 văn b n ả t n ổ g h p ợ đc c ơ quan l p ậ pháp quy t ế đ n ị h. -Y/c: + NSNN phải t n ổ g h p ợ đc toàn b ộ các ho t ạ đ n ộ g thu,chi c a ủ Nhà n c, ướ ko lo i ạ tr ừ b t ấ c ứ 1 ho t ạ đ n ộ g nào. + Các kho n ả thu,chi phải đc t p ậ h p ợ trong 1 d ự toán NS duy nh t ấ trình c ơ quan l p ậ pháp xem xét.

Nguyên tắc này ko cho phép s ự t n ồ t i ạ của nhi u

ề tài liệu NS và các kho n ả thu ho c ặ chi c a ủ Nhà n c ướ đc th c ự hi n ệ ngoài NS. -Nguyên t c

ắ này có lí do chính tr ịđo là đ ể đám b o ả quyền c a ủ c ơ quan l p ậ pháp trong quy t ế đ n ị h

ngân sách 1 cách toàn diện trên c ơ s ở đó phân b ổ ngu n ồ l c ự 1 cách công b n ằ g, hi u ệ qu . ả -Tôn tr n ọ g nguyên t c ắ này => cho phép bi t

ế đc 1 cách rõ ràng tình tr n ạ g cân b n ằ g hay thâm h t ụ

NS và tính toán đc 1 cách chính xác m c ứ thâm h t ụ NS đ ể có bi n ệ pháp x ử lý phù h p ợ . -Trong th c ự t ,

ế quy định này ch ỉmang tính t n ươ g đ i ố và nó t n ồ tại nh n ữ g trg h p ợ ngo i ạ l ệ nh : ư việc chuy n ể ra ngoài ph m ạ vi NS các kho n ả thu, chi ph i

ả ghi trong NSNN. Các ngaoij l ệ này lien quan đ n ế nh n ữ g ho t ạ đ n ộ g thu, chi có tính ch t ấ th n ươ g mại, d ch ị v ụ do các t ổ ch c ứ c a ủ Nhà n c ướ th c ự hiện. -Nh n ữ g ngo i ạ l ệ này cx có th ể ch ỉlà ph n ươ g pháp đc dùng đ

ể che đậy 1 khoản thâm h t ụ NS ho c ặ thoát ly s ự giám sát c a ủ c ơ quan l p ậ pháp => c n ầ có nh n ữ g quy đ n ị h c

ụ thể, rõ ràng và có c ơ ch ế ki m ể tra, giám sát phù h p ợ .

-Liên hệ: 1 khoản 2 Điều 8 và Đi u ề 47 t i ạ Lu t ậ NSNN 2015. Khoản 2 đi u ề 8 2.3.2. Nguyên t c ắ NS t n ổ g th . ể Ví d : ụ - Được hi u ể là t t ấ c ả các kho n ả thu đc tập h p ợ vào 1 quỹ duy nh t ấ đ ể tài tr ọ chung cho các kho n ả chi. -Y/c: + T t ấ c ả các kho n ả thu và các kho n ả chi ph i

ả đc ghi vào NS 1 cách riêng bi t ệ , theo s ố ti n ề đ y ầ đ ủ c a ủ nó, ko đc bù tr ừ gi a ữ thu và chi. + Không phân b ổ riêng 1 kho n

ả thu để trảng trải cho 1 kho n ả chi nh t ấ đ n ị h. -S

ự tồn tại của 1 quỹ NS duy nh t ấ xuất phát t ừ 1 s ố lý do: + Nguyên tắc này quy t ế đ n ị h đ n ế tính hi u ệ qu ả c a ủ phê chu n ẩ NS khi c ơ quan l p ậ pháp xem xét chi ti t ế t n ừ g kho n ả thu, chi và quy t ế đ n ị h phân b ổ NS trên c ơ s ở cân h c ắ l i ợ ích chubg t n ổ g th ể và các m c ụ tiêu chi n ế l c ượ qu c ố gia. + Đảm bảo ch c

ắ chắn rằng bất kì 1 kho n ả chi nào đã đc c ơ quan có th m ẩ quy n ề quy t ế đ n ị h không ph ụ thuộc vào 1 ngu n ồ thu cụ th ể nào đó. + Việc phân b ổ 1 kho n ả chi kho n ả thu cho 1 kho n ả chi c ụ th , ể có nguy c ơ gây ra tình tr n ạ g lãng phí trong quản lý NS n u ế nh ư c ơ quan có đc ngu n ồ thu l n ớ h n ơ nhu c u ầ c a ủ họ ho c ặ không mu n ố thay đ i ổ 1 ho t ạ đ n ộ g chi ko đem l i ạ nhiều l i

ợ ích so vs các hđ khác ch ỉvì không mu n ố t ừ b ỏ ngu n ồ thu đã đc phân b ổ cho hđ chi đó. -Liên hệ: Khoản 1 đi u ề 7 Luật NSNN 2015. 2.3.3.Nguyên t c ắ niên đ ộ NS. - Đ c ượ hi u ể là d ự toán NS đc c ơ quan có th m ẩ quy n ề quy t ế đ n ị h ch ỉcoa hi u ệ l c ự trong th i ờ gian 1 năm. -Y/c: + Trong quy t ế đ n ị h NS, các kho n

ả thu,chi NSNN ch ỉđc quyết đ n ị h cho t n ừ g năm. + Trong ch p ấ hành NS, Chính ph ủ ph i ả sd trong năm nh n ữ g kho n ả kinh phí đã đc c p ấ . - Nguyên tắc này v n ẫ đc tôn tr n ọ g cho đ n ế ngày nay vì: + Th i ờ h n ạ niên đ

ộ theo năm là không quá dài đ ể cho phép hđ ki m ể tra c a ủ c ơ quan l p ậ pháp đ i ố vs việc th c ự hi n ệ NS đạt hiệu quả.

+ Do những khó khăn trong vi c ệ th c ự hiện d ự toán khi ngu n ồ thu di n ễ biến và n ả h hg b i ở m c ứ đ ộ phát tri n ể c a ủ n n ề kinh t ế -> bu c ộ ph i ả xem xét l i ạ các m c ứ đ ộ thu, chi theo niên đ , ộ đ ể có th ể đảm bảo đc cân đ i ố trong ch p ấ hành NS c a ủ niên đ ộ ti p ế theo. - Liên hệ: Khoản 3 đi u ề 64 Luật NSNN năm 2015 2.3.4.Nguyên t c ắ chuyên dùng c a ủ Ngân sách. - Đ c ượ hi u ể là các kho n ả chi ph i ả đc phân b ổ và sd cho đ i ố t n ượ g và m c ụ đích nh t ấ đ n ị h đã dduwwocj c ơ quan có th m ẩ quy n ề quy t ế đ n ị h. -Y/c: + Phân b ổ chi tiêu NS ph i

ả đc chi tiết theo các đối tg và m c ụ đích c ụ th . ể + Các kho n ả chi ch ỉcó th ể đ c ượ cam k t ế và chu n ẩ chi theo đúng đ i ố tg và m c ụ đích đ c ượ ghi trong d

ự toán NS đã đc phê duyệt và trong ph m ạ vi kinh phí đ c ượ c p ấ đ ể đ m ả b o ả tính chuyên dùng và s ự cân đ i ố tài chính. -Trên th c ự t ế việc áp d n

ụ g nguyên tắc này có th ể thay đ i ổ tùy theo y/c qu n ả lý NSNN c a ủ các qu c ố gia và có nh n ữ g khác bi t ệ gi a ữ các qu c ố gia th c ự hi n ệ ph n ươ g th c ứ qu n ả lý NS theo đ u ầ vào v i ớ qu c ố gia chuy n ể sang qu n ả lý NS theo k t ế qu , ả song v ề c ơ b n ả nguyên t c ắ này hi n ệ v n ẫ đc các qu c ố gia sd => nhằm b o ả đám th c ự thi quy n ề giám sát sd NS c a ủ cá c ơ quan dân c ử đvs c ơ quan

hành pháp trong việc sd ti n ề thuế theo các m c ụ tiêu mà ng i ườ dân mong mu n ố . Khoản 4 đi u ề 8 2.3.5. Nguyên t c ắ cân đ i ố ns. - Đ c ượ hi u ể là: + Trên góc đ ộ pháp lý: trên góc đ ộ pháp lý NSNN đc quy t ế đ n ị h bởi c ơ quan l p ậ pháp ph i ả có s ự cân b n ằ g. + Trên góc đ ộ kinh t : ế là các cam k t ế chi NS ph i ả đc cân đ i ố b n ằ g các kho n ả thu và các ngu n ồ tài chính khác nh ư các kho n ả vay. -Y/c: + S ự cân bằng về thu, chi. + S

ự hài hòa, hợp lý trong c ơ cấu thu, chi gi u ữ các khoản thu, chi. + Các lĩnh v c, ự các ngành, các c p

ấ chính quyền thậm chí ngay cả gi a ữ các th ế h ệ (vd: vay n ) ợ -Nguyên tắc cân đ i ố NSNN trong Lu t ậ NSNN năm 2015 c a ủ Vi t ệ Nam đc quy đ n ị h a ự trên tính cân đ i ố theo c ơ c u ấ gi a ữ thu và chi NSNN. + B i ộ chi NSNN b i ộ chi NCTW b i ộ chi NSĐP c p ấ t n ỉ h + T n ổ g số thu t ư thu , ế phí, l ệ phí > tổng s ố chi th n ườ g xuyên và góp ph n

ầ tích lũy ngày càng cao đ ể chi đầu t ư phát triển. + Tr n

ườ g hợp còn bội chi, só b i ố chi< s ố chi đ u ầ t ư phát tri n ể , ti n ế t i ớ cân b n ằ g thu, chi NS. + Vay bù đ p ắ b i

ộ chi NSNN chi được sd cho đ u ầ t ư phát tri n ể , không sd cho chi th n ườ g xuyên. -Liên hệa: Khoản 2 đi u ề 7 Lu t

ậ NSNN năm 2015. (Khoản … điều 9) 2.3.6 Nguyên t c ắ hi u ệ năng.

- Là nguyên tắc quản lý NSNN gắn v i ớ tính kinh t , ế hi u ệ qu ả và hi u ệ l c ự các kho n ả chi tiêu. -Y/ca: các c ơ quan hành pháp khi n p ộ d ự th o ả NS cho c ơ quan l p ậ pháp ph i

ả trình bày các thông tin v ề k t ế quả đã đ c ượ th c ự hi n ệ và kết qu ả d ự ki n ế v ề sd ngân sách. - Nguyên tắc này nh n ấ mạnh đến vi c ệ đánh giá, đo l n ườ g k t ế qu ả và ki m ể toán Nhà n c ướ cũng tập trung nhiều h n ơ vào loại hình ki m ể toán ho t ạ đ n ộ g. K t ế qu ả th c

ự hiện NS sẽ đc đánh giá và báo cáo tr c

ướ công chúng trên 3 khía c n ạ ha: Tính kinh t , ế hi u ệ qu ả và hi u ệ l c ự c a ủ các kho n ả chi tiêu. - Th c ự hi n

ệ nguyên tắc này vì trong b i ố c n ả h n n ề kinh t ế toàn c u ầ suy thoái nh ư hi n ệ nay, các nhà qu n ả lý khu v c ự công đang đ n ứ g trc 1 thách th c ứ không nh , ỏ đó là v i ớ ngu n ồ l c ự ít h n ơ nh n ư g ng i ườ dân đòi h i ỏ Chính ph ủ ph i ả làm đc nhi u ề vi c ệ h n ơ và ph i ả b o ả cáo k t ế qu ả đã đ t ạ đc tr c ướ công chúng. - Liên hệa: Khoản 6 đi u ề 65, Kho n ả 1 m c ụ a đi u

ề 15 Luật NSNN năm 2015. Khoản 4 đi u ề 29 2.3.7. Nguyên t c ắ minh b c ạ h NS. - Đ c ượ hi u

ể là cung cấp thông tin v

ề NS 1 cách rõ ràng, toàn di n ệ và đáng tin c y ậ , d ễ hi u ể và k p ị th i ờ về cơ c u ấ và các chức năng c a ủ CP, các m c ụ tiêu c a

ủ các c/s NS ,các báo cáo và các d ự toán v ề tình hình th c ự hi n ệ và k t ế qu ả thực hiện NSNN. - Xác đ n

ị h rõ vài trò và trách nhi m ệ a: + C n ầ có 1 khuôn kh ổ lu t

ậ pháp, hành chính rõ ràng và công khai v ề qu n ả lý tài khóaa: huy đ n ọ g, cam k t

ế và sd các quỹ công nên đc đi u ề chỉnh toàn di n ệ b n ằ g 1 văn b n ả luật các quy đ n ị h và nh n ữ g th ủ t c

ụ hành chính, rõ ràng và công khai.

+ Luật pháp và các quy định liên quan đ n ế thu ế và phí cũng nh ư quy n ề h n ạ hành chính trong vi c ệ th c ự thi các quy đ n ị h này phải đ c ượ dễ dàng ti p ế cận, rõ ràng và d ễ hi u ể .

-Công khai thông tin cho công chúnga: Nh n ữ g tài li u

ệ NS công khai cho công chúng c n ầ bao g m

ồ tất cả các hđ NS và ngoài NS; thông tin v ề thu, chi NS năm hi n ệ hành ph i ả đc công b ố kèm v i

ớ thông tin thu, chi NSNN c a ủ 2 năm tr c ướ và thông tin v ề d

ự báo thu, chi NS cho 2 năm ti p ế theo, m c ứ n ợ và coe c u ấ n ợ c a ủ chính quy n ề TW. -Công khai quy trình NS: + C n ầ nêu rõ quy trình th c ự hi n

ệ NS, theo dõi và thông tin v ề NS. + C n

ầ có các báo cáo tài khóa th n ườ g xuyên cho Qu c ố h i ộ và công chúng. -Đ m ả b o ả tính toàn vẹn c a ủ thông tin. Các d ữ li u ệ tài khóa phải đáp n ứ g đc các tiêu chu n ẩ v ề ch t ấ l n ượ g d ữ ki u ệ đã đc ch p ấ nh n ậ : + C n ầ ph i ả ph n ả ánh các xu h n ướ g gần đây v

ề thu, chi NS, các thay đ i ổ v ề kinh t ế vĩ mô, và các cam k t ế c/s rõ ràng. + Chi rõ c ơ s

ở kế toán và các chuẩn mực k ế toán đc sd trong vi c

ệ tính toán và trình bày các d ữ li u ệ ngân sách. Thông tin tài khóa c n ầ ph i ả đ c ượ giám sát 1 cách đ c ộ l p ậ : + C n ầ có 1 c ơ quan ki m ể toán đ c ộ l p ậ v i ớ c ơ quan hành pháp đ ể cung c p ấ các báo cáo k p ị th i ờ cho Qu c ố h i ộ và công chúng.

+ Cần có các chuyên gia đ c ộ l p ậ đ ể đánh giá các d ự báo tài khóa, các d ự báo kinh t ế vĩ mô. + M t ộ c ơ quan th n ố g kê qu c

ố gia cần phải có sự đ c ộ l p ậ v ề thể ch ế trong vi c ệ ktra ch t ấ lg các s ố liệu tài khóa. Các hoạt đ n ộ g tài chính c n ầ đc kiếm toán n i ộ b ộ v i ớ quy trình th ủ t c ụ công khai. -Liên hệ: Khoản 1 đi u

ề 8 Luật NSNN năm 2015, đi u ề 8,15,26 2.4.Phân c p ấ nsnn:

2.4.1.Khái niệm phân cấp nsnn: Phân cấp quản lý nsnn là vi c ệ xác đ n ị h phạm vi, trách nhi m ệ , quy n ề h n ạ c a ủ chính quy n ề các cấp, các đ n ơ vị d ự toán ng n ấ sách trong vi c ệ qu n ả lý nsnn phù h p ợ v i

ớ phân cấp quản lý KT – XH. 2.4.3.N i ộ dung phân c p ấ nsnn:

2.4.3.1.Phân cấp chi nsnn: -Nhiệm vụ : + Phù h p ợ v i ớ trách nhi m ệ cung c p ấ các hàng hóa công c n ộ g c a ủ chính quy n ề đ a ị ph n ươ g. + Rõ ràng và minh b ch ạ không ch n ồ g chéo nhi m ệ v ụ chi gi a ữ các cấp. + Đảm bảo hi u ệ quả v ề kinh tế, công b n ằ g v ề tài chính, trách nhi m ệ gi i ả trình và hi u ệ l c ự qu n ả lý hành chính. -Hiệu quả phân bổ ngu n ồ l c ự không có đ c ượ khi CQTW áp đ t ặ chi tiêu b t ắ bu c ộ cho CQĐP => Quy t ế đ n ị h chi tiêu c a ủ CQTW đ c ượ CQĐP th c ự hiện không ph n ả ánh đ c ượ nhu c u ầ c a ủ ng i ườ dân đ a ị ph n ươ g.

-Việc cho phép CQĐP có quy n ề t ự quyết trong l a ự ch n ọ các kho n ả chi, đ n ị h m c ứ chi tiêu là m t ộ trong nh n

ữ g tiêu chí đánh giá m c ứ đ ộ phân cấp v ề chi ns. 2.4.3.2.Phân c p ấ thu nsnn:

-Là việc chuyển giao quy n ề và trách nhi m ệ cho c p ấ chính quy n ề đó, đ i ố v i ớ vi c ệ nuôi d n ưỡ g, huy đ n ộ g và s ử dụng ngu n

ồ thu để thực hiện các nhi m ệ v ụ chi. -Đảm bảo m t ộ s ố nguyên t c: ắ + T n ươ g n ứ g với nhiệm v ụ chi đ c ượ phân cấp. + Đ m ả b o ả cân b n ằ g m i ố quan h ệ l i ợ ích – chi phí c a ủ ng i ườ n p ộ thu ế và h n ạ ch ế các tác đ n ộ g r i ủ ro c a ủ thuế. + Giảm thi u

ể chi phí hành chính liên quan đ n ế vi c ệ qu n ả lý và thu thu . ế -CQĐP có th

ể trao thẩm quyền nhất định đ ể cân b n ằ g ngân sách khi m t ộ số chi phí phát sinh: + n Ấ đ n ị h c ơ sở tính thuế và thu ế suất. + Quy đ n ị h m c ứ thu c a ủ các kho n ả thu phí d ch ị v . ụ + M c ứ đ ộ cao nh t ấ là đ a ư ra kho n ả thu. 2.4.3.3.Đi u ề hòa và tr ợ c p ấ nsnn: -C

ơ chế điều hòa nsnn nh m ằ giải quy t ế các m t ấ cân đ i ố gi a

ữ thu và chi ngân sách c a ủ các c p ấ chính quy n ề . -G m ồ 2 lo i ạ : + M t ấ cân đ i ố theo chi u ề d c ọ khi nhi m ệ v ụ chi c a ủ CQĐP không cân đ i ố v i ớ ngu n ồ thu c a ủ đ a ị ph n ươ g đó. + M t ấ cân đối theo chi u

ề ngang khi khả năng tài chính c a ủ các đ a ị ph n ươ g khác nhau nh n ư g ph i ả th c

ự hiện các chức năng, nhiệm v ụ nh ư nhau. -Th c ự hiện theo các gi i ả pháp khác nhau: + Gi i ả pháp v

ề thu để lại nguồn thu đ ể gi i ả quyết vấn đ ề cân đ i ố theo chi u ề d c ọ ho c ặ điều ti t ế ngu n ồ thu t ừ nơi có ngu n ồ thu cao về n i ơ có ngu n ồ thu th p ấ h n ơ đ ể gi i ả quy t ế v n ấ đ ề cân đ i ố theo chi u ề ngang. + Tr ợ c p

ấ ngân sách, thông qua các kho n ả chi tr ợ cấp chung đ ể thiết l p ậ s ự cân b n ằ g gi a ữ năng l c ự tài chính và nhu c u ầ chi tiêu c a ủ các c p ấ chính quy n ề . 2.4.3.4.Phân c p ấ vay n ợ cho chính quy n ề đ a ị ph n ươ g: -Giải quy t ế thiếu h t ụ v ề ngu n ồ l c

ự tài chính trong các tr n ườ g h p ợ : + Đ a ị ph n ươ g có nhu c u ầ chi đầu t ư phát tri n ể .

+ Suy giảm nguồn thu trong khi nhu c u ầ chi l i ạ tăng vào các th i ờ kì suy thoái kinh t . ế + S ự không trùng hợp gi a ữ thời đi m ể thu và th i ờ điểm chi d n ẫ đ n ế các kho n ả thi u ế h t ụ ngân sách tạm thời bu c ộ các đ a ị ph n ươ g ph i ả tìm ra các gi i ả pháp huy đ n ộ g ngu n ồ thu n u ế không th ể trì hoãn các khoản chi. -C n ầ m t ộ khung thể chế đ ể đ m ả b o ả CQĐP và c ử tri c a ủ địa ph n ươ g ph i ả chịu trách nhi m ệ v ề quy t ế đ n

ị h vay và trả nợ vay tiền. 2.4.4.Phân c p ấ qu n ả lý nsnn ở VN:

2.4.4.1: Các nguyên t c ắ phân c p ấ qu n ả lý nsnn c a ủ VN: -Th ứ nh t ấ : Phân định ngu n ồ thu và nhi m ệ v ụ chi c ụ thể cho ngân sách m i ỗ c p ấ chính quy n ề nhà n c ướ + Lu t

ậ nsnn quy định việc phân chia ngu n

ồ thu cho NSTW và NSĐP ( H i ộ đ n ồ g ND c p ấ t n ỉ h quy t ế đ n ị h phân c p ấ ngu n ồ thu, nhi m ệ v ụ chi giữa các c p

ấ ngấn sách cấp tỉnh, ngân sách c p ấ huy n ệ và ngân sách xã phù h p ợ v i ớ phân c p ấ qu n

ả lý KT – XH, QPAN và trình đ ộ qu n ả lý c a ủ m i ỗ c p ấ trên địa bàn). +Nhiệm v ụ chi thu c ộ ng n ấ sách c p ấ nào do ngân sách c p ấ đó đ m ả b o ả . + Tr n ườ g h p ợ cơ quan qu n ả lý nhà n c ướ c p ấ trên y ủ quy n ề cho c ơ quan qu n ả lý nhà n c ướ c p ấ dưới th c ự hi n

ệ nhiệm vụ chi, thì ph i ả phân bổ và giao d ự toán cho cấp d i ướ . +Không dùng ngân sách c p ấ này chi cho nhi m ệ v ụ c p

ấ khác, không dùng ngân sách c a ủ đ a ị ph n ươ g này chi cho nhiệm v ụ c a ủ đ a ị ph n ươ g khác. -Th

ứ hai: Đảm bảo vai trò ch ủ đ o ạ c a ủ NSTW và tính ch ủ đ n ộ g c a ủ NSĐP + Vai trò ch ủ đ o ạ c a ủ NSTW xuất phát t ừ ch c ứ năng, nhiệm v ụ chính tr ,ị KT, XH c a ủ nhà n c ướ trung n ươ g đã đ c ượ quy đ n ị h trong hi n ế pháp, đ c ượ bi u ể hi n ệ nh ư sau: (+) Ngu n ồ thu ch ủ y u ế t p ậ trung vào NSTW đ ể chi tr n ọ g y u ế c a ủ qu c ố gia: đ m ả b o ả ANQP, đ u ầ t ư các công trình l n

ớ có ý nghĩa KT,XH trên ph m ạ vi vùng ho c ặ c ả n c. ướ (+) Là trung tâm đi u ề hòa trong h ệ th n ố g nsnn, đ m ả b o ả cân b n ằ g ngân sách các c p ấ thông qua các khoản trợ c p ấ cân đ i ố , đảm bảo th c ự hi n ệ các m c ụ tiêu phát tri n ể cân b n ằ g gi a ữ các đ a ị ph n

ươ g thông qua các khoản trợ c p ấ theo ch n ươ g trình m c ụ tiêu. +Thông qua vai trò ch ủ đ o ạ c a ủ NSTW, Chính ph ủ chi ph i ố ho t ạ đ n ộ g tài chính c a ủ CQĐP nh n ư g cũng đ m ả b o ả tính chủ đ n ộ g c a ủ NSĐP.Nguyên t c ắ quy đ n ị h nh ư sau “ NSĐP đ c ượ phân c p ấ ngu n ồ thu baoir đ m ả ch ủ động th c ự hi n ệ nh n ữ g nhiệm v ụ chi đ c ượ phân cấp “.

-Thứ ba: Phân cấp quản lý nsnn phải phù h p ợ v i ớ phân c p ấ qu n

ả lý KT – XH và trình đ ộ qu n ả lý c a ủ chính quyền nhà n c ướ các cấp + Là việc quy đ n ị h ch c ứ trách, nhi m ệ v , ụ quyền h n ạ quản lý c a ủ các c p ấ hành chính trong b ộ máy nhà n c ướ t

ừ TW đến ĐP trong các lĩnh v c ự KT –XH nh : ư qu n ả lý nhà n c ướ đ i ố v i ớ khu v c ự sản xu t ấ , kinh doanh,qu n

ả lý tài nguyên, môi tr n ườ g,… + Phân c p ấ qu n ả lý KT – XH tác đ n ộ g đến vi c ệ phân c p ấ ngu n ồ thu, nhi m ệ v ụ chi trong phân c p ấ quản lý ngân sách.

+Phân cấp quản lý ngân sách có thể thúc đ y ẩ ho c ặ kìm hãm phân c p ấ qu n ả lý KT – XH, nh ư vi c ệ

thu hẹp nhiệm vụ thu, chi c a ủ chính quy n ề cấp huy n ệ d n ẫ đến giảm b t ớ ch c ứ năng qu n ả lý KT – XH c a ủ c p ấ này, hoặc vi c ệ giao thêm ngu n ồ thu cho c p

ấ xã cũng sẽ làm cho chính quy n ề c p ấ này có th ể x

ử lý các công việc cho cộng đ n ồ g tốt hơn, k p ị th i ờ h n ơ . 2.4.4.2. N i ộ dung t ổ ch c ứ phân c p ấ qu n ả lý nsnn c a ủ VN: 2.4.4.2.1. T ổ ch c ứ h ệ thống nsnn -Hệ th n ố g nsnn:” Nsnn g m

ồ NSTW và NSĐP, NSĐP bao g m ồ ngân sách c a ủ các c p ấ chính quy n ề đ a ị ph n ươ g”. -Hệ th n

ố g nsnn có đặc điểm sau:

+ Hệ thống mang tính lồng ghép: do quy trình qu n ả lý l p ậ , ch p

ấ hành, quyết toán ngân sách nhà n c, ướ ngân sách chính quy n ề cấp d i ướ tổng h p ợ vào ng n

ấ sách do chính quyền c p ấ trên qu n ả lý theo đ a

ị bàn hành chính lãnh th . ổ +Hệ thống đ c ượ tổ chức t n ươ g đ n ươ g với t ổ ch c ứ hệ th n ố g chính quy n ề nhà n c ướ theo m i ố quan hệ thứ bậc c p ấ trên và cấp d i ướ . 2.4.4.2.2.Phân c p ấ v ề chi nsnn: *Phân c p ấ nhiệm v ụ chi nsnn: -Nhiệm vụ chi c a ủ các c p ấ ngân sách bao g m ồ : chi th n ườ g xuyên, chi đ u ầ t ư phát tri n ể , chi tr ả tiền lãi, chi d ự tr ữ qu c ố gia,… -Vi c ệ phân c p ấ nhi m ệ v ụ chi c a ủ các c p ấ ngân sách theo t n ừ g lĩnh v c ự KT – XH

+ NSTW đảm nhận những nhiệm vụ chi l n ớ , quan tr n ọ g. + NSĐP đ m

ả nhận các nhiệm vụ chi liên quan đ n ế ph m ạ vi đ a ị ph n ươ g. * Phân cấp thẩm quy n ề quyết định v ề đ n ị h m c ứ phân b ổ ngân sách nhà n c: ướ -UBTVQH quy t ế đ n ị h đ n ị h m c ứ phân b ổ v n ố đ i ố v i ớ chi đ u ầ t ư phát tri n ể và đ n ị h m c ứ phân b ổ d ự toán chi th n

ườ g xuyên ngân sách nhà n c. ướ -HĐND c p ấ t n ỉ h quyết đ n ị h đ n ị h m c ứ phân b ổ ngân sách đ a ị ph n ươ g. -CP quy t ế đ n ị h cụ thể m t ộ s

ố chế độ chi ngân sách quan tr n ọ g . -CP giao HĐND c p ấ t n ỉ h quyết định c ụ thể m t ộ s ố chế đ

ộ chi khác trong khung do Chính ph ủ quy đ n ị h. -HĐND c p ấ t n ỉ h đ c ượ quyết đ n

ị h một số định mức chi ngân sách đ i ố v i ớ m t ộ s ố n i ộ dung chi mang tính ch t ấ đặc thù ở đ a ị ph n ươ g. 2.4.4.2.3.Phân c p ấ v ề thu nsnn: *Phân c p ấ nguồn thu nsnn: G m ồ 2 n i ộ dung c ơ b n ả -Phân định ngu n ồ thu gi a ữ các c p ấ ngân sách: ngu n ồ thu ngân sách đ c ượ chia thành 3 nhóm: + Nhóm các ngu n ồ thu 100% thu c ộ NSTW + Nhóm các ngu n ồ thu 100% thu c ộ NSĐP + Nhóm các ngu n ồ thu chung đ c ượ phân chia theo t ỷ l ệ đi u ề ti t ế -Xác định t ỷ l ệ ph n ầ trăm các kho n ả thu phân chia mà m i ỗ c p ấ ngân sách đ c ượ h n ưở g: + Là t ỷ l ệ ph n ầ trăm mà t n ừ g c p ấ ngân sách đ c ượ h n ưở g trên t n ổ g s ố các kho n ả thu phân chia gi a ữ các cấp ngân sách + Căn c ứ để xác đ n

ị h tỷ lệ phân chia các kho n ả thu là chệnh l ch ệ gi a ữ nhu c u ầ chi tiêu và kh ả năng thu c a ủ t n ừ g cấp ngân sách. *Phân c p ấ thẩm quy n ề quyết đ n ị h v ề chi nsnn: -QH quy t ế đ n ị h các khoản thu thu , ế phí và l ệ phí. -QH quy t ế đ n ị h phân c p ấ ngu n

ồ thu giữa NSTW và NSĐP - QH quy t ế đ n ị h t ỷ l ệ phân chia các khoản thu gi a ữ NSTW và NSĐP -HĐND c p ấ t n ỉ h quyết đ n ị h m c ứ thu c ụ thể đ i ố v i ớ m t ộ s ố lo i ạ phí, l ệ phí n m ằ trong danh m c ụ đã đ c ượ QH ban hành -HĐND c p ấ t n ỉ h quyết đ n ị h việc phân c p ấ ngu n ồ thu và t ỷ l ệ ph n

ầ trăm phân chia các kho n ả thu gi a ữ ngân sách các c p ấ tỉnh, huyện, xã. 2.4.4.2.4.Đi u ề hòa và b ổ sung nsnn: -Th ứ nh t ấ , thông qua t ỷ l

ệ phân chia thu ngân sách gi a ữ các c p ấ ngân sách + Đ c ượ sử d n ụ g để tính toán t ỷ l ệ ph n

ầ trăm phân chia các kho n ả thu cho phép nhà n c ướ đ ể l i ạ ngu n ồ thu cho các đ a ị ph n ươ g có ngu n ồ thu th p ấ . + Nhà n c ướ có th ể chuyển các ngu n ồ l c ự tài chính t ừ đ a ị ph n ươ g có ngu n ồ thu cao v ề NSTW và thông qua c ơ chế trợ cấp cho đ a ị ph n ươ g và phân phối l i ạ ngu n ồ l c ự gi a ữ chính quy n ề đ a ị ph n ươ g. -Th ứ hai, thông qua b ố sung ngân sách, bao g m ồ : + B

ổ sung cân đối ngân sách: (+) S ố b ổ sung cân đ i

ố ngân sách là khoản ngân sách c p

ấ trên bổ sung cho ngân sách c p ấ d i ướ

nhằm đảm bảo cho chính quy n ề cấp d i

ướ cân đối ngân sách c p ấ mình để thực hi n ệ nhi m ệ v ụ đ c ượ giao. (+) S ố bổ sung cân đối t ừ NSTW cho NSĐP đ c ượ Qu c ố h i ộ quy t ế đ n ị h cho t n ừ g t n ỉ h.Đ i ố v i ớ ngân sách các c p ấ chính quyền địa ph n

ươ g, HĐND cấp trên quy t ế đ n ị h b ổ sung cân đ i ố cho ngân sách c p ấ d i ướ . + B ổ sung có m c ụ tiêu:

(+) Là khoản ngân sách c p

ấ trên bổ sung cho ngân sách c p ấ d i ướ đ ể hỗ tr ợ th c ự hi n ệ các ch n ươ g trình, d ự án, nhiệm vụ c ụ th . ể (+) Các tr n ườ g h p ợ bổ sung có m c ụ tiêu hi n ệ nay bao g m ồ : h ỗ tr ợ đ ể th c ự hiện các chính sách, h ỗ tr ợ thực hiện các ch n ươ g trình,… 2.4.4.2.5.Phân c p ấ v ề vay n ợ cho chính quy n ề đ a ị ph n ươ g: *Bao g m ồ các n i

ộ dung: cho phép chính quyền đ a ị ph n ươ g đ c ượ quy t ế đ n ị h vay n , ợ thi t ế l p ậ khuôn kh ổ gi i ớ h n ạ nợ và ki m ể soát quy t ế đ n ị h cho vay. *Phân c p ấ thẩm quy n ề quyết đ n ị h vay n :

ợ Luật nsnn nam 2015 cho phép chính quy n ề c p ấ t n ỉ h không đ ủ để đáp n ứ g nhu cầu đ u ầ t ư các d ự án thu c ộ k ế hoạch đ u ầ t ư công trung h n ạ . *Thi t ế l p ậ khuôn khổ gi i ớ hạn n : ợ -Th ứ nh t

ấ , các khoản cho vay chỉ đ c ượ phép s ử d n ụ g để đ u ầ t ư vào các d ự án thu c ộ k ế ho ch ạ đ u ầ t

ư công trung hạn đã đ c ượ HĐND cấp t n ỉ h quy t ế đ n ị h. -Thứ hai, chính quy n ề cấp t n ỉ h không đ c ượ tr c ự ti p ế vay n c ướ ngoài mà ch ỉđ c ượ vay l i ạ t ừ ngu n ồ vốn vay n c ướ ngoài c a ủ chính ph ủ đ ể đ u ầ t ư phát tri n ể KT – XH thu c ộ nhi m ệ v ụ chi c a ủ NSĐP. -Th ứ ba, m c ứ dư n ợ t

ừ nguồn vốn vay không v t ượ quá m c ứ quy đ n ị h theo Lu t ậ nsnn. -Thứ t , ư ph i

ả cân đối ngân sách c p ấ t n ỉ h hàng năm đ ể ch ủ đ n ộ g tr ả h t ế khi h t ế h n ạ . *Ph n ươ g th c ứ huy đ n ộ g v n ố vay:UBND t n ỉ h t ổ ch c ứ phát hành trái phi u ế chính quy n ề đ a ị ph n ươ g đ ể vay vốn trong n c ướ thông qua Kho b c ạ Nhà n c ướ ho c ặ y ủ quy n ề cho t ổ ch c ứ tài chính, tín d n ụ g trên đ a

ị bàn phát hành theo quy đ n ị h c a ủ Chính ph ủ và ký k t ế th a ỏ thu n ậ vay t ừ các ngu n ồ tài chính h p ợ phát khác theo quy đ n ị h c a ủ pháp lu t ậ . Ch n ươ g 3 3.2

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

45 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

34 17