Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

4.3 Trong thư quản lý gửi cho Ban giám đốc công ty Hồng Quang, kiểm toán viên đã có một số góp ý như sau:

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 5 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 54 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

Bài tập chương 4: Kiểm soát nội bộ

4.1 Bạn là một kiểm toán viên được phân công kiểm toán cho khách hàng XYZ. Bạn đã tiến

khảo sát sơ bộ hệ thống và chính sách kế toán của công ty. Những thông tin thu thập được như sau:

+ Ban kiểm soát của công ty bao gồm kế toán trưởng, trưởng phòng tài vụ, phó giám đốc tài

chính và trưởng phòng ngân sách

+ Trưởng phòng tài vụ đã từng là trợ lý của ông A, người liên quan đến vụ xì cang đan tham ô tiền cách đây 3 năm

+ Công ty có kế hoạch thay đổi phương pháp trích khấu hao tài sản cố định. Qua những lần trò

chuyện, ban quản lý công ty ám chỉ rằng, nếu công ty kiểm toán không đồng ý việc thay đổi này

thì công ty XYZ sẽ thay đổi đơn vị kiểm toán

+ Phó giám đốc phụ trách tài chính của công ty là GĐ của phòng kiểm toán nội bộ với 5 nhân viên

+ Quyền lực chi phối trong công ty dường như tập trung vào 3 anh em: giám đốc điều hành, chủ

tịch HĐQT và phó giám đốc phụ trách tài chính

+ Việc đánh giá hoạt động của các bộ phận trực thuộc dựa trên đánh giá chủ quan bởi vì các nhà

quản lý cho rằng việc áp dụng các phương pháp và kĩ thuật đánh giá chính quy là không hiệu quả

+ Thu nhập của công ty tăng liên tục trong 5 năm qua nhưng thời điểm hiện tại đang có dấu hiệu

chững lại và giảm xuống

+ Đánh giá sơ bộ về hệ thống kế toán là tốt

Yêu cầu: Dựa trên những thông tin trên, hãy đánh giá môi trường kiểm soát của công ty

4.2. Hệ thống hiện hành có độ tin cậy ước tính là 90%. Nguy cơ chủ yếu trong hệ thống hiện

hành nếu xảy ra sẽ làm tổn thất 30.000.000. Có 3 thủ tục kiểm soát để đối phó với rủi ro trên.

Thủ tục A với chi phí thiết lập là là 1.000.000 và sẽ giảm rủi ro xuống còn 6%. Thủ tục B chi phí

ước tính là 1.400.000 và giảm rủi ro xuống còn 4%. Nếu thiết lập cả 2 thủ tục kiểm soát A và B

thì chi phí ước tính là 2.200.000 và rủi ro sẽ giảm còn 2%.

Yêu cầu: Thủ tục nào nên được lựa chọn. 1

4.3 Nam Ninh là công ty kinh doanh thiết bị xây dựng tại TP.HCM. Hàng hóa được giao miễn

phí đến tận nơi cho khách hàng. Khi khách hàng đặt hàng, nhân viên bán hàng điền đầy đủ các

thông tin vào phiếu giao hàng 3 liên được đánh số trước. 2 liên được chuyển đến bộ phận kho

hàng, 1 liên lưu. Căn cứ vào giấy giao hàng, thủ kho xuất hàng cho bộ phận giao hàng cùng với 2

liên giấy giao hàng. Bộ phận giao hàng sẽ chuyển hàng đến cho khách hàng. Khách hàng nhận

hàng, kí vào giấy giao hàng sau đó giữ lại 1 phiếu, phiếu còn lại giao lại cho người giao hàng để

đem về chuyển cho kế toán bán hàng vào cuối ngày.

Sáng hôm sau, kế toán bán hàng nhận và kiểm tra số thứ tự các liên giấy giao hàng ngày hôm

qua, tính toán tổng cộng doanh số. Sau đó nhập các giấy giao hàng vào phần mềm kế toán được

cài trên 1 máy tính dùng chung cho tất cả nhân viên của công ty. Chương trình sẽ ghi nhận doanh

thu, cập nhật nợ phải thu, số dư hàng tồn kho. Ngoài ra, kế toán bán hàng còn theo dõi riêng quá

trình bán hàng trên phần mềm Excel vì phần mềm kế toán hiện hành không cung cấp được 1 số báo cáo theo yêu cầu. Yêu cầu:

a. Nhận diện các rủi ro thực hiện nghiệp vụ bán hàng trên

b. Nhận diện các rủi ro xử lý thông tin

c. Nhận diện các rủi ro liên quan đến nguồn lực hệ thống

4.4 Các thủ tục kiểm soát chung, kiểm soát ứng dụng nào cần thiết để ngăn ngừa các tình huống sau phát sinh:

1. Ô nhập “Số ngày làm việc” trong chương trình tính lương cho nhân viên ghi nhận số ngày

làm việc thực tế của nhân viên trong tháng. Trong danh sách trả lương có 1 nhân viên làm việc 45 ngày.

2. Một nhân viên kỹ thuật bộ phận công nghệ thông tin truy cập vào trong dữ liệu của chương

trình và thay đổi tiền lương phải trả cho mình từ 3tr lên 3.5tr

3. Trong danh sách các phiếu chi tiền, có 2 nghiệp vụ có số phiếu chi trùng nhau

4. Một công ty mất toàn bộ dữ liệu cần thiết sử dụng cho chương trình kế toán sau khi thay đổi máy tính mới

5. Trong báo cáo liệt kê hoá đơn GTGT mua vào bán ra được in ra từ 1 chương trình kế toán có

những dòng hoá đơn không có mã số thuế 2

6. Trong bảng kê bán hàng, có ngày của hóa đơn bán hàng phát sinh trước ngày đặt hàng của khách hàng

7. Trong phần hành chi tiền, có 2 nghiệp vụ chi tiền thanh toán hết cho cùng 1 hóa đơn vào 2

ngày 13 và 26 trong tháng

8. Trong quá trình nhập liệu khoản thanh toán 104,000,000 từ khách hàng, kế toán nhập số 0

thành chữ “O”. Do đó, chương trình đã không xử lý được nghiệp vụ, số dư của khách hàng cũng không thay đổi

9. Sau khi hoàn tất quá trình khai báo và nhập số dư đầu kì các tài khoản, đối tượng chi tiết của

một phần mềm kế toán mới đưa vào sử dụng, kế toán đã tiến hành khoá sổ số dư đầu kì. Khi đối

chiếu số dư nợ của tài khoản 131 thì lại không khớp với số dư tổng hợp các khoản phải thu của các khách hàng.

10. Khi xem báo cáo tồn kho của một mặt hàng, có những thời điểm lượng hàng tồn kho của mặt

hàng này bị âm do đó đã dẫn đến việc tính toán giá xuất hàng tồn kho bị sai.

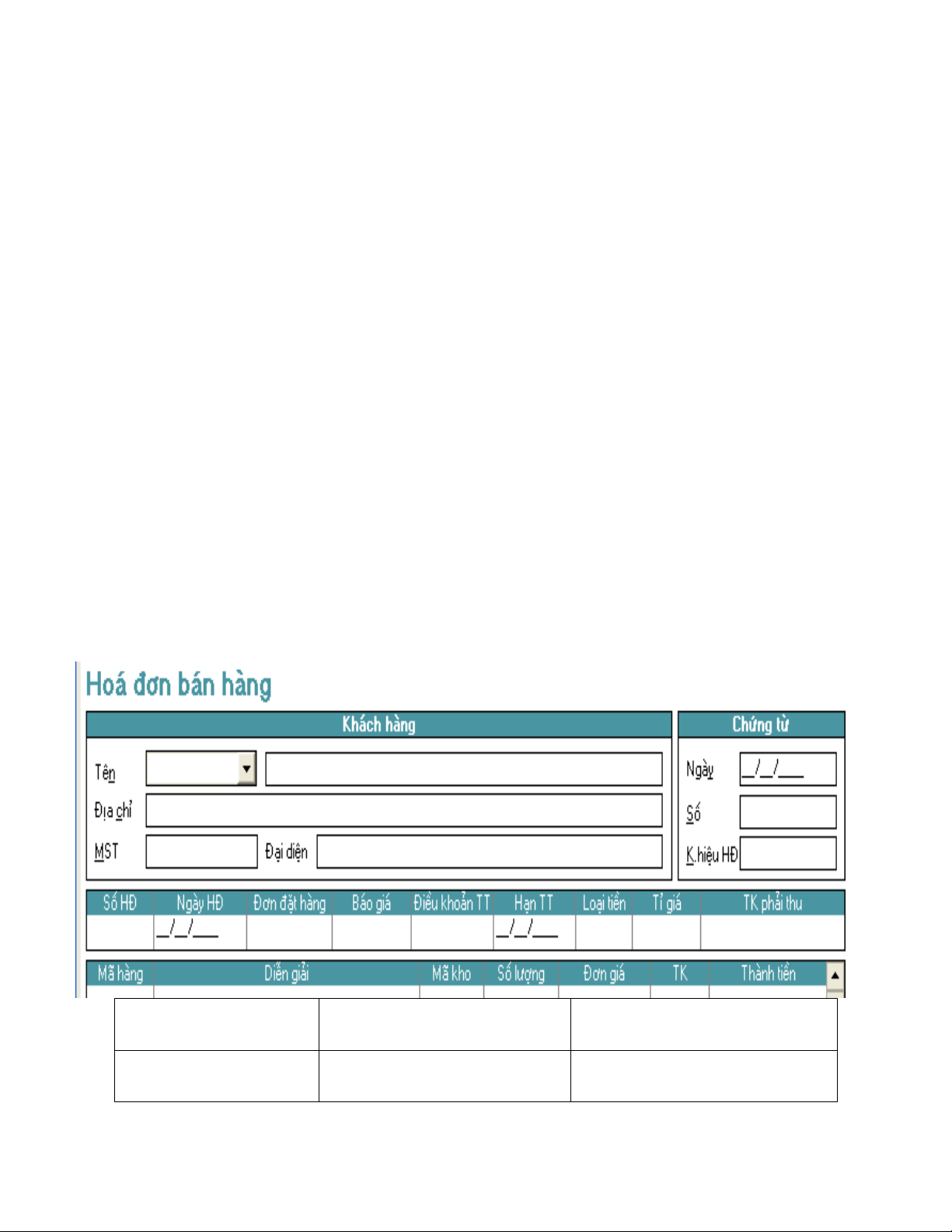

4.5 Hãy thiết lập các thủ tục kiểm soát nhập liệu cho màn hình nhập nghiệp vụ bán hàng dưới đây theo mẫu sau: Ô nhập liệu

Yêu cầu/mục tiêu đặt ra

Các thủ tục kiểm soát cần thiết Các ô dữ liệu về KH

Chính xác, đầy đủ, hợp lệ

- Chọn KH từ DS đã khai báo 3

4.6 Sau đây là dữ liệu được kết xuất từ 1 chương trình tính lương trong tuần Mã Đơn giá Giờ làm việc Lương Giảm trừ Lương thực NV tế 21 250 38 VND 9500 01050 08450 123 275 40 11000 01250 09750 125 200 90 16000 02000 12000 122 280 40 11200 11000 00200

Yêu cầu: Hãy nêu các sai sót hoặc có thể sai sót về kiểu dữ liệu, trình tự, giới hạn, hợp lý và

tính toán về mặt số học. Nêu các thủ tục kiểm soát nhập liệu có thể.

4.7 Bạn là tổng giám đốc của công ty sản xuất gạch men ở Hải Phòng. Trong sáu tháng vừa qua,

công ty đã liên tục mất khách hàng về một đối thủ cạnh tranh. Đối thủ này có giá chào bán thấp

hơn một chút. Bạn linh cảm có một vấn đề gì đó đã xảy ra và tiến hành điều tra. Bạn biết được

rằng có một trong số những nhân viên của bạn truy cập vào máy tính và lấy đi thông tin về giá sẽ

chào bán và bán thông tin này cho đối thủ cạnh tranh. Yêu cầu:

a. Chỉ ra sự không đầy đủ trong kiểm soát nội bộ đối với hệ thống máy tính của công ty bạn

đã tạo thuận lợi cho gian lận này xảy ra.

b. Thông tin về giá sẽ chào bán được lấy và bán như thế nào?

c. Làm thế nào để ngăn ngừa và phát hiện gian lận này? 4

4.8 Trong các thủ tục kiểm soát sau đây, hãy phân biệt thủ tục nào là thủ tục (1) kiểm soát ngăn

ngừa, (2) kiểm soát phát hiện và (3) kiểm soát sửa sai:

a. Hoán đổi luân phiên công việc của nhân viên

b. Mở hồ sơ theo dõi chi tiết cho từng hóa đơn bán hàng ở tài khoản phải thu cho từng khách hàng.

c. Phục hồi các hư hỏng của dữ liệu

d. Phân công phân nhiệm một cách đầy đủ đối với các nhân viên phụ trách ở mỗi phần hành kế toán

e. Kiểm kê hàng tồn kho và xử lý chênh lệch giữa sổ kế toán và số thực tế khi kiểm kê.

f. Kiểm tra cẩn thận quá trình làm việc cũng như chứng chỉ bằng cấp của các ứng viên nộp

hồ sơ xin việc vào công ty.

g. Đối chiếu sổ phụ ngân hàng.

h. Chứng từ được lập thành nhiều liên và lưu ở nhiều bộ phận khác nhau.

4.9 Trong thư quản lý gửi cho Ban giám đốc công ty Hồng Quang, kiểm toán viên đã có một số góp ý như sau:

1. Các hóa đơn của người bán khi nhận được cần phải được một người có thẩm quyền ký

duyệt cho thanh toán trên cơ sở đối chiếu với số lượng thực nhập trên Phiếu nhập kho và

đơn giá trên đơn đặt hàng của đơn vị, cũng như kiểm tra lại việc tính toán trên hóa đơn.

2. Công ty nên ban hành một quy định về cách thức ứng xử của nhân viên mua hàng khi

giao tiếp với nhà cung cấp, ví dụ khi được tặng quà, mời đi ăn uống…

3. Bộ phận kiểm toán nội bộ nên tổ chức trực thuộc giám đốc, không nên trực thuộc phó

giám đốc tài chính như hiện nay

4. Tất cả phiếu nhập kho đều phải được đánh số thứ tự liên tục trước khi sử dụng

5. Định kỳ tiến hành kiểm kê hàng tồn kho và điều chỉnh lại số liệu trên sổ sách theo số thực tế kiểm kê

6. Hàng tháng, nhà quản lý xem xét lại các báo cáo biến động về tình hình doanh thu và chi

phí so với kế hoạch và phân tích nguyên nhân dẫn đến sự biến động

7. Tất cả chứng từ thanh toán phải được đóng dấu “Đã thanh toán” khi chi trả

Yêu cầu: Cho biết mỗi đề xuất trên liên quan đến bộ phận nào của kiểm soát nội bộ (môi trường

kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông, giám sát). 5

Document Outline

- Yêu cầu:

- Yêu cầu: (1)

Tài liệu liên quan:

-

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

19 10 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

35 18 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

48 24 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

40 20 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

46 23