Đề cương môn Luật doanh nghiệp - trường đại học kinh tế Quốc dân

CHƯƠNG I: NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ LUẬT NGÂN HÀNG.

Đề cương môn Luật doanh nghiệp - trường đại học kinh tế Quốc dân. Tài liệu được sưu tầm gồm 15 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Luật kinh tế (Business Law) 26 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.6 K tài liệu

Tác giả:

Preview text:

CHƯƠNG I: NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ LUẬT NGÂN HÀNG 23/8

I. Hoạt động ngân hàng là hoạt động gì? (K1 Đ6 Luật NHNN 2010; K12 Đ4 Luật các TCTD 2010, sđ 2017)

- Nguồn gốc của hđ ngân hàng: trao đổi hàng hóa

1 tổ chức: thương nhân làm trung gian trao đổi hàng hóa -> hđ của ngân hàng

Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một số nghiệp vụ sau đây:

a) Nhận tiền gửi: Có nhiều cách nhận tiền gửi, mỗi 1 cách có những quy chế khác nhau

mà tổ chức huy động vốn phải theo những qtac đó.

b) Cấp tín dụng: Cũng có nhiều cách: Cho vay thông qua HĐ tín dụng, bảo lãnh ngân

hàng, cho thuê tài chính, chiết khấu giấy tờ có giá. Luật có quy định riêng cho từng cách cấp tín dụng

c) Cung ứng dịch vụ thanh toán qua tài khoản: DV mà ngân hàng cung cấp giúp cho

cá nhân tổ chức thanh toán cho nhau 1 cách dễ dàng, thuận lợi hơn.

=> HĐ đóng vai trò quan trọng trong nền KT, qtrong ds vs cá nhân, tổ chức.

?: HĐNH đóng vai trò gì đối với nền kinh tế? Và tại sao phải quản lý HĐNH bằng công cụ pháp luật?

=> Vai trò làm trung gian tài chính của ngân hàng ™ và vai trò của NHNN trong việc SD

công cụ PL để quản lý các trung gian tài chính

HĐ làm trung gian tài chính của các ngân hàng ™ đóng vai trò rất quan trọng cho k chỉ

vs tổ chức kinh doanh mà còn đối vs cá nhân. Trong XH sẽ tồn tại 2 người: Thừa và Thiếu tiền.

Người thiếu tiền muốn vay của ng thừa tiền, ng thừa tiền lại k dễ dàng gì cho vay. Vì có

thể là k tin tưởng lẫn nhau.

Ng giàu sẽ mang tiền lên gửi ngân hàng cho an toàn. NHTM sẽ là chỗ để họ gửi tiền, lãi

NH trả cho ng gửi đủ để cho ng gửi bù đắp sự trượt giá của đồng tiền. Ng thiếu tiền: cá

nhân, tổ chức. DN cần vốn để hđ sx kinh doanh, mua nhà xưởng, hoặc để khởi nghiệp.

NHTM mà tốt, nguồn vốn dồi dào cho DN vay để mở rộng kinh doanh thì sẽ tạo công ăn việc làm cho XH.

- HĐNH quan trọng như thế nên PL phải quan tâm. Lý do khác để HĐNH dc PL qtam

nữa đó chính là HĐ này tiềm ẩn nhiều rủi ro. VD: NH cho vay k phải bằng tiền của NH

mà là bằng tiền của NH ĐI VAY các tổ chức khác. Nếu như cho vay bừa bãi, k cẩn

trọng-> k đòi dc nợ đến hạn, cho vay dự án MA -> xra khủng hoảng txa, ttran, tpho có thể

lan ra cả toàn quốc. => khủng hoảng kte, khủng hoảng chính trị.

=> Phải đặt ra quy định PL: để điều chỉnh HĐNH, đảm bảo cho NH hđ 1 cách quy củ, ổn định phát triển

• Cấu trúc hệ thống NH: NH 2 cấp

- NHTW: NH quản lý và phát hành tiền, đảm bảo gtri ổn định của đồng tiền, góp phần ổn

định kte vĩ mô, thực hiện các mục tiêu kte của NN. Cơ bản NN kiểm soát NH này. (K đến

đấy vay, tổ chức ms đến đó vay, k fai các nhân): làm quản lý

- TCTD: Trung gian TChinh: NH là 1 trong các loại TCTD: làm kinh doanh

Vai trò của NN trong lĩnh vực NH:

- Xây dựng và tổ chức thực hiện chính sách tiền tệ quốc gia: CSTTQG là CS kinh tế

vĩ mô nhằm mục tiêu quan trọng nhất là ổn định gtr đồng tiền.

- Duy trì trật tự ổn định cho các hoạt động ngân hàng: ban hành PL, tổ chức thực

hiện, ktra giám sát -> phòng tránh những sai trái xra trong TCTD

=> 2 vai trò này làm khá tốt.

- Đảm bảo sự phát triển của hệ thống ngân hàng, TCTD

CHƯƠNG II: NGÂN HÀNG TRUNG ƯƠNG I.

Vai trò của NHTW nói chung: độc quyền phát hành tiền, thực thi điều hành chính

sách tiền tệ, quản lý hoạt động ngân hàng nhằm ổn định giá trị đồng tiền QG góp phần

đảm bảo tăng trưởng kinh tế, kiểm soát lạm phát và tạo việc làm.

Một vài điểm khác giữa NHTW VN cà NHTW các nước: Em nghĩ thì về chức năng cơ

bản thì …. giống nhau, điểm khác cơ bản ở đây có lẽ là ở phương thức tổ chức. Theo như em tìm hiểu thì:

• Năm 1913, Đạo luật về Cục dự trữ Liên bang Hoa Kỳ khẳng định NHTW Hoa Kỳ

(Cục Dự trữ liên bang Hoa Kỳ - FED) có vị trí độc lập với Chính phủ, trực thuộc

Quốc hội, độc lập trong việc quyết định cung ứng tiền tệ và thực hiện CSTTQG.

• Tương tự như FED, NHTW ở Đức có vị trí pháp lý độc lập với Chính phủ. Theo

Điều 12 Luật NHTW Cộng hòa Liên bang Đức năm 1957, “Ngân hàng liên bang

Đức hoạt động độc lập và không bị lệ thuộc vào các chỉ thị của Chính phủ Liên bang…”

• NHNN Việt Nam được thành lập và hoạt động theo mô hình NHTW trực thuộc

Chính phủ, theo đó NHNN là cơ quan ngang bộ của Chính phủ, là NHTW của

nước Cộng hòa xã hội chủ nghĩa Việt Nam[8]. Mô hình NHTW:

Hiện nay trên thế giới có 2 mô hình ngân hàng TƯ chủ yếu đó là: NHTW trực thuộc và

NHTW độc lập với chính phủ

+ Mô hình NHTW trực thuộc chính phủ: …. chịu sự chi phối trực tiếp của chính phủ về

nhân sự, tài chính và đặc biệt là các quyết định liên quan đến điều hành thực thi chính sách tiền tệ.

Mô hình: CP -> HĐ chính sách tiền tệ -> NHTW

Với mô hình này, chính sách tiền tệ chỉ là một bộ phận của chính sách quản lý nhà nc.

Ưu điểm của mô hình này:

• Tạo điều kiện cho chính phủ dễ dàng phối hợp chính sách tiền tệ đồng bộ với các

chính sách kinh tế vĩ mô khác, nhằm đảm bảo mức độ và liều lượng tác động hiệu quả

của tổng thể các chính sách đối với các mục tiêu vĩ mô từng thời kỳ.

Hạn chế của mô hình này:

• Chính sách tiền tệ bị ảnh hưởng bởi chính sách tài chính ngân sách và chi tiêu của CP,

làm mất đi sự chủ động trong việc thực hiện CSTT của NHTW. Sự phụ thuộc này ->

làm NHTW xa rời mục tiêu dài hạn của mình là ổn định giá trị tiền tệ, góp phần tăng trưởng kinh tế.

=> Mô hình này khá hợp lý với yêu cầu cần tập trung quyền lực để khai thác triệt để các

tiềm năng phục vụ các mục tiêu phát triển đất nước.

+ Mô hình NHTW độc lập chính phủ: …. k chịu sự chỉ đạo của CP mà là QH. Quan hệ

giữa NHTW và CP là quan hệ hợp tác.

Ưu điểm của mô hình này: NHTW toàn quyền quyết định việc xây dựng và điều hành

thực thi CSTTQG, nghĩa là phản ánh sự đề cao CSTT và vai trò của nó trong phát triển kte.

Hạn chế của mô hình này: Khó kết hợp hài hòa giữa CSTT do NHTW thực hiện và

chính sách tài khóa do CP chi phối để quản lý vĩ mô 1 cách hiệu quả.

Buổi 30/8: CHƯƠNG 2:

Chức năng của NHTW: ổn định giá và phát hành tiền Buổi 13/9:

Chính sách tiền tệ quốc gia là gì?

NHNN đóng vai trò gì đối vs CSTT?

=> Điều 3 Luật NHNN 2010:

Quốc hội quyết định chỉ tiêu lạm phát và chỉ tiêu tăng trưởng GDP vào cuối năm

Chỉ tiêu lạm phát tốt là chỉ tiêu phải thấp hơn chỉ tiêu tăng trưởng GDP => nền kte đó tăng trưởng dương.

QH có thẩm quyền quan trọng trong CSTTGG

Cấp độ độc lập cao nhất thì NHTW quyết định chính sách TTQG

Chủ tịch nước: cũng có tquyen ….. thực hiện nhiệm vụ và quyền hạn do hiến pháp và

pluat quy định trong việc đàm phán và gia nhập điều ước qte lquan đến IMF, WB…

Bình luận về một số chức năng quan trọng của NHNN:

• Làm luật NH: Chức năng làm luật là chức năng của QH tuy nhiên thì ở đây QH lại

k làm luật vì chuyên gia ít, hoặc là đại biểu QH thường k có chuyên môn về lĩnh vực ngân hàng

• Tổ chức in tiền: theo các quy định tại quyết định 2182/2020 thì số lượng tiền in

mỗi năm là bảo mật, k dc tiết lộ

• Cấp giấy phép thành lập tổ chức tín dụng:

• Thực hiện đại diện chủ sở hữu phần vốn của nhà nước tại tổ chức tín dụng có vốn

của nhà nước theo quy định của pháp luật: lãnh đạo của các NH có vốn NN dc cơ

quan đại diện sở hữu phần vốn NN tại NH đó bổ nhiệm.

• Kiểm tra thanh tra giám sát ngân hàng: xuống các NHTM kiểm tra xem họ hđ có

đúng quy định của PL k, thanh tra xem họ cho vay đúng qđ k, giám sát họ xem các

chỉ số trích lập hay là VB nội bộ đã đúng chưa. Quyền lực này pchia xuống các

NHNN chi nhánh ở các tỉnh, tpho.

• Phòng chống rửa tiền:

• Quản lý nhà nước về ngoại hối, hoạt động ngoại hối và hoạt động kinh doanh vàng

• Quản lý dự trữ ngoại hối nhà nước

?: Ai có thẩm quyền cấp đổi Giấy phép chi nhánh ngân hàng nước ngoài có trụ sở tại địa

bàn tỉnh, thpho: 1 ngân hàng nc ngoài muốn đổi giấy phép chi nhánh tại Nam Định thì ai

có thẩm quyền cấp đổi giấy phép này

=> điểm a khoản 2 Điều 3 VBHN số 48/2019/ VBHN- NHNN hợp nhất thông tư cấp

giấy phép NHTM (TT 40/2011 sđ 5 lần)=> thẩm quyền thuộc về giám đốc ngân hàng

NN chi nhánh tỉnh, tpho trực thuộc TƯ nơi ngân hàng đó đặt trụ sở

CHƯƠNG III: Địa vị pháp lý của các tổ chức tín dụng

Tại sao có Luật các tổ chức tín dụng mà không có luật ngân hàng?

- Tổ chức tín dụng có nhiều hthuc: ngân hàng, TCTD phi NH, tổ chức TC vi mô, quỹ tín

dụng nhân dân. nếu như mỗi tổ chức này dc ban hành một đạo luật khác nhau để điều

chỉnh sẽ có thể có những cái chồng chéo nhau khi thực hiện.

Chúng ta có 1 số tổ chức có cơ chế hđ tương đối giống nhau. Có cái là có tổ chức thì thực

hiện hết tca các hđ đó, cụ thể ở đây là ngân hàng. Ngoài ra còn 1 số tổ chức khác thì cũng

thực hiện 1 hoặc 1 số cái hđ ngân hàng đấy. Tuy nhiên đã là hđ ngân hàng dù nhiều hay

ít, dù 1 hay cả 3 nhóm thì đều có tính chất rủi ro và mức độ quan trọng giống nhau =>

Cta quản lý tất cả các đối tượng, tổ chức đó vào 1 cái đạo luật nên k thể gọi chung là Luật

ngân hàng dc -> Luật các TCTD vs tư cách là 1 đạo luật để quản lý các tổ chức có thực

hiện 1 hoặc 1 số các hđ ngân hàng.

Ngân hàng thương mại khác gì so với các tổ chức tín dụng?

- 1 NHTM dc thực hiện các hđ như là nhận tiền gửi, cấp tín dụng và thanh toán còn các

TCTD khác chỉ cần thực hiện 1 trong 3 cái hđ trên hoặc có thể thực hiện cả 3.

Đặc điểm của TCTD:

• Định chế tài chính trung gian: là trung gian để kết nối giữa ng có tiền nhàn rỗi và

người có nhu cầu về tài chính. Nó k sản xuất ra của cải vật chất mà chỉ là 1 định

chế trung gian thôi, giúp cho việc kết nối, gặp gỡ diễn ra thuận tiện hơn

• Đối tượng kinh doanh là tiền tệ: tiền là hàng hóa kinh doanh đặc biệt, khác vs HH

thông thường, có nhiều rủi ro.

• Có hoạt động kinh doanh chính, thường xuyên, mang tính nghề nghiệp là hoạt động ngân hàng

• Được thành lập theo Luật các tổ chức tín dụng và chịu sự quản lý của ngân hàng nhà nước

Phân biệt ngân hàng và tổ chức tín dụng phi ngân hàng: slide chương 3

ĐK thành lập tổ chức tín dụng: được quy định tại khoản 1 điều 20 LTCTD 2010

Cần bao nhiêu tiền để thành lập tổ chức tín dụng:

=> Nghị định 86/2019 quy định cụ thể về vốn pháp định của các tổ chức tín dụng

Hồ sơ thành lập được quy định cụ thể tại điều 21 (thông tư 40), điều 14 VBHN số 48/2019 Tổ chức lại TCTD:

• Thông tư 04/2010/ TT-NHNN Quy định việc sáp nhập, hợp nhất mua lại TCTD

(04 chỉ quy định về mua lại)

• Thông tư 36/2015/ TT-NHNN quy định về việc tổ chức lại các TCTD (sửa đổi TT

04) (36 qđ về sáp nhập, hợp nhất)

?: TCTD phi NH bị thu hồi giấy phép khi giá trị thực của vốn điều lệ, vốn được cấp

<50% vốn pháp định. ĐÚNG HAY SAI ->

• Theo thông tư 23/2020: Căn cứ điều 7 chương II

con rơi/ con ngoài giá thú: => KHÔNG ĐƯỢC

Căn cứ khoản 3 điều 33 LTCTD 2010, cha mẹ vợ chồng con, con nào cũng thế, đều

không được. Đây đều là các mối quan hệ gần gũi: huyết thống, hôn nhân. Ở đây con đẻ

vs con ngoài giá thú giống nhau đều do người đó sinh ra. Con nuôi thì theo qđ của PLDS

thì con đẻ vs con nuôi là như nhau nhưng với đk con nuôi dc nuôi theo đúng quy định của

PLDS. VD: Bố cách con bnhieu tuổi, nuôi tối thiểu bnhieu năm, phải có đki vs UBND xã phường

em họ, em dâu thì đc vì k thuộc phạm vi điều chỉnh của khoản 3 này

vì vị trí này quan trọng nên phải có quy định can thiệp vào quản trị của TCTD theo

hướng là phòng ngừa rủi ro từ xa như vậy.

Ý nghĩa của Điều 34 LTCTD 2010:

• Cấm kiêm nhiệm ở các ngân hàng khác

• Cấm cùng đảm nhiệm chức vụ ở tại ngân hàng đó, các chức năng lãnh đạo ở mỗi

ngân hàng thì mỗi người làm một việc, 2 người 2 việc, k kiêm nhiệm, k dc 1 ng

làm 2 việc,, tránh đảm nhiệm 2 chức vụ quan trọng, có chức năng giám sát lẫn

nhau => để tránh sự thao túng của 1 cá nhân, tránh ng đó tự ra quyết định có lợi cho cá nhân mình.

Ý nghĩa điều 33 LTCTD 2010:

• Phòng: theo hướng là ng ta k thể tham nhũng đc, phòng ngừa những sự trục lợi từ

những người có chức vụ, quyền lực tại các TCTD. Đặt ra những tiêu chuẩn cho (2

nhóm lãnh đạo) nh ng có chức vụ, có quyền trong các tctd: đặc biệt là quyền cấp tín dụng. Buổi 25/10:

1 trong những điều trong nhất quyết định đc vc huy động vốn dc hay k là gì?

=> LÃI SUẤT TIỀN GỬI:

NH nào trả lãi cao nhất?

=> K có ngân hàng nào trả lãi cao nhất cả. Bằng nhau hết. = 4%

Vì có quy định PL ngăn cấm việc trả lãi cao hơn 4%

Quy định cụ thể tại Điều 1 quyết định 1729/ QĐ- NHNN theo thông tư số 7/2014

Lý do có quyết định 1729: nếu NN k quy định lãi suất trần thì các ngân hàng sẽ chạy

đua lãi suất để thu hút vốn

Hoạt động huy động vốn:

Huy động vốn là một trong những nghiệp vụ kinh doanh quan trọng của các tổ chức tín dụng

• Huy động vốn bằng cách nhận tiền gửi: mời cá nhân gửi tiền ở NH mình.

• Huy động vốn bằng cách phát hành các giấy tờ có giá: trái phiếu, cổ phiếu, …

• Huy động vốn bằng cách vay vốn giữa các tổ chức tín dụng trên thị trường nội tệ

liên ngân hàng: vay lẫn nhau. có quyết định 1729 nên nguồn tiền ngắn hạn đổ hết

vào big 4. Các ngân hàng nhỏ mà k đủ vốn thì vay lại từ big 4. Vay qua đêm: các

ngân hàng lớn mà có vốn dư thừa trong ngày thì có thể cho các ngân hàng khác

vay qua đêm, để các ngân hàng đó giải ngân.

• Vay vốn của NHNNVN: cho vay cứu cánh. K phải đang hđ tốt bthg mà lên NHNN thì dc cho vay

Hoạt động cấp tín dụng:

• Cho vay: theo hđ tín dụng. Các DN có nhu cầu vay vốn thì đến tổ chức tín dụng.

Đây là hđ qtrong nhất, then chốt nhất

• Chiết khấu thương phiếu và giấy tờ có giá: DN hay ng dân mang các giấy tờ có

giá chưa đến hạn tới ngân hàng

• Cho thuê tài chính

VD: 1 DN sxuat đá k có đủ tiền để mua cả 1 dàn máy khai thác đá trị giá hàng

chục triệu $, nên DN đã ký hợp đồng vs 1 công ty cho thuê tài chính (HĐ cho thuê

tài chính). Theo hợp đồng đó, thì cty tài chính sẽ mua dàn máy đó theo yêu cầu

của DN. Sau khi cty đó mua về thì lắp đặt tại cty khai thác đá đó và để cho cty

khai thác đá vận hành dàn máy mới mua đó. Theo hđ đấy thì cty khai thác đá sẽ

phải trả theo tháng (trả tiền thuê) cho cty tài chính đó. Cty tài chính tính toán dc hđ

này trị giá 10 năm, khấu hao 10 năm là bnhieu+lãi suất kỳ vọng của cty tài

chính=> ra dc 1 khoản tiền mà 2 bên đều thỏa mãn. Sau 10 năm thì dàn máy đó hết

hạn sử dụng, thông thường có điều khoản trong hđ cho thuê tài chính quy định là

sau khi hết hạn thuê (10 năm) thì sẽ làm gì. Thì thường sau 10 năm DN khai thác

đá sẽ dc ưu tiên mua lại dàn máy đấy theo 1 cái giá nào đấy. Với cty tài chính thì

hết khấu hao rồi nma trên tte thì nó vẫn dùng dc khoảng 1-2 năm nữa, cty tchinh sẽ

lại có 1 khoản lãi nữa nhờ việc bán lại dàn máy đó vs giá nào đó theo thỏa thuận.

Cty tài chính vừa thẩm định dc dự án, vừa thẩm định dc kỹ thuật máy móc, vừa

thẩm định dc dòng tiền, vừa tính toán dc tỷ suất lợi nhuận mong muốn của cty cho

thuê tchinh. Đây cũng là 1 dạng cho vay nma kfai là theo hđ tín dụng mà theo hđ cho thuê tài chính.

• Bảo lãnh ngân hàng: Là TH mà ngân hàng đứng ra bảo lãnh cho ng đi mua hàng

là sẽ trả tiền cho ng bán hàng sau khi ng bán hàng cung cấp hồ sơ,, giấy tờ chứng

minh là đã hoàn thành nghĩa vụ giao hàng

VD: DN A mua hàng của DN B, 2 DN này k hề quen biết lẫn nhau. A bảo B giao

hàng, nếu cần thiết sẽ cọc 20% tiền hàng. Tuy nhiên thì B vẫn chưa chắc chắn là A

có trả nốt tiền hàng k, sau khi giao hàng xong còn 80% tiền A k trả, nhỡ A lấy lý

do hàng k đạt chất lượng để k trả hàng.

B thì bảo A là cứ trả hết tiền đi rồi B chuyển hàng, nhưng A lại lo lắng nếu sau khi

chuyển hết tiền mà B lại k gửi hàng thì sao?

Vì vậy, A mới đến ngân hàng, đề nghị ngân hàng cung cấp 1 dịch vụ gọi là bảo

lãnh ngân hàng, có nghĩa là: NH đứng ra bảo lãnh cho A, khi B hoàn thành nghĩa

vụ giao hàng mà A k trả tiền thì ngân hàng đứng ra trả tiền. Ngân hàng OK, và sẽ

tính phần trăm trên số tiền hàng mà ngân hàng đứng ra bảo lãnh. • Bao thanh toán:

Hoạt động cung ứng các dịch vụ thanh toán, ngân quỹ: hđ này là hđ nghiệp vụ riêng

của tổ chức tín dụng là NH. NH mới dc cung cấp các dịch vụ ttoán, cty tài chính k dc cung cấp dịch vụ này.

Ngoài 3 nghiệp vụ then chốt ở trên thì ngân hàng dc cung cấp nhiều dịch vụ khác nữa.

Tất cả các hđ trên đều có quy định của PL hết thậm chí là phải có giấy phép con của NHNN BÀI TẬP:

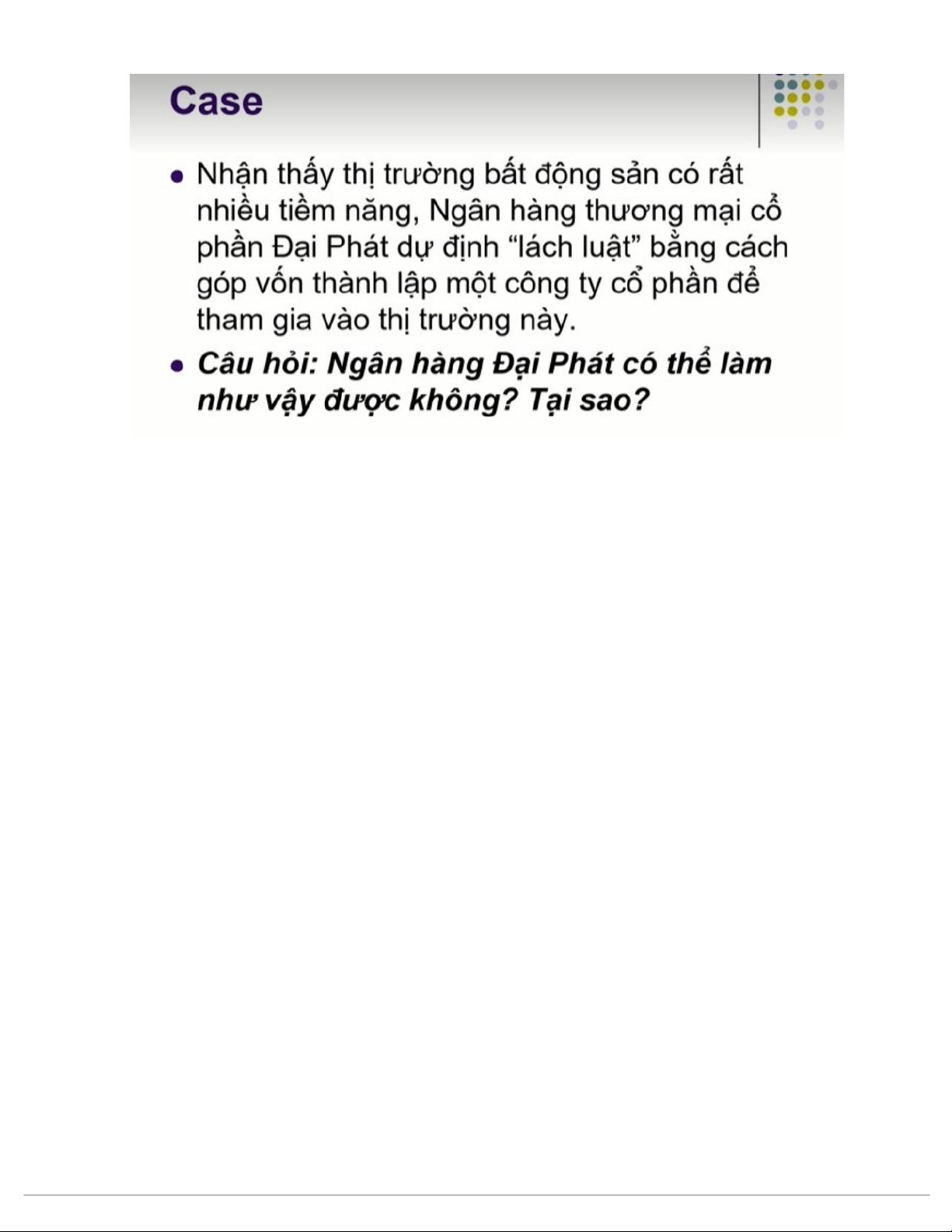

=> Ngân hàng ĐP k thể làm dc như vậy

Căn cứ Điều 132 Luật CTCTD hợp nhất 2017

Điều 132. Kinh doanh bất động sản

Tổ chức tín dụng không được kinh doanh bất động sản, trừ các trường hợp sau đây:

1. Mua, đầu tư, sở hữu bất động sản để sử dụng làm trụ sở kinh doanh, địa điểm làm việc

hoặc cơ sở kho tàng phục vụ trực tiếp cho các hoạt động nghiệp vụ của tổ chức tín dụng;

2. Cho thuê một phần trụ sở kinh doanh chưa sử dụng hết, thuộc sở hữu của tổ chức tín dụng;

3. Nắm giữ bất động sản do việc xử lý nợ vay. Trong thời hạn 03 năm, kể từ ngày quyết

định xử lý tài sản bảo đảm là bất động sản, tổ chức tín dụng phải bán, chuyển nhượng

hoặc mua lại bất động sản này để bảo đảm tỷ lệ đầu tư vào tài sản cố định và mục đích

sử dụng tài sản cố định quy định tại Điều 140 của Luật này.

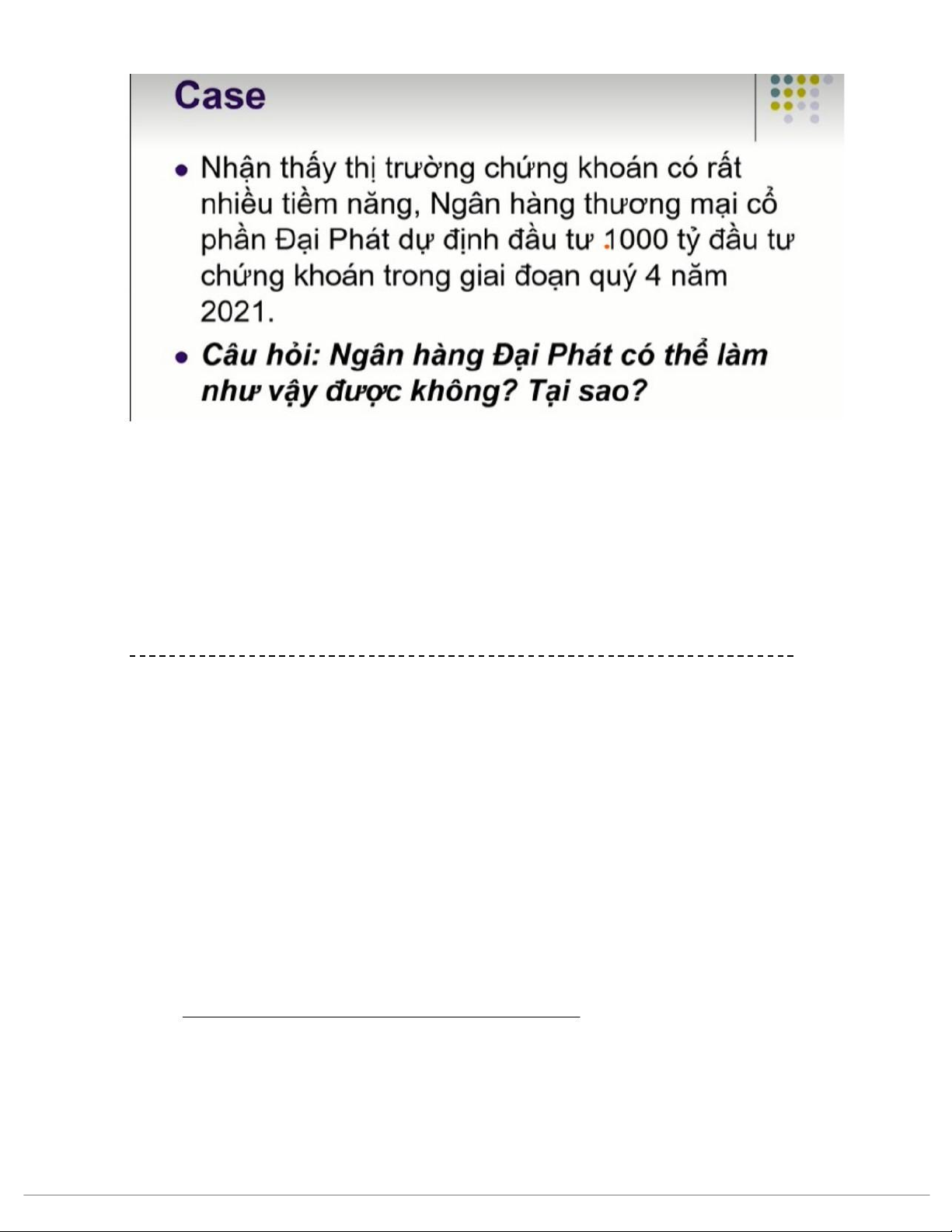

Điều 103. Góp vốn, mua cổ phần

2. Ngân hàng thương mại phải thành lập hoặc mua lại công ty con, công ty liên kết để

thực hiện hoạt động kinh doanh sau đây: => phải tách bạch ra, k đc lẫn lộn vào hđ kinh doanh của NH

a) Bảo lãnh phát hành chứng khoán, môi giới chứng khoán; quản lý, phân phối chứng

chỉ quỹ đầu tư chứng khoán; quản lý danh mục đầu tư chứng khoán và mua, bán cổ phiếu;

Và phải dc sự chấp thuận trước bằng VB của NHNN.

2/11: CHƯƠNG 4: PHÁP LUẬT TÍN DỤNG NGÂN HÀNG

• Em thưa thầy, khi ngân hàng cho khách hàng của mình vay thì phải bắt buộc phải

ký hợp đồng ạ, cụ thể hđ ở đây đó là hđ tín dụng ạ •

Hợp đồng tín dụng về bản chất là những hợp đồng cho vay tài sản theo quy

định của Bộ luật Dân sự 2015 (BLDS). Tuy nhiên, chỉ gọi là hợp đồng tín dụng

trong trường hợp bên cho vay là các tổ chức tín dụng (TCTD), trong đó chủ yếu là các ngân hàng. •

Hợp đồng tín dụng là sự thỏa thuận bằng văn bản giữa tổ chức tín dụng (bên

cho vay) với khách hàng là tổ chức, cá nhân (bên vay) nhằm xác lập quyền và

nghĩa vụ nhất định giữa các bên theo quy định của pháp luật, theo đó bên cho vay

chuyển giao một khoản tiền tệ cho bên vay sử dụng một khoản tiền để sử dụng vào

mục đích xác định trong một thời hạn nhất định theo thoả thuận với nguyên tắc có

hoàn trả cả gốc và lãi.

Điều 17, Quyết định 20 VBHN-NHNN năm 2014 quyết định về việc ban hành

quy chế cho vay của tổ chức tín dụng đối với khách hàng quy định như sau:

“Việc cho vay của tổ chức tín dụng và khách hàng vay phải được lập thành hợp

đồng tín dụng. Hợp đồng tín dụng phải có nội dung về điều kiện vay, mục đích sử

dụng vốn vay, phương thức cho vay, số vốn vay, lãi suất, thời hạn cho vay, hình

thức bảo đảm, giá trị tài sản bảo đảm, phương thức trả nợ và những cam kết khác

được các bên thỏa thuận.”

• Thưa thầy, trường hợp mà các ngân hàng cho vay qua app thì ng đi vay phải có cái

tài khoản đã được định danh ở ngân hàng đó rồi, và để vay 1 khoản nào đấy thì ng

đi vay kia phải đáp ứng dc những cái điều kiện khi vay tài chính qua app mà ngân hàng đưa ra.

VD: như với khoản vay thấu chi tín chấp Online tại ngân hàng VPBank thì ng đi

vay phải là khách hàng đã đăng ký tài khoản thanh toán tại VPBank và có lịch sử

chi tiêu trong sạch. Khách hàng sau khi mà đáp ứng dc tca các đk này thì sẽ có

được khoản vay từ 20 - 100 triệu trong thời hạn từ 1 - 12 tháng. Theo như e tìm hiểu là vậy ạ

Vì sao vay 1 tỷ nuôi tôm, cảm thấy tôm mất giá, bán không được có thể dùng số tiền đó để nuôi lợn dc k?

=> 2 dự án này khác nhau hoàn toàn, 2 kinh nghiệm kỹ thuật khác nhau, mức độ rủi ro

khác nhau, tính khả thi cũng khác nhau. Khi ngân hàng thẩm định 1 dự án nuôi tôm sau

đó đồng ý cho vay bởi vì người đó có kinh nghiệm nhiều năm nuôi tôm rồi, có sẵn thị

trường rồi, anh biết mua con giống ở đâu, mua thức ăn ở đâu, kỹ thuật nuôi như nào ….

NH đã nắm dc hết nên mới đồng ý cho vay vốn để anh nuôi tôm. Chứ nuôi lợn thì nhà a

chưa bao giờ nuôi, NH k nắm chắc là a có thành công k. Nếu muốn dùng số tiền đó nuôi

lợn thì anh phải thông báo vs bên NH, thậm chí NH có thể thẩm định lại dự án đấy và có

quyền từ chối cho vay vốn

=> PHÙ HỢP VỚI NGUYÊN TẮC: CHO VAY ĐÚNG MỤC ĐÍCH:

NH cho vay là dựa trên tín nhiệm, 4-5-60% sự tín nhiệm này đến từ tính khả thi của dự

án: anh có kinh nghiệm trong SX nuôi tôm, thị trường tôm là tốt, cả trong và ngoài nc.

NH có thể thu hồi vốn trc thời hạn nếu ng vay k sử dụng vốn vay đúng mục đích.

• Nguyên tắc tín dụng t2: nguyên tắc hạn chế rủi ro, khắc phục tổn thất: người đi

vay phải chủ động tìm cách hạn chế rủi ro khắc phục tổn thất nếu như xảy ra

những rủi ro. Về phía NH cũng phải có các biện pháp để hạn chế rủi ro tín dụng,

khắc phục tổn thất: xđ đối tượng cho vay, xđ khoản vay, chỉ số tài chính để đảm bảo an toàn vốn vay

• Nguyên tắc hoàn trả cả vốn và lãi: ngtac then chốt -> ng cho vay phải xđ rằng là

ng đi vay có khả năng hoàn trả cả gốc lẫn lãi tại thời điểm kthuc hđ tín dụng hay

• Ngtac cho vay phải có tsan bảo đảm: k còn là ngtac bắt buộc.

Phân loại tín dụng NH:

Dựa vào tính chất của quan hệ vay mượn, hoạt động tín dụng được phân biệt thành

• Tín dụng ngân hàng: là quan hệ tín dụng giữa ngân hàng vs các cá nhân tổ chức có nhu cầu vay vốn

• Tín dụng nhà nước: tín dụng do NN cấp vốn cho vay 1 số đối tượng nhất định, dc NN chỉ định

• Tín dụng quốc tế: là tín dụng cho vay hoặc là mua chịu HH giữa các DN khác

quốc tịch, hoặc là tín dụng cho vay giữa các tổ chức quốc tế với nhau

• Tín dụng thương mại (TD hàng hóa): là tín dụng cho vay hoặc mua bán chịu hàng

hóa giữa các DN với nhau.

Dựa vào thời hạn tín dụng:

=> Để có các nghiệp vụ quản lý rủi ro khác nhau, càng ngắn hạn càng ít rủi ro -> quy

trình thẩm định của từng nghang đối vs từng loại tín dụng là khác nhau.

-> cân đối, đảm bảo an toàn tài chính của các TCTD: vốn huy động ngắn hạn về nguyên

tắc chỉ dc cho vay ngắn hạn thì mới an toàn. Nếu an toàn qua thì lợi nhuận k cao nên có

thể linh hoạt ở mức độ nào đó mà vẫn giữ dc sự an toàn

Luật Các tổ chức tín dụng 2010, sửa đổi 2017 Luật NHNN 2010 Văn bản hợp nhất THÔNG TƯ 48/VBHN-NHNN 2019 hợp

nhất Thông tư cấp giấy phép ngân hàng thương mại

QUY ĐỊNH VỀ VIỆC CẤP GIẤY PHÉP VÀ TỔ CHỨC,

HOẠT ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI, CHI

NHÁNH NGÂN HÀNG NƯỚC NGOÀI, VĂN PHÒNG

ĐẠI DIỆN CỦA TỔ CHỨC TÍN DỤNG NƯỚC NGOÀI,

TỔ CHỨC NƯỚC NGOÀI KHÁC CÓ HOẠT ĐỘNG NGÂN HÀNG TẠI VIỆT NAM Thông tư 40/2011/TT- THÔNG TƯ NHNN về cấp Giấy phép hoạt động của ngân hàng thương mại

QUY ĐỊNH VỀ VIỆC CẤP GIẤY PHÉP VÀ TỔ CHỨC,

HOẠT ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI, CHI

NHÁNH NGÂN HÀNG NƯỚC NGOÀI, VĂN PHÒNG

ĐẠI DIỆN CỦA TỔ CHỨC TÍN DỤNG NƯỚC NGOÀI,

TỔ CHỨC NƯỚC NGOÀI KHÁC CÓ HOẠT ĐỘNG NGÂN HÀNG TẠI VIỆT NAM Nghị định 86/2019/NĐ-CP

mức vốn pháp định tổ chức tín dụng, chi nhánh ngân hàng nước ngoài Văn bản hợp nhất THÔNG TƯ 48/VBHN-NHNN 2019 hợp

nhất Thông tư cấp giấy phép ngân hàng thương mại

QUY ĐỊNH VỀ VIỆC CẤP GIẤY PHÉP VÀ TỔ CHỨC,

HOẠT ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI, CHI

NHÁNH NGÂN HÀNG NƯỚC NGOÀI, VĂN PHÒNG

ĐẠI DIỆN CỦA TỔ CHỨC TÍN DỤNG NƯỚC NGOÀI,

TỔ CHỨC NƯỚC NGOÀI KHÁC CÓ HOẠT ĐỘNG NGÂN HÀNG TẠI VIỆT NAM Thông tư 04/2010/ TT- NHNN Quy định việc sáp

nhập, hợp nhất mua lại

TCTD (04 chỉ quy định về mua lại) Thông tư 36/2015/ TT-

NHNN quy định về việc tổ

chức lại các TCTD (sửa đổi

TT 04) (36 qđ về sáp nhập, hợp nhất) Thông tư 23/2020/TT-

NHNN tỷ lệ bảo đảm an toàn

trong hoạt động của tổ chức tín dụng phi ngân hàng Quyết định 1729/QĐ-NHNN

2020 về mức lãi suất tối đa

đối với tiền gửi bằng đồng Việt Nam