Đề cương môn Luật ngân hàng - Trường Đại học lao động - xã hội.

Quytrìnhnghiệpvụdựavàoquyđịnhcủaluậtvàquychếcủangânhàngđóquyđịnhvà có trái với luật không, nếu có thì vô hiệu ngược lại thì áp dụng.Đề cương môn Luật ngân hàng - Trường Đại học lao động - xã hội.

.. Tài liệu được sưu tầm gồm 30 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Luật ngân hàng(LNH101) 46 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

LUẬT NGÂN HÀNG

2.2. Chức năng và nhiệm vụ: (slide)

2.4. Hoạt động của NHNNVN

Tiền dưới góc độ kinh tế

Tiền là bất cứ thứ gì đc chấp nhận pbien để thanh toán cho hàng hóa, dịch vụ or để trả nợ. * Ba chức năng: -Ptien trao đổi -Đơn vị tính toán

-Công cụ lưu trữ giá trị

* Tiền hàng hóa, tiền pháp định => séc => tiền điện tử.

Tiền dưới góc độ pháp lý

*Tiền là 1 loại tài sản

*Tiền là một phương tiện thanh toán *Tiền pháp định

- Nhà nước công nhân tính hợp pháp thông qua pháp luật; - Bắt buộc; - Mang tính chủ động

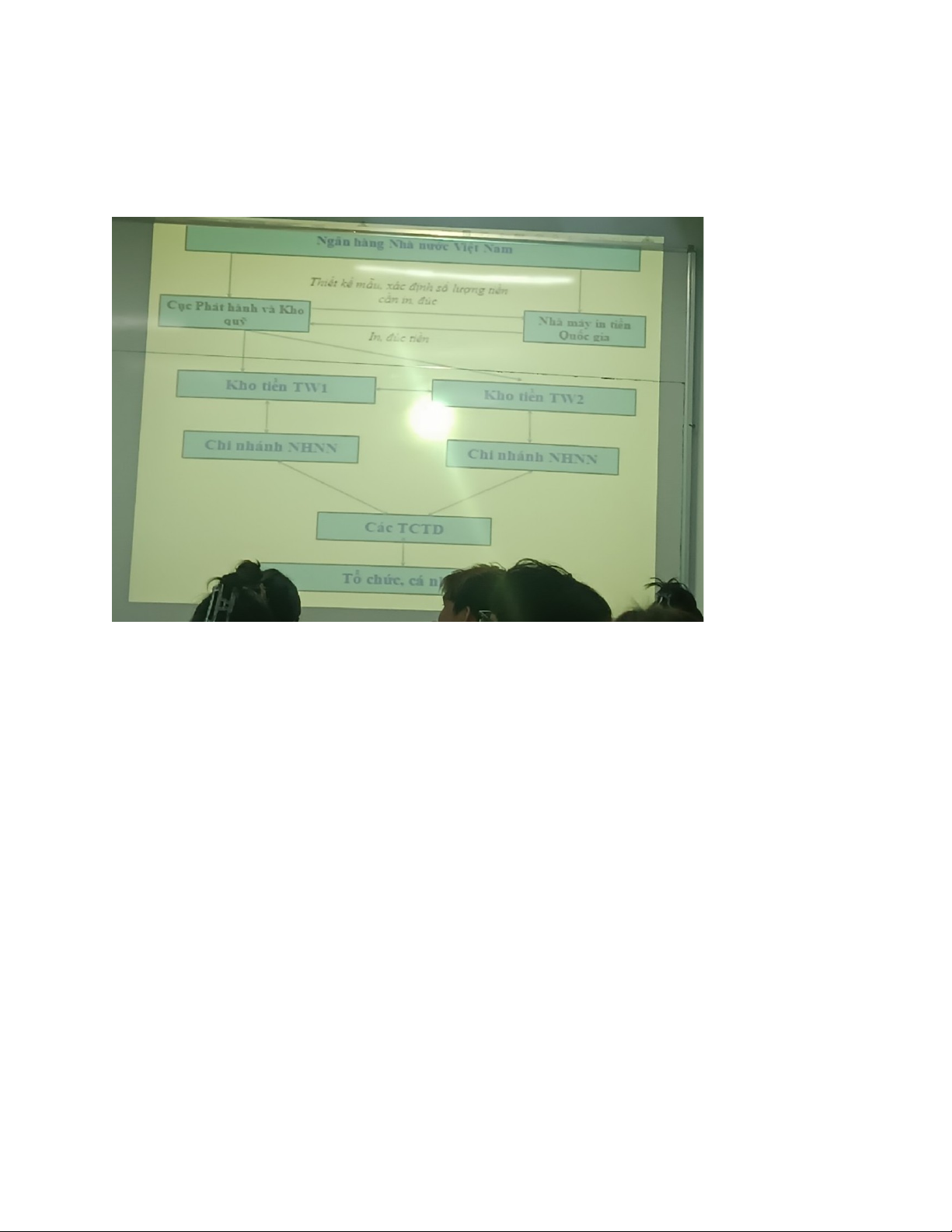

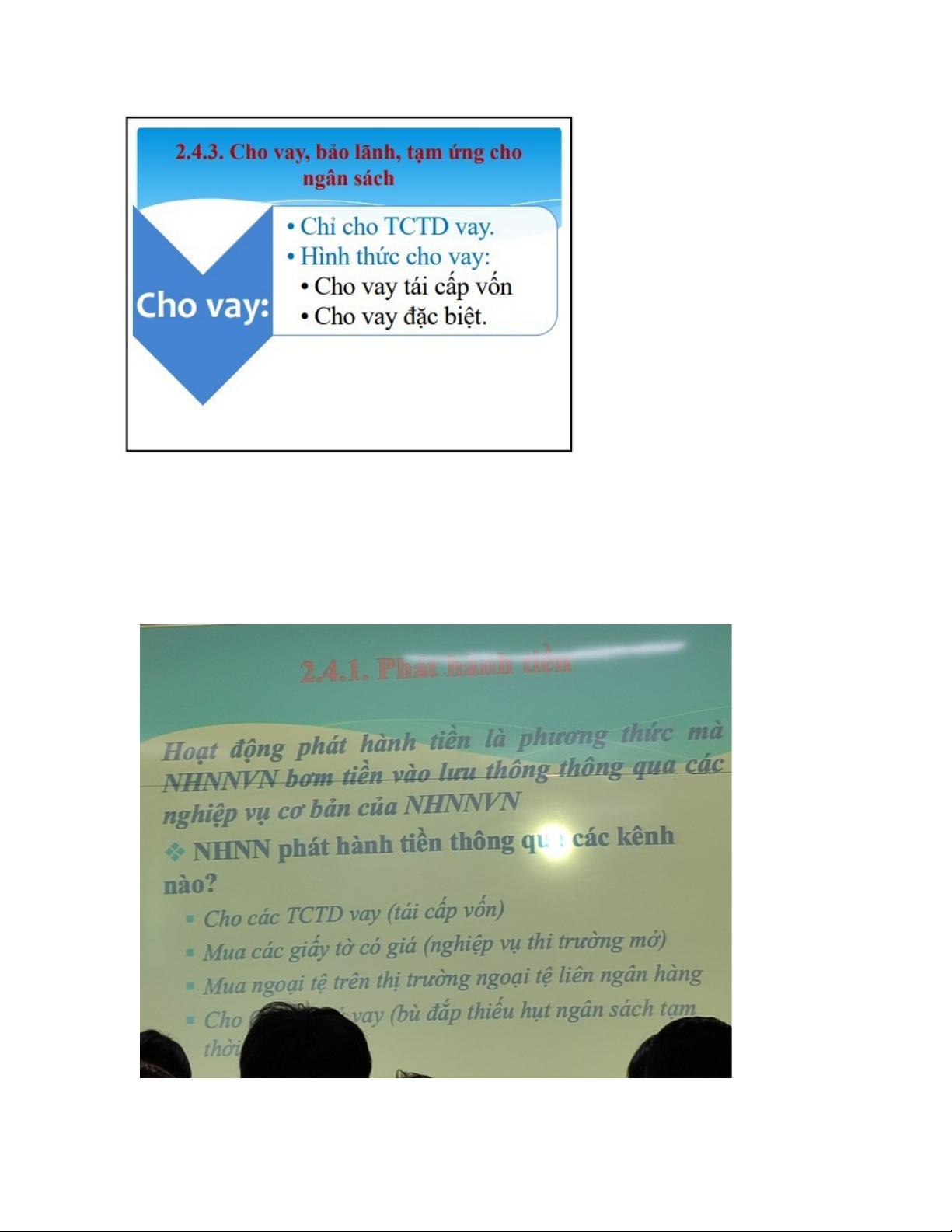

2.4.1. Phát hành tiền

- Độc quyền phát hành tiền - Đơn vị tiền quốc gia

+ “Đồng” ký hiệu quốc gia là “đ”, ký hiệu quốc tế là VND

+ Tiền kim loại và tiền giấy: tiền xu việt nam kém chất lượng, và muốn tiền xu sống đc

phải có 2 dkien: có thứ để lựa chọn thay thế, và phải có hệ sinh thái giao dịch tiền xu (ví

dụ: đi xe bít dùng tiền xu mua vé, giao dịch nước tự động mua bằng tiền xu)

+ Mệnh giá thấp nhất; 100đ; cao nhất 500.000 đ

* Thiết kế, in, đúng bảo quản, vận chuyển, phát hành tiền vào lưu thông, tiêu hủy tiền.

Vì sao có chỉ phát hành mệnh giá 1 2 5 và 1 5? =>

Do những con số này đúng với tỷ lệ đo của quốc tế, và từ những con số này sẽ tạo

ra những mệnh giá lớn hơn, dễ lưu động, các số 1 2 5 là ước số của 10, tự thân đó

tạo thành 10, 100, 1tr,…mà không thành những mệnh giá khác, thuận tiện cho

việc tính toán. Việc tạo ra nhiều mệnh giá sẽ tốn rất nhiều tiền.

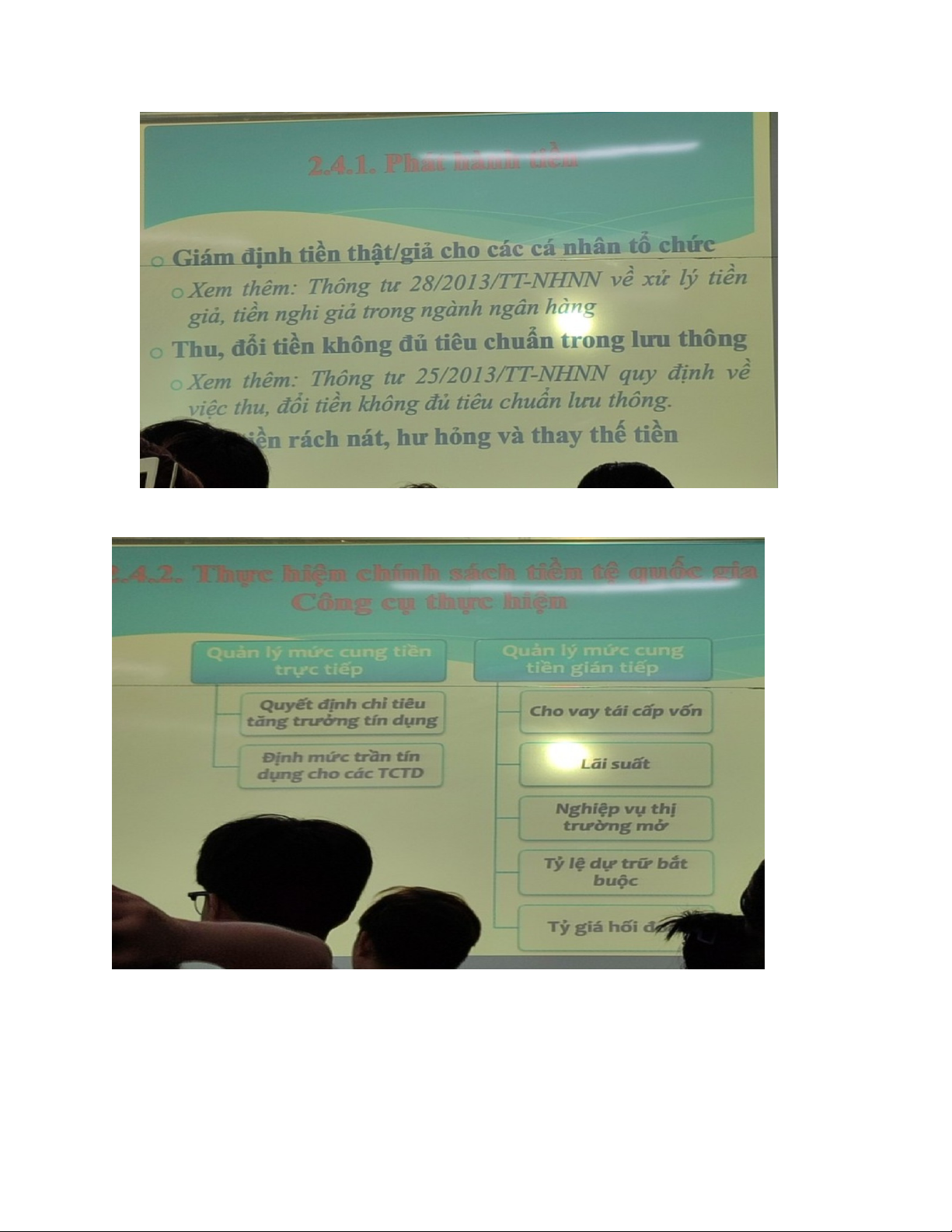

2.4.2. Thực hiên chính sách tiền tệ quốc gia

Mục tiêu thực hiện chính sách tiền tệ quốc gia:

+ Ổn định sức mua đối nội của đồng nội tệ

+ Ổn định sức mua đối ngoại của đồng nội tệ + Tăng trưởng kinh tế.

-Cho vay tái cấp tín dụng: Theo khoản 1 Điều 11 LNH 2010 thì tái cấp vốn là hình thức

cấp tín dụng của Ngân hàng Nhà nước nhằm cung ứng vốn ngắn hạn và phương tiện

thanh toán cho tổ chức tín dụng

-Cho vay đặc biệt (cho vay cứu cánh): công ty sắp phá sản, và NHNNVN cho vay,

⇨ Thông qua 2 cách này ngân hàng có thể bơm tiền ra thị trường thông qua các kênh: (*Chính chủ vay.)

*Xử lý tiền rách nát,.. Công cụ 1: Tái cấp vốn

Khái niệm: là hình thức cấp tín dụng (tiếp vốn) của NHNN, nhằm cung cấp Buổi 5: Ngày 4/4/2024

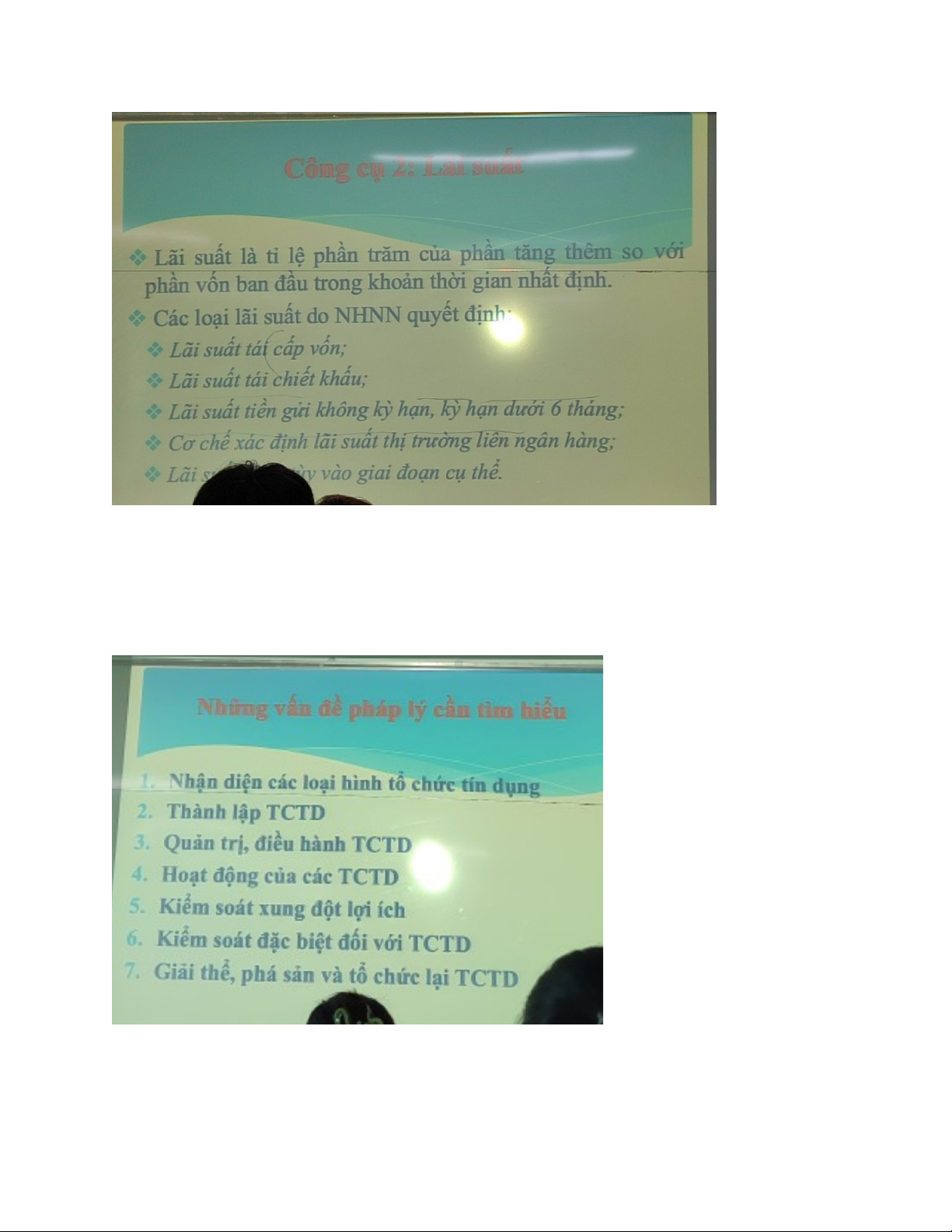

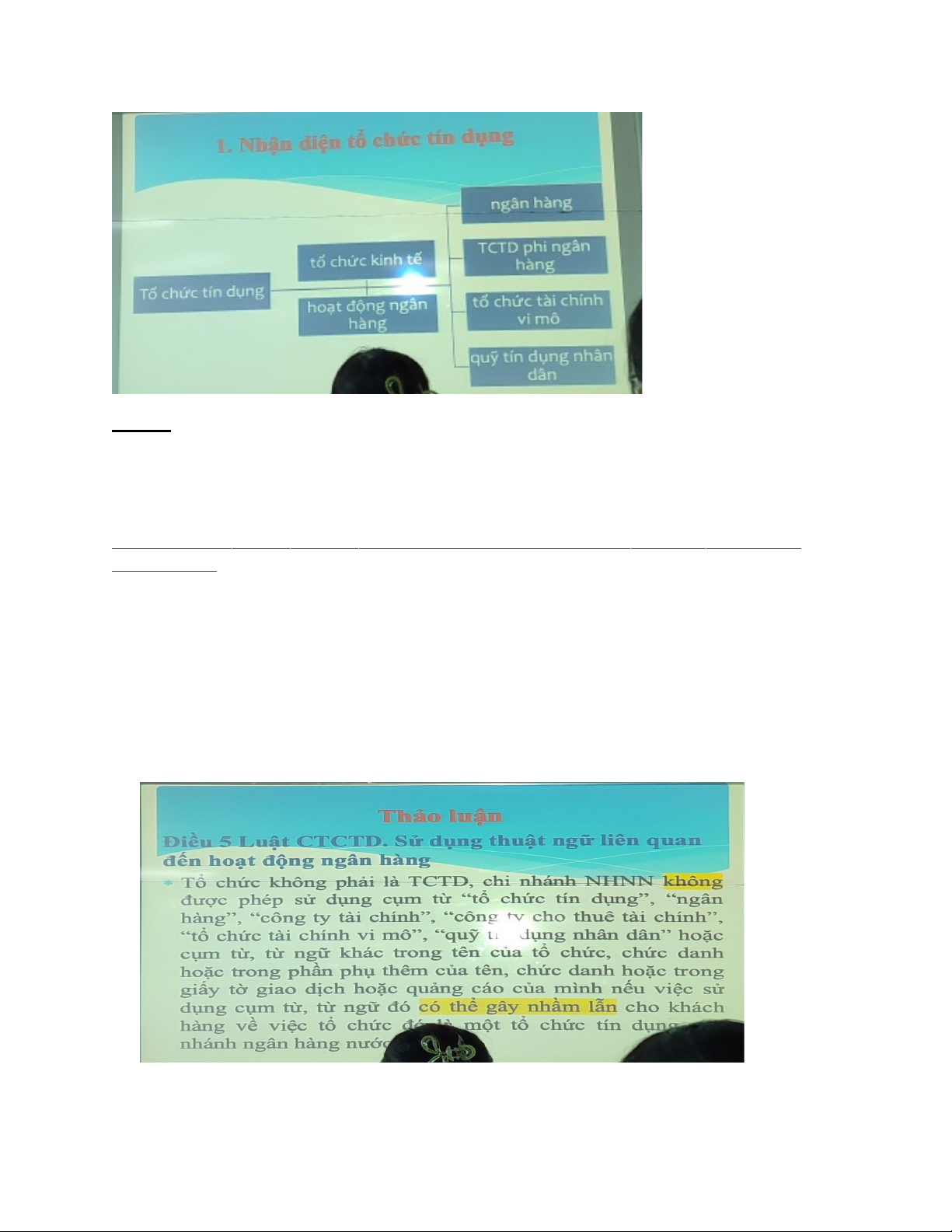

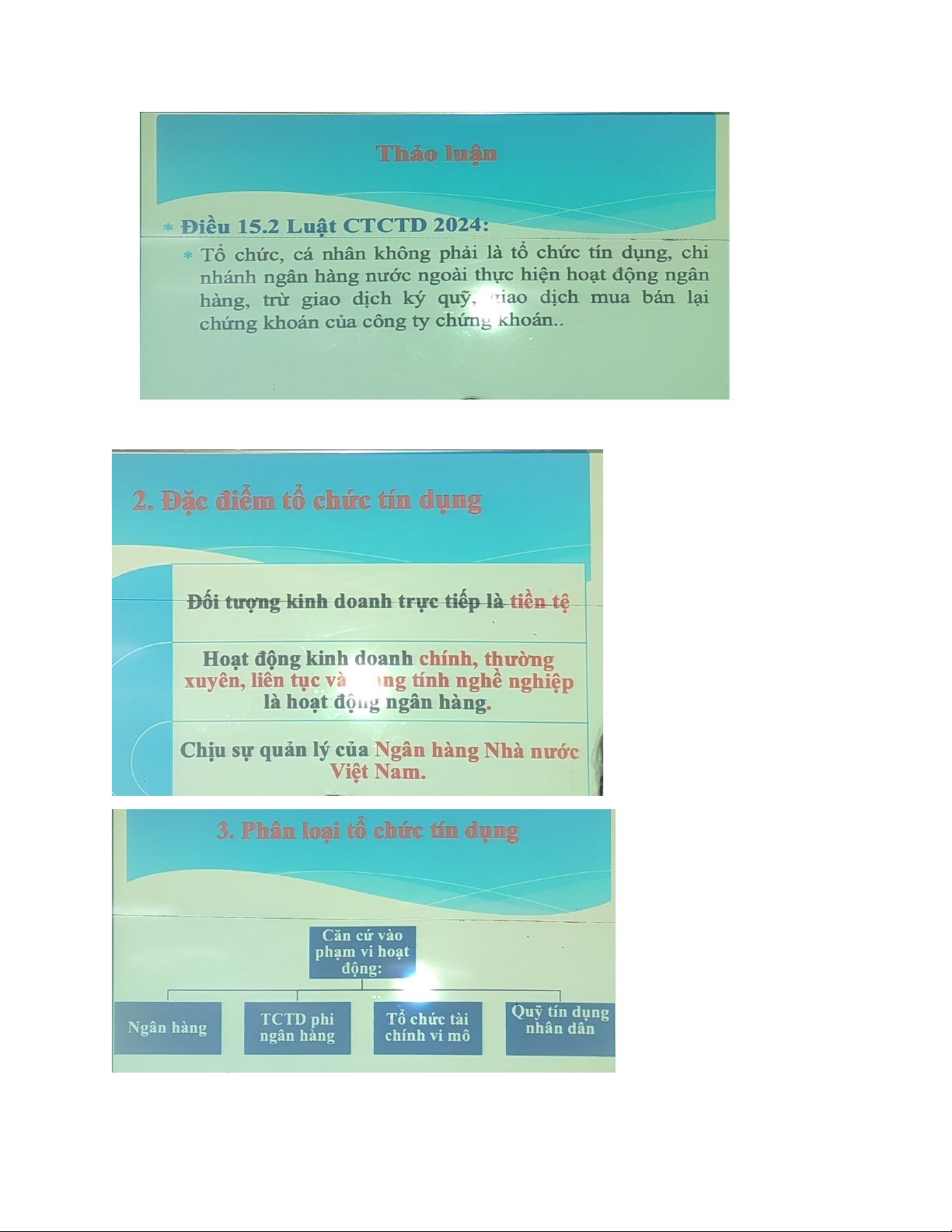

CHƯƠNG 3: Địa vị pháp lý của tctd 1.Nhận diện TCTD L ưu ý:

Luật tctd không chỉ là điều chỉnh tctd tại Việt Nam, mà nó được xem là hiện diện

thương mại của ngân hàng nước ngoài tại việt nam. Hiện diện thương mại của thương

nhân tại VN rất đa dạng, chi nhánh chính là một dạng của hiện diện thương mại TCTD Z alo B ank là m c ái gì? C ó phả i hoạ t động ngâ n hà ng không? C ó đư ợc đặ t tê n c ho ứ ng dụng không?

⇨ Đây không phải là hoạt động ngân hàng vì không phải là người cung cấp dịch vụ

cho vay chính mà là bên trung gian kết nối giữa người vay và người cho vay, Zalo

Bank nó là trung gian cung cấp dịch vụ giữa công ty tài chính và …., còn đặt tên sai vì nó

VPPL luật TCTD cho việc đặt tên tại Đ 5 về những từ ngữ khác có thể gây nhầm lẫn

ngân hàng – Bank, sau đó zalo đổi tên thành zalo finance, vậy đổi như vậy ô cơ

không? => Không phù hợp, từ này dễ gây nhầm lẫn cho các công ty tài chính như

shinhan finance – sau đó đổi là FIZA này được.

Sơ sót: Tiệm cầm đồ - tiệm này hoạt động như hoạt động

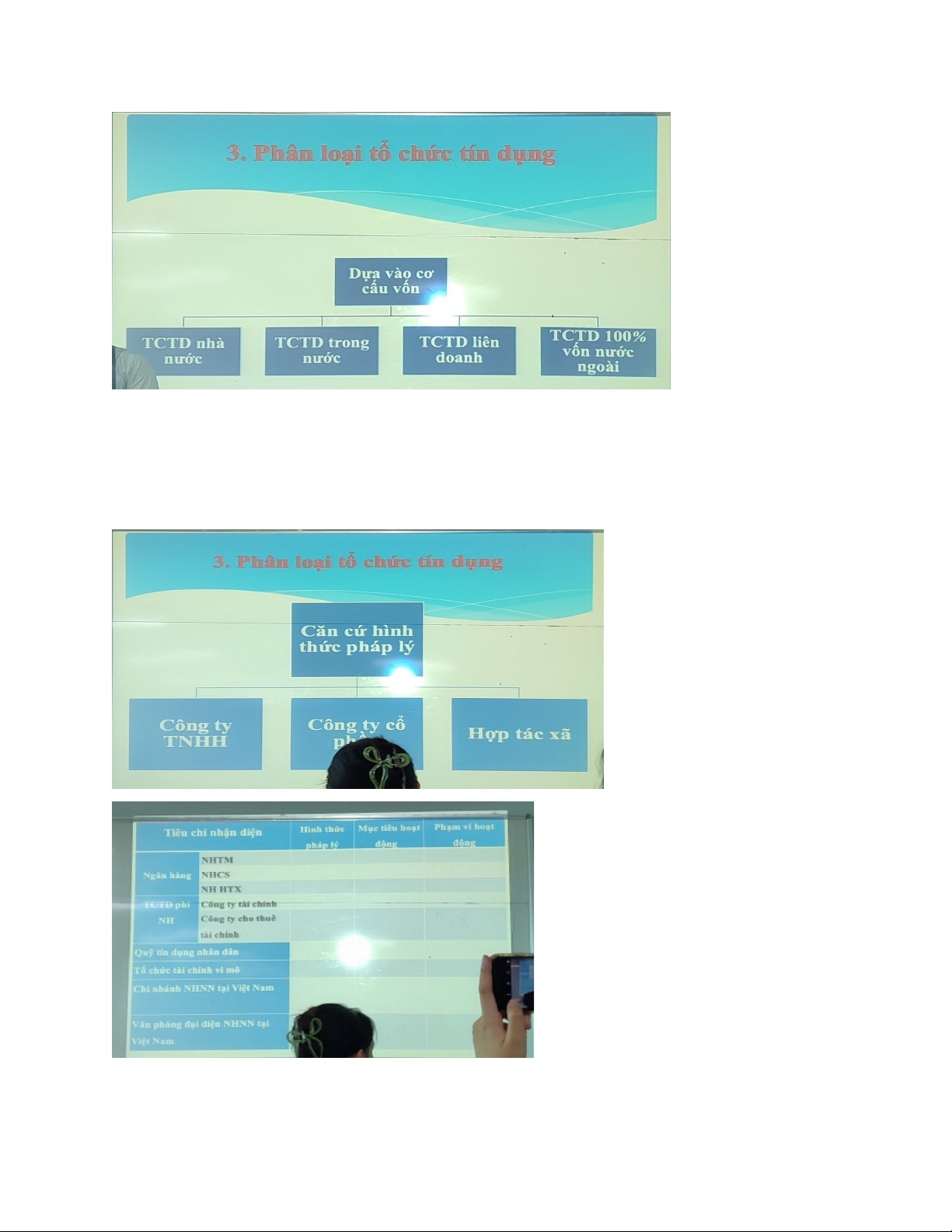

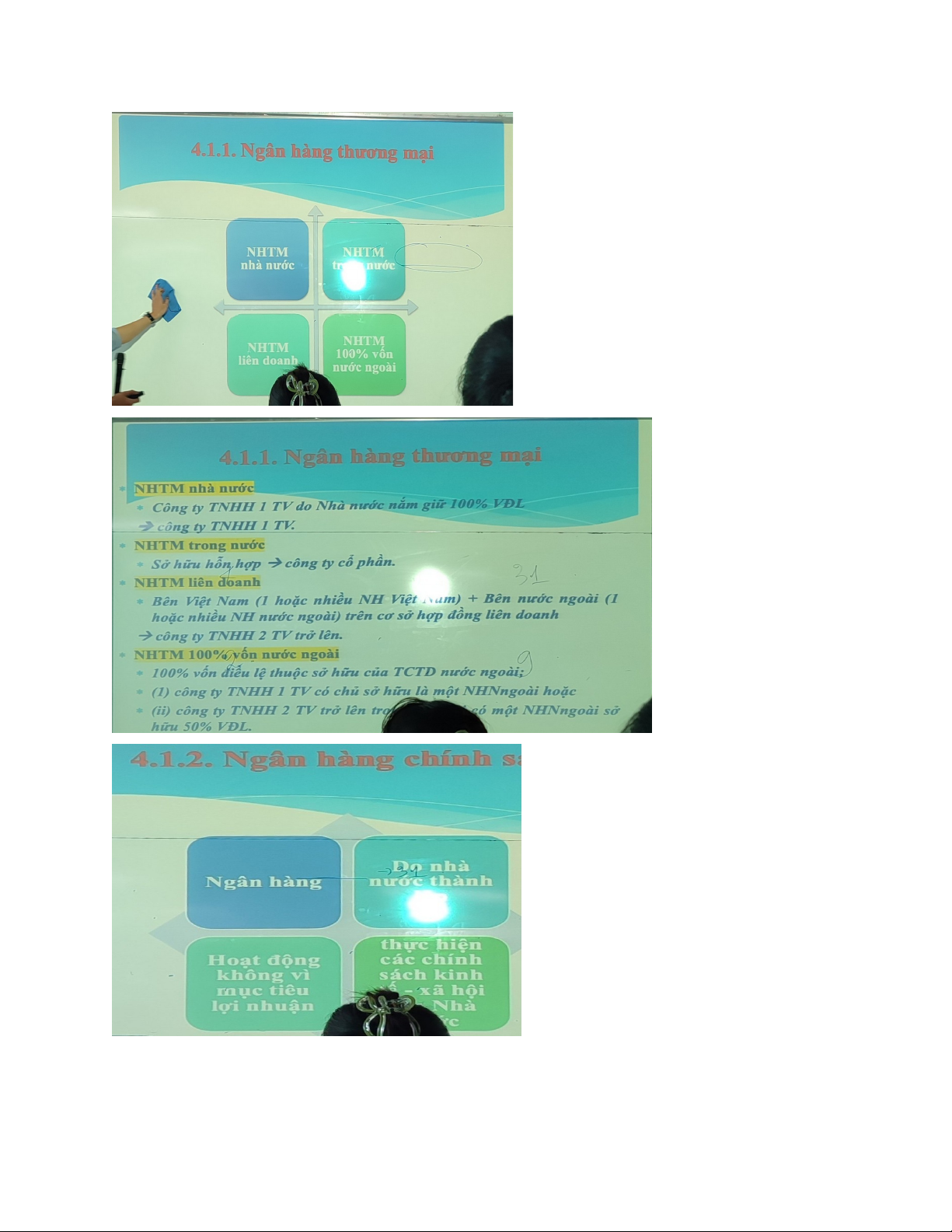

Liên doanh là thành lập góp vốn của 2 bên, 1 bên là 1 hoặc nhiều ngân hàng việt nam 1

bên là 1 hoặc nhiều ngân hành nước ngoài, dựa trên hợp đồng liên doanh

Liên doanh có giống với hợp doanh hay không?

100% nhà đầu tư nước ngoài sở hữu 100% vốn điều lệ

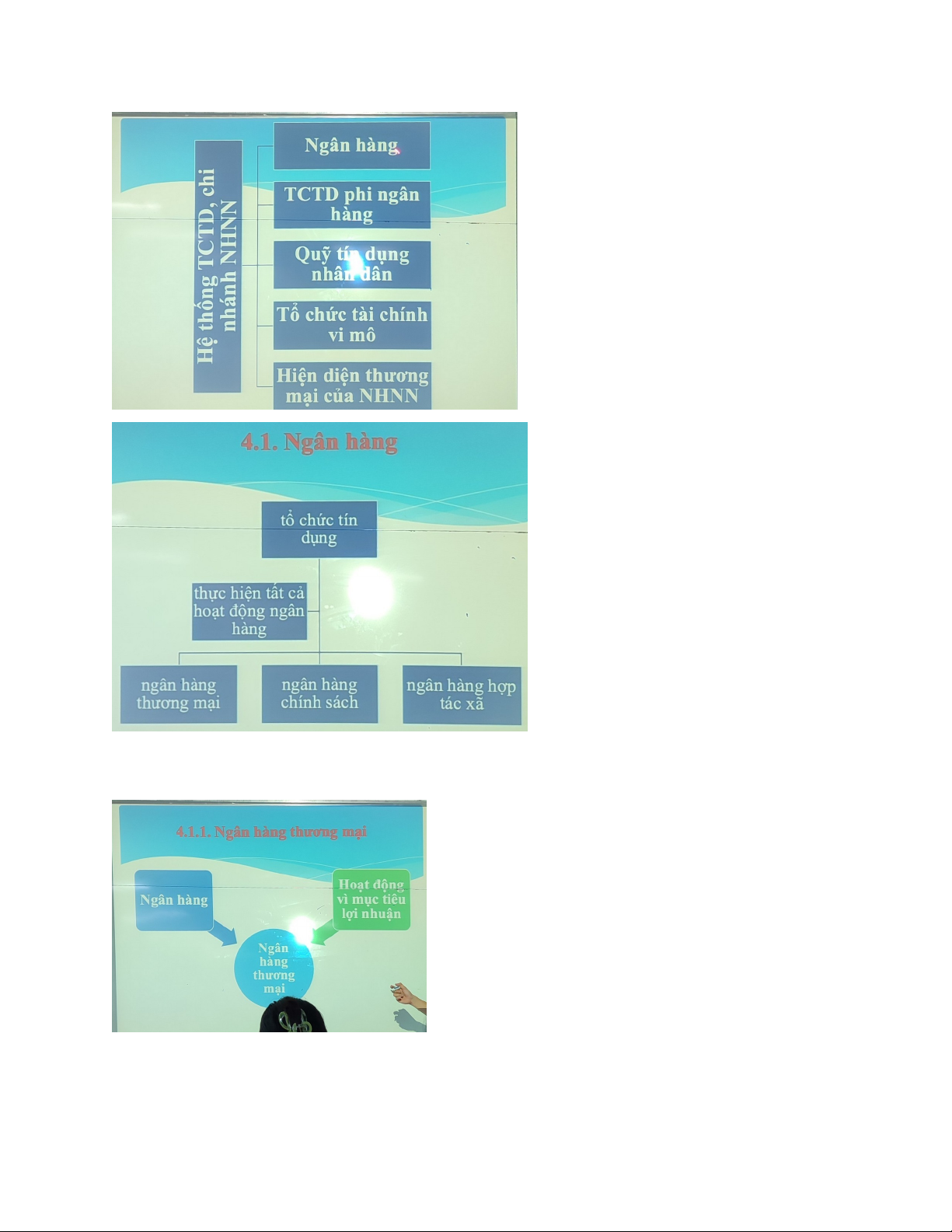

Từ khóa nào cần nhớ khi nhắc đến ngân hàng? TẤT CẢ - dựa trên MỤC TIÊU HOẠT

ĐỘNG – PHẠM VI HOẠT ĐỘNG

Từ khóa: LỢI NHUẬN – MỤC TIÊU HOẠT ĐỘNG

=>Mục tiêu hoạt động: vì chính sách chính trị xã hội

=> Đây là ngân hàng con

chính sách chính trị xã hội

Yếu tố khác biệt giưã một doanh nghiệp và HTX?

⇨ Doanh nghiệp hoạt động mục tiêu

lợi nhuận, còn HTX là vì mục tiêu lợi ích của từng thành viên, quỹ tín dụng nhân dân

tồn tại dứ dạng HTX hoạt động vì lợi ích điều hòa vốn,…Mục tiêu hoạt đọng chính

cung cấp dịch cho người k phải là thành viên chỉ khi làm văn bản lên ngân hàng nhà

nước yêu cầu cho các không phải là thành viên vay khi thành viên trong HTX không có nhu cầu vay

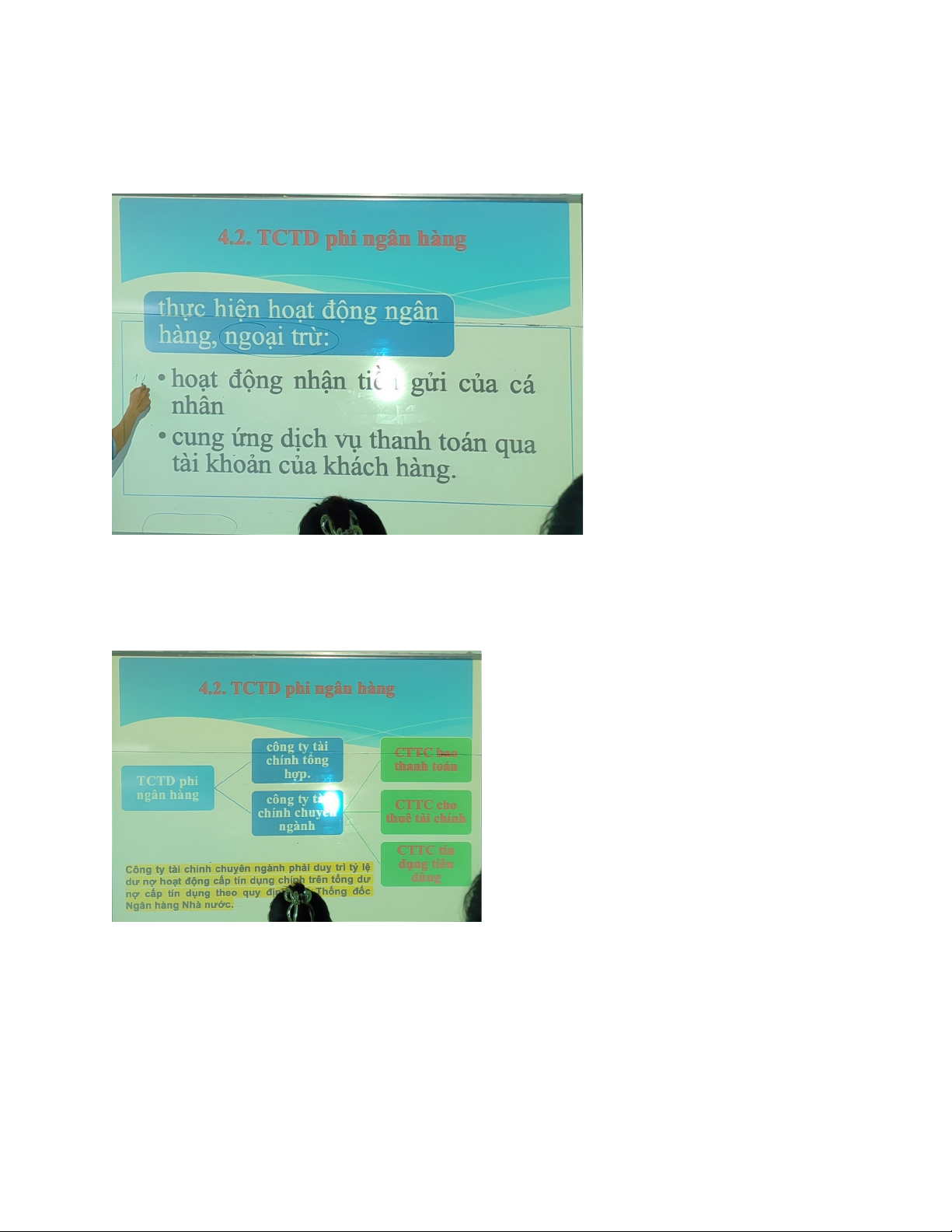

Từ khóa: Ngoại trừ.

Câu hỏi tìm hiểu: Tại sao ngoại trừ 2 cái đó, mà không cho các công ty tài chính nhận

tiền cá nhân, cung ứng dịch vụ

Thông thường từ 50% trở lên, CTTD tiêu dùng dành lớn vốn cho vay tiêu dùng, CTTC

thuê tài chính, CTTC bao thanh toán dành vốn lớn cho vay tài chính, bao thanh toán

⇨ Vậy đăng ký công ty tài chính tổng hợp rủi ro cao hơn, mà có vốn từ 500ty, mà đky

CTTC chuyên ngành rủi ro thấp, vốn từ 150ty . Dựa vaafp điều kiện thành lập

Bản chất là 1 cục tiền do các cá nhân, hdg, tự nguyện góp vào hoạt động dứ HTX nhân

dân, cho các thành viên trong quỹ tín dụng này vay, thường hoạt động trong xã, nhiều

nhất là liên xã, nên vì vậy là quỹ này không có chi nhánh.

Vi mô: nhỏ, vì sao gọi khách hàng vi mô, vì cá nhân, hộ gia đình có thu nhập thấp or

doanh nghiệp siêu nhỏ => gọi là thành phần bị thị trừng tài chính bỏ rơi, những ngừi này

không đủ đ.kiện vay, k có tài sản thế chấp. Có thể gọi là tín dụng Xám, những người này

k vay được ngân hàng thì sẽ tìm đến xã hội đen với lãi suất cao, rủi ro thanh toán cao,

cho nên tín dụng này gọi là tín dụng xám. Họ được vay, gửi tiền với số lựng nhỏ, vậy họ

tiền đâu gửi? Chính sách “tiết kiệm bắt buộc” – gửi 1 tuần ít tiền với lãi suất thấp => tư

duy tiết kiệm, chuyển người đi vay thành người đi vay (nhân văn quá )

Mục đích các quốc gia hướng tới: Tài chính toàn diện – không để ai bị bỏ lại phía sau

nên tạo ra nhiều dạng tín dụng xám để triệt bỏ tín dụng đen.

Tóm lại là: tổ chức tài chính vi mô bản chất vẫn là doanh nghiệp nên vẫn vì mục tiêu lợi nhuận nhưng vẫn

Chi nhánh và văn phòng đại diện giống khác nhau?

Gióng: Không có tư cách pháp

nhân, nhưng khác là chi nhánh thì

hoạt động kinh doanh 1 or một số, đại

diện thì k đc thực hiện hoạt động kinh

doanh mà chỉ đi thăm dò,… BUỔI 6: Kiểm tra cá nhân: Nhận định:

1.Tổ chức tín dụng là các doanh nghiệp làm hoạt động ngân hàng

2. Tổ chức tài chính vi mô không có hoạt động vì mục tiêu lợi nhuận

3. Tổ chức tín dụng phi ngân hàng không cho cá nhân gửi tiền và cung ứng dịch vụ thanh toán

4. Chi nhánh NHNN có phải là TCTD theo luật tín dụng việt nam 5.

5. Hoạt động của TCTD, chi nhánh NHNN

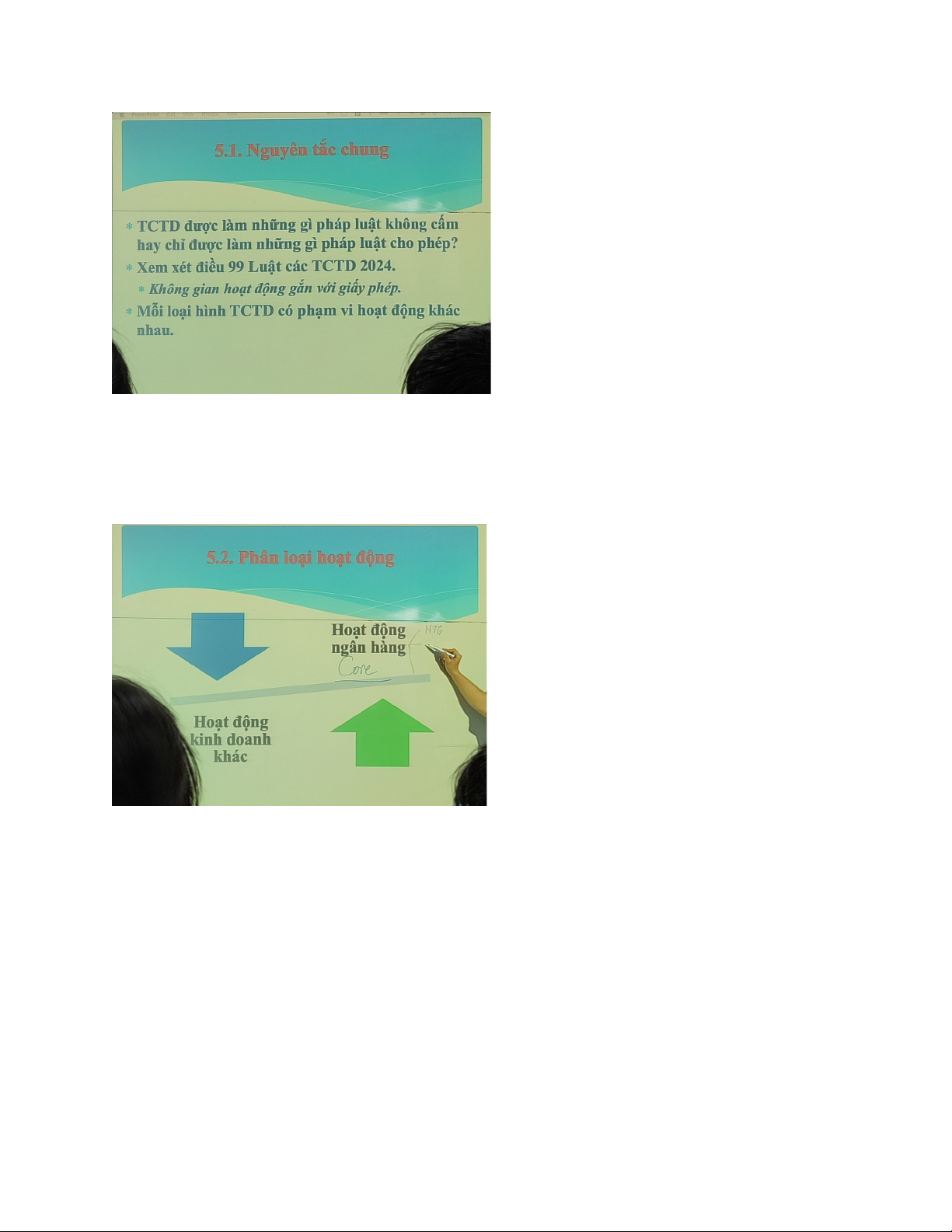

Nguyên tắc chung: đảm bảo quyền tự do kinh doanh của doanh nghiệp

Công dân: được làm những gì pháp luật k cấm – tự do => sáng tạo => phát triển

Nhà nước: được làm những gì pháp luật cho phép tránh lạm quyền NGOẠI LỆ

Điều 99: bị giới hạn cấp giấy phép hoạt động, cấp giấy phép dựa trên nền tảng trong luật TCTD

Điểu 107: liệt kê 6 hoạt động ngân hàng chính mà ngân hàng đc làm, từ điều 108-109

ngân hàng hoạt động được làm.

Nhóm hoạt động cốt lõi: nhận tiền gửi, cho vay, cung cấp dịch vụ thanh toán Nhóm hoạt động khác:

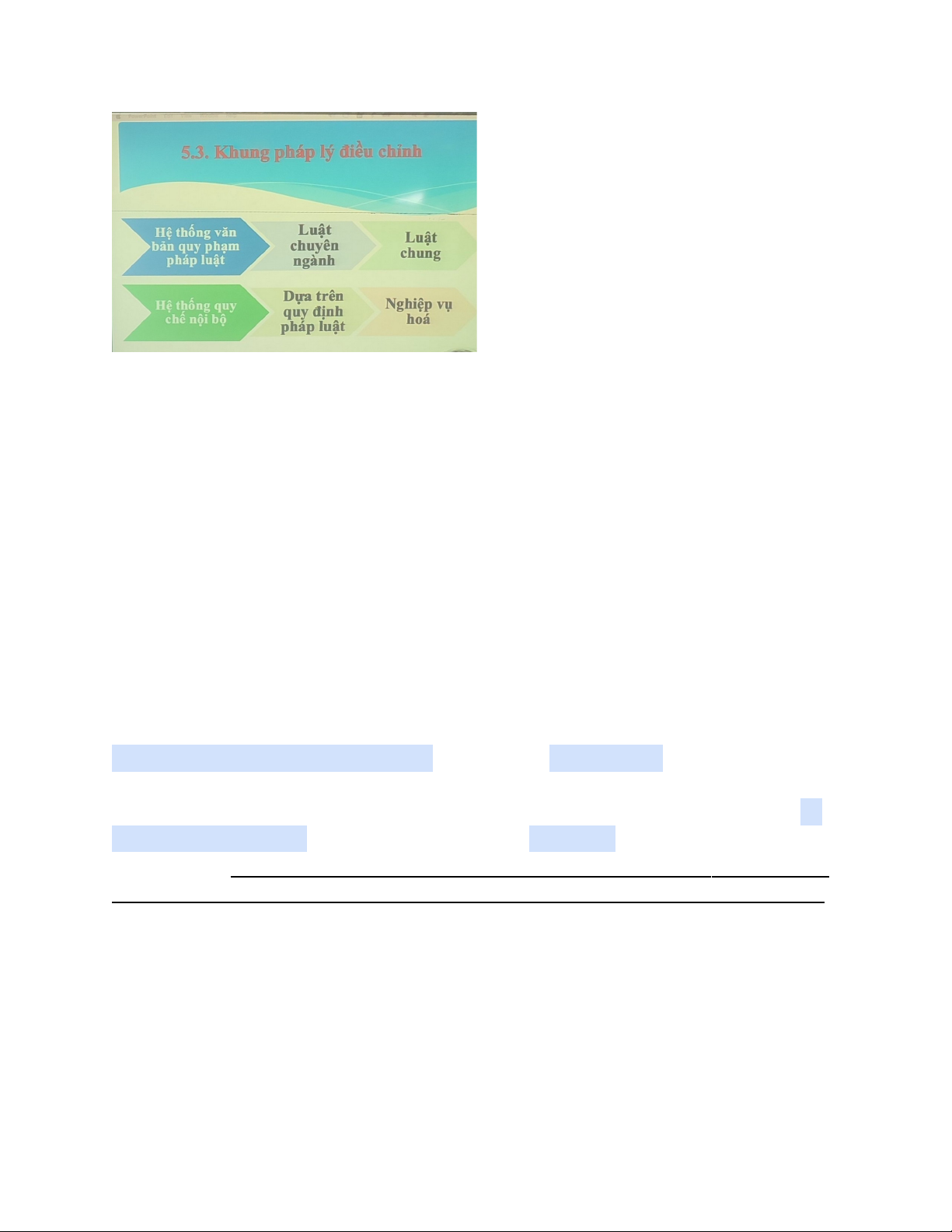

Điều 101: quy định nội bộ là VBPL quan trọng hướng dẫn các bên thực hiện dựa trên luật

định và quy định nội bộ

Quy trình nghiệp vụ dựa vào quy định của luật và quy chế của ngân hàng đó quy định và

có trái với luật không, nếu có thì vô hiệu ngược lại thì áp dụng ⇨ NGUYÊN TẮC QUAN TRỌNG

Luật 2024, ngân hàng có được bán bảo hiểm dưới tư cách là đại lý nữa hay không?

⇨ Điều 113 K2 và Đ15 thì ngân hàng thương mại được bán bảo hiểm nhưng phù hợp

với phạm vi hoạt động đại lý bảo hiểm theo quy định của Thống đốc Ngân hàng

Nhà nước. Nhưng không đượn kèm, hoặc gắn các sản phẩm để bán dưới mọi hình thức.

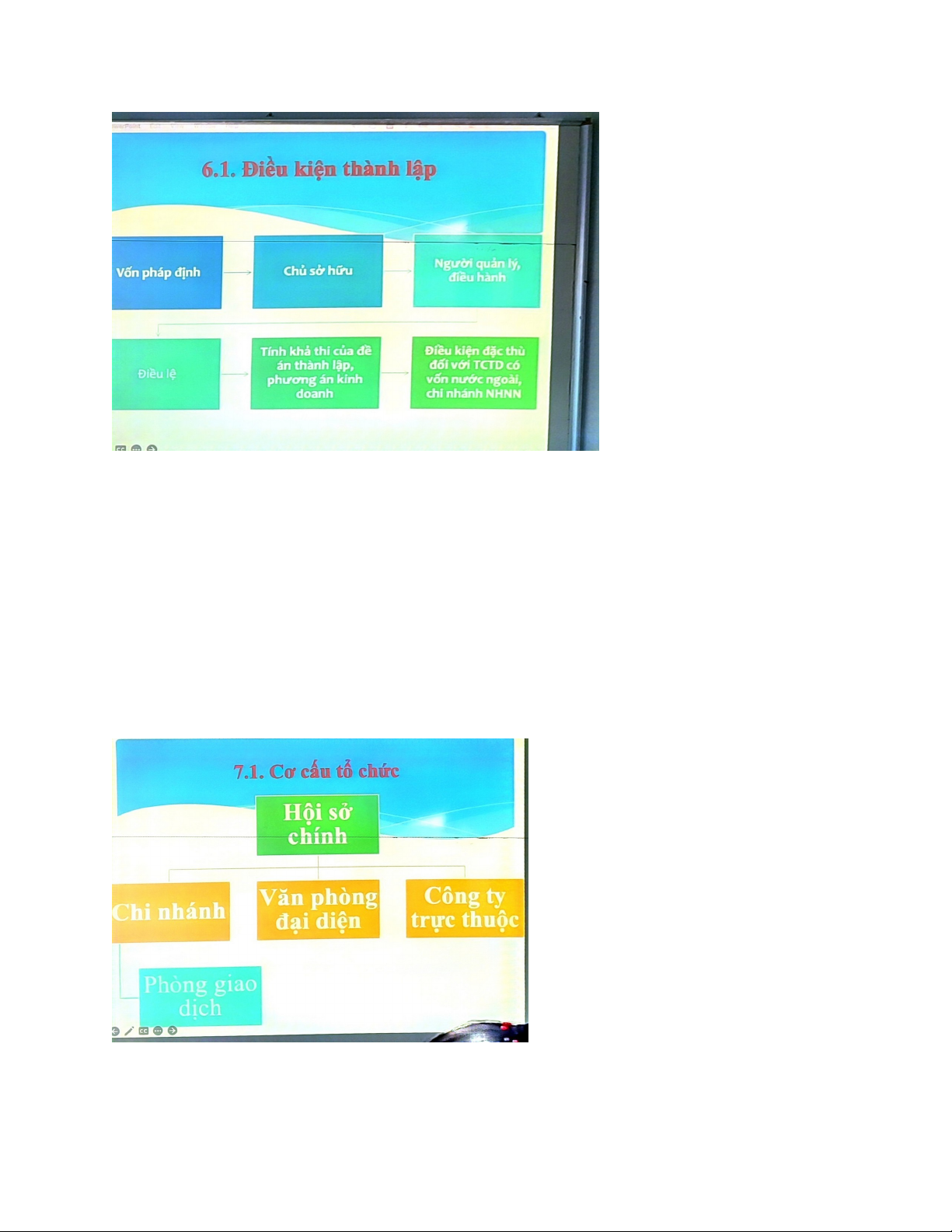

6. Thành lập TCTD, chi nhánh NHNN

Tại sao hoạt động ngân hàng là hoạt động có điều kiện?

Hoạt động ngân hàng là hoạt động kinh doanh có điều kiện vì xuất phát từ

chức năng, vai trò, vị trí của các tổ chức tín dụng đối với nền kinh tế nói

riêng và các lĩnh vực khác của đời sống xã hội nói chung nên các tổ chức có

hoạt động ngân hàng phải đáp ứng được các điều kiện nhất định do pháp luật quy định. =>Thỏa m ãn các đi ều ki ện về vốn pháp đị nh ( mức vốn t ối t hiểu m à chủ

thể thành lập phải đáp ứng) tại Đ28, và điều kiện tại Đ29 điều kiện cấp Giấy phép

Thành lập TCTD có mấy bước?

⇨ Có 3 bước Luật mới K2 Đ27

Giấy phép hdnh do ai cấp, và giá trị pháp lý là gì?

⇨ Căn cứ K1 Đ27 thì ngân hàng nhà nước được cấp giấy phép, giá trị pháp lý là 1

bước xác nhập là chủ thể thành lập đã đáp ứng đủ điều kiện của luật định và

giấy khai sinh ra doanh nghiệp hoặc HTX.

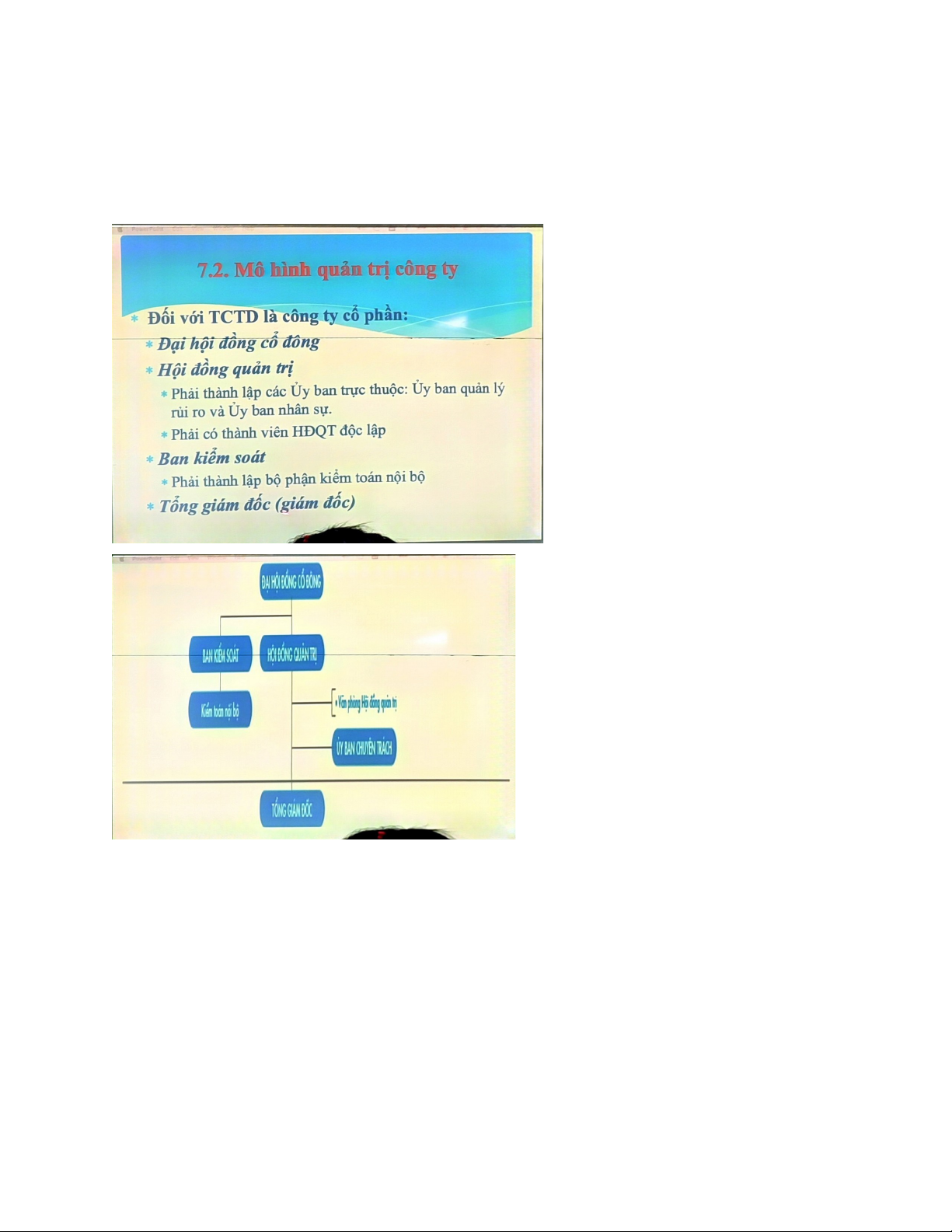

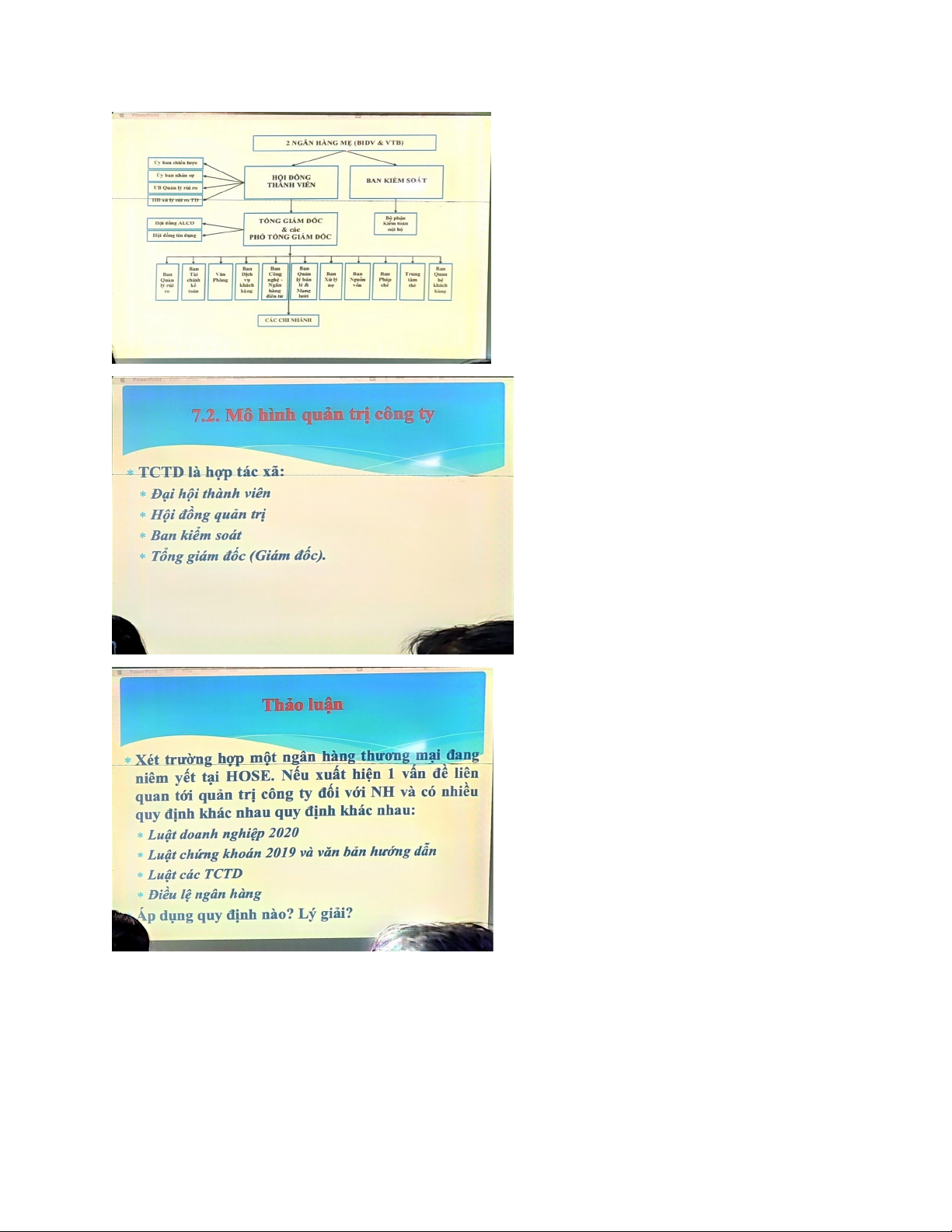

7. Tổ chức, quản trị và điều hành TCTD 7.1. Tổ chức

1 chi nhánh co thể quản lý nhiều phòng giao dịch, được cấp dưới 2 tỉ đồng và không tự quyết định

Điều hành và quản trị khác nhau ở chỗ? =>

Quản trị xác định, hoạch định chiến lược mục tiêu kinh doanh, kế hoạch thực hiện

Điều hành dựa trên các hoạch định của quản trị đưa ra để thực hiện

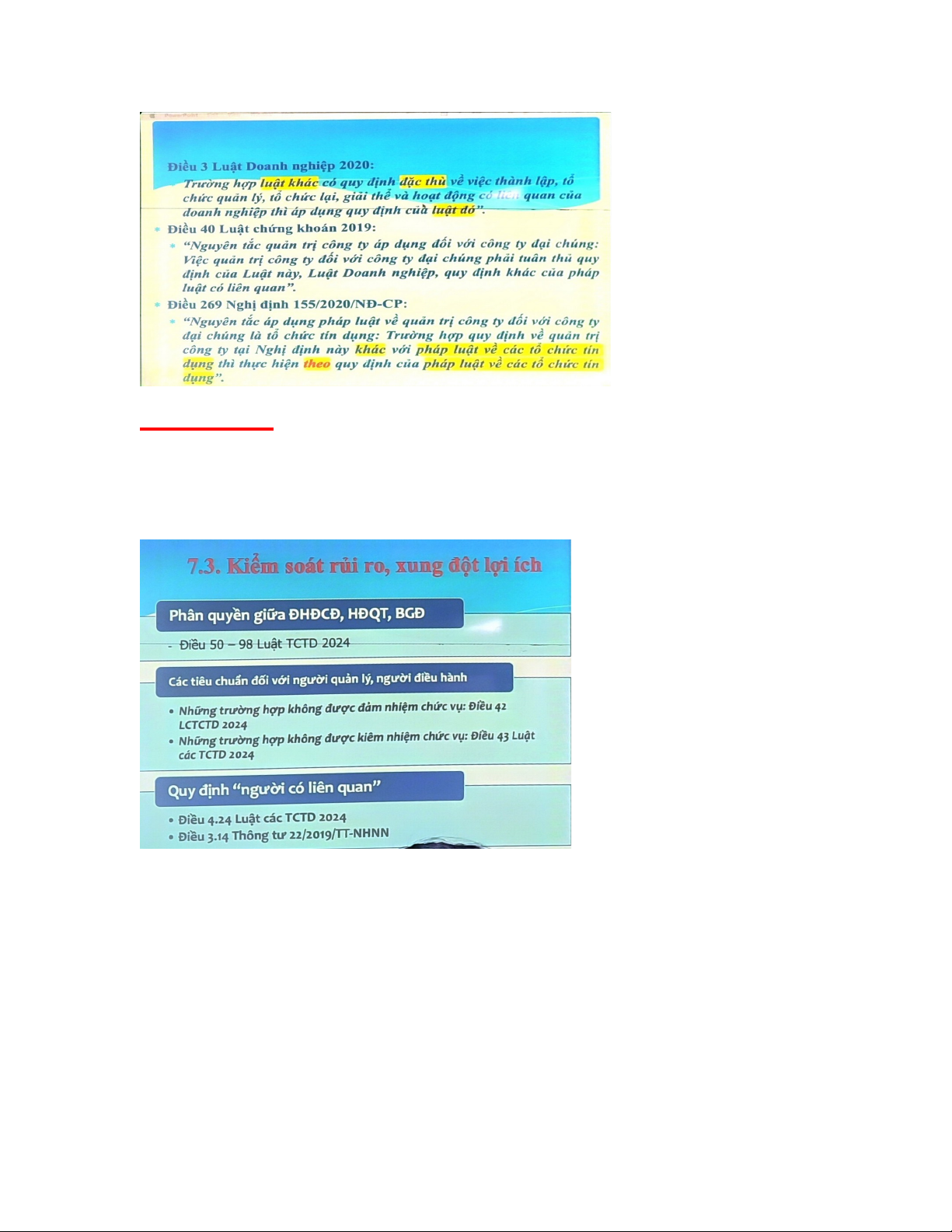

Hội đồng quản trị phải có thành viên độc lập và ủy ban chuyên trách

⇨ Theo nguyên tắc áp dụng thì ưu tiên luật chuyên ngành, nhưng

Điều lệ quy định khác luật khi? Trừ trường hợp điều lệ có quy định khác, điều

lệ quy định chi tiết về điều này. Những vấn đề quy định khác thì ưu tiên điều

lệ, hoặc luật ấn định rồi nhưng điều lệ quy định khác thì ÁP DỤNG LUẬT. Ư U TIÊN:

ĐIỀU LỆ (nếu trái với luật TCTD thì áp

dụng TCTD, còn điều lệ quy định chi tiết thì áp dụng

điều lệ) - Luật TCTD – LCK – LDN (ưu tiên áp dụng luật khác) .

Muốn kiểm soát quyền lực thì phân tán quyền lực ra, như ở trên

Điều 42 luật TCTD những trường hợp không được đảm nhiệm chức vụ

Điều 43. Những trường hợp không cùng đảm nhiệm chức vụ K2,3,4,5

Điều 4 khoản 24 Người có liên quan

Điều 49 công khai có lợi ích *Ngày 25/04/2024

Bài tập nhóm thảo luận: có 12 vấn đề pháp lý quan trọng C âu 1 :

a./Vai trò của HĐQT và Quyền hạn của HĐQT? Vai trò:

+ Đây là cơ quan quyền lực cao nhất của ngân hàng hay TCTD là CTCP và có

quyền quyết định những vấn đề quan trọng nhất trong CTCP

+ Hội đồng quản trị là cơ quan quản trị trực tiếp quản lý CTCP

Quyền hạn: Nhân danh công ty để quyết định thực hiện các quyền và nghĩa vụ

được giao từ Hội đồng cổ đông mà không thuộc thẩm quyền của Đại Hội đồng cổ đông

b: Vai trò và quyền hạn Ban kiểm soát?

Vai trò: BKS do Đại Hội đồng cổ đông chọn người để thay mặt (trong trường hợp

không tham gia cuộc họp) để thực hiện giám sát HĐQT, Tổng giám đốc trong việc

chấp hành luật pháp, chấp hành Nghị quyết của Đại hội đồng cổ đông, giám sát

Tổng giám đốc trong việc chấp hành Nghị quyết của HĐQT, BKS không giám sát

người bầu ra mình nên không thể giám sát Đại hội đồng cổ đông được.

Quyền hạn: giám sát Đại Hội đồng cổ đông, HĐQT thực hiện các hoạt động nội bộ

Tài liệu liên quan:

-

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

84 42 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

82 41 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

92 46 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

68 34 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

59 30