Đề cương môn Luật ngân hàng - Trường Đại học lao động - xã hội.

Nếu là luật sư tư vấn cho Công ty A, anh (chị) sẽ tư vấn cho khách hàng của mình như thế nào?Đề cương môn Luật ngân hàng - Trường Đại học lao động - xã hội.

Tài liệu được sưu tầm gồm 11 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Luật ngân hàng(LNH101) 46 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ NGÂN HÀNG VÀ

PHÁP LUẬT NGÂN HÀNG CÂU HỎI TỰ LUẬN 1.

Qua các giai đoạn trong lịch sử hình thành, phát triển của hệ thống ngân hàng và pháp luật ngân hàng:

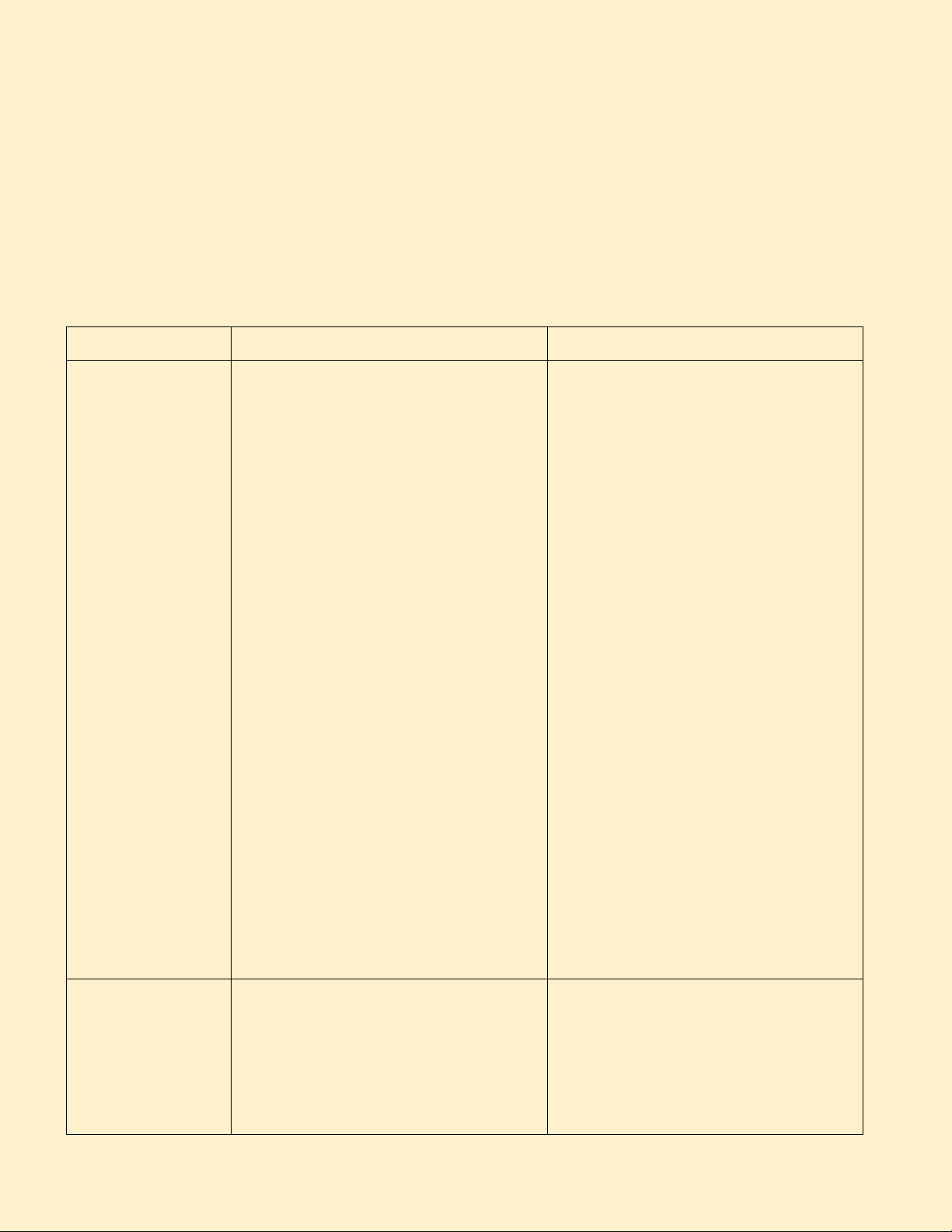

a. So sánh quá trình hình thành và phát triển của ngân hàng trên thế giới và Việt Nam? Tiêu chí

Ngân hàng Thế giới Ngân hàng Việt Nam giai đoạn: 04 giai đoạn:

Ngân hàng sơ khai: - Trước năm 1945

Bắt đầu xuất hiện khi có đủ 03 - Từ năm 1945 - 1987

điều kiện: xuất hiện tiền tệ, có - Từ năm 1987 - 1990

nhu cầu cần 01 nơi an toàn để - Từ năm 1990 - đến nay

gửi tiền và có một nhóm người

đứng ra nhận giữ tiền và sự gia tăng nhu cầu về vốn.

Hình thái sơ khai của hoạt Lịch sử hình

động ngân hàng gồm: hoạt thành

động giữ tiền và cho vay lại;

hoạt động mua bán chuyển đổi

các loại tiền tệ; hoạt động

thanh toán không dùng tiền mặt.

Hệ thống ngân hàng 01 cấp

Hệ thống ngân hàng 02 cấp

Hệ thống Ngân Hình thức sở hữu: sở hữu tư

Do hoàn cảnh kinh tế - chính trị hàng 01 cấp nhân, tự phát. - xã hội …

Phạm vi hoạt động: không hạn Hình thức sở hữu: sở hữu nhà

chế, được quyền phát hành tiền và nước.

thực hiện các hoạt động kinh Phạm vi hoạt động: độc quyền doanh tiền tệ.

phát hành tiền và được phép thực

Sự can thiệp của nhà nước: hiện các hoạt động kinh doanh

chưa có sự can thiệp của nhà tiền tệ. nước.

Sự can thiệp của nhà nước: đã

có sự can thiệp của nhà nước.

LƯU Ý: Ở hệ thống Ngân hàng 01 cấp bản chất không khác nhau,

chỉ khác nhau ở hình thức sở hữu

Hệ thống Ngân Ngân hàng 1 cấp: NHTW - độc Ngân hàng 1 cấp: NHNN Việt hàng 02 cấp hành phát hành tiền. Nam

Ngân hàng 2 cấp: không được Ngân hàng 2 cấp: Tổ chức tín

phát hành tiền mà chỉ được quyền dụng

kinh doanh tiền. Có thể sở hữu

nhà nước và sở hữu tư nhân. b.

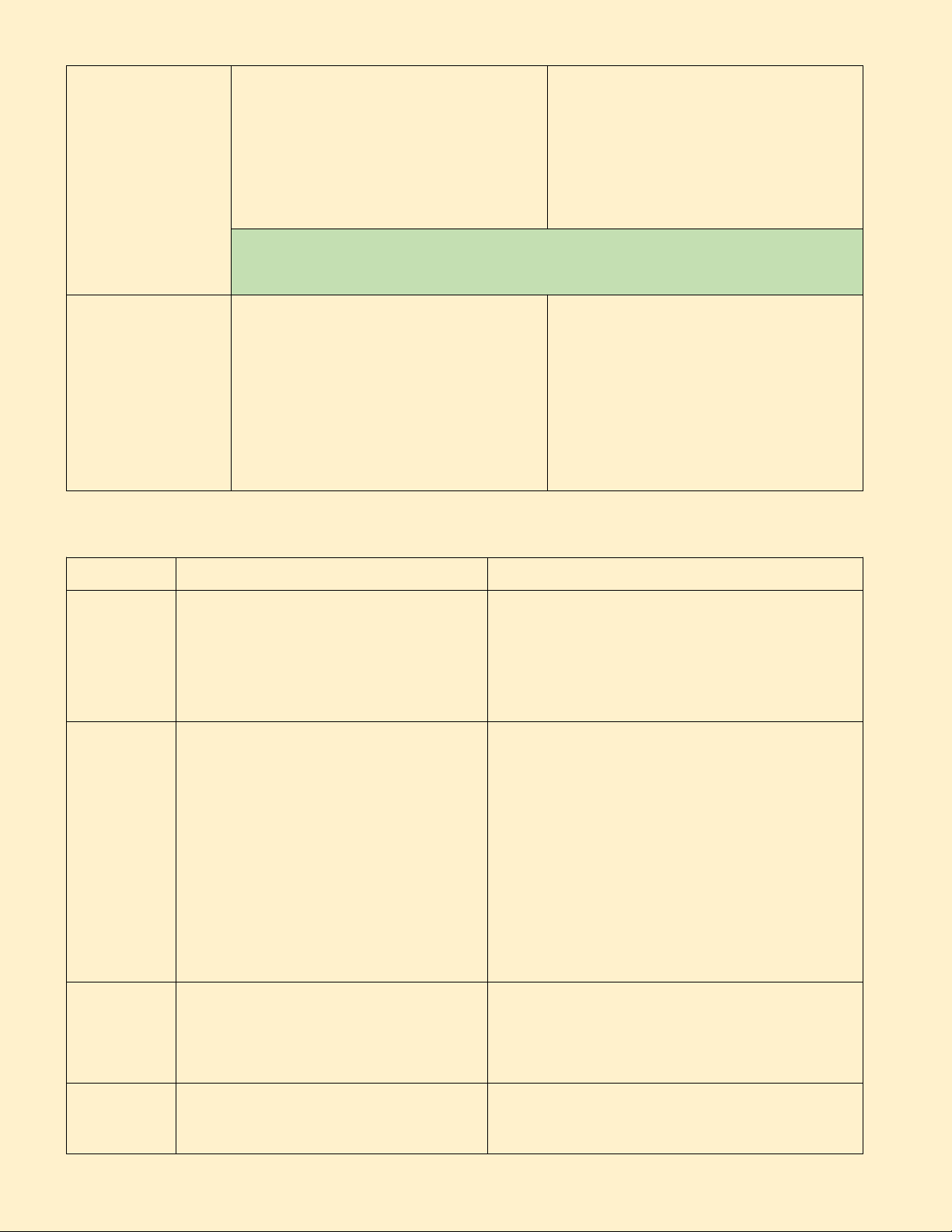

So sánh hệ thống ngân hàng một cấp và hệ thống ngân hàng hai cấp? Ưu và

nhược điểm của từng hệ thống? (BẢN CHẤT) Ngân hàng 01 cấp Ngân hàng 02 cấp Hình

Sở hữu tư nhân, tự phát

Ngân hàng 01 cấp: thuộc sở hữu của thức sở Nhà nước hữu

Ngân hàng 02 cấp: thuộc sở hữu của Nhà nước hoặc tư nhân

Phạm vi - Phạm vi hoạt động không hạn Đã có sự tách bạch giữa hoạt động phát hoạt động chế

hành tiền và hoạt động kinh doanh tiền

- Vừa phát hành tiền vừa được tệ. phép kinh doanh tiền.

- Ngân hàng 01 cấp: độc quyền phát

hành tiền và chỉ cho ngân hàng 02 cấp vay lại.

- Ngân hàng 02 cấp: kinh doanh trực tiếp tổ chức, cá nhân. Sự can

Chưa có sự quản lý của Nhà

- Giới hạn quyền phát hành tiền. thiệp của nước.

- Quản lý hoạt động của ngân hàng. Nhà nước

Ưu điểm Có sự công bằng giữa các NH

- Có ý nghĩa quan trọng về mặt kinh tế và pháp lý.

- Chuyên môn hoá hoạt động ngân hàng,

tạo ra phạm vi, ranh giới hoạt động của

mỗi nhóm trong hệ thống ngân hàng 2 cấp. Nhược

- Sự phát hành tiền ào ạt, mất - Thiếu sự cạnh tranh vì có sự can thiệp điểm

cân đối dẫn đến hậu quả mất của NN. lòng tin của công chúng.

- Đồng tiền mất giá, lạm phát.

- Hệ thống ngân hàng sụp đổ và

để lại những hậu quả nặng nề cho nền kinh tế. 2.

Chứng minh rằng một trong những nội dung cơ bản của Luật Ngân hàng là cơ chế

pháp lý nhằm ngăn ngừa và hạn chế rủi ro trong hoạt động ngân hàng.

(1) Tại sao những nội dung cơ bản của Luật Ngân hàng là cơ chơ pháp lý nhằm

ngăn ngừa và hạn chế rủi ro trong hoạt động ngân hàng?

- Bởi vì hoạt động ngân hàng là hoạt động kinh doanh có điều kiện: xuất phát từ

đối tượng kinh doanh trong hoạt động ngân hàng là “Tiền”, do đó đây là một hoạt

động quan trọng của nền kinh tế. Tuy nhiên hoạt động ngân hàng là hoạt động nhạy

cảm với biến động kinh tế, nên hoạt động này chứa đựng rất nhiều rủi ro. Rủi ro có

thể xuất phát từ lý do chủ quan và khách quan. Những lý do khách quan bao gồm:

rủi ro tín dụng, rủi ro tỷ giá và rủi ro lãi xuất, và rủi ro xuất phát từ sự cố biến động

chính sách nền kinh tế, quy định của pháp luật, … Đối với lý do chủ quan, rủi ro

trong hoạt động ngân hàng còn xuất phát từ niềm tin và sự tín nhiệm vào ngân hàng.

Do đó, để có thể hạn chế rủi ro trong hoạt động ngân hàng, pháp luật Ngân hàng đã

đưa ra các cơ chế pháp lý nhằm ngăn ngừa và hạn chế rủi ro trong hoạt động ngân

hàng đó là những nội dung cơ bản của Luật Ngân hàng.

(2) Đưa ra các ví dụ minh họa về các quy định pháp luật:

- Thứ nhất, quy định về nghĩa vụ TCTD phải công bố thông tin, tuân thủ các nguyên

tắc quản trị ngân hàng: khoản 1, 4, 5 Điều 10 Luật TCTD quy định về Bảo vệ

quyền lợi của khách hàng, Điều 11 Luật TCTD quy định về trách nhiệm phòng,

chống rửa tiền, tài trợ khủng bố, Điều 13 Luật TCTD quy định về cung cấp thông tin,…

- Thứ hai, quy định về hạn mức tín dụng, các trường hợp cấm cho vay, hạn chế cho

vay: Điều 126 Luật TCTD quy định về Những trường hợp không được cấp tín dụng,

Điều 127 Luật TCTD quy định về Hạn chế cấp tín dụng, Điều 128 Luật TCTD 2010

quy định về Giới hạn cấp tín dụng, Điều 8 Thông tư 06/2023/TT-NHNN quy định về

Những nhu cầu vốn không được cho vay, …

- Thứ ba, quy định về qui trình đánh giá, thẩm định hồ sơ tín dụng; phân tích và đánh

giá tính khả thi của dự án đầu tư: Chương V Thanh tra, giám sát ngân hàng Luật TCTD, …

- Thứ tư, quy định về các chuẩn mực tài chính và tỷ lệ đảm bảo an toàn, duy trì khả

năng chi trả cho TCTD; qui định trong việc trích lập quỹ dự phòng rủi ro, tuân thủ

các tỷ lệ góp vốn, mua cổ phần, góp vốn liên doanh do NHNN qui định trong từng

thời kỳ: Vốn pháp định tại Điều 2 Nghị định 86/2019/NĐ-CP, Điều 129 quy định về

Giới hạn góp vốn, mua cổ phần, Điều 130 về Tỷ lệ bảo đảm an toàn, Điều 131 quy

định về Dự phòng rủi ro, Điều 139 quy định về Quỹ dự trữ, …

- Thứ năm, quy định pháp luật về bảo vệ quyền lợi của người gửi tiền: Điều 10 Luật

TCTD quy định về Bảo vệ quyền lợi của khách hàng 3.

Rủi ro trong hoạt động ngân hàng xuất phát từ đâu? Pháp luật ngân hàng Việt Nam

hiện nay quy định như thế nào để hạn chế rủi ro này? Trả lời:

Và trong hoạt động ngân hàng, rủi ro có thể xuất phát từ lý do chủ quan và khách quan.

Những lý do khách quan bao gồm: rủi ro tín dụng, rủi ro tỷ giá và rủi ro lãi xuất, và rủi ro

xuất phát từ sự cố biến động chính sách nền kinh tế, quy định của pháp luật, … Đối với lý

do chủ quan, rủi ro trong hoạt động ngân hàng còn xuất phát từ niềm tin và sự tín nhiệm

vào ngân hàng. Để có thể hạn chế rủi ro trong hoạt động ngân hàng, chúng em có tìm hiểu

được một số quy định của pháp luật ngân hàng Việt Nam quy định để hạn chế những rủi ro này, bao gồm:

Thứ nhất, quy định về nghĩa vụ TCTD phải công bố thông tin, tuân thủ các nguyên tắc

quản trị ngân hàng: khoản 1, 4, 5 Điều 10 Luật TCTD quy định về Bảo vệ quyền lợi của

khách hàng, Điều 11 Luật TCTD quy định về trách nhiệm phòng, chống rửa tiền, tài trợ

khủng bố, Điều 13 Luật TCTD quy định về cung cấp thông tin,…

Thứ hai, quy định về hạn mức tín dụng, các trường hợp cấm cho vay, hạn chế cho vay:

Điều 126 Luật TCTD quy định về Những trường hợp không được cấp tín dụng, Điều 127

Luật TCTD quy định về Hạn chế cấp tín dụng, Điều 128 Luật TCTD 2010 quy định về

Giới hạn cấp tín dụng, Điều 8 Thông tư 06/2023/TT-NHNN quy định về Những nhu cầu

vốn không được cho vay, …

Thứ ba, quy định về qui trình đánh giá, thẩm định hồ sơ tín dụng; phân tích và đánh

giá tính khả thi của dự án đầu tư: Chương V Thanh tra, giám sát ngân hàng Luật TCTD, …

Thứ tư, quy định về các chuẩn mực tài chính và tỷ lệ đảm bảo an toàn, duy trì khả

năng chi trả cho TCTD; qui định trong việc trích lập quỹ dự phòng rủi ro, tuân thủ các tỷ

lệ góp vốn, mua cổ phần, góp vốn liên doanh do NHNN qui định trong từng thời kỳ: Vốn

pháp định tại Điều 2 Nghị định 86/2019/NĐ-CP, Điều 129 quy định về Giới hạn góp vốn,

mua cổ phần, Điều 130 về Tỷ lệ bảo đảm an toàn, Điều 131 quy định về Dự phòng rủi ro,

Điều 139 quy định về Quỹ dự trữ, …

Thứ năm, quy định pháp luật về bảo vệ quyền lợi của người gửi tiền: Điều 10 Luật

TCTD quy định về Bảo vệ quyền lợi của khách hàng 4.

Hiểu thế nào là hoạt động ngân hàng? Trình bày các đặc điểm của hoạt động ngân hàng?

Theo khoản 1 Điều 6 Luật Ngân hàng Nhà nước Việt Nam 2010 và khoản 12 Điều 4

Luật Các tổ chức tín dụng năm 2010, hoạt động ngân hàng được định nghĩa: là việc kinh

doanh cung ứng thường xuyên một hoặc một số các nghiệp vụ sau đây: nhận tiền gửi, cấp

tín dụng, cung ứng dịch vụ thanh toán qua tài khoản.

Hoạt động ngân hàng bao gồm các đặc điểm sau:

Thứ nhất, hoạt động ngân hàng chịu sự điều chỉnh trực tiếp của Ngân hàng Nhà

nước Việt Nam. Theo khoản 3 Điều 2 Luật Ngân hàng Nhà nước Việt Nam 2010, Ngân

hàng Nhà nước Việt Nam có chức năng quản lý nhà nước về tiền tệ, hoạt động ngân hàng

và ngoại hối; thực hiện chức năng của Ngân hàng Trung ương về phát hành tiền, ngân hàng

của các tổ chức tín dụng và cung ứng dịch vụ tiền tệ cho Chính phủ. Đây là cơ quan quản

lý nhà nước về tiền tệ và ngân hàng, nên các hoạt động ngân hàng phải chịu sự điều chỉnh

trực tiếp từ phía Ngân hàng Nhà nước.

Thứ hai, về yếu tố chủ thể, chủ thể của hoạt động Ngân hàng là các tổ chức tín dụng

(ngân hàng, phi ngân hàng, quỹ tín dụng ngân dân, tổ chức tín dụng quy mô), chi nhánh

ngân hàng nước ngoài và một số chủ thể được cấp phép bởi Ngân hàng Nhà nước Việt

Nam thì mới được thực hiện một hoặc một số hoạt động ngân hàng ở Việt Nam, và chỉ

được thực hiện các hoạt động được ghi nhận trong giấy phép do Ngân hàng Nhà nước Việt Nam cấp.

Thứ ba, hoạt động ngân hàng là hoạt động kinh doanh có điều kiện. Nguyên nhân

dẫn đến việc pháp luật quy định đây là hoạt động kinh doanh có điều kiện vì: (1) Đối tượng

kinh doanh là tiền tệ; (2) Hoạt động chứa đựng nhiều rủi ro; (3) Hoạt động quan trọng của

nền kinh tế; (4) Hoạt động ngân hàng là hoạt động nhạy cảm với các biến động kinh tế.

Điều kiện của hoạt động kinh doanh ở đây là: (1) Vốn pháp định; (2) Điều lệ hoạt động; (3)

Tính khả thi của phương án kinh doanh; (4) Năng lực của người điều hành.

Thứ tư, đây là hoạt động kinh doanh mang đặc điểm cạnh tranh song hành và

hợp tác. Tính cạnh tranh ở đây là để tìm kiếm khách hành, tối đa hóa lợi nhuận. Bên cạnh

đó, các ngân hàng cũng phải hợp tác với nhau, vì đặc tính của hoạt động ngân hàng là lan

tỏa và dây chuyền, do đó, nếu một ngân hàng mà sụp đổ thì sẽ xảy ra Hiệu ứng Domino

trong nền kinh tế. Sự hợp tác này được biểu hiện như: Vay liên ngân hàng, rút ATM hay

chuyển tiền liên ngân hàng, … 5.

So sánh sự khác biệt giữa hoạt động ngân hàng và các hoạt động kinh doanh khác.

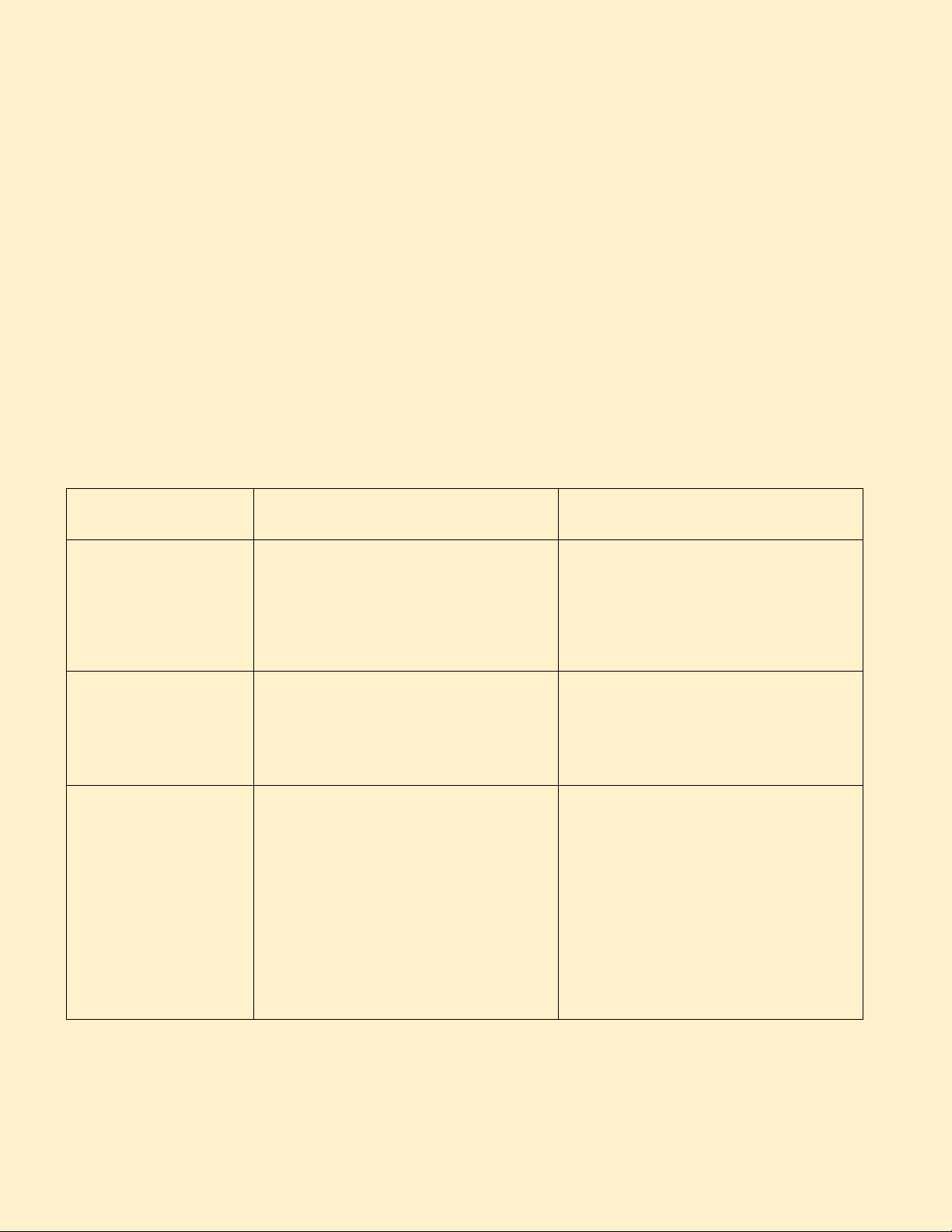

Hoạt động ngân hàng

Hoạt động kinh doanh khác

Các Luật khác: Luật Kinh Luật điều chỉnh Pháp luật Ngân hàng

doanh, Luật Đầu tư, Luật Xây chủ yếu dựng, … Đối tượng kinh

Hàng hoá, tài sản, các dịch vụ Tiền tệ tế doanh đời sống, … - Tổ chức tín dụng

- Chi nhánh của ngân hàng Chủ thể thực

Cá nhân, tổ chức, hộ gia đình, nước ngoài hiện …

- Một số chủ thể được cấp phép

Cơ cấu tổ chức chặt chẽ, có sự

Có/không có sự quản lý của Cơ cấu tổ chức quản lý của Nhà nước Nhà nước

Ngân hàng Nhà nước Việt

Bộ Công thương, Bộ Kế Cơ quan quản lý Nam hoạch đầu tư, …

Thực hiện một, một số hoặc

tất cả các công đoạn của quá

Cung ứng một hoặc một số trình từ đầu tư, sản xuất đến

dịch vụ: nhận gửi tiền, cấp tín tiêu thụ sản phẩm hoặc cung Nội dung

dụng, cung ứng dịch vụ thanh ứng dịch vụ trên thị trường toán qua tài khoản.

nhằm mục đích kiếm lợi nhuận 6.

Có quan điểm cho rằng: “Khái niệm hoạt động ngân hàng hiện nay còn quá hẹp, gây

khó khăn cho các tổ chức tín dụng khi muốn mở rộng hoạt động kinh doanh của mình

thì phải xin phép NHNN”. Anh (chị) có nhận xét gì về ý kiến này. 7.

NHNNVN có được phép thực hiện hoạt động ngân hàng hay không?

Hoạt động Ngân hàng: là việc kinh doanh cung ứng thường xuyên một hoặc một số

các nghiệp vụ sau đây: nhận tiền gửi, cấp tín dụng, cung ứng dịch vụ thanh toán qua tài

khoản. Để là hoạt động ngân hàng cần phải thỏa mãn 03 đặc trưng sau đây: (1) Là hoạt

động kinh doanh (phải là lợi nhuận xuất phát từ hoạt động chính, lợi nhuận phải ứng với

ngành nghề mà mình đăng ký); (2) Là hoạt động thường xuyên và liên tục; (3) Nội dung

của hoạt động: nhận tiền gửi, cấp tín dụng, cung ứng dịch vụ thanh toán qua tài khoản.

Căn cứ vào Điều 1, 2 Nghị định 102/2022/NĐ-CP, Ngân hàng nhà nước Việt Nam

mang hai chức năng cơ bản là quản lý và là ngân hàng trung ương mà không có hoạt động

nào mang tính chất kinh doanh. Mặc dù Ngân hàng nhà nước Việt Nam vẫn cho các ngân

hàng trung gian vay, nhưng ở đây ngân hàng trung gian là các tổ chức tín dụng, tuy nhiên,

tính chất của việc cho vay này mặc dù có mang lại nguồn thu nhưng cũng không phải vì

mục đích kinh doanh mà đứng trên lợi ích toàn cục của nền kinh tế, nó xuất phát từ chức

năng cơ bản của ngân hàng nhà nước Việt Nam là quản lý dòng tiền và điều hành, quản lý

chính sách tiền tệ của nền kinh tế. Do đó mà Ngân hàng Nhà nước không được phép thực

hiện hoạt động ngân hàng. CÂU NHẬN ĐỊNH

1. Tiền đề cho sự xuất hiện hoạt động ngân hàng là hoạt động gửi giữ tiền.

Trả lời: Nhận định này là sai.

Vì hoạt động ngân hàng xuất hiện khi hội đủ 3 điều kiện:

- Sự xuất hiện của tiền tệ: đóng vai trò là vật trung gian trao đổi.

- Sự xuất hiện nhu cầu gửi tiền và nhóm người nhận giữ tiền.

- Sự gia tăng nhu cầu vốn vào mục đích tiêu dùng, đầu tư.

Do đó, hoạt động gửi giữ tiền không phải là tiền đề cho sự xuất hiện hoạt động ngân hàng.

2. Hệ thống ngân hàng hai cấp là hệ thống ngân hàng, trong đó các ngân hàng vừa phát

hành tiền vừa thực hiện hoạt động kinh doanh.

Trả lời: Nhận định này là sai.

Hệ thống ngân hàng 02 cấp là hệ thống ngân hàng đã có sự tách bạch giữa hoạt động phát

hành tiền và hoạt động kinh doanh tiền tệ, trong đó:

- Ngân hàng cấp 1: Độc quyền phát hành tiền và không được kinh doanh tiền tệ.

- Ngân hàng cấp 2: Không được phát hành tiền mà chỉ được phép thực hiện các hoạt

động trung gian tín dụng và trung gian thanh toán trong nền kinh tế.

3. Hoạt động ngân hàng là hoạt động kinh doanh có điều kiện.

Trả lời: Nhận định này là đúng.

Xuất phát từ đối tượng kinh doanh trong hoạt động ngân hàng đó là “Tiền”, do đó

đây là một hoạt động quan trọng của nền kinh tế, là hoạt động nhạy cảm với biến động

kinh tế, nên hoạt động này chứa đựng rất nhiều rủi ro. Đối mặt với một hoạt động mang

nhiều rủi ro như vậy pháp luật Ngân hàng đã đưa ra các cơ chế pháp lý nhằm để ngăn chặn

và hạn chế rủi ro trong hoạt động ngân hàng. Điều kiện để được phép kinh doanh hoạt

động ngân hàng bao gồm: vốn pháp định, điều lệ hoạt động, tính khả thi của phương án

kinh doanh, năng lực của người điều hành.

4. NHNNVN được phép kinh doanh tiền tệ.

Trả lời: Nhận định này là đúng

Kinh doanh tiền tệ rộng hơn Hoạt động ngân hàng.

Mặc dù tại Điều 2 Luật Ngân hàng Nhà nước 2010 không quy định chức năng kinh

doanh tiền tệ nhưng cũng không quy định rằng Ngân hàng Nhà nước không được phép

kinh doanh tiền tệ. Nhưng vì Luật không cấm nên Ngân hàng nhà nước vẫn được phép

kinh doanh tiền tệ, hoạt động này được quy định tại Điều 33, 34 Luật Ngân hàng Nhà nước 2010.

5. Nguồn của luật ngân hàng là các văn bản quy phạm pháp luật do nhà nước ban hành.

Trả lời: Nhận định này là sai

Nguồn của Luật Ngân hàng ngoài các văn bản quy phạm pháp luật do nhà nước ban

hành còn có các Điều ước quốc tế, tập quán quốc tế, thông lệ quốc tế.

6. Đối tượng điều chỉnh của luật ngân hàng có thể là đối tượng điều chỉnh của các ngành luật khác.

Trả lời: Nhận định này là đúng.

Đối tượng điều chỉnh của Luật Ngân hàng là các quan hệ phát sinh trong lĩnh vực

ngân hàng và hoạt động ngân hàng. Trong một số trường hợp chúng có thể là đối tượng

điều chỉnh của một số ngành luật khác như Luật Dân sự, Luật Thương mại, Luật Hành

chính, và đặc biệt là Luật Tài chính, ...

- Phát sinh trong lĩnh vực quản lý nhà nước về tiền tệ và hoạt động ngân hàng và thực

hiện CSTTQG: Luật Hành chính

- Phát sinh trong quá trình tổ chức, quản trị điều hành của NHNN và TCTD: Luật

Ngân hàng Nhà nước Việt Nam 2010, Luật Tổ chức tín dụng

- Phát sinh trong quá trình thực hiện hoạt động ngân hàng: Dân sự, Luật Thương mại, Luật Tài chính, …

BÀI TẬP TÌNH HUỐNG Tình huống 1 (Oanh)

A (Đài Loan) muốn thành lập doanh nghiệp tại VN với hoạt động kinh doanh chính

là đại lý ký gởi hàng hóa, đại lý bán vé máy bay, và kinh doanh lữ hành nội địa. Để

thuận tiện cho việc cấp GCNĐKKD, A quyết định cho anh B (1.000.000.000 VND

theo Hơp đồng vay số 01) và chị C (1.000.000.000 VND theo Hợp đồng vay số 02)

vay, thay mặt mình quản lý vốn và đứng tên trên GCNĐKKD. Sau đó, anh B và chị

C đã tiến hành các thủ tục thành lập công ty TNHH D, gồm 2 thành viên là anh B và

chị C, mỗi người sở hữu 50% vốn điều lệ (2.000.000.000 VNĐ). Hỏi:

Từ những dự kiện nêu trên, anh (chị) hãy cho biết hoạt động này có phải là hoạt

động ngân hàng? Giải thích tại sao? Tình huống 2

Ông A, bà B và cô C cùng nhau góp vốn thành lập công ty TNHH D. Ngoài hoạt

động chính trong lĩnh vực xây dựng, Công ty TNHH D c n thường xuyên nhận tiền

gửi từ các thành viên (A, B, và C) và người thân trong gia đình của các thành viên

(A, B, và C) để cho vay kiếm lời. Hỏi:

Từ những dự kiện nêu trên, anh (chị) hãy cho biết hoạt động này có phải là hoạt

động ngân hàng? Giải thích tại sao? Tình huống 3

Công ty TNHH D được thành lập và hoạt động theo đúng pháp luật và có nhu cầu

vay 1.000.000.000 VND để đầu tư sản xuất. Sau khi xét hồ sơ đề nghị vay, Ngân

hàng TMCP A quyết định cấp tín dụng cho Công ty TNHH D theo Hợp đồng tín

dụng, có nội dung sau: khoản vay 1 tỷ VND, với thời hạn vay 06 tháng, và lãi suất 1,5%/tháng. Hỏi:

Từ những dự kiện nêu trên, anh (chị) hãy cho biết hoạt động này có phải là hoạt

động ngân hàng? Giải thích tại sao? Tình huống 4

Công ty A (được thành lập theo pháp luật Hàn Quốc) muốn cung cấp một dịch vụ

thanh toán tiêu dùng ưu việt bằng cách mở tài khoản cho toàn thể nhân viên của

Công ty A, sau đó Công ty A sẽ cấp cho mỗi nhân viên 1 thẻ thanh toán. Với thẻ

thanh toán này, người lao động được quyền mua hàng hóa, dịch vụ ở bất cứ nơi đâu

có liên kết với Công ty A với số tiền thanh toán vượt gấp 3 lần lương cơ bản hằng

tháng của chủ tài khoản. Giá trị thanh toán vượt đó được tính theo lãi suất cơ bản do NHNNVN công bố.

Mục đích của Công ty A là không mong muốn thành lập ngân hàng ở Việt Nam vì

những điều kiện pháp lý (như: vốn, người điều hành…). Hơn nữa, A không có ý

định tham gia vào toàn bộ các hoạt động như một ngân hàng tại Việt Nam. Hỏi:

Nếu là luật sư tư vấn cho Công ty A, anh (chị) sẽ tư vấn cho khách hàng của mình như thế nào? Tình huống 5

A là một tập đoàn chuyên cung cấp các dịch vụ ngân hàng trên toàn cầu thông qua

các công ty con và chi nhánh tại mỗi quốc gia. A đã có hiện diện thương mại tại Việt

Nam là ngân hàng TNHH B (ngân hàng 100% vốn nước ngoài) có trụ sở tại Thành

phố Hồ Chí Minh. Hiện tại, A đang có ý định xây dựng một Hệ thống quản lý quan

hệ khách hàng (Customer Relationship Management System, gọi tắt "CRM") nhằm

mục đích quản lý thông tin khách hàng là các doanh nghiệp (không phải là khách

hàng cá nhân) trên toàn cầu. Tuy nhiên, những thông tin của các khách hàng doanh

nghiệp vẫn có thể bao gồm cả các thông tin cá nhân, ví dụ như: thông tin về người

đại diện theo pháp luật, giám đốc, người bảo lãnh của doanh nghiệp... Hệ thống

CRM dự kiến được đặt tại trụ sở chính của A tại Nhật Bản, sẽ tiếp nhận thông tin từ

các công ty con (là các ngân hàng) tại các quốc gia, và sau đó, các thông tin này sẽ

được chia sẻ cho các công ty con khác (cũng là các ngân hàng) tại các quốc gia khác

trong hệ thống quản lý của A. Hỏi:

Nếu là luật sư tư vấn cho Công ty A, anh (chị) sẽ tư vấn cho khách hàng của mình như thế nào?

Document Outline

- CÂU HỎI TỰ LUẬN

- 1. Qua các giai đoạn trong lịch sử hình thành, phát triển của hệ thống ngân hàng và pháp luật ngân hàng:

- b. So sánh hệ thống ngân hàng một cấp và hệ thống ngân hàng hai cấp? Ưu và nhược điểm của từng hệ thống? (BẢN CHẤT)

- 2. Chứng minh rằng một trong những nội dung cơ bản của Luật Ngân hàng là cơ chế pháp lý nhằm ngăn ngừa và hạn chế rủi ro trong hoạt động ngân hàng.

- (2) Đưa ra các ví dụ minh họa về các quy định pháp luật:

- 3. Rủi ro trong hoạt động ngân hàng xuất phát từ đâu? Pháp luật ngân hàng Việt Nam hiện nay quy định như thế nào để hạn chế rủi ro này?

- 4. Hiểu thế nào là hoạt động ngân hàng? Trình bày các đặc điểm của hoạt động ngân hàng?

- 5. So sánh sự khác biệt giữa hoạt động ngân hàng và các hoạt động kinh doanh khác.

- 7. NHNNVN có được phép thực hiện hoạt động ngân hàng hay không?

- CÂU NHẬN ĐỊNH

- 2. Hệ thống ngân hàng hai cấp là hệ thống ngân hàng, trong đó các ngân hàng vừa phát hành tiền vừa thực hiện hoạt động kinh doanh.

- 4. NHNNVN được phép kinh doanh tiền tệ.

- 5. Nguồn của luật ngân hàng là các văn bản quy phạm pháp luật do nhà nước ban hành. Trả lời: Nhận định này là sai

- 6. Đối tượng điều chỉnh của luật ngân hàng có thể là đối tượng điều chỉnh của các ngành luật khác.

- Tình huống 1 (Oanh)

- Hỏi:

- Tình huống 2

- Hỏi:

- Tình huống 3

- Hỏi:

- Tình huống 4

- Hỏi:

- Tình huống 5

- Hỏi:

Tài liệu liên quan:

-

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

84 42 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

82 41 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

92 46 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

67 34 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

59 30