Đề cương môn Luật ngân hàng - Trường Đại học lao động - xã hội.

a. Giao dịch bảo đảm trên có cần phải đăng ký giao dịch bảo đảm không? Việc đăng ký giao dịch đảm bảo này sẽ đem lại cho ngân hàng Nga Úc quyền và lợi ích gì?Đề cương môn Luật ngân hàng - Trường Đại học lao động - xã hội.

Tài liệu được sưu tầm gồm 12 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Luật ngân hàng(LNH101) 46 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

ĐỀ CƯƠNG ÔN TẬP MÔN LUẬT NGÂN HÀNG LÝ THUYẾT

1. Hoạt động ngân hàng là gì? So sánh hoạt động ngân hàng và các hoạt động kinh doanh khác?

-Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một

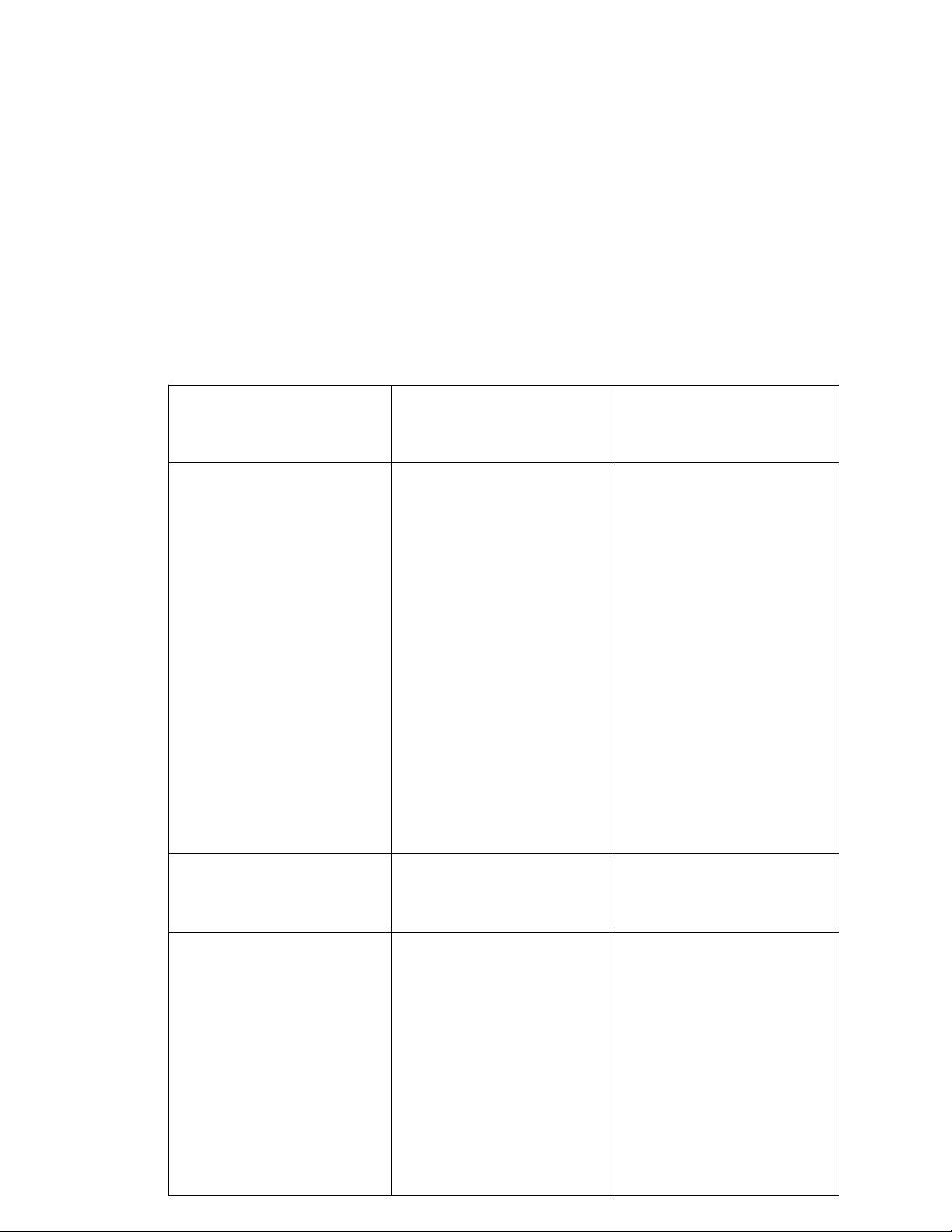

số các nghiệp vụ ngân hàng gồm: Nhận tiền gửi, cấp tín dụng và cung ứng dịch vụ qua tài khoản. Hoạt động ngân hàng Hoạt động kinh doanh khác Khái niệm:

-Là hoạt động kinh -Là phương thức hoạt

doanh tiền tệ và dịch vụ động kinh tế trong điều

Ngân hàng với nội dung kiện hàng hóa, nhằm đạt

thường xuyên là nhận mục tiêu vốn sinh lời cao

tiền gửi và sử dụng số nhất. Hoạt động kinh

tiền này để cấp tín dụng doanh thường thông qua

và cung ứng các dịch vụ các chế thể kinh tế kinh thanh toán. doanh như công ty, doanh nghiệp nhưng

cũng có thể là hoạt động

tự thân của các cá nhân. Đối tượng:

- Tiền tệ hoặc dịch vụ - Tài sản hàng hóa... ngân hàng Nội dung:

-Bao gồm các hoạt động - Các hoạt động gồm

tín dụng như nhận tiền mua bán, trao đổi hàng

gửi, sử dụng số tiền này hóa, các hoạt động kinh

để cấp tín dụng và cung doanh hàng hóa dịch vụ

ứng có dịch vụ thanh nhằm mục đích sinh lợi

toán nhằm thực hiện các nhuận là chủ yếu.

hoạt động nghiệp vụ để

sinh lợi nhuận và ổn định

lưu thông tiền tệ trong thị trường. Chủ thể:

-Là các ngân hàng hoặc -Không bắt buộc phải là

tổ chức tín dụng, được ngân hàng hoặc các tổ

nhà nước cho phép hoạt chức tín dụng, có thể là động. các chủ thể thực hiện khác như cá nhân, công ty, hộ gia đình.

2. Mô hình NH 2 cấp có những đặc trưng gì? Vì sao mô hình NH 1 cấp không

còn phù hợp với thể chế kinh tế thị trường hiện nay?

3. Vai trò của nhà nước trong lĩnh vực ngân hàng?

4. Hoạt động ngân hàng là gì?

-Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một số các

nghiệp vụ ngân hàng gồm: Nhận tiền gửi, cấp tín dụng và cung ứng dịch vụ qua tài khoản.

5. Thế nào là nhận tiền gửi?

Nhận tiền gửi là hoạt động nhận tiền của tổ chức, cá nhân dưới hình thức tiền gửi không

kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm, phát hành chứng chỉ tiền gửi, kỳ phiếu, tín

phiếu và các hình thức nhận tiền gửi khác theo nguyên tắc có hoàn trả đầy đủ tiền gốc, lãi

cho người gửi tiền theo thỏa thuận ( Điều 4 Luật các tổ chức tín dụng 2010)

6. Thế nào là cung ứng dịch vụ thanh toán?

Cung ứng dịch vụ thanh toán qua tài khoản là việc cung ứng phương tiện thanh toán;

thực hiện dịch vụ thanh toán séc, lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ

ngân hàng, dịch vụ thanh toán khác cho khách hàng thông qua tài khoản thanh

toán của khách hàng ( Điều 4 Luật các tổ chức tín dụng 2010)

7. Thế nào là cấp tín dụng?

Căn cứ khoản 4 Điều 4 L uật C ác tổ c hức tín dụng 2024 quy định như sau:

Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết

cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay,

chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng, thư tín dụng và các

nghiệp vụ cấp tín dụng khác.

8. Nêu đặc điểm của hoạt động ngân hàng?

Hoạt động ngân hàng là việc kinh doanh cung ứng thường xuyên một hoặc một số

nghiệp vụ như nhận tiền gửi, cấp tín dụng, cung ứng dịch vụ thanh toán qua tài khoản.

+ Hoạt động nhận tiền: Theo khoản 13 điều 4 Luật tổ chức tín dụng năm 2010 thì hoạt

động nhận tiền gửi là hoạt động nhận tiền của tổ chức, cá nhân dưới hình thức tiền gửi

không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm, phát hành chứng chỉ tiền gửi, kỳ

phiếu, tín phiếu và các hình thức nhận tiền gửi khác theo nguyên tắc có hoàn trả đầy đủ

tiền gốc, lãi cho người gửi tiền theo thỏa thuận.

Việc nhận tiền gửi được thực hiện diễn ra liên tục và thường xuyên nhất tại Ngân hàng,

việc nhận tiền gửi là một trong những hoạt động giúp cho ngân hàng huy động được

nguồn tiền, nguồn vốn để duy trì hoạt động khác của ngân hàng.

+Hoạt động cấp tín dụng: Theo khoản 14 Điều 4 Luật tổ chức tín dụng năm 2010 thì

hoạt động cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền

hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp

vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các

nghiệp vụ cấp tín dụng khác.

Đây là hoạt động chủ yếu của ngân hàng, việc cấp tín dụng cho một tổ chức hay cá nhân

được phép sử dụng được hiểu như một giao kết qua lại giữa các bên khách hàng và ngân hàng đó

+ Hoạt động cung ứng dịch vụ thanh toán qua tài khoản: Căn cứ theo khoản 15 điều 4

Luật tổ chức tín dụng năm 2010 thì hoạt động cung ứng dịch vụ thanh toán qua tài khoản

được hiểu là việc cung ứng phương tiện thanh toán; thực hiện dịch vụ thanh toán séc,

lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ ngân hàng, thư tín dụng và các dịch vụ

thanh toán khác cho khách hàng thông qua tài khoản của khách hàng.

+ Hoạt động cho vay: Căn cứ tại khoản 16 Điều 4 Luật tổ chức tín dụng năm 2010 thì

hoạt động cho vay được hiểu là hình thức cấp tín dụng, theo đó bên cho vay giao hoặc

cam kết giao cho khách hàng một khoản tiền để sử dụng vào mục đích xác định trong một

thời gian nhất định theo thỏa thuận với nguyên tắc có hoàn trả cả gốc và lãi.

9. Nêu vị trí pháp lý của ngân hàng nhà nước Việt Nam? Chứng minh tư cách

pháp nhân của NHNN VN?

10. Nêu hệ thống tổ chức của ngân hàng nhà nước Việt Nam?

Ngân hàng Nhà nước được tổ chức thành hệ thống tập trung, thống nhất, gồm bộ máy điều

hành và các đơn vị hoạt động nghiệp vụ tại trụ sở chính, chi nhánh, văn phòng đại diện,

đơn vị trực thuộc khác.

Căn cứ Điều 3 Nghị định 102/2022/NĐ-CP quy định cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam gồm:

(1) Vụ Chính sách tiền tệ.

(2) Vụ Quản lý ngoại hối. (3) Vụ Thanh toán.

(4) Vụ Tín dụng các ngành kinh tế.

(5) Vụ Dự báo, thống kê.

(6) Vụ Hợp tác quốc tế.

(7) Vụ Ổn định tiền tệ - tài chính.

(8) Vụ Kiểm toán nội bộ. (9) Vụ Pháp chế.

(10) Vụ Tài chính - Kế toán.

(11) Vụ Tổ chức cán bộ. (12) Vụ Truyền thông. (13) Văn phòng.

(14) Cục Công nghệ thông tin.

(15) Cục Phát hành và kho quỹ.

(16) Cục Quản lý dự trữ ngoại hối nhà nước. (17) Cục Quản trị. (18) Sở Giao dịch.

(19) Cơ quan Thanh tra, giám sát ngân hàng.

(20) Các chi nhánh tại tỉnh, thành phố trực thuộc trung ương.

(21) Viện Chiến lược ngân hàng.

(22) Trung tâm Thông tin tín dụng Quốc gia Việt Nam. (23) Thời báo Ngân hàng. (24) Tạp chí Ngân hàng. (25) Học viện Ngân hàng.

Các đơn vị từ (1) đến (20) là đơn vị hành chính giúp Thống đốc Ngân hàng Nhà nước thực

hiện chức năng quản lý nhà nước và chức năng Ngân hàng Trung ương; các đơn vị từ (21)

đến (25) là đơn vị sự nghiệp phục vụ chức năng quản lý nhà nước của Ngân hàng Nhà nước.

Vụ Chính sách tiền tệ có 6 phòng. Vụ Tín dụng các ngành kinh tế, Vụ Tổ chức cán bộ, Vụ

Tài chính - Kế toán, Vụ Hợp tác quốc tế có 5 phòng. Vụ Quản lý ngoại hối, Vụ Thanh toán,

Vụ Kiểm toán nội bộ, Vụ Dự báo, thống kê có 4 phòng. Vụ Pháp chế có 3 phòng.

Thông đốc Ngân hàng Nhà nước trình Thủ tướng Chính phủ ban hành Quyết định quy định

chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cơ quan Thanh tra, giám sát ngân

hàng và danh sách các đơn vị sự nghiệp công lập khác thuộc Ngân hàng Nhà nước.

Thông đốc Ngân hàng Nhà nước ban hành quyết định quy định chức năng, nhiệm vụ,

quyền hạn và cơ cấu tổ chức của các đơn vị thuộc Ngân hàng Nhà nước theo quy định của

pháp luật, trừ Cơ quan Thanh tra, giám sát ngân hàng.

11. Ngân hàng nhà nước Việt Nam có những hoạt động cơ bản nào?

12. NHNN VN thực hiện chính sách tiền tệ quốc gia bằng những công cụ nào?

13. NHNN VN thực hiện hoạt động phát hành tiền ra sao?

14. NHNN VN thực hiện hoạt động bảo lãnh, tạm ứng cho ngân sách, cho vay như thế nào?

15. NHNN VN thực hiện quản lý ngoại hối và hoạt động ngoại hối như thế nào?

16. So sánh hoạt động thanh tra ngân hàng và giám sát ngân hàng của NHNN VN?

17. Vì sao nói NHNN và ngân hàng của các ngân hàng?

18. Quản lý nhà nước của NHNN có điểm gì khác biệt so với các tổ chức khác?

19. Sự khác nhau của NHNN Việt Nam và các Bộ khác?

20. Tín dụng là gì? Nêu đặc điểm của tín dụng?

21. Theo pháp luật hiện hành, các tổ chức tín dụng được chia thành các loại nào?

22. Tổ chức tín dụng là ngân hàng có những loại nào? Nêu khái niệm của từng

loại TCTD là ngân hàng?

23. Tổ chức tín dụng phi ngân hàng có những loại nào? So sánh công ty tài chính

và công ty cho thuê tài chính?

24. Tổ chức tín dụng phi ngân hàng có những loại nào? Nêu khái niệm công ty tài chính?

25. Tổ chức tín dụng phi ngân hàng có những loại nào? Nêu khái niệm công ty cho thuê tài chính?

26. Nêu thủ tục thành lập, đăng ký hoạt động và điều kiện thành lập TCTD?

27. Nêu quy chế pháp lý kiểm soát đặc biệt của TCTD

28. Nêu quy chế pháp lý về tổ chức lại TCTD? So sánh tổ chức lại TCTD và tổ

chức lại doanh nghiệp khác?

29. Nêu quy chế pháp lý về giải thể TCTD? So sánh giải thể TCTD và giải thể doanh nghiệp khác?

30. Nêu quy chế pháp lý về phá sản TCTD? So sánh phá sản TCTD và phá sản

doanh nghiệp khác? Hoạt động của ngân hang thương mại

31. Nêu những nguyên tắc chung trong hoạt động của các tổ chức tín dụng?

32. Nêu các hoạt động của ngân hàng thương mại theo pháp luật Việt Nam?

33. Nêu các hoạt động của công ty tài chính theo pháp luật Việt Nam?

34. Nêu các hoạt động của công ty cho thuê tài chính theo pháp luật Việt Nam?

35. Bảo hiểm tiền gửi là gì? Nêu đặc điểm và vai trò của bảo hiểm tiền gửi?

36. Bảo hiểm tiền gửi là gì? Nêu nội dung của bảo hiểm tiền gửi?

37. Trong hoạt động kinh doanh, các TCTD có nghĩa vụ tuân thủ quy định về lãi

suất của NHNN Việt Nam không? Tại sao? BÀI TẬP

1. Doanh nghiệp A ký hợp đồng cho doanh nghiệp B vay tiền, trong hợp

đồng có thỏa thuận B phải trả lãi cho A lãi suất 1% /tháng. Số tiền A cho B

vay . Hợp đồng này có tranh chấp. Tòa án giải quyết theo hướng tuyên hợp

đồng vay vốn trên vô hiệu. Doanh nghiệp A ko có chức năng kinh doanh tiền

tệ (ko được NHNN cấp giấy phép hoạt động Ngân hàng). Quan điểm của anh chị về vấn đề trên

2. Khẳng định sau đúng hay sai:

- NHNN chỉ cho vay vốn với các tổ chức tín dụng

- NHNN tái cấp vốn cho mọi đối tượng

- NHNN thực hiện nghịêp vụ thị trường mở để thực hịên chính sách tiền tệ quốc gia

- NHNN tái cấp vốn cho các NHTM bằng bằng các hình thức cho vay, chiết

khấu, tái chiết khấu bảo lãnh, cho thuê tài chính

- Mọi tổ chức có hoạt động NH đều do NHNN cấp giấy phép thành lập và hoạt động

- Cty cho thuê tài chính ko được huy động vốn bằng nhận tiền gửi có kỳ hạn dưới 12 tháng

- NH ko được sử dụng vốn vay để mua cổ phần của các DN khác

- Mọi tổ chức tín dụng đều được nhận tiền gửi dưới mọi hình thức

3. NHNN đồng ý cho NH thương mại A vay vốn trên cơ sở có bảo đảm bằng

cầm cố tài sản. Vậy tài sản mà NH TM A mang đi cầm cố phải thỏa mãn những điều kiện nào?

4. TCTD có được trực tiếp kinh doanh bất động sản ko? Tại sao?

5. A có thể được vay tiền của B ko nếu A là

- anh trai của chủ tịch hồng quản trị NH B

- Con trai ông C là thành viên BKS ngân hàng B

- Phó tổng giám đốc của NH B

- Cổ đông của NH B sở hữu 10% vốn điều lệ

6. Doanh nghiệp A là doanh nghiệp kinh doanh thương mại thông thường có

nhu cầu vay vốn và đủ điều kiện vay vốn. DN A có thể vay vốn ở những tổ

chức nào trong các tổ chức dưới đây? Tại sao?

a. chi nhánh ngân hàng nhà nước tỉnh?

b. Công ty cho thuê tài chính nơi doanh nghiệp đóng trụ sở

c. Chi nhánh ngân hàng thương mại

d. Quỹ tín dụng nhân dân cơ sở, nơi doanh nghiệp có trụ sở

7. A sở hữu một số cổ phiếu, trái phiếu do NH B phát hành và muốn sử dụng

nó để cầm cố vay vốn tại chính NH này liệu có được ko và giải thích tại sao?

8. Công ty A có dự án khả thi, hiệu quả. Tổng vốn đầu tư cho dự án này là

300 tỷ. Công ty có lượng tài sản có thể dùng để bảo đảm cho khoản vay là 300

tỷ. Công ty làm hồ sơ xin vay vốn tại nhtm B với số tiền là 300 tỷ thời hạn 5 năm, lãi suất 12%/năm. Hỏi

a. Giám đốc ngân hàng sẽ quyết định cho công ty A vay bao nhiêu để ko vi

phạm pháp luật. Biết rằng vốn tự có của NHTM B là 900 tỷ. Việc cho vay ấy

dựa trên những cơ sở nào?

b. Anh chị hãy giúp công ty có thể huy động đủ vốn để thực hiện dự án

9. Ông A muốn vay NH một số vốn nhưng do ko có tài sản bảo đảm có nhờ B

đứng ra bảo lãnh bằng tài sản thế chấp là nhà và giá trị thửa đất có ngôi nhà

thuộc sở hữu B trị giá 1,5 tỷ. Sau khi hoàn tất hồ sơ NHTM B ký hợp đồng

cho A vay 800 tr, thời hạn 1 năm lãi suất 12%/năm. Sau khi vay được 3 tháng

trên, A muốn vay thêm 500 tr với điều kiện bảo đảm bằng chính tài sản bảo lãnh của B trên

a. Việc bảo lãnh cho khoản vay lần 2 có cần sự đồng ý của B ko? Có cần phải

ký hợp đồng bảo lãnh vay vốn giữa ngân hàng với B nữa ko

b. Theo anh chị, ngân hàng cho vay hoặc ko cho A vay với điều kiện (B đồng ý

bảo lãnh cho khoản vay thứ hai của A bằng tài sản B thế chấp) có được ko? Tại sao

c. Giả sử đến hạn trả nợ A ko trả nợ ngân hàng, cách thức xử lý khoản nợ

trên sẽ như thế nào?

10. Công ty A đang thiếu vốn kinh doanh, công ty A làm hồ sơ vay vốn của

NHTM B số tiền 300tr để mua nguyên liệu, thời hạn 6 tháng, lãi suất

1,5%/tháng, tài sản bảo đảm cho khoản vay trên trị giá 350 tr. Mọi thủ tục, hồ

sơ tín dụng thực hiện theo đúng các quy định pl. Đến hạn trả nợ do công ty A

chưa có đủ tiền để trả nợ ngân hàng. Công ty A làm đơn đề nghị ngân hàng

gia hạn nợ. Sau khi xem xét, giám đốc ngân hàng đã quyết định gia hạn nợ

cho công ty A với thời hạn 9 tháng lãi suất áp dụng 2% tháng. Hỏi

a. Quyết định gia hạn nợ trên của Giám đốc ngân hàng là đúng hay sai so với

quy định pháp luật hiện hành? Giải thích

b. Nếu hết thời hạn gia hạn nợ, ng vay ko trả đc nợ và xin gia hạn nợ thì NH

có hướng giải quyết khoản nợ trên của công ty A như thế nào?

13. Công ty An Phát có nhu cầu vay vốn ngân hàng để đầu tư một dự án xây

dựng cao ốc văn phòng để cho công ty Thái Dương thuê trong 20 năm. Số vốn

đầu tư dự kiến là 200 tỷ đồng, trong đó An Khánh đã có 50 tỷ từ nguồn vốn tự

có của mình. Để đảm bảo khả năng trả nợ, An Phát có hai lựa chọn: Một là,

thế chấp quyền sử dụng đất sẽ dùng để xây cao ốc và bản thân cao ốc ấy; hai

là: thế chấp bằng quyền nhận tiền từ công ty thái dương. Vietcombank nhận

được đề nghị vay vốn của An Phát.

Hỏi: Vietcombank có chấp nhận cho công ty An Phát vay bằng việc thế chấp

các tài sản trên không? Vì sao?

14. Công ty A bảo lãnh cho công ty B vay tiền ngân hàng C để mua 1 chiếc ô tô.

Công ty B đã dùng chiếc ô tô này cầm cố tại ngân hàng C để vay tiền lần 2.

Đến hạn, công ty B không trả tiền cho ngân hàng C, ngân hàng C đã bán đấu

giá chiếc ô tô nhg vẫn không đủ số tiền đã cho vay. Ngân hàng C yêu cầu công

ty A phải trả nốt số tiền mà công ty B chưa trả.

a. Hỏi ngân hàng C cho công ty B cầm cố chiếc ô tô có đúng pháp luật không? Tại sao?

b. Công ty B có phải trả tiền cho ngân hàng không? Tại sao?

15. Công ty cổ phần (CTCP) Tân Thành xây dựng nhà xưởng tại Bình Tân,

Tp.HCM. Tuy nhiên do thiếu vốn để xây dựng, công ty Tân Thành đã nộp

đơn xin vay 20 tỷ đồng tại ngân hàng thương mại cổ phần (NHTMCP) Nga

Úc. Ngân hàng thương mại Nga Úc đã yêu cầu CTCP Tân Thành cần có tài sản

đảm bảo cho khoản vay nói trên. CTCP Tân Đại Thành đã nhờ ông Hoàng, là

cổ đông đang nắm giữ 5% cổ phần của NHTMCP Nga Úc dùng quyền sở hữu

10 ha đất tại Hóc Môn, Tp.HCM làm tài sản đảm bảo cho khoản vay nêu trên. a.

Việc ông Hoàng dùng quyền sử dụng lô đất 10 ha tại Hóc Môn,

Tp.HCM đảm bảo cho khoản vay nêu trên là đúng hay sai theo qui định của

pháp luật? Tại sao?

b. Giao dịch bảo đảm trên có cần phải đăng ký giao dịch bảo đảm không?

Việc đăng ký giao dịch đảm bảo này sẽ đem lại cho ngân hàng Nga Úc quyền và lợi ích gì? c.

Giả sử, ông Hoàng muốn vay vốn tại Ngân hàng Nga Úc và dùng cổ

phiếu của Ngân hàng Nga Úc làm tài sản đảm bảo cho khoản vay của mình

được hay không? Tại sao?

Tài liệu liên quan:

-

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

84 42 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

82 41 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

93 47 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

68 34 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

59 30