Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

TCTDđượcdùngvốnhuyđộngđượcđểgópvốnmuacổphầncủadoanh

nghiệpvàcủatổchứctíndụngkhác theoquyđịnh.

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 7 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Luật ngân hàng(LNH101) 46 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

CHƯƠNG III : Địa vị pháp lý của các tổ chức tín dụng

I. CÂU HỎI TỰ LUẬN :

1. Thế nào là kiểm soát đặc biệt. Việc đặt các TCTD vào tình trạng kiểm soát

đặc biệt có ý nghĩa gì?

Cơ sở pháp lý: khoản 1 Điều 146 Luật Các tổ chức tín dụng 2010; khoản 1 Điều

3, Thông tư 07/2013/TT-NHNN.

Kiểm soát đặc biệt là việc một TCTD bị đặt dưới sự kiểm soát trực tiếp của

NHNNVN do mất, có nguy cơ mất khả năng chi trả, mất khả năng thanh toán hoặc vi

phạm nghiêm trọng pháp luật dẫn đến nguy cơ mất an toàn hoạt động.

Việc đặt các TCTD vào tình trạng kiểm soát đặc biệt có ý nghĩa như sau:

Để ổn định giá trị đồng tiền; bảo đảm an toàn hoạt động ngân hàng và hệ thống

các tổ chức tín dụng; bảo đảm sự an toàn, hiệu quả của hệ thống thanh toán quốc gia; góp

phần thúc đẩy phát triển kinh tế – xã hội theo định hướng xã hội chủ nghĩa. Ngân hàng

Nhà nước có quyền và nghĩa vụ xem xét tình trạng kinh tế của các tổ chức tin dụng và

quyết định áp dụng việc kiểm soát đặc biệt đối với các tổ chức tín dụng có nguy cơ mất

khả năng chi trả, mất khả năng thanh toán.

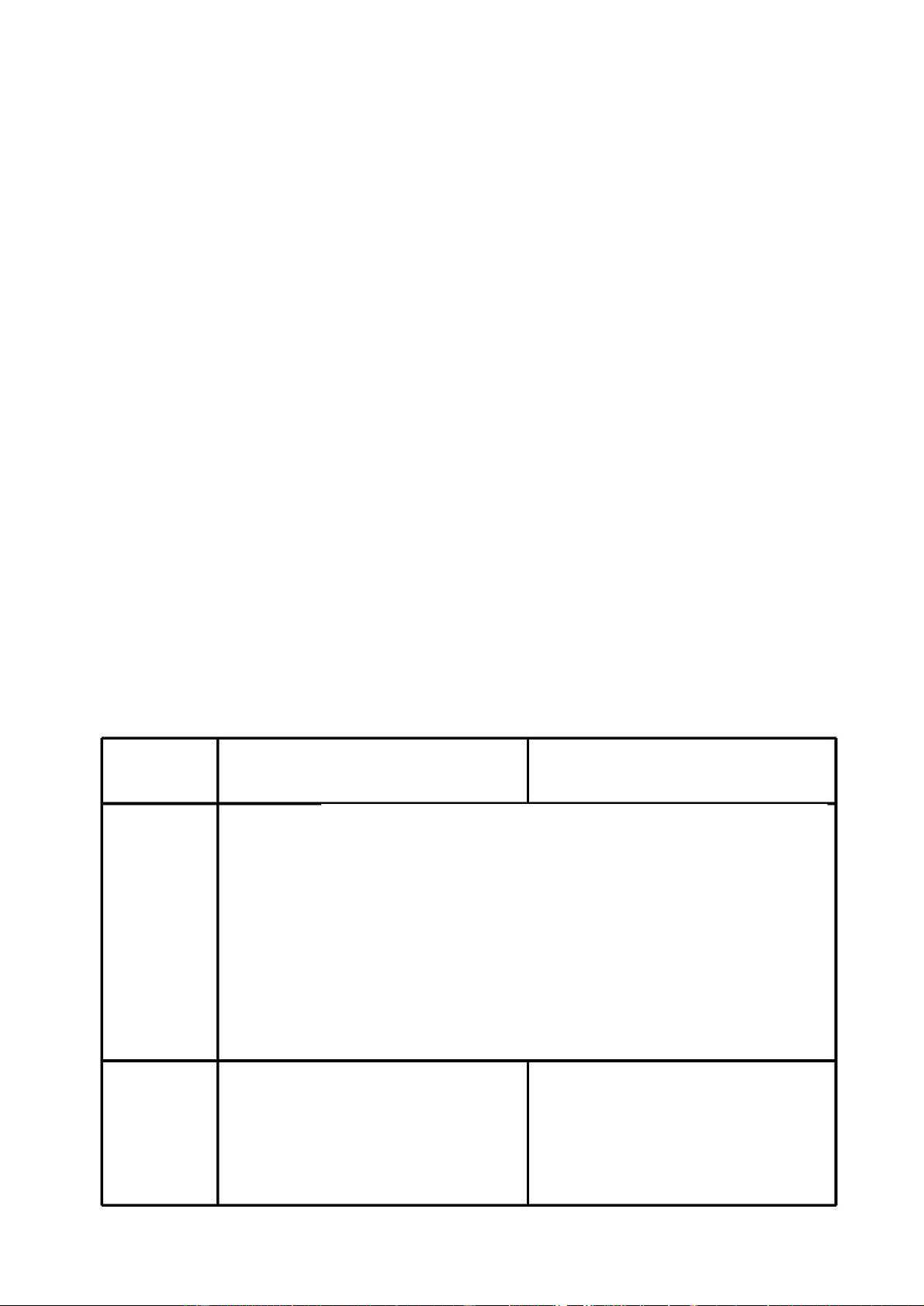

1 4. So sánh hai phương thức huy động vốn bằng cách nhận tiền gửi và phát hành

giấy tờ có giá. Theo anh (chị) phương thức huy động vốn nào hiệu quả hơn? Vì sao ?

Huy động vốn bằng cách nhận

Huy động vốn bằng cách phát tiền gửi

hành giấy tờ có giá Giống

- Đều là hoạt động của các cá nhân thương mại nhằm tạo nguồn vốn nhau

cho hoạt động kinh doanh của mình bằng nhiều hình thức. Ví dụ

như: Mở bán chứng khoán, liên kết trong nước và ngoài nước, vay

vốn, phát hành trái phiếu….

- Đều là một nguồn vốn đóng vai trò quan trọng nhất trong ngân

hàng. Nó là nguồn vốn huy động từ các tổ chức, doanh nghiệp và

những pháp nhân trong xã hội thông qua việc ủy thác và được dùng

để làm vốn cho các hoạt động kinh doanh.

Khái niệm Số tiền của khách hàng gởi taị tổ Giấy tờ có giá là chứng nhận của

chức tín dụng dưới nhiều hình thức NHTM phát hành để huy động vốn,

tiền gửi không kỳ hạn, tiền gửi có trong đó xác định nghĩa vụ trả một

kỳ hạn, tiền gửi tiết kiệm và các khoản tiền trong một thời hạn nhất

hình thức khác. Trên phương diện định, điều kiện trả lãi và các điều

chủ thể gửi tiền thì tiền gửi có thể khoản cam kết khác giữa NHTM và

được chia thành hai loại: Tiền gửi người mua.

của các doanh nghiệp, cáctổ chức

kinh tế- xã hội, và Tiền gửi tiết kiệm của dân cư. Hình thức

- Tiền gửi không kỳ hạn - Phát hành trái phiếu - Tiền gửi có kỳ hạn

- Phát hành chứng chỉ tiền gửi - Tiền gửi tiết kiệm - Phát hành kỳ phiếu - Giấy tờ có giá khác

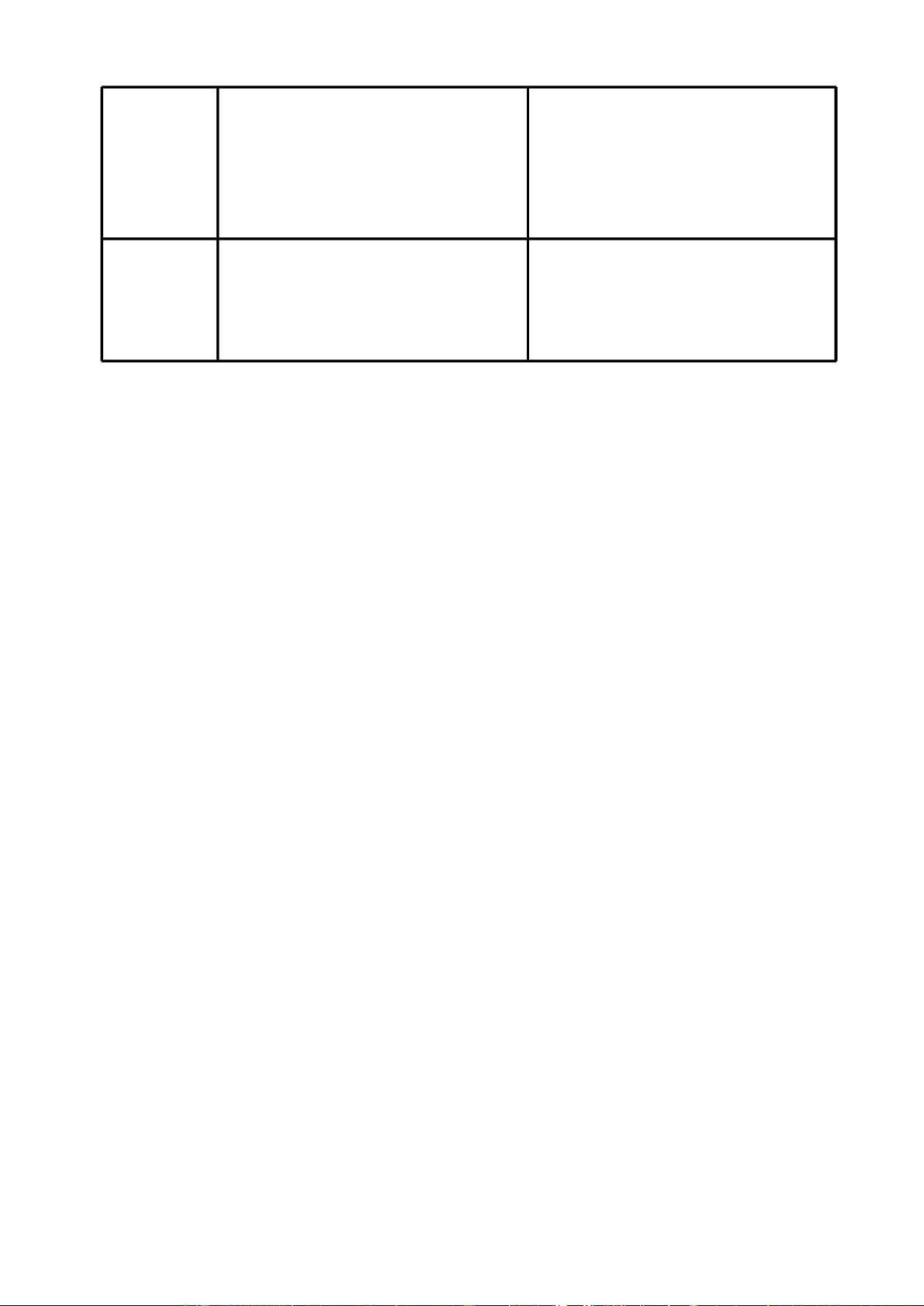

Theo nhóm, phương thức huy động vốn bằng cách phát hành giấy tờ có giá vì

trong nghiệp vụ này, Ngân hàng Thương mại chủ động đứng ra phát hành các giấy tờ có

giá nhằm ra thu gom vốn trong xã hội, cũng như bổ sung nguồn vốn kinh doanh. Bên

cạnh đó, việc thay đổi lãi suất huy động của ngân hàng rất nhạy cảm đối với những người

sử gửi tiền. Do đó, Ngân hàng có thể phát hành giấy tờ có giá với một mức lãi suất hấp

dẫn hơn các loại nghiệp vụ huy động thông thường khác, mục đích huy động được kịp

thời lượng vốn cần thiết. Mức lãi được trả cho các công cụ này sẽ được thoả thuận trực

tiếp giữa Ngân hàng Thương mại và khách hàng, hoặc được ấn định ở một mức độ nhất

định mà người gửi tiền có thể chấp nhận được, đồng thời đảm bảo hiệu quả kinh doanh cho ngân hàng.

1 7. Tại sao TCTD chỉ được phép sử dụng vốn điều lệ và quỹ dự trữ để góp vốn,

mua cổ phần mà không được sử dụng vốn huy động ?

Xuất phát từ một trong những nguồn vốn của TCTD đó là nguồn vốn được huy

động từ tiền gửi của các khách hàng cá nhân, khách hàng doanh nghiệp nên việc TCTD

chỉ được phép sử dụng nguồn vốn điều lệ để góp vốn, mua cổ phần để tránh rùi ro vì hai lý do chính sau đây:

Thứ nhất, việc góp vốn, mua cổ phần của các doanh nghiệp khác bên cạnh sự phát

triển của doanh nghiệp còn tồn tại những rủi ro như doanh nghiệp được góp vốn, mua cổ

phần kinh doanh thua lỗ gây ảnh hưởng tới giá trị của công ty từ đó giảm giá trị vốn góp

cũng những cổ phần mà TCTD nắm giữ.

Thứ hai, nguồn vốn huy động từ các khách hàng cá nhân hay doanh nghiệp TCTD

chỉ có quyền sử dụng tiền gửi để phục vụ cho hoạt động kinh doanh chứ không có quyền

định đoạt làm giảm tiền gửi của các khách hàng đó. Nên việc mua cổ phiếu hay góp vốn

tiềm ẩn nhiều rủi ro làm ảnh hưởng trực tiếp tới tiền gửi của khách hàng. Chính vì thế

TCTD chỉ được sử dụng nguồn vốn ổn định đó là vốn điều lệ và quỹ dự trữ để góp vốn

và mua cổ phần của các doanh nghiệp khác.

II. CÂU HỎI NHẬN ĐỊNH :

1 ) Công ty cho thuê tài chính không được cho Giám đốc của chính công ty ấy

thuê tài sản dưới hình thức cho thuê tài chính. Nhận định đúng

Cspl: khoản 1 Điều 126, khoản 14 Điều 4 Luật Các tổ chức tín dụng 2010; khoản

7 Điều 3 NĐ 39/2014/NĐ-CP.

Theo quy định tại khoản 1 Điều 126 thì Giám đốc thuộc trường hợp không được

cấp tín dụng. Mà cho thuê tài chính là hoạt động cấp tín dụng trung hạn, dài hạn trên cơ

sở hợp đồng cho thuê tài chính giữa bên cho thuê tài chính với bên thuê tài chính. Do đó

Giám đốc không được cấp tín dụng thì không được thuê tài sản dưới hình thức cho thuê tài chính.

2 ) TCTD nước ngoài muốn hoạt động ngân hàng tại Việt nam chỉ được thành

lập dưới hình thức chi nhánh ngân hàng nước ngoài. Nhận định sai.

CSPL: khoản 8 Điều 4 Luật các Tổ chức tín dụng 2010.

Giải thích: Theo đó, Tổ chức tín dụng nước ngoài được hiện diện thương mại tại

Việt Nam không chỉ dưới mỗi hình thức chi nhánh ngân hàng nước ngoài, mà còn được

thành lập dưới nhiều hình thức khác theo Luật các Tổ chức tín dụng 2010 tại Việt Nam,

cụ thể là hình thức văn phòng đại diện, ngân hàng liên doanh, ngân hàng 100% vốn nước

ngoài, công ty tài chính liên doanh, công ty tài chính 100% vốn nước ngoài, công ty cho

thuê tài chính liên doanh, công ty cho thuê tài chính 100% vốn nước ngoài. Do đó, câu

nhận định trên quy định thiếu về các hình thức các TCTD nước ngoài hoạt động ngân hàng tại Việt Nam.

3 ) Chủ tịch HĐQT của TCTD này có thể tham gia điều hành TCTD khác. Nhận định Sai.

CSPL: khoản 1 Điều 34 LTCTD 2010.

Theo đó khoản 1 Điều 34 LTCTD 2010 quy định: “Chủ tịch Hội đồng quản trị,

Chủ tịch Hội đồng thành viên của tổ chức tín dụng không được đồng thời là người điều

hành của tổ chức tín dụng đó và của tổ chức tín dụng khác, trừ trường hợp Chủ tịch Hội

đồng quản trị của quỹ tín dụng nhân dân đồng thời là thành viên Hội đồng quản trị của

ngân hàng hợp tác xã. Thành viên Hội đồng quản trị, thành viên Hội đồng thành viên của

tổ chức tín dụng không được đồng thời là người quản lý của tổ chức tín dụng khác, trừ

trường hợp tổ chức này là công ty con của tổ chức tín dụng đó hoặc là thành viên Ban

kiểm soát của tổ chức tín dụng đó.”

4 ) Người gửi tiền phải là chủ thể đóng phí bảo hiểm tiền gửi. Nhận định SAI.

Cơ sở pháp lý: khoản 3, 5 Điều 4; khoản 3 Điều 12 Luật Bảo hiểm tiền gửi 2012 sửa đổi bổ sung 2013.

Khoản 5 Điều này đã giải thích rõ “phí bảo hiểm tiền gửi là khoản tiền mà tổ

chức tham gia bảo hiểm tiền gửi phải nộp cho tổ chức bảo hiểm tiền gửi”; thêm vào đó,

khoản 3 Điều này giải thích “Tổ chức tham gia bảo hiểm tiền gửi là tổ chức tín dụng, chi

nhánh ngân hàng nước ngoài thành lập và hoạt động theo Luật các tổ chức tín dụng

được nhận tiền gửi của cá nhân”. Vậy nên, chủ thể đóng phí bảo hiểm tiền gửi sẽ do tổ

chức tham gia bảo hiểm tiền gửi quy định tại khoản 3 Điều này đóng chứ không phải do người gửi đóng.

5 ) Kiểm soát đặc biệt áp dụng đối với tổ chức khi mất khả năng thanh toán. Nhận định SAI.

Cơ sở pháp lý: khoản 1 Điều 145a Luật Tổ chức Tín dụng; khoản 1 Điều 3 Thông tư 07/2013/TT-NHNN.

Theo quy định tại Thông tư giải thích khái niệm kiểm soát đặc biệt; trong đó,

KSĐB là việc một TCTD bị đặt dưới sự kiểm soát trực tiếp của NHNNVN do có nguy cơ

mất khả năng chi trả, mất khả năng thanh toán hoặc vi phạm nghiêm trọng pháp luật dẫn

đến nguy cơ mất an toàn hoạt động. Khoản 1 Điều 145a LTCTD khi rơi vào những

trường hợp quy định tại khoản 1 Điều 145 Luật này thì được NHNN xem xét, quyết định

áp dụng KSĐB trong đó cũng có trường hợp tổ chức mất khả năng thanh toán.

6 ) Người gửi tiền là thành viên HĐQT không được bảo hiểm theo chế độ tiền gửi. Nhận định SAI.

Cơ sở pháp lý: Điều 19 Luật Bảo hiểm tiền gửi 2012 sửa đổi, bổ sung 2013.

Luật này quy định tiền gửi tại TCTD của cá nhân là thành viên HĐQT thuộc diện

không được bảo hiểm theo chế độ tiền gửi (khoản 2 Điều này); tuy nhiên, tại khoản 1

Điều này cũng giải thích những trường hợp được coi là tiền gửi tại tổ chức tín dụng của

cá nhân là người sở hữu trên 5% vốn điều lệ của chính TCTD đó. Vậy nên, chỉ khi những

người sở hữu trên 5% VĐL của TCTD đó mới không được bảo hiểm theo chế độ tiền gửi tại TCTD đó.

7 ) Bảo hiểm tiền gửi chỉ áp dụng cho TCTD có nhận tiền gửi. Nhận định sai.

CSPL: Điều 4 NĐ 68/2013/NĐ-CP.

Tổ chức tham gia bảo hiểm tiền gửi không chỉ là các tổ chức tín dụng mà còn có

chi nhánh ngân hàng nước ngoài được nhận tiền gửi của cá nhân, bao gồm ngân hàng

thương mại, ngân hàng hợp tác xã, quỹ tín dụng nhân dân và chi nhánh ngân hàng nước

ngoài được thành lập và hoạt động theo quy định của Luật các tổ chức tín dụng. Ngoài ra,

TCTD là ngân hàng chính sách thì ngân hàng này không phải tham gia bảo hiểm tiền

theo quy định tại Điều này.

8 ) TCTD không được kinh doanh bất động sản. Nhận định sai.

CSPL: Điều 132 Luật Các tổ chức tín dụng 2010.

Theo quy định tại Điều 132 Luật này thì các TCTD không được kinh doanh bất

động sản. Tuy nhiên trừ các trường hợp được quy định tại khoản 1, 2, 3 Điều này thì vẫn

được thực hiện hoạt động kinh doanh bất động sản.

9 ) Mọi tổ chức tín dụng đều được nhận tiền gửi không kì hạn của các cá nhân, hộ gia đình. Nhận định sai.

CSPL: khoản 1 và khoản 4 Điều 4, khoản 1 Điều 98, khoản 1 Điều 108, khoản 1

Điều 118 Luật CTCTD 2010.

Căn cứ theo khoản 1 Điều 4 Luật CTCTD thì tổ chức tín dụng bao gồm: Ngân

hàng, tổ chức tín dụng phi ngân hàng, tổ chức tài chính vi mô và quỹ tín dụng nhân dân.

Tuy nhiên chỉ có ngân hàng là TCTD được nhận tiền gửi không kỳ hạn theo khoản 1

Điều 98 Luật CTCTD. Còn các tổ chức còn lại thì không được theo quy định tại khoản 4

Điều 4, khoản 1 Điều 108 và khoản 1 Điều 118 Luật CTCTD.

1 0)TCTD chỉ được thành lập dưới hình thức công ty cổ phần. Nhận định sai;

Cơ sở pháp lý: khoản 2, 3, 4, 5, 6 Điều 6 LTCTD 2010;

Theo đó, hình thức tổ chức của TCTD có thể dưới nhiều hình thức khác như công

ty TNHH, HTX hoặc công ty TNHH một thành viên do Nhà nước sở hữu 100% vốn điều lệ.

1 1)Chỉ có Thống đốc NHNNVN mới có quyền ra quyết định đặt TCTD vào tình

trạng kiểm soát đặc biệt. Nhận định sai;

Cơ sở pháp lý: khoản 2 Điều 8 LNHNNVN 2010, khoản 1 Điều 147 LTCTD 2 010;

Theo đó, NHNN có quyền quyết định đặt TCTD vào tình trạng kiểm soát đặc biệt,

Thống đốc NHNNVN có nhiệm vụ tổ chức và chỉ đạo cũng như đại diện pháp nhân của

NHNN trong việc thực hiện chính sách tiền tệ quốc gia và nhiệm vụ, quyền hạn của

NHNN theo quy định của pháp luật.

1 2) Ban kiểm soát đặc biệt được quyền yêu cầu NHNN cho tổ chức tín dụng vay

khoản vay đặc biệt. Nhận định sai;

Cơ sở pháp lý: điểm d khoản 2 Điều 148 LTCTD 2010, khoản 1 và 2 Điều 16 TT 0 8/2021/TT-NHNN;

Theo đó, Ban kiểm soát đặc biệt chỉ có quyền kiến nghị NHNN cho tổ chức tín

dụng vay khoản vay đặc biệt, việc kiến nghị chỉ trình bày ý kiến nguyện vọng của TCTD

khi TCTD có nhu cầu vay đặc biệt do nguy cơ mất khả năng chi trả hoặc lâm vào tình

trạng mất khả năng chi trả.

1 3)Công ty tài chính không được mơ tài khoản và cung cấp các dịch vụ thanh

toán cho khách hàng. Nhận định Sai.

Cspl: Điều 4 Luật Các tổ chức tín dụng.

Công ty tài chính là một trong 03 mô hình tổ chức tín dụng phi ngân hàng và tổ

chức tín dụng phi ngân hàng sẽ được thực hiện một hoặc một số hoạt động ngân hàng

theo quy định của Luật này, trừ các hoạt động nhận tiền gửi của cá nhân và cung ứng các

dịch vụ thanh toán qua tài khoản của khách hàng. Đồng thời, căn cứ theo quy định tại

Điều 109 Luật này thì công ty tài chính được mở tài khoản tại NHNN, ngân hàng thương

mại, chi nhánh ngân hàng nước ngoài. Như vậy, Công ty tài chính không được mở tài

khoản và không được cung cấp các dịch vụ thanh toán cho khách hàng.

1 4)Công ty cho thuê tài chính được quyền phát hành giấy tờ có giá để huy động vốn. Nhận định Sai.

Cspl: khoản 1 Điều 1 Nghị định số 11/2012/NĐ-CP.

Giấy tờ có giá bao gồm cổ phiếu, trái phiếu, hối phiếu, kỳ phiếu, tín phiếu, chứng

chỉ tiền gửi, séc, chứng chỉ quỹ, giấy tờ có giá khác theo quy định của pháp luật, trị giá

được thành tiền và được phép giao dịch. Căn cứ theo quy định tại khoản 2 Điều 112 thì

công ty cho thuê tài chính được quyền phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu,

trái phiếu để huy động vốn của tổ chức. So với quy định giấy tờ có giá tại khoản 1 Điều 1

Nghị định số 11/2012/NĐ-CP thì công ty cho thuê tài chính chỉ được quyền thực hiện

một số hoạt động được quy định tại khoản 2 Điều 112 chứ không được phát hành tất cả

các loại giấy tờ có gía.

1 5)TCTD được dùng vốn huy động được để góp vốn mua cổ phần của doanh

nghiệp và của tổ chức tín dụng khác theo quy định. Nhận định Sai.

CSPL: khoản 2 Điều 7 Nghị định 93/2017/NĐ-CP.

TCTD chỉ được dùng vốn điều lệ và quỹ dự trữ để góp vốn, mua cổ phần của

doanh nghiệp, của các TCTD khác theo quy định của Luật các TCTD. Như vậy, TCTD

không được phép dùng vốn huy động được để góp vốn mua cổ phần của doanh nghiệp

hoặc của tổ chức tín dụng vì Luật không cho phép. )

Tài liệu liên quan:

-

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

84 42 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

82 41 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

92 46 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

67 34 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

59 30