Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

Phươngpháphệsố;Phương pháptỷlệ: thucùngmộtloại sp(nhiều kíchcỡnhưquầnáo)

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 10 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Tổ chức kế toán 17 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

Phần 2: TỔ CHỨC HỆ THỐNG TÀI KHOẢN KẾ TOÁN

Tổ chức tài khoản kế toán

Nguyên tắc tổ chức hệ thống kế toán Yêu cầu: Bộ tài chính

Phần 3: Tổ chức sổ kế toán

• Tài khoản chữ T là sổ kế toán

• Khái niệm sổ kế toán

Là hình thức biểu hiện của phương pháp đối ứng tài khoản.

Là phương tiện vật chất cơ bản để hệ thống hóa các số liệu kế toán trên cơ sở chứng từ gốc và các tài liệu kế toán khác

Sự khác nhau giữa các hệ thống sổ

Chức năng ghi chép của sổ.

Theo phương pháp ghi: Sổ ghi đơn, sổ ghi kép

Theo chức năng hệ thống hóa số liệu: Sổ nhật ký, sổ cái, sổ liên hợp

Theo mức độ tổng hợp hay chi tiết: Sổ tổng hợp, sổ chi tiết, số liên hợp

• Sổ tổng hợp liên quan đến tài khoản cấp 1: 3 chữ số

o Sổ chi tiết phản ánh đối tượng chi tiết của đối tượng tổng hợp: tài khoản cấp 2,3

o Số liệu trên sổ chi tiết bằng số liệu trên sổ tổng hợp

o Sổ liên hợp : kết hợp giữa tổng hợp và chi tiết

• Sổ quyển + sổ tờ rời: Ghi chép thành từng tờ, kế toán cuối kỳ gộp thành một quyển => phần mềm

• Có bnh tài khoản cấp 1 tương ứng có bấy nhiêu sổ cái tương ứng

o Có bnh tài khoản cấp 2,3 tương ứng có bấy nhiêu sổ chi tiết

o Sử dụng bao nhiêu tài khoản có bây nhiêu sổ Note:

• Không được phép ghi 2 sổ nếu không sẽ sai lệch thông tin

• Mở sổ đầu kỳ kế toán, khóa sổ vào cuối kỳ kế toán, thông thườn hoàn thành trong tháng 1, tháng 2,3

kiểm toán để đảm bảo cho các nhà đầu tư

• Khóa sổ theo tháng, quý

Phương pháp sửa chữa sổ kế toán : Phải lưu lại dấu vết sửa chữa sổ

Phương pháp cải chính số liệu: Chưa thực hiện khóa sổ kế toán => sửa ngay lập tức

K bút xóa, k ghi đè Khác nhầm lẫn => Gạch ngang một nét ở chính giữa số và viết lên trên số bị sai.=> Ký nháy

để biết ai là người sửa

Phương pháp ghi bổ sung: Đã khóa sổ kế toán => Kiểm tra và phát hiện ghi thiếu nghiệp vụ. Phát hiện

thiếu và tiến hành ghi định khoản đúng vào phía dưới.

Phương pháp ghi số âm (pp ghi đỏ): Được sử dụng trong trường hợp đã khóa sổ kế toán và phát hiện bị

ghi sai định khoản hoặc ghi thừa định khoản.

o Ghi sai định khoản: Kế toán ghi 2 bút toán: Xóa nghiệp vụ bị sai bằng cách ghi số âm (ghi một

màu mực và dùng ngoặc đơn) + Lập định khoản đúng.

o Ghi thừa: 2 định khoản => Lập bút toán xóa nghiệp vụ thừa

Nội dung tổ chức sổ kế toán:

Lựa chọn hình thức sổ kế toán: Lựa chọn bằng quy mô của doanh nghiệp + tính chất hoạt động + ngành nghề

kinh doanh + Trình độ của kế toán để lựa chọn hình thức sổ.

Lựa chọn chủng loại và số lượng sổ: Sổ kế toán tổng hợp và sổ kế toán chi tiết

Xây dựng, thiết kế quá trình ghi sổ

Thực hiện việc ghi chép thông tin vào sổ

Bảo quản, lưu trữ sổ kế toán

TỔ CHỨC QUÁ TRÌNH GHI CHÉP VÀO SỔ KẾ TOÁN

Nội dung tổ chức quá trình ghi chép vào sổ kế toán

VD: sổ chi tiết ngoại tệ VD: Phân công công việc

Tổ chức quá trình bảo quản, lưu giữ sổ kế toán phải:

Xây dựng được quy trình ghi chép, xử lý, sử dụng và lưu giữ sổ các loại ở từng khâu, từng nơi, từng bộ phận,

từng cá nhân… gắn với trách nhiệm của từng người.

Phải phân loại, sắp xếp sổ thuộc từng loại; trong đó lại sắp xếp theo thứ tự thời gian phát sinh theo mỗi niên độ

kế toán, bảo đảm hợp lý, dễ tra cứu, sử dụng khi cần thiết

1. Tài liệu kế toán phải được đơn vị bảo quản đầy đủ, an toàn trong quá trình sử dụng và lưu trữ.

2. Tài liệu kế toán lưu trữ phải là bản chính. Trường hợp tài liệu kế toán bị tạm giữ, bị tịch thu thì phải có biên

bản kèm theo bản sao chụp có xác nhận; nếu bị mất hoặc bị huỷ hoại thì phải có biên bản kèm theo bản sao chụp hoặc xác nhận.

3. Tài liệu kế toán phải đưa vào lưu trữ trong thời hạn mười hai tháng, kể từ ngày kết thúc kỳ kế toán năm hoặc

kết thúc công việc kế toán.

4. Giám đốc đơn vị kế toán chịu trách nhiệm tổ chức bảo quản, lưu trữ tài liệu kế toán

5. Tài liệu kế toán phải được lưu trữ theo thời hạn sau đây: l Tối thiểu 05 năm đối với tài liệu kế toán dùng cho

quản lý, điều hành của đơn vị kế toán, gồm cả chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập

BCTC; l Tối thiểu 10 năm đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập BCTC, sổ kế toán

và BCTC năm. l Lưu trữ vĩnh viễn đối với tài liệu kế toán có tính sử liệu, có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

6. Chính phủ quy định cụ thể từng loại tài liệu kế toán phải lưu trữ, thời hạn lưu trữ, thời điểm tính thời hạn lưu trữ Phần 3

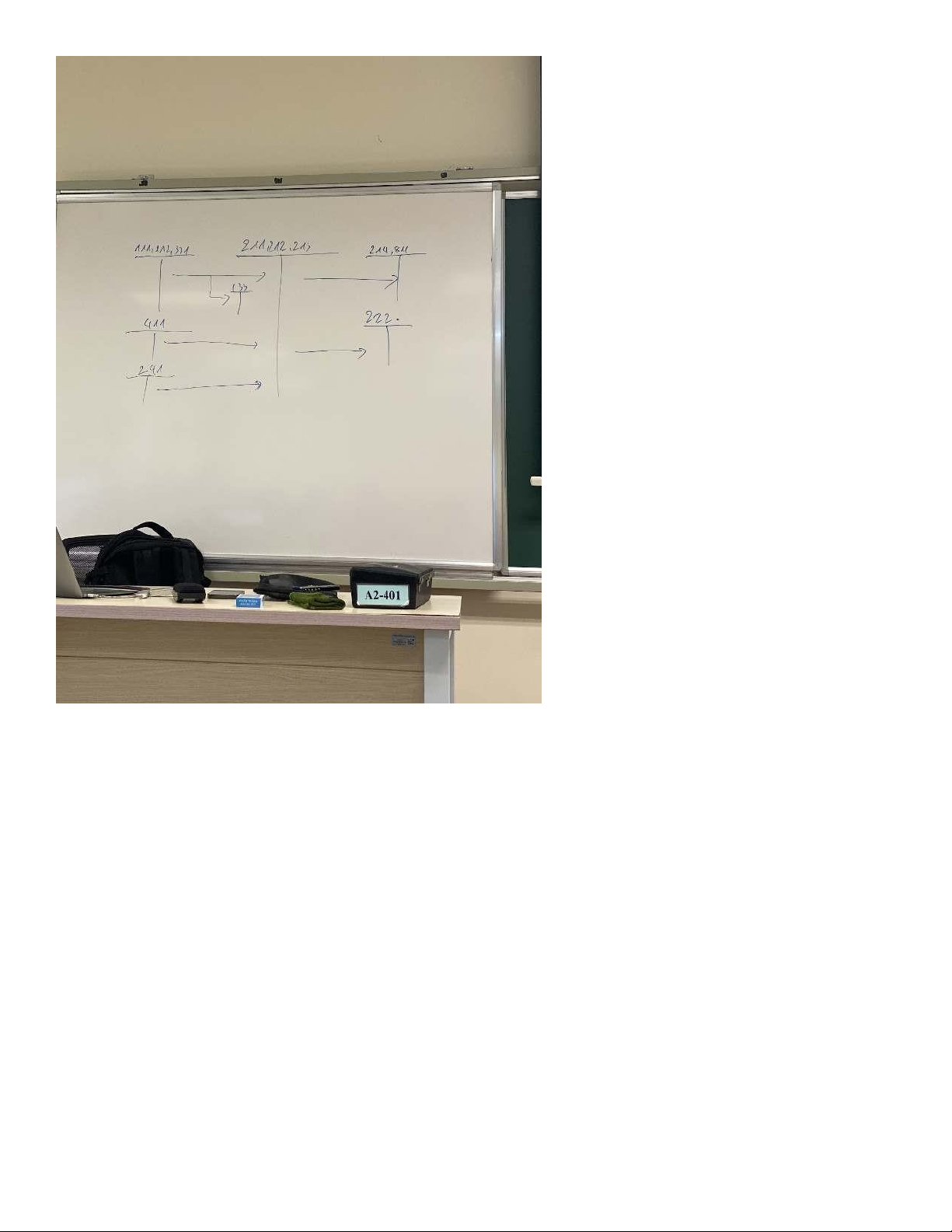

Bên phải: ghi chi tiết, ghi trước

Bên trái: ghi tổng hợp, ghi sau

Dựa vào chứng từ gốc ghi sổ thẻ chi tiết trước và ghi sổ nk, sổ cái tại bảng tổng hợp chứng từ.

Cuối kỳ: ghi bảng tổng hợp chi tiết để đảm bảo tính khớp đúng sau đó đối chiếu Cột 1-6 nhật ký Cột 7-… ghi sổ cái

Ghi từng tk + mỗi tk 2 cột nợ có

Ghi các nghiệp vị theo trình tự tg: cùng ngày ghi chứng từ hoặc khác ngày chứng từ.

Hình thức nhật ký chung: ghi chi tiết trước => tổng hợp sau

=> nhật ký chung (ghi sổ cái) hoặc nk đặc biệt (ghi cuối kỳ sổ cái) => Bảng cân đối số phát sinh

SNKC: mỗi tk ghi 1 dòng => ghi nợ trước có sau

SNKĐB: đã ghi SNKC thì k ghi SNKĐB và ngược lại 4 loại

1 nghiệp vụ ghi 5 sổ: NKC, 2 sổ cái , 2 sổ chi tiết Phần 4 Kn:

Sản phẩm : báo cáo kt tài chính, qtr, thuế

Lấy số dư các tài khoản 1234 Lấy số phát sinh 5678

3 loại bắt buộc: sofp pnl disclosure

Chuẩn mực bctc quốc tế ifrs

Tổ chức kế toán chi tiết: đều phải ghi bằng tiền đồng VN

Phải có sổ chi tiết ghi chép nguyên tệ vd:$¥€

Sổ quỹ tiền mặt: là sổ chi tiết theo quỹ do thủ quỹ ghi, trong quá trình ghi đơn, k quan tâm đến đối ứng => ghi hàng ngày Phần 5.2 131 331

Theo dõi công nợ cho từng khách hàng, từng nhà cung cấp => nhiều hay ít căn cứ để mở sổ

VD: TK 131 - KH A => nên mã hoá

Tính chất: lưỡng tính có số dư cả hai bên

131 dư nợ phải thu khách hàng

131 dư có khách hàng ứng trước 331 dư có ptnb 331 dư nợ ứng trc nb -

Hoá đơn gtgt + hoá đơn bán hàng -

Thời hạn được chiết khấu: chiết khấu thanh toán only vì cktm đã trừ r -

Nhật ký chứng từ số 8- bán hàng -

Tuyệt đối không được bù trừ số dư bên nợ và số dư bên có của các tài khoản 131 và 331, chỉ đc phép bù trừ

trong trường hợp 2 bên có thoả thuận thống nhất về số liệu Bài 2.7.

1. Tổ chức ghi sổ - sổ nhật ký chung

ghi hàng ngày - mỗi nghiệp vụ ghi 1 dòng Phần 5.3 lương

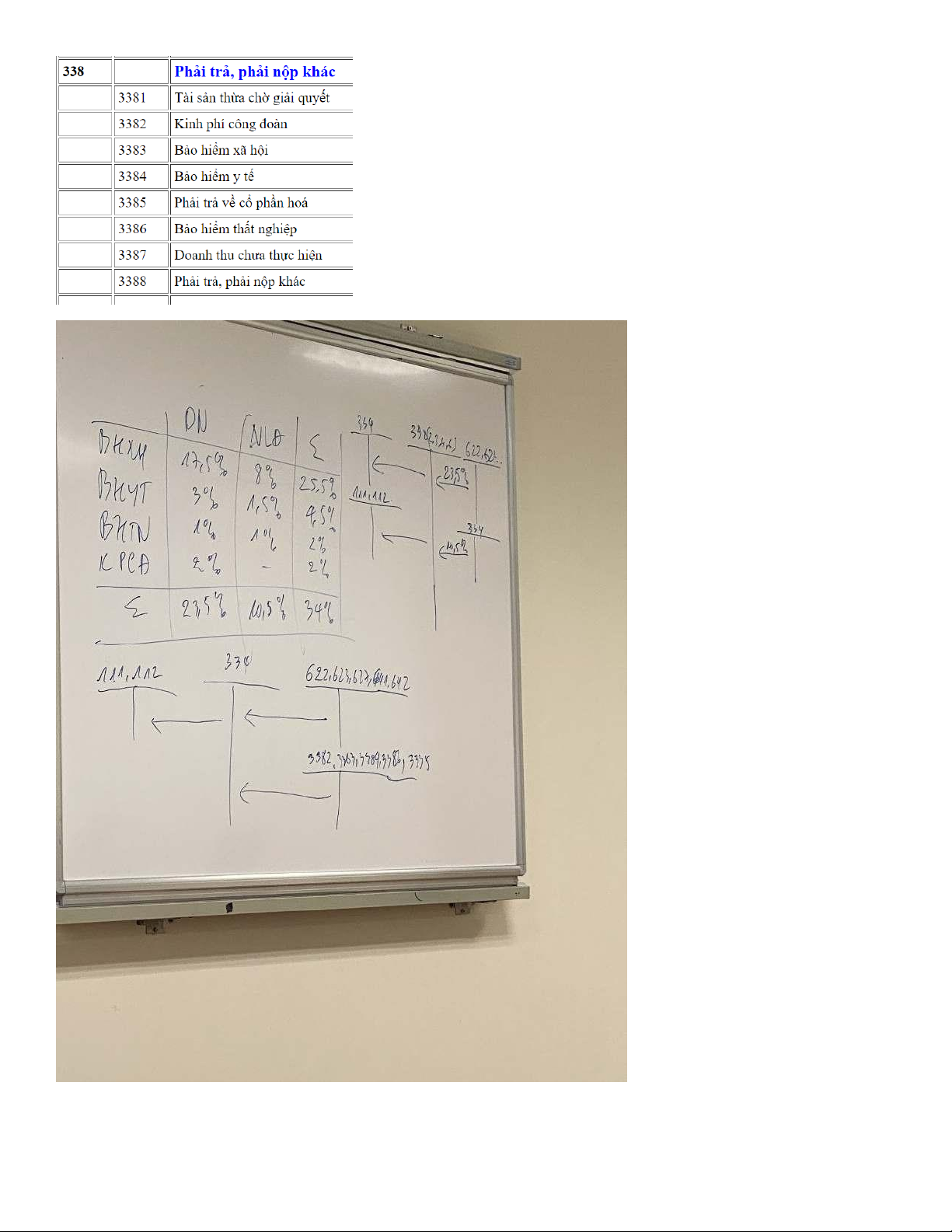

Các khoản trích theo lương:

BHXH, BHYT, BHTN, Kinh phí công đoàn DN NLĐ Tổng BHXH 17,5% 8% 25,5% BHYT 3% 1,5% 4,5% BHTN 1% 1% 2% Kinh phí công đoàn 2% - 2% 23,5% 10,5% 34% -

BHXH – Trích lại một phần thu nhập hiện tại để sử dụng sau này khi mất sức lao động

Chứng từ lao động -

Khi ký hợp đồng lao động, có chứng từ theo dõi cơ cấu lao động: bổ nhiệm, thiên chuyển vị trí - Chứng từ

theo dõi cơ cấu lao động: Là các quyết định liên quan đến việc thay đổi cơ cấu lao động -

Quyết định tuyển dụng, bổ nhiệm, bãi miễn, sa thải, thuyên chuyển, khen thưởng, kỷ luật, quyết định hưu trí, mất sức. -

Chứng từ theo dõi thời gian lao động: bảng chấm công thủ công

Người chấm công: trưởng bộ phận, trưởng đơn vị +CO: con ốm

Chứng từ theo dõi kết quả lao động – chứng từ ban đầu, chứng từ gốc

◦ Phiếu giao nộp sản phẩm; ◦ Phiếu giao khoán;

◦ Biên bản kiểm tra chất lượng sản phẩm, công việc hoàn thành

VD: Một năm được làm thêm không quá 200h

Chứng từ tiền lương, thu nhập phải trả, các khoản thanh toán.

§Bảng phân bổ tiền lương và BHXH

§Bảng thanh toán lương và BHXH.

§Bảng phân phối thu nhập theo lao động.

§Các chứng từ chi tiền thanh toán cho người lao động.

§Các chứng từ đền bù thiệt hại, bù trừ nợ.

Bộ phận tính lương là bộ phận tổ chức nhân sự. Tuy nhiên hiện nay kế hợp giữa bp tổ chức nhân sự và bộ phận kế toán

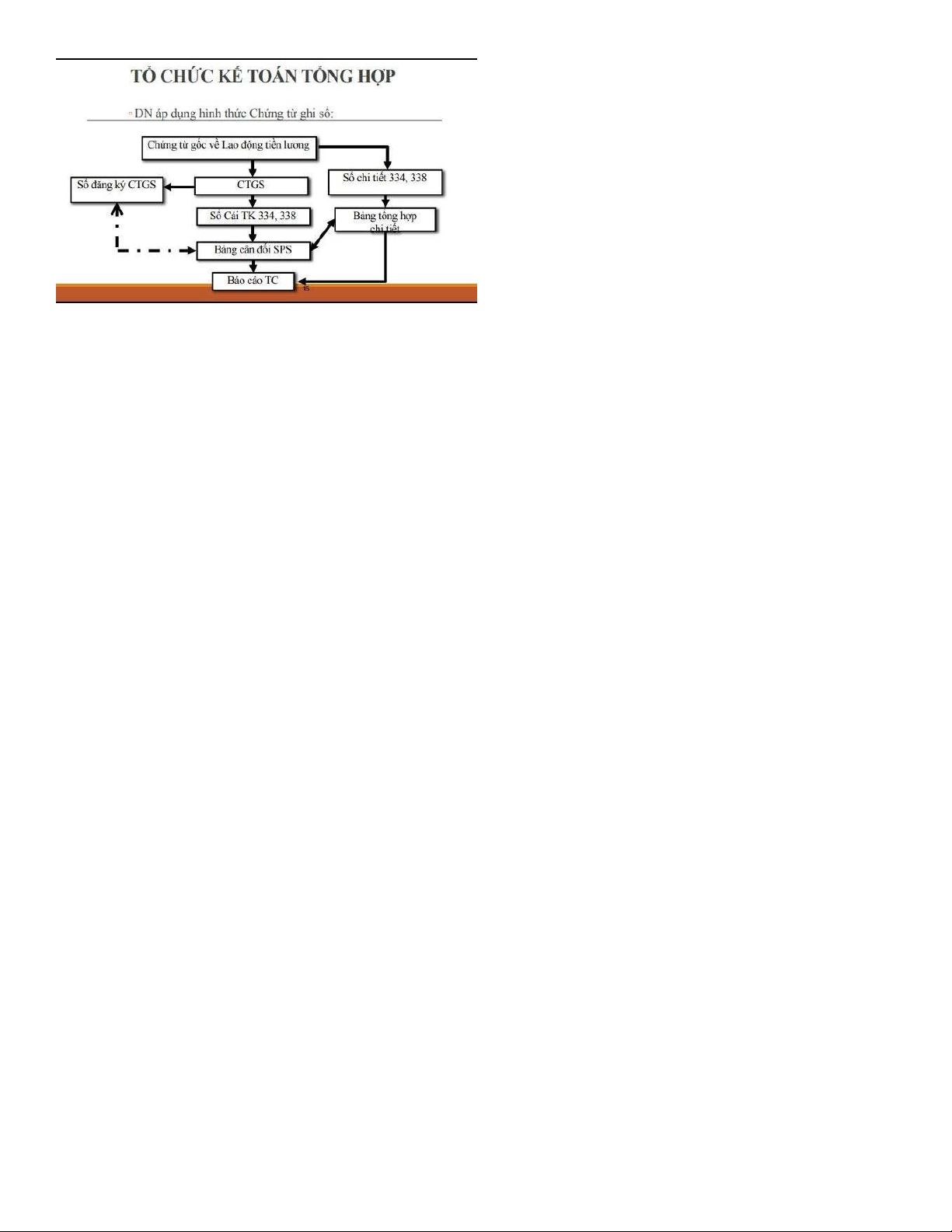

Ghi từ nhật ký chi tiền về sổ cái TK 334,338 vào cuối kỳ

Sổ đăng ký CTGS: ghi số thứ tự Phần 5.4 htk -

Khác với TSCĐ nhiều chu kỳ sản xuất, HTK chỉ tham gia vào một chu kỳ sản xuất nhất định -

CCDC(vật rẻ tiền, mau hỏng) thỏa mãn 2 đk Nguyên tắc

Thống nhất: tính giá xuất kho (3pp) – Phải nhất quán để giữ tính chất có thể so sánh được

Phù hợp: phụ thuộc vào năng lực hđ của đơn vị

Chuẩn mực: Kiểm toán – 3 con số, Kế toán – 2 con số. Chuẩn mực 02: HTK

Tiết kiệm và hiệu quả: Sử dụng

Nội dung tổ chức

Tổ chức phân loại và đánh giá hàng tồn kho

Lựa chọn tiêu thức phân loại, thực hiện pl, lập danh điểm và tổ chức quản lý khoa học hệ thống danh điểm vật tư đã lập -

Đánh giá vật tư: Phản ánh theo giá thực tế + giá nhập, giá xuất

Các mẫu bảng kê tính giá -

Đề nghị nhập: Biên bản bàn giao, phiếu giao hàng -

Lập biên bản kiểm nghiệm

Phương pháp thẻ song song Song song:

+ Thẻ kho- Sổ tờ rời- theo dõi 1 loại vật tư- số lượng-thủ kho – mở theo từng kho, từng loại vật tư –không cần

ghi hàng ngày->cuối tháng đối chiếu

+ sổ kế toán chi tiết: Do kế toán vật tư, kế toán hàng tồn kho – mở theo kho do mình phụ trách => có bnh thẻ

kho thì phải mở bấy nhiêu sổ chi tiết, có bnh kho thì mở bấy nhiêu sổ chi tiết – Phiếu nhập, xuất – Sổ chi tiết: số

lượng và giá trị - Cuối tháng đối chiếu về mặt số lượng với thẻ kho – Cuối tháng lập bảng nhập, xuất, tồn.

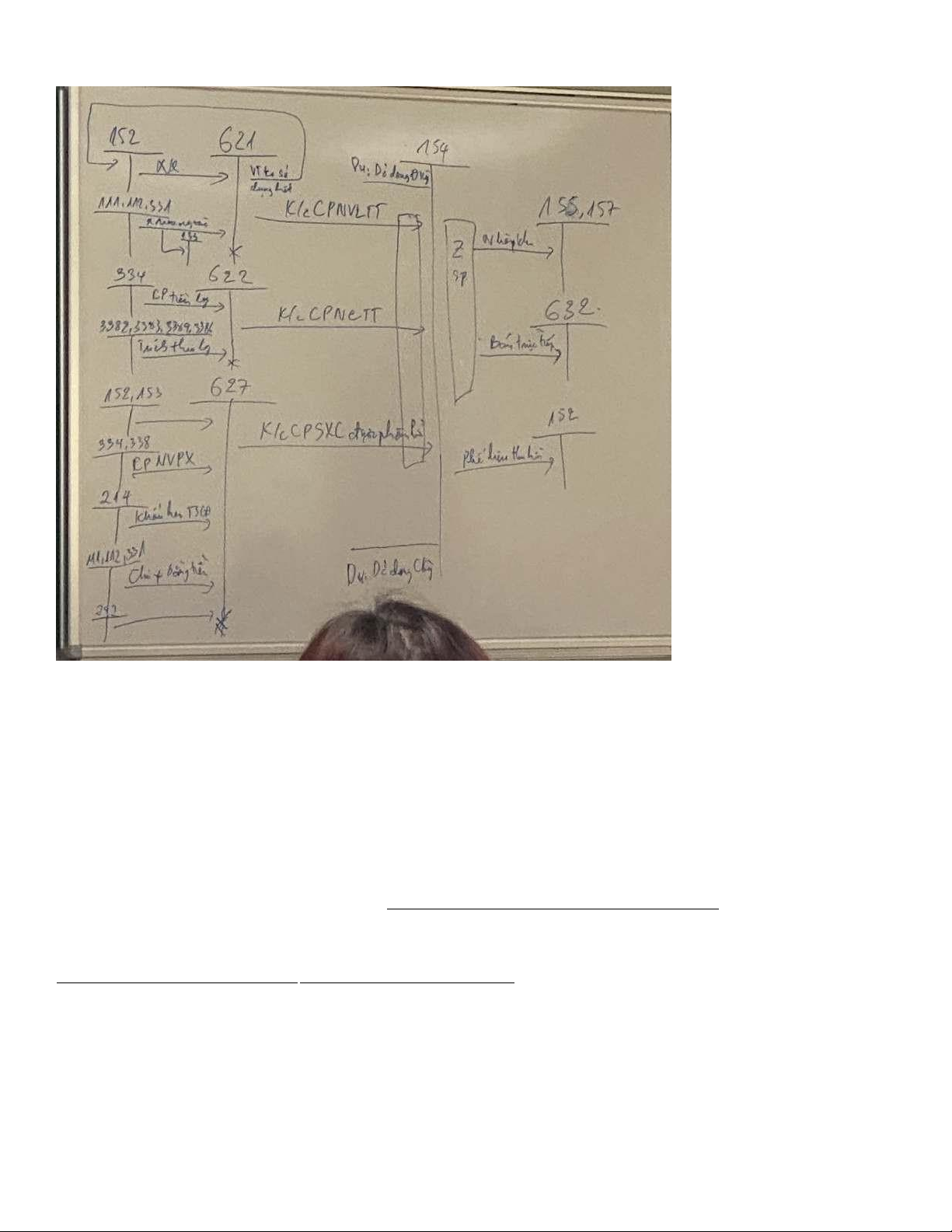

Hình thức nhật ký chung -

Lập bảng phân bổ vật tư: 152,153 – NVL; phải tổng hơp, trái chi tiết

Chứng từ vật tư: bên phải – ghi có: bảng phân bổ số 2, bảng kê 4,5,6 Phần 5.5 tscđ

TSCĐ – giá trị trên 10 triệu ( đơn vị HCSN) 30tr(DN) – sử dụng trên 1 năm

Thông tin về chủng loại – phòng quản trị thiết bị phụ trách

Nguyên giá TSCĐ- vốn hóa chi phí – chi phí đầu tư tscđ

Phân loại TSCĐ – chọn tiêu thức phân loại, thực hiện phân loại, đánh số cho tscđ (QR code) + cost dep

Sửa chữa thường xuyên (nhỏ), Bảo dưỡng (Sửa chữa lớn), nâng cấp + đánh giá lại tscđ

Hội đồng giao nhận: bên sử dụng

Các sổ chi tiết: sử dụng cho toàn doanh nghiệp

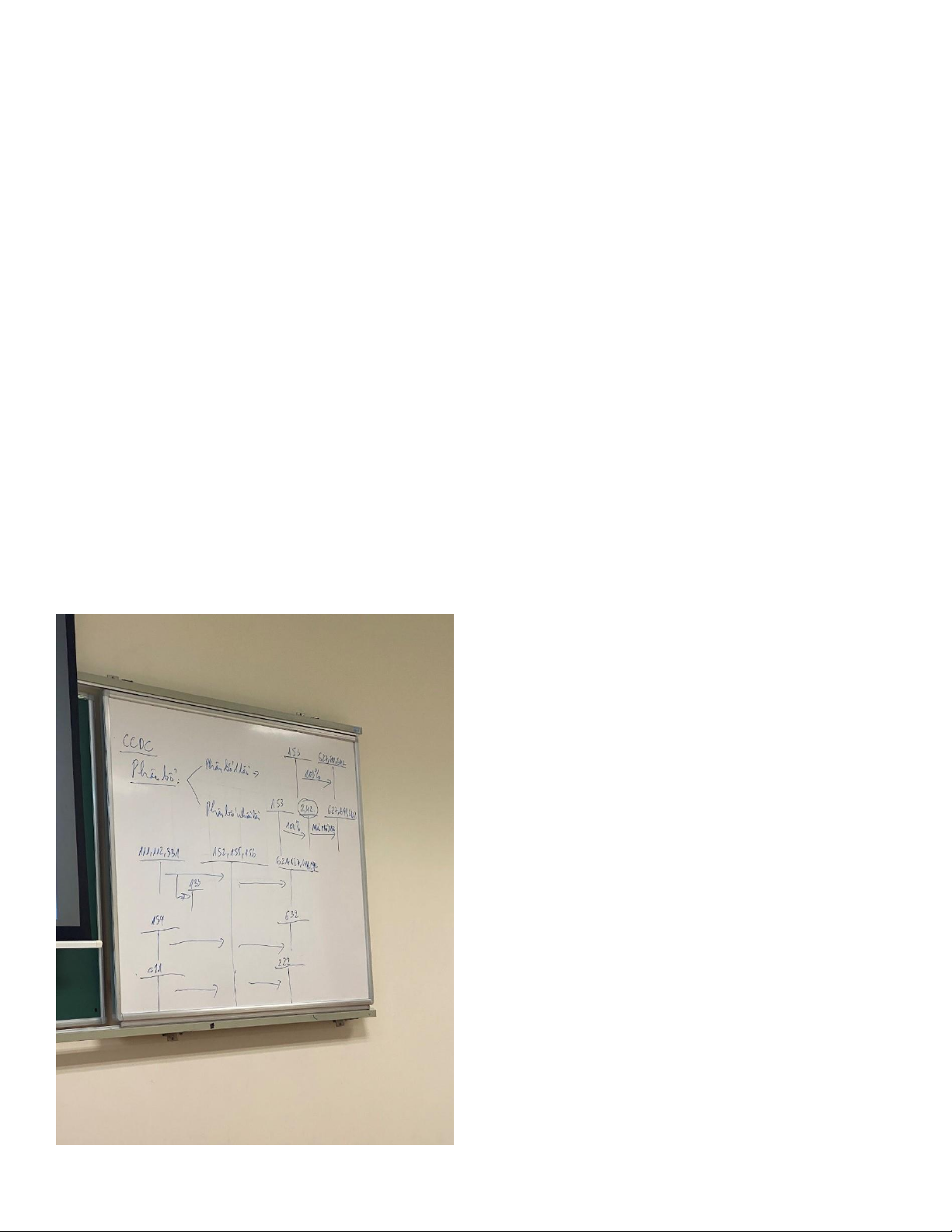

CCDC xuất kho tương tự tscđ - khi xuất cần phân bổ: phân bổ 1 lần, phân bổ nhiều lần 153 => 100% 627,641,642

+Phân bổ nhiều lần 153=>100% 242 =>(50,10,..)% 627,641,642

111,112,331(=>133)=>152,155-tp,156-hàng hóa 154=>152,155,156

Phần 5.6 Chi phí sản xuất + giá thành

• Tổng giá thành sản phẩm hoàn thành = CPSXKD đầu kỳ + tổng CPSXKD phát sinh trong kỳ - CPSXKD dở dang cuối kỳ

• Tổng chi phí phát sinh trong kỳ = CPNVL TT +CPNCTT+ CPSXC

Xác định giá trị dở dang cuối kỳ -

Xác định giá trị dở dang cuối kỳ theo chi phí vật liệu chính

Phương pháp này được thực hiện trên cơ sở giả định trong giá trị sản phẩm dở dang cuối kỳ chỉ bao gồm chi phí

vật liệu chính, các chi phí chế biên khác được tập hợp cho sản phẩm hoàn thành. Mức

Tổngtiêuchí phânbổ chotừngđốitượng

phân bổ chi phí cho từng đối tượng =

x Chi phí cần phânbổ

Tổngtiêu chí phân bổ cho tất cả cácđối tượng

Chi phí dở dang cuối kỳ = CP vật liệu chính trong sản phẩm dở dang=

số lượng sản phẩm dở dangcuối kỳ

x ¿CPVL chính trong SPĐ đầu kỳ + CPVLC phát

số lượng sản phẩm hoàn thành trong kỳ + số lượng SPĐcuối kỳ sinh trong kỳ) -

Xác định giá trị dở dang theo chi phí trực tiếp

Phương pháp này áp dụng trên cơ sở giả định trong chi phí dở dang cuối kỳ bao gồm các chi phí trực tiếp (CP

nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp còn các chi phí chung được tập hợp cho sản phẩm hoàn thành) -

Xác định sản phẩm dở dang theo sản lượng ước tính tương đương

Chi phí sản phẩm DD cuối kỳ= Chi phí vật liệu chính phân bổ cho sản phẩm dở dang cuối kỳ + Chi phí chế biến

phân bổ cho sản phẩm dở dang cuối kỳ

Chi phí vật liệu chính phân bổ cho sản phẩm dở dang cuối kỳ = CPNVL chính phân bổ cho SPDDCK+ CP chế biến phân bổ cho SPDDCK.

Chi phí chế biến phân bổ cho phân bổ cho SPDD cuối kỳ =

Số lượng SPDDcuối kỳ x mức độhoànthành x ¿

số lượng sản phẩm hoàn thành trong kỳ + số lượng SPDD cuối kỳ x mức độ hoàn thành

(CP chế biến = Chi phí vật liệu phụ + Chi phí nhân công trực tiếp + Chi phí sản xuất chung

Kỳ tính giá: theo kỳ tháng quý năm, theo kế hoạch sản xuất.

Đánh giá sản phẩm dở dang: kiểm kê sổ lượng sản phẩm hoàn thành và số lượng sản phẩm dở dang.

Lựa chọn phương pháp đánh giá sản phẩm dở dang cuối kỳ

Phương pháp hệ số; Phương pháp tỷ lệ: thu cùng một loại sp (nhiều kích cỡ như quần áo)

Phần 7: Tổ chức kế toán bán hàng

Các loại chứng từ cần thiết:

- Chứng từ bán hàng thuộc chỉ tiêu bán hàng: Hóa đơn bán hàng hoặc hóa đơn giá trị gia tăng

- Chứng từ giao nhận bán hàng

- Chứng từ “HTK”: Phiếu xuất kho

- Chứng từ giao dịch thanh toán: Phiếu thu, giấy báo có

Tổ chức kế toán chi tiết:

Sổ chi tiết doanh thu bán hàng, giá vốn hàng bán

Document Outline

- Phần 2: TỔ CHỨC HỆ THỐNG TÀI KHOẢN KẾ TOÁN

- Phần 3: Tổ chức sổ kế toán

- Phần 3

- Phần 4

- Phần 5.2

- Bài 2.7.

- Phần 5.3 lương

- Chứng từ lao động

- Chứng từ tiền lương, thu nhập phải trả, các khoản thanh toán.

- Phần 5.4 htk

- Nguyên tắc

- Nội dung tổ chức

- Hình thức nhật ký chung

- Phần 5.5 tscđ

- Phần 5.6 Chi phí sản xuất + giá thành

- Phần 7: Tổ chức kế toán bán hàng

- Tổ chức kế toán chi tiết: