Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

Báo cáo tài chính phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần, nghĩa là doanh nghiệp . Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 17 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Tổ chức kế toán 17 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

KTTC1

KTTC1 .................................................................................................................................................... 1

Chương 1 :TỔ CHỨC CÔNG TÁC KẾ TOÁN TRONG DN ................................................................ 1

Các nguyên tắc kế toán ..................................................................................................................... 1

CHƯƠNG 2 :KẾ TOÁN VỐN BẰNG TIỀN VÀ VẬT TƯ................................................................... 4

NGUYÊN TẮC HẠCH TOÁN VỐN = TIỀN .............................................................................................. 4

TRÌNH TỰ KẾ TOÁN TIỀM MẶT .......................................................................................................... 4

TRÌNH TỰ KẾ TOÁN TGNH ................................................................................................................. 5

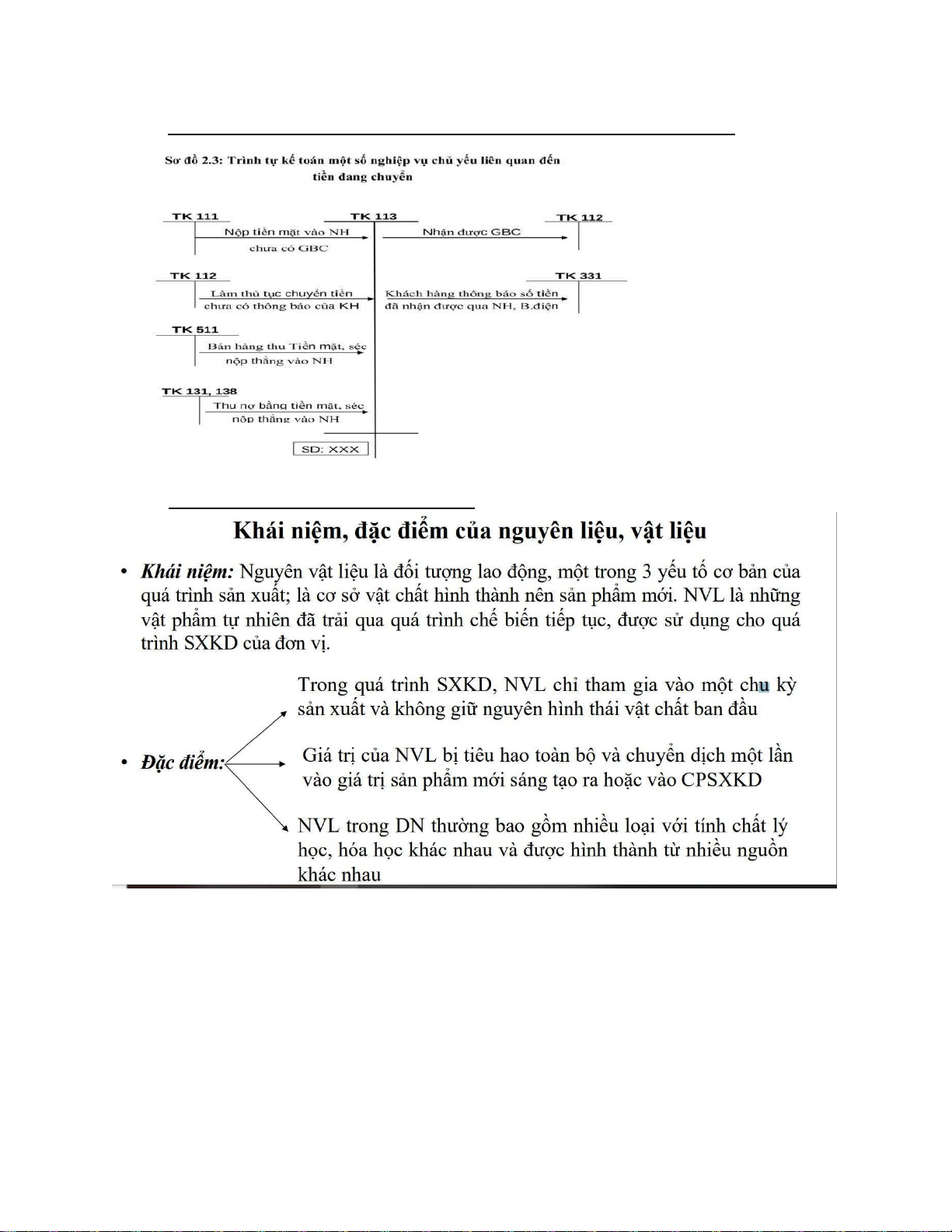

TRÌNH TỰ KẾ TOÁN LIÊN QUAN TIỀN ĐÁNG CHUYỂN ........................................................................ 6

KHÁI NIỆM,ĐẶC ĐIỂM NL,VL ............................................................................................................. 6

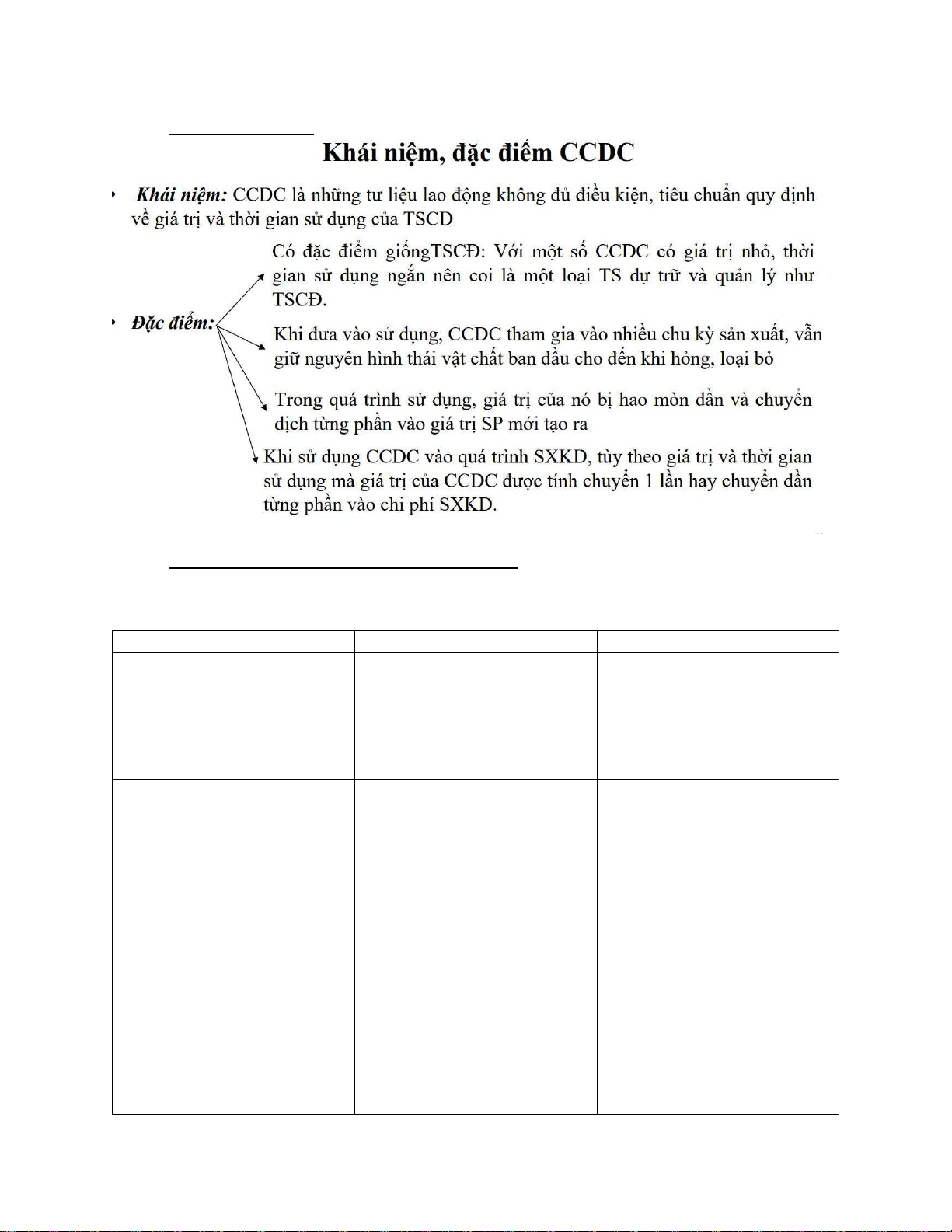

KN ,DD CCDC .................................................................................................................................... 7

CHƯƠNG 3 :KẾ TOÁN TSCD............................................................................................................ 7

CHƯƠNG 4; KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG .......................... 7

CHƯƠNG 5 :KẾ TOÁN CP SX VÀ TÍNH GIÁ THÀNH SẢN PHẨM ................................................ 7

CHƯƠNG 6 :KẾ TOÁN BÁN HÀNG, XDD KQKD VÀ PHÂN PHỐI KQKD .................................... 7

CHƯƠNG 7 :BÁO CÁC TÀI CHÍNH ................................................................................................. 7

Chương 1 :TỔ CHỨC CÔNG TÁC KẾ TOÁN TRONG DN Các nguyên tắc kế toán 1;Hoạt động Liên tục

Báo cáo tài chính phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục

và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần, nghĩa là doanh nghiệp

không có ý định cũng như không buộc phải ngừng hoạt động hoặc phải thu hẹp đáng kể quy

mô hoạt động của mình. Trường hợp thực tế khác với giả định hoạt động liên tục thì báo cáo

tài chính phải lập trên một cơ sở khác và phải giải thích cơ sở đã sử dụng để lập báo cáo tài chính.

-Nguyên tắc này chi phối các nguyên tắc khác 2;.Cơ sở dồn tích

Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài sản, nợ phải trả, nguồn

vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát sinh, không

căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền hoặc tương đương tiền. Báo cáo tài

chính lập trên cơ sở dồn tích phản ảnh tình hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai. 3;Giá gốc

Tài sản phải được ghi nhận theo giá gốc. Giá gốc của tài sản được tính theo số tiền hoặc

khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời

điểm tài sản được ghi nhận. Giá gốc của tài sản không được thay đổi trừ khi có quy định

khác trong chuẩn mực kế toán cụ thể. -VVD : giá mua nvl 4;Phù hợp

Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một khoản doanh

thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu

đó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ tạo ra doanh thu và chi phí của các

kỳ trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kỳ đó.

-VD : nghiệp vụ bán hàng 5;Nhất quán

Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống

nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp

kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.

-Mục đích : đbao i4 ktoan dễ so sánh ,khách quan 6;Thận trọng

Thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính kế toán trong

các điều kiện không chắc chắn. Nguyên tắc thận trọng đòi hỏi:

a/ Phải lập các khoản dự phòng nhưng không lập quá lớn;

b/ Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập;

c/ Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí;

d/ Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng thu

được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí. 7;Trọng yếu

Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thiếu chính xác

của thông tin đó có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng đến quyết

định kinh tế của người sử dụng báo cáo tài chính. Tính trọng yếu phụ thuộc vào độ lớn và

tính chất của thông tin hoặc các sai sót được đánh giá trong hoàn cảnh cụ thể. Tính trọng

yếu của thông tin phải được xem xét trên cả phương diện định lượng và định tính. Cho ví dụ minh họa

+ Minh họa nguyên tắc dồn tích

- Ngày 20/12/N, khách hàng ứng trước tiền để mua hàng hóa: Số tiền 200.000 bằng TGNH.

Ngày 10/1/N+1, doanh nghiệp giao hàng cho khách hàng: Tổng giá bán chưa có thuế GTGT

là 300.000, thuế GTGT 10%. Khách hàng thanh toán bằng tiền ứng trước, số còn lại chưa thanh toán. Phân tích:

Theo nguyên tắc dồn tích, việc ghi nhận doanh thu không gắn với luồng tiên thu được. Do

vậy, khoản tiền ứng trước 200.000 không được ghi nhận là doanh thu. Doanh thu được ghi

nhận cho năm N+1, khi bàn giao hàng hóa, khách hàng chấp nhận thanh toán, ngay cả khi

khách hàng chưa thanh toán hết tiền hàng.

+ Minh họa nguyên tắc thận trọng.

- Ngày 31/12/N, doanh nghiệp có hàng hóa A tồn kho: Số lượng: 1.000 tấn; đơn giá 100/tấn.

Giá bán ước tính của HTK là: 95/tấn, chi phí bán ước tính là 5/tấn. Doanh nghiệp lập dự

phòng giảm giá HTK: 1.000 (100 – 90) = 10.000. Việc lập dự phòng là quán triệt nguyên

tắc thận trọng, phản ánh giá trị HTK không cao hơn giá trị có thể thực hiện được và ghi

nhận chi phí khi có bằng chứng cụ thể về việc phát sinh chi phí.

CHƯƠNG 2 :KẾ TOÁN VỐN BẰNG TIỀN VÀ VẬT TƯ

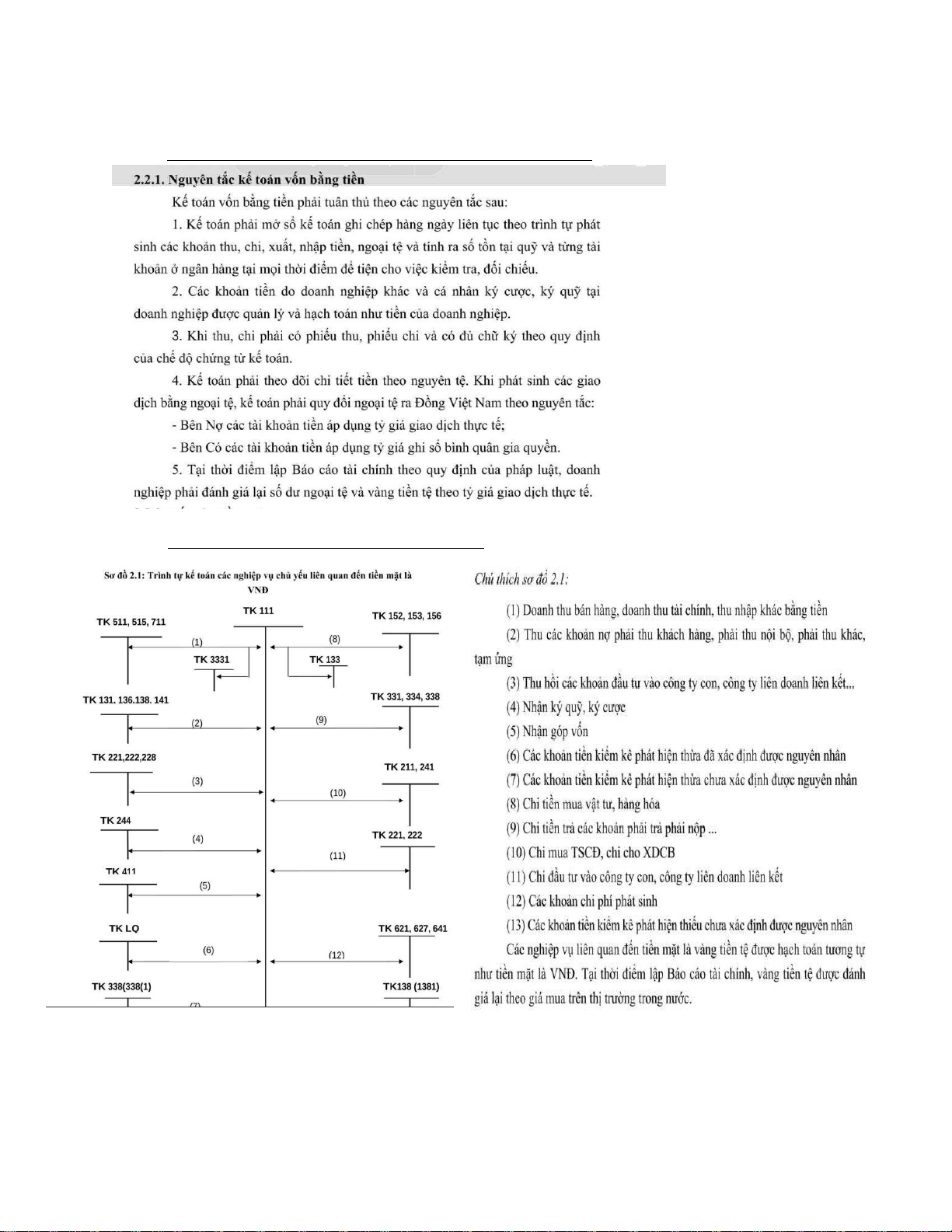

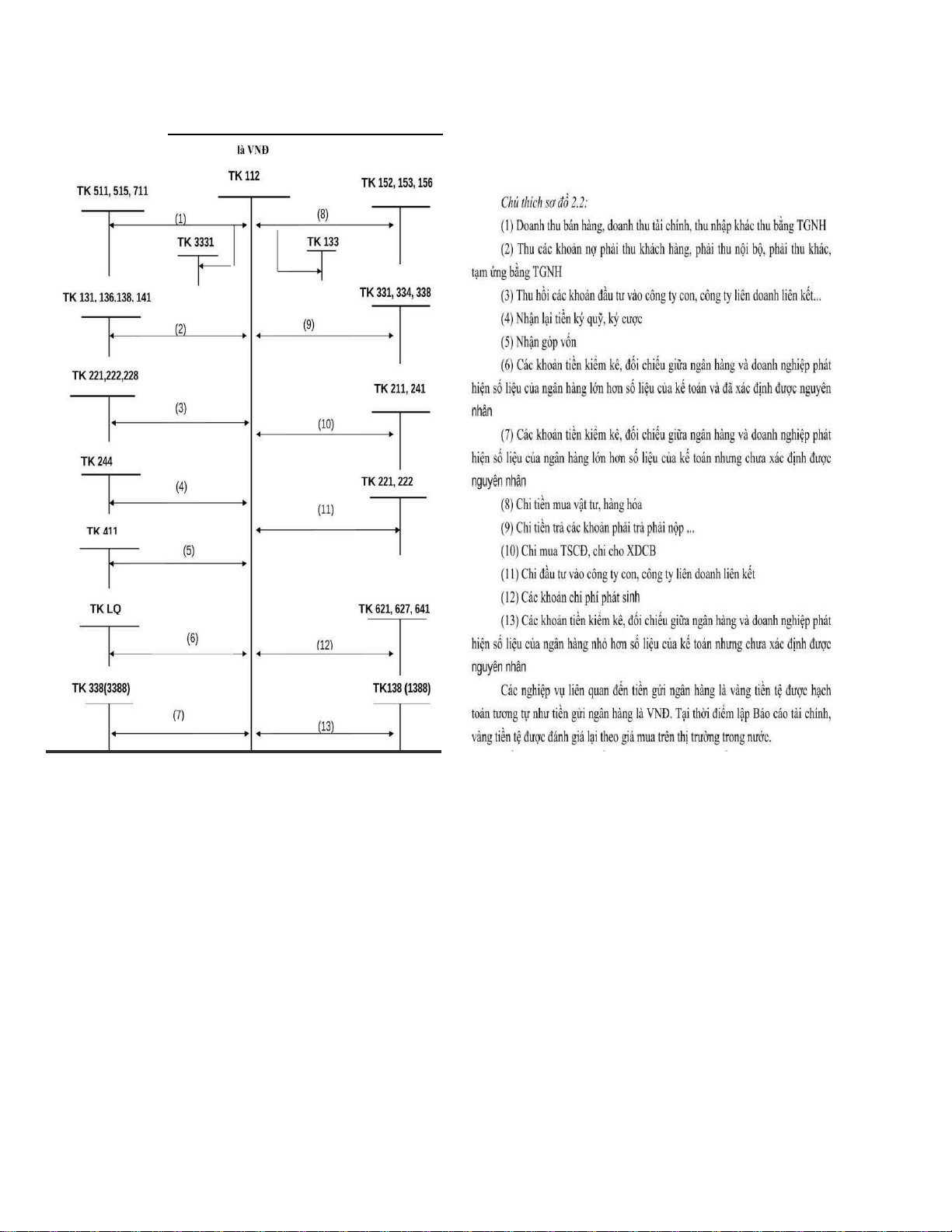

NGUYÊN TẮC HẠCH TOÁN VỐN = TIỀN

TRÌNH TỰ KẾ TOÁN TIỀN MẶT TRÌNH TỰ KẾ TOÁN TGNH

TRÌNH TỰ KẾ TOÁN LIÊN QUAN TIỀN ĐÁNG CHUYỂN

KHÁI NIỆM,ĐẶC ĐIỂM NL,VL KN ,DD CCDC

NGUYÊN TẮC ĐÁNH GIÁ VẬT TƯ

Đánh giá vật tư là việc xác định giá trị của vật tư ở những thời điểm nhất định và theo nguyên tắc quy định. Nguyên tắc giá gốc Nguyên tắc thận trọng Nguyên tắc nhất quán Theo VAS 02 - HTK: VT phải

Theo VAS 02 - HTK: TH giá trị

Kế toán đã chọn phương pháp

được đánh giá theo giá gốc: là

thuần có thể thực hiện được

nào thì phải áp dụng PP đó

toàn bộ chi phí DN bỏ ra để có

thấp hơn giá gốc thì tính theo

trong suốt niên độ kế toán

được VT ở địa điểm và trạng

GT thuần có thể thực hiện được thái hiện tại

-Thực hiện nt tt = cách Trích lập dự phòng giảm giá HTK

-Xác định giá vốn thực tế VT nhập kho 1. Nhập kho do mua ngoài

2. Nhập do tự sản xuất

3. Nhập kho thuê ngoài gia công chế biến

4. Nhập vật tư nhận vốn góp liên doanh

5. Nhập vật tư được cấp

6. Nhập kho biếu tặng, tài trợ

7. Nhập kho do thu hồi phế liệu

- Xác định giá vốn thực tế VT xuất kho

1. Phương pháp giá thực tế đích danh

2. Phương pháp bình quân gia quyền

• Theo đơn giá bình quân cố

định (bình quân cả kỳ dự trữ)

• Theo đơn giá bình quân liên hoàn

3. Phương pháp nhập trước, xuất trước (FIFO)

Ø Trường hợp 1: Nhập kho do mua ngoài

Trị giá vốn thực tế NK = Giá mua ghi trên hóa đơn + Các khoản thuế không được hoàn lại + Chi phí khác

liên quan trực tiếp đến mua VT - Chiết khấu thương mại, giảm giá hàng mua được hưởng (nếu có)

Lưu ý: - Giá mua trên hóa đơn được xác định tùy theo từng trường hợp:

+ TH VT mua vào được sử dụng cho đối tượng nộp thuế GTGT theo phương pháp khấu trừ thì giá mua

ghi trên HĐ là giá mua chưa có thuế GTGT

+ TH VT mua vào được sử dụng cho các đối tượng nộp thuế GTGT theo phương pháp trực tiếp; hoặc sử

dụng cho hoạt động sự nghiệp, phúc lợi, dự án,… thì giá mua ghi trên HĐ là bao gồm cả thuế GTGT (tổng giá thanh toán )

- Các khoản thuế không được hoàn lại: thuế NK, thuế TTĐB, thuế bảo vệ môi trường

- Chi phí khác liên quan trực tiếp đến mua VT bao gồm: chi phí vận chuyển, bốc dỡ, kiểm nhận, lưu kho, lưu bãi,…

• TH vật tư mua ngoài theo hình thức trả chậm, trả góp:

Trị giá vốn thực tế NK = Giá mua trả ngay tại thời điểm mua + Các khoản thuế không được hoàn lại + Chi

phí khác liên quan trực tiếp đến mua VT - Chiết khấu thương mại, giảm giá hàng mua nếu có

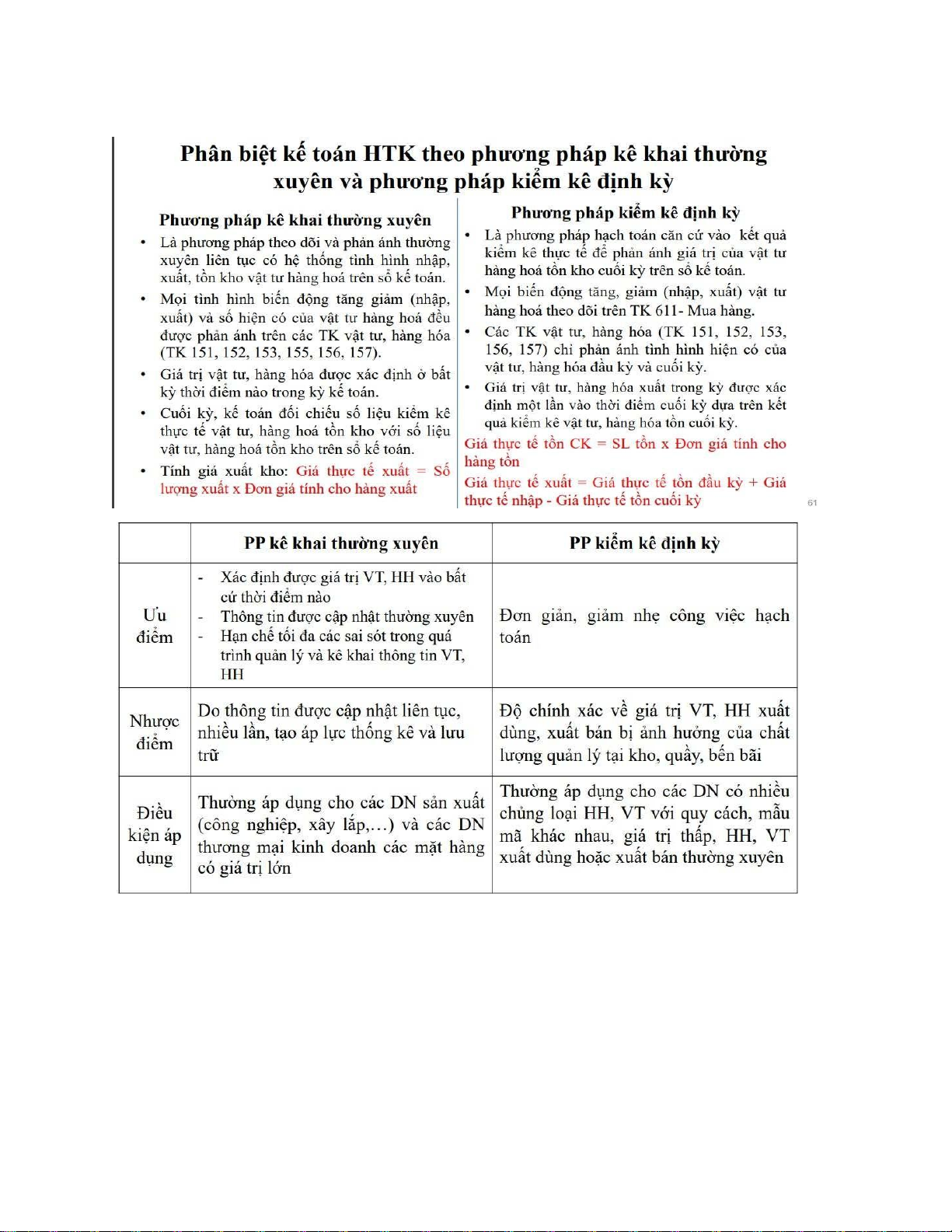

-PHÂN BIỆT KT HtK THEO PP KTTX VÀ KK ĐK

KẾ TOÁN TỔNG HỢP VẬT TƯ -một số trường hơp : +mua tra chậm,góp

+mua nội địa: hóa đơn so với hàng : cùng.về/ trc/sau

+tự chế biến,thuê gia công

+kiểm nhận thừa : vẫn nhập/phát hiện thừa nếu nhập số hàng ghi trên hóa đơn

+ kiểm nhận thiếu : trong/ngoài định mức

+ xuất kho ccdc phân bổ 1 lần/nhiều lần

+xuất ccdc : 1 lần/nhiều lần

CHƯƠNG 3 :KẾ TOÁN TSCD -KN,DD TSCD

-ĐÁNH GIÁ TSCD : KN,NT,ND ( GT BAN ĐẦU + TRONG QTR NẮM GIỮ)

-KT tổng hợp tăng tscd, khấu hao, sau ghi nhận ban đầu

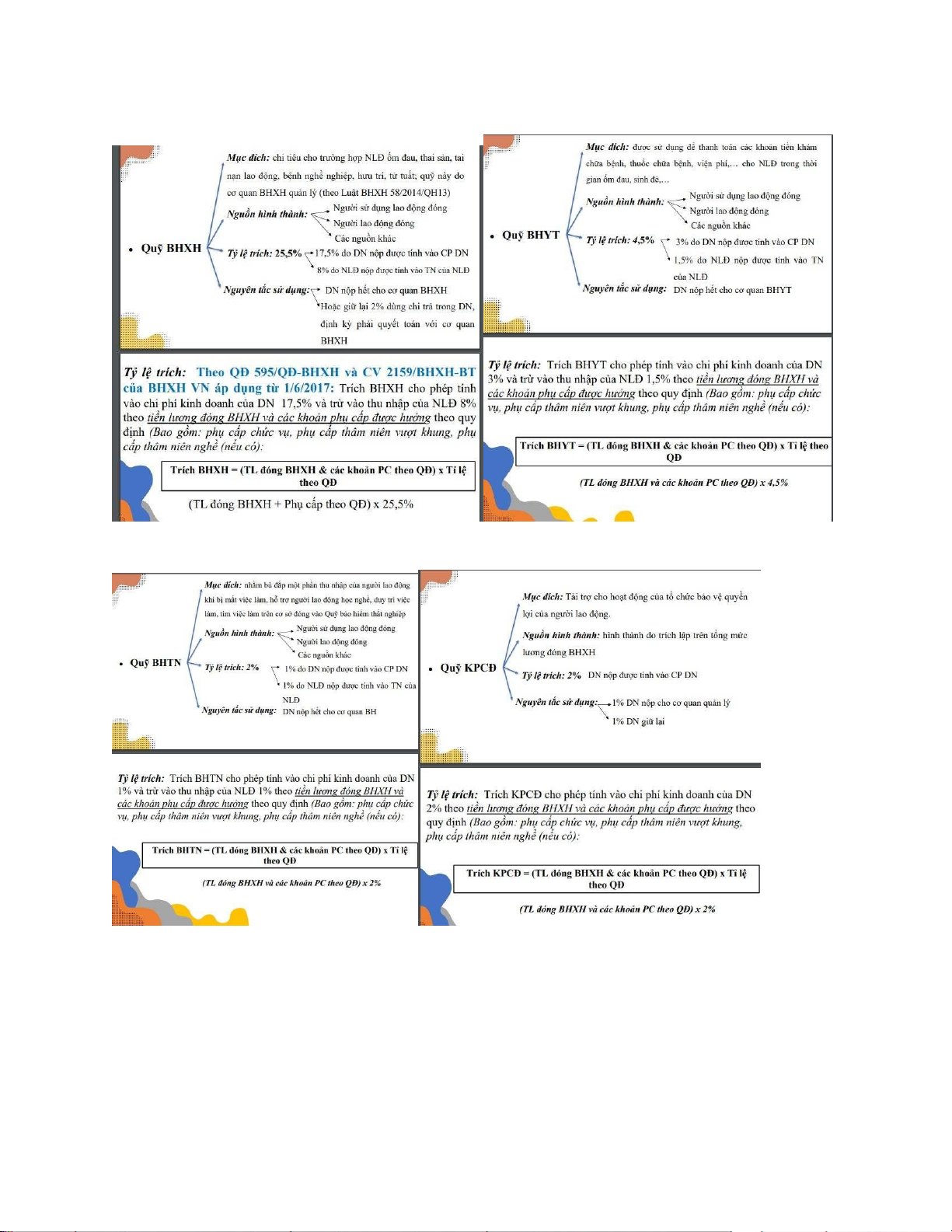

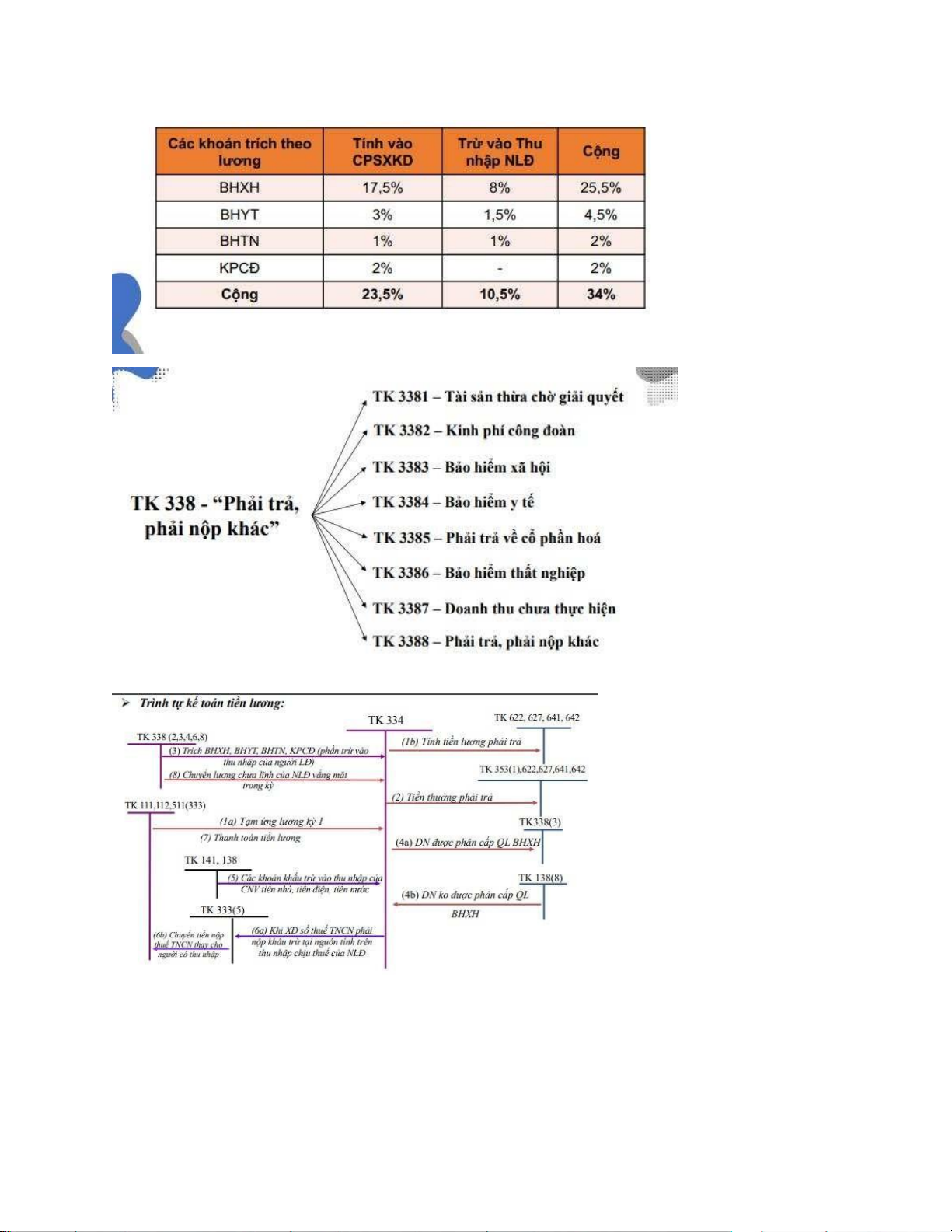

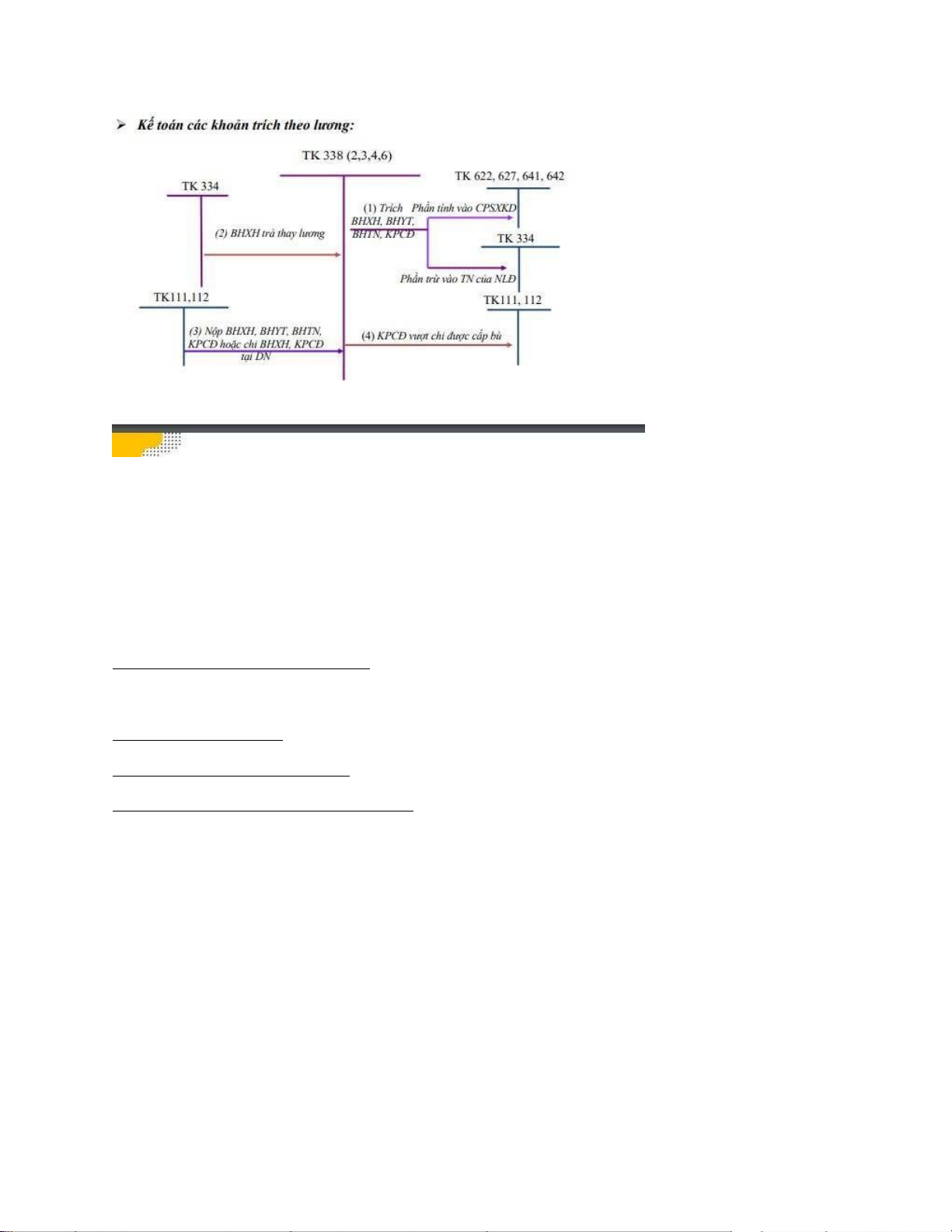

CHƯƠNG 4; KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG

CHƯƠNG 5 :KẾ TOÁN CP SX VÀ TÍNH GIÁ THÀNH SẢN PHẨM

CHƯƠNG 6 :KẾ TOÁN BÁN HÀNG, XDD KQKD VÀ PHÂN PHỐI KQKD

CHƯƠNG 7 :BÁO CÁC TÀI CHÍNH

CƠ SỞ LẬP BCKQHDKD ,pp lập +19 chỉ tiêu ở slide BCDKT :cơ sở,pp lập :

+ Có 214,229 => ghi ts, ghi âm

+nợ 4112.412,413,421 ghi nv=> ghi âm + TSCDHH, +CHI tiêu tiền 111,112,113 +131,331

+HTK( sct từ 151-158),Dự phòng gg htk tk 2294( ghi âm ) +334.338

Document Outline

- Các nguyên tắc kế toán

- NGUYÊN TẮC HẠCH TOÁN VỐN = TIỀN

- TRÌNH TỰ KẾ TOÁN TGNH

- TRÌNH TỰ KẾ TOÁN LIÊN QUAN TIỀN ĐÁNG CHUYỂN

- KHÁI NIỆM,ĐẶC ĐIỂM NL,VL

- KN ,DD CCDC

- CHƯƠNG 3 :KẾ TOÁN TSCD

- CHƯƠNG 4; KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG