Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

➢ Trường hợp đơn vị kế toán, đơn vị hạch toán phụ thuộc (sau đây gọi tắt là đơn vị) sử dụng các chứng từ kế toán in sẵn, thì phải thực hiện bảo quản cẩn thận, không được để hư hỏng, mục nát.

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 10 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Tổ chức kế toán 17 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

1. Các vấn đề về kế toán HCSN

2. Khái quát về chế độ kế toán HCSN

- Nhiệm vụ cơ bản của kế toán

• Lựa chọn, xác định, thu thập các thông tin kinh tế, xử

lý thông tin, cung cấp thông tin theo quy định.

• Phân tích, ghi chép, phản ánh, và tổng hợp chính xác,

đầy đủ, kịp thời, một cách có hệ thống tình hình luân

chuyển, sử dụng các loại TS, tình hình sử dụng kinh

phí, tình hình hoạt động và kết quả SXKD của đơn vị.

• Kiểm tra, kiểm soát, kế toán tình hình sử dụng kinh

phí, thu, chi NSNN tại đơn vị.

• Theo dõi, kiểm soát tình hình phân phối kinh phí cho

các đơn vị, dự toán thu chi, BCQT NSNN và các BC

khác của các đơn vị cấp dưới.

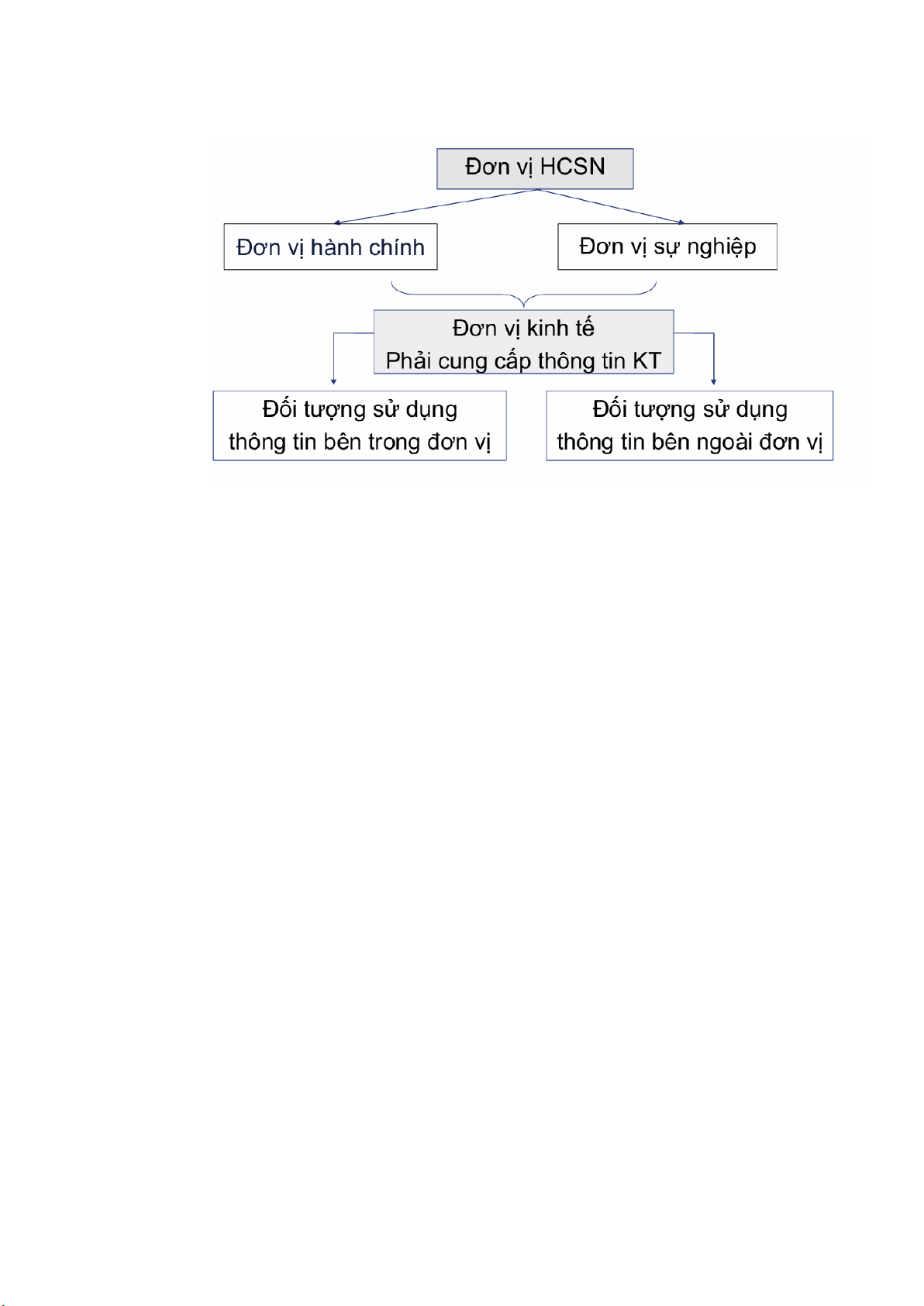

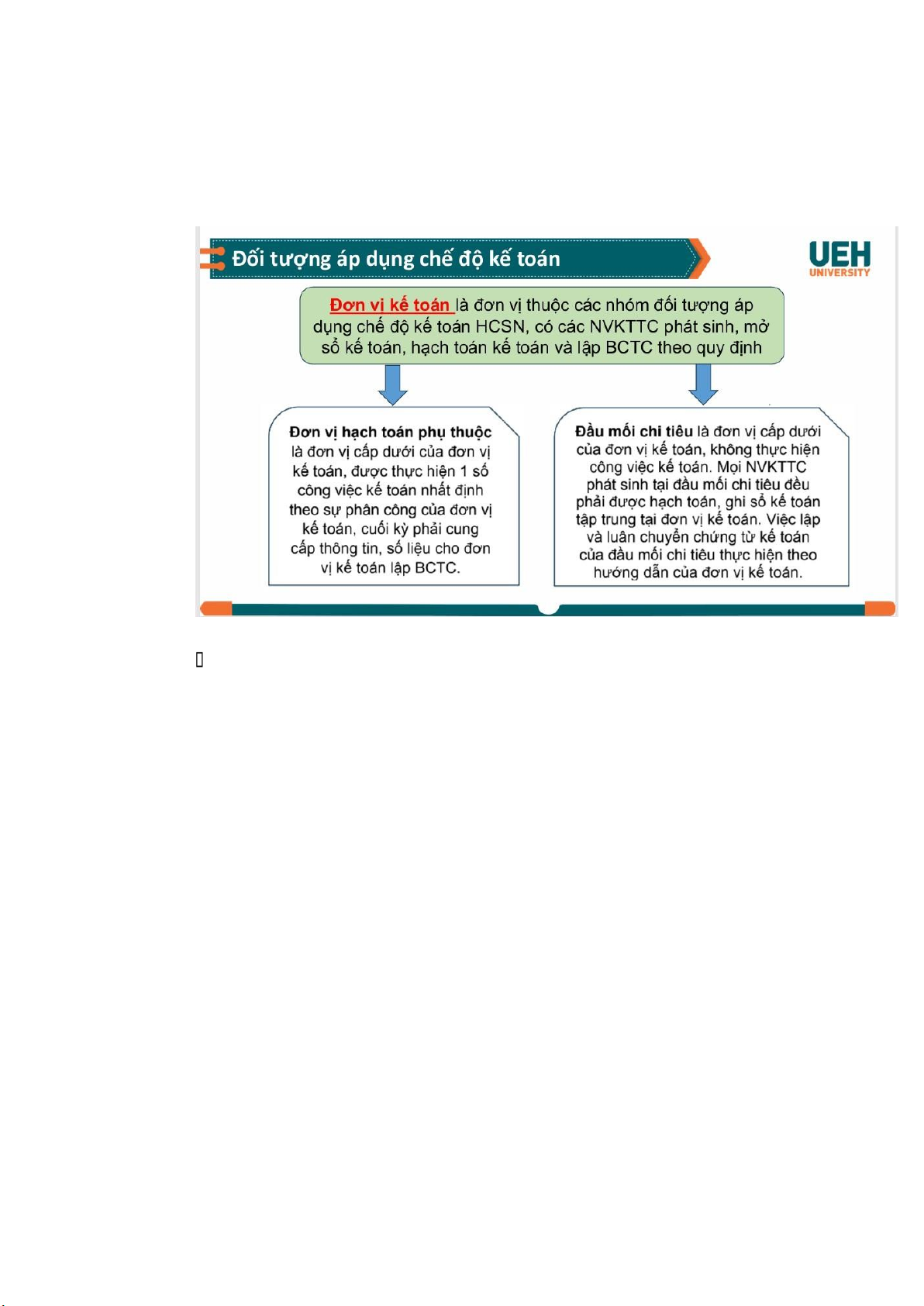

3. Đối tượng áp dụng chế độ kế toán

i. CQNN và các tổ chức, CQ, đơn vị thực hiện cơ chế tài

chính của ĐVSNCL (trừ UBNDxã, phường, thị trấn).

ii. ĐVSNCL (trừ ĐVSNCL tự đảm bảo chi thường xuyên

và chi đầu tư được áp dụng chế độ kế toán DN).

iii. Tổ chức chính trị, tổ chức chính trị- xã hội, MTTQVN

và các đơn vị khác sử dụng NSNN.

iv. Đơn vị được giao quản lý, ghi sổ kế toán TS KCHTtheo

PL về quản lý, sử dụng TS công.

v. Các đơn vị khác không phải là đơn vị sử dụng NSNN

có thể áp dụng chế độ kế toán HCSN phù hợp với hoạt động của mình - Đơn vị kế toán

Tùy theo quy mô tổ chức bộ máy và tính chất hoạt động

Đơn vị kế toán có thể tổ chức hạch toán phụ thuộc,

đầu mối chi tiêu trực thuộc đảm bảo nguyên tắc: tinh gọn, hiệu quả

4. Đối tượng kế toán HCSN - Đối tượng kế toán

• Tiền, vật tư, TSCĐ; TS công; Nguồn KP; quỹ

• Các khoản thanh toán trong và ngoài đơn vị kế toán

• Thu, chi và xử lý chênh lệch thu, chi hoạt động

• Thu, chi và kết dư NSNN

• Đầu tư tài chính, tín dụng nhà nước; Nợ và xử lý công

• TS, khoản phải thu, nghĩa vụ phải trả khác liên quan đơn vị kế toán - Yêu cầu kế toán

Đáp ứng 7 yêu cầu, tổ chức kế toán phù hợp với mục lục NSNN • Trung thực • Khách quan • Đầy đủ • Kịp thời • Dễ hiểu

• Có thể so sánh được • Công khai - Mục lục NSNN

Hệ thống MLNSNN là bảng phân loại các khoản thu, chi NSNN theo:

• Cơ quan chủ quản: Danh mục mã số Chương Mã

022: Bộ GD&ĐT; 422: Sở GD&ĐT; 622: phòng

GD&ĐT; 822: trường Mầm non, nhà trẻ

• Ngành kinh tế: Danh mục mã số loại, khoản Loại

490 GD&ĐT : Khoản 502: đào tạo đại học, 503: đào tạo sau đại học

• Nội dung kinh tế (nội dung thu, chi NS): Danh mục

mã số mục, tiểu mục, nhóm, tiểu nhóm

Mục 6000, tiểu mục 6002 lương tập sự, công

chức dự bị: Nhằm phục vụ cho công tác lập, chấp

hành, kế toán, quyết toán NSNN và phân tích các

hoạt động kinh tế, tài chính thuộc khu vực Nhà nước. - Nguyên tắc kế toán

Tuân thủ 8 nguyên tắc cụ thể

• Cơ sở dồn tích: Các nghiệp vụ kinh tế tài chính được

ghi nhận vào thời điểm phát sinh không phải vào thời

điểm thực thu, thực chi tiền

• Cơ sở tiền mặt: Các nghiệp vụ kinh tế tài chính được

ghi nhận vào thời điểm thực thu, thực chi tiền

• Hoạt động liên tục: BCTC phải được thành lập trên cơ

sở giả định là đơn vị đang hoạt động liên tục và sẽ

tiếp tục hoạt động bình thường trong tương lai gần

• Giá gốc: Tài sản phải được ghi nhận theo giá gốc – là

số tiền thực tế đã chi hoặc sẽ chi để có được đối

tượng kế toán là các loại TS khác nhau

• Phù hợp: Việc ghi nhận khoản thu phải phù hợp với nhau

• Nhất quán: Chính sách, phương pháp kế toán mà đơn

vị sử dụng phải nhất quán ít nhất trong 1 kỳ kế toán năm

• Thận trọng: Là việc xem xét, cân nhắc, phán đoán để

lập các ước tính kế toán trong điều kiện không chắc chắn

• Trọng yếu: Thông tin được coi là trọng yếu trong

trường hợp: Thiếu thông tin đó hoặc thông tin đó

không chính xác sẽ làm sai lệch đáng kể BCTC, làm

ảnh hưởng đến quyết định của người sử dụng BCTC

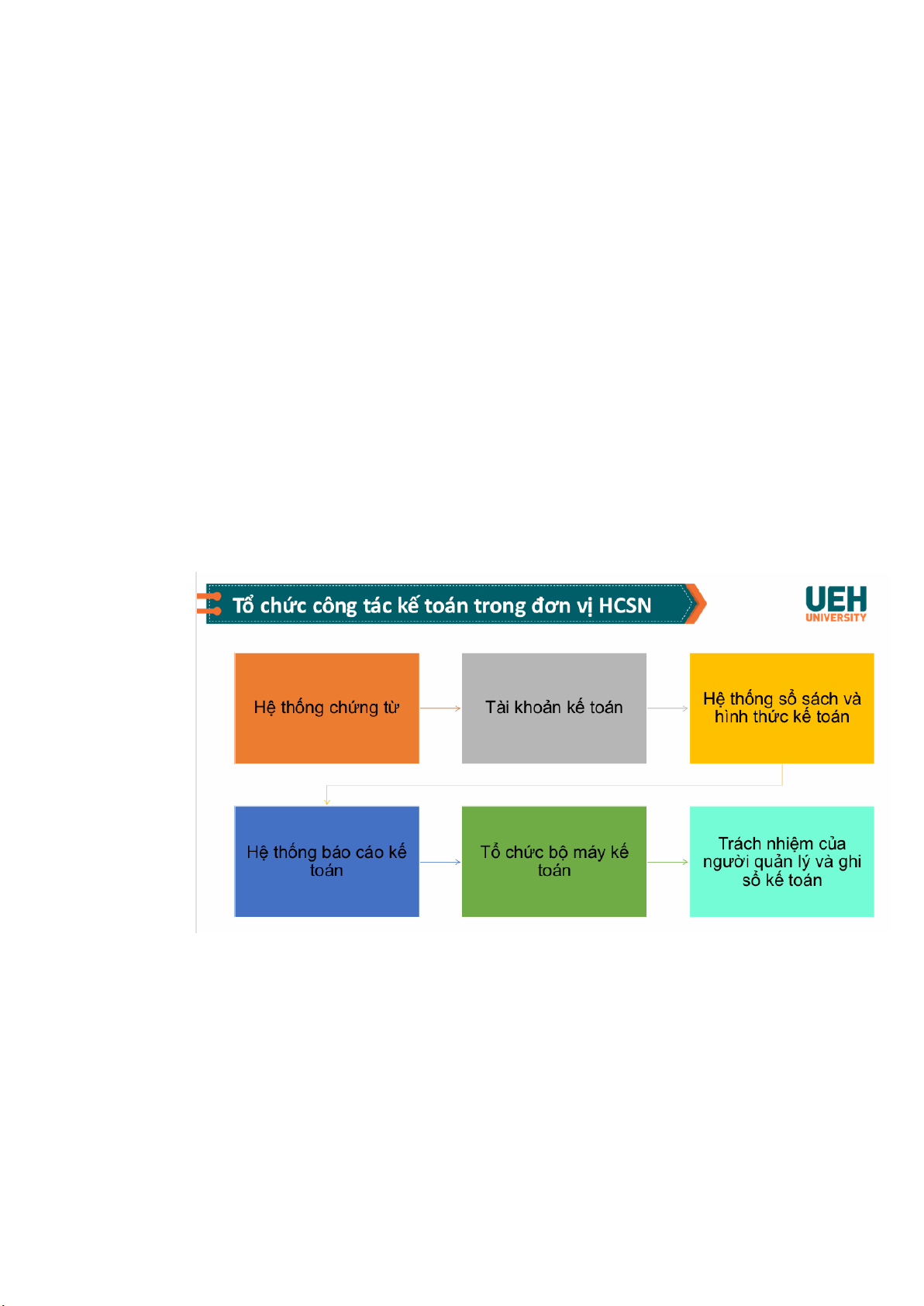

5. Tổ chức công tác kế toán trong đơn vị HCSN

- Theo quy định Luật Kế toán Việt Nam hiện nay, nội dung

công tác kế toán gồm 2 nhóm mục chính như sau:

• Chứng từ - tài khoản kế toán; sổ và hình thức sổ kế

toán; báo cáo kế toán; kiểm tra kế toán, kiểm kê tài

sản, bảo quản, lưu trữ tài liệu kế toán

• Công việc kế toán khi đơn vị kế toán chia, tách, hợp

nhất, sáp nhập, chuyển đổi loại hình – hình thức sở

hữu, giải thể, chấm dứt hoạt động, phá sản

Hệ thống chứng từ kế toán

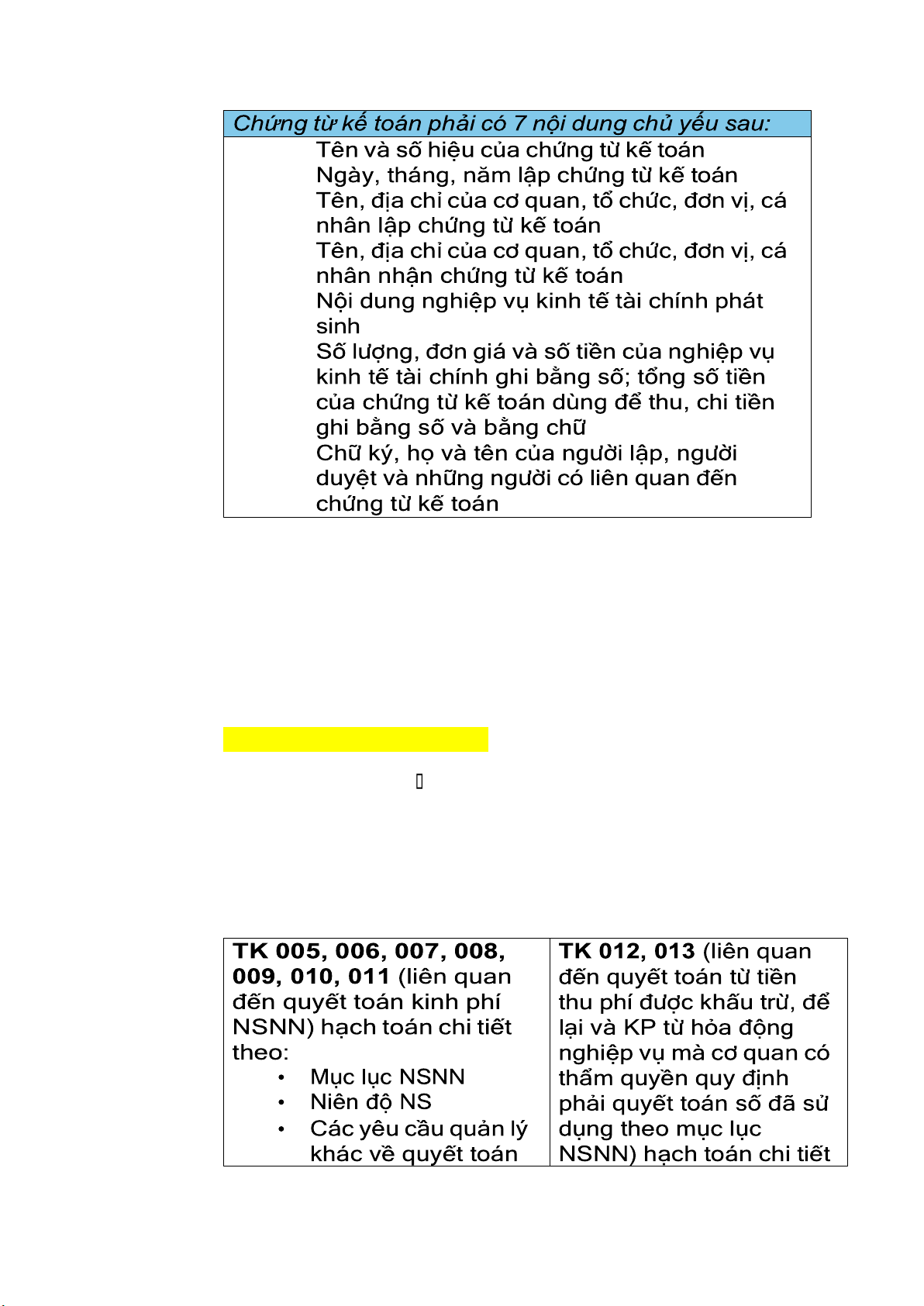

➢ Kế toán được tự thiết kế chứng từ kế toán, trừ

trường hợp đã có quy định mẫu biểu chứng từ kế

toán tại các văn bản pháp luật có liên quan

➢ Chứng từ kế toán do đơn vị tự thiết kế phải phản

ánh đúng bản chất của nghiệp vụ kinh tế tài chính

phát sinh, tuân thủ các nội dung quy định tại Luật

Kế toán số 88/2025/QH13 (theo nội dung điều 16) - - - - - - -

➢ Trường hợp đơn vị kế toán, đơn vị hạch toán phụ

thuộc (sau đây gọi tắt là đơn vị) sử dụng các chứng

từ kế toán in sẵn, thì phải thực hiện bảo quản cẩn

thận, không được để hư hỏng, mục nát.

Hệ thống tài khoản kế toán

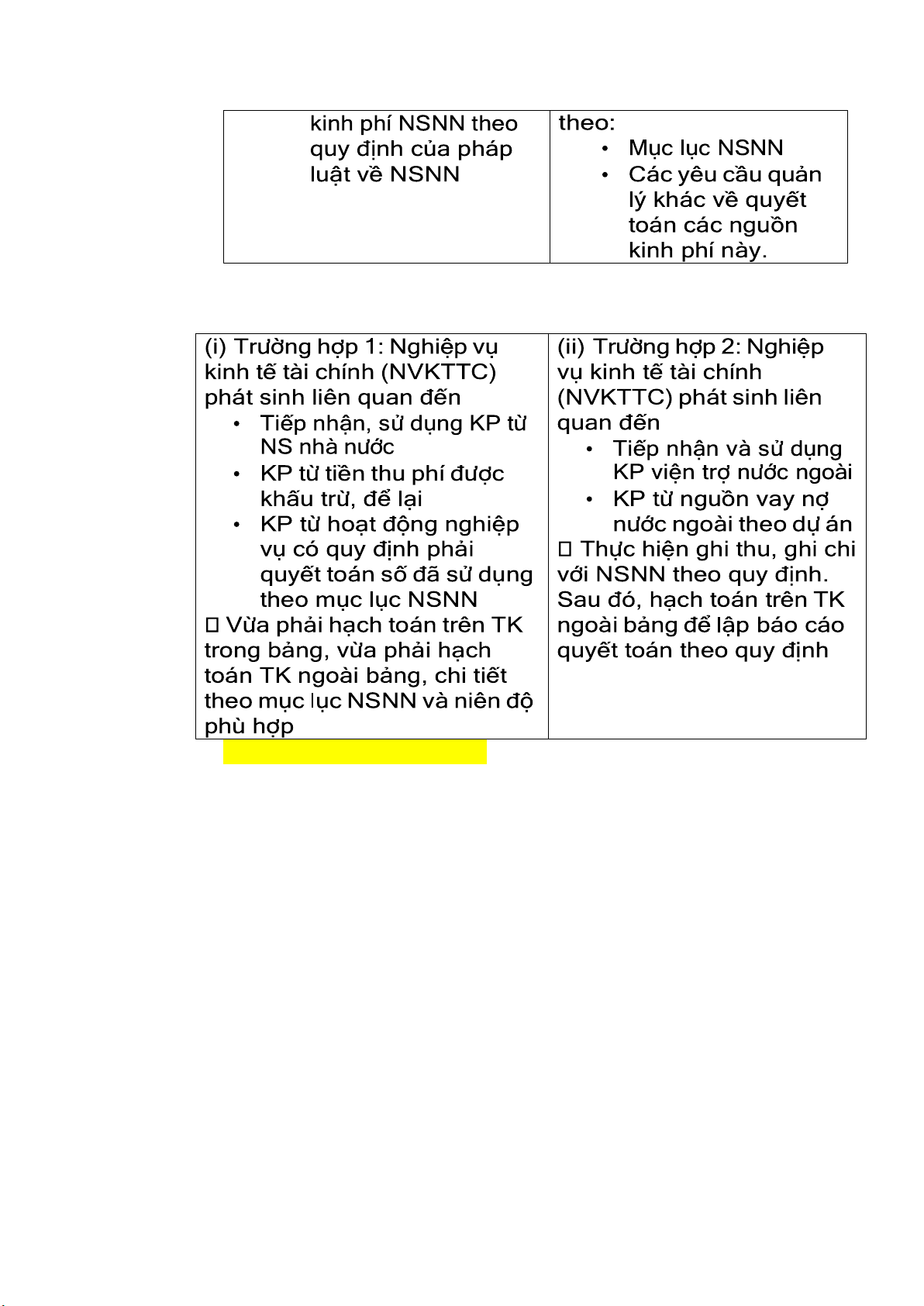

(*) Tài khoản ngoài bảng

- Tài khoản loại 0 được hạch toán đơn (ghi đơn)

- Các TK 005, 006, 007, 008, 009, 010, 011, 012, 013

phản ánh việc nhận và sử dụng kinh phí mà cuối năm

đơn vị phải quyết toán số đã sử dụng chi tiết theo

mục lục NSNN, làm cơ sở để lập báo cáo quyết toán

- 2 trường hợp có liên quan đến quy định về TK kế

toán đối với các loại hoạt động khác như sau:

(*) Tài khoản trong bảng

- Gồm TK từ loại 1 đến 9

+ Loại 1: Tiền; đầu tư tài chính; các khoản phải thu; hàng tồn kho

+ Loại 2: TSCĐ; XDCB; CP trả trước; Đặt cọc, ký quỹ, ký cược.

+ Loại 3: Các khoản phải trả

+ Loại 4: Nguồn vốn kinh doanh và các quỹ

+ Loại 5: Các khoản thu và doanh thu

+ Loại 6: Các khoản chi phí + Loại 7: Doanh thu khác + Loại 8: Chi phí khác

+ Loại 9: Xác định kết quả

TK được hạch toán kép (ghi kép)

- Phản ánh tình hình TS, nguồn vốn, doanh thu, chi

phí, xác định kết quả hoạt động của đơn vị trong kỳ

kế toán, làm cơ sở để lập BCTC.

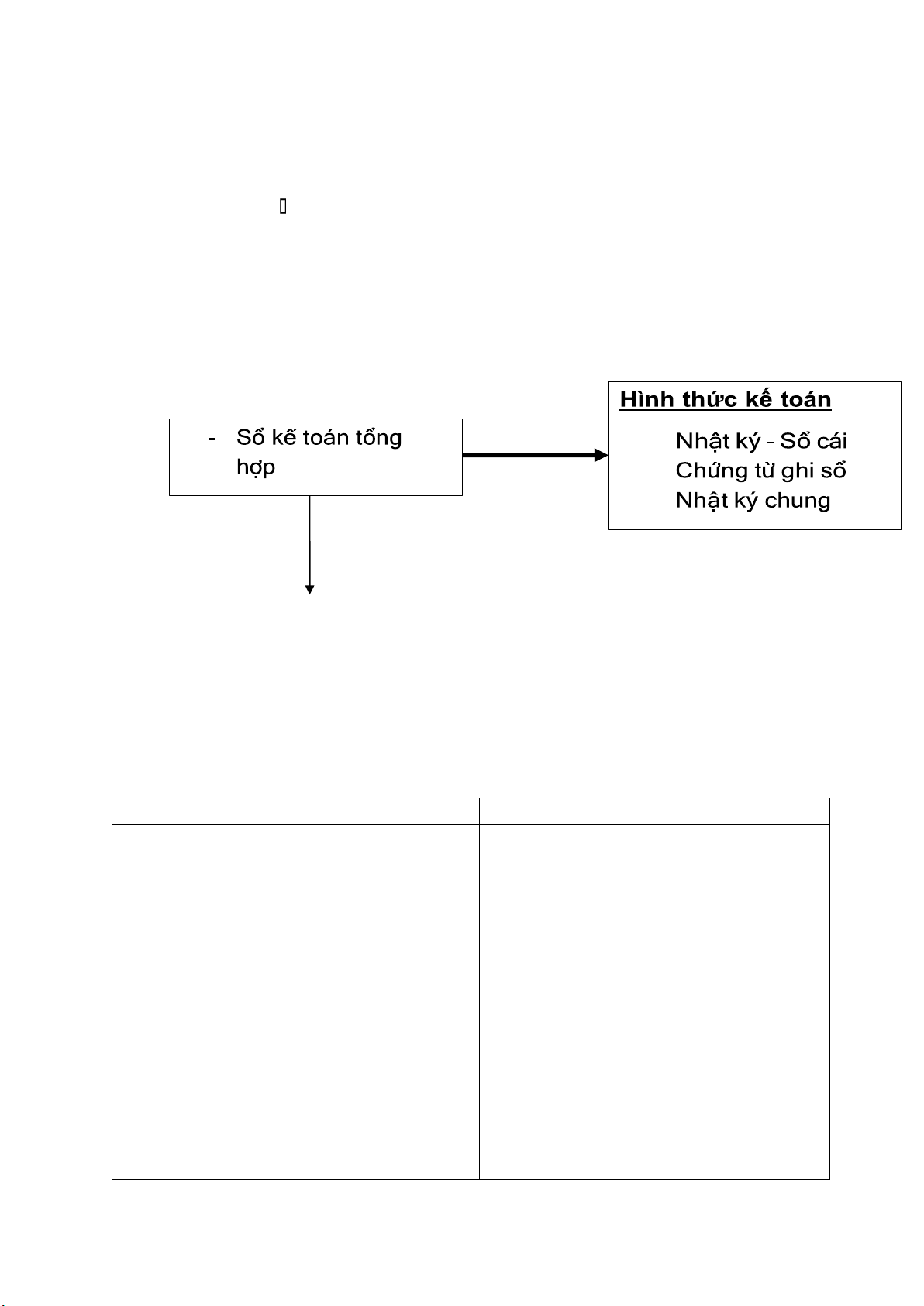

Hệ thống sổ kế toán Phân loại sổ kế toán - - -

1. Trách niệm của người quản lý và ghi sổ kế toán 2. Mở sổ kế toán 3. Ghi sổ kế toán 4. Khóa sổ kế toán 5. Kỳ khóa sổ

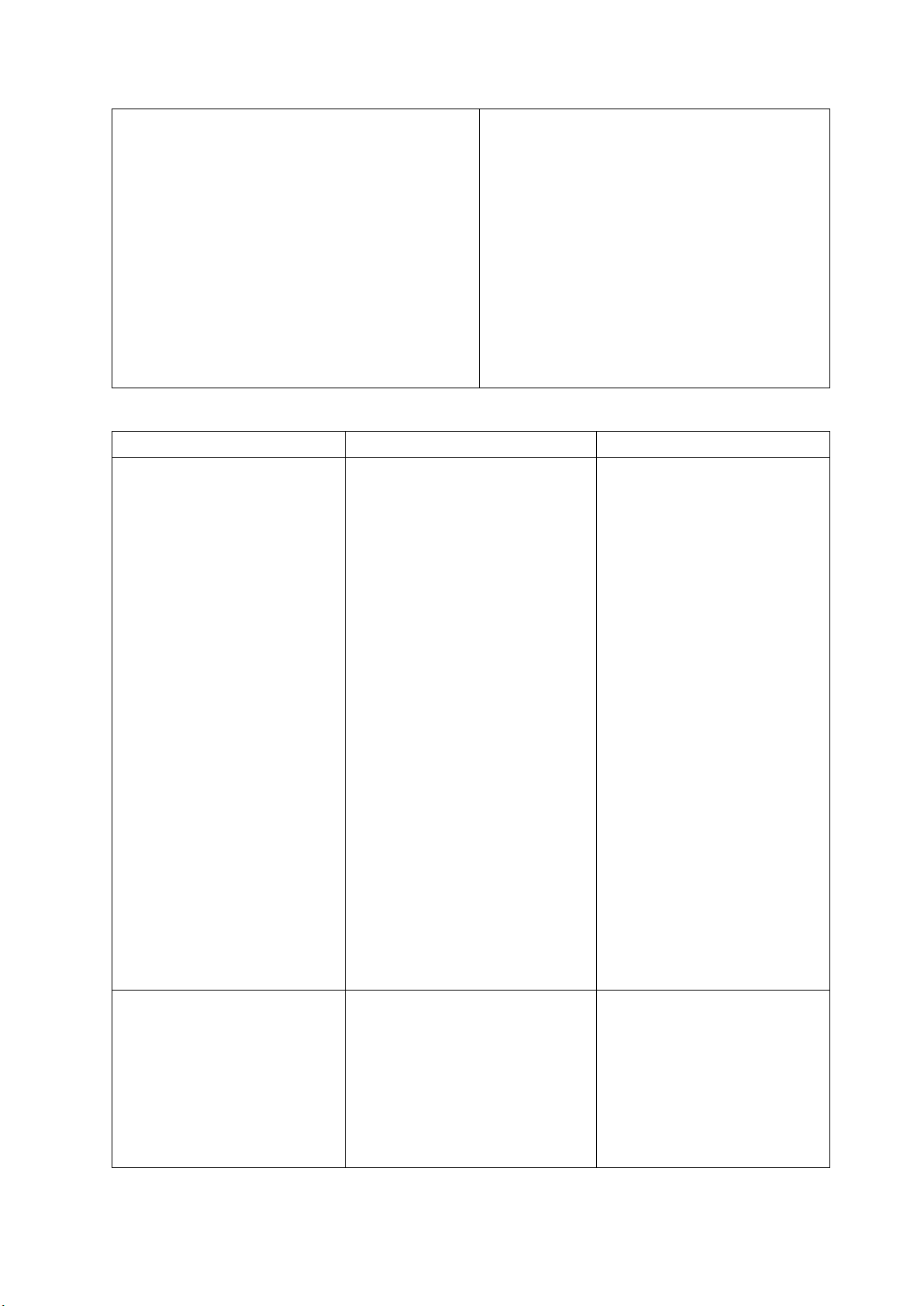

6. Quy định về sửa chữa thông tin, số liệu trên sổ kế toán (i) Sổ kế toán tổng hợp

(ii) Sổ kế toán chi tiết - Ghi sổ tổng hợp các

- Ghi chi tiết các nghiệp vụ NVKTTC phát sinh theo

kinh tế phát sinh theo yêu

trình tự thời gian hoặc theo

cầu quản lý mà sổ kế toán nội dung kinh tế

tổng hợp chưa thể hiện

- Có thể kết hợp ghi sổ theo đầy đủ.

thời gian với phân loại - Số liệu cung cấp:

nghiệp vụ kinh tế phát sinh ▪ Thông tin cụ thể theo nội dung kinh tế khi phục vụ cho việc cần thiết. quản lý đơn vị

▪ Việc tính, lập các chỉ tiêu trên BCTC và Báo cáo quyết toán kinh phí hoạt động

- Đơn vị có thể bổ sung

thông tin trên sổ, thẻ kế

toán chi tiết theo yêu cầu

quản lý và hạch toán từng

đối tượng kế toán để phục vụ lập BCTC, BCQT KPHĐ

và các yêu cầu quản lý khác.

- Thông tin trên sổ, thẻ kế

toán chi tiết phải khớp

đúng với sổ kế toán tổng hợp.

Hệ thống báo cáo kế toán BCQT KPHĐ BCTC Mục đích

- Đánh giá tình hình Cung cấp thông tin chấp hành các kinh tế, tài chính quy định của chủ yếu cho việc

pháp luật về quản đánh giá tình hình lý, sử dụng kinh và thực trạng của

phí hoạt động của đơn vị cho các đối đơn vị. tượng bên ngoài và - Làm căn cứ để cơ bên trong đơn vị. quan có thẩm quyền, đơn vị cấp trên, và lãnh đạo đơn vị kiểm tra, giám sát, điều hành hoạt động. - Là căn cứ để thực hiện việc quyết toán thu, chi ngân sách nhà nước và điều chỉnh, bổ sung dự toán cho năm tiếp theo. Đối tượng lập

Đơn vị sử dụng NSNN - Doanh nghiệp (lập theo Thông tư 2000/2014/TT- BTC) - Đơn vị HCSN (lập theo Thông tư 24/2024/TT- BTC hoặc Thông tư 107/2017/TT- BTC trước đó) Nội dung chính - Tình hình thu được trình bày theo các nguồn (thu từ ngân sách nhà nước, thu từ hoạt động sản xuất, kinh doanh, dịch vụ...). - Tình hình chi được trình bày chi tiết theo Mục lục Ngân sách Nhà nước (chương, loại, khoản, mục, tiểu mục). - Kết quả quyết toán (số dư kinh phí chưa sử dụng). Kỳ báo cáo Kỳ kế toán năm Kỳ kế toán năm (bắt buộc) Có thể lập thêm báo cáo giữa niên độ (quý, bán niên) tùy theo quy định của PL hoặc yêu cầu quản lý Cơ sở lập Số liệu kế toán sau Số liệu kế toán sau khóa sổ, có đối khóa sổ (trên sổ kế

chiếu với Kho bạc toán, bảng cân đối

Nhà nước (đối với tài khoản). NSNN). Mẫu biểu

Mẫu B01/BCQT (Ban Bảng cân đối tài hành theo Thông tư chính (B01/BCTC),

24/2024/TT-BTC hoặc Báo cáo kết quả Thông tư hoạt động 107/2017/TT-BTC (B02/BCTC),... trước đó) Nguyên tắc và yêu Nhấn mạnh việc Nhấn mạnh sự cầu

tuân thủ dự toán và trung thực, hợp Mục lục Ngân sách lý theo Chuẩn mực Nhà nước. Kế toán.

6. Tổ chức bộ máy kế toán

Document Outline

- 1. Các vấn đề về kế toán HCSN

- 3. Đối tượng áp dụng chế độ kế toán

- 4. Đối tượng kế toán HCSN

- 5. Tổ chức công tác kế toán trong đơn vị HCSN

- Hệ thống chứng từ kế toán

- Hệ thống tài khoản kế toán

- Hệ thống sổ kế toán