Đề cương mônThương mại điện tử - Trường Đại học lao động - xã hội.

Thứhai, giao dịch bảo đảm vô hiệu khônglàm chấm dứt hiệu lực của hợp đồng chovay, bên vayvẫnphảitiếp tụcthựchiệncácnghĩavụcủahợpđồngvay.Quyđịnhnàynhưmộtsựcam kết của các nhà làm luật bảo vệ quyền lợi của bên cho vay, kể cả trong trường hợp giao dịch bảo đảm bị vô hiệu. Đề cương mônThương mại điện tử - Trường Đại học lao động - xã hội.

.. Tài liệu được sưu tầm gồm 44 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Luật ngân hàng(LNH101) 46 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

1. Phân biệt hoạt động kinh doanh ngân hàng với các hoạt động kinh doanh khác trong nền

kinh tế?......................................................................................................................................2

2. Những đặc điểm của hoạt động kinh doanh ngân hàng có ảnh hưởng gì tới việc nhà nước

sử dụng pháp luật điều chỉnh các quan hệ xã hội phát sinh trong lĩnh vực ngân hàng?....................2

3. Nêu và phân tích ví dụ để chứng minh vai trò của nhà nước trong lĩnh vực ngân hàng?..............3

4. Tìm hiểu sự tương đồng và khác biệt giữa Luật ngân hàng và các ngành luật: Luật tài

chính, Luật thương mại, Luật hành chính, Luật dân sự?..................................................................3

5. Phân tích vị trí pháp lý của Ngân hàng nhà nước Việt Nam?......................................................4

6. Tìm hiểu sự tương đồng và khác biệt giữa Ngân hàng nhà nước Việt Nam và các Bộ quản

lý chuyên ngành khác?...................................................................................................................5

(khó) 7. Bộ máy lãnh đạo, điều hành Ngân hàng nhà nước Việt Nam? Vị trí pháp lý của Hội

đồng tư vấn chính sách tiền tệ Quốc gia?.......................................................................................6

8. Phân tích các chức năng của Ngân hàng nhà nước Việt Nam?...................................................7

9. Nội dung các hình thức tái cấp vốn của Ngân hàng nhà nước Việt Nam?...................................7

10. Các công cụ của Ngân hàng nhà nước Việt Nam để thực hiện chính sách tiền tệ quốc gia?

.................................................................................................................................................... 8

11. Phát hành tiền là gì? Phân tích thẩm quyền phát hành tiền của Ngân hàng nhà nước Việt

Nam theo pháp luật hiện hành ?....................................................................................................9

12. Phân tích hoạt động thanh tra ngân hàng của Ngân hàng nhà nước Việt Nam theo pháp

luật hiện hành?.......................................................................................................................... 10

13. Những dấu hiệu để nhận dạng các loại tổ chức tín dụng? Các loại ngân hàng?....................10

14. Các loại hình tổ chức tín dụng theo pháp luật Việt Nam?....................................................11

15. So sánh sự giống và khác nhau giữa tổ chức tín dụng là ngân hàng với tổ chức tín dụng

phi ngân hàng............................................................................................................................ 12

16. Thẩm quyền cấp và thu hồi giấy phép thành lập đối với các tổ chức tín dụng?....................13

17. Điều kiện để được cấp giấy phép thành lập và hoạt động đối với tổ chức tín dụng, giấy

phép hoạt động của ngân hàng đối với tổ chức khác?................................................................13

18. Trình bày cơ cấu tổ chức, quản trị, điều hành của các tổ chức tín dụng?..............................14

19. Thế nào là kiểm soát đặc biệt với tổ chức tín dụng? Trình tự tiến hành kiểm soát đặc biệt?

.................................................................................................................................................. 14

20. Các quy định pháp lý về giải thể, phá sản tổ chức tín dụng?................................................15

21. Tổ chức tín dụng bị thu hồi giấy phép thành lập và hoạt động trong những trường hợp

nào?...........................................................................................................................................16

22. Phân biệt các hình thức cấp tín dụng của tổ chức tín dụng với các hình thức hoạt động tín

dụng của các chủ thể khác?....................................................................................................... 16 1

23. Các hình thức cấp tín dụng của tổ chức tín dụng? Nội dung pháp luật về hoạt động tín

dụng của tổ chức tín dụng?........................................................................................................17

24. Tín dụng là gì? Phân biệt tín dụng ngân hàng với tín dụng thương mại?..............................18

25. Các nguyên tắc hoạt động tín dụng của các tổ chức tín dụng?.............................................19

(Còn ý thủ tục giao kết HĐ tín dụng) 26. Khái niệm hợp đồng tín dụng và trình tự, thủ tục

giao kết hợp đồng tín dụng?.......................................................................................................20

27. Chủ thể, điều kiện của chủ thể hợp đồng tín dụng?..............................................................21

28. Thế nào là bảo đảm tiền vay? Nêu khái quát về các biện pháp bảo đảm tiền vay?...............22

29. Quy định pháp lý về cho vay có bảo đảm bằng tài sản của bên thứ ba?...............................24

30. Bảo lãnh ngân hàng là gì? Bảo lãnh ngân hàng có phải một nghiệp vụ tín dụng hay

không?.......................................................................................................................................24

31. Cho thuê tài chính là gì? So sánh với cho thuê tài sản trong pháp luật dân sự?....................25

32. Quyền và nghĩa vụ các bên trong quan hệ cho thuê tài chính?.............................................27

33. Pháp luật về dịch vụ thanh toán là gì?..................................................................................28

34. Phân biệt hoạt động thanh toán qua trung gian thanh toán với các hình thức thanh toán

khác trong nền kinh tế?..............................................................................................................29

35. Cơ cấu chủ thể, quyền, nghĩa vụ của chủ thể khi mở và sử dụng tài khoản tại ngân hàng?

.................................................................................................................................................. 30

36. Các hình thức thanh toán qua trung gian thanh toán?...........................................................31

37. Pháp luật về thanh toán bằng Séc?....................................................................................... 32

38. Pháp luật về thanh toán bằng Hối phiếu?.............................................................................34

39. Pháp luật về thanh toán bằng L/C?.......................................................................................35

40. Khái niệm ngoại hối và tỷ giá hối đoái?...............................................................................36

41. Cơ sở để xác định tỷ giá hối đoái?.......................................................................................36

42. Cơ quan quản lý nhà nước về ngoại hối?.............................................................................36

43. Nội dung chế độ quản lý nhà nước về ngoại hối?.................................................................38

44. Hợp đồng mua bán ngoại tệ là gì? Các loại hợp đồng mua bán ngoại tệ theo pháp luật hiện

hành?.........................................................................................................................................38

45. Các loại hình tổ chức tín dụng nước ngoài theo pháp luật Việt Nam?..................................38

46. Đặc điểm, hoạt động của tổ chức tín dụng vi mô?................................................................38

47. Nội dung của pháp luật về hoạt động bao thanh toán của tổ chức tín dụng ở Việt Nam? 39

48. Nội dung của pháp luật về phát hành thẻ của tổ chức tín dụng ở Việt Nam?........................40

49. Các phương thức xử lý tài sản bảo đảm tiền vay tại tổ chức tín dụng?.................................41

50. Mối quan hệ giữa hợp đồng bảo đảm tiền vay và hợp đồng tín dụng khi một trong hai bị

vô hiệu?.....................................................................................................................................42 2

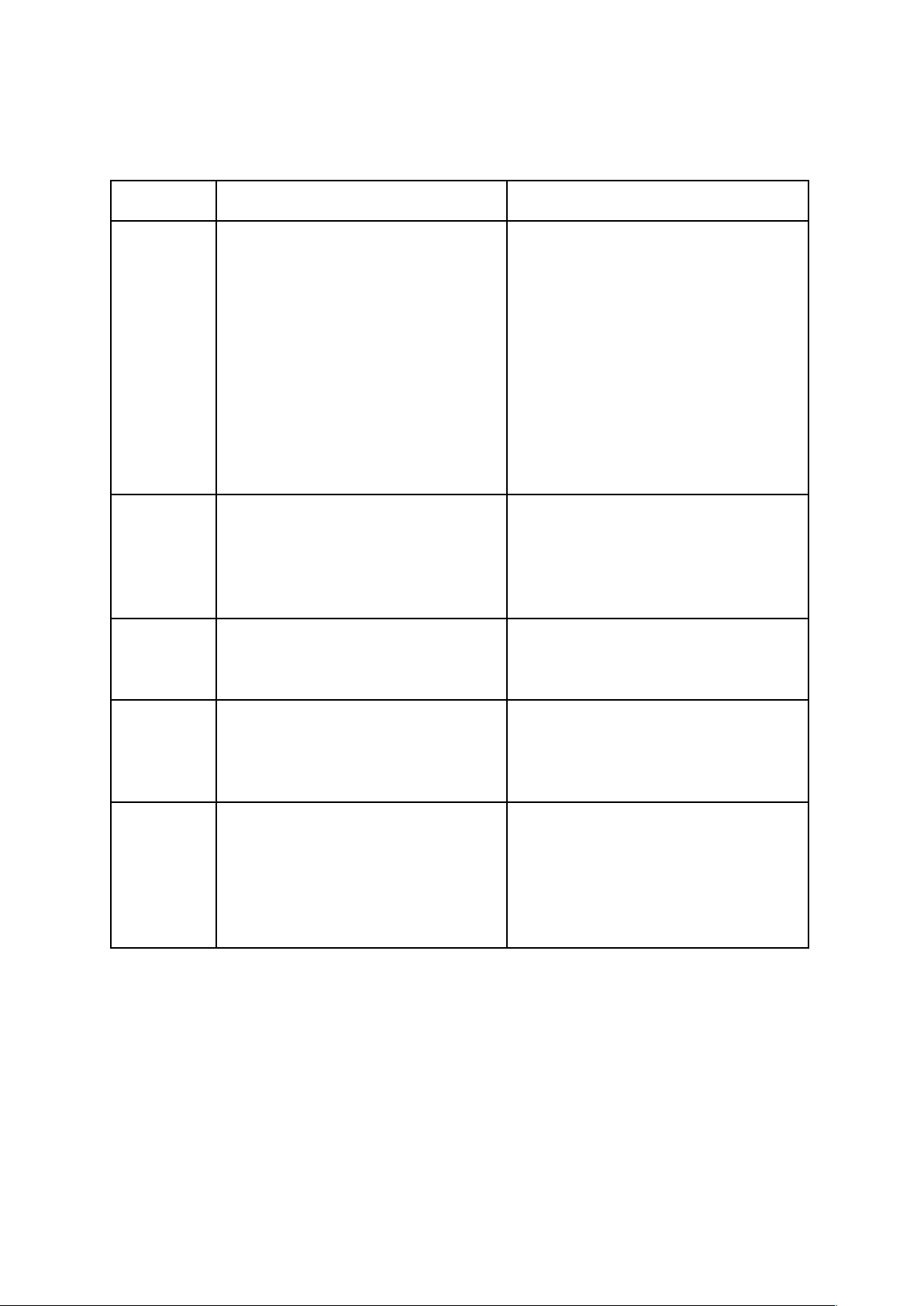

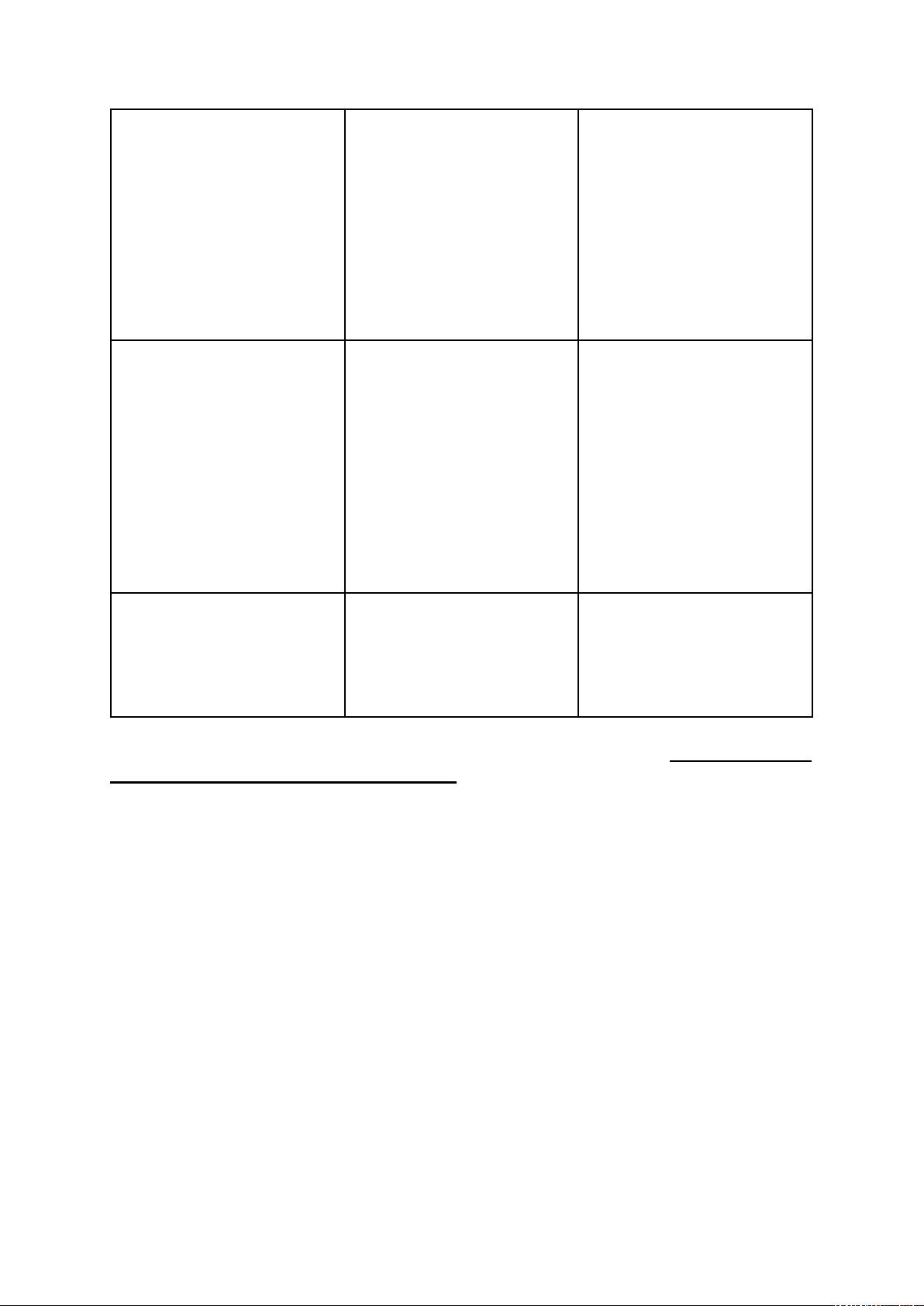

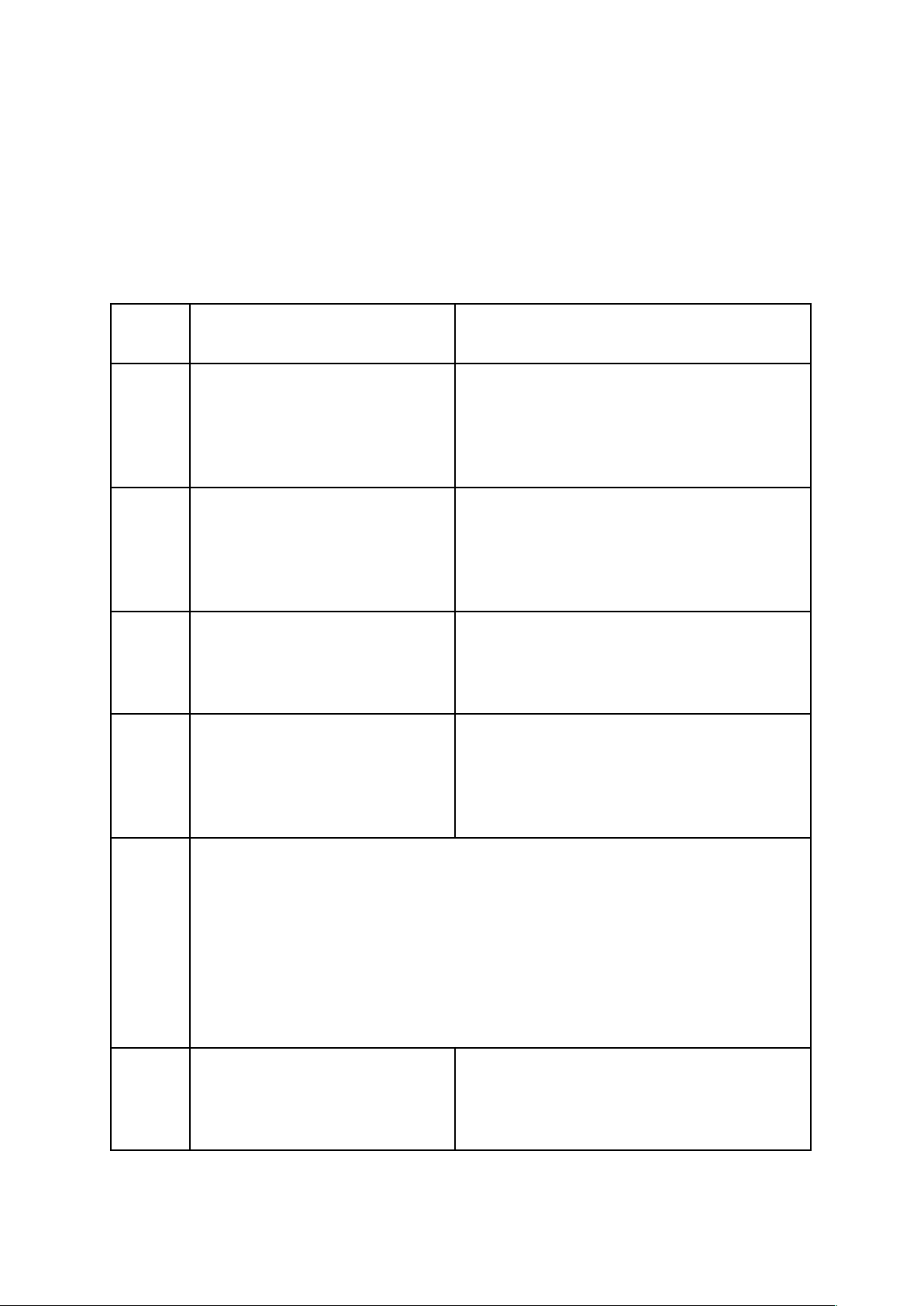

1. Phân biệt hoạt động kinh doanh ngân hàng với các hoạt động kinh doanh khác trong nền kinh tế? Tiêu chí

Hoạt động ngân hàng

Hoạt động kinh doanh

Khái niệm : Tại điều 6 Luật Ngân Khái niệm

hàng nhà nước VN và tại Điều 4 Hoạt động kinh doanh bao gồm bất kì

Luật các tổ chức tín dụng : Hoạt hoạt động nào mà doanh nghiệp tham

động ngân hàng là việc kinh doanh, gia với mục đích chính là tạo ra lợi

cung ứng thường xuyên một hoặc nhuận. Đây là một thuật ngữ chung

một số nghiệp vụ sau đây : Nhận bao gồm tất cả các hoạt động kinh tế

tiền gửi, cấp tín dụng, cung ứng dịch được thực hiện bởi một công ty trong

vụ thanh toán qua tài khoản.

quá trình kinh doanh. Các hoạt động

kinh doanh bao gồm hoạt động điều

hành, đầu tư và tài trợ đang diễn ra và

tập trung vào việc tạo ra giá trị cho các cổ đông. Chủ thể

Ngân hàng, các tổ chức tín dụng, các Chủ thể đa dạng , cá nhân, tổ chức

tổ chức khác hoạt động ngân hàng

thực hiện kinh doanh nói chung.

Phải được cơ quan nhà nước có

Không nhất thiết phải có giấy phép

thẩm quyền cấp phép thành lập và kinh doanh như người kinh doanh nhỏ

giấy phép hoạt động ngân hàng.

lẻ, tổ hợp tác, hộ gia đình. Đối tượng

Tiền tệ và các giấy tờ có giá.

Tham gia với tư cách là phương tiện

Đối tượng giao dịch có tính chất

thanh toán hàng hóa, tiền chuyển ngắn hạn khoản hối phiếu. Phương

Chịu sự điều chỉnh của Luật Ngân Tuân thủ các quy định của pháp luật pháp

điều hàng, pháp luật có liên quan như nói chung và Luật thương mại, luật chỉnh

Luật doanh nghiệp, Luật phá sản, doanh nghiệp Luật cạnh tranh. Tính

chất Mục đích lợi nhuận hoặc phi lợi Mục đích lợi nhuận là chủ yếu . hoạt động nhuận.

Độ rủi ro ít hơn và ít có ảnh hưởng

Có độ rủi ro cao hơn và có ảnh dây chuyền và không bắt buộc về điều

hưởng sâu sắc, có tính dây chuyền kiện

rõ nét đối với nền kinh tế nên là loại

hình kinh doanh có điều kiện

2. Những đặc điểm của hoạt động kinh doanh ngân hàng có ảnh hưởng gì tới việc nhà

nước sử dụng pháp luật điều chỉnh các quan hệ xã hội phát sinh trong lĩnh vực ngân hàng? •

Đặc điểm của hoạt động kinh doanh ngân hàng o

Chủ thể thực hiện hoạt động kinh doanh ngân hàng là các TCTD: Bản

chất của các loại tổ chức tín dụng này rất đặc biệt nó khác so với các tổ chức,

cá nhân thực hiện các hành vi dân sự khác bởi các TCTD nó thực hiện các hoạt

động kinh doanh ngân hàng mang tính nghiệp vụ, chuyên nghiệp vì vậy đối

với loại chủ thể này NN khi ban hành pháp luật cũng phải soạn thảo, quy định

rất kĩ lưỡng, rõ ràng đối với các quy trình, giấy phép, cơ cấu… của các TCTD này 3 o

Đối tượng kinh doanh của HĐNH là tiền: Bản chất đối tượng kinh doanh là

tiền, tồn tại vô cùng nhiều rủi ro nên khi soạn thảo, ban hành pháp luật thì nhà

nước phải tính đến những trường hợp hạn chế, cấm, thực hiện cấp tín dụng…

để đảm bảo sự minh bạch trong lĩnh vực ngân hàng, tránh thất thoát tiền, thất thoát nguồn lực xã hội o

Pháp luật điều chỉnh riêng dành cho lĩnh vực tài chính, ngân hàng: Bản

chất ngân hàng là một ngành đặc thù, rủi ro cao nên nhà nước không thể điều

chỉnh toàn bộ ngành ngân hàng bằng BLDS hay bất kì một bộ luật nào chung

khác mà phải điều chỉnh riêng bằng các luật đặc thù như Luật NHNN, Luật các

TCTD, và rất nhiều nghị định, thông tư khác quy định chi tiết về các hoạt động của các TCTD o

Mục đích của hoạt động ngân hàng: Tùy vào từng TCTD mà họ sẽ có những

mục đích riêng, ví dụ như NHTM thì mục tiêu là lợi nhuận, tiền tệ thu được

còn NHTM NN lại là vừa có mục tiêu lợi nhuận, và đảm bảo thực hiện các

chính sách kinh tế, xã hội… Vì vậy khi sử dụng pháp luật là công cụ nhà nước

phải làm sao hài hòa được 2 lợi ích này với nhau, vừa khuyến khích phát triển

để thu được lợi nhuận, hiệu quả cao thế nhưng cũng phải đảm bảo ngành ngân

hàng sẽ là công cụ giúp nhà nước thực hiện được các chính sách kinh tế, xã hội

của mình. Đặt 2 nhiệm vụ, tiêu chí này ngang bằng với nhau.

3. Nêu và phân tích ví dụ để chứng minh vai trò của nhà nước trong lĩnh vực ngân hàng?

Nhà nước xây dựng và tổ chức thực hiện chính sách tiền tệ quốc gia :Căn cứ K1 Điều 3 Luật

ngân hàng nhà nước Việt Nam có quy định : Chính sách tiền tệ quốc gia là các quyết định về

tiền tệ ở tầm quốc gia của cơ quan nhà nước có thẩm quyền, bao gồm quyết định mục tiêu ổn

định giá trị đồng tiền biểu hiện bằng chi tiêu lạm phát, quyết định sử dụng các công cụ và

biện pháp để thực hiện mục tiêu đề ra.Ví dụ, ở Việt Nam , ngân hàng nhà nước có nhiệm vụ

quyền hạn xây dựng chính sách tiền tệ quốc gia để trình chính phủ xem xét, trình Quốc hội

quy định và tổ chức thực hiện chính sách này.

Nhà nước sử dụng pháp luật làm công cụ quản lý và duy trì trật tự cho các hoạt động ngân

hàng trong nền kinh tế : Để thực hiện vai trò này, nhà nước đã ban hành các văn bản pháp

luật quy định các điều kiện hoạt động Ngân hàng, điều kiện trình tự, thủ tục cấp, thu hồi giấy

phép thành lập và hoạt động của TCTD và giấy phép hoạt động Ngân hàng của các tổ chức

khác quy định nhiệm vụ và quyền hạn quản lý nhà nước của Ngân hàng nhà nước Việt Nam.

Đồng thời, ban hành các quy định nhằm hạn chế và kiểm soát hoạt động kinh doanh ngân hàng.

Nhà nước thành lập và sử dụng hệ thống ngân hàng , tổ chức tín dụng nhà nước giữ vai trò

chủ đạo trong nền kinh tế quốc dân : Chẳng hạn, ngân hàng nhà nước, ngân hàng TMQD,

ngân hàng đầu tư phát triển, ngân hàng chính sách, các loại hình TCTD khác thì phải hoạt

động theo chức năng, nhiệm vụ mà nhà nước giao nên các ngân hàng, tổ chức tín dụng Nhà

nước đóng vai trò là công cụ của Nhà nước trong việc thực hiện chính sách tiền tệ, tín dụng

Ngân hàng nhà nước , giữ vai trò chủ đạo trong nền kinh tế quốc dân. Đồng thời, giữ vai trò

chủ đạo trên tất cả các lĩnh vực Ngân hàng với quy mô rộng , ảnh hưởng sâu sắc đến nền kinh tế.

Nhà nước kích thích sự phát triển của hệ thống ngân hàng, tổ chức tín dụng : Điều này được

thể hiện rõ trong việc nhà nước luôn tạo ra môi trường kinh tế , pháp lý. Đồng thời thực hiện

các tác động trực tiếp bằng chính sách thu hút đầu tư, chính sách ưu đãi.

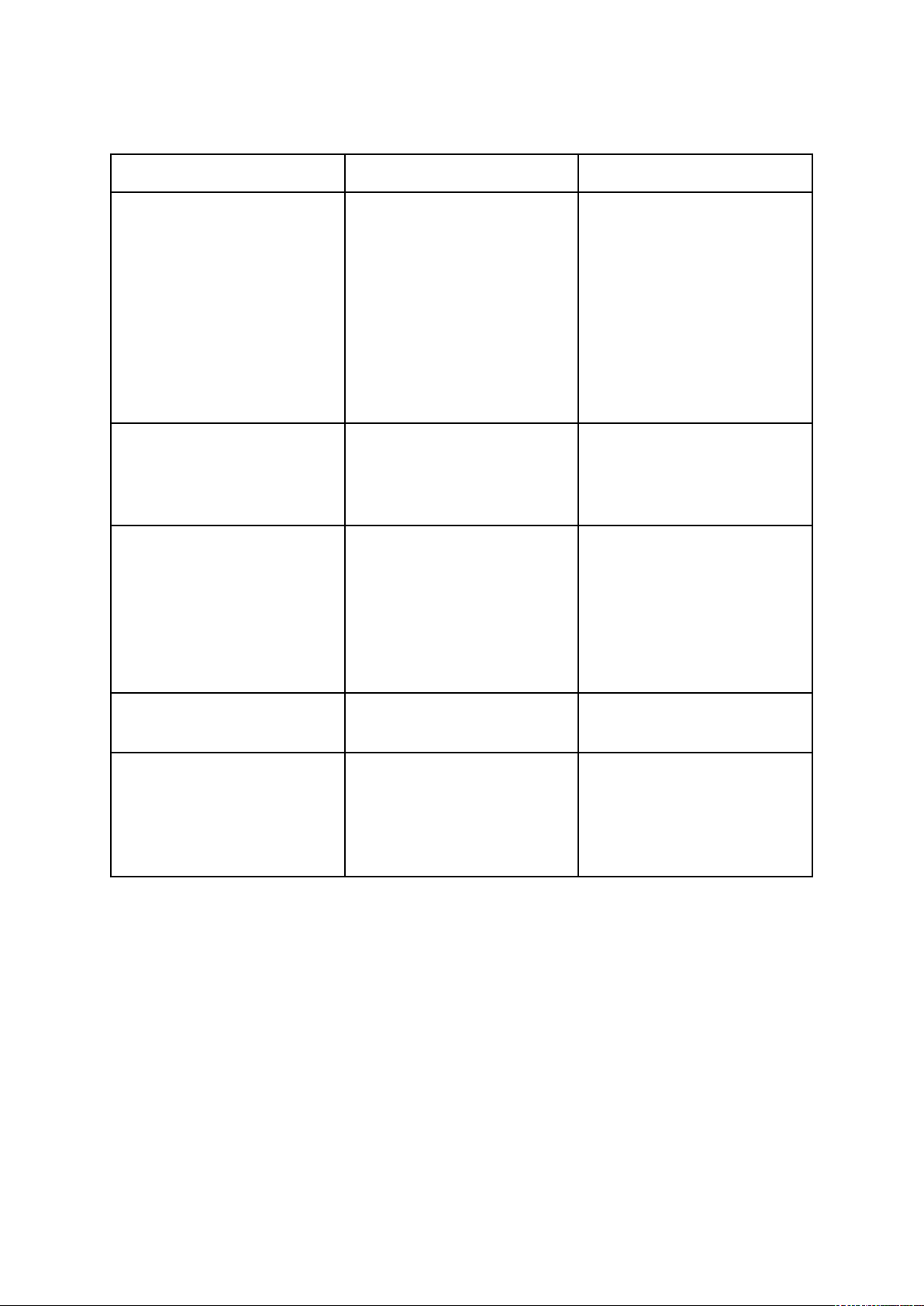

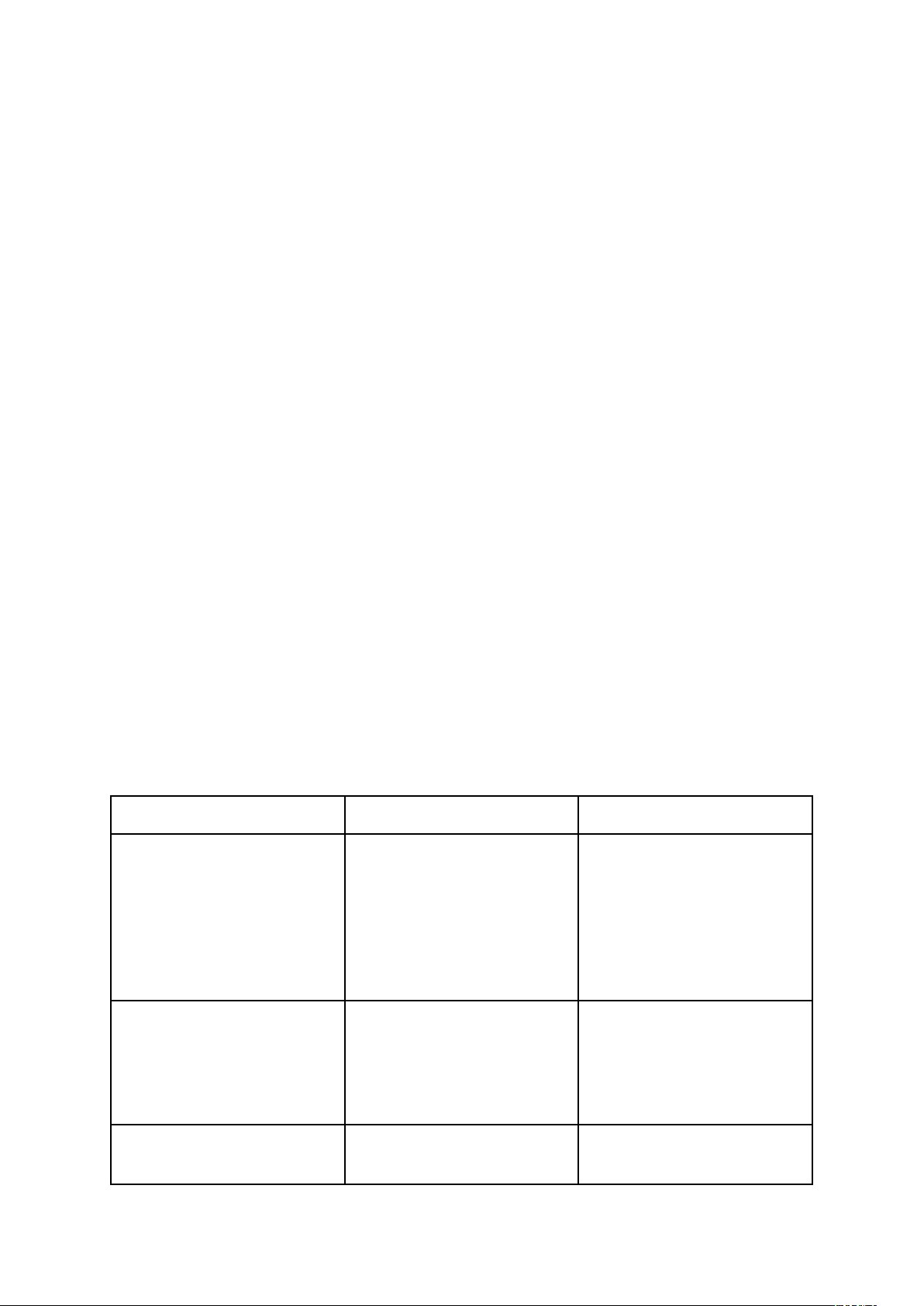

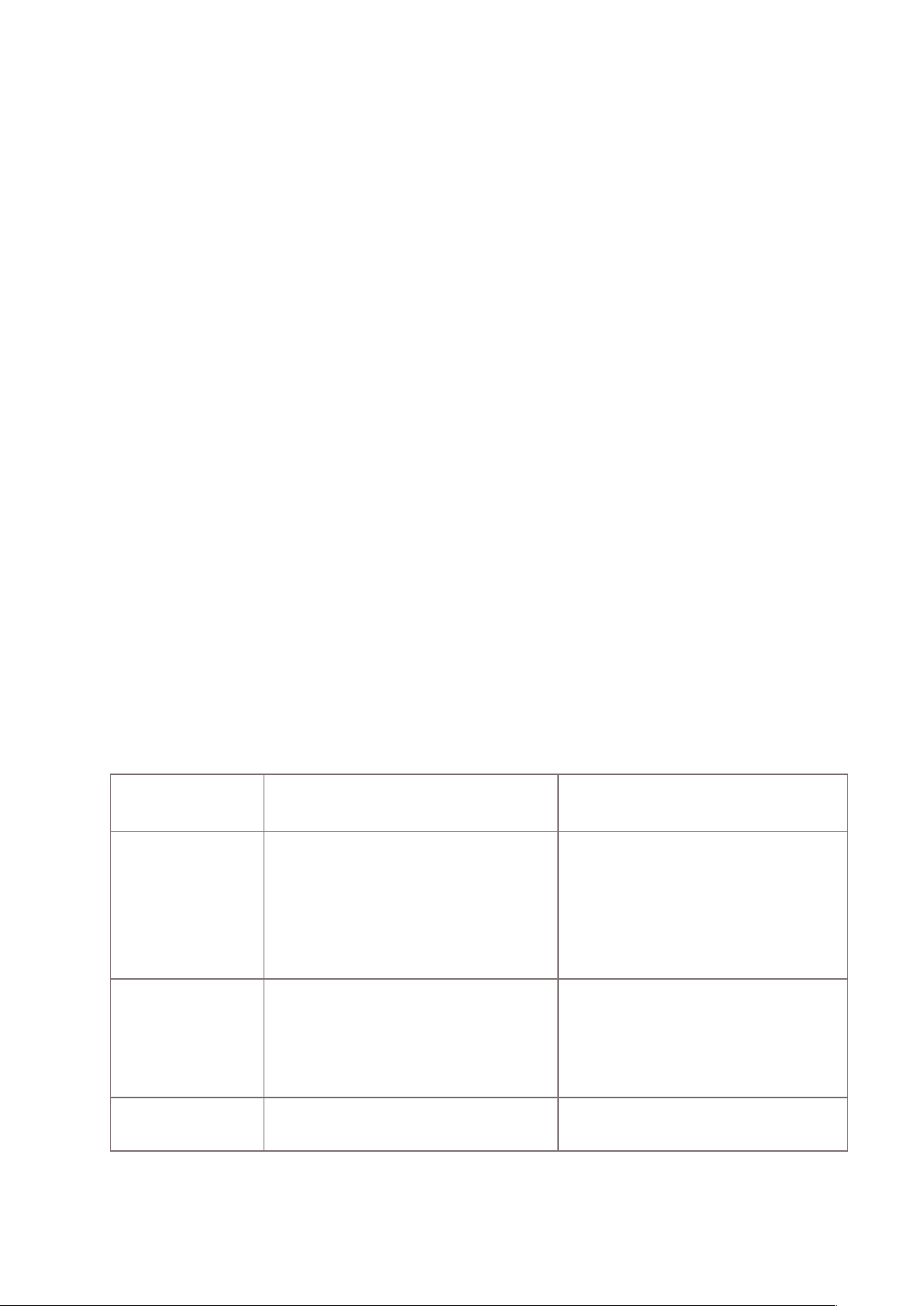

4. Tìm hiểu sự tương đồng và khác biệt giữa Luật ngân hàng và các ngành luật: Luật tài

chính, Luật thương mại, Luật hành chính, Luật dân sự?

Tương đồng : Đều là tổng thể các quy phạm pháp luật để điều chỉnh các quan hệ xã hội nói chung 4 Khác biệt

Đối tượng điều chỉnh Phương pháp điều chỉnh Luật ngân hàng

Các quan hệ xã hội phát sinh Phương pháp bình đẳng và

trong quá trình quản lý nhà phương pháp thỏa thuận.

nước, các quan hệ giao dịch

có liên quan đến hoạt động

tiền tệ tín dụng ngân hàng,

các hoạt động ngân hàng và

các dịch vụ ngân hàng, các

tổ chức phi ngân hàng và các

chủ thể khác trên lĩnh vực ngân hàng. Luật tài chính

Các quan hệ xã hội phát sinh Phương pháp mệnh lệnh và

trong quá trình tạo lập, phân thỏa thuận

phối và sử dụng các quỹ và nguồn vốn tiền tệ Luật thương mại

Quan hệ phát sinh giữa các Phương pháp chủ yếu là thỏa

thương nhân với nhau hoặc thuận, đôi khi có sử dụng

giữa các thương nhân với phương pháp mệnh lệnh

các chủ thể khác hoặc giữa hành chính

chủ thể khác với nhau trong

lĩnh vực thương mại hoặc hành vi thương mại Luật dân sự

Quan hệ nhân thân và tài sản Phương pháp thỏa thuận là chủ yếu Luật hành chính

Các quan hệ phát sinh trong Phương pháp mệnh lệnh là

lĩnh vực quản lý nhà nước chủ yếu, đôi khi có phương

( tổ chức và thực hiện các pháp thỏa thuận.

hoạt động chấp hành và điều

hành của cơ quan nhà nước

5. Phân tích vị trí pháp lý của Ngân hàng nhà nước Việt Nam?

Căn cứ vào Khoản 1 Điều 1 của Luật Ngân hàng nhà nước Việt Nam quy định : “ Ngân hàng

nhà nước Việt Nam ( sau đây gọi tắt là Ngân hàng nhà nước) là cơ quan của Chính phủ và là

ngân hàng trung ương của nước Cộng hòa xã hội chủ nghĩa Việt Nam”. Để xác định rõ hơn

địa vị pháp lý của Ngân hàng nhà nước Việt Nam trong bộ máy của Chính phủ, Điều 2 Luật

ngân hàng nhà nước Việt Nam năm 2010 quy định : Ngân hàng nhà nước Việt Nam là cơ

quan ngang bộ của Chính phủ, là Ngân hàng trung ương của nước Cộng hoà xã hội chủ

nghĩa Việt Nam.Theo đó, Ngân hàng Nhà nước, là cơ quan của Hội đồng bộ trưởng, có chức

năng quản lý Nhà nước về hoạt động tiền tệ, tín dụng, ngân hàng trong cả nước, nhằm ổn định

giá trị đồng tiền; là cơ quan duy nhất phát hành tiền của nước Cộng hoà xã hội chủ nghĩa Việt Nam.

Với tư cách là cơ quan ngang bộ của Chính phủ Ngân hàng Nhà nước ,là một cơ quan quản lý

nhà nước về lĩnh vực tiền tệ ngân hàng cao nhất của nước Cộng hòa xã hội chủ nghĩa Việt 5

Nam. Vị trí pháp lý của Ngân hàng Nhà nước trong hệ thống tổ chức bộ máy nhà nước thuộc

hệ thống cơ quan hành pháp, thực hiện chức năng quản lý hành chính nhà nước chứ không chỉ

đơn thuần là một ngân hàng.

Với tư cách là Ngân hàng Trung ương, Ngân hàng Nhà nước Việt Nam giữ vai trò điều tiết,

chi phối hệ thống ngân hàng thông qua các nghiệp vụ ngân hàng trung ương: nghiệp vụ tín

dụng, nghiệp vụ thị trường mở, nghiệp vụ ngoại hối, nghiệp vụ thanh toán qua hệ thống ngân

hàng… Với tư cách là ngân hàng trung ương, Ngân hàng Nhà nước Việt Nam thực hiện một số hoạt động sau đây:

– Ngân hàng Nhà nước Việt Nam là ngân hàng độc quyền phát hành tiền.

– Cấp tín dụng thông qua hình thức tái cấp vốn cho các tổ chức tín dụng thông qua hình thức

tái cấp vốn, cho vay trong tình trạng khẩn cấp…

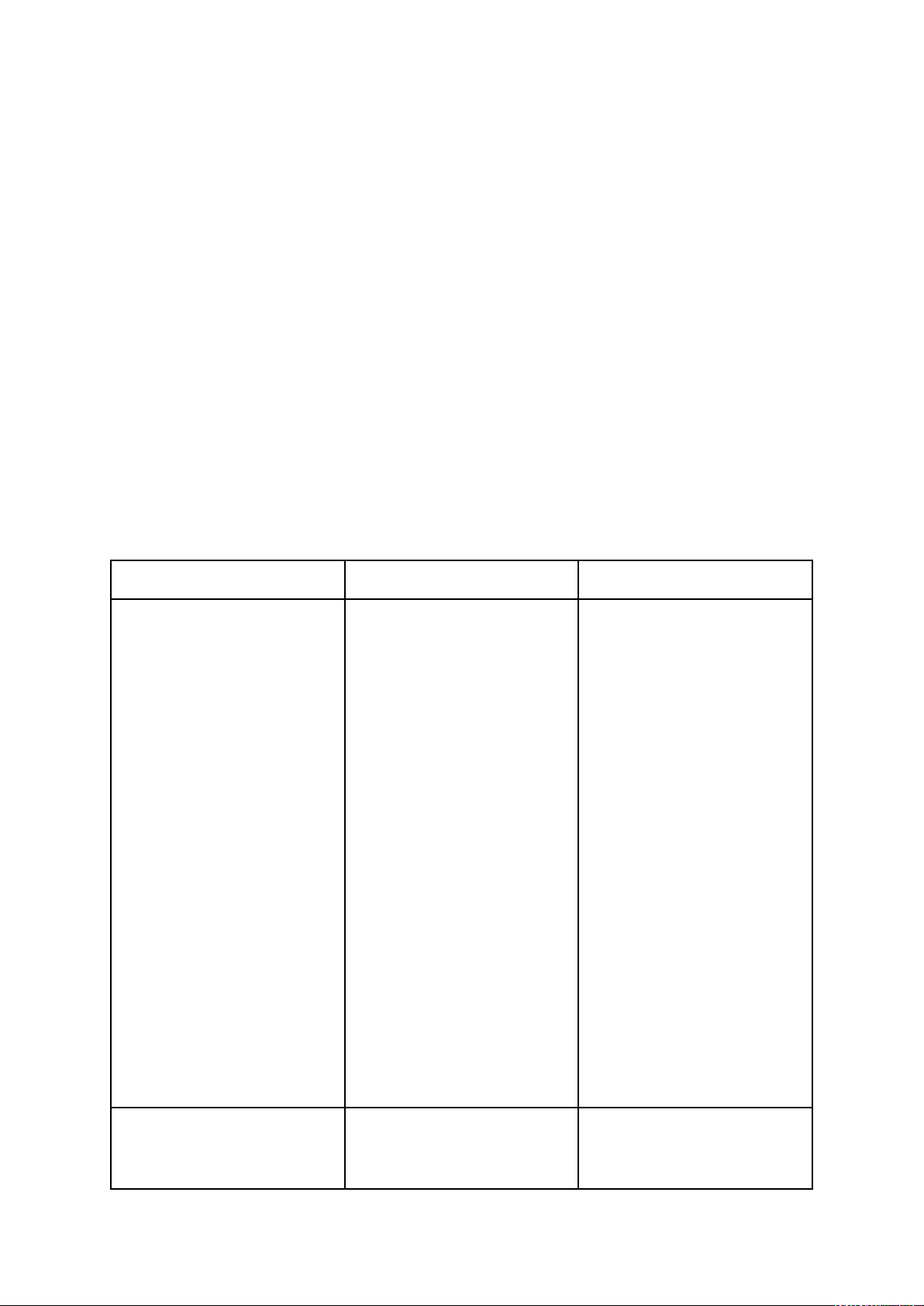

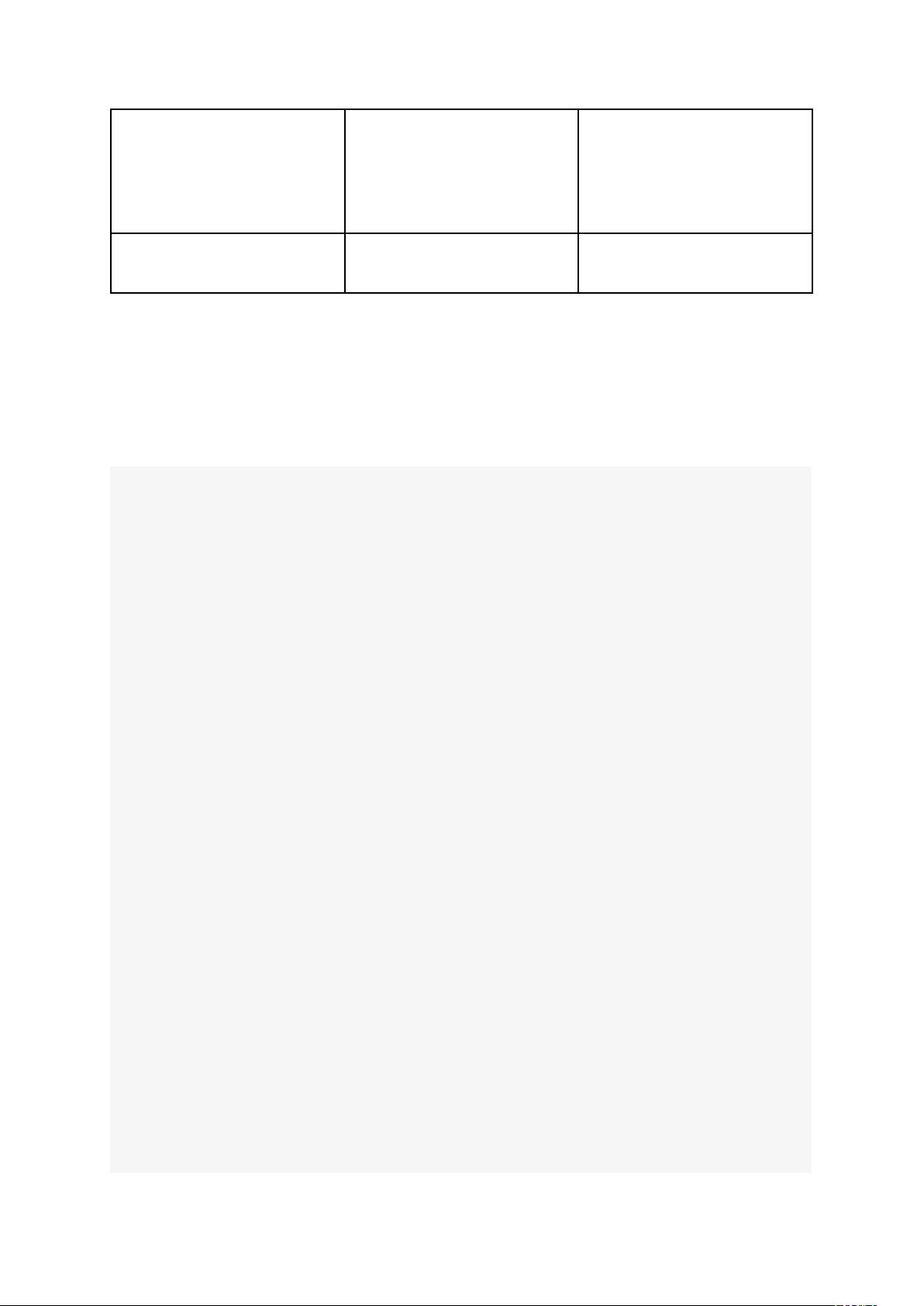

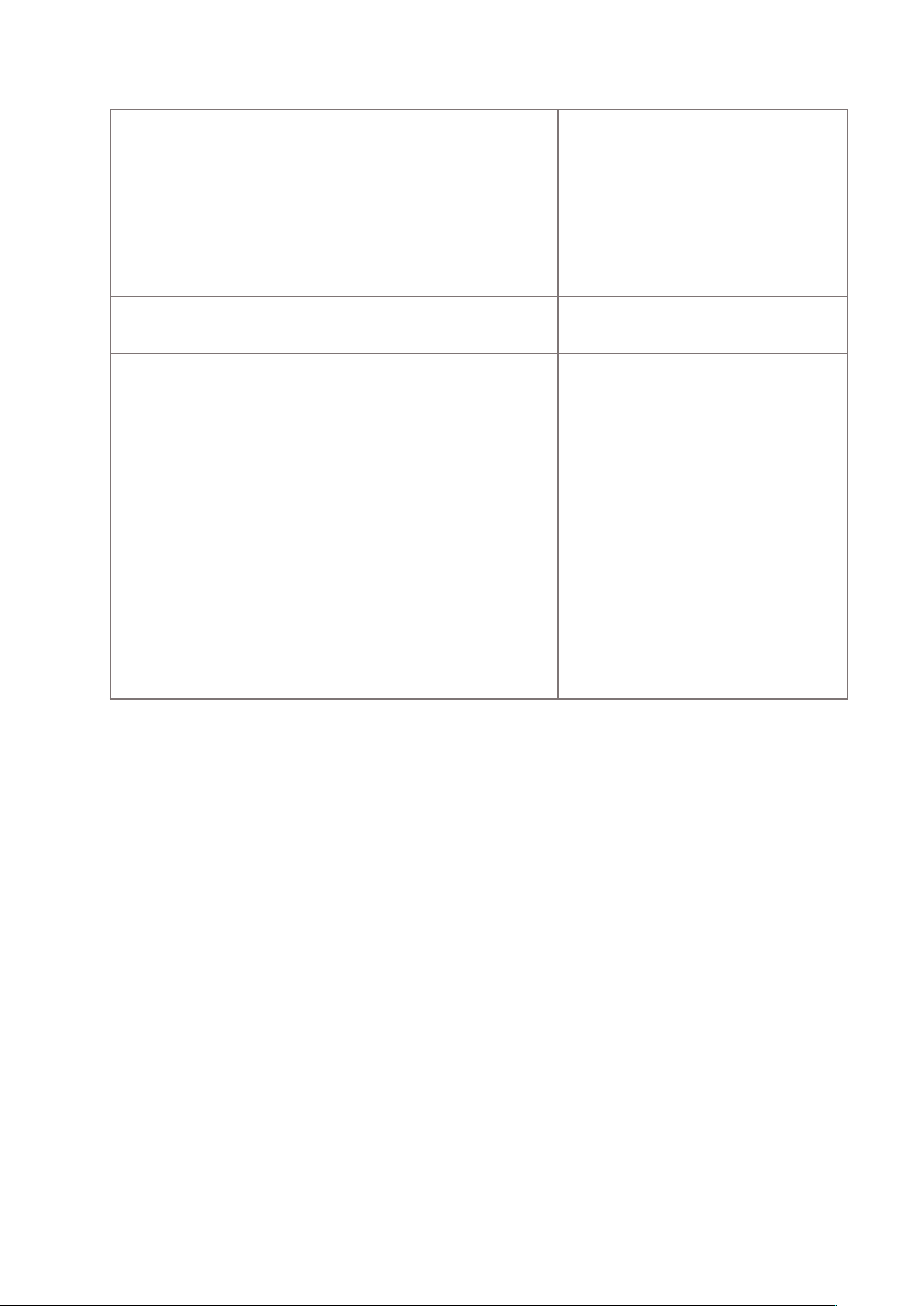

6. Tìm hiểu sự tương đồng và khác biệt giữa Ngân hàng nhà nước Việt Nam và các Bộ

quản lý chuyên ngành khác? a, Sự tương đồng

● Đều là cơ quan trực thuộc Chính phủ, chịu sự quản lý và chỉ đạo của Chính phủ, có

chức năng quản lý nhà nước đối với ngành, lĩnh vực nhất định.

● Thống đốc NHNN đứng đầu NHNN và Bộ trưởng đứng đầu các Bộ đều phải chịu

trách nhiệm trước TTCP về quản lý đối với các vấn đề thuộc nhiệm vụ, quyền hạn của mình. b, Khác biệt Tiêu chí

Ngân hàng Nhà nước

Các Bộ chuyên ngành

- NHNN được tổ chức thành - Cơ cấu tổ chức của Bộ

hệ thống tập trung, thống gồm: Vụ; Văn phòng; Thanh

nhất, gồm bộ máy điều hành tra; Cục (nếu có); Tổng cục

và các đơn vị hoạt động (nếu có); Đơn vị sự nghiệp

nghiệp vụ tại trụ sở chính, công lập.

chi nhánh, văn phòng đại Đ17 NĐ 123/2016/NĐ-CP

diện, đơn vị trực thuộc khác. quy định chức năng, nhiệm

- Thống đốc NHNN quyết vụ, quyền hạn và cơ cấu tổ

định thành lập, chấm dứt chức của Bộ, Cơ quan ngang

hoạt động của chi nhánh, văn Bộ.

phòng đại diện, các ban, hội

Hệ thống tổ chức

đồng tư vấn về các vấn đề

liên quan đến chức năng,

nhiệm vụ của NHNN; quyết

định thành lập, chấm dứt

hoạt động theo thẩm quyền

các đơn vị trực thuộc NHNN. Đ7 LNHNN VN 2010 và Đ3 NĐ 102/2022/NĐ-CP quy

định chức năng, nhiệm vụ,

quyền hạn và cơ cấu tổ chức của NHNN VN.

Lãnh đạo và điều hành

Đứng đầu là Thống đốc Đứng đầu là Bộ trưởng, thực

NHNN, thực hiện nhiệm vụ, hiện nhiệm vụ, quyền hạn

quyền hạn quy định tại: quy định tại Đ24 NĐ 6

K2 Đ8 LNHNN VN 2010 123/2016/NĐ-CP quy định

Đ24 NĐ 123/2016/NĐ-CP chức năng, nhiệm vụ, quyền

quy định chức năng, nhiệm hạn và cơ cấu tổ chức của

vụ, quyền hạn và cơ cấu tổ Bộ, Cơ quan ngang Bộ được

chức của Bộ, Cơ quan ngang sửa đổi bởi NĐ Bộ 101/2020/NĐ-CP. Đ2 NĐ 102/2022/NĐ-CP

quy định chức năng, nhiệm

vụ, quyền hạn và cơ cấu tổ chức của NHNN VN. Cán bộ, công chức

Việc tuyển dụng, sử dụng, Việc tuyển dụng, sử dụng,

quản lý cán bộ, công chức quản lý cán bộ, công chức

NHNN về nguyên tắc thực NHNN về nguyên tắc thực

hiện theo quy định của Luật hiện theo quy định của Luật

cán bộ, công chức. TTgCP cán bộ, công chức và Đ14

quy định cơ chế tuyển dụng, NĐ 123/2016/NĐ-CP quy

chế độ đãi ngộ cán bộ, công định chức năng, nhiệm vụ,

chức phù hợp với hoạt động quyền hạn và cơ cấu tổ chức

nghiệp vụ đặc thù của của Bộ, Cơ quan ngang Bộ NHNN.

được sửa đổi bởi NĐ Đ9 LNHNN VN 2010. 101/2020/NĐ-CP. Công cụ quản lý

Thực hiện quản lý không chỉ Thực hiện chủ yếu thông qua

thông qua công cụ pháp luật các biện pháp hành chính.

hành chính mà bằng nghiệp

vụ ngân hàng, các chính sách và công cụ kinh tế.

(khó) 7. Bộ máy lãnh đạo, điều hành Ngân hàng nhà nước Việt Nam? Vị trí pháp lý của

Hội đồng tư vấn chính sách tiền tệ Quốc gia?

a, Bộ máy lãnh đạo, điều hành NHNN VN

Bộ máy lãnh đạo, điều hành ngân hàng trung ương trên thế giới có thể khái quát thành 02

dạng chính là bộ máy lãnh đạo, điều hành tập thể và bộ máy lãnh đạo, điều hành theo chế độ thủ trưởng chế.

Với mô hình bộ máy lãnh đạo, điều hành theo chế độ tập thể, ngoài thống đốc là người đại

diện của ngân hàng trung ương còn có hội đồng quản trị (hoặc hội đồng chính sách tiền tệ

hoặc hội đồng ngân hàng trung ương). Cơ chế hội đồng quản trị thường được áp dụng đối với

loại hình ngân hàng trung ương thành lập dưới dạng công ty cổ phần. Cơ chế hội đồng chính

sách tiền tệ hay hội đồng ngân hàng trung ương thường được áp dụng đối với loại hình ngân

hàng thuộc sở hữu của nhà nước. Ở VN trước đây, theo Pháp lệnh NHNN VN 1990, tại điều 4

và điều 4, việc quản trị NHNN do hội đồng quản trị đảm nhiệm còn việc điều hành đặt dưới quyền của Thống đốc.

Với mô hình bộ máy lãnh đạo, điều hành NHTW theo chế độ thủ trưởng chế thì thống đốc

hay chủ tịch ngân hàng TW là người duy nhất chịu trách nhiệm trước NN về toàn bộ hoạt

động của NHTW. LNHNN VN 1997 quy định bộ máy lãnh đạo điều hành theo chế độ thủ

trưởng chế tại Điều 11, Thống đốc NHNN là thành viên CP, chịu trách nhiệm lãnh đạo và

điều hành NHNN. LNHNN VN 2010 cũng quy định mô hình bộ máy lãnh đạo, điều hành

theo chế độ một lãnh đạo tại Điều 8, Thống đốc NHNN là thành viên của CP, là người đứng 7

đầu và lãnh đạo NHNN; chịu TN trước TTgCP, trước QH về quản lý NN trong lĩnh vực tiền tệ và ngân hàng.

b, Vị trí pháp lý của Hội đồng tư vấn chính sách tiền tệ quốc gia

Điều 4 Luật NHNN quy định: “Chính phủ thành lập Hội đồng tư vấn CSTT quốc gia để tư

vấn cho Chính phủ trong việc quyết định những vấn đề thuộc về nhiệm vụ, quyền hạn của

Chính phủ về CSTT. Nhiệm vụ và quyền hạn của Hội đồng tư vấn CSTT quốc gia do Chính phủ quy định.”

Hội đồng tư vấn chính sách tiền tệ quốc gia được thành lập dựa trên quyết định của thủ

tướng 1079/QĐ-TTg năm 2016 => Vị trí pháp lý Điều 1, Nhiệm vụ Điều 2, nguyên tắc HĐ điều 3

Điều 1. Thành lập Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia để tư vấn cho Chính

phủ và Thủ tướng Chính phủ trong việc hoạch định và quyết định những vấn đề quan trọng về

chủ trương, chính sách tài chính, tiền tệ thuộc nhiệm vụ, quyền hạn của Chính phủ và Thủ tướng Chính phủ.

Điều 2. Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia có nhiệm vụ:

1. Thảo luận, đề xuất với Chính phủ, Thủ tướng Chính phủ những chủ trương, chính sách, đề

án lớn và những vấn đề quan trọng trong lĩnh vực tài chính, tiền tệ.

2. Tư vấn cho Chính phủ và Thủ tướng Chính phủ quyết định các chính sách, kế hoạch tài

chính, tiền tệ trong từng thời kỳ; các biện pháp chỉ đạo điều hành của Chính phủ và của Thủ

tướng Chính phủ để thực hiện có hiệu quả các chính sách, kế hoạch đã được quyết định.

3. Tư vấn một số vấn đề khác liên quan đến việc thực hiện chính sách, kế hoạch tài chính, tiền

tệ khi được Thủ tướng Chính phủ giao.

Điều 3. Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia làm việc theo nguyên tắc tư

vấn và theo Quy chế làm việc của Hội đồng do Thủ tướng Chính phủ quy định.

8. Phân tích các chức năng của Ngân hàng nhà nước Việt Nam?

Khoản 3 Điều 2 Luật NHNN VN 2010, NHNN thực hiện chức năng quản lý nhà nước về tiền

tệ, hoạt động ngân hàng và ngoại hối; thực hiện chức năng của Ngân hàng trung ương về phát

hành tiền, ngân hàng của các tổ chức tín dụng và cung ứng dịch vụ tiền tệ cho Chính phủ.

Vì NHNN VN có vị trí pháp lý vừa là cơ quan của CP, vừa là NHTW nên NHNN nắm giữ

đồng thời 2 chức năng chính là quản lý nhà nước và thực hiện chức năng của NHTW, được

cụ thể hóa bằng các nhiệm vụ, quyền hạn quy định tại Điều 4 Luật NHNN VN 2010:

Về chức năng quản lý NN, NHNN thực hiện quản lý không chỉ thông qua công cụ pháp luật

hành chính mà bằng nghiệp vụ ngân hàng, các chính sách và công cụ kinh tế. NHNN thay

mặt CP về việc thực thi chính sách tiền tệ, quản lý NN đối với hoạt động ngân hàng, đảm bảo

cho hệ thống ngân hàng hoạt động an toàn hiệu quả. Đối tượng quản lý chủ yếu của NHNN

VN là các tổ chức tín dụng và các tổ chức khác có hoạt động ngân hàng. NHNN tác động vào

kinh tế và tiền tệ chủ yếu thông qua các nghiệp vụ sinh lời, bằng các công cụ vĩ mô với mục

đích chính là ổn định giá trị đồng tiền; bảo đảm an toàn hoạt động ngân hàng và hệ thống các

tổ chức tín dụng; bảo đảm sự an toàn, hiệu quả của hệ thống thanh toán quốc gia; góp phần

thúc đẩy phát triển kinh tế - xã hội theo định hướng xã hội chủ nghĩa (k1 đ4 Luật NHNN VN 2010).

Với chức năng của NHTW, NHNN thực hiện phát hành tiền, ngân hàng của các tổ chức tín

dụng và cung ứng dịch vụ tiền tệ cho Chính phủ. NHNN là cơ quan duy nhất phát hành tiền,

đây là chức năng đặc trưng của NHTW, khi NHTW cần vốn để thực hiện chính sách tiền tệ

quốc gia, NHTW có thể phát hành tiền theo khuôn khổ do CP phê duyệt. NHNN còn được coi

là ngân hàng của các tổ chức tín dụng, thực hiện tái cấp vốn cho các ngân hàng dưới hình

thức như cho vay có bảo đảm bằng cầm cố giấy tờ có giá; chiết khấu giấy tờ có giá. NHNN

còn làm một số dịch vụ tiền tệ cho CP như làm đại lý và thực hiện các dịch vụ ngân hàng cho Kho bạc NN,... 8

9. Nội dung các hình thức tái cấp vốn của Ngân hàng nhà nước Việt Nam?

Tái cấp vốn là hình thức cấp tín dụng của Ngân hàng Nhà nước nhằm cung ứng vốn ngắn hạn

và phương tiện thanh toán cho tổ chức tín dụng (K1 Đ11 Luật NHNN VN 2010). Theo K2

Đ11 Luật NHNN VN 2010, thực hiện tái cấp vốn cho TCTD theo các hình thức sau:

a, Cho vay có bảo đảm bằng cầm cố giấy tờ có giá: TT 17/2011/TT-NHNN quy định về việc

cho vay có bảo đảm bằng cầm cố giấy tờ có giá của NHNN VN đối với các TCTD được sửa

đổi, bổ sung bởi TT 37/2011/TT-NHNN.

Giấy tờ có giá là bằng chứng xác nhận nghĩa vụ trả nợ giữa tổ chức phát hành giấy tờ có giá

với người sở hữu giấy tờ có giá trong một thời gian nhất định, điều kiện trả lãi và những điều

kiện khác (K1 Đ2 TT 01/2012/TT-NHNN quy định về việc chiết khấu giấy tờ có giá của

NHNN VN đối với các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài).

Cho vay có bảo đảm bằng cầm cố giấy tờ có giá là hình thức cho vay của NHNN VN đối với

các TCTD trên cơ sở cầm cố giấy tờ có giá thuộc sở hữu của tổ chức tín dụng để đảm bảo

nghĩa vụ trả nợ (K1 Đ2 TT 17/2011/TT-NHNN quy định về việc cho vay có bảo đảm bằng

cầm cố giấy tờ có giá của NHNN VN đối với các TCTD).Theo đó, NHNN cho vay vốn đối

với các TCTD khi có các giấy tờ có giá làm vật bảo đảm cho khoản vay. Việc cho vay thường

diễn ra trong trường hợp khách hàng rút tiền ồ ạt dẫn đến tình trạng các TCTD không đủ khả

năng chi trả và trong thời hạn cho vay, các giấy tờ có giá vẫn thuộc quyền sở hữu của TCTD.

Khi hết thời hạn vay, TCTD đã trả đủ cả gốc và lãi, NHNN phải hoàn trả giấy tờ có giá cho TCTD.

b, Chiết khấu giấy tờ có giá: TT 01/2012/TT-NHNN quy định về việc chiết khấu giấy tờ có

giá của NHNN VN đối với các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Chiết khấu giấy tờ có giá là nghiệp vụ NHNN mua ngắn hạn các giấy tờ có giá còn thời hạn

thanh toán của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài trước khi đến hạn thanh

toán. Khác với cho vay cầm cố, đối với chiết khấu giấy tờ có giá, quyền sở hữu giấy tờ có giá

sẽ được chuyển cho NHNN. NHNN thực hiện chiết khấu nhằm mục đích thực hiện chính

sách tiền tệ quốc gia: thông qua lãi suất chiết khấu, NHNN có thể khuyến khích tăng hoặc

giảm mức cung ứng tín dụng của TCTD, đồng thời tăng hoặc giảm mức cung ứng tiền trong lưu thông.

10. Các công cụ của Ngân hàng nhà nước Việt Nam để thực hiện chính sách tiền tệ quốc gia?

Đ10 Luật NHNN VN 2010 quy định Thống đốc Ngân hàng Nhà nước quyết định việc sử

dụng công cụ thực hiện chính sách tiền tệ quốc gia, bao gồm tái cấp vốn, lãi suất, tỷ giá hối

đoái, dự trữ bắt buộc, nghiệp vụ thị trường mở và các công cụ, biện pháp khác theo quy định của Chính phủ. a, Tái cấp vốn: câu 9

b, Lãi suất: Điều 12 Luật NHNN VN 2010

1. Ngân hàng Nhà nước công bố lãi suất tái cấp vốn, lãi suất cơ bản và các loại lãi suất khác

để điều hành chính sách tiền tệ, chống cho vay nặng lãi.

2. Trong trường hợp thị trường tiền tệ có diễn biến bất thường, Ngân hàng Nhà nước quy

định cơ chế điều hành lãi suất áp dụng trong quan hệ giữa các tổ chức tín dụng với nhau và

với khách hàng, các quan hệ tín dụng khác.

Lãi suất cơ bản do NHNN công bố làm cơ sở cho các TCTD ấn định làm lãi suất kinh doanh,

đóng vai trò định hướng lãi suất thị trường, giúp các tổ chức tín dụng hạn chế rủi ro trong việc

ấn định lãi suất huy động vốn và lãi suất cho vay. Nếu lãi suất cơ bản giảm, sẽ thúc đẩy việc

tăng lượng tiền cho lưu thông, nếu lãi suất cơ bản tăng, sẽ góp phần hạn chế lạm phát và tình

trạng tăng trưởng nhanh dẫn đến rủi ro.

c, Tỷ giá hối đoái: Điều 13 Luật NHNNVN 2010

1. Tỷ giá hối đoái của đồng Việt Nam được hình thành trên cơ sở cung cầu ngoại tệ trên thị

trường có sự điều tiết của Nhà nước. 9

2. Ngân hàng Nhà nước công bố tỷ giá hối đoái, quyết định chế độ tỷ giá, cơ chế điều hành tỷ giá.

Tỷ giá hối đoái của đồng Việt Nam là giá của một đơn vị tiền tệ nước ngoài tính bằng đơn vị

tiền tệ của Việt Nam (Khoản 5 Điều 6 Luật NHNN VN 2010). Tỷ giá hối đoái là công cụ hữu

hiệu để NHNN thực hiện chính sách tiền tệ với mục tiêu ổn định giá trị đồng tiền: NHNN tác

động tăng tỷ giá nếu muốn kiềm chế lạm phát hoặc tác động giảm tỷ giá nếu muốn kích thích lạm phát gia tăng.

d, Dự trữ bắt buộc: Điều 14 Luật NHNN VN 2010

Dự trữ bắt buộc là số tiền mà tổ chức tín dụng phải gửi tại Ngân hàng Nhà nước để thực hiện

chính sách tiền tệ quốc gia.

2. Ngân hàng Nhà nước quy định tỷ lệ dự trữ bắt buộc đối với từng loại hình tổ chức tín dụng

và từng loại tiền gửi tại tổ chức tín dụng nhằm thực hiện chính sách tiền tệ quốc gia.

3. Ngân hàng Nhà nước quy định việc trả lãi đối với tiền gửi dự trữ bắt buộc, tiền gửi vượt

dự trữ bắt buộc của từng loại hình tổ chức tín dụng đối với từng loại tiền gửi.

Việc quy định dự trữ bắt buộc nhằm đảm bảo khả năng thanh toán của TCTD và NHNN điều

hòa khối lượng tiền trong lưu thông. Ngoài ra, dự trữ bắt buộc có mục đích giới hạn khả năng

cấp tín dụng của các TCTD tùy vào mức dự trữ bắt buộc và là phương tiện để NHNN kiểm

soát hệ thống ngân hàng.

e, Nghiệp vụ thị trường mở: Điều 15 Luật NHNN VN 2010

1. Ngân hàng Nhà nước thực hiện nghiệp vụ thị trường mở thông qua việc mua, bán giấy tờ

có giá đối với tổ chức tín dụng.

2. Ngân hàng Nhà nước quy định loại giấy tờ có giá được phép giao dịch thông qua nghiệp vụ thị trường mở.

Khác với các công cụ thực hiện chính sách tiền tệ khác, thị trường mở cho phép NHNN chủ

động hơn trong việc điều chỉnh khối cung tiền tệ, ổn định giá trị đồng tiền do có thể thích ứng

nhanh chóng trước sự thay đổi của giá trị đồng nội tệ. Thông qua việc mua bán giấy tờ có giá

trên thị trường mở giữa NHNN với các TCTD, lượng tiền trong lưu thông tăng hoặc giảm phù

hợp với yêu cầu can thiệp của NHNN để thực hiện chính sách tiền tệ quốc gia tùy từng thời kỳ.

11. Phát hành tiền là gì? Phân tích thẩm quyền phát hành tiền của Ngân hàng nhà nước

Việt Nam theo pháp luật hiện hành ?

Phát hành tiền là việc ngân hàng nhà nước đưa thêm một lượng tiền vào lưu thông. Đây là

nghiệp vụ “nợ” của NH. Giữa chức năng phát hành tiền và hoạt động của ngân hàng này có

mối liên hệ mật thiết với nhau. Khi ngân hàng trung ương thấy cần vốn để thực hiện hoạt

động ngân hàng nhằm mục tiêu thực hiện chính sách tiền tệ quốc gia, Ngân hàng trung ương

có thể phát hành tiền (nếu Ngân hàng trung ương thuộc Chính phủ thì phải trong khuôn khổ

mức lượng tiền cung ứng hàng năm do Chính phủ phê duyệt). Do vậy, Ngân hàng trung ương

không bao giờ bị phá sản và thẩm quyền phát hành tiền được coi như một đặc quyền của ngân hàng này.

Theo quy định từ Điều 16 đến Điều 23 Luật NHNN VN năm 2010 thì Ngân hàng Nhà nước

VN là cơ quan duy nhất có quyền phát hành tiền, in đúc, quản lý lượng tiền lưu thông, kiểm

tra xử lý vi phạm liên quan đến lĩnh vực tiền tệ, bằng các nghiệp vụ sau: -

Nghiệp vụ phát hành tiền:

Theo quy định tại Điều 17 Luật NHNN VN 2010 thì phát hành tiền là nghiệp vụ cung ứng

tiền vào lưu thông làm phương tiện thanh toán. NHNN VN là cơ quan duy nhất phát hành tiền

của nhà nước CHXHCNVN, bao gồm tiền giấy, tiền kim loại. Tiền giấy, tiền kim loại đó

NHNN phát hành là phương tiện thanh toán hợp pháp trên lãnh thổ nước CHXHCNVN.

NHNN bảo đảm cung ứng đủ số lượng và cơ cấu tiền giấy, tiền kim loại cho nền kinh tế; tiền

giấy, tiền kim loại phát hành vào lưu thông là tài sản “nợ” đối với nền kinh tế và được cân đối

bằng tài sản “có” của NHNN. 10 -

Nghiệp vụ thiết kế, in đúc, bảo quản, vận chuyển, phát hành tiền vào lưu thông, tiêu hủy tiền:

Theo quy định từ Điều 18 đến Điều 20 Luật NHNN VN 2010 thì Ngân hàng nhà nước VN có

nhiệm vụ cung ứng đủ số lượng và cơ cấu tiền mặt (tiền giấy, tiền kim loại, mệnh giá) cho

nền kinh tế. Ngân hàng Nhà nước VN thiết kế mệnh giá, kích thước, các loại hoa văn, hình vẽ

và các đặc điểm của tiền giấy, tiền kim loại trình Thống đốc Ngân hàng Nhà nước VN phê

duyệt. Ngân hàng Nhà nước VN tổ chức việc thiết kế, in đúc, bảo quản, vận chuyển, phát

hành tiền vào lưu thông, tiêu hủy tiền, xử lý tiền rách nát, hư hỏng, tiến hành thay thế, thu hồi tiền.

12. Phân tích hoạt động thanh tra ngân hàng của Ngân hàng nhà nước Việt Nam theo pháp luật hiện hành?

Thanh tra ngân hàng là bộ phận quản lý nhà nước về ngân hàng. Do đó, hoạt động thanh tra có các đặc điểm sau: -

Thứ nhất, hoạt động thanh tra ngân hàng mang tính quyền lực nhà nước, do CQNN có thẩm quyền thực hiện. -

Thứ hai, thanh tra ngân hàng gắn liền với hoạt động quản lý nhà nước về ngân hàng.

Đối tượng thanh tra ngân hàng: Theo quy định tại Điều 52 Luật NHNN VN năm 2010,

NHNN thanh tra các đối tượng sau đây: -

TCTD, chi nhánh ngân hàng nước ngoài, văn phòng đại diện của TCTD nước ngoài,

tổ chức nước ngoài khác có hoạt động ngân hàng. Trong trường hợp cần thiết, NHNN

yêu cầu CQNN có thẩm quyền thanh tra hoặc phối hợp thanh tra công ty con, công ty liên kết của TCTD. -

Tổ chức có hoạt động ngoại hối, hoạt động kinh doanh vàng; tổ chức hoạt động thông

tin tín dụng; tổ chức cung ứng dịch vụ trung gian thanh toán không phải là ngân hàng. -

Cơ quan, tổ chức, cá nhân VN và cơ quan, tổ chức, cá nhân nước ngoài tại VN năm

ròng việc thực hiện các quy định của pháp luật về tiền tệ và ngân hàng thuộc phạm vi

quản lý nhà nước của Ngân hàng Nhà nước.

Nội dung thanh tra ngân hàng: Theo quy định tại Điều 55 Luật NHNN VN 2010.

13. Những dấu hiệu để nhận dạng các loại tổ chức tín dụng? Các loại ngân hàng?

Có 2 dấu hiệu để nhận dạng các loại tổ chức tín dụng:

● Đầu tiên, căn cứ vào nội dung, phạm vi hoạt động, ta có tổ chức tín dụng ngân hàng;

Tổ chức tín dụng phi ngân hàng; Tổ chức tài chính vi mô và Quỹ tín dụng nhân dân:

* Tổ chức tín dụng ngân hàng gồm có: Ngân hàng thương mại, Ngân hàng chính sách, Ngân hàng hợp tác xã.

* Tổ chức tín dụng phi ngân hàng gồm có: Công ty tài chính, Công ty cho thuê tài chính và

các TCTD phi ngân hàng khác.

* Tổ chức tài chính vi mô là loại hình TCTD chủ yếu thực hiện một số hoạt động ngân hàng

nhằm đáp ứng nhu cầu của các cá nhân, hộ gia đình có thu nhập thấp và doanh nghiệp siêu nhỏ.

* Quỹ tín dụng nhân dân: Là TCTD do các pháp nhân, cá nhân và hộ gia đình tự nguyện

thành lập dưới hình thức HTX để thực hiện 1 số hoạt động ngân hàng theo quy định của Luật

các TCTD và Luật HTX nhằm mục tiêu chủ yếu là tương trợ nhau phát triển sản xuất kinh doanh và đời sống.

● Căn cứ vào hình thức sở hữu vốn điều lệ, ta có tổ chức tín dụng nhà nước, TCTD cổ

phần và TCTD có vốn đầu tư nước ngoài:

* TCTD nhà nước là loại hình TCTD được nhà nước thành lập cấp vốn điều lệ và bổ nhiệm

người quản trị điều hành, là quan hệ cho vay phát sinh giữa nhà nước và dân cư. TCTD quốc

doanh (NH quốc doanh) là những ngân hàng chiếm vị trí ưu thế trong hệ thống các TCTD nước ta. 11

* TCTD cổ phần gồm có: NH thương mại, Công ty tài chính, Hợp tác xã tín dụng và Quỹ tín

dụng nhân dân (gồm có NH thương mại và cty tài chính cổ phần)

* TCTD có vốn đầu tư nước ngoài gồm có: -

TCTD liên doanh (5 triệu đô la): Ngân hàng được thành lập trên cơ sở hợp đồng liên

doanh. Vốn điều lệ là vốn góp của bên Ngân hàng VN và NH nước ngoài. NH liên

doanh có trụ sở chính tại VN và chịu sự điều chỉnh chính của pháp luật VN. -

TCTD phi ngân hàng 100% vốn đầu tư nước ngoài (50 tỷ đô la): là 1 bộ phận của

ngân hàng nước ngoài (ngân hàng nguyên xứ) hoạt động tại VN thì chịu sự điều chỉnh của pháp luật VN.

Ở VN, Luật các TCTD quy định các loại hình ngân hàng theo tính chất và mục tiêu gồm có:

Ngân hàng thương mại, Ngân hàng chính sách và Ngân hàng HTX: -

Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả các hoạt động

ngân hàng và các hoạt động kinh doanh khác theo quy định của Luật các TCTD nhằm mục tiêu lợi nhuận. -

Ngân hàng chính sách là ngân hàng do Chính phủ thành lập hoạt động không vì mục

tiêu lợi nhuận nhằm thực hiện các chính sách kinh tế - xã hội của Nhà nước. -

Ngân hàng hợp tác xã là ngân hàng của tất cả các quỹ tín dụng nhân dân do các quỹ

tín dụng nhân dân và 1 số pháp nhân góp vốn thành lập theo quy định của Luật các

TCTD nhằm mục tiêu chủ yếu là liên kết hệ thống, hỗ trợ tài chính, điều hoà vốn

trong hệ thống các quỹ tín dụng nhân dân.

14. Các loại hình tổ chức tín dụng theo pháp luật Việt Nam?

* Ngân hàng thương mại: -

Theo Khoản 3 Điều 4 Luật các TCTD: “Ngân hàng thương mại là loại hình ngân

hàng được thực hiện tất cả các hoạt động ngân hàng và các hoạt động kinh doanh

khác theo quy định của Luật này nhằm mục tiêu lợi nhuận”. -

Về bản chất, ngân hàng thương mại là loại doanh nghiệp đặc thù. Tính đặc thù của

ngân hàng thương mại thể hiện ở chỗ, đối tác tác nghiệp là tiền tệ. -

Căn cứ vào phạm vi kinh doanh trong các lĩnh vực kinh tế - kỹ thuật mà ngân hàng

thương mại hoạt động, có thể phân chia chúng làm 2 loại: Ngân hàng chuyên doanh và

ngân hàng kinh doanh đa năng, tổng hợp. -

Ở VN hiện nay có các loại hình ngân hàng sau: Ngân hàng thương mại nhà nước;

Ngân hàng thương mại cổ phần và Ngân hàng liên doanh.

* Ngân hàng chính sách, ngân hàng hợp tác -

Ngân hàng chính sách là ngân hàng thuộc sở hữu nhà nước, được Nhà nước thành lập

để thực hiện các chính sách kinh tế xã hội liên quan đến hoạt động ngân hàng như

chính sách nhà ở, chính sách xoá đói giảm nghèo,... Hoạt động của ngân hàng chính

sách thì không vì mục tiêu lợi nhuận và được ngân sách nhà nước hỗ trợ kinh phí để duy trì các hoạt động. -

Ngân hàng phát triển là loại hình ngân hàng có chức năng cung ứng vốn tín dụng cho các dự án đầu tư -

Ngân hàng HTX là ngân hàng của tất cả các quỹ tín dụng nhân dân do các quỹ tín

dụng nhân dân và 1 số pháp nhân góp vốn thành lập theo quy định của Luật các

TCTD nhằm mục tiêu chủ yếu là liên kết hệ thống, hỗ trợ tài chính, điều hoà vốn

trong hệ thống các quỹ tín dụng nhân dân. Về bản chất, ngân hàng HTX thuộc loại

hình TCTD hợp tác, nhưng nó khác với ngân hàng hợp tác ở chỗ là nó không bị hạn

chế thực hiện các nghiệp vụ kinh doanh ngân hàng.

* Quỹ tín dụng nhân dân: -

Là TCTD do các pháp nhân, cá nhân và hộ gia đình tự nguyện thành lập dưới hình

thức HTX để thực hiện 1 số hoạt động ngân hàng theo quy định của Luật các TCTD 12

và Luật HTX nhằm mục tiêu chủ yếu là tương trợ nhau phát triển sản xuất, kinh doanh và đời sống. -

Là loại hình TCTD hợp tác, hoạt động theo nguyên tắc tự nguyện, tự chủ, chịu trách

nhiệm về kết quả hoạt động, thực hiện mục tiêu chủ yếu là tương trợ giữa các thành

viên, nhằm phát huy sức mạnh của tập thể và của từng thành viên. Tuy nhiên, về bản

chất thì quỹ tín dụng nhân dân lại thuộc loại hình TCTD HTX. * TCTD phi ngân hàng 1. Cty tài chính -

Là TCTD phi ngân hàng, thực hiện hoạt động kinh doanh ngân hàng theo giấy phép

nhưng không được nhận tiền gửi của cá nhân và cung ứng các dịch vụ thanh toán qua

tài khoản của khách hàng. -

Cty tài chính được thành lập và hoạt động tại VN dưới các hình thức sau: Cty tài

chính nhà nước; Cty tài chính cổ phần; Cty tài chính trực thuộc của TCTD; Cty tài

chính liên doanh; Cty tài chính 100% vốn nước ngoài.

2. Cty cho thuê tài chính -

Là TCTD phi ngân hàng, thực hiện hoạt động cho thuê máy móc, thiết bị, phương tiện

vận chuyển và các động sản khác trên cơ sở hợp đồng cho thuê giữa bên cho thuê với bên thuê. -

Đặc trưng của cty cho thuê tài chính so với các tổ chức khác kinh doanh cho thuê tài

sản ở 2 dấu hiệu cơ bản sau: Hợp đồng cho thuê mà cty cho thuê tài chính ký với KH

là hợp đồng không thể huỷ ngang; Cty cho thuê tài chính là doanh nghiệp được thành

lập trên cơ sở giấy phép do Ngân hàng nhà nước cấp, chịu sự quản lý nhà nước của

NHNN và thuộc phạm vi điều chỉnh của pháp luật ngân hàng.

3. Tổ chức tài chính vi mô -

Là loại hình TCTD chủ yếu thực hiện 1 số hoạt động ngân hàng nhằm đáp ứng nhu

cầu của các cá nhân, hộ gia đình có thu nhập thấp và doanh nghiệp siêu nhỏ. -

TCTC vi mô được thành lập dưới hình thức cty TNHH.

15. So sánh sự giống và khác nhau giữa tổ chức tín dụng là ngân hàng với tổ chức tín dụng phi ngân hàng

* Giống nhau: Đều là TCTD được thành lập theo Luật các TCTD và hoạt động chính là kinh doanh tiền tệ. * Khác nhau:

Tiêu chí phân biệt

TCTD là ngân hàng

TCTD phi ngân hàng Khái niệm

Là loại hình TCTD được Là loại hình TCTD được

thực hiện toàn bộ hoạt động thực hiện 1 hoặc 1 số hoạt

ngân hàng và các hoạt động động ngân hàng trừ hoạt

kinh doanh khác có liên động nhận tiền gửi cá nhân

quan nhằm mục tiêu lợi và cung ứng các dịch vụ nhuận.

thanh toán qua tài khoản cho khách hàng Hoạt động - Được nhận tiền gửi Cấp tín dụng - Cấp tín dụng - Cung ứng dịch vụ thanh toán qua tài khoản Vốn pháp định

Lớn hơn so với tổ chức tín Thấp hơn so với tổ chức tín dụng phi ngân hàng dụng là ngân hàng 13

Loại hình tổ chức hoạt động -

Ngân hàng thương - Công ty tài chính mại

- Công ty cho thuê tài chính - Ngân hàng

chính - Các TCTD tài chính khác sách - Ngân hàng HTX Thời gian hoạt động

Không bị pháp luật khống

Theo quy định của pháp luật chế

16. Thẩm quyền cấp và thu hồi giấy phép thành lập đối với các tổ chức tín dụng?

Theo điều 18 luật ngân hàng các tổ chức tín dụng thì ngân hàng nhà nước là cơ quan có thẩm

quyền cấp và thu hồi giấy phép thành lập đối với các TCTD theo quy định từ điều 19 đến điều 28 luật các TCTD

17. Điều kiện để được cấp giấy phép thành lập và hoạt động đối với tổ chức tín dụng,

giấy phép hoạt động của ngân hàng đối với tổ chức khác? Điều 20

1. Tổ chức tín dụng được cấp Giấy phép khi có đủ các điều kiện sau đây:

a) Có vốn điều lệ, vốn được cấp tối thiểu bằng mức vốn pháp định;

b) Chủ sở hữu của tổ chức tín dụng là công ty trách nhiệm hữu hạn một thành viên, cổ đông

sáng lập, thành viên sáng lập là pháp nhân đang hoạt động hợp pháp và có đủ năng lực tài

chính để tham gia góp vốn; cổ đông sáng lập hoặc thành viên sáng lập là cá nhân có năng lực

hành vi dân sự đầy đủ và có đủ khả năng tài chính để góp vốn.

Điều kiện đối với chủ sở hữu của tổ chức tín dụng là công ty trách nhiệm hữu hạn một thành

viên, cổ đông sáng lập, thành viên sáng lập do Ngân hàng Nhà nước quy định;

c) Người quản lý, người điều hành, thành viên Ban kiểm soát có đủ các tiêu chuẩn, điều kiện

theo quy định tại Điều 50 của Luật này;

d) Có Điều lệ phù hợp với quy định của Luật này và các quy định khác của pháp luật có liên quan;

đ) Có Đề án thành lập, phương án kinh doanh khả thi, không gây ảnh hưởng đến sự an toàn,

ổn định của hệ thống tổ chức tín dụng; không tạo ra sự độc quyền hoặc hạn chế cạnh tranh

hoặc cạnh tranh không lành mạnh trong hệ thống tổ chức tín dụng.

2. Tổ chức tín dụng liên doanh, tổ chức tín dụng 100% vốn nước ngoài được cấp Giấy phép

khi có đủ các điều kiện sau đây:

a) Các điều kiện quy định tại khoản 1 Điều này;

b) Tổ chức tín dụng nước ngoài được phép thực hiện hoạt động ngân hàng theo quy định của

pháp luật của nước nơi tổ chức tín dụng nước ngoài đặt trụ sở chính;

c) Hoạt động dự kiến xin phép thực hiện tại Việt Nam phải là hoạt động mà tổ chức tín dụng

nước ngoài đang được phép thực hiện tại nước nơi tổ chức tín dụng nước ngoài đặt trụ sở chính;

d) Tổ chức tín dụng nước ngoài phải có hoạt động lành mạnh, đáp ứng các điều kiện về tổng

tài sản có, tình hình tài chính, các tỷ lệ bảo đảm an toàn theo quy định của Ngân hàng Nhà nước;

đ) Tổ chức tín dụng nước ngoài phải có văn bản cam kết hỗ trợ về tài chính, công nghệ, quản

trị, điều hành, hoạt động cho tổ chức tín dụng liên doanh, tổ chức tín dụng 100% vốn nước

ngoài; bảo đảm các tổ chức này duy trì giá trị thực của vốn điều lệ không thấp hơn mức vốn

pháp định và thực hiện các quy định về bảo đảm an toàn của Luật này;

e) Cơ quan có thẩm quyền của nước ngoài đã ký kết thỏa thuận với Ngân hàng Nhà nước về

thanh tra, giám sát hoạt động ngân hàng, trao đổi thông tin giám sát an toàn ngân hàng và có 14

văn bản cam kết giám sát hợp nhất theo thông lệ quốc tế đối với hoạt động của tổ chức tín dụng nước ngoài.

3. Chi nhánh ngân hàng nước ngoài được cấp Giấy phép khi có đủ các điều kiện sau đây:

a) Các điều kiện quy định tại các điểm a, b, c và đ khoản 1 và các điểm b, c, d và e khoản 2 Điều này;

b) Ngân hàng nước ngoài phải có văn bản bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam

kết của chi nhánh ngân hàng nước ngoài tại Việt Nam; bảo đảm duy trì giá trị thực của vốn

được cấp không thấp hơn mức vốn pháp định và thực hiện các quy định về bảo đảm an toàn của Luật này.

4. Văn phòng đại diện của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt

động ngân hàng được cấp Giấy phép khi có đủ các điều kiện sau đây:

a) Tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng là pháp

nhân được phép hoạt động ngân hàng ở nước ngoài;

b) Quy định của pháp luật của nước nơi tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác

có hoạt động ngân hàng đặt trụ sở chính cho phép tổ chức tín dụng nước ngoài, tổ chức nước

ngoài khác có hoạt động ngân hàng được phép thành lập văn phòng đại diện tại Việt Nam.

5. Điều kiện cấp Giấy phép đối với ngân hàng hợp tác xã, quỹ tín dụng nhân dân, tổ chức tài

chính vi mô do Ngân hàng Nhà nước quy định

18. Trình bày cơ cấu tổ chức, quản trị, điều hành của các tổ chức tín dụng?

Điều 32. Cơ cấu tổ chức quản lý của tổ chức tín dụng

1. Cơ cấu tổ chức quản lý của tổ chức tín dụng được thành lập dưới hình thức công ty cổ phần

bao gồm Đại hội đồng cổ đông, Hội đồng quản trị, Ban kiểm soát, Tổng giám đốc (Giám đốc).

2. Cơ cấu tổ chức quản lý của tổ chức tín dụng được thành lập dưới hình thức công ty trách

nhiệm hữu hạn một thành viên, công ty trách nhiệm hữu hạn hai thành viên trở lên bao gồm

Hội đồng thành viên, Ban kiểm soát, Tổng giám đốc (Giám đốc).

3. Cơ cấu tổ chức quản lý của ngân hàng hợp tác xã, quỹ tín dụng nhân dân thực hiện theo

quy định tại Điều 75 của Luật này.

19. Thế nào là kiểm soát đặc biệt với tổ chức tín dụng? Trình tự tiến hành kiểm soát đặc biệt?

Điều 146. Áp dụng kiểm soát đặc biệt

1. Kiểm soát đặc biệt là việc một tổ chức tín dụng bị đặt dưới sự kiểm soát trực tiếp của Ngân

hàng Nhà nước do có nguy cơ mất khả năng chi trả, mất khả năng thanh toán.

2. Ngân hàng Nhà nước có trách nhiệm kiểm tra, phát hiện kịp thời những trường hợp có

nguy cơ mất khả năng chi trả, mất khả năng thanh toán.

3. Ngân hàng Nhà nước xem xét, đặt tổ chức tín dụng vào tình trạng kiểm soát đặc biệt khi tổ

chức tín dụng lâm vào một trong các trường hợp sau đây:

a) Có nguy cơ mất khả năng chi trả;

b) Nợ không có khả năng thu hồi có nguy cơ dẫn đến mất khả năng thanh toán;

c) Khi số lỗ lũy kế của tổ chức tín dụng lớn hơn 50% giá trị thực của vốn điều lệ và các quỹ

dự trữ ghi trong báo cáo tài chính đã được kiểm toán gần nhất;

d) Hai năm liên tục bị xếp loại yếu kém theo quy định của Ngân hàng Nhà nước;

đ) Không duy trì được tỷ lệ an toàn vốn tối thiểu quy định tại điểm b, khoản 1 Điều 130 của

Luật này trong thời hạn một năm liên tục hoặc tỷ lệ an toàn vốn tối thiểu thấp hơn 4% trong

thời hạn 06 tháng liên tục. ● Trình tự:

Khi một tổ chức tín dụng phải đặt vào tình trạng kiểm soát đặc biệt thì Thống đốc Ngân hàng

nhà nước ra quyết định đặt tổ chức tín dụng đó vào tình trạng kiểm soát đặc biệt. Quyết định 15

này ghi rõ tên tổ chức tín dụng, lí do, thời hạn kiểm soát đặc hiệt, họ tên những thành viên

được Thống đốc Ngân hàng nhà nước cử làm nhiệm vụ kiểm soát và nhiệm vụ cụ thể của ban

kiểm soát đặc biệt. Quyết định này được Ngân hàng nhà nước thông báo với cơ quan nhà

nước có thẩm quyền và các cơ quan hữu quan trên địa bàn để phối họp thực hiện. Ngân hàng

nhà nước quy định cụ thể việc cụng bố thông tin kiểm soát đặc biệt đối với tổ chức tín dụng.

Ban kiểm soát đặc biệt được thành lập sẽ thực hiện nhiệm vụ trong khi tiến hành kiểm soát,

ban kiểm soát có thẩm quyền sau:

- Chỉ đạo hội đồng quản trị, ban kiểm soát, tổng giám đốc (giám đốc) tổ chức tín dụng được

đặt vào tình trạng kiểm soát đặc biệt xây dựng phương án củng cố tổ chức và hoạt động;

- Chỉ đạo và giám sát việc triển khai các giải pháp được nêu trong phương án củng cố đã được

ban kiểm sát đặc biệt thông qua;

- Báo cáo Ngân hàng nhà nước về tình hình hoạt động, kết quả thực hiện phương án củng cố tổ chức tín dụng;

- Được quyền đình chỉ những hoạt động không phù hợp với phương án củng cố đã được

thông qua các quy định về an toàn trong hoạt động ngân hàng có thể gây phương hại đến lợi

ích của người gửi tiền;

- Có quyền tạm đình chỉ quyền quản trị, điều hành, kiểm soát tổ chức tín dụng của các thành

viên hội đồng quản trị, ban kiểm soát, tổng giám đốc (giám đốc), phó tổng giám đốc (phó

giám đốc) nếu xét thấy cần thiết;

- Có quyền yêu cầu người quản trị, người điều hành miễn nhiệm, đình chỉ công tác đối với

những người có hành vi vi phạm, không chấp hành phương án củng cố đã được thông qua;

- Kiến nghị Ngần hàng nhà nước quyết định gia hạn hoặc chấm dứt thời hạn kiểm soát đặc

biệt, cho vay đặc biệt hoặc chẩm dứt cho vay đặc biệt đối với tổ chức tín dụng, mua cổ phần

của tổ chức tín dụng, thanh lí, thu hồi giấy phép hoạt động của tổ chức tín dụng, tiếp quản,

sáp nhập, hợp nhất, mua lại bắt buộc tổ chức tín dụng;

- Yêu cầu tổ chức tín dụng nộp đơn yêu cầu toà án mở thủ tục phá sản theo quy định của pháp luật về phá sản.

Ban kiểm soát đặc biệt chịu trách nhiệm về các quyết định của mình trong quá trình thực hiện kiểm soát đặc biệt.

Đối với tổ chức tín dụng khi đặt trong tình trạng kiểm soát đặc biệt thì hội đồng quản trị, hội

đồng thành viên, ban kiểm soát, tổng giám đốc (giám đốc) tổ chức tín dụng đó có trách nhiệm sau đây:

- Xây dựng phương án củng cổ tổ chức và hoạt động của tổ chức tín dụng trình ban kiểm soát

đặc biệt thông qua và tổ chức triển khai thực hiện phương án đó;

- Tiếp tục quản trị, kiểm soát, điều hành hoạt động và bảo đảm an toàn tài sản cùa tổ chức tín

dụng, trừ trường hợp bị ban kiểm soát đặc biệt đình chỉ, tạm đình chỉ quyền quản trị, điều

hành, kiểm soát tổ chức tín dụng; 16

- Chấp hành yêu cầu của ban kiểm soát đặc biệt liên quan đến tổ chức, quản trị, kiểm soát,

điều hành tổ chức tín dụng trong phạm vi quyền hạn của ban kiểm soát đặc biệt;

- Thực hiện yêu cầu của Ngân hàng nhà nước trong phạm vỉ thẩm quyền của Ngân hàng nhà

nước đối với tổ chức tín dụng được kiểm soát đặc biệt.

20. Các quy định pháp lý về giải thể, phá sản tổ chức tín dụng?

Theo Điều 98 Luật Phá sản 2014, quyền, nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản được quy định như sau:

Sau khi Ngân hàng Nhà nước Việt Nam có văn bản chấm dứt kiểm soát đặc biệt hoặc văn bản

chấm dứt áp dụng hoặc không áp dụng biện pháp phục hồi khả năng thanh toán mà tổ chức

tín dụng vẫn mất khả năng thanh toán thì những người sau đây có quyền, nghĩa vụ nộp đơn

yêu cầu mở thủ tục phá sản:

- Chủ nợ không có bảo đảm, chủ nợ có bảo đảm một phần có quyền nộp đơn yêu cầu mở thủ

tục phá sản khi hết thời hạn 03 tháng kể từ ngày khoản nợ đến hạn mà doanh nghiệp, hợp tác

xã không thực hiện nghĩa vụ thanh toán.

- Người lao động, công đoàn cơ sở, công đoàn cấp trên trực tiếp cơ sở ở những nơi chưa

thành lập công đoàn cơ sở có quyền nộp đơn yêu cầu mở thủ tục phá sản khi hết thời hạn 03

tháng kể từ ngày phải thực hiện nghĩa vụ trả lương, các khoản nợ khác đến hạn đối với người

lao động mà doanh nghiệp, hợp tác xã không thực hiện nghĩa vụ thanh toán.

- Cổ đông hoặc nhóm cổ đông sở hữu từ 20% số cổ phần phổ thông trở lên trong thời gian

liên tục ít nhất 06 tháng có quyền nộp đơn yêu cầu mở thủ tục phá sản khi công ty cổ phần

mất khả năng thanh toán. Cổ đông hoặc nhóm cổ đông sở hữu dưới 20% số cổ phần phổ

thông trong thời gian liên tục ít nhất 06 tháng có quyền nộp đơn yêu cầu mở thủ tục phá sản

khi công ty cổ phần mất khả năng thanh toán trong trường hợp Điều lệ công ty quy định.

- Thành viên hợp tác xã hoặc người đại diện theo pháp luật của hợp tác xã thành viên của liên

hiệp hợp tác xã có quyền nộp đơn yêu cầu mở thủ tục phá sản khi hợp tác xã, liên hiệp hợp

tác xã mất khả năng thanh toán.

- Tổ chức tín dụng có nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản; trường hợp tổ chức tín

dụng không nộp đơn yêu cầu mở thủ tục phá sản thì Ngân hàng Nhà nước Việt Nam nộp đơn

yêu cầu mở thủ tục phá sản đối với tổ chức tín dụng đó.

21. Tổ chức tín dụng bị thu hồi giấy phép thành lập và hoạt động trong những trường hợp nào?

Căn cứ tại Điều 28 Luật Các tổ chức tín dụng 2010 quy định các trường hợp Ngân hàng Nhà

nước thu hồi Giấy phép hoạt động của tổ chức tín dụng, như sau:

- Ngân hàng Nhà nước thu hồi Giấy phép đã cấp trong các trường hợp sau đây:

+ Hồ sơ đề nghị cấp Giấy phép có thông tin gian lận để có đủ điều kiện được cấp Giấy phép;

+ Tổ chức tín dụng bị chia, tách, sáp nhập, hợp nhất, giải thể, phá sản, chuyển đổi hình thức

pháp lý; (được sửa đổi bởi khoản 3 Điều 1 Luật Các tổ chức tín dụng sửa đổi 2017);

+ Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, văn phòng đại diện của tổ chức tín

dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng hoạt động không đúng nội

dung quy định trong Giấy phép;

+ Tổ chức tín dụng vi phạm nghiêm trọng quy định của pháp luật về dự trữ bắt buộc, tỷ lệ bảo

đảm an toàn trong hoạt động;

+ Tổ chức tín dụng không thực hiện hoặc thực hiện không đầy đủ quyết định xử lý của Ngân

hàng Nhà nước để bảo đảm an toàn trong hoạt động ngân hàng;

+ Đối với tổ chức tín dụng 100% vốn nước ngoài, văn phòng đại diện của tổ chức tín dụng

nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng trong trường hợp tổ chức tín 17

dụng nước ngoài hoặc tổ chức nước ngoài khác có hoạt động ngân hàng bị giải thể, phá sản

hoặc bị cơ quan có thẩm quyền của nước nơi tổ chức đó đặt trụ sở chính thu hồi Giấy phép

hoặc đình chỉ hoạt động.

22. Phân biệt các hình thức cấp tín dụng của tổ chức tín dụng với các hình thức hoạt

động tín dụng của các chủ thể khác?

“Tín dụng” với bản chất là chuyển giao vốn dựa trên cơ sở tín nhiệm và theo nguyên

tắc hoàn trả, người cho vay sẽ chuyển một lượng tài sản cho người đi vay trong một

khoản thời gian nhất định

Cấp tín dụng của tổ chức tín

Hình thức hoạt động tín dụng các chủ thể dụng khác Bản

Là một hoạt động mang tính

Không mang tính nghiệp vụ chuyên nghiệp chất

nghiệp vụ chuyên nghiệp của

tctd, tctd cho phép cá nhân, tổ

chức khác sử dụng khoản tiền

theo nguyên tắc có hoàn trả.

Công cụ Cho vay, chiết khấu, cho thuê tài Trong hoạt động cho vay dân sự thì người

chính, bao thanh toán, bảo lãnh

cho vay chuyển trực tiếp tiền hoặc vật cho ngân hàng

người vay, trong hoạt động tín dụng thương

mại công cụ là thương phiếu

Chịu sự quản lý và giám sát của

Một vài những hoạt động tín dụng như cho

Ngân hàng nhà nước Việt Nam.

vay dân sự, tín dụng thương mại các chủ thể

tự thỏa thuận, ko chịu sự can thiệp của nhà nước. Đối

chủ yếu là tiền tệ (đối với cho

Đa dạng các đối tượng (tiền, hàng hóa,..). Ví tượng

thuê tài chính thì bên thuê nhận

dụ như tín dụng thương mại thì đối tượng là tài sản thuê)

hàng hóa, tín dụng nhà nước thì đối tượng là

nội tệ, ngoại tệ, vàng, hiện vật. Tín dụng tiêu

dùng thì đối tượng là tiền Ưu

Hoạt động cấp tín dụng của tổ chức tín dụng mang lại nhiều lợi ích hơn so với điểm

hoạt động cho vay của các chủ thể khác. Vì:

nhà nước luôn ở giữa điều chỉnh quan hệ giữa khách hàng và tctd, nhà

nước sẽ kịp thời điều chỉnh khi có rủi ro xảy ra.

hình thức cấp tín dụng với sự tham gia rộng rãi của nhiều nghiệp vụ như

cho vay, chiết khấu, bảo lãnh… => người đi vay có thể lựa chọn hình

thức cấp phù hợp với nhu cầu của mình

tổ chức tín dụng có khả năng cung ứng một nguồn vốn lớn đáp ứng đầy

đủ nhu cầu của khách hàng vay Pháp

Các văn bản pháp luật về hoạt

Luật dân sự, luật doanh nghiệp… luật

động trong lĩnh vực ngân hàng điều chỉnh 18

23. Các hình thức cấp tín dụng của tổ chức tín dụng? Nội dung pháp luật về hoạt động

tín dụng của tổ chức tín dụng?

Căn cứ khoản 14 Điều 3 Luật tổ chức tín dụng năm 2010 quy định:

“14. Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết

cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết

khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác.”

Theo quy định trên, cấp tín dụng gồm các hình thức sau: -

Cho vay: hình thức cấp tín dụng, theo đó bên cho vay giao hoặc cam kết giao cho

khách hàng một khoản tiền để sử dụng vào mục đích xác định trong một thời gian nhất

định theo thỏa thuận với nguyên tắc có hoàn trả cả gốc và lãi. (Khoản 16) -

Chiết khấu: việc mua có kỳ hạn hoặc mua có bảo lưu quyền truy đòi các công cụ

chuyển nhượng, giấy tờ có giá khác của người thụ hưởng trước khi đến hạn thanh toán. - Cho thuê tài chính -

Bao thanh toán: hình thức cấp tín dụng cho bên bán hàng hoặc bên mua hàng thông

qua việc mua lại có bảo lưu quyền truy đòi các khoản phải thu hoặc các khoản phải trả

phát sinh từ việc mua, bán hàng hoá, cung ứng dịch vụ theo hợp đồng mua, bán hàng

hoá, cung ứng dịch vụ. (Khoản 17 Luật tổ chức tín dụng năm 2010) -

Bảo lãnh ngân hàng: hình thức cấp tín dụng, theo đó tổ chức tín dụng cam kết với bên

nhận bảo lãnh về việc tổ chức tín dụng sẽ thực hiện nghĩa vụ tài chính thay cho khách

hàng khi khách hàng không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam

kết; khách hàng phải nhận nợ và hoàn trả cho tổ chức tín dụng theo thỏa thuận.

(Khoản 18 Luật tổ chức tín dụng năm 2010, hướng dẫn bởi Thông tư 28/2012/TT-

NHNN có hiệu lực thi hành kể từ ngày 02/12/2012). -

Các nghiệp vụ tín dụng khác

24. Tín dụng là gì? Phân biệt tín dụng ngân hàng với tín dụng thương mại? -

Hiện nay, khái niệm “tín dụng” không được quy định trong các văn bản pháp luật.

Tuy nhiên có thể hiểu tín dụng là quan hệ vay và cho vay giữa tổ chức tín dụng và các

chủ thể khác trong nền kinh tế dựa trên nguyên tắc hoàn trả. -

Phân biệt tín dụng ngân hàng với tín dụng thương mại

Tín dụng thương mại Tín dụng ngân hàng Bản chất

Là mối quan hệ vay mượn hàng hóa Là mối quan hệ vay mượn giữa

giữa những người kinh doanh sản ngân hàng và các cá nhân hay xuất với nhau

doanh nghiệp dưới dạng hợp đồng tín dụng Chủ thể

Các doanh nghiệp với nhau và

Ngân hàng (là trung gian giữa tham gia

thường không có người trung gian

người cần vốn và người có vốn),

các cá nhân hoặc doanh nghiệp Đối tượng Chủ yếu là hàng hóa Chủ yếu là tiền 19 Mục đích

Phục vụ cho sản xuất, thúc đẩy lưu Sử dụng nguồn tiền nhàn rỗi trong

thông tiêu thụ hàng hóa, tạo điều xã hội để đầu tư phát triển, mở

kiện mở rộng mối quan hệ đối tác rộng kinh doanh, là tiền đề tăng giữa các doanh nghiệp trưởng kinh tế Thời hạn Ngắn hạn Ngắn, trung và dài hạn Quy mô

Quy mô bị hạn chế, thường phụ Quy mô lớn, độc lập với chu kỳ

thuộc vào chu kỳ sản xuất và dựa kinh doanh và nhiều yếu tố khác

vào mối quan hệ giữa 2 doanh nghiệp Chi phí sử dụng

Thường không mất chi phí sử dụng

Chi phí sử dụng vốn là lãi vay vốn vốn Hình thức

Hợp đồng trả chậm, thương phiếu

Hợp đồng tín dụng từng lần, cho

vay theo thời hạn, mức tín dụng,...

Mở rộng: Điểm giống nhau:

- Đều là quá trình sử dụng vốn lẫn nhau (có thể là tiền hoặc hàng hóa) dựa trên nguyên tắc

hoàn trả có lợi tức (một vài trường hợp thì không có lợi tức) sau một thời gian nhất định

- Đều là nền tảng giúp thúc đẩy phát triển nền kinh tế

25. Các nguyên tắc hoạt động tín dụng của các tổ chức tín dụng?

Về phạm vi, loại hình, nội dung hoạt động ngân hàng, hoạt động kinh doanh khác của

tổ chức tín dụng do Ngân hàng nhà nước quy định cụ thể trong giấy phép cấp cho từng tổ

chức tín dụng. Tổ chức tín dụng không được tiến hành bất kì hoạt động kinh doanh nào ngoài

các hoạt động ngân hàng, hoạt động kinh doanh khác ghi trong giấy phép được Ngân hàng

nhà nước cấp cho tổ chức tín dụng. Các hoạt động ngân hàng, hoạt động kinh doanh khác của

tổ chức tín dụng được tiến hành Luật các tổ chức tín dụng và theo hướng dẫn của Ngân hàng nhà nước.

Về lãi suất, phí trong hoạt động kinh doanh của tổ chức tín dụng: Tổ chức tín

dụng được quyền ấn định và phải niêm yết công khai mức lãi suất huy động vốn, mức phí

cung ứng dịch vụ trong hoạt động kinh doanh của tổ chức tín dụng. Tổ chức tín dụng và

khách hàng có quyền thỏa thuận về lãi suất, phí cấp tín dụng trong hoạt động ngân hàng của

tổ chức tín dụng theo quy định của pháp luật. Trong trường hợp hoạt động ngân hàng có diễn

biến bất thường, để bảo đảm an toàn của hệ thống tổ chức tín dụng, Ngân hàng nhà nước có

quyền quy định cơ chế xác định phí, lãi suất trong hoạt động kinh doanh của tổ chức tín dụng.

Về phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu, trái phiếu của tổ chức tín

dụng: Tổ chức tín dụng được phát hành chứng chỉ tiền gửi, tín phiếu, kỳ phiếu để huy động 20

Tài liệu liên quan:

-

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

84 42 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

82 41 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

93 47 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

68 34 -

Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội

59 30