Đề cương ôn tập môn Ngân hàng thương mại

Đề cương ôn tập môn Ngân hàng thương mại, Tài liệu gồm 3 trang, bao gồm các kiến thức cơ bản liên quan đến môn Ngân hàng thương mại của Học viện Nông nghiệp Việt Nam giúp bạn ôn luyện và nắm vững kiến thức môn học. Mời bạn đọc đón xem!

Môn: Ngân hàng thương mại (NHTM2023) 2 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

Đề cương ôn tập môn Ngân Hàng Thương Mại A. Lý thuyết I. Chương 1:

1. Phân biệt NHTM và TCTD phi Ngân hàng, kể tên các loại TCTD

2. Trình bày vị trí của NHTM trong hệ thống tài chính

3. Phân tích vai trò của NHTM

4. Phân tích chức năng của NHTM

5. Phân biệt các mô hình NHTM theo các tiêu chí cụ thể II. Chương 2:

1. Phân biệt vốn nợ và vốn chủ sở hữu của NHTM

2. Phân biệt tiền gửi thanh toán và tiền gửi tiết kiệm không kì hạn; TGTK không kì hạn và TGTK có kì

hạn; TGTK có kì hạn và kỳ phiếu, trái phiếu

3. So sánh tiền gửi và tiền vay

4. Theo bạn, nguồn vốn tại các NHTM VN hiện này phần lớn là nguồn vốn ngắn hạn hay dài hạn? giải thích nguyên nhân vì sao

5. NHTM có được sử dụng vốn CSH để cho vay hay không?

6. Nếu tỷ lệ dự trữ bắt buộc cao thì ảnh hưởng đến NHTM như thế nào? III. Chương 3:

1. Ngân quỹ bao gồm những khoản mục nào? Đặc điểm của ngân quỹ của các NHTM ở Việt Nam

2. Phân biệt được các loại tín dụng theo các tiêu chí cụ thể

3. NHTM có được nắm giữ chứng khoán hay không? Theo quy định tại VN, NHTM có được kinh doanh chứng khoán hay không?

4. Vì sao NHTM gửi tiền ở NHTW? Có phải vì mục tiêu lợi nhuận không

5. NHTM có thể dùng tiền vay từ NHTW để cấp tín dụng cho khách hàng hay không? IV. Chương 4:

1. Kể tên các nghiệp vụ tín dụng của NHTM

2. Phân biệt thấu chi và cho vay hạn mức; cho vay hạn mức và cho vay từng lần

3. Phân biệt CTTC và cho thuê hoạt động

4. NHTM có yêu cầu tài sản đảm bảo khi cho vay hạn mức không?

5. NHTM có nên nhận tiền gửi thanh toán để cấp tín dụng cho KH không? V. Chương 5:

1. Quy trình tín dụng là gì? Kể tên các bước trong quy trình TD

2. Trong quá trình ra quyết định tín dụng, cán bộ NH thường mắc 2 sai lầm cơ bản nào? Lấy ví dụ

3. Kể tên các nguyên tắc 5C trong phân tích TD. Theo bạn, nguyên tắc nào quan trọng nhất và nguyên tắc nào kém quan trọng nhất

4. Một số NHTM cho rằng tài sản thế chấp là điều kiện tiên quyết để được vay vốn ngân hàng. Theo bạn

quan điểm này đúng hay sai, giải thích

5. Giai đoạn nào được đánh giá quan trọng nhất trong quy trình tín dụng của NHTM, vì sao B. Bài tập

1. Ngân hàng Sacombank đang huy động tiền gửi tiết kiệm kỳ hạn 9 tháng với các thông tin sau - Lãi trả cuối kì 4.5% - Trả theo quý 4.45% - Trả theo tháng 4.43% - Trả lãi trước 4.35%

a. Hãy so sánh chi phí của các cách huy động

b. Tính NEC có dự trữ biết tỷ lệ DTBB 3%, DT vượt mức 7%

2. Ông B gửi tiết kiệm 100 triệu đồng tại ngân hàng TCB với thời hạn 6 tháng, lãi suất 3.7%, lãi trả trước.

a. Hỏi ông B sẽ nhận được lãi là bao nhiêu; ông B cần gửi bao nhiêu tiền

b. Nếu ông B muốn chuyển sang trả sau, thì ngân hàng sẽ trả ông B mức lãi suất tương đương bằng bao nhiêu

c. Trên thực tế, TCB đang trả lãi cho khoản tiết kiệm 6 tháng là 4.3%. Hỏi ông B nên lựa chọn hình thức

gửi tiết kiệm trả trước hay trả sau để thu được lợi nhất

3. NH A có số liệu sau: (số dư BQ năm, LS BQ năm, đơn vị: tỷ đ)

- Biết nợ quá hạn không thu được lãi là 7%, thu khác = 45 tỷ, chi khác = 35 tỷ; tỷ lệ thuế thu nhập là 20%.

Tính: Thu lãi, chi trả lãi, chênh lệch lãi suất, chênh lệch lãi suất cơ bản (NIM) ; ROA, ROE

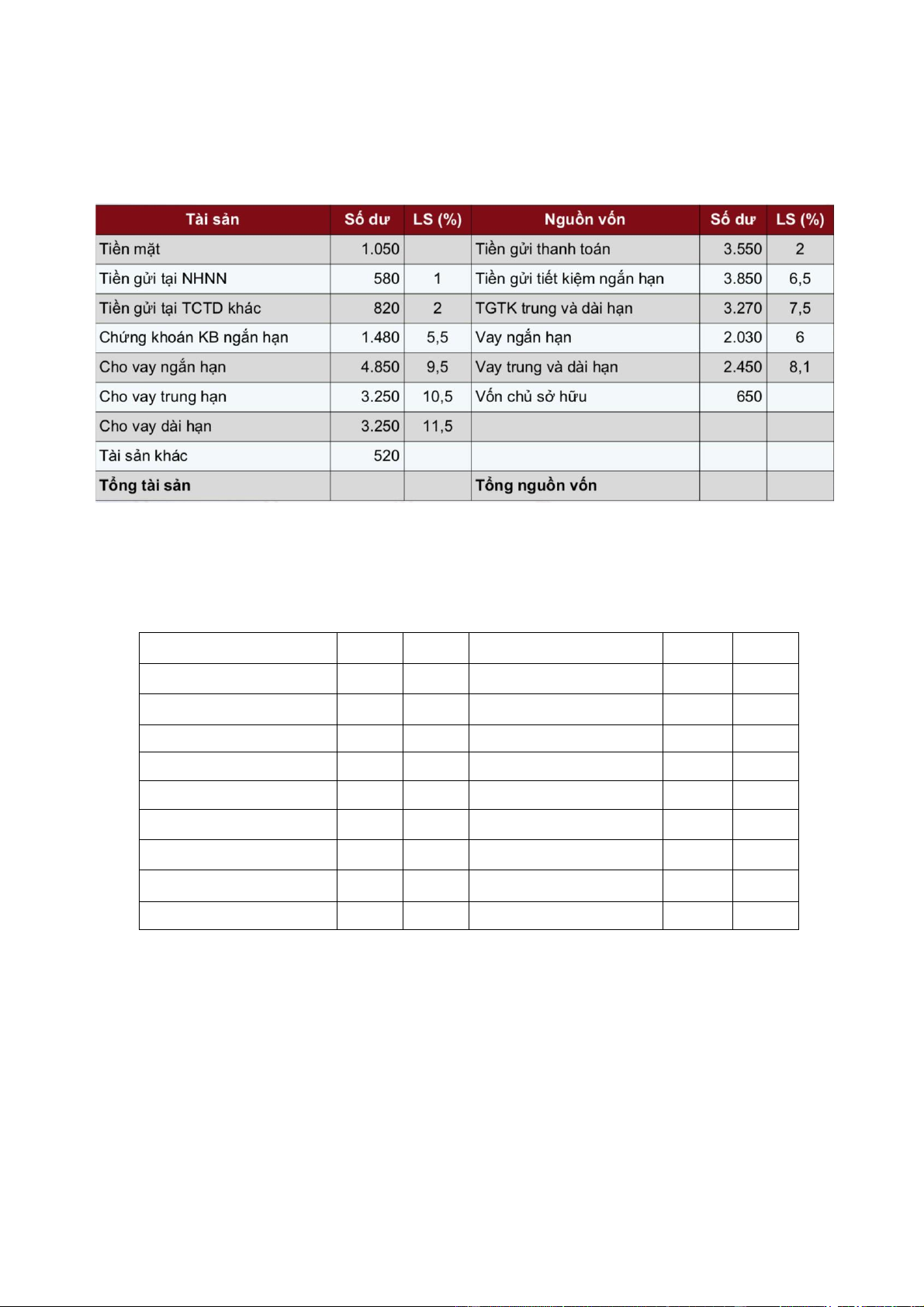

4. NH B có số liệu sau: (số dư BQ năm, LS BQ năm, đơn vị: tỷ đ) Tài sản

Số dư LS % Nguồn vốn

Số dư LS % Tiền mặt 420 Tiền gửi thanh toán 1580 1.5 Tiền gửi tại NHNN 180 1.5 TGTK ngắn hạn 1850 5.5 Tiền gửi tại TCTD khác 250 2.5 TGTK trung, dài hạn 1510 7.5 CK ngắn hạn kho bạc 420 4 Vay ngắn hạn 770 5.5 Cho vay ngắn hạn 2130 9.5 Vay trung và dài hạn 1250 8.8 Cho vay trung hạn 1470 11.5 Vốn chủ sở hữu 350 Cho vay dài hạn 1850 13.5 Tài sản khác 410 Tổng TS 7310 Tổng NV 7310

- Biết thu khác 59, chi khác 125, Thuế TNDN 25%; 10% khoản cho vay ngắn hạn quá hạn, 5% khoản

cho vay trung dài hạn quá hạn.

- Trong tổng dư nợ, Nợ nhóm 1 chiếm 70%, Nợ nhóm 2 chiếm 20%, còn lại là Nợ nhóm 3. Giá trị

TSĐB của: Nợ nhóm 2 là 600tỷ, Nợ nhóm 3 là 300tỷ. Số dư Quỹ dự phòng RRTD năm trước là 11tỷ

a. Tính thu lãi, chi lãi, LS bình quân từng nguồn, LSBQ TS sinh lời

b. Tính chênh lệch LS cơ bản, ROA, ROE

5. Một KH gửi chứng từ lên vay NH 20 tỷ đồng vào ngày 15/5/N. Khách hàng này đã ký hợp đồng TD từ

đầu năm với HMTD là 40 tỷ, thời hạn 1 năm. Vào ngày 15/5/N, dư nợ của KH này tại NH là 16 tỷ, đồng

thời cán bộ TD cũng biết được rằng dư nợ của KH này tại các NH khác là 10 tỷ. NH có những cách xử lý như thế nào?

6. Ngày 2/5, công ty A liên hệ ngân hàng VCB xin CK miễn truy đòi hối phiếu có mệnh giá $232000 với những đặc tính sau:

- Ngày phát hành: 12/3; ngày đến hạn thanh toán 12/9; chấp nhận trả tiền bởi NH HSBC

- Khi nhận CK hối phiếu này, VCB áp dụng LS CK 6%/năm và hoa hồng phí là 0.2%/mệnh giá hối phiếu.

Hãy xác định số tiền công ty A nhận được khi CK hối phiếu?