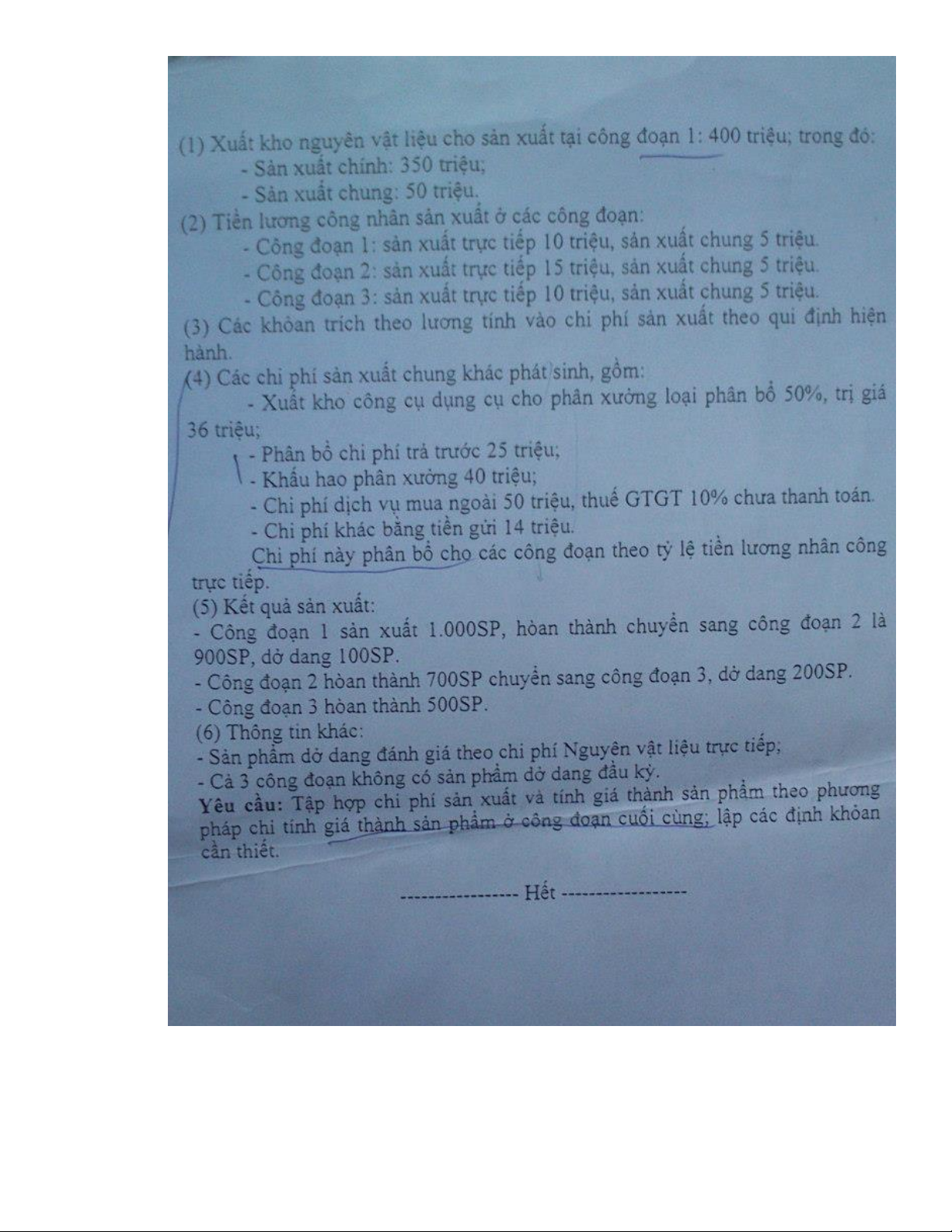

Đề Thi + Bài Tập + Lời giải Kế Toán Chi Phí | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Công ty A sản xuất sản phẩm X trên dây truyền công nghệ phức tạp đi qua 2 công đoạn. Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên. Tính giá hàng tồn kho theo phương pháp FIFO, và hạch toán thuế GTGT theo phương pháp khấu trừ. Công ty có hai phân xưởng sản xuất phục vụ, phân xưởng điện và phân xưởng sửa chữa. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Kế toán tài chính (UEB) 18 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

BÀI TOÁN

Công ty A sản xuất sản phẩm X trên dây truyền công nghệ phức tạp đi qua 2 công

đoạn. Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên. Tính giá

hàng tồn kho theo phương pháp FIFO, và hạch toán thuế GTGT theo phương pháp

khấu trừ. Công ty có hai phân xưởng sản xuất phục vụ, phân xưởng điện và phân

xưởng sửa chữa. Tình hình chi phí tập hợp trong kỳ ở các bộ phận như sau:

ĐỐI VỚI HOẠT ĐỘNG SẢN XUẤT PHỤC VỤ:

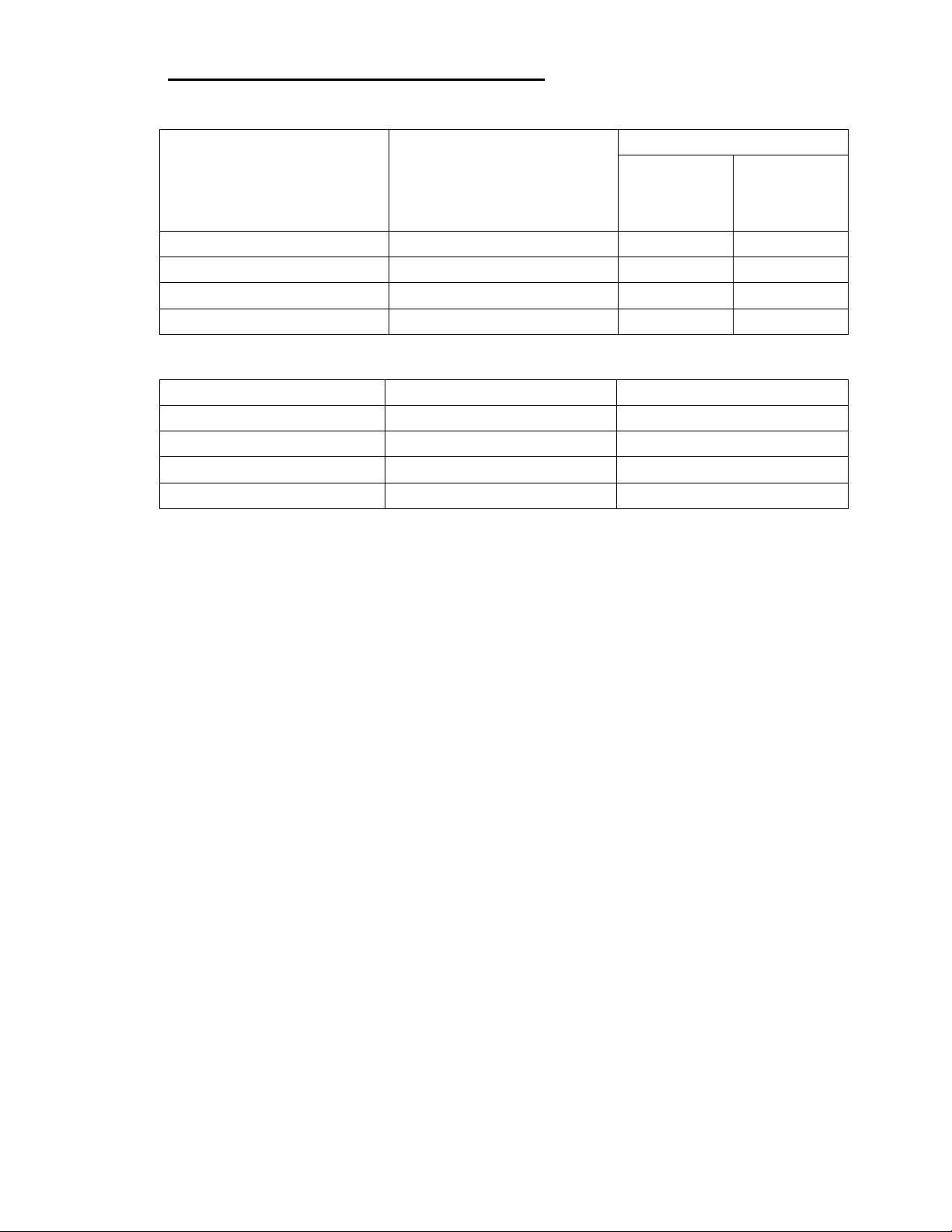

1. Chi phí phát sinh trong kỳ 2 ở phân xưởng phục vụ: Khoản mục chi phí Phân xưởng điện

Phân xưởng sửa chữa Trực tiếp SX

Phục vụ SX Trực tiếp SX Phục vụ SX NVL trực tiếp 20.000.000 5.000.000 Tiền lương 8.000.000 5.000.000 7.000.000 2.000.000 CCDC loại phân bố 1 4.000.000 4.000.000 lần CCDC loại phân bố 2 6.000.000 lần(giá gốc) Khấu hao TSCĐ 7.000.000 2.000.000 CP mua ngoài trả 2.500.000 1.000.000 bằng tiền mặt TỔNG CỘNG 28.000.000 24.500.000 12.000.000 9.000.000

2. Phân xưởng điện trong kỳ sản xuất được 50.000kwh, cung cấp cho các bộ phận:

- Phân xưởng sản xuất chính số 1 là: 16.000kwh

- Phân xưởng sản xuất chính số 2 là: 14.000kwh

- Phân xưởng sửa chữa là: 4.000kwh

- Tự tiêu dùng là: 6.000kwh

- Thấp sáng cho các phòng ban là: 1.000kwh

3. Phân xưởng sửa chữa trong kỳ cung cấp 160 giờ công sửa chữa cho các bộ phận:

- Phân xưởng sản xuất chính số 1 là: 50 giờ

- Phân xưởng sản xuất chính số 2 là: 45 giờ

- Phân xưởng điện là: 20 giờ

- Tự tiêu dùng là: 20 giờ

- Sửa chữa cho các phòng ban là: 25 giờ

ĐỐI HOẠT ĐÔNG SẢN XUẤT CHÍNH

1. Chi phí sản xuất dở dang đầu kỳ: Khoản mục chi phí Phân xưởng 1 Phân xưởng 2 PX 1 Phân chuyển xưởng 2 sang NVL TT 20.500.000 18.000.000 - Nhân công trực tiếp 15.000.000 12.000.000 8.000.000 Chi phí SXC 10.500.000 12.500.000 9.000.000 Tổng cộng: 46.000.000 42.500.000 17.000.000

2. Chi phí phát sinh trong kỳ: Khoản mục chi phí Phân xưởng 1 Phân xưởng 2 NVL TT 129.000.000 - Nhân công trực tiếp 97.000.000 87.000.000 Chi phí SXC 72.323.000 77.112.000 Tổng công: 298.323.000 164.112.000 3. Kết quả sản xuất:

- Phân xưởng 1 hoàn thành 2.000 bán thành phẩm X và chuyển sang phân

xưởng 2 là 1.800 bán thành phẩm để tiếp tục chế biến, 200 bán thành phẩm

còn lại bán ra ngoài. Cuối kỳ còn dở dang 300 bán thành phẩm, có mức độ

hoàn thành dối với NCTT là 80%, và dối với chi phí SXC là 60%. NVLTT

được đưa ngay từ đầu quá trình sản xuất.

- Phân xưởng 2 hoàn thành 1.800 sản phẩm X, còn dở dang cuối kỳ 200 sản

phẩm, có mức dộ hoàn thành đối với chi phí chế biến là 50% Một số thông tin khác:

- Chi phí sản xuất chung phát sinh ở 2 phân xưởng sản xuất chính là

chưa bao gồm chi phí của 2 phân xưởng sản xuất phục vụ chuyển sang

- Công ty sản xuất ở công xuất bình thường

- Một sản phẩm ở phân xưởng 2 cần 1 bán thành phảm của phân xưởng 1 chuyển sang

- Chi phí sản xuất dở dang cuối kỳ được đánh giá theo phương pháp ước

lượng hoàn thành tương đương bình quân Yêu cầu:

1. Hãy tính giá thành sản phẩm của 2 phân xưởng phục cụ để cung cấp cho các

bộ phận chức năng. Biết rằng giữa 2 phân xưởng điện và phân xưởng sữa

chữa có cung cấp lẫn nhau và giá thành dịch vụ cung cấp lẫn nhau tính theo

chi phí ban đầu. Giả sử cả 2 phân xưởng đều không có chi phí dở dang đầu kỳ và cuối kỳ.

2. Tinh giá thành và lập bảng tình giá thành sản phẩm X theo phương pháp

phân bước có tính giá thành của bán thành phẩm BÀI GIẢI

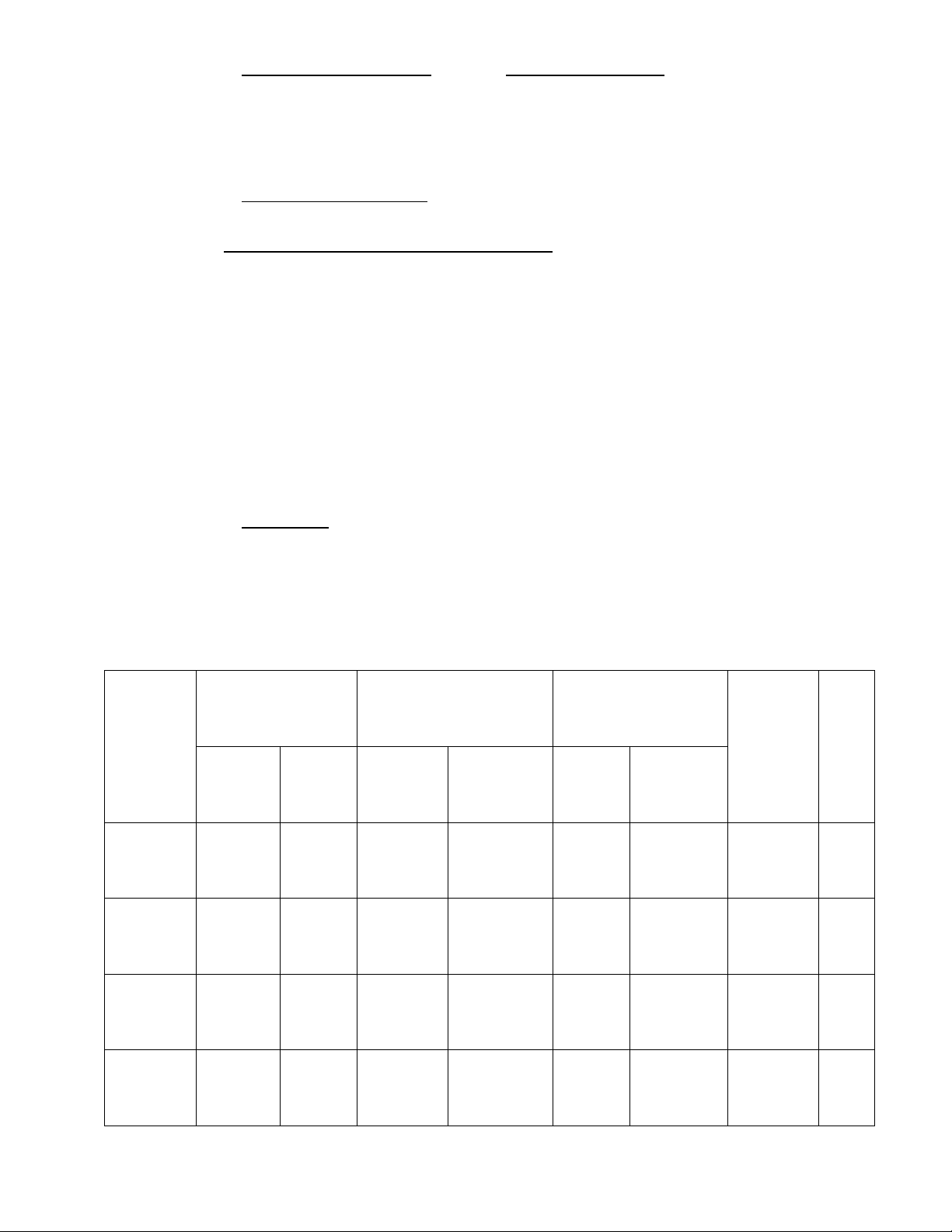

1. Tính giá thành của 2 phân xưởng phục vụ

- CPSX 1Kwh điện cung cấp lẫn nhau: – = đ/Kwh

- CPSX 1h công sữa chữa cung cấp lẫn nhau = 150.000 đ/h

Chi phí SP, DV của BP điện cung cấp cho BP sữa chữa:

= 4.000 x 1.125 = 4.500.000 đ

Chi phí SP, DV của BP sữa chữa cung cấp cho BP điện: = 20 x 150.000 = 3.000.000đ

Tổng giá thành thực tế cần phân bổ của BPSX điện

= 28.000.000 + 24.500.000 – 3.000.000 + 3.000.000 – 4.500.000 = 48.000.000đ

giá thành thức tế 1 Kwh điện = =1.200đ/kwh

Phân bổ CPSX của BP Điện chuyển cho các BP chức năng:

- BP SX chính 1: 16.000 x 1.200 = 19.200.000 đ

- BP SX chính 2: 14.000 x 1.200 = 16.800.000 đ

- Thắp sang các phòng ban: 10.000 x 1.200 = 12.000.000 đ

Tổng giá thành thực tế cần phân bổ của BPSX điện

= 12.000.000 + 9.000.0000 + 4.500.000 – 3.000.000 = 22.500.000 đ

giá thành thực tế 1 h công sữa chữa = = 187.500 đ/h

Phân bổ CPSX của BP sữa chữa chuyển cho các BP chức năng:

- BP SX chính 1: 50 x 187.500 = 9.375.000 đ

- BP SX chính 2: 45 x 187.500 = 8.437.500 đ

- Sữa chữa các phòng ban: 25 x 150.000 = 3.750.000 đ

2. Tính giá thành sản phẩm X theo phương pháp phân bước

TÍNH GIÁ THÀNH SẢN PHẨM GĐ 1

Chi phí sản xuất dỡ dang cuối kỳ giai đoạn 1: - CPNVLTT: = x 300 = 19.500.000đ - CPNCTT = = 12.000.000đ - CP SXC: = = 9.198.000đ

Tính giá thành sp giai đoạn 1:

- Tổng giá thành sản phẩm giai đoạn 1:

= 46.000.000 + 298.323.000 + 19.200.000 + 9.375.000

– 19.500.000 – 12.000.000 – 9.198.000 = 332.200.000đ

- Giá thành đơn vị sản phẩm GĐ 1 = = 166.100đ/sp

BẢNG TÍNH GIÁ THÀNH BÁN THÀNH PHẨM

Sản phẩm: Bán thành phẩm GĐ 1 ĐVT: 1.000đ K/M CP CPSXDD CPSXPS CPSXDD Tổng Z Z Đầu kỳ Trong kỳ Cuối kỳ (2.000) Đơn vị CPNVLTT 20.500 129.000 19.500 130.000 65 CPNCTT 15.000 97.000 12.000 100.000 50 CPSXC 10.500 100.898 9.198 102.200 51,1 Tổng 46.000 326.898 40.698 332.200 166,1

TÍNH GIÁ THÀNH SẢN PHẨM GĐ 2

Chi phí sản xuất dở dang cuối kỳ GĐ 2: - CPNVLTT: = = 13.500.000đ - CPNCTT = +

= 10.200.000 + 5.000.000 = 15.200.000đ - CPSXC = +

= 10.448.000 + 5.860.500 = 16.308.500

Tổng giá thành sản phẩm GĐ 2:

= 42.500.000 + 17.000.000 + 1.800x 166.100 + 164.112.000 +

16.800.000 + 8.437.500 – 13.500.000 – 15.200.000 – 16.308.500 = 502.821.000đ

Giá thành đơn vị sản phẩm GĐ 2: = 279.345đ/sp

PHIẾU TÍNH GIÁ THÀNH SẢN PHẨM X

Sản phẩm: Thành phẩm GĐ 2 ĐVT: 1.000đ CPSXDD CPSXPS CPSXDD Z K/M Đầu kỳ Trong kỳ Cuối kỳ Tổng Đơn CP GĐ 1 GĐ 1 GĐ 1 Z GĐ2 GĐ2 GĐ2 vị CS CS CS CP 18.000 - 117.000 - - 13.500 121.500 67.5 NVLTT CP 12.000 8.000 90.000 87.000 10.200 5.000 181.800 101 NCTT CP 110, 12.500 9.000

91.980 102.349.5 10.448 5.860,5 199.521 SXC 845 279. Tổng

42.500 17.000 298.980 189.349.5 20.648 24.360,5 502.821 345

Tài liệu liên quan:

-

Đề thi cuối kì 1 môn toán kinh tế năm học 2025-2026 - trường đại học Kinh tế- Đại học Quốc Gia Hà Nội

47 24 -

Nêu khái niệm không gian, thời gian. Phân tích tính chất của không gian, thời gian | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

788 394 -

Bài tập Thuế - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

500 250 -

Nội dung ôn tập Tài chính tiền tệ - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

329 165