Đề thi cuối kỳ - Nhóm 11 - Lớp 3500 - Tài liệu tham khảo | Đại học Hoa Sen

Đề thi cuối kỳ - Nhóm 11 - Lớp 3500 - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã họ

Môn: Derivatives (1234) 38 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

ĐỀ THI CUỐI KỲ

HỌC KỲ 22.2A - NĂM HỌC 2022 - 2023

TÊN MÔN THI : NGUYÊN LÝ KẾ TOÁN MSMH : KT204DV03

Thời gian nhóm sv nhận đề và nộp bài: 48 giờ (từ 9h00 am ngày 14/07/2023

đến trước 9h30 am ngày 16/07/2023)

Hình thức thi và nộp bài: Tiểu luận nhóm (từ 3-6 sv/nhóm, đã phân chia tại

lớp). Nhóm trưởng ghi đầy đủ tên và mã sinh viên của từng thành viên trên phiếu

làm bài tiểu luận nhóm và nộp bài thi vào link lớp mlearning theo từng giảng

viên giảng dạy trước 9:30 am ngày 16/07/2023. (SV lưu ý bài tiểu luận có 4 nội dung từ I đến IV) Không thu lại đề.

SV được tham khảo tất cả các loại tài liệu.

—-----------------------------------------------------------------------------------------------------

NHÓM ……11.….. LỚP ……3500.….HỌC KỲ 22.2A STT Mã SV HỌ TÊN SV Câu trả lời 1 22207598 Lê Nguyễn Kim Ngân 2 22207580 Nguyễn Lê Thiên Trang 3 22207772 Trương Thị Kim Hương 4 22207144 Uông Gia Bảo 5 22206227 Nguyễn Duy Khôi 6 22200447 Nguyễn Hà Gia Khiêm 1 2 BÀI LÀM I. XỬ LÝ TÌNH HUỐNG Tình huống 1:

Theo nguyên tắc ghi nhận doanh thu, công ty Apache (bên bán) chuyển giao một lô

đất cho một công ty xây dựng (bên mua) theo thoả thuận là $3,000,000. Giá trị sổ sách

của mảnh đất trên sổ sách của Apache là $1,200,000. Trong năm 2022, công ty

Apache ghi nhận doanh thu từ việc bán đất $150,000 ngay thời điểm mua (1/7/2022).

Năm 2023, Công ty mua sẽ trả đều trong 19 năm, mỗi năm $150,000 kèm theo tiền

lãi. Vì công ty Apache không có bất kỳ nghĩa vụ nào đối với bên mua sau khi bán đất,

nên ta giả sử rằng tiền lãi không được tính vào doanh thu của công ty Apache. Do đó,

trong năm 2023, công ty Apache không ghi nhận thêm doanh thu từ việc bán đất.

Trong trường hợp này, doanh thu được xác định tại thời điểm khi lô đất được chuyển giao cho công ty xây dựng. Lợi nhuận gộp:

Lợi nhuận gộp được tính bằng công thức: Lợi nhuận gộp = Doanh thu - Giá vốn

Trong năm 2022: Lợi nhuận gộp = $150,000 - $1,200,000 = -$1,050,000 (âm)

Trong năm 2023: Lợi nhuận gộp = $0 (do không có doanh thu được ghi nhận)

Vậy, công ty Apache sẽ ghi nhận lợi nhuận gộp là -$1,050,000 cho năm 2022 và $0 cho năm 2

Do đó, doanh thu bán đất phải được ghi nhận đầy đủ vào năm 2021 vì việc chuyển

nhượng đất diễn ra trong năm 2021 và sẽ không có doanh thu được phản ánh trong

năm 2022. Vậy, công ty Apache sẽ ghi nhận lợi nhuận gộp là -$1,050,000 cho năm 2022 và $0 cho năm 2023 Tình huống 2:

1.Trong trường hợp, Auction nắm quyền kiểm soát chiếc xe đạp đã qua sử dụng này

trước khi bán và trả là $20 cho nhà cung cấp. Sau khi nắm quyền kiểm soát xe đạp

trước khi bán, giao dịch sẽ được coi là giao dịch của Auction nên toàn bộ doanh thu sẽ 3

là của họ $30. Điều này có nghĩa là khoản doanh thu sẽ là số tiền mà khách hàng trả,

không phụ thuộc vào giá mà AuctionCo mua từ nhà cung cấp.

2.Auction không có quyền kiểm soát xe đạp nên doanh thu sẽ là phí đại lý, lý do là

AuctionCo chỉ có quyền giữ lại khoản phí dịch vụ hay lợi nhuận thu được từ giao dịch này:

= Giá bán - Giá bán của nhà cung cấp = $30 - $20 = $10

Điều này có nghĩa là doanh thu chỉ bao gồm số tiền mà AuctionCo giữ lại, tức là số

tiền thu được từ khách hàng trừ đi số tiền chuyển cho nhà cung cấp. 4

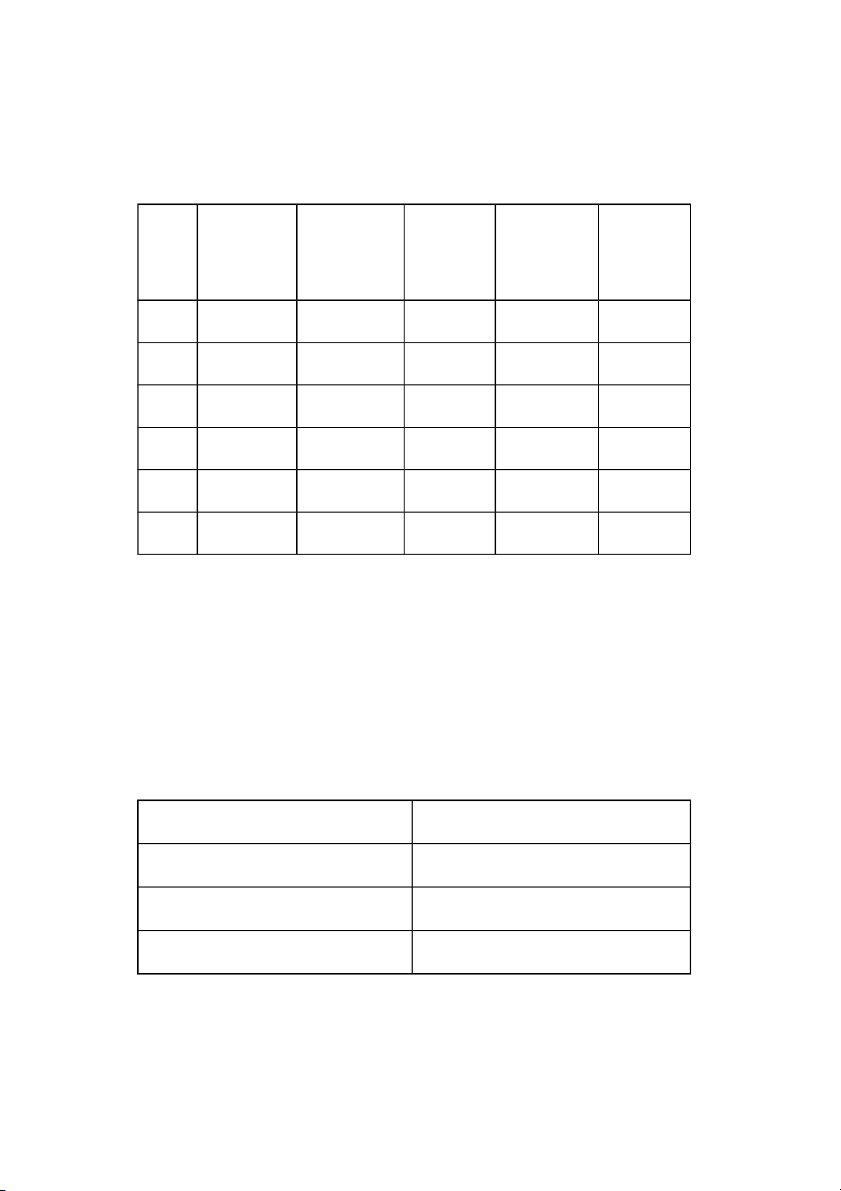

II. COSTING AND DEPRECIATION_BÀI TẬP TÍNH GIÁ VÀ KHẤU HAO TÀI SẢN CỐ ĐỊNH Year/ Năm Depreciable Depreciation Depreciatio Accumulated Book value / amount / Số

Rate / Tỷ lệ %

n Expenses / Depreciation / Giá trị còn

tiền khấu hao khấu hao Chi phí Khấu hao lũy lại khấu hao kế 2019 450000 20% 22500 22500 477500 2020 427500 20% 90000 112500 387500 2021 337500 20% 90000 202500 297500 2022 247500 20% 90000 292500 207500 2023 157500 20% 90000 382500 117500 2024 67500 20% 67500 450000 50000

III. ACCOUNTING CYCLES_BÀI TẬP CHU TRÌNH KẾ TOÁN

a) Using the accounting equation, calculate the Account Receivable (X) on

January 1, 2023. Sử dụng phương trình kế toán (Accounting equation), tính giá

trị X (phải thu khách hàng) tại ngày 1/1/2023.

b) Record the transactions to the General Journal January 1 1,201,000.000 Note payable 1,201,000.000 January 5 400,000,000 Expenses 400,000,000 January 7 245.200.000 AR 245.200.000 January 7 20.000.000 Rent expenses 20.000.000 5 January 10 1680000000 Revenues 1680000000 January 15 724.500.000 Produces AP 724.500.000 January 18 300.000.000 Owner’s Capital 300.000.000 January 20 107.812.000 Utility expenses 107.812.000 6

c) Prepare Income Statement for the month ended January 31, 2023. Lập báo cáo

kết quả kinh doanh cuối quý 1/2023

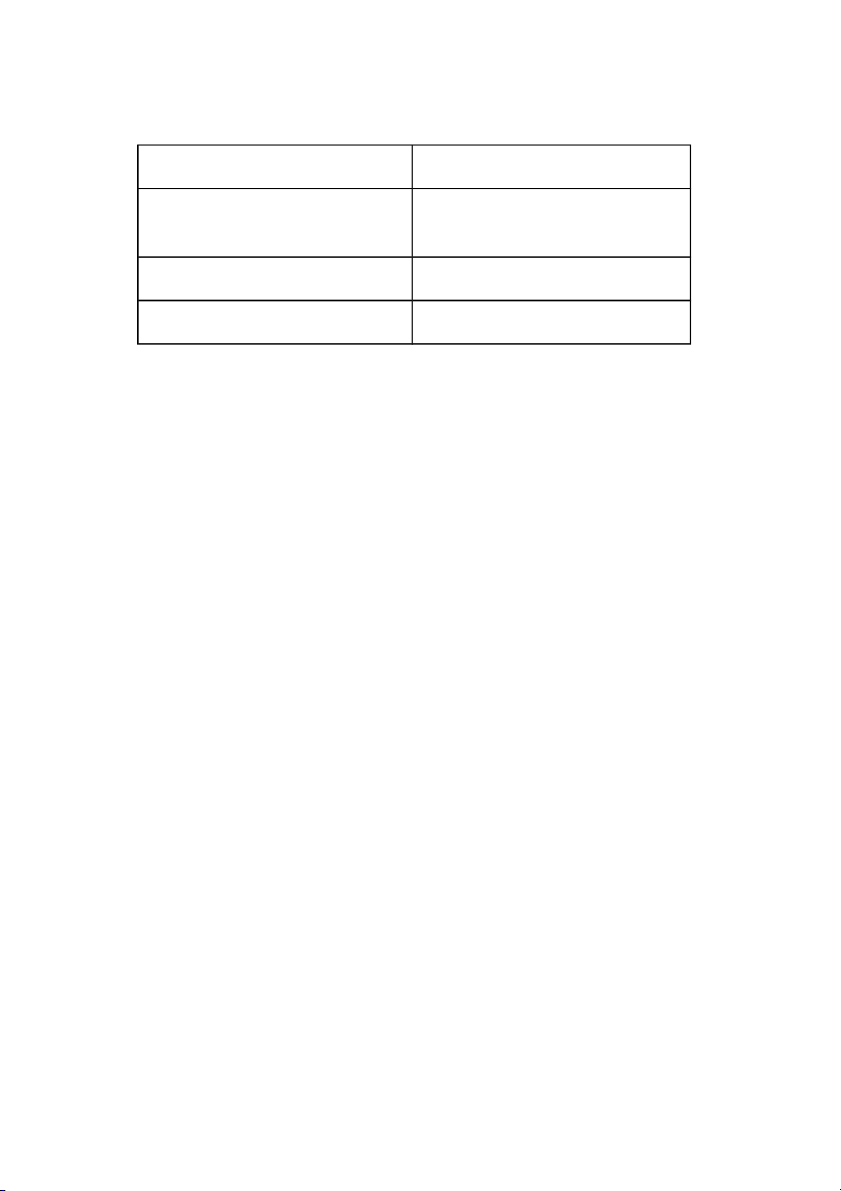

Hoang Phat Trading & Service Co. Ltd Income Statement Month ended 31 Jan 2023 CHỈ TIÊU số tiền

Tổng doanh thu (Total Revenue): VND 2,430,000,000

Doanh thu bán hàng &cung cấp dịch vụ (Revenues) VND 2,430,000,000

Tổng Chi phí (Total Expenses): VND 1,915,385,000

Giá vốn hàng bán (Cost of goods sold) VND 1,352,530,000

Chi phí thuê hội trường hội nghị khách hàng (Rent expense) VND 20,000,000

Chi phí lương bán hàng (Selling Salaries Expense) VND 75,483,000

Chi phí lương quản lý doanh nghiệp

(Administrator Salaries Expense) VND 128,540,000

Chi phí khấu hao bộ phận bán hàng (Depreciation expense – Selling) VND 55,000,000

Chi phí khấu hao bộ phận quản lý DN (Depreciation expense – General and Administration) VND 140,000,000

Chi phí quảng cáo (Advertising expense) VND 12,000,000

Chi phí lãi vay (Interest expense) VND 24,020,000

Chi phí điện nước điện thoại (Utilities expenses) VND 107,812,000

Tổng lợi nhuận trước thuế thu nhập doanh nghiệp (Profit before Tax) VND 514,615,000

Chi phí thuế thu nhập doanh nghiệp (Coporate Income Tax charge) VND 102,923,000

Tổng lợi nhuận sau thuế thu nhập doanh nghiệp (Profit after Tax) VND 411,692,000 7

d) Prepare the Balance Sheet (Statement of Financial Position) as of January 31, 2023.

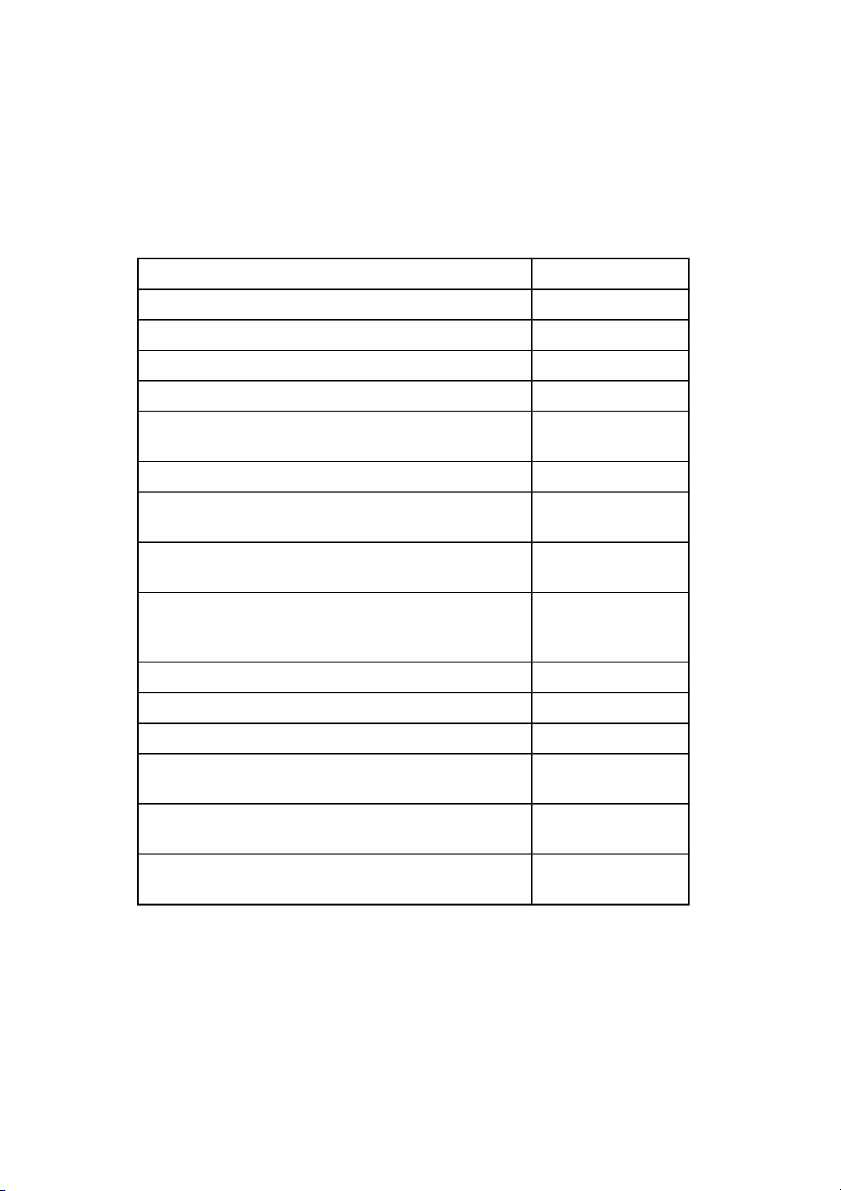

Lập báo cáo tình hình tài chính (Bảng cân đối kế toán) tại ngày 31/3/2023 BEGINNING ENDING BALANCE BALANCE

TÀI SẢN (ASSETS) VND Cash VND 5,693,363,362 8,553,301,362 VND Equipment VND 4,050,304,200 3,855,304,200 supplies

VND 345,723,100 VND 345,723,100 Account Receivable

VND 558,957,000 VND 613,757,000 Merchandise Inventory

VND 791,530,000 VND 563,500,000 VND

TỔNG TÀI SẢN (TOTAL ASSETS)

VND 11,439,877,662 13,931,585,662

NGUỒN VỐN (LIABILITIES AND OWNER EQUITY)

NỢ PHẢI TRẢ (LIABILITIES) VND note payable VND 2,200,000,000 3,401,000,000 account payable

VND 675,300,000 VND 947,370,000 salaries payable

VND 312,417,546 VND 516,440,546

VỐN CHỦ SỞ HỮU (OWNER EQUITY) VND Owner's Capital VND 8,000,000,000 8,300,000,000 Retained earnings

VND 252,160,116 VND 766,775,116

TỔNG NGUỒN VỐN (TOTAL LIABILITIES AND VND

VND 11,439,877,662 OWNER EQUITY) 13,931,585,662 IV. LEARNING OUTCOME

Nguyên lý kế toán là môn học cơ sở cung cấp những kiến thức cơ bản về

kế toán, kiểm toán làm nền tảng cho việc học tập các môn chuyên ngành kế 8

toán, kiểm toán sau này. Nguyên lý kế toán là tổ hợp kiến thức, tư duy và

phương pháp làm kế toán theo những nguyên tắc nhất định phải áp dụng trong

công việc chuyên môn về kế toán.

Môn học nguyên lý kế toán cung cấp cho sinh viên các kiến thức cơ bản

về quy trình và phương pháp kế toán.

Hiểu và áp dụng được các nguyên tắc và quy định cơ bản của kế toán.

Tầm quan trọng của kế toán; cách sử dụng thông tin kế toán; hình thức tổ chức

của doanh nghiệp; nguyên tắc chung của kế toán; mục tiêu báo cáo tài chính.

Hiểu và biết cách xác định và phân loại các khoản thu, chi, và các sự kiện kinh tế liên quan.

Hiểu và áp dụng được các phương pháp đánh giá tài sản và nợ phải trả.

Hiểu phương trình kế toán và phân tích giao dịch: mối quan hệ giữa tài sản, nợ

phải trả và vốn chủ sở hữu. Các khái niệm về chi phí, lợi nhuận và tổng doanh

thu; Các khoản mục trong phương trình kế toán như: tiền mặt, doanh thu dịch

vụ. các khoản phải thu, các khoản phải trả, chi phí tiền lương.

Biết cách lập báo cáo tài chính cơ bản như báo cáo thu nhập, báo cáo vốn

chủ sở hữu, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ

và báo cáo tài chính, lập bảng cân đối kế toán, cách định khoản, ghi nợ và định

khoản; sử dụng các loại nhật ký, sổ cái.

Có khả năng đọc và hiểu các báo cáo tài chính, để phân tích và đưa ra

quyết định kinh doanh. Hiểu và áp dụng được các quy tắc và phương pháp kiểm toán cơ bản.

Có khả năng sử dụng các phần mềm kế toán để tính toán và báo cáo kế toán.

Có khả năng áp dụng các nguyên tắc kế toán để giải quyết các vấn đề kế

toán thực tế trong doanh nghiệp.

Chi phí hàng tồn kho: các bước xác định số lượng hàng tồn kho. Cách

tính giá vốn hàng bán và hàng tồn kho cuối kỳ (công thức chi phí: FIFO và bình

quân gia quyền), ảnh hưởng báo cáo tài chính của các phương pháp xác định giá gốc hàng tồn kho.

Tài sản dài hạn gồm: cách tính giá trị tài sản, nhà xưởng và thiết bị, các

phương pháp khấu hao cho tài sản, nhà xưởng và thiết bị; các yếu tố gây ra thay đổi trong khấu hao v.v… 9

Những kiến thức trên giúp cho chúng ta hiểu và thực hiện các quy trình

kế toán cơ bản, từ đó đóng góp vào việc quản lý tài chính và đưa ra quyết định

kinh doanh hiệu quả trong các tổ chức và doanh nghiệp, giúp cho chúng ta hiểu

thêm về kế toán và cách giải quyết vấn đề trong các tình huống nợ phải trả cho

doanh nghiệp; giúp doanh nghiệp thống kê được mức doanh thu của doanh

nghiệp từ đó phát triển về số lượng tài sản doanh nghiệp mình hiện có. Ví dụ:

học được tính toán được số lượng hàng hóa trong kho và các thiết bị cần nhập

và cần bán để thu được lợi nhuận tối đa cho doanh nghiệp và các chi phí phải trả

về các hàng hóa doanh nghiệp mua, bán ra thị trường; tính toán các khoản nợ

mà doanh nghiệp cần phải trả. Áp dụng tính thực tế của kế toán vào các khoản

thu, giúp cho doanh nghiệp quản lý chặt chẽ hơn nguồn vốn, nguồn tài chính

của doanh nghiệp; giúp kiểm soát được các khoản nợ của doanh nghiệp; tính

được mức lương phải trả cho các nhân viên trong doanh nghiệp và thống kê số

lượng hàng hóa tồn kho. Từ đó giúp cho doanh nghiệp có thể phát triển hơn.

Các doanh thu được ghi của doanh nghiệp, thống kê các khoản lãi đầu tư nhận

được từ các khoản lãi đầu tư tích trữ khi doanh nghiệp mua lại các khoản đầu tư.

Giúp doanh nghiệp tính toán chi li về các khâu sản phẩm mà doanh nghiệp mình đang phát triển.

Trên thực tế, dựa vào Báo cáo tài chính của doanh nghiệp người quản lý

doanh nghiệp hoặc nhà đầu tư có thể biết được chính xác tình trạng “sức khỏe”

của doanh nghiệp để có thể có những quyết định đúng đắn nhằm điều chỉnh, cải

thiện; lựa chọn giải pháp phá sản hoặc thúc đẩy sự phát triển của doanh nghiệp

hoặc tham gia đầu tư. Vì vậy, tất cả các số liệu kế toán có liên quan phải thật chính xác và trung thực.

Về mặt tiêu cực thì các doanh nghiệp có nguy cơ phá sản nếu như các số

liệu kế toán được sử dụng tùy tiện, không chính xác và không đúng phương

pháp, đúng nguyên tắc kế toán. Tình trạng có hai hệ thống kế toán trong một số

doanh nghiệp ở Việt Nam cũng là những “bức tranh tối”, che đậy tình trạng yếu

kém của doanh nghiệp hoặc nhằm mục đích trốn thuế (tăng chi phí, giảm doanh

thu và lợi nhuận, lỗ liên tiếp để trốn thuế) phản ánh tình trạng chung của các doanh nghiệp hiện nay.

Trong bối cảnh tình hình kinh tế ngày càng khó khăn, sự cạnh tranh của

các doanh nghiệp ngày càng diễn ra vô cùng ác liệt và gay gắt, nhất là trong

những ngành nghề kinh doanh tương đồng, cùng loại hàng hóa, dịch vụ. Vì vậy,

để có thể tồn tại và phát triển, các doanh nghiệp cần phải nghiên cứu kỹ đối thủ,

nắm bắt, theo dõi mọi diễn biến hoạt động của đối thủ cạnh tranh để có thể đề ra 10

Tài liệu liên quan:

-

Tiểu luận tham khảo cho sinh viên - Tài liệu tham khảo | Đại học Hoa Sen

371 186 -

Báo cáo dữ liệu học tiểu luận mới - Tài liệu tham khảo | Đại học Hoa Sen

303 152 -

Báo cáo dữ liệu học - Tài liệu tham khảo | Đại học Hoa Sen

287 144 -

VNM Baó cáo thuường niên 2021 - Tài liệu tham khảo | Đại học Hoa Sen

324 162