Đề thi cuối kỳ ôn tập trọn bộ - Tài liệu tham khảo | Đại học Hoa Sen

Đề thi cuối kỳ ôn tập trọn bộ - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Luật và đạo đức kinh doanh (MKT 20111) 119 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

ĐỀ THI CUỐI KỲ

HỌC KỲ 22.2A - NĂM HỌC 2022 - 2023 TÊN MÔN THI

: NGUYÊN LÝ KẾ TOÁN MSMH : KT204DV03

Thời gian nhóm sv nhận đề và nộp bài: 48 giờ (từ 9h00 am ngày 14/07/2023 đến 9h00 am ngày 16/07/2023)

Hình thức thi và nộp bài: Tiểu luận nhóm (từ 3-6 sv/nhóm, đã phân chia tại lớp). Nhóm

trưởng ghi đầy đủ tên và mã sinh viên của từng thành viên trên phiếu làm bài tiểu luận

nhóm và nộp bài thi vào link lớp mlearning theo từng giảng viên giảng dạy trước 9:00 am

ngày 16/07/2023. (SV lưu ý bài tiểu luận có 4 phần từ I đến IV) Không thu lại đề.

SV được tham khảo tất cả các loại tài liệu.

CHÚ Ý: BÀI THI NÀY GỒM CÓ 4 BÀI TẬP LỚN

BÀI 1. CASES (TÌNH HUỐNG) (20 ĐIỂM) Case 1

( Tình huống 1 ) :

On July 1, 2022, Apache Company (the seller) transferred a parcel of undeveloped land to a

construction company (the buyer) for a selling price agreed between both parties of $3,000,000.

The book value of the land on Apache’s books was $1,200,000. Terms of the sale required a

down payment of $150,000 and 19 annual payments of $150,000 plus interest at an appropriate

interest rate due on each July 1 beginning in 2023. Apache has no significant obligations to

perform services after the sale. Vào ngày 1/7/2022, công ty Apache (bên bán) chuyển giao một

lô đất cho công ty xây dựng (bên mua) với giá bán theo thỏa thuận giữa 2 bên là $3,000,000.

Giá trị của lô đất này trên sổ sách của công ty Apache là $1,200,000. Điều kiện bán là công ty

mua sẽ trả $150,000 ngay tại thời điểm mua (1/7/2022), và phần tiền còn lại thì trả đều trong 19

năm, mỗi năm $150,000 kèm với tiền lãi với lãi suất phù hợp tại ngày 1 tháng 7 hằng năm bắt

đầu từ năm 2023. Apache không có bất cứ nghĩa vụ nào đối với bên mua sau khi bán đất.

Required: How much gross profit will Apache recognize in both 2022 and 2023 assuming

Apache recognizes revenue at the point of delivery? Công ty Apache sẽ ghi nhận lợi nhuận gộp

là bao nhiêu cho năm 2022 và năm 2023, biết rằng công ty ghi nhận doanh thu tại thời điểm

thực hiện doanh thu (thời điểm giao hàng). Case 2

( Tình huống 2) :

AuctionCo.com sells used products collected from different suppliers. Products are shipped to

the customer by the original owners. Assume a customer ordered a used bicycle through AuctionCo.com for $30. Trang 1/5

AuctionCo.com bán các sản phẩm đã qua sử dụng được thu thập từ các nhà cung cấp khác

nhau. Sản phẩm được các chủ sở hữu ban đầu vận chuyển đến khách hàng. Giả sử một khách

hàng đặt mua một chiếc xe đạp đã qua sử dụng qua AuctionCo.com với giá $30. Required:

1. Assume AuctionCo.com purchases this used bicycle for $20 from a supplier and takes control

before the sale. Under this assumption, how much revenue would the company recognize?

Explain your revenue recognition. Giả sử AuctionCo mua chiếc xe đạp này từ một nhà cung cấp

với giá 20 đô la và có quyền kiểm soát chiếc xe đạp trước khi bán. Theo giả định này,

AuctionCo sẽ ghi nhận doanh thu là bao nhiêu?Hãy giải thích việc ghi nhận doanh thu.

2. Assume AuctionCo.com does not take control of this used bicycle before the sale.

AuctionCo.com receives $30 from the customer and pays $20 to the supplier. Under this

assumption, how much revenue would the company recognize? Explain your revenue

recognition. Giả sử AuctionCo không có quyền kiểm soát chiếc xe đạp này trước khi bán.

AuctionCo thu của khách hàng 30 đô và chuyển cho nhà cung cấp 20 đô. Theo giả định này,

AuctionCo sẽ ghi nhận doanh thu là bao nhiêu? Hãy giải thích việc ghi nhận doanh thu.

BÀI 2 (15 ĐIỂM): COSTING AND DEPRECIATION_BÀI TẬP TÍNH GIÁ VÀ KHẤU

HAO TÀI SẢN CỐ ĐỊNH

Shubert Corporation imported equipment on October 1, 2019, for a purchase price of $450,000,

import duty of $45,000, insurance during transit of $3,000, and installation and testing of

$2,000. The equipment is estimated to have a five-year life with a residual value of $50,000.

Công ty Shubert nhập khẩu một thiết bị vào ngày 01/10/2019 với giá mua $450,000, thuế nhập

khẩu $35,000, bảo hiểm trong quá trình vận chuyển thiết bị về doanh nghiệp $3,000, và chi phí

lặp đặt và chạy thử thiết bị $2,000. Ước tính thời gian sử dụng hữu ích của thiết bị là 5 năm và

giá trị thu hồi là $50,000.

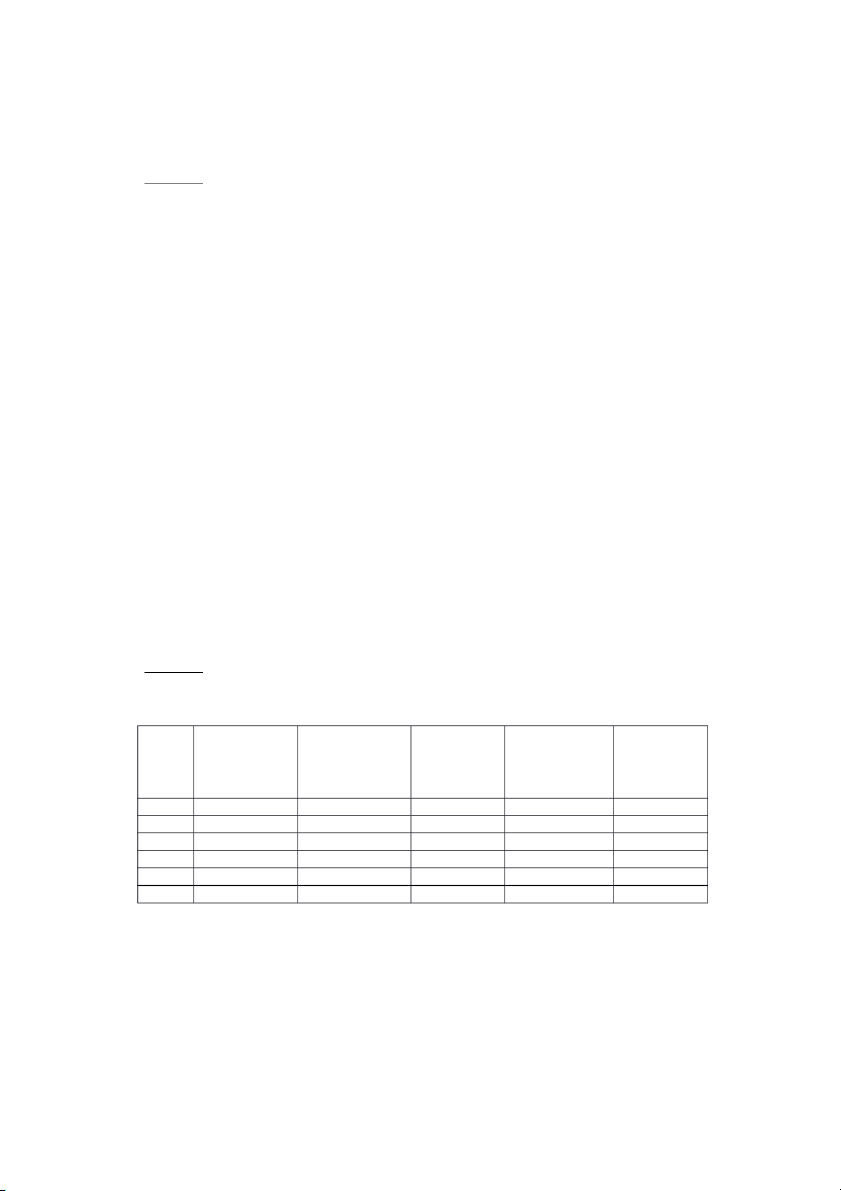

Required: Determine the cost of equipment and complete the below table of depreciation from

2019 to 2024 using the straight-line method. Xác định nguyên giá của thiết bị và hoàn thành

bảng tính khấu hao năm từ 2019 đến 2024 theo phương pháp đường thẳng sau đây. Depreciation Accumulated Depreciable Depreciation Book value / Year/ Expenses / Depreciation / amount / Số Rate / Tỷ lệ % Giá trị còn Năm Chi phí khấu Khấu hao lũy tiền khấu hao khấu hao lại hao kế 2019 2020 2021 2022 2023 2024

BÀI 3: ACCOUNTING CYCLES_BÀI TẬP CHU TRÌNH KẾ TOÁN (55 ĐIỂM)

Hoang Phat Trading & Service Co. Ltd., established in 2019, specializes in trading product X in

nutritional food. The company uses a perpetual inventory system, first-in-first-out (FIFO), and

straight-line depreciation. Công ty TNHH TM & DV Hoàng Phát thành lập năm 2019 chuyên Trang 2/5

kinh doanh sản phẩm X thuộc về lĩnh vực thực phẩm dinh dưỡng. Công ty hạch toán hàng tồn

kho theo phương pháp kê khai thường xuyên, tính giá xuất kho hàng tồn kho theo phương pháp

nhập trước – xuất trước ( ),

FIFO và trích khấu hao tài sản cố định theo phương pháp đường thẳng.

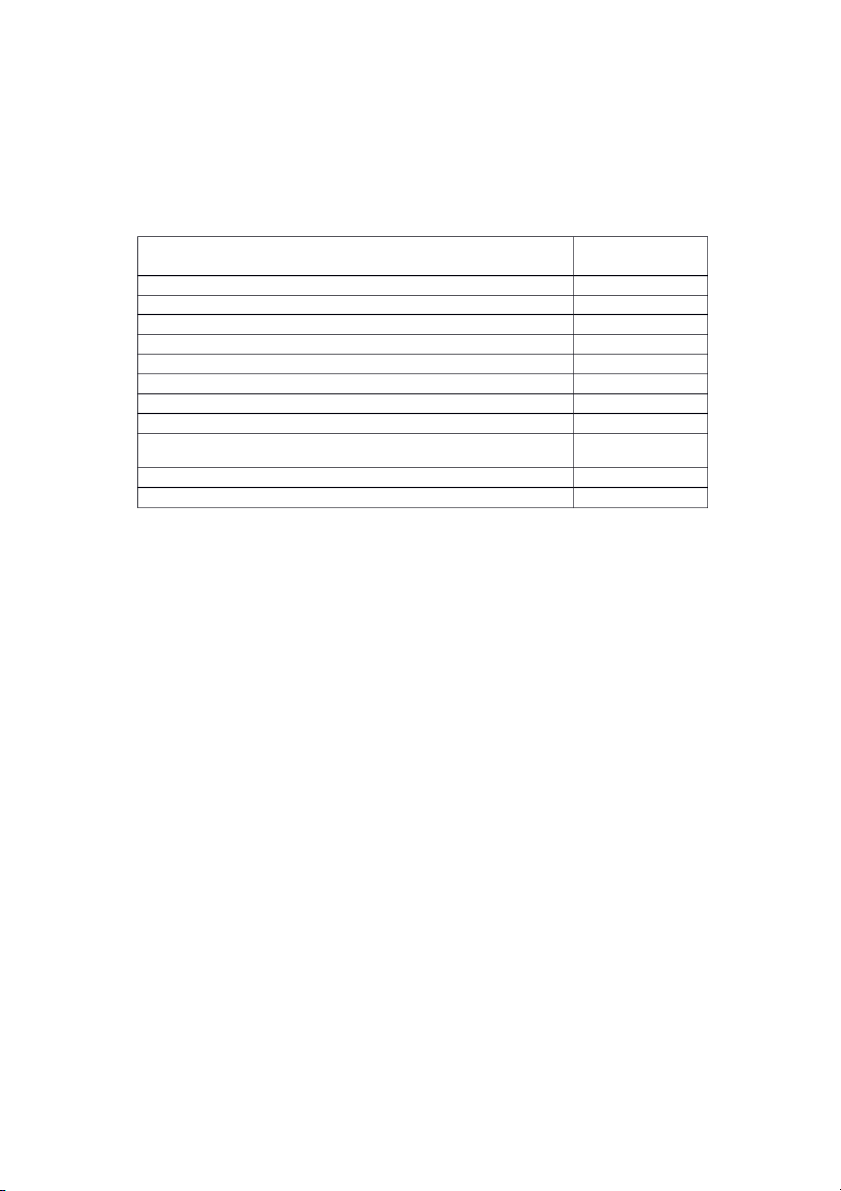

Beginning balance of accounts in Jan 1, 2023 are listed as follow / Số dư của một số tài

khoản tại ngày 01/01/2023 như sau:

Amount / Số tiền

Accounts / Tài khoản (VND) Cash / Tiền 5.693.363.362 Retained Earnings /

Lợi nhuận giữ lại 252.160.116

Salaries Payables / Tiền lương phải trả 312.417.546

Supplies / Công cụ dụng cụ 345.723.100

Notes payable / Thương phiếu phải trả 2.200.000.000

Accounts receivable / Phải thu khách hàng X

Accounts payable / Phải trả người bán 675.300.000

Equipment / Thiết bị 4.894.263.600

Merchandise inventories / Hàng hóa 791.530.000 Units /

: 10.000 product X; unit price / Số lượng đơn giá: 79.153đ/sp Owner’s Capital 8.000.000.000

Accumulated Depreciation / Hao mòn lũy kế 843.959.400

The following are transactions incurred in January 2023. Trong tháng 01/2023, Công ty có các

nghiệp vụ kinh tế phát sinh như sau:

1. On January 1, signed a note payable of VND 1,201,000.000 with 6 months period, the

interest rate of 12%/year to invest in the bussiness. The enterprise has received cash from the

bank. Ngày 1/1, kí kết khoản vay ngân hàng để bổ sung vốn kinh doanh, thời gian vay 6

tháng, lãi suất 12%/ năm, số tiền vay là 1.201.000.000đ. Công ty đã nhận tiền từ ngân hàng.

2. On January 5, paid 100% cash to purchase 5.000 units of product X, purchase price

80.000VND/unit. Ngày 5/1, mua hàng nhập kho số lượng 5.000 sản phẩm X với giá

80.000đ/sp, đã thanh toán 100% bằng tiền cho người bán.

3. On January 7, collected cash from the customer for the beginning A/R, VND 245.200.000.

Ngày 7/1, thu tiền khách hàng trả khoản nợ đầu kỳ số tiền 245.200.000đ.

4. On January 7, paid cash to rent a conference hall for a customer event of VND20,000,000.

Ngày 7/1, chi tiền mặt thanh toán chi phí thuê hội trường tổ chức sự kiện hội nghị khách

hàng, số tiền 20.000.000đ

5. On January 10, issued 12.000 units of product X to sell to client A at 140.000 VND per unit

and received 100% cash for this sale. Ngày 10/1, xuất kho 12.000 sản phẩm X bán cho khách

hàng A, giá bán 140.000đ/sản phẩm, khách hàng thanh toán 100% bằng tiền.

6. On January 12, paid cash to the supplier for the beginning A/P, VND 452.430.000. Ngày

12/1, chuyển khoản trả khoản nợ đầu kỳ của người bán số tiền 452.430.000đ.

7. On January 15, purchased on account 9.000 units of product X, purchase price

80.500VND/unit. Ngày 15/1, mua hàng nhập kho số lượng 9.000 sản phẩm X, đơn giá

80.500đ/sản phẩm, chưa trả tiền người bán. Trang 3/5

8. On January 18, the owner invested in the business VND 300.000.000 cash. Ngày 18/1, chủ

sở hữu Công ty bổ sung thêm vốn kinh doanh bằng tiền 300.000.000đ.

9. On January 20, paid cash for utility expenses (electronic, water, telephone) at the

administration division of VND107.812.000. Ngày 20/1, chi tiền để thanh toán chi phí điện,

nước, điện thoại dùng ở bộ phận quản lý doanh nghiệp là 107.812.000đ.

10. On January 25, issued 5.000 units of product X to sell to client B at 150.000 VND per unit.

Client B paid 60% in cash and 40% on credit. Ngày 25/1, xuất kho hàng hóa bán cho khách

hàng B số lượng 5.000 sản phẩm X, đơn giá bán 150.000đ/ sản phẩm, khách hàng chuyển

khoản thanh toán 60%, còn lại 40% nợ Công ty.

11. On January 28, the company was considering signing a sale contract to sell merchandise to

client C according to the delivery method to the warehouse’s C company. Ngày 28/1, Công

ty đang xem xét ký hợp đồng bán hàng cho khách hàng C theo phương thức giao hàng tại kho của bên C.

12. On January 31, accrued the salary expenses payable to the employees at the end of the month

for the selling division of VND 75.483.000 and the administration division of VND

128.540.000. Ngày 31/1, tổng chi phí tiền lương phát sinh phải trả người lao động trong

tháng này cho bộ phận bán hàng 75.483.000đ; tiền lương bộ phận quản lý doanh nghiệp là 128.540.000đ

13. On January 31, accrued depreciation expense at the selling division of VND 55.000.000 and

the administration division of VND 140.000.000. Ngày 31/1, phát sinh chi phí khấu khao

TSCĐ tại bộ phận bán hàng là 55.000.000đ và bộ phận quản lý doanh nghiệp là 140.000.000đ

14. On January 31, paid cash for loan interest according to transaction on January 1. The interest

paid monthly. Ngày 31/1 chi tiền trả chi phí lãi vay ngân hàng theo giao dịch vay tiền ngày

01/01. Lãi trả định kỳ hàng tháng.

15. On January 31, paid VND 12.000.000 for online advertising on the VN Express website.

Ngày 31/1, chi trả tiền chi phí quảng cáo trực tuyến trên trang VN Express, số tiền 12.000.000đ.

16. Determine the profit after tax. Assume that a corporate income tax rate is 20%. Cuối tháng,

xác định lợi nhuận sau thuế thu nhập doanh nghiệp. Biết thuế suất thuế TNDN là 20%. Yêu cầu:

a) Using the accounting equation, calculate the Account Receivable (X) on January 1, 2023. Sử

dụng phương trình kế toán (Accounting equation), tính giá trị X (phải thu khách hàng) tại

ngày 1/1/2023. (5 điểm)

b) Record the transactions to the General Journal and transfer the data to the T accounts. Ghi

nhận các nghiệp vụ kinh tế vào sổ nhật ký chung và phản ánh các nghiệp vụ kinh tế vào sổ

cái (tài khoản chữ T) (40 điểm)

c) Prepare Income Statement for the month ended January 31, 2023. Lập báo cáo kết quả kinh

doanh cuối quý 1/2023 (5 điểm).

d) Prepare the Balance Sheet (Statement of Financial Position) as of January 31, 2023. Lập báo

cáo tình hình tài chính (Bảng cân đối kế toán) tại ngày 31/3/2023 (5 điểm)

Note: Students use the forms below. SV sử dụng các biểu mẫu như bên dưới. Trang 4/5

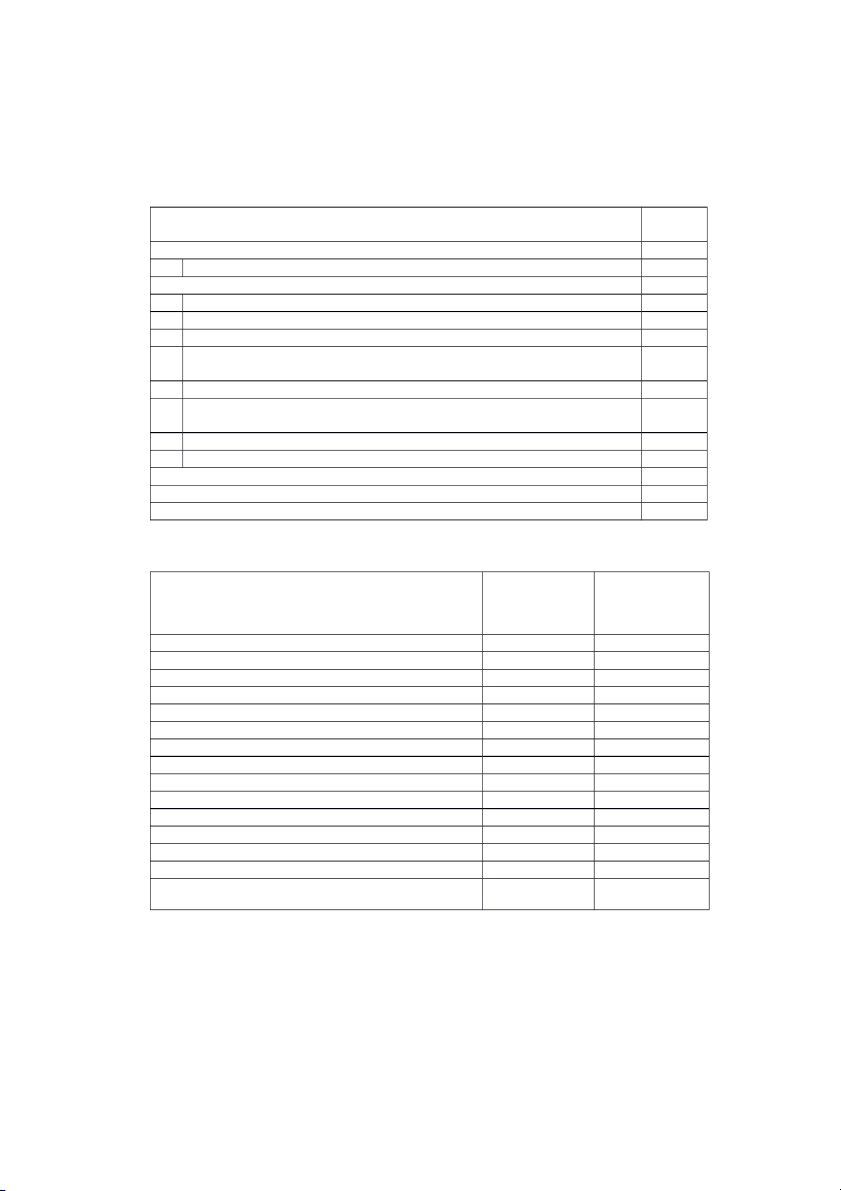

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH INCOME STATEMENT SỐ CHỈ TIÊU TIỀN

Tổng doanh thu (Total Revenue):

Doanh thu bán hàng &cung cấp dịch vụ (Revenues)

Tổng Chi phí (Total Expenses):

Giá vốn hàng bán (Cost of goods sold)

Chi phí thuê hội trường hội nghị khách hàng (Rent expense)

Chi phí lương bán hàng (Selling Salaries Expense)

Chi phí lương quản lý doanh nghiệp

(Administrator Salaries Expense)

Chi phí khấu hao bộ phận bán hàng (Depreciation expense – Selling)

Chi phí khấu hao bộ phận quản lý DN (Depreciation expense – General and Administration)

Chi phí quảng cáo (Advertising expense)

Chi phí lãi vay (Interest expense)

Tổng lợi nhuận trước thuế thu nhập doanh nghiệp (Profit before Tax)

Chi phí thuế thu nhập doanh nghiệp (Coporate Income Tax charge)

Tổng lợi nhuận sau thuế thu nhập doanh nghiệp (Profit after Tax)

BẢNG CÂN ĐỐI KẾ TOÁN (BALANCE SHEET) NGÀY 31/01/2023 SỐ ĐẦU SỐ CUỐI THÁNG THÁNG BEGINNING ENDING BALANCE BALANCE TÀI SẢN (ASSETS)

TỔNG TÀI SẢN (TOTAL ASSETS)

NGUỒN VỐN (LIABILITIES AND OWNER EQUITY)

NỢ PHẢI TRẢ (LIABILITIES)

VỐN CHỦ SỞ HỮU (OWNER EQUITY)

TỔNG NGUỒN VỐN (TOTAL LIABILITIES AND OWNER EQUITY)

BÀI 4: LEARNING OUTCOME (10 ĐIỂM)

Summarize outcomes you achieve from the course of accounting principles. Tóm tắt kết quả bạn

đã đạt được từ môn học Nguyên lý kế toán. Trang 5/5

----------------HẾT--------------

PHẦN DÀNH RIÊNG CHO GIẢNG VIÊN RA ĐỀ VÀ GIÁM ĐỐC CHƯƠNG TRÌNH DUYỆT ĐỀ

(Không photo kèm theo đề thi) ĐỀ THI CUỐI KỲ

HỌC KỲ 22.2A - NĂM HỌC 2022 - 2023 TÊN MÔN THI

: NGUYÊN LÝ KẾ TOÁN MSMH : KT204DV03

Thời lượng nhóm sv nhận đề và nộp bài: 48 giờ (từ 9h00 am ngày 14.7.2023 đến 9h00 am ngày 16.7.2023)

Hình thức thi và nộp bài: Tiểu luận nhóm (từ 3-6 sv/nhóm, đã phân chia tại lớp). Nhóm

trưởng ghi đầy đủ tên và mã sinh viên của từng thành viên trên phiếu làm bài tiểu luận

nhóm và nộp bài thi vào link lớp mlearning theo từng giảng viên giảng dạy trước 9:00 am

ngày 16/07/2023. (SV lưu ý bài tiểu luận có 4 phần từ I đến IV)

SV được tham khảo tất cả các loại tài liệu.

Chịu trách nhiệm đề thi

Họ và tên giảng viên

Giảng viên/các giảng viên ra đề thi Bùi Phương Uyên Mai Thị Thùy Trang Lê Thị Bích Thảo

Khoa/ Bộ môn duyệt đề thi Đỗ Thị Lệ Thu

Ký duyệt: ____________________Ngày ký duyệt: _____/____/_2023 Trang 6/5

Tài liệu liên quan:

-

Bản sao của DE ON TAP - Đề ôn tập kiến thức - Tài liệu tham khảo | Đại học Hoa Sen

332 166 -

Công dân và Doanh nghiệp toàn cầu - Tài liệu tham khảo | Đại học Hoa Sen

248 124 -

Những vấn đề cơ bản của nhà nước - Tài liệu tham khảo | Đại học Hoa Sen

282 141 -

Mẫu hợp đồng nguyên tác - Tài liệu tham khảo | Đại học Hoa Sen

240 120 -

Mẫu hợp đồng thử việc - Tài liệu tham khảo | Đại học Hoa Sen

227 114