Đề thi kế toán tài chính - trường Đại học Kinh tế Thành phố Hồ Chí Minh

Hãy cho biết nhận định: “Khi nhập khẩu dây chuyền sản xuất có trị giá 10.000 USD, thời hạn thanh toán 30 ngày. Tỷ giá dùng để tính nguyên giá tài sản là tỷ giá mua chuyển khoản của ngân hàng mà hai bên thỏa thuận thanh toán” là đúng hay sai và giải thích ngắn gọn lý do ? (0,5 điểm).Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kế toán quản trị 1 (KTQT1) 19 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 49519085

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP.HCM

ĐỀ THI KẾT THÚC HỌC PHẦN

KHOA KẾ TOÁN KIỂM TOÁN

MÔN: KẾ TOÁN TÀI CHÍNH 1

(số câu trong ề thi: 7)

Thời gian làm bài: 75 phút

Họ và tên : …………………………………….. MSSV: ………………………….. NỘI DUNG ĐỀ THI Câu 1

Hãy cho biết nhận ịnh: “Khi nhập khẩu dây chuyền sản xuất có trị giá 10.000 USD, thời hạn thanh toán

30 ngày. Tỷ giá dùng ể tính nguyên giá tài sản là tỷ giá mua chuyển khoản của ngân hàng mà hai bên

thỏa thuận thanh toán” là úng hay sai và giải thích ngắn gọn lý do ? (0,5 iểm) Câu 2

Hãy cho biết nhận ịnh: “Chi phí phát sinh khi thanh lý Tài sản cố ịnh hữu hình ược trình bày trên

khoản mục chi phí bán hàng trên báo cáo kết quả hoạt ộng kinh doanh” là úng hay sai và giải thích

ngắn gọn lý do ? (0,5 iểm) Câu 3

Hãy cho biết nhận ịnh sau ây “Chi phí kiểm tra dây chuyền sản xuất nhằm ảm bảo dây chuyền vận

hành ổn ịnh trước khi vận hành lần ầu tiên ược ghi nhận vào nguyên giá tài sản cố ịnh mua sắm.” là

úng hay sai? Giải thích ngắn gọn lí do? (0,5 iểm) Câu 4

Hãy cho biết nhận ịnh: “Cổ phiếu quỹ phát sinh tăng sẽ làm cho Vốn chủ sở hữu tăng trên báo cáo

tình hình tài chính” là úng hay sai và giải thích ngắn gọn lý do ? (0,5 iểm) Câu 5

Công ty ABC tính thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ, tính giá vốn chứng khoán

nhượng bán theo phương pháp bình quân gia quyền di ộng. Số dư ầu quý 2/N liên quan ến các khoản

ầu tư như sau: (Đơn vị tính: 1.000 ồng).

- Tài khoản 121 - Chứng khoán kinh doanh: 1.160.000, chi tiết:

+ Cổ phiếu A: 960.000 (4.000 cổ phiếu) +

Cổ phiếu B: 200.000 (2.500 cổ phiếu)

- Tài khoản 229 (2291) – Dự phòng giảm giá chứng khoán kinh doanh: 20.000 (chi tiết cổ phiếu B: 20.000)

Một số nghiệp vụ kinh tế chủ yếu phát sinh liên quan ến ầu tư tài chính trong quý 2/N như sau: 1/

Ngày 16/4/N Bán 1.000 cổ phiếu B có giá bán là 82/ cổ phiếu, chi phí môi giới và tư vấn là 0,3%

giá trị giao dịch. Tất cả các giao dịch ược thanh toán bằng chuyển khoản. (Ngân hàng ã gửi giấy báo Nợ)

2/ Ngày 31/12/N xem xét ể lập dự phòng giảm giá chứng khoán kinh doanh cho các cổ phiếu có liên

quan; biết rằng: tại ngày này giá thị trường của cổ phiếu A: 255/cổ phiếu, B: 70/ cổ phiếu Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh. (1,5 iểm)

2. Phản ánh các nghiệp vụ phát sinh vào tài khoản chữ T của các khoản mục Chứng khoán kinh

doanh, Dự phòng giảm giá chứng khoán kinh doanhvà tính số dư cuối kỳ của các tài khoản trên.(1,5 iểm) Câu 6

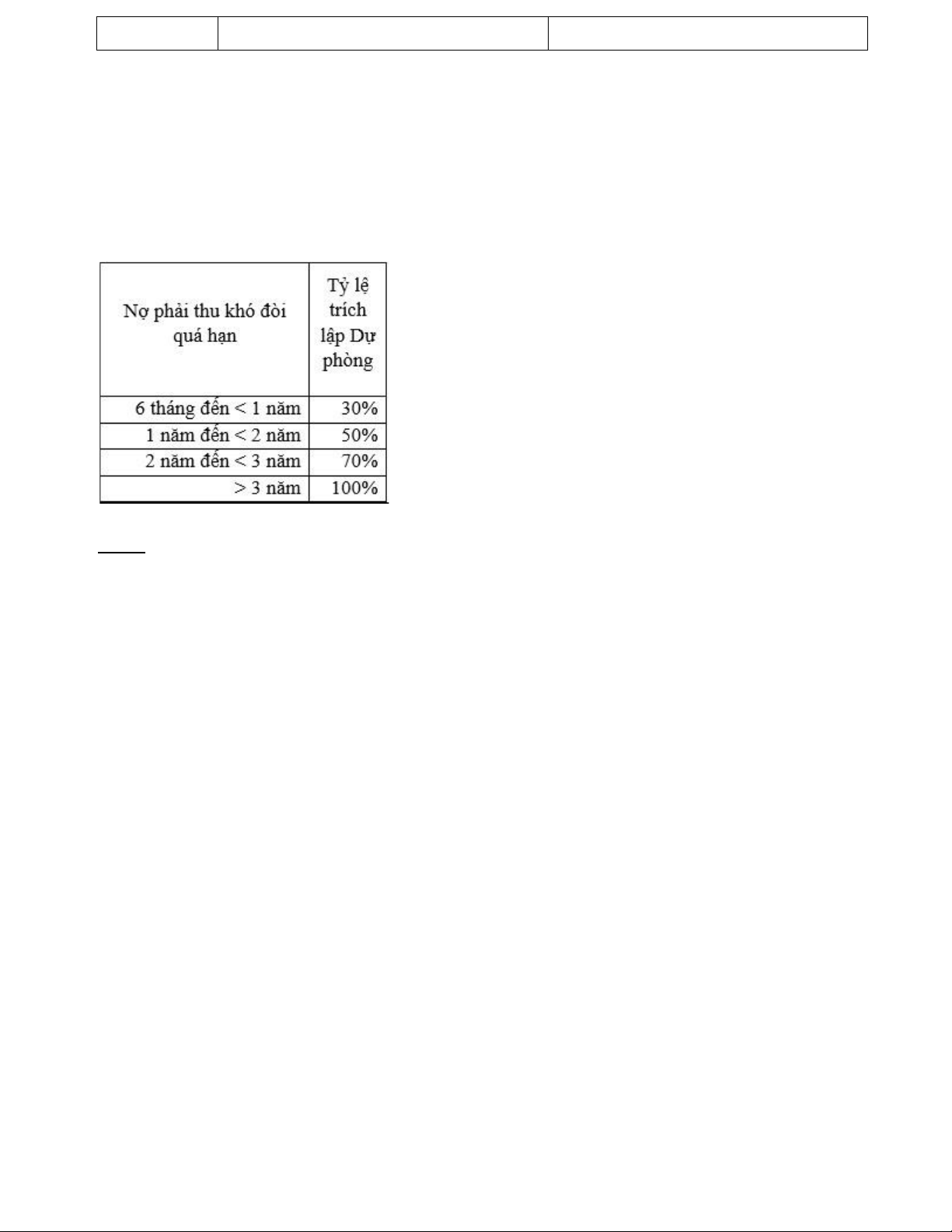

Tình hình các khoản nợ phải thu khách hàng vào ngày 31/12/N như sau:

Khách hàng Số tiền phải thu khách hàng (nghìn ồng)

Số ngày quá hạn tính ến ngày 31/12/N A 10.000.000 210 ngày 1 lOMoAR cPSD| 49519085 B 5.000.000 690 ngày Yêu cầu:

1. Định khoản nghiệp vụ trích lập (bổ sung nếu có) các khoản dự phòng phải thu khó òi. Biết

rằng năm N-1 ã trích lập ầy ủ các khoản dự phòng phải thu khó òi. (0,5 iểm)

2. Cho biết các thông tin này ược trình bày trên báo cáo tình hình tài chính năm N như thế nào?

Biết rằng các khoản phải thu này mang tính chất ngắn hạn. (0,5 iểm)

Thông tin bổ sung tỷ lệ trích lập dự phòng: Câu 7

Công ty XYZtính thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ thuế, thuế suất thuế

GTGT: 10%; kế toán hàng tồn kho theo phương pháp kê khai thường xuyên. Trong tháng 9/N có một

số nghiệp vụ kinh tế phát sinh như sau: (Đơn vị tính: nghìn ồng) Số dư ngày 1/9/N:

- TK 155- Thành phẩm: 2.000.000 (chi tiết SP-A: 1.000.000, số lượng 1.000 SP-A; SP-B:

1.000.000, số lượng 500 SP-B)

- TK 121- Chứng khoán kinh doanh: 522.000 (số lượng 10.000 cổ phiếu V)

1. Ngày 2: Bán 5.000 cổ phiếu V, giá bán 60/CP. Chi phí môi giới 0,05% tính trên giá trị giao

dịch. Mọi thanh toán ề thực hiện chuyển khoản.

2. Ngày 15: Xuất khẩu 1.000SP-A vào khu chế xuất cho công ty Y, giá xuất khẩu FOB

60USD/SP. Thuế suất thuế xuất khẩu 5%. Công ty Y ã chấp nhận thanh toán. Tỷ giá giao dịch 22,5/USD.

3. Ngày 22: Xuất kho bán trực tiếp 1.000 SP-B cho Doanh nghiệp M, ơn giá bán chưa thuế

GTGT: 1.400/SP. Bên mua ã chấp nhận thanh toán.

4. Ngày 25: Doanh nghiệp M phát hiện 150 SB-B bị lỗi bao bì và yêu cầu ược giảm giá 10%.

Công ty ã chấp nhận và làm các thủ tục có liên quan. 5. Ngày 30: -

Tổng hợp toàn bộ chi phí bán hàng và chi phí quản lý doanh nghiệp phát sinh trong kỳ: 400.000 và 160.000 -

Tổng số sản phẩm hoàn thành và nhập kho: 3.000SP-A, 500 SP-B

6. Ngày 30: Chi phí thuế TNDN tạm tính: 50.000 Yêu cầu:

1. Định khoản nghiệp vụ kinh tế phát sinh. (3 iểm)

2. Xác ịnh lợi nhuận sau thuế tháng 9 (Sơ ồ chữ T). (1 iểm) Tài liệu bổ sung: -

Giá thành sản xuất tháng 9 của SP–A nhập kho: 1.000/SP, SP-B: 220/SP - Giá trị

thành phẩm xuất kho tính theo phương pháp bình quân cuối kỳ. -

Tính giá cổ phiếu xuất theo phương pháp bình quân di ộng. 2 lOMoAR cPSD| 49519085

----------------------Hết----------------------

Sinh viên ược sử dụng bảng kê các tài khoản, cán bộ coi thi không giải thích gì thêm 3 lOMoAR cPSD| 49519085 4

Tài liệu liên quan:

-

vgttfyyiytdcvhbjjgfdsdrtdggcf h

26 13 -

VAS 01 - Chuẩn Mực Chung và Nguyên Tắc Kế Toán Cơ Bản

29 15 -

Poster: Tân sinh viên mất tập trung trong học tập | Trường đại học Kinh tế Thành phố Hồ Chí Minh

35 18 -

Tiểu luận nhóm Kế Toán Tài Chính - MISA - Lớp ACC705_222_1_D

27 14 -

KẾ TOÁN CÔNG - TRẮC NGHIỆM CHO TIẾN TRÌNH HÀNH CHÍNH SỰ NGHIỆP

59 30