Định khoản hàng hoá và chi phí trong kế toán môn Nguyên lí kế toán | Trường Đại Học Hạ Long

Phương pháp hạch toán các nghiệp vụ chủ yếu: Nếu đơn vị thuộc diện chịu thuế giá trị gia tăng và tính thuế giá trị gia tăng theo phương pháp khấu trừ (đề bài sẽ cho rõ phần này) định khoản NỢ TK 133. Tài liệu được sưu tầm gồm 11 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Nguyên lí kế toán 8 tài liệu

Trường: Trường Đại Học Hạ Long 148 tài liệu

Tác giả:

Preview text:

ĐỊNH KHOẢN KẾ TOÁN CÁC QUÁ TRÌNH KINH TẾ CHỦ YẾU

KẾ TOÁN QUÁ TRÌNH MUA HÀNG

Phương pháp hạch toán các nghiệp vụ chủ yếu

Nếu đơn vị thuộc diện chịu thuế giá trị gia tăng và tính thuế giá trị gia tăng theo phương pháp

khấu trừ ( đề bài sẽ cho rõ phần này) định khoản NỢ TK 133

(1) Mua nguyên vật liệu, công cụ dụng cụ, hàng hóa nhập kho ( xác định nhập kho rồi mới phản

ánh vào các TK 152,153,156 - tùy theo đề bài cho là NVL, CCDC hay hàng hóa )

Nợ TK 152 - Nguyên vật liệu

Nợ TK 153 - Công cụ dụng cụ Nợ TK 156 - Hàng hoá

Nợ TK 133 ( đề bài phải có thuế thì phản ánh vào TK 133- trường hợp đơn vị là bên mua)

Có TK 111/112 ( nếu đơn vị thanh toán cho người =TM/TGNH)

Có TK 331 (nếu đơn vị chưa thanh toán cho NB-> tăng khoản phải trả)

(2) Căn cứ vào chi phí mua vật liệu, công cụ dụng cụ, hàng hóa ( ví dụ chi phí vận chuyển, bốc dỡ...)

Nợ TK 152 Nguyên vật liệu

Nợ TK 153 Công cụ dụng cụ Nợ TK 156 Hàng hoá

Nợ TK 133 (nếu đề bài cho mới phản ánh nhé)

Có TK 111/112 Tiền mặt, TGNH Có TK 331

(3) Trường hợp hàng mua đang đi trên đường ( đọc đề xem đơn vị đã nhập kho số hàng đã mua hay

chưa nếu chưa nhập kho thì phản ánh vào TK 151 )

Nợ TK 151 Hàng mua đang đi trên đuờng

Nợ TK 133 (phải xuất hiện thuế thì mới phản ánh)

Có TK 111/112 Tiền mặt, TGNH

Có TK 331 Phải trả người bán

(4) Trường hợp hàng mua đang đi trên đường kỳ trước, kỳ này về nhập kho ( phải đọc đề xem liên

kết với nghiệp vụ mua hàng nào để sử dụng TK phù hợp ) Nợ TK 152/153/156 Có TK 151

(5) Trường hợp đơn vị trả lại hàng, hưởng chiết khấu, giảm giá hàng bán (định khoản ngược lại nghiệp vụ MUA HÀNG) Nợ TK 111/112 Có TK 152/153/156 Có TK 133

(6) Ứng trước tiền cho người bán để đặt mua một lô hàng hóa bằng tiền gửi ngân hàng

Nợ TK 331 (hiểu là tăng khoản phải thu) Có TK 112 CHÚ Ý:

Đơn vị là bên mua : THUẾ -> GHI NỢ TK 133

Đơn vị trả hàng/ giảm giá -> THUẾ: CÓ TK 133- thuế GTGT được khấu trừ

Đơn vị thanh toán trả nợ cho người bán -> ghi CÓ TK 331

Đơn vị ứng trước tiền cho người bán -> ghi NỢ TK 331

Ví dụ 1 ( giá mua chưa bao gồm thuế )

Mua NVL nhập kho trả bằng TGNH, giá chưa thuế 10.000, tiền thuế VAT 1.000

NỢ TK 152 – nguyên vật liệu 10.000

NỢ TK 133 1.000 ( 10.000x10%) CÓ TK 112 11.000

Ví dụ 2 ( giá mua bao gồm thuế) -> phải tách số tiền thuế riêng để phản ánh vào TK 133

Mua NVL nhập kho, giá đã bao gồm thuế 10% là 11.000, chưa trả tiền người bán

NỢ TK 152 10.000 (=11000/1+10%)

NỢ TK 133 1.100 ( phản ánh số thuế VAT ) CÓ TK 331 11.000

GIÁ CHƯA THUẾ= GIÁ THANH TOÁN GỒM CẢ VAT / (1+THUẾ SUẤT)

KẾ TOÁN QUÁ TRÌNH SẢN XUẤT

Các nghiệp vụ chủ yếu:

(1) Tập hợp chi phí nguyên vật liệu trực tiếp ( hiểu đây là ghi nhận chi phí xuất kho NVL để phục vụ cho sản xuất)

Nợ TK 621 Chi phí nguyên vật liệu trực tiếp

Có TK 152 Nguyên vật liệu

(2) Tập hợp chi phí nhân công trực tiếp

+ Tính tiền lương phải trả công nhân trực tiếp

Nợ TK 622 Chi phí nhân công trực tiếp (ghi nhận chi phí)

Có TK 334 ( ghi nhận tăng khoản phải trả)

+ Khi thanh toán lương: ( đã thanh toán)

Nợ TK 334 ( ghi giảm khoản nợ phải trả)

Có TK 111/112( đã trả bằng TM hoặc TGNH)

+ Trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp

Nợ TK 622 Chi phí nhân công trực tiếp

Có TK 335 Phải trả, phải nộp khác

(3) Tập hợp chi phí sản xuất chung

+ Tiền lương và các khoản trích theo lương của nhân viên quản lý phân xưởng

Nợ TK 627 Chi phí sản xuất chung

Có TK 334 Phải trả công nhân viên

Có TK 335 Phải trả, phải nộp khác

+ Chi phí nguyên vật liệu, công cụ dụng cụ dùng cho bộ phận quản lý phân xưởng

Nợ TK 627 Chi phí sản xuất chung

Có TK 152 Nguyên vật liệu

Có TK 153 Công cụ dụng cụ

+ Chi phí hao mòn tài sản cố định của bộ phận sản xuất

Nợ TK 627 Chi phí sản xuất chung

Có TK 214 Hao mòn tài sản cố định (tài khoản điều chỉnh )

(4) Cuối kỳ kết chuyển chi phí sản xuất ( nếu đề bài yêu cầu kết chuyển)

+ Kết chuyển chi phí nguyên vật liệu trực tiếp Nợ

TK 154 Chi phí sản xuất kinh doanh dở dang

Có TK 621 Chi phí nguyên vật liệu trực tiếp +

Kết chuyển chi phí nhân công trực tiếp

Nợ TK 154 Chi phí sản xuất kinh doanh dở dang

Có TK 622 Chi phí nhân công trực tiếp +

Kết chuyển chi phí sản xuất chung

Nợ TK 154 Chi phí sản xuất kinh doanh dở dang

Có TK 627 Chi phí sản xuất chung

(5) Nhập kho thành phẩm hoặc bán trực tiếp không qua kho hoặc gửi bán thẳng không qua

kho (tùy yêu cầu của đề bài)

Nợ TK 155 ( ghi nhận trường hợp nhập kho)

Nợ TK 632 ( nếu bán trực tiếp không qua nhập kho)

NỢ TK 157 ( trường hợp hàng gửi bán) CÓ TK 154

CHÚ Ý: tùy từng bộ phận/ trường hợp để sử dụng TK phù hợp

Tập hợp chi phí ghi bên NỢ TK 6XX

NỢ TK 621 (xuất kho nguyên vật liệu/ CCDC dùng cho sản xuất)

NỢ TK 627 ( nếu NVL/CCDC dùng cho bộ phận quản lý phân xưởng) CÓ TK 152/153.. Tính lương:

Nợ TK 622 ( nhân viên bếp, phục vụ bàn, công nhân sản xuất trực tiếp)

Nợ TK 627 (nhân viên quản lý phân xưởng/ phục vụ phân xưởng, bộ

phận quản lý nhà hàng, nhân viên tạp vụ)

Nợ TK 641 ( nhân viên bán hàng

Nợ TK 642 ( nhân viên quản lý doanh nghiệp,bộ phận giám đốc, khối văn phòng)

CÓ TK 334 (tiền lương phải trả)

CÓ TK 335( trường hợp trích bảo hiểm)

Thanh toán lương : NỢ TK 334 –phải trả NLĐ

CÓ TK 111/112- tiền mặt/ TGNH

Chi phí hao mòn : ghi CÓ TK 214

Kết chuyển CHI PHÍ SẢN XUẤT - TK 154 (đề bài sẽ ghi rõ yêu cầu

có phải kết chuyển hay không)

( ghi NỢ TK 154 – ghi CÓ TK chi phí 621/622/627)

- Chi phí sản xuất, kinh doanh phản ánh trên tài khoản 154 gồm những chi phí sau:

+ Chi phí nguyên liệu, vật liệu trực tiếp

+ Chi phí nhân công trực tiếp

+ Chi phí sử dụng máy thi công (đối với hoạt động xây lắp);

+ Chi phí sản xuất chung.

- KHÔNG HẠCH TOÁN vào tài khoản 154 những chi phí sau: + Chi phí bán hàng;

+ Chi phí quản lý doanh nghiệp; + Chi phí tài chính; + Chi phí khác;

+ Chi phí thuế thu nhập doanh nghiệp;

+ Chi sự nghiệp, chi dự án;

+ Chi đầu tư xây dựng cơ bản;

+ Các khoản chi được trang trải bằng nguồn khác.

Ví dụ: Tính tiền lương tháng 12 và thanh toán bằng TGNH, nhân viên bán hàngb

ao gồm lương cho là 100 triệu đồng và lương cho bộ nghiệp là

phận quản lý doanh 60 triệu đồng. Đvt: triệu đồng + Nợ TK 641- CP BH 100 Nợ TK 642 - CP QLDN 60

Có TK 334 - Phải trả NLĐ: 160

+ Nợ TK 334-Phải trả NLĐ: 160 Có TK 112 - Tiền GNH 160

KẾ TOÁN QUÁ TRÌNH BÁN HÀNG

Các nghiệp vụ chủ yếu:

(1)Khi xuất bán thành phẩm hàng hóa hoặc dịch vụ đã hoàn thành

+ phản ánh giá vốn hàng bán

Nợ TK 632 (ghi nhận giá vốn) CÓ

TK 155 ( xuất bán từ kho)

CÓ TK 154 ( xuất trực tiếp từ phân xưởng sản xuất)

+ phản ánh doanh thu bán hàng

NỢ TK 131 (nếu khách hàng chưa thanh toán-> tăng khoản phải thu)

NỢ TK 111/112 (nếu khách hàng đã thanh toán = TM/ TGNH) CÓ TK 511( ghi nhận doanh thu)

CÓ TK 333 (THUẾ- sử dụng đối với đơn vị là bên bán )

(2)Trường hợp hàng bị trả lại/ chiết khấu thanh toán/ giảm giá..

(định khoản ngược lại nghiệp vụ bán hàng – TK GHI NỢ đổi thành CÓ và ngược lại)

Chú ý Trường hợp này làm giảm doanh thu -> ghi NỢ TK 521 – Các khoản giảm trừ doanh thu + NỢ TK 521 NỢ TK 333 CÓ TK 111/112 CÓ TK 131 + NỢ TK 155/156 CÓ TK 632

(3) Khi xuất hàng gửi bán ( chờ khách hàng kiểm tra chấp nhận thanh toán) NỢ TK 157 CÓ TK 155 CÓ TK 156

(4)Khi người mua chấp nhận mua số hàng gửi bán

+ ghi nhận giá vốn hàng bán NỢ TK 632 CÓ TK 157

+ghi nhận doanh thu bán hàng NỢ TK 111/112/131 CÓ TK 511 CÓ TK 333 + NỢ TK 155 CÓ TK 157 CHÚ Ý :

Đơn vị là bên bán hàng : THUẾ -> ghi CÓ TK 333

Nghiệp vụ xuất bán hàng hóa phải ghi nhận đầy đủ giá vốn

(TK 632) và doanh thu (TK 511)

Đọc kĩ đề bài sẽ cho nghiệp vụ liên quan đến:

Xuất bán hàng trực tiếp từ kho ( hạch toán TK 155)

Bán hàng từ phân xưởng sản xuất ( TK 154)

Hàng gửi bán ( người mua chưa chấp nhận hay đã chấp nhận - TK 157)

VD1: Xuất bán 200 sản phẩm cho khách hàng; đơn giá bán: 5 triệu đồng, thuế

GTGT 10%, chưa thu tiền. Giá xuất kho là 3 triệu đồng /sản phẩm. Hãy định

khoản nghiệp vụ trên Đơn vị tính: triệu đồng

Nợ TK 131- phải thu khách hàng: 110 Có TK

511- doanh thu BH và CCDV: 100 Có TK 333- thuế PNNN: 10

Nợ TK 632- giá vốn hàng bán: 24

Có TK 155- thành phẩm : 24

Vd2: Xuất kho thành phẩm bán trực tiếp cho khách hàng, giá thành công xưởng

xuất kho là 120.000, giá bán chưa có thuế GTGT là 160.000, thuế GTGT 10%,

khách đã thanh toán bằng tiền mặt.

+ ghi nhận doanh thu bán hàng

Nợ TK 111 – Tiền mặt 176.000

Có TK 511- Doanh thu BH và CCDV 160.000

Có TK 333 – Thuế PTNN 16.000

+ ghi nhận giá vốn hàng bán

Nợ TK 632 – Giá vốn hàng bán 120.000

Có TK 155 – Thành phẩm 120.000

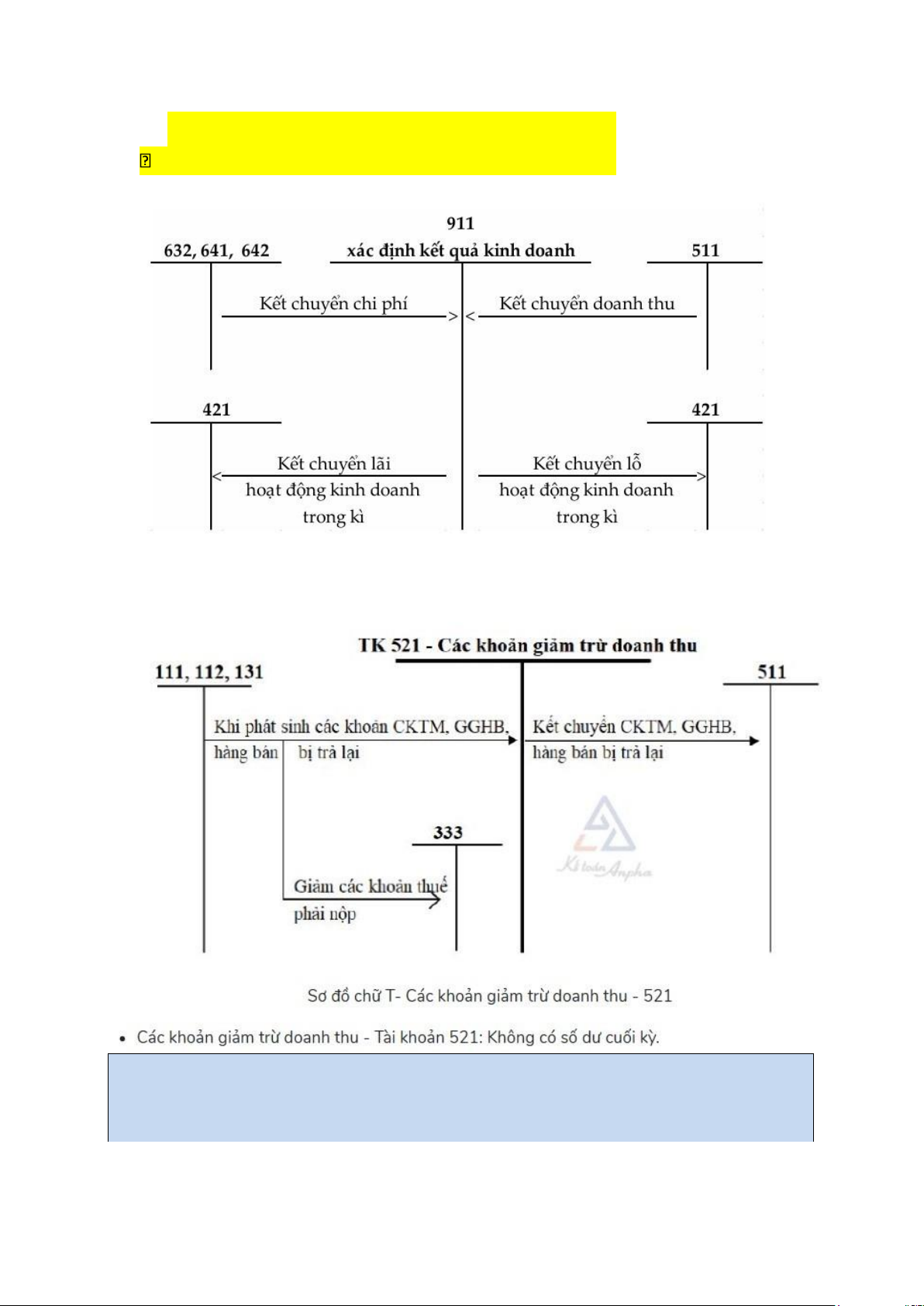

KẾ TOÁN XÁC ĐỊNH KẾT QUẢ KINH DOANH Nghiệp vụ chủ yếu:

Nếu đề bài yêu cầu kết chuyển xác định kết quả kinh doanh

( bắt buộc định khoản theo thứ tự và ghi rõ kết chuyển chỉ tiêu nào

- không được nhầm tên và số hiệu tài khoản, nên kiểm tra lại trong danh mục

tàikhoản cho thống nhất)

- chú ý kết chuyển chỉ tiêu nào thì GHI đúng số tiền của chỉ tiêu đó

1. Kết chuyển các khoản giảm trừ doanh thu

NỢ TK 511 – DOANH THU BH VÀ CCDV

CÓ TK 521 – các khoản giảm trừ doanh thu

2. Kết chuyển doanh thu thuần NỢ TK 511 CÓ TK 911

3. Kết chuyển giá vốn hàng bán NỢ TK 911 CÓ TK 632

4. Kết chuyển chi phí bán hàng NỢ TK 911 CÓ TK 641

5. Kết chuyển chi phí quản lý doanh nghiệp NỢ TK 911 CÓ TK 642 6. Kết chuyển lãi( lỗ)

DOANH THU THUẦN – GVHB - CPBH- CPQLDN = X= KẾT QUẢ KINH DOANH

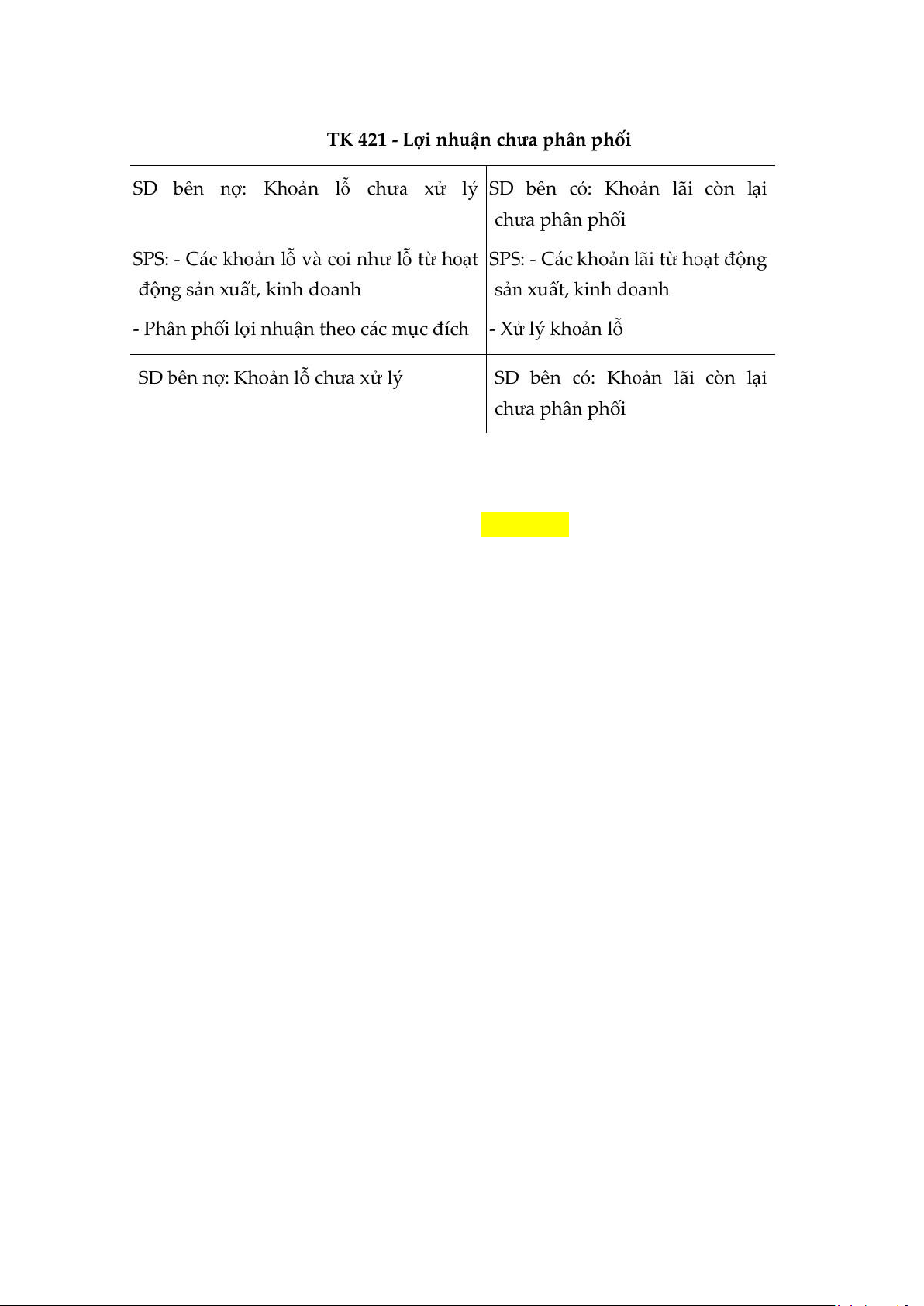

Nếu lãi (X>0) : NỢ TK 911 CÓ TK 421

Nếu lỗ (X<0) : NỢ TK 421 CÓ TK 911

VÍ DỤ :Doanh nghiệp P có tình hình kinh doanh trong tháng 3/202X như sau:

Doanh thu bán hàng: 3.0 tỷ đồng

Các khoản giảm trừ doanh thu: 150 triệu đồng

Giá vốn hàng bán: 1.5 tỷ đồng

Chi phí bán hàng: 300 triệu đồng

Chi phí quản lý doanh nghiệp: 400 triệu đồng Yêu cầu:

a. Xác định doanh thu thuần, lợi nhuận gộp và kết quả kinh doanh của Doanhnghiệp trên.

b. Viết bút toán kết chuyển kết quả kinh doanh cuối kỳ a,

Doanh thu thuần = Doanh thu BH và CCDV – các khoản giảm trừ doanh thu = 3 tỷ - 150 tr = 2,850 tỷ

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán = 2,850 tỷ - 1,5 tỷ = 1,350 tỷ

Kết quả kinh doanh = lợi nhuận gộp – cpbh – cpqldn = 1,350 tỷ – 0,3– 0,4 =

0,650 tỷ (lãi 650tr) b,

1. Kết chuyển các khoản giảm trừ doanh thu: o

Nợ TK 511 – Doanh thu BH và CCDV : 150 triệu đồng

o Có TK 521 - Các khoản giảm trừ doanh thu: 150 triệu đồng

2. Kết chuyển doanh thu thuần o Nợ TK 511 - Doanh thu BH và

CCDV: 2,850 triệu đồng o Có TK 911 - Xác định kết quả kinh doanh: 2,850 triệu đồng

3. Kết chuyển giá vốn hàng bán: o

Nợ TK 911 - Xác định kết quả kinh doanh: 1.500 triệu

đồng o Có TK 632 - Giá vốn hàng bán: 1.500 triệu đồng

4. Kết chuyển chi phí bán hàng: o

Nợ TK 911 - Xác định kết quả kinh doanh: 300 triệu

đồng o Có TK 641 - Chi phí bán hàng: 300 triệu đồng

5. Kết chuyển chi phí quản lý doanh nghiệp: o

Nợ TK 911 - Xác định kết quả kinh doanh: 400 triệu

đồng o Có TK 642 - Chi phí quản lý doanh nghiệp: 400 triệu đồng

6. Kết chuyển CP Thuế TNDN và lợi nhuận (nếu có lợi nhuận):

Nợ TK 911 - Xác định kết quả kinh doanh: 650 triệu đồng o

Có TK 421 - Lợi nhuận sau thuế chưa phân phối: 650 triệu đồng

Tài liệu liên quan:

-

Giáo trình Tài chính - Tiền tệ | Đại học Hạ Long

31 16 -

Đề luyện môn nguyên lí kế toán | Trường Đại học Hạ Long

23 12 -

Ôn tập tổng hợp và bài tập thực hành môn Nguyên lí kế toán | Trường Đại Học Hạ Long

90 45 -

Câu hỏi trắc nghiệm ôn thi và giải đáp cho kỳ kiểm tra môn Nguyên lí kế toán | Trường Đại Học Hạ Long

190 95