Đồ án Quản trị doanh nghiệp - Mẫu thông tin năm 2023 môn Quản trị kinh doanh | Đại học Công nghệ Giao thông vận tải

Có tài liệu về 1 DN "X" đang độc quyền sản xuất sản phẩm "A"như sau: Nhu cầu thị trường SP A của DN trong các tháng năm N là: ... Tài liệu được sưu tầm gồm 6 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Quản trị kinh doan 11 tài liệu

Trường: Trường Đại học Công nghệ Giao thông vận tải 166 tài liệu

Tác giả:

Preview text:

PHIẾU GIAO NHIỆM VỤ ĐỒ ÁN QUẢN TRỊ TCDN Số: (MẪU)

Có tài liệu về 1 DN "X" đang độc quyền sản xuất sản phẩm "A"như sau:

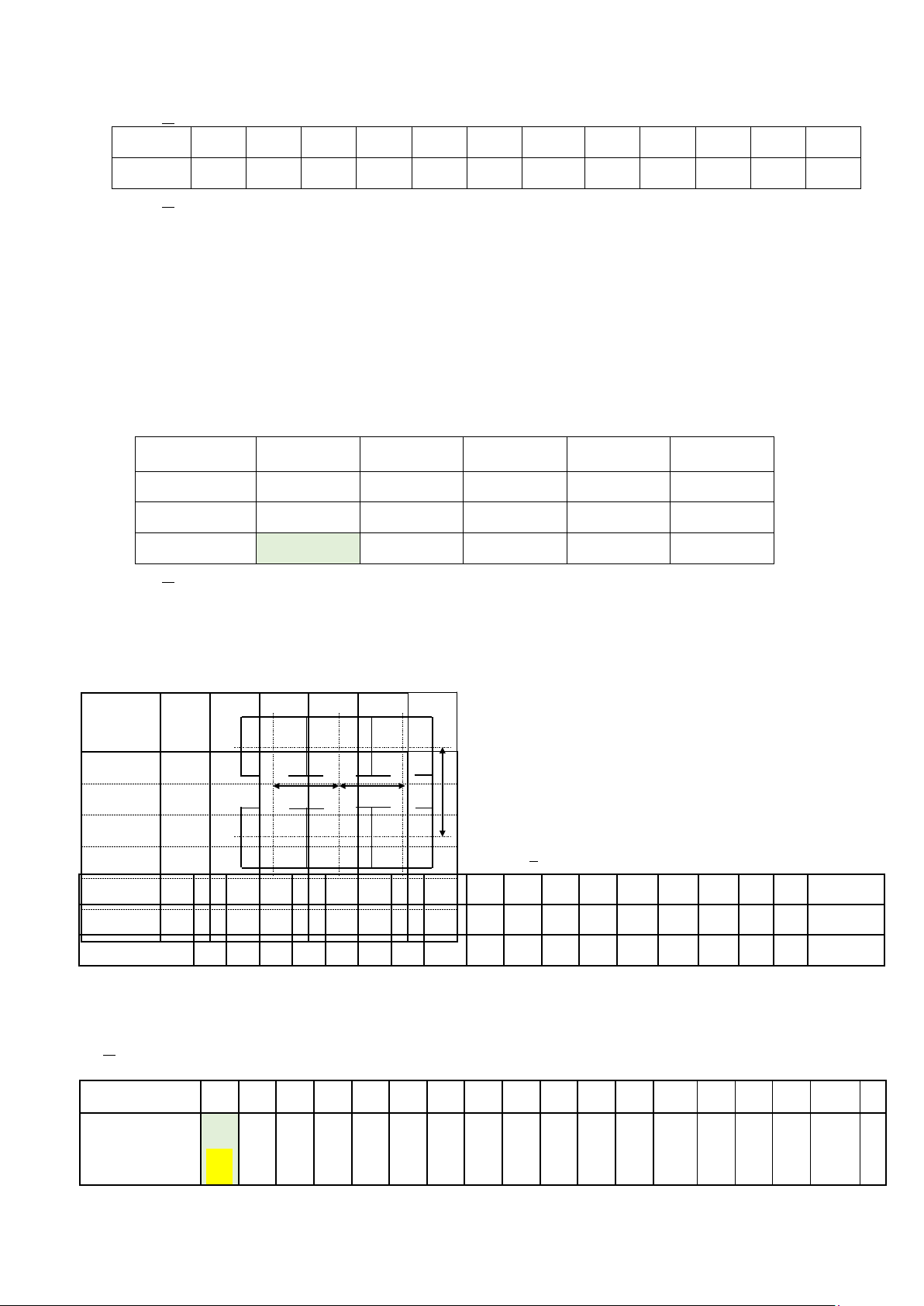

1. Nhu cầu thị trường SP A của DN trong các tháng năm N là: Tháng 1 2 3 4 5 6 7 8 9 10 11 12

Nhu cầu 2.000 2.400 2.500 2.800 3.000 3.100 3.500 3.500 3.800 3.700 3.000 2.400

2. Doanh nghiệp dự kiến mức tồn kho SP cuối tháng đủ đáp ứng 25% nhu cầu tháng sau, chi phí tồn kho

1 SP ước tính 540 ngđ/năm; Chi phí tăng 1 công nhân: 5.000 ngđ; chi phí giảm 1 công nhân: 6.000 ngđ; số công nhân đầu năm 825.

Cấu trúc SP A như sau: Để SX 1 SP "A" cần: 2 A1; 4 A2; 2 A3 ; 1 A4 ; Để SX 1 chi tiết :

+ "A1" cần: 3 A11 ; 9 A12; 6 A13 ; 2 A4

+ "A2" cần: 6 A21 ; 6 A22; 9 A23 ; 4 A41

+ "A3" cần: 4 A31 ; 2 A32; 4 A33 ; 2A41; +

"A4" cần: 6 A41 ; 8 A42; 4 A43 ; 2 A3

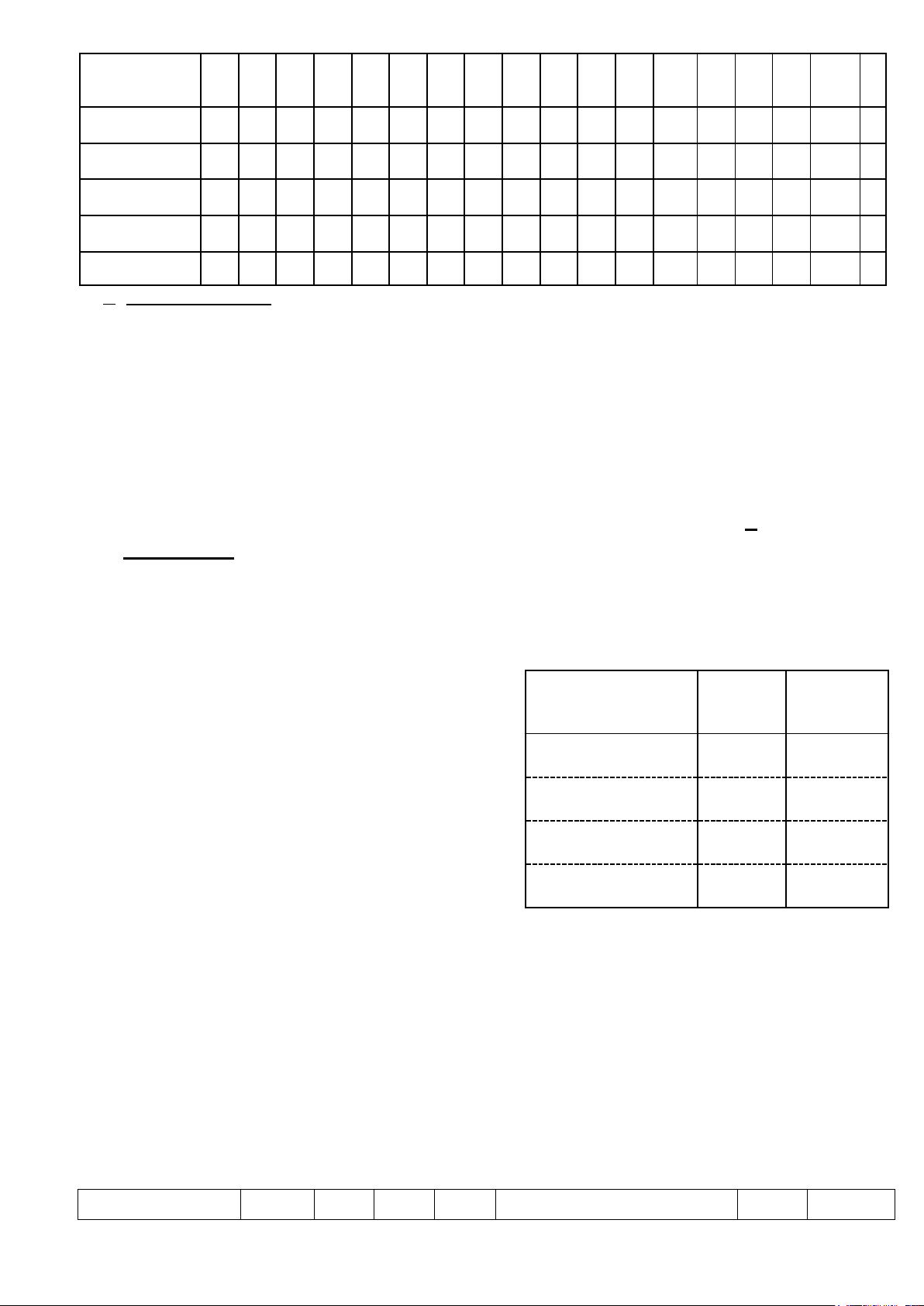

Tỷ lệ phế phẩm khi lắp ráp các chi tiết Ai là 5 %; tồn đầu năm và nhu cầu tồn cuối năm KH như sau: A A1 A2 A3 A4 1. Tồn đầu năm 1.000 2.000 4.000 2.000 5.000 2. Tồn cuối năm 1.200 4.000 8.000 4.000 2.000 3. Dự kiến bán 36.185 2.500 4.000 1.000 10.000

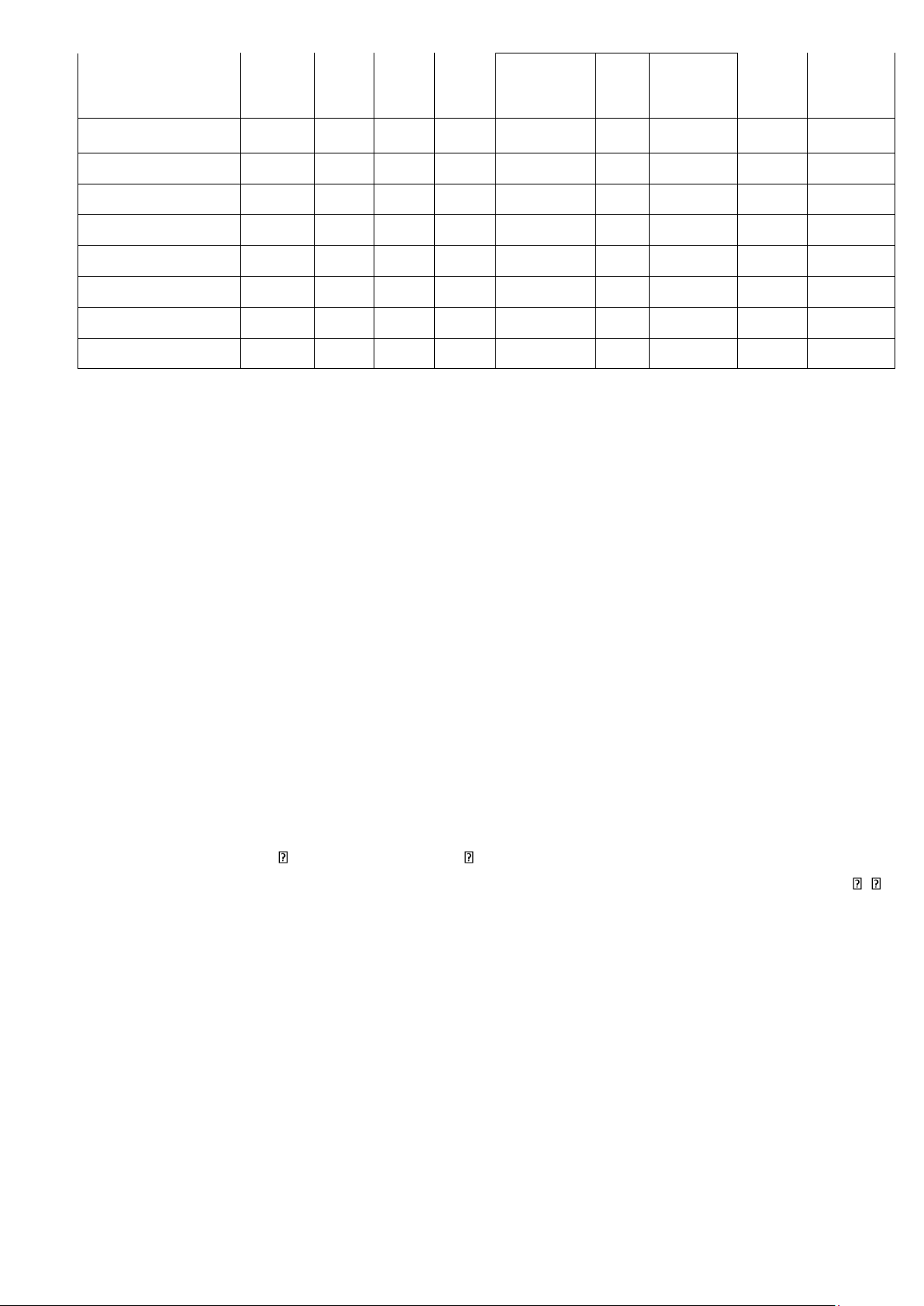

3. Ở Nhà máy … hiện có sơ đồ nhà xưởng và ma trận vận chuyển như sau (PX Ai chế tạo chi tiết Ai ): ĐVT: đ/mét- chi tiết Sơ đồ xưởng

Chi phí bố trí lại là ... Trđ /PX. biết nhà máy sẽ hoạt Gửi

PX A1 PX A2 PX A3 PX A4 Lắp Kho

hoạt động ổn định ít nhất 3 năm tới; Các chi tiết Ai

Nhận sau khi sản xuất xong được chuyển thẳng sang bộ PX A1 24 40 20 20 30 phận khác. 30 m PX A2 26 3620 m32 20 m40 48 PX A 32 24 60 50 50 3

4. Tại bộ phận SX chi tiết A1 1 của nhà máy số 1 PX A4 16 28 28 60 60 gồm các thao tác sau:

Lắp ráp Công việc 30 1 442344 4 625 6 7 1208 9 10 11 12 13 14 15 16 17 18

T.gian (giây)Kho40 40 30456020 70 60426512035 55 60 50 30 30 60 70 30 30 30 60 Việc làm trước - - - 1 2 3 3 4,5,6 6; 7 6 8 9 9; 10 10 11;12 13 14 15;16;17

Biết NM làm việc 2 ca/ngày; 48 h/ tuần; Nghỉ lễ, Tết theo quy định;

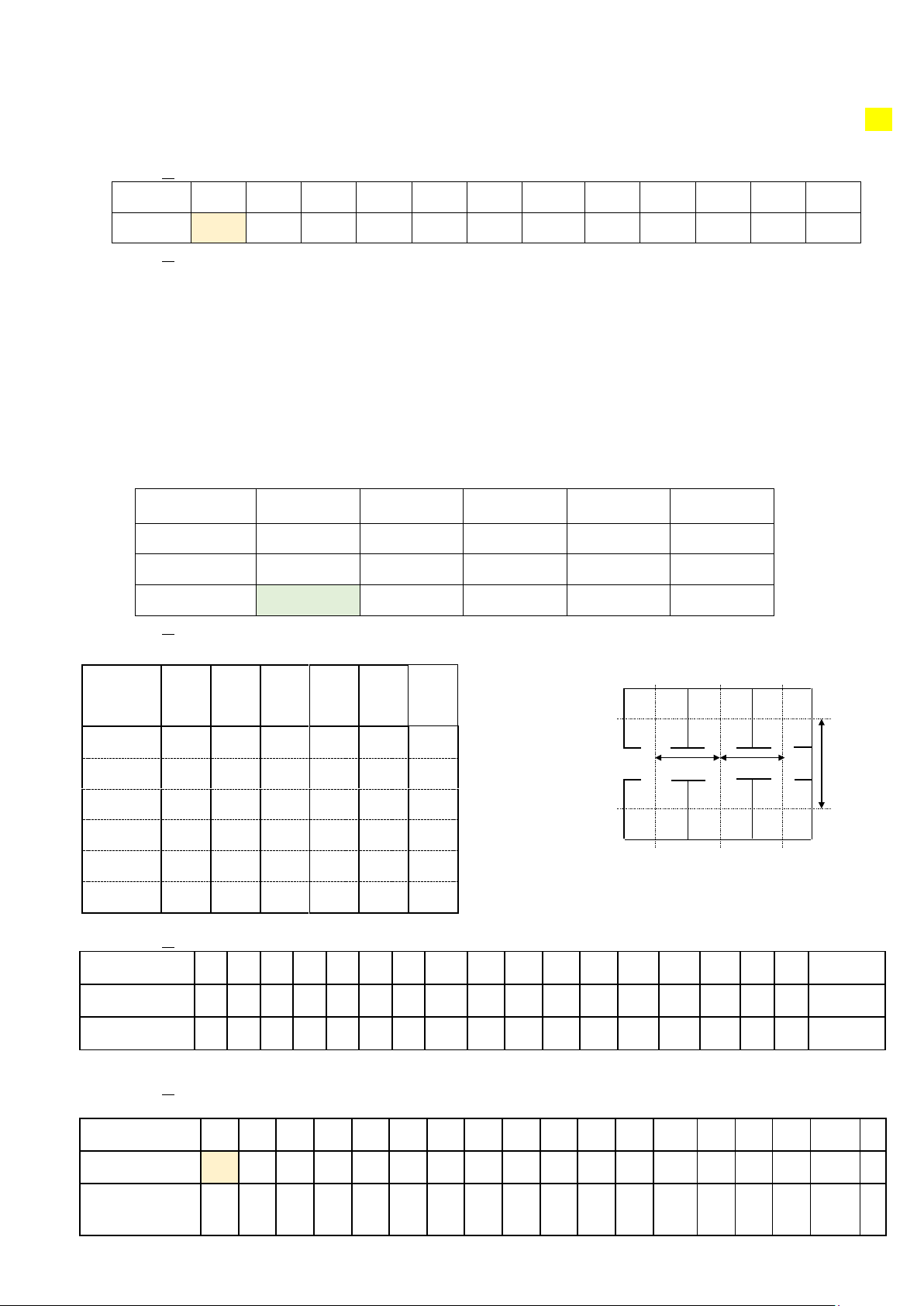

5. Các định mức NVL để SX các chi tiết của DN như trong bảng (Kg/ 1.000 chi tiết). Chi phí tồn trữ vật liệu 1

năm là 30 % giá mua. Giá mua NVL (g: ngđ/kg) cho trong bảng. Chi phí đặt hàng là 12 Trđ/ lần. 1. Chi tiết

A11 A12 A13 A21 A22 A23 A31 A32 A33 A41 A42 A43 A1 A2 A3 A4 A g 862 2.T.g SX (s)

900 720 750 800 600 120 150 135 360 420 360 1.200 900 720 600 9.600 3. Đơn giá lương (ngđ/ giờ)

30 32 34 32 33 32 35 33 32 35 37 32 38 37 38 25 45 4. Loại NVL x1 - 500 -

- 235 325 320 450 350 - 400 600 250 13 x2

300 400 350 600 300 430 - 650 230 300 480 200 9 x3

- 300 260 200 - 260 360 - 400 300 200 - 10 x4

450 - 320 150 240 - 550 350 - 380 - 340 15 x5

200 120 150 200 180 100 80 50 100 120 150 100 100 90 60 50 80 20

6. Tình hình lao động:

+ Số công nhân phục vụ chiếm 20 % công nhân sản xuất chính; Lương công nhân phục vụ bằng 90 % lương công nhân sản xuất chính.

+ Số lao động quản lý phân xưởng bằng 3 % tổng số công nhân sản xuất, quỹ lương khoán 4 % lương công nhân

sản xuất thuộc phân xưởng;

+ Số lao động thuộc bộ phận bán hàng chiếm 9 % công nhân sản xuất với quỹ lương khoán bằng 12 % tiền lương công nhân sản xuất;

+ Số lao động gián tiếp (quản lý doanh nghiệp) 7 % công nhân sản xuất với quỹ lương khoán bằng 10 % lương công nhân sản xuất.

Các khoản trích theo lương theo quy định hiện hành. Chi phí phí bảo hộ 5 triệu đồng/người 7.

Tài sản cố định

7.1. Tài liệu năm báo cáo (Năm N)

Theo số liệu trên bảng CĐKT ngày 31/12/N NG TSCĐ sử dụng vào mục đích kinh doanh của PX A1 là 24.025

Trđ, trong đó không phải tính khấu hao là 825 Trđ (là các TSCĐ dự trữ trong kho thuộc nguồn vốn NSNN). Nguồn

vốn hình thành các TSCĐ phải tính khấu hao như sau: Vốn nhà nước cấp: 5.000 Trđ. Vốn vay dài hạn ngân hàng:

15.850 Trđ, Vốn tự có 3.175 Trđ. Nhóm TSCĐ

Tổng khấu hao luỹ kế đến ngày 31/12/N là 13.055 trđ Tỷ lệ KH

Các TSCĐ phải tính khấu hao được chia thành các nhóm NG ( Trđ) nhóm (%)

với tỷ lệ khấu hao như sau: 1. Nhà cửa, VKT 2.650 14

7.2. Tài liệu năm kế hoạch ( Năm N + 1 )

Dự kiến biến động TSCĐ trong năm N + 1 của PX A1 như 2. MMTB 4.560 5 sau:

+ Tháng 2 nhận bàn giao và đưa vào sử dụng 1 nhà xưởng 3. PTVT 14.760 16

có giá trị quyết toán 8.100 Trđ (trong đó đầu tư bằng vốn vay dài

hạn là 6.000 Trđ, vốn tự có của DN là 2.100 Trđ ) 4. TSCĐ khác 1.230 12

+ Tháng 3 thanh lý một số MMTB có tổng NG là 2.500 Trđ, các TSCĐ này được mua sắm bằng vốn ngân sách

cấp, số tiền khấu hao luỹ kế của các TSCĐ này là 2.495 Trđ. Thu thanh lý 50 trđ

+ Tháng 5 sẽ thuê một số TSCĐ có tổng NG là 1.800 Trđ, chi phí thuê dự kiến là 180 Trđ. Cũng trong tháng 5

DN sẽ đưa một số TSCĐ dự trữ trong kho có tổng NG là 300 Trđ ra sử dụng.

+ Dự kiến tháng 7 sẽ mua bằng vốn vay dài hạn ngân hàng và đưa vào sử dụng 1 ô tô tải trị giá 900 Trđ.

+ Dự kiến tháng 9 sẽ thanh lý 2 ô tô đã mua bằng vốn NSNN với NG là 360 Trđ/ xe, các xe này đã khấu hao hết;

Đồng thời thanh lý một số MMTB (đã mua bằng vốn vay dài hạn ngân hàng) hết thời gian sử dụng có tổng NG là 2.400

Trđ. Thu thanh lý 140 trđ

+ Tháng 10 sử dụng 315 Trđ vay dài hạn ngân hàng và 135 Trđ vốn tự có để mua và đưa vào sử dụng 1 thiết bị SX.

8. Chi phí phân xưởng, quản lí doanh nghiệp (trđ) Loại chi phí Công cụ dụng cụ Bộ phận Vật liệu Nhiên Khấu Điện Dịch vụ Chi phí phụ liệu hao năng Chờ phân bổ Xuất Phân bổ mua bằng tiền TSCĐ đầu năm dùng trong năm ngoài khác PX A1 2.320 750 4.230 1.255 2.460 2.485 2.688 3.500 PX A2 3.450 960 1.570 2.000 2.130 3.980 4.120 1.450 1.239 PX A3 2.740 1280 1.590 3.700 1.590 6.340 4.760 3.900 1.900 PX A4 2.450 1.670 540 6.400 3.570 5.908 6.524 1.000 890 PX lắp 4.780 1.460 450 2.560 3.550 3.205 5.153 1.200 1.398 Kho 1.280 320 470 6.720 2.340 720 2.700 1.235 575 Bán hàng 4.570 4.900 2.980 7.980 5.300 4.870 7.735 3.650 5.760 Quản lý doanh nghiệp 3.450 3.410 780 3.765 3.670 3.250 5.295 7.380 7.230

Biết: VLĐ năm báo cáo: 85.000 trđ; Giá trị mua sắm vật liệu phụ, nhiên liệu, CCDC bằng giá trị xuất dùng. Thuế

suất thuế GTGT các yếu tố đầu vào, đầu ra 10%

Nhiệm vụ kế hoạch: Tỷ lệ hạ giá thành sản xuất các chi tiết là 3%; giá bán sản phẩm A và chi tiết Ai tăng 4%;

sản lượng tiêu thu sản phẩm A tăng 5%, sản lượng tiêu thụ chi tiết Ai không đổi; doanh lợi giá thành sản xuất trước

thuế 45% đối với sản phẩm A và 60 % đối với chi tiết Ai; tốc độ luân chuyển VLĐ tăng 5%;, Thực tế thực hiện kế hoạch năm N + 1:

- Giá mua NVL giảm 2% do doanh nghiệp thực hiện các giải pháp tổ chức thu mua;

- Giá giá bán sản phẩm A tăng 5%, giá bán chi tiết Ai tăng 8% do biến động nhu cầu;

- Sản lượng tiêu thụ sản phẩm A tăng 500 sản phẩm, sản lượng tiêu thụ chi tiết Ai không đổi;

- Đơn giá lương tăng 2%, chi phí quản lý doanh nghiệp giảm 3%

Các tài liệu khác: Sử dụng tài liệu và kết quả hoạch định của đồ án Quản trị sản xuất; Quản trị nhân sự; cụ thể

gồm các tài liệu phần phụ lục:

- Phụ lục 1: Kết quả dự báo

- Phụ lục 2: Kết cấu sản phẩm (cây cấu trúc)

- Phụ lục 3: Bảng xác định thời gian sản xuất 1 sản phẩm

- Phụ lục 4: Hoạch định tổng hợp theo chiến lược biến đổi tồn kho thuần túy

- Phụ lục 5: Bảng tổng hợp số chi tiết cần sản xuất; chi phí bố trí lại sản xuất (nếu có), chi phí vận chuyển nội bộ, …

- Phụ lục 6: Tổng hợp chi phí nhân công theo các bộ phận 1.

Dự báo: Dự báo nhu cầu SP của DN trong các tháng năm N+1 bằng phương pháp: San bằng mũ có

điều chỉnh xu hướng với: = 0,2; 0, 3; 0,8; 0,9 và = 0,3; 0,8; 0,9. Biết F0 = ……. ; D0 = ……. ; T0 = …….

Nếu nhu cầu thực của 6 tháng đầu năm N + 1 là: 2.120; 2.380; 2.560; 2.920; 2.980; 3.280; Hãy chọn cặp ;

sao cho kết quả dự báo là chính xác nhất (để dùng làm cơ sở tính toán tiếp). 2.

HĐTH: HĐTH theo phương pháp biến đổi tồn kho; Biến đổi lao động thuần túy 3.

Bố trí sản xuất: Xác định số lượng các chi tiết Ai và Aij cần sản xuất trong năm kế hoạch.

Hãy bố trí dây chuyền để SX chi tiết A…,… cho nhà máy số 1; Có nên bố trí lại vị trí SX của nhà máy không ? 4.

Quản trị hàng dự trữ: Xác định nhu cầu vật liệu và chọn mô hình đặt hàng tối ưu cho xi; số tồn đầu năm của các VL …

5. Quản trị nhân sự

5.1- Tính tổng số công nhân cần cho các phân xưởng, biết số ngày nghỉ phép trung bình là 01 ngày/người.tháng

5.2- Xây dựng cơ cấu của các phân xưởng với tầm hạn quản lý là 12

5.3- Tính tổng quỹ lương của doanh nghiệp năm kế hoạch, Tính các khoản trích theo lương theo quy định, Yêu cầu:

1. Quản trị vốn cố định

2. Quản trị chi phí, giá thành, doanh thu và lợi nhuận.

3. Quản trị vốn lưu động

4. Tính các chỉ tiêu tài chính đặc trưng của doanh nghiệp

PHIẾU GIAO NHIỆM VỤ ĐỒ ÁN QUẢN TRỊ TCDN Số:

Có tài liệu về 1 DN "X" đang độc quyền sản xuất sản phẩm "A"như sau:

1. Nhu cầu thị trường SP A của DN trong các tháng năm N là: Tháng 1 2 3 4 5 6 7 8 9 10 11 12 Nhu cầu … … … … … … … … … … … …

2. Doanh nghiệp dự kiến mức tồn kho SP cuối tháng đủ đáp ứng … …% nhu cầu tháng sau, chi phí tồn

kho 1 SP ước tính … ngđ/năm; Chi phí tăng 1 công nhân: … ngđ; chi phí giảm 1 công nhân: … ngđ; số công nhân đầu năm …….

Cấu trúc SP A như sau: Để SX 1 SP "A" cần: … A1; … A2; … A3 ; … A4 ; Để SX 1 chi tiết :

+ "A1" cần: … A11 ; … A12; … A13 ; … A4

+ "A2" cần: … A21 ; … A22; … A23 ; … A41

+ "A3" cần: … A31 ; … A32; … A33 ; … A41;

+ "A4" cần: … A41 ; … A42; … A43 ; … A….

Tỷ lệ phế phẩm khi lắp ráp các chi tiết Ai là 5 %; tồn đầu năm và nhu cầu tồn cuối năm KH như sau: A A1 A2 A3 A4 1. Tồn đầu năm … … … … … 2. Tồn cuối năm … … … … … 3. Dự kiến bán … … … … …

3. Ở Nhà máy … hiện có sơ đồ nhà xưởng và ma trận vận chuyển như sau (PX Ai chế tạo chi tiết Ai ): ĐVT: đ/mét-chi tiết Chi phí bố trí

Gửi Sơ đồ xưởng lại là

Nhận PX A1 PX A2 PX A3 PX A4 Lắp Kho ... Trđ /PX. biết nhà máy sẽ hoạt hoạt PX A1 … … … … …

… động ổn định ít nhất …. m PX A …m … m 2 … … … … … … 3 năm tới; Các chi tiết Ai sau khi sản PX A3 … … … … … … xuất xong được PX A4 … … … … … … chuyển thẳng sang bộ phận khác. Lắp ráp … … … … … … Kho … … … … … …

4. Tại bộ phận SX chi tiết A1 1 của nhà máy số 1 gồm các thao tác sau: Công việc 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

T.gian (giây) … … … … … … … … … … … … … … … … … … Việc làm trước - - - 1 2 3 3 … … … … … … … … … … …

Biết NM làm việc 2 ca/ngày; 48 h/ tuần; Nghỉ lễ, Tết theo quy định;

5. Các định mức NVL để SX các chi tiết của DN như trong bảng (Kg/ 1.000 chi tiết). Chi phí tồn trữ vật

liệu 1năm là … % giá mua. Giá mua NVL (g: ngđ/kg) cho trong bảng. Chi phí đặt hàng là … … Trđ/ lần. 1. Chi tiết

A11 A12 A13 A21 A22 A23 A31 A32 A33 A41 A42 A43 A1 A2 A3 A4 A g 2.T.g SX (s)

… … … … … … … … … … … … … … … … … … 3. Đơn giá lương …

… … … … … … … … … … … … … … … … … (ngđ/ giờ)

4. Loại NVL x1 … … … … … … … … … … … … … … … … … … x2

… … … … … … … … … … … … … … … … … … x3

… … … … … … … … … … … … … … … … … … x4

… … … … … … … … … … … … … … … … … … x5

… … … … … … … … … … … … … … … … … …

6. Tình hình lao động:

+ Số công nhân phục vụ chiếm … % công nhân sản xuất chính; Lương công nhân phục vụ bằng … % lương

công nhân sản xuất chính.

+ Số lao động quản lý phân xưởng bằng … % tổng số công nhân sản xuất, quỹ lương khoán … % lương công

nhân sản xuất thuộc phân xưởng;

+ Số lao động thuộc bộ phận bán hàng chiếm … % công nhân sản xuất với quỹ lương khoán bằng … % tiền

lương công nhân sản xuất;

+ Số lao động gián tiếp (quản lý doanh nghiệp) … % công nhân sản xuất với quỹ lương khoán bằng … %

lương công nhân sản xuất.

Các khoản trích theo lương theo quy định hiện hành. Chi phí phí bảo hộ … triệu đồng/người 7.

Tài sản cố định

7.1. Tài liệu năm báo cáo (Năm N)

Theo số liệu trên bảng CĐKT ngày 31/12/N NG TSCĐ sử dụng vào mục đích kinh doanh của PX A1 là … …

Trđ, trong đó không phải tính khấu hao là … … Trđ (là các TSCĐ dự trữ trong kho thuộc nguồn vốn NSNN). Nguồn

vốn hình thành các TSCĐ phải tính khấu hao như sau: Vốn nhà nước cấp : … … Trđ. Vốn vay dài hạn ngân hàng :

… … Trđ, Vốn tự có … … Trđ. Nhóm TSCĐ

Tổng khấu hao luỹ kế đến ngày 31/12/N là … … trđ Tỷ lệ KH

Các TSCĐ phải tính khấu hao được chia thành các nhóm NG ( Trđ) nhóm (%)

với tỷ lệ khấu hao như sau: 1. Nhà cửa, VKT … …

7.2. Tài liệu năm kế hoạch ( Năm N + 1 )

Dự kiến biến động TSCĐ trong năm N + 1 của PX A1 như 2. MMTB … … sau: 3. PTVT … …

+ Tháng … nhận bàn giao và đưa vào sử dụng 1 nhà xưởng

có giá trị quyết toán … … Trđ (trong đó đầu tư bằng vốn vay

dài hạn là … … Trđ, vốn tự có của DN là … … Trđ ) 4. TSCĐ khác … …

+ Tháng … thanh lý một số MMTB có tổng NG là … … Trđ, các TSCĐ này được mua sắm bằng vốn ngân sách

cấp, số tiền khấu hao luỹ kế của các TSCĐ này là … … Trđ.

+ Tháng … sẽ thuê một số TSCĐ có tổng NG là … … Trđ, chi phí thuê dự kiến là … … Trđ. Cũng trong tháng

… … DN sẽ đưa một số TSCĐ dự trữ trong kho có tổng NG là … … Trđ ra sử dụng.

+ Dự kiến tháng … sẽ mua bằng vốn vay dài hạn ngân hàng và đưa vào sử dụng 1 ô tô tải trị giá … … Trđ.

+ Dự kiến tháng … sẽ thanh lý 2 ô tô đã mua bằng vốn NSNN với NG là … … Trđ/ xe, các xe này đã khấu hao

hết; Đồng thời thanh lý một số MMTB (đã mua bằng vốn vay dài hạn ngân hàng) hết thời gian sử dụng có tổng NG là … … Trđ.

+ Tháng … sử dụng … Trđ vay dài hạn ngân hàng và … … Trđ vốn tự có để mua 1 thiết bị SX.

8. Chi phí phân xưởng, quản lí doanh nghiệp (trđ) Loại chi phí Khấu Công cụ dụng cụ Chi phí Bộ phận Dịch vụ Vật liệu Nhiên hao

Điện Chờ phân bổ Xuất Phân bổ mua bằng tiền TSCĐ phụ liệu năng đầu năm dùng trong năm ngoài khác PX A1 … … … … … … … … … PX A2 … … … … … … … … … PX A3 … … … … … … … … … PX A4 … … … … … … … … … PX lắp … … … … … … … … … Kho … … … … … … … … … Bán hàng … … … … … … … … … Quản lý doanh nghiệp … … … … … … … … …

Biết: VLĐ năm báo cáo: … … trđ; Giá trị mua sắm vật liệu phụ, nhiên liệu, CCDC bằng giá trị xuất dùng. Thuế

suất thuế GTGT các yếu tố đầu vào, đầu ra 10%

Nhiệm vụ kế hoạch: Tỷ lệ hạ giá thành sản xuất các chi tiết là … %; giá bán sản phẩm A và chi tiết Ai tăng

4%; sản lượng tiêu thu sản phẩm A tăng 5%, sản lượng tiêu thụ chi tiết A i không đổi; doanh lợi giá thành trước thuế

… % đối với sản phẩm A và … % đối với chi tiết Ai; tốc độ luân chuyển VLĐ tăng … %;, Thực tế thực hiện kế hoạch năm N + 1:

- Giá mua NVL giảm … % do doanh nghiệp thực hiện các giải pháp tổ chức thu mua;

- Giá giá bán sản phẩm A tăng … %, giá bán chi tiết Ai tăng … % do biến động nhu cầu;

- Sản lượng tiêu thụ sản phẩm A tăng … sản phẩm, sản lượng tiêu thụ chi tiết Ai không đổi;

- Đơn giá lương tăng … %, chi phí quản lý doanh nghiệp giảm … %

Các tài liệu khác: Sử dụng tài liệu và kết quả hoạch định của đồ án Quản trị sản xuất; Quản trị nhân sự; cụ thể

gồm các tài liệu phần phụ lục:

- Phụ lục 1: Kết quả dự báo

- Phụ lục 2: Kết cấu sản phẩm (cây cấu trúc)

- Phụ lục 3: Bảng xác định thời gian sản xuất 1 sản phẩm

- Phụ lục 4: Hoạch định tổng hợp theo chiến lược biến đổi tồn kho thuần túy

- Phụ lục 5: Bảng tổng hợp số chi tiết cần sản xuất; chi phí bố trí lại sản xuất (nếu có), chi phí vận chuyển nội bộ, …

- Phụ lục 6: Tổng hợp chi phí nhân công theo các bộ phận 1.

Dự báo: Dự báo nhu cầu SP của DN trong các tháng năm N+1 bằng phương pháp: San bằng mũ có

điều chỉnh xu hướng với: = 0,2; 0, 3; 0,8; 0,9 và = 0,3; 0,8; 0,9. Biết F0 = ……. ; D0 = ……. ; T0 = …….

Nếu nhu cầu thực của 6 tháng đầu năm N + 1 là: …; …; …; …; …; …; Hãy chọn cặp ; sao cho kết quả dự

báo là chính xác nhất (để dùng làm cơ sở tính toán tiếp). 2.

HĐTH: HĐTH theo phương pháp biến đổi tồn kho; Biến đổi lao động thuần túy 3.

Bố trí sản xuất: Xác định số lượng các chi tiết Ai và Aij cần sản xuất trong năm kế hoạch.

Hãy bố trí dây chuyền để SX chi tiết A…,… cho nhà máy số 1; Có nên bố trí lại vị trí SX của nhà máy không ? 4.

Quản trị hàng dự trữ: Xác định nhu cầu vật liệu và chọn mô hình đặt hàng tối ưu cho xi; số tồn đầu năm của các VL …

5. Quản trị nhân sự

5.1- Tính tổng số công nhân cần cho các phân xưởng, biết số ngày nghỉ phép trung bình là 01 ngày/người.tháng

5.2- Xây dựng cơ cấu của các phân xưởng với tầm hạn quản lý là …

5.3- Tính tổng quỹ lương của doanh nghiệp năm kế hoạch, Tính các khoản trích theo lương theo quy định, Yêu cầu:

1. Quản trị vốn cố định

2. Quản trị chi phí, giá thành, doanh thu và lợi nhuận.

3. Quản trị vốn lưu động

4. Tính các chỉ tiêu tài chính đặc trưng của doanh nghiệp

Tài liệu liên quan:

-

Bài giảng Nguyên lý thống kê và thống kê kinh doanh | Trường Đại học Công nghệ Giao thông vận tải

25 13 -

Đấu thầu trong kinh doanh 2024: Đặc điểm, quy trình và nguyên tắc môn Quản trị kinh doanh | Đại học Công nghệ Giao thông vận tải

64 32 -

Văn hóa kinh doanh: Khái niệm, đặc điểm và tác động môn Quản trị kinh doanh | Đại học Công nghệ Giao thông vận tải

73 37 -

Câu hỏi trắc nghiệm Lý thuyết dự báo kinh tế môn Quản trị kinh doanh | Đại học Công nghệ Giao thông vận tải

90 45 -

Bài kiểm tra ôn tập cuối kỳ và bài tập thực hành môn Quản trị kinh doanh | Đại học Công nghệ Giao thông vận tải

94 47