Dự án kinh doanh - healthy food | Đề án Phân tích định lượng

Người tiêu dùng hiện nay đã chú trọng hơn đến độ dinh dưỡng trong các loại thực phẩm ở mỗi bữa ăn. Nhu cầu về ngành thực phẩm là vô cùng lớn và nhất là thị trường thực phẩm dinh dưỡng cho sức khỏe. Theo tổ chức y tế thế giới (WHO), một chế độ ăn hợp lý phải có các loại tinh bột, đường, chất xơ hay khoáng,… từ rau củ, hạt, trái cây,… Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: phan tich dinh luong 090 11 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206417

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN ĐỀ ÁN MÔN HỌC

Môn học: PHÂN TÍCH ĐỊNH LƯỢNG

DỰ ÁN KINH DOANH – HEATHY FOOD

Giảng viên hướng dẫn Dương Quang Hòa Học kỳ 2233 Nhóm 5 STT HỌ VÀ TÊN MSSV KÝ TÊN 1 Trần Thị Khánh Quỳnh 22140232 2 Phạm Thị Quỳnh Anh 22118539 3 Nguyễn Ninh Mỹ Duyên 22117900 4 Huỳnh Như 22114107 5 Trần Bùi Quốc Khánh 22116077 6 Trương Gia Phúc 22107283

TP. Hồ Chí Minh, Tháng 06 năm 2023 lOMoAR cPSD| 47206417 LỜI CẢM ƠN

Chúng em xin chân thành cảm ơn thầy Dương Quang Hòa dã giảng dạy bộ môn Phân tích

định lượng trong suốt học kỳ vừa qua để chúng em có thể hiểu rõ hơn về tầm quan trọng

của môn học và các công cụ hỗ trợ tính toán trong Excel. Trong quá trình thực hiện báo

cáo, ngoài nỗ lực của các thành viên nhóm chúng em còn có sự hỗ trợ chỉnh sửa và góp ý

từ thầy để nhóm chúng em có thể hoàn thành bài báo cáo một cách hoàn thiện nhất

Bài báo cáo vẫn còn nhiều sai sót, nhưng các thành viên nhóm chúng em đã cố gắng và

dành tâm huyết rất nhiều, mong thầy có thể góp ý, nhận xét và đánh giá để chúng em có

thể tích lũy kinh nghiệm và sửa đổi cũng như hiểu rõ bộ môn này và ngành kinh tế nhiều hơn.

Chân thành cảm ơn thầy. lOMoAR cPSD| 47206417

PHÂN CÔNG CÔNG VIỆC HỌ VÀ TÊN MSSV CÔNG VIỆC

ĐÓNG GÓP ĐIỂM Trần Thị Khánh Quỳnh 22140232 Phạm Thị Quỳnh Anh 22118539 Nguyễn Ninh Mỹ Duyên 22117900 Huỳnh Như 22114107 Trần Bùi Quốc Khánh 22116077 Trương Gia Phúc 22107283 lOMoAR cPSD| 47206417

NHẬN XÉT CỦA GIÁO VIÊN

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

............................................................................................................................................. lOMoAR cPSD| 47206417 MỤC LỤC

LỜI CẢM ƠN ............................................................................................................................................. 2

PHÂN CÔNG CÔNG VIỆC ...................................................................................................................... 3

NHẬN XÉT CỦA GIÁO VIÊN ................................................................................................................. 4

MỤC LỤC ................................................................................................................................................... 5

DANH MỤC HÌNH ẢNH .......................................................................................................................... 6

PHẦN NỘI DUNG ...................................................................................................................................... 8

TÀI LIỆU THAM KHẢO.......................................................................................................................31 I.

GIỚI THIỆU TỔNG QUÁT Ý TƯỞNG KINH DOANH .............................

1. Tổng quan đề tài ................................................................................. 2.

Nhu cầu thị trường............................................................................... 3. Đối tượng

khách hàng ........................................................................ 4. Mục tiêu dự án kinh

doanh ................................................................. 5. Đơn giá sản phẩm

............................................................................... II. PHÁT TRIỂN BẢNG

PAYOFF ...................................................................

1. Phát triển bảng payoff doanh thu ........................................................ 2.

Phát triển bảng payoff chi phí ............................................................. 3.

Phát triển bảng payoff lợi nhuận ......................................................... III.

PHÂN TÍCH VÀ LỰA CHỌN CÁC QUYẾT ĐỊNH

1. Phân tích quyết định đưa ra giá trị Payoff ..........................................

2. Phân tích quyết định dựa trên giá trị kỳ vọng – EV ............................ 3.

Phân tích quyết định dựa trên giá trị tiện ích – EU ............................. IV.

BÀI TOÁN QUY HOẠCH TUYẾN TÍNH lOMoAR cPSD| 47206417

1. Tình huống đề ra .................................................................................

2. Bài toán tối đa hóa lợi nhuận .............................................................. 3.

Bài toán tối thiểu chi phí ..................................................................... V.

LẬP KẾ HOẠCH DỰ ÁN VỚI PHƯƠNG PHÁP PERT/CPM,...

1. Lập kế hoạch cho dự án ......................................................................

2. Mạng dự án.......................................................................................... 3.

Nhận định chung ................................................................................ VI. KẾT LUẬN

................................................................................................... 1. DANH MỤC HÌNH ẢNH lOMoAR cPSD| 47206417

DANH MỤC BẢNG BIỂU lOMoAR cPSD| 47206417 PHẦN NỘI DUNG I.

GIỚI THIỆU TỔNG QUÁT Ý TƯỞNG KINH DOANH

1) Tổng quan đề tài

Người tiêu dùng hiện nay đã chú trọng hơn đến độ dinh dưỡng trong các loại thực phẩm

ở mỗi bữa ăn. Nhu cầu về ngành thực phẩm là vô cùng lớn và nhất là thị trường thực phẩm

dinh dưỡng cho sức khỏe. Theo tổ chức y tế thế giới (WHO), một chế độ ăn hợp lý phải có

các loại tinh bột, đường, chất xơ hay khoáng,… từ rau củ, hạt, trái cây,… Đây là nhóm thực

phẩm dinh dưỡng lành mạnh, giảm tối thiểu lượng calo, hạn chế các bệnh tim mạch, cải

thiện sức khỏe,… Do đó, việc cung cấp đến mọi người nguồn thực phẩm có giá trị dinh

dưỡng cao, mục tiêu “ăn sạch, uống sạch” là điều vô cùng cần thiết. Chính vì lý do này,

nhóm chúng tôi, những người trẻ hướng đến lối sống lành mạnh quyết định thực hiện dự

án kinh doanh thực phẩm dinh dưỡng Good Morning Healthy food với châm ngôn “

Healthy food trong mọi bữa ăn ”.

Dự án kinh doanh Good Morning Healthy food này được thực hiện nhằm mục đích giúp

nhóm có thể hiểu hơn về các phương pháp phân tích chuyên sâu trong kinh doanh, tìm hiểu

và áp dụng dựa trên môn học “ Phân tích định lượng” đưa vào thực tiễn cuộc sống. . Để có

thể thực hiện được điều đó nhóm chúng tôi đã áp dụng tất cả những gì được học như: Phân

tích các quyết định Optimistic, Conservative, Minimax Regret, các bài toán quy hoạch

tuyến tính hay phát triển mô hình công ty, lập kế hoạch dự án PERT/CPM

Từ những phương pháp và bài toán đã được học, nhóm chúng tôi đã có thể dự đoán

được doanh thu, chi phí cũng như lợi nhuận thu được cũng như các rủi ro có thể gặp phải.

Từ đó, đưa ra hướng kinh doanh đúng đắn để có thể thực hiện hóa các mong muốn và phát

triển kinh doanh trong tương lai.

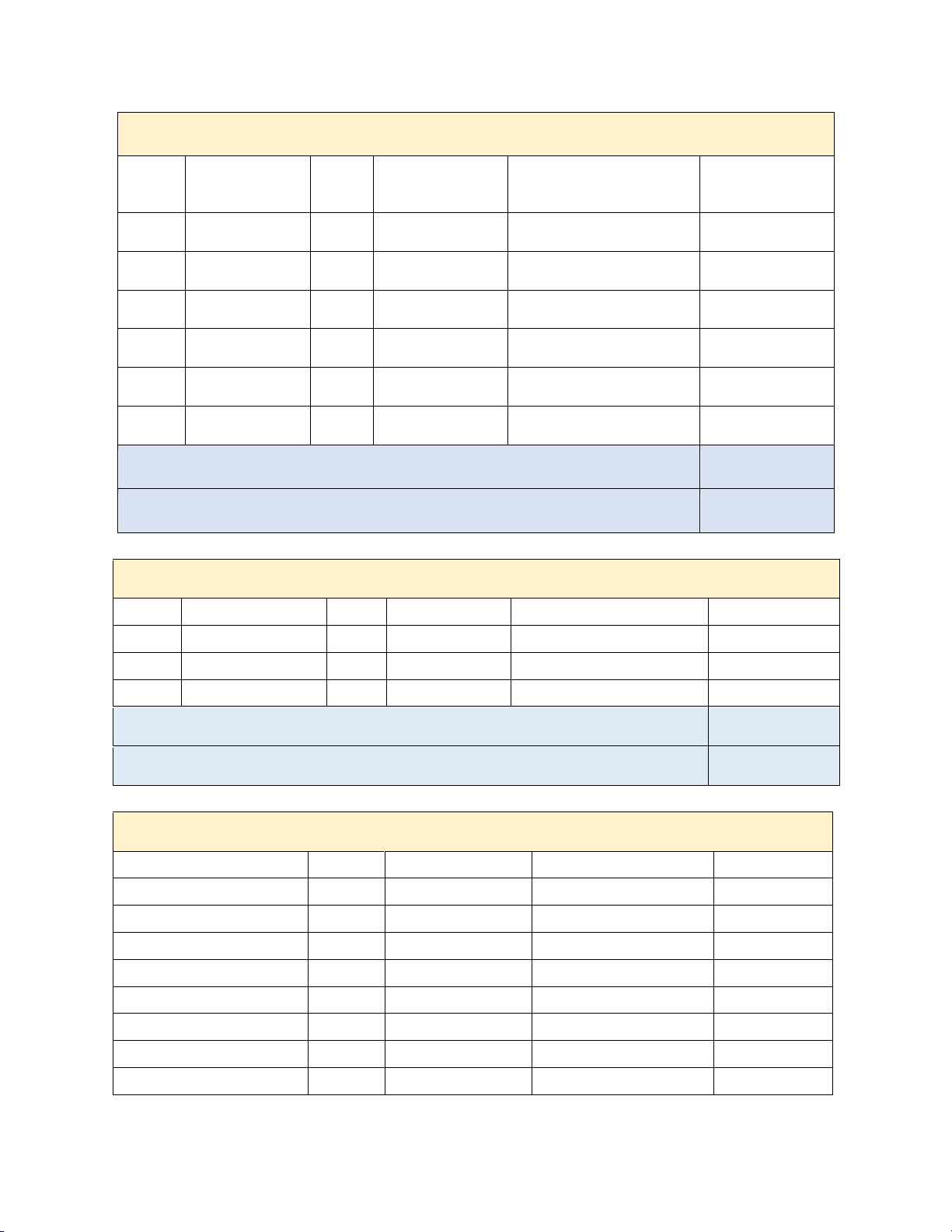

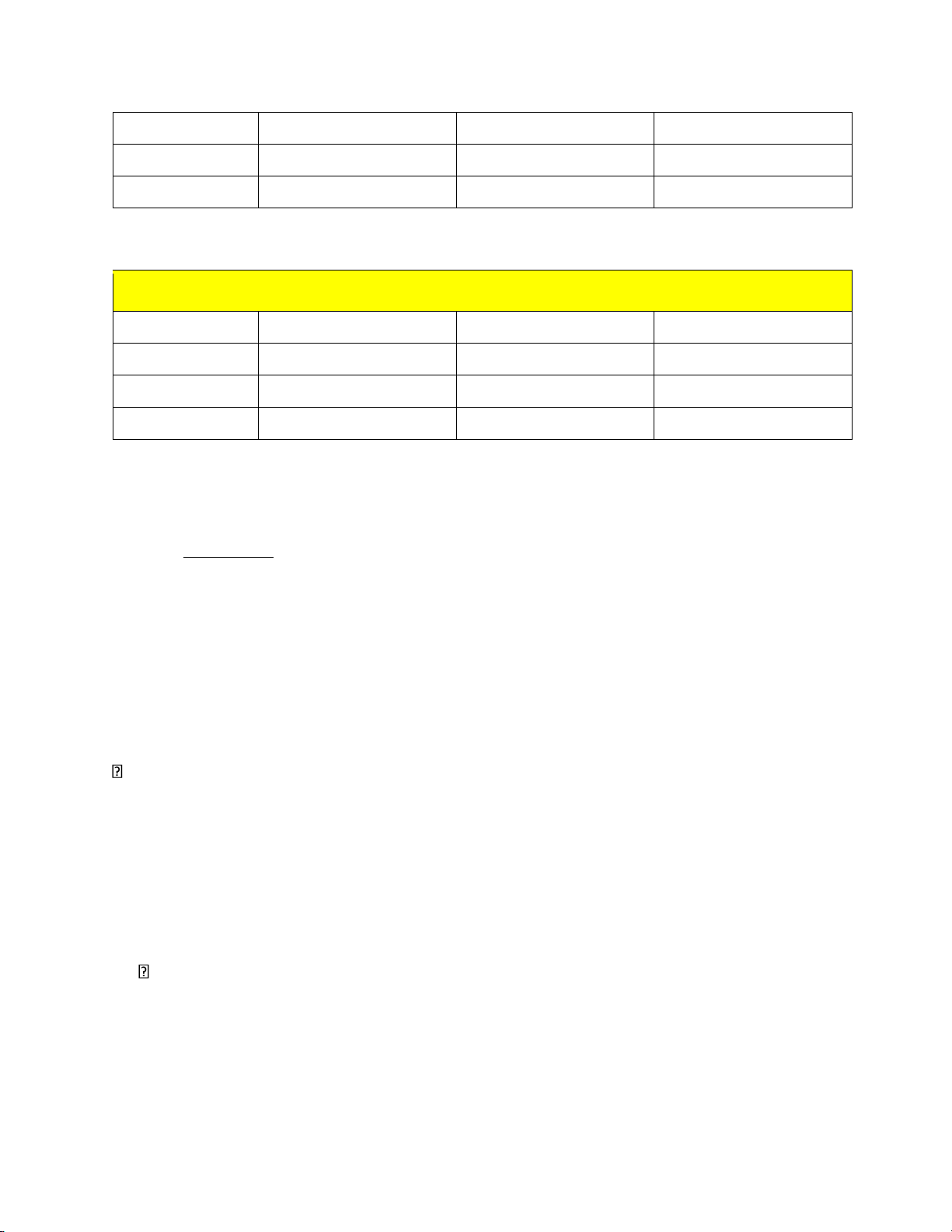

Bảng : Dự trù chi phí hoạt động hàng tháng ban đầu (VND)

CHI PHÍ HOẠT ĐỘNG HÀNG THÁNG (VND)

1. CHI PHÍ CỐ ĐỊNH lOMoAR cPSD| 47206417 STT Khoản mục ĐVT Số Đơn giá Thành tiền lượng 1 Thuê kho chứa hàng Tháng 1 3.000.000 3.000.000 2 Tiền điện Tháng 1 1.000.000 1.000.000 3 Tiền internet Tháng 1 800.000 800.000 4 Tiền lương Nhân viên chốt đơn Người 2 4.000.000 8.000.000 Nhân viên Livestream Người 1 4.500.000 4.500.000 Nhân viên đóng gói hàng Người 2 5.000.000 10.000.000 5 Nhu yếu phẩm Giấy in bill Cuộn 20 15.000 300.000 Máy in bill Cái 1 950.000 950.000 Hộp nhựa, túi Cái 200 2.500 5.000.000 Màng bọc chống sốc Mét 10 7.000 70.000 Tem Cuộn 5 30.000 150.000 Hộp carton Cái 200 1.000 200.000 6 Chi phí Marketing Quảng cáo Facebook Tháng 1 1.500.000 1.500.000 Quảng cáo Tiktok Tháng 1 2.000.000 2.000.000 7 Chi phí dự trù

Chi phí nguyên vật liệu phát Tháng 1 2.000.000 2.000.000 sinh

Chi phí phát sinh tiền vận Lần 6 30.000 180.000 chuyển Chi phí phát sinh Marketing Tháng 1 5.000.000 5.000.000 Tổng 44.650.000 lOMoAR cPSD| 47206417 GRANOLA STT Khoản

ĐVT Số lượng(kg) Đơn giá mua(đồng) Thành tiền mục 1 Macca Kg 0,1 170.000 17.000 2 Hạnh nhân Kg 0,1 120.000 12.000 3 Óc chó Kg 0,05 150.000 7.500 4 Hạt đều Kg 0,2 95.000 19.000 5 Yến mạch Kg 0,05 80.000 4.000 6 Bột socola Kg 0,05 45.000 2.250 Tổng 61.750

Giá bán/hộp 135.000

Bảng : Chi phí biến đổi của 1 sản phẩm - GRANOLA BÚN GẠO LỨT STT Khoản mục ĐVT Số lượng

Đơn giá mua (đồng) Thành tiền 1 Bột gạo lứt khô Kg 0,5 50.000 25.000 2 Muối Kg 0,01 9.000 900 3 Dầu ăn Lít 0,01 55.000 550 Tổng 26.450 Giá bán 78.000

Bảng : Chi phí biến đổi của 1 sản phẩm – BÚN GẠO LỨT BISCOTTI Khoản mục ĐVT Số lượng Đơn giá mua Thành tiền Bơ nhạt Kg 0.04 33.000 1.320 Vanila Lít 0.005 400.000 2.000 Bột mì Kg 0.18 23.000 4.110 Bột hạnh nhân Kg 0.05 170.000 8.500 Bột nở Kg 0.005 45.000 225 Trứng gà Quả 2 3.000 6.000 Hạt dẻ Kg 0.08 190.000 15.200 Nho khô Kg 0.08 130.000 10.400 lOMoAR cPSD| 47206417 Tổng 47.755 Giá bán 108.000

Bảng : Chi phí biến đổi của 1 sản phẩm – BISCOTTI

Từ đó nhóm đưa ra 3 phương án kinh doanh là Granola, Bún gạo lứt, Biscotti với

các diễn biến dự đoán về quy mô là quy mô lớn, quy mô nhỏ, quy mô vừa để xây dựng các

bảng Payoff về doanh thu, chi phí và lợi nhuận theo các hướng tiếp cận vấn đề: lạc quan,

bảo thủ và hối tiếc. Mục đích của việc phân tích các bảng Payoff này là đưa ra quyết định

lựa chọn được phương án kinh doanh đúng đắn nhất đồng thời tối đa hóa lợi nhuận và giảm

thiểu chi phí hết mức có thể.

2) Nhu cầu thị trường

Đối với thị trường các của hàng kinh doanh các sản phẩm healthyfood ở Việt

Nam hiện nay thì tình hình cạnh tranh rất cao. Nên để có thể tồn tại được trong môi

trường cạnh tranh khóc liệt như thế, phải không ngừng nghiên cứu, sáng tạo, tìm tòi,

học hỏi và nắm bắt được tâm lý của khách hàng. Chúng tôi đã nhận thấy được phần

lớn khách hàng hiện nay đến và sử dụng các sản phẩm liên quan đến sức khoẻ là

những học sinh, sinh viên, hay nhân viên văn phòng. Không chỉ đếm để mua các

sản phẩm giúp cải thiện sức khoẻ, họ còn quan tâm đến vóc dáng cách để giảm cân

hoặc tăng cân sao cho phù hợp.

Hiện nay hầu hết các cửa hàng chỉ bán chuyên về giảm cân hoặc tăng cân,

riêng về cửa hàng chúng tôi có thể đáp ứng đầy đủ các nhu cầu của tất cả các khách

hàng và hiện nay nhu cầu sử dụng các sản phẩm healthy food càng ngày càng được

chú trọng và quan tâm. Vì vậy chúng tôi tin rằng có thể phát triển cạnh tranh trên thị

trường này bởi sản phẩm bên chúng tôi đa dạng có thể đáp ứng đầy đủ nhu cầu của khách hàng hiện nay.

3) Đối tượng khách hàng

Good Morning Healthyfood chọn hướng tới tệp khách hàng chủ yếu có độ

tuổi từ 18-35 tuổi, quan tâm đến sức khỏe. Đa số khách hàng tìm đến healthy food

để thay đổi lối sống hàng ngày đặc biệt là thông qua việc ăn uống. Hầu hết các đối lOMoAR cPSD| 47206417

tượng khách hàng đều có nhu cầu cao trong việc ăn uống dinh dưỡng để có sức khỏe

tốt và hạn chế các bệnh tật về sau.

Với sự phát triển của mạng xã hội hiện nay, việc ăn uống lành mạnh để cải

thiện, nâng cao sức khỏe dần trở thành một trào lưu vô cùng hot và nhận được nhiều

sự đón nhận và rất được ưa chuộng. Đây chính là yếu tố để mở ra một xu hướng

kinh doanh đầy tiềm năng.

4) Mục tiêu kinh doanh

Mục tiêu của Good Morning Healthy food là đem đến cho khách hàng 1 trải nghiệm tốt nhất.

Đưa Good Morning Healthy food trở thành top những thương hiệu thức ăn

dinh dưỡng trải rộng khắp Việt Nam và các nền tảng mạng xã hội.

5) Đơn giá sản phẩm SẢN PHẨM ĐƠN GIÁ GRANOLA Vị nguyên bản 129.000 đồng/500gr Vị mật ong 139.500 đồng/500gr Trái cây sấy 155.000 đồng/500gr BÚN, GẠO Gạo lứt đen 32.500 đồng/1kg Bún/nui/phở ngũ sắc 78.200 đồng/1kg Bún/nui/phở gạo lứt 77.110 đồng/1kg Mỳ chũ 82.000 đồng/1kg BISCOTTI Nguyên vị 99.000 đồng/250gr Vị trà xanh 108.000 đồng/250gr Chocolate 108.000 đồng/250gr Mix 3 vị 112.000 đồng/250gr II.

PHÁT TRIỂN BẢNG PAYOFF

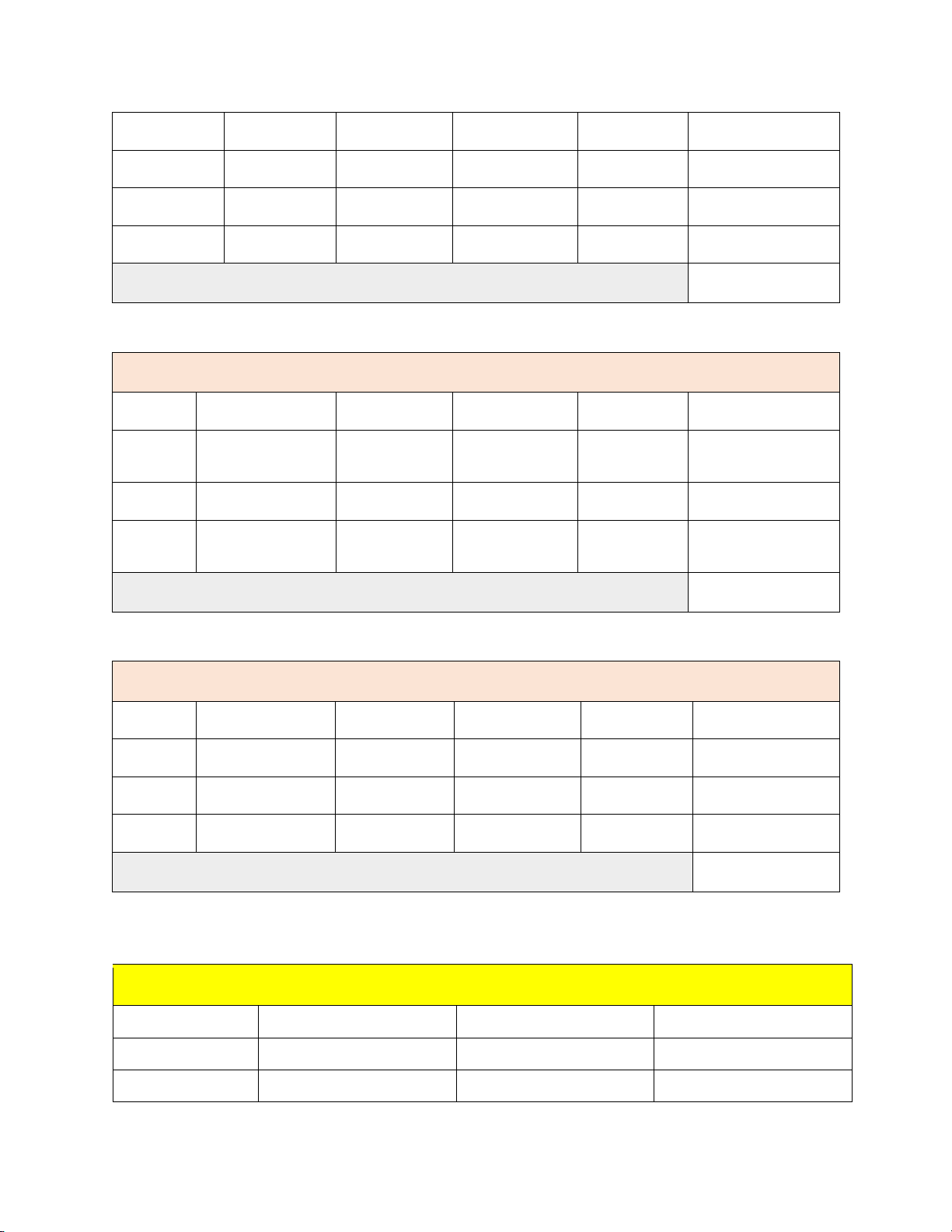

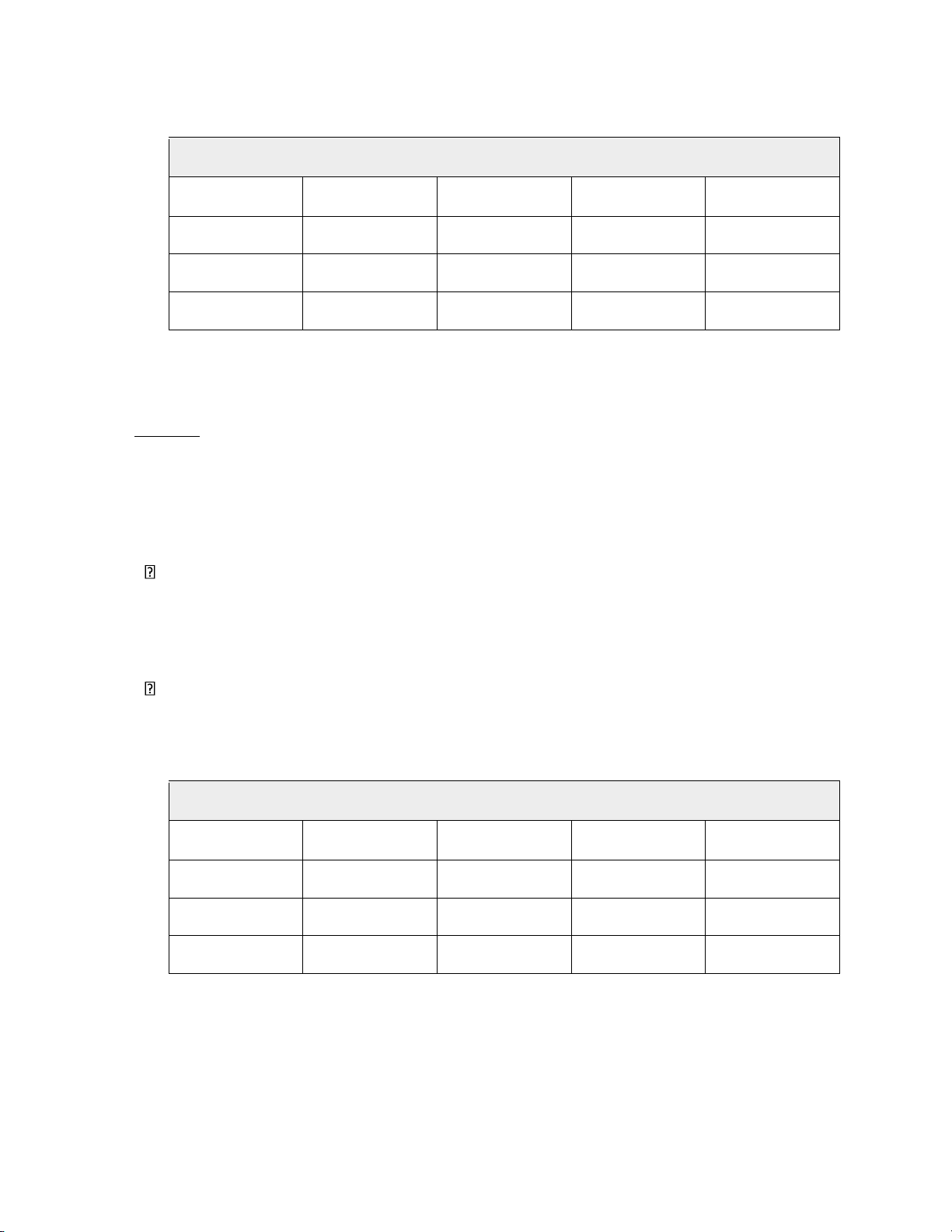

1) Phát triển bảng Payoff doanh thu DOANH THU HÀNG THÁNG lOMoAR cPSD| 47206417 STT TÊN SP ĐVT

SỐ LƯỢNG GIÁ BÁN THÀNH TIỀN 1 Granola 500gr/ túi 1910 129.000 246.390.000 2 Bún 1 kg/ túi 1150 78.000 89.700.000 3 Biscotti 250gr/ túi 960 108.000 103.680.000 TỔNG CỘNG 439,770.000

Bảng : Dự kiến doanh thu của Goodmorning Healthyfood trong thị trường ổn định

khi kinh doanh với quy mô lớn (S1) DOANH THU HÀNG THÁNG STT TÊN SP ĐVT

SỐ LƯỢNG GIÁ BÁN THÀNH TIỀN 1 Granola 500gr/ 795 129.000 102.555.000 túi 2 Bún 1 kg/ túi 1450 78.000 113.100.000 3 Biscotti 250gr/ 625 108.000 67.500.000 túi TỔNG CỘNG 283.155.000

Bảng : Dự kiến doanh thu của Goodmorning Healthyfood trong thị trường ổn định

khi kinh doanh với quy mô vừa (S2) DOANH THU HÀNG THÁNG STT TÊN SP ĐVT

SỐ LƯỢNG GIÁ BÁN THÀNH TIỀN 1 Granola 500gr/ túi 680 129.000 87.720.000 2 Bún 1 kg/ túi 215 78.000 16.770.000 3 Biscotti 250gr/ túi 430 108.000 46.440.000 TỔNG CỘNG 150.930.000

Bảng : Dự kiến doanh thu của Goodmorning Healthyfood trong thị trường ổn định

khi kinh doanh với quy mô nhỏ (S3)

PAYOFF DOANH THU/ THÁNG TÊN SP S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Granola 246.390.000 102.555.000 87.720.000 Bún 89.700.000 113.100.000 16.770.000 lOMoAR cPSD| 47206417 Biscotti 103.680.000 67.500.000 46.440.000

Bảng : Payoff doanh thu/ tháng

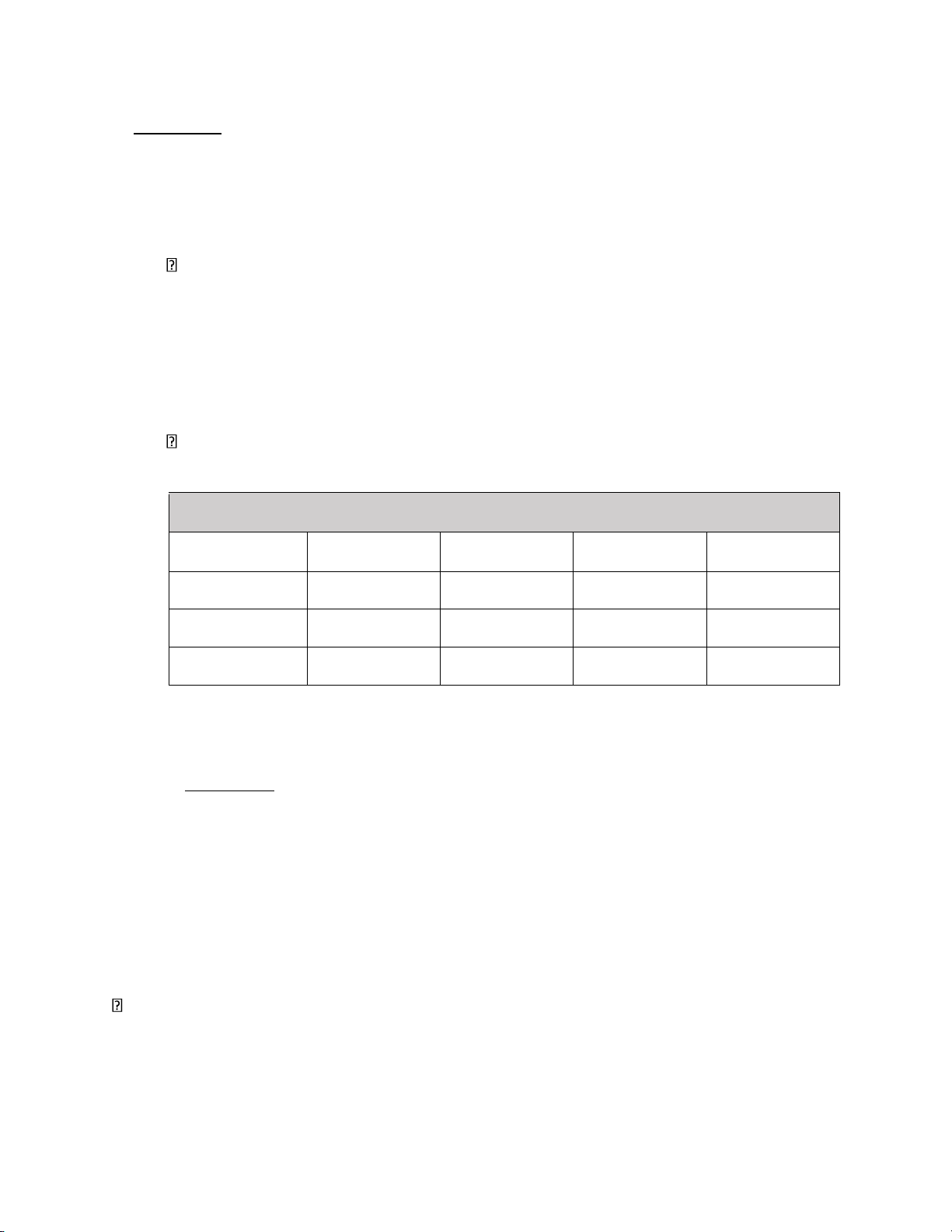

2) Phát triển bảng Payoff chi phí CHI PHÍ HÀNG THÁNG STT TÊN SP ĐVT SỐ LƯỢNG GIÁ VỐN/HỘP THÀNH TIỀN 1 Granola 500gr/ túi 680 59.500 113.645.000 2 Bún 1 kg/ túi 215 26.450 30.417.500 3 Biscotti 250gr/ túi 430 47.755 45.844.800 TỔNG CỘNG 439.770.000

Bảng : Dự kiến chi phí của Goodmorning Healthyfood trong thị trường ổn định khi kinh

doanh với quy mô lớn (S1) CHI PHÍ HÀNG THÁNG STT TÊN SP ĐVT SỐ LƯỢNG GIÁ VỐN/HỘP THÀNH TIỀN 1 Granola 500gr/ túi 680 59.500 113.645.000 2 Bún 1 kg/ túi 215 26.450 30.417.500 3 Biscotti 250gr/ túi 430 47.755 45.844.800 TỔNG CỘNG 439.770.000

Bảng : Dự kiến chi phí của Goodmorning Healthyfood trong thị trường ổn định khi kinh

doanh với quy mô vừa (S2) CHI PHÍ HÀNG THÁNG STT TÊN SP ĐVT SỐ LƯỢNG GIÁ VỐN/HỘP THÀNH TIỀN 1 Granola 500gr/ túi 680 59.500 113.645.000 2 Bún 1 kg/ túi 215 26.450 30.417.500 3 Biscotti 250gr/ túi 430 47.755 45.844.800 TỔNG CỘNG 439.770.000

Bảng : Dự kiến chi phí của Goodmorning Healthyfood trong thị trường ổn định khi kinh

doanh với quy mô nhỏ (S3)

PAYOFF CHI PHÍ/ THÁNG TÊN SP S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) lOMoAR cPSD| 47206417 Granola 158.295.000 91.952.500 85.110.000 Bún 75.067.500 83.002.500 50.336.750 Biscotti 90.494.800 74.495.875 65.184.650

Bảng : Payoff chi phí/ tháng

3) Phát triển bảng Payoff lợi nhuận

PAYOFF LỢI NHUẬN/ THÁNG TÊN SP S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Granola 88.095.000 10.602.500 2.610.000 Bún 14.632.500 30.097.500 (33.566.750) Biscotti 13.185.200 (6.995.875) (18.744.650)

Bảng : Payoff lợi nhuận/ tháng III.

PHÂN TÍCH VÀ LỰA CHỌN CÁC QUYẾT ĐỊNH

1) Phân tích quyết định đưa ra giá trị Payoff a) Doanh thu

- Tiếp cận lạc quan

Đối với người ra quyết định lạc quan, là nhà quản trị có tầm nhìn xa, mạo hiểm thử

sức với các thử thách và có cái nhìn tích cực với mọi diễn biến trên thị trường và khách hàng.

Nhà quản trị sẽ lựa chọn quyết định có doanh thu tốt nhất trong bảng Payoff (S3 –

Quy mô nhỏ) với phương án đem lại doanh thu nhất là D1 – Granola.

Vậy giá trị Payoff được lựa chọn là (D1, S1): 246.390.000 VND.

- Tiếp cận bảo thủ

Đối với người ra quyết định bảo thủ, là nhà quản trị không tầm nhìn xa, sợ thất bại

và có cái nhìn tiêu cực với mọi diễn biến trên thị trường và khách hàng.

Nhà quản trị sẽ lựa chọn quyết định trạng thái thị trường tệ nhất trong bảng Payoff

( S3 – Quy mô nhỏ ) với phương án đem lại doanh thu cao nhất là D1 – Granola.

Vậy giá trị Payoff được lựa chọn là (D1, S3): 87.720.000 VND

- Tiếp cận hối tiếc (minimax regret)

Đối với người ra quyết định hối tiếc, là nhà quản trị có cái nhìn trung lập.

Nhà quản trị sẽ lựa chọn quyết định có giá trị hối tiếc nhỏ nhất trong phương án có

giá trị hối tiếc lớn nhất trong thị trường. lOMoAR cPSD| 47206417

Từ bảng ? / trang ?, chúng tôi có bảng giá trị hối tiếc như sau:

GIÁ TRỊ HỐI TIẾC

S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Maximum D1 (Granola) - 10.545.000 - 10.545.000 D2 (Bún) 156.690.000 - 70.950.000 156.690.000 D3 (Biscotti) 142.710.000 45.600.000 41.280.000 142.710.000

Bảng : Giá trị hối tiếc doanh thu

Từ các giá trị trên, giá trị Payoff được lựa chọn tương ứng với giá trị hối tiếc thấp

nhất là (D1, S2): 102.555.000 VND b) Chi phí -

Tiếp cận lạc quan

Ngược lại doanh thu, nhà quản trị ra quyết định lạc quan sẽ lựa chọn trạng thái thị

trường thực phẩm healthy có chi phí thấp nhất (S3 – Quy mô nhỏ) với phương án có chi

phí thấp nhất là D2 – Bún

Vậy giá trị Payoff được lựa chọn là (D2, S3): 50.336.750 VND -

Tiếp cận bảo thủ

Tương tự, nhà quản trị sẽ đưa ra lựa chọn trong trạng thái thị trường healthy food có chi

phí cao nhất (S1 – Quy mô lớn) với phương án có chi phí thấp nhất là D3 – Biscotti

Vậy giá trị Payoff được lựa chọn là (D3, S1): 45.844.800 VND -

Tiếp cận hối tiếc (minimax regret)

Từ bảng ? / trang ?, chúng tôi có bảng giá trị hối tiếc như sau:

GIÁ TRỊ HỐI TIẾC

S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Maximum D1 (Granola) 49.450.500 108.807.700 2.307.600 108.807.700 D2 (Bún) 147.859.500 67.639.200 - 147.859.500 D3 (Biscotti) - - 10.660.500 10.660.500

Bảng : Giá trị hối tiếc chi phí

- Từ các giá trị trên, giá trị Payoff được lựa chọn tương ứng với giá trị hối tiếc thấp nhất là (D3, S3) : 20.534.650VND lOMoAR cPSD| 47206417 c) Lợi nhuận

- Tiếp cận lạc quan

Giống với doanh thu, nhà quản trị sẽ đưa ra lựa chọn trạng thái thị trường tốt nhất

( S1 – Quy mô lớn ) với phương án đem lại lợi nhuận cao nhất là D1 – Granola

Vậy giá trị Payoff được lựa chọn là ( D1 – S1 ): 88.095.000

- Tiếp cận bảo thủ

Cũng tương tự doanh thu, nhà quản trị sẽ đưa ra sự lựa chọn trong trạng thái thị

trường xấu nhất (S3 – Quy mô nhỏ) với phương án bị lỗ thấp nhất trong trạng thái

thị trường này là D1 – Granola

Vậy giá trị Payoff được lựa chọn là ( D1 – S3 ): 2.610.000

- Tiếp cận hối tiếc (minimax regret)

GIÁ TRỊ HỐI TIẾC – LỢI NHUẬN

S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Maximum D1 (Granola) - 19.495.000 - 19.495.000 D2 (Bún) 73.462.500 - 36.176.750 73.462.500 D3 (Biscotti) 74.909.800 37.093.375 21.354.650 74.909.800

- Từ các giá trị trên, giá trị Payoff được lựa chọn tương ứng với giá trị hối tiếc thấp hất là (D2, S3): 10.602.500 VND

2) Phân tích quyết định dựa trên giá trị kỳ vọng – EV d) Doanh thu

- Tiếp cận lạc quan

Đối với người ra quyết định lạc quan, là nhà quản trị có tầm nhìn xa, mạo hiểm thử

sức với các thử thách và có cái nhìn tích cực với mọi diễn biến trên thị trường và khách hàng.

Nhà quản trị sẽ lựa chọn quyết định có doanh thu tốt nhất trong bảng Payoff (S3 –

Quy mô nhỏ) với phương án đem lại doanh thu nhất là D1 – Granola.

Vậy giá trị Payoff được lựa chọn là (D1, S1): 246.390.000 VND.

- Tiếp cận bảo thủ

Đối với người ra quyết định bảo thủ, là nhà quản trị không tầm nhìn xa, sợ thất bại

và có cái nhìn tiêu cực với mọi diễn biến trên thị trường và khách hàng. lOMoAR cPSD| 47206417

Nhà quản trị sẽ lựa chọn quyết định trạng thái thị trường tệ nhất trong bảng Payoff

( S3 – Quy mô nhỏ ) với phương án đem lại doanh thu cao nhất là D1 – Granola.

Vậy giá trị Payoff được lựa chọn là (D1, S3): 87.720.000 VND

- Tiếp cận hối tiếc (minimax regret)

Đối với người ra quyết định hối tiếc, là nhà quản trị có cái nhìn trung lập.

Nhà quản trị sẽ lựa chọn quyết định có giá trị hối tiếc nhỏ nhất trong phương án có

giá trị hối tiếc lớn nhất trong thị trường.

Từ bảng ? / trang ?, chúng tôi có bảng giá trị hối tiếc như sau:

GIÁ TRỊ HỐI TIẾC

S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Maximum D1 (Granola) - 10.545.000 - 10.545.000 D2 (Bún) 156.690.000 - 70.950.000 156.690.000 D3 (Biscotti) 142.710.000 45.600.000 41.280.000 142.710.000

Bảng : Giá trị hối tiếc doanh thu

Từ các giá trị trên, giá trị Payoff được lựa chọn tương ứng với giá trị hối tiếc thấp

nhất là (D1, S2): 102.555.000 VND e) Chi phí -

Tiếp cận lạc quan

Ngược lại doanh thu, nhà quản trị ra quyết định lạc quan sẽ lựa chọn trạng thái thị

trường thực phẩm healthy có chi phí thấp nhất (S3 – Quy mô nhỏ) với phương án có chi

phí thấp nhất là D2 – Bún

Vậy giá trị Payoff được lựa chọn là (D2, S3): 50.336.750 VND -

Tiếp cận bảo thủ

Tương tự, nhà quản trị sẽ đưa ra lựa chọn trong trạng thái thị trường healthy food có chi

phí cao nhất (S1 – Quy mô lớn) với phương án có chi phí thấp nhất là D3 – Biscotti

Vậy giá trị Payoff được lựa chọn là (D3, S1): 45.844.800 VND -

Tiếp cận hối tiếc (minimax regret)

Từ bảng ? / trang ?, chúng tôi có bảng giá trị hối tiếc như sau:

GIÁ TRỊ HỐI TIẾC lOMoAR cPSD| 47206417

S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Maximum D1 (Granola) 49.450.500 108.807.700 2.307.600 108.807.700 D2 (Bún) 147.859.500 67.639.200 - 147.859.500 D3 (Biscotti) - - 10.660.500 10.660.500

Bảng : Giá trị hối tiếc chi phí

- Từ các giá trị trên, giá trị Payoff được lựa chọn tương ứng với giá trị hối tiếc thấp nhất là (D3, S3) : 20.534.650VND f) Lợi nhuận

- Tiếp cận lạc quan

Giống với doanh thu, nhà quản trị sẽ đưa ra lựa chọn trạng thái thị trường tốt nhất

( S1 – Quy mô lớn ) với phương án đem lại lợi nhuận cao nhất là D1 – Granola

Vậy giá trị Payoff được lựa chọn là ( D1 – S1 ): 88.095.000

- Tiếp cận bảo thủ

Cũng tương tự doanh thu, nhà quản trị sẽ đưa ra sự lựa chọn trong trạng thái thị

trường xấu nhất (S3 – Quy mô nhỏ) với phương án bị lỗ thấp nhất trong trạng thái

thị trường này là D1 – Granola

Vậy giá trị Payoff được lựa chọn là ( D1 – S3 ): 2.610.000

- Tiếp cận hối tiếc (minimax regret)

GIÁ TRỊ HỐI TIẾC – LỢI NHUẬN

S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) Maximum D1 (Granola) - 19.495.000 - 19.495.000 D2 (Bún) 73.462.500 - 36.176.750 73.462.500 D3 (Biscotti) 74.909.800 37.093.375 21.354.650 74.909.800

- Từ các giá trị trên, giá trị Payoff được lựa chọn tương ứng với giá trị hối tiếc thấp hất là (D2, S3): 10.602.500 VND

2) Phân tích quyết định dựa trên giá trị kỳ vọng – EV

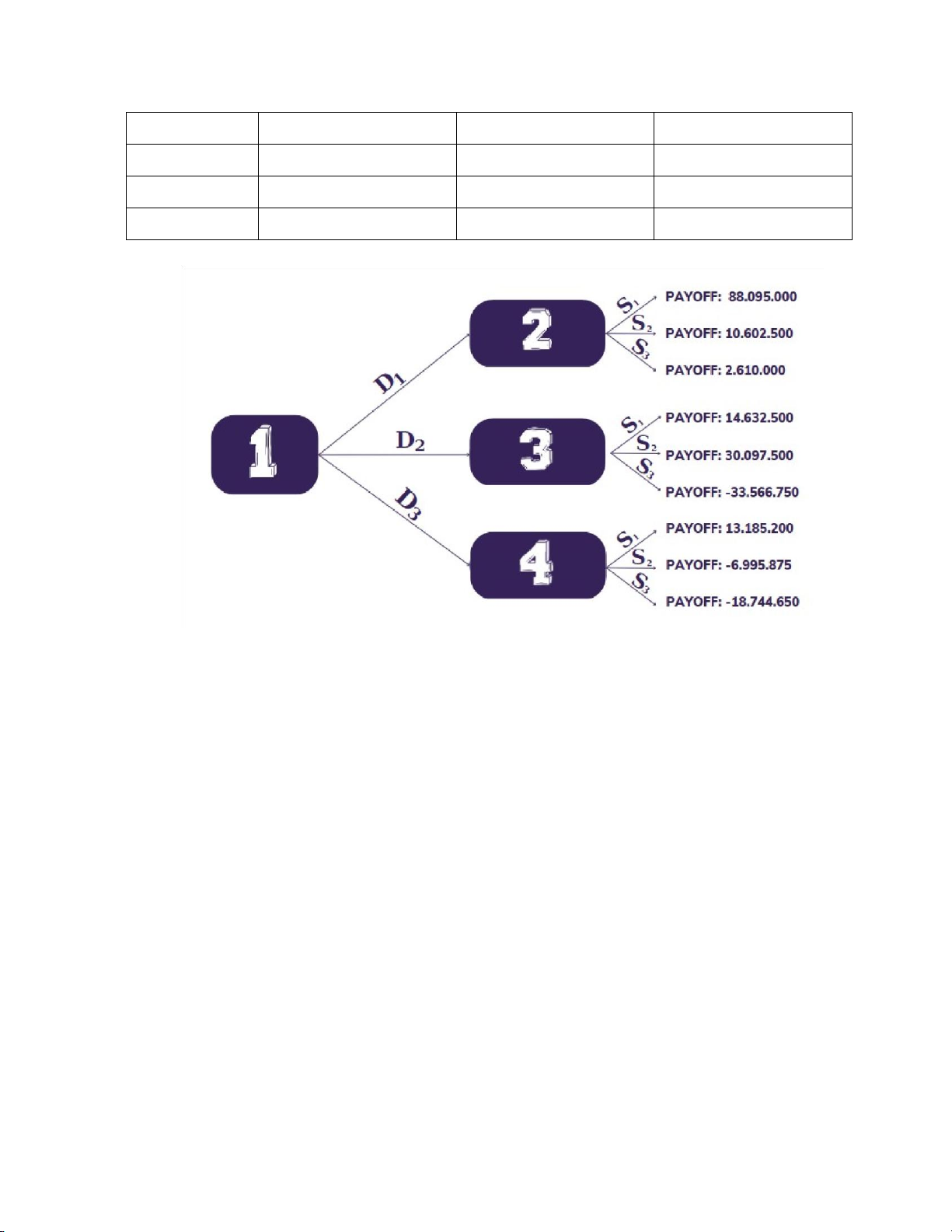

PAYOFF LỢI NHUẬN/ THÁNG TÊN SP S1 (Quy mô lớn) S2 (Quy mô vừa) S3 (Quy mô nhỏ) lOMoAR cPSD| 47206417 Granola 88.095.000 10.602.500 2.610.000 Bún 14.632.500 30.097.500 (33.566.750) Biscotti 13.185.200 (6.995.875) (18.744.650) Xác suất 0,2 0,5 0,3

Bảng : Lợi nhuận/ tháng và xác suất cho mỗi trạng thái thị trường Hình : Cây xác định

Giá trị kỳ vọng (EV) của các kế hoạch được tính như sau:

EV(D1) = 88.095.000*0.2 + 10.602.500*0.5 + 2.610.000*0.3 = 23.703.250

EV(D2) = 14.632.500*0.2 + 30.097.500*0.5 + (-33.566.750)*0.3 = 7.905.225

EV(D3) = 13.185.200*0.2+ (-6.995.875)*0.5 + (-18.744.650)*0.3 = - 6484292.5 Kết luận:

Vì EV của D1 lớn nhất nên chọn phương án D1 với giá trị payoff cao nhất: 88.095.000 VND

Giá trị kỳ vọng nếu thông tin hoàn hảo (EVwPI):

EVwPI = 88.095.000*0.2 + 10.602.500*0.5 + 2.610.000*0.3 = 23.703.250VND

Giá trị kỳ vọng nếu không có thông tin hoàn hảo (EVwoPI):

Tài liệu liên quan:

-

Bài Tập Cuối Kỳ Phân tích định lượng | Đại học Hoa Sen

84 42 -

Dự án kinh doanh cơ sở sản xuất giày Adidas | Đề án cuối kỳ phân tích định lượng

68 34 -

Bài tập Phân tích định lượng | Đại học Hoa Sen

66 33 -

Các Phương Án Mở coffee | Đề án Phân Tích Định Lượng

63 32 -

Dự Án Kinh Doanh Tiệm Bánh Soulful Bakery | Đề án phân tích định lượng

74 37