Giá thép điều chỉnh cũ thể ảnh hưởng đến tỷ suất lợi nhuận trong ngắn hạn môn Microeconomics | Trường Đại học Kinh doanh và Công nghệ Hà Nội

Trong Q1/2023 HPG ghi nhận lợi nhuận dương trở lại với mức 383 tỷđồng. Phần lớn sự phục hồi lợi nhuận diễn ra trong th·ng 3, nhờ giá thép tăng 3% -10% so với th·ng trước v‡ sản lượng tiÍu thụ tăng 5% so với th·ng trước. Mặt kh·c, cÙng suất hoạt động lÚ cao của HPG tiếp tục giảm xuống mức thấp kỷ lục 65% từ 70% trong Q4/2022. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Microeconomics (HUBT) 13 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47270246

SSI - RESEARCH & ADVISORY CENTER

Công ty Cổ phần Tập đoàn Hòa Phát (HPG: HOSE ) TRUNG LẬP

- Giá mục tiêu 1 năm: 19.800 đồ ng/cp

Giá cổ phiếu (Ngày 26 /04/2023): 22.000 đồ ng/cp

Giá thép điều chỉnh c thể ảnh hưởng đến tỷ suất lợi

nhuận trong ngắn hạn

Trong Q1/2023 HPG ghi nhận lợi nhuận dương trở lại với mức 383 tỷ đồng. Phần lớn sự phục hồi lợi nhuận

diễn ra trong thÆng 3, nhờ giá thép tăng 3% -10% so với thÆng trước v sản lượng tiŒu thụ tăng 5% so với thÆng trước.

Mặt khÆc, cng suất hoạt động l cao của HPG tiếp tục giảm xuống mức thấp kỷ lục 65% từ 70% trong

Q4/2022 v 100% trong Q1/2022. Sản lượng tiŒu thụ thØp xy dựng trong Q1/2023 đạt 869 nghn tấn, giảm

35% svck do mức nền cao trong Q1/2022 (đây là quý có sản lượng cao nhất từ trước đến nay), nhưng phục

hồi 6% so với quý trước. Sản lượng tiŒu thụ của sản phẩm khÆc, bao gồm HRC, thØp ống, tn mạ v phi

thØp cũng giảm từ 27%-59% svck.

Trong 1-2 qu tới, chœng ti cho rằng nhu cầu thØp trong nước tiếp tục suy yếu do tác động của sự chững

lại của thị trường bất động sản v nền kinh tế vĩ mô. Mặt khác, HRC được hỗ trợ tốt nhờ nhu cầu xuất khẩu

phục hồi. Tuy nhiŒn, việc giÆ thØp trong khu vực điều chỉnh 10%15% gần đây từ mức đỉnh vo thÆng 3 sẽ

gy Æp lực lŒn giÆ trong nước v tỷ suất lợi nhuận của HPG trong ngắn hạn.

Chœng ti điều chỉnh nhẹ ước tnh doanh thu v lợi nhuận ròng năm 2023 lần lượt từ 121 nghn tỷ đồng v 9,7 nghn tỷ đồng xuống 114,5

nghn tỷ đồng (-19,8% svck) v 9,3 nghn tỷ đồng (+9,6% svck) chủ yếu do dự bÆo sản lượng tiŒu thụ thØp xy dựng giảm từ 4,1 triệu xuống

cn 3,8 triệu tấn (-11,2% svck) v phi thØp từ 240 nghn tấn xuống cn 160 nghn tấn (-44% svck). Dự bÆo sản lượng tiŒu thụ HRC, thØp ống

v tn mạ lần lượt l 2,3 triệu tấn (-12,3% svck), 717 nghn tấn (-1% svck) v 319 nghn tấn (-3% svck).

Chœng ti duy tr khuyến nghị TRUNG LẬP đối với cổ phiếu HPG, với giÆ mục tiêu 1 năm là 19.800 đồng/cổ

phiếu (từ 20.000 đồng/cp) dựa trŒn PE v EV/EBITDA lần lượt l 11x v 6,5x. Chœng ti kỳ vọng lợi nhuận sẽ

phục hồi tch cực hơn vo cuối năm 2023/đầu năm 2024. Tuy nhiên, giá thép điều chỉnh mạnh c thể sẽ gy

Æp lực lŒn giÆ cổ phiếu trong ngắn hạn. Rủi ro tăng/giảm giÆ: Nhu cầu thØp v giÆ thØp ở thị trường nội

địa cao/thấp hơn dự bÆo. Tỷ đồng 2019 2020 2021 2022 2023F

Doanh thu thuần (tỷ đồng) 63.658 90.119 149.680 141.409 114.446

Lợi nhuận ròng (tỷ đồng) 7.578 13.506 34.521 8.444 9.299 Tăng trưởng LN ròng (%) -11,9% 78,2% 155,6% -75,5% 10,1% EPS (VND) 2.726 4.060 7.708 1.459 1.599 ROE (%) 17,1% 25,2% 46,0% 9,0% 9,2% Nợ/VCSH (%) 76,8% 91,4% 63,0% 60,2% 45,3% Tỷ suất cổ tức (%) 0,0% 2,1% 1,1% 0,0% 0,0% P/E (x) 0 5,8 6 12,3 13,8 P/B (x) 0 1,3 2,3 1,1 1,2

Nguồn: HPG, SSI Research SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 1

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư Đào Minh Châu, CFA chaudm@ssi.com.vn +84-28 3636 3688 ext. 3052

Lợi nhuận Q1/2023 dương trở lại nhờ giÆ thØp phục hồi: Doanh thu của HPG trong qu

đạt 26,9 nghn tỷ đồng, giảm 39% svck. Cng suất hoạt động l cao của HPG tiếp tục giảm Ngy 27/04/2023

xuống mức thấp kỷ lục l 65% từ mức 70% trong Q4/2022 v 100% trong Q1/2022. Tuy nhiên, NGNH THP - TÔN MẠ

HPG đã ghi nhận lợi nhuận Q1/2023 dương trở lại ở mức 383 tỷ đồng. Như đã trao đổi tại Các chỉ số chính

ĐHCĐ, công ty tiếp tục ghi nhận lỗ trong hai tháng đầu năm 2023. Do đó, phần lớn lợi

Giá trị vốn hoá (triệu USD) 5.447

nhuận phục hồi trong Q1 nhờ kết quả hoạt động của tháng 3, do giá thép tăng từ 3% đến

Giá trị vốn hoá (tỷ VND) 127.925

10% so với thÆng trước v sản lượng tiŒu thụ tăng 5% so với tháng trước.

Số cổ phiếu lưu hành (triệu) 5.815

Giá Cao/thấp nhất trong 52 33,4/11,8 tuần (‘000 VND)

Sản lượng tiŒu thụ thØp xy dựng vẫn chậm do nhu cầu trong nước yếu: Tổng sản lượng KLGD trung bnh 3 thÆng (cp) 21.017.960

tiŒu thụ thØp xy dựng của cÆc thnh viŒn Hiệp hội ThØp Việt Nam (VSA) trong Q1/2023

KLGD trung bình 3 tháng (triệu 18,75 USD)

giảm 33% svck. ThÆng 3 thường đánh dấu thời điểm bắt đầu mùa cao điểm đối với nhu

KLGD trung bình 3 tháng (tỷ 440,28 đồng)

cầu thØp. Tuy nhiŒn, sản lượng tiŒu thụ thØp xy dựng ở cÆc thnh viŒn VSA trong thÆng

Tỷ lệ sở hữu nước ngoài (%) 23,81

3/2023 chỉ tăng 3% so với thÆng trước v giảm 41% svck (thÆng 3/2022 l thÆng ghi nhận

Tỷ lệ sở hữu nhà nước (%) 0

sản lượng tiŒu thụ cao nhất từ trước đến nay).

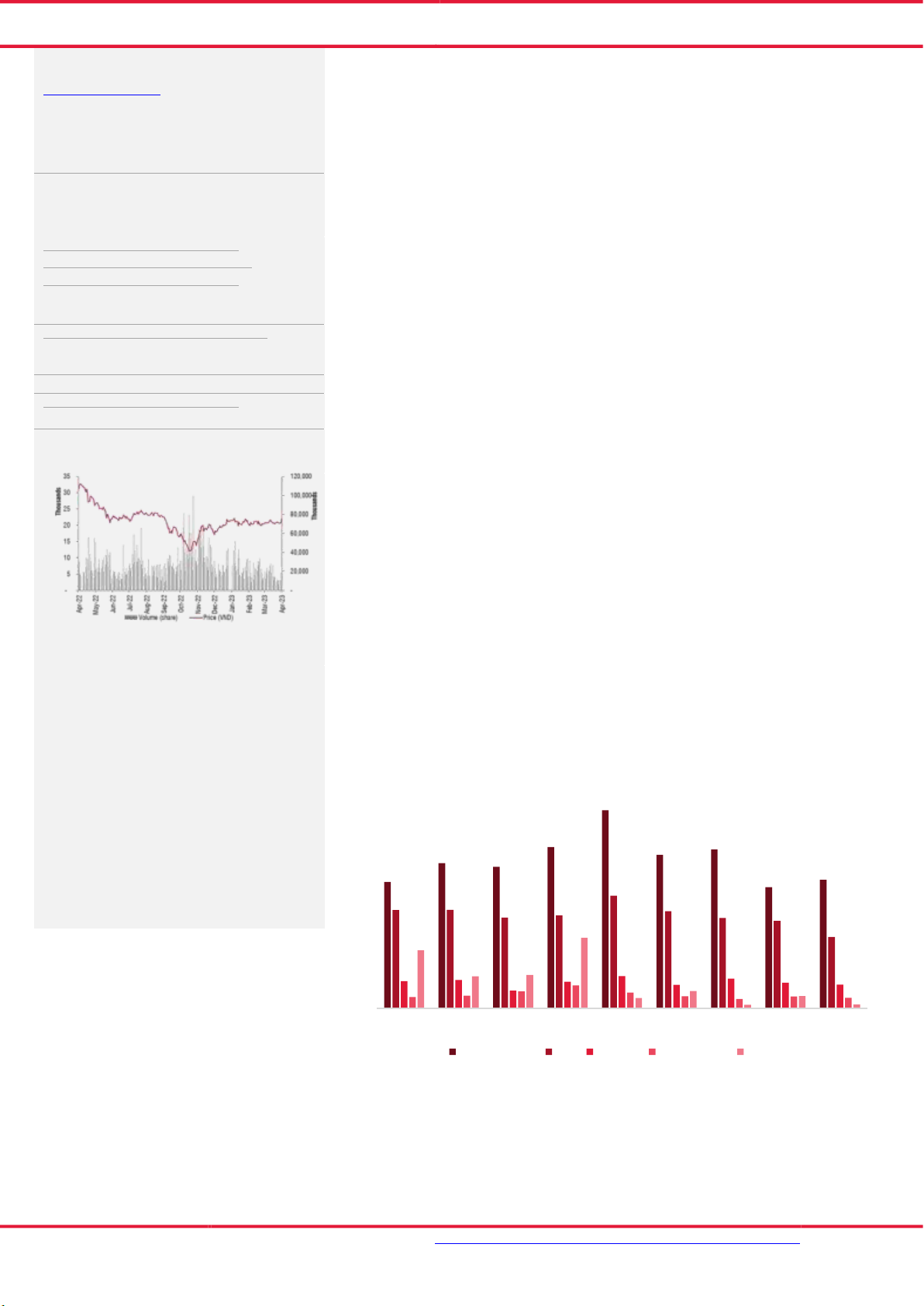

Biến động giá cổ phiếu

Đi theo xu hướng của thị trường chung, sản lượng tiŒu thụ thØp xy dựng của HPG trong

Q1/2023 đạt 869 nghn tấn, giảm 35% svck do Q1/2022 c mức nền cao (đây là quý có sản

lượng tiŒu thụ cao nhất từ trước đến nay), nhưng phục hồi 6% so với quý trước. Thị phần

của công ty đã giảm từ 34,8% trong năm 2022 xuống cn 33,1% trong Q1/2023 do sản lượng

xuất khẩu giảm nhiều hơn so với ngnh.

Sản lượng của cÆc phn khœc khÆc như HRC, thØp ống, tn mạ v phi thØp cũng giảm đáng Nguồn: Bloomberg

kể lần lượt 37%, 27%, 34% v 59% svck xuống cn 482 nghn tấn, 160 nghn tấn, 70 nghn tấn v

Thông tin cơ bản về công ty

Ngành kinh doanh chính của Tập đoàn Hoà Phát là thép. 26 nghn tấn.

HPG sản xuất thép xây dựng và ống thép. Bên cạnh đó,

HPG cũng sản xuất nội thất văn phòng, hàng điện lạnh,

sản xuất kinh doanh các loại máy xây dựng và máy khai Biểu đồ: Sản lượng tiŒu thụ theo qu của HPG (nghn tấn)

thác mỏ. Công ty cũng kinh doanh trong lĩnh vực bất

động sản và phát triển các khu công nghiệp. 1,600 1,400 1,200 1,000 800 600 400 200 1 Q 21 2 Q 21 3 Q 21 4 21 Q 1 Q 22 2 Q 22 3 Q 22 4 Q 22 1 Q 23 Construction steel HRC Steel pipe Galvanized steel Billet

Nguồn: HPG, SSI Research SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 2

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

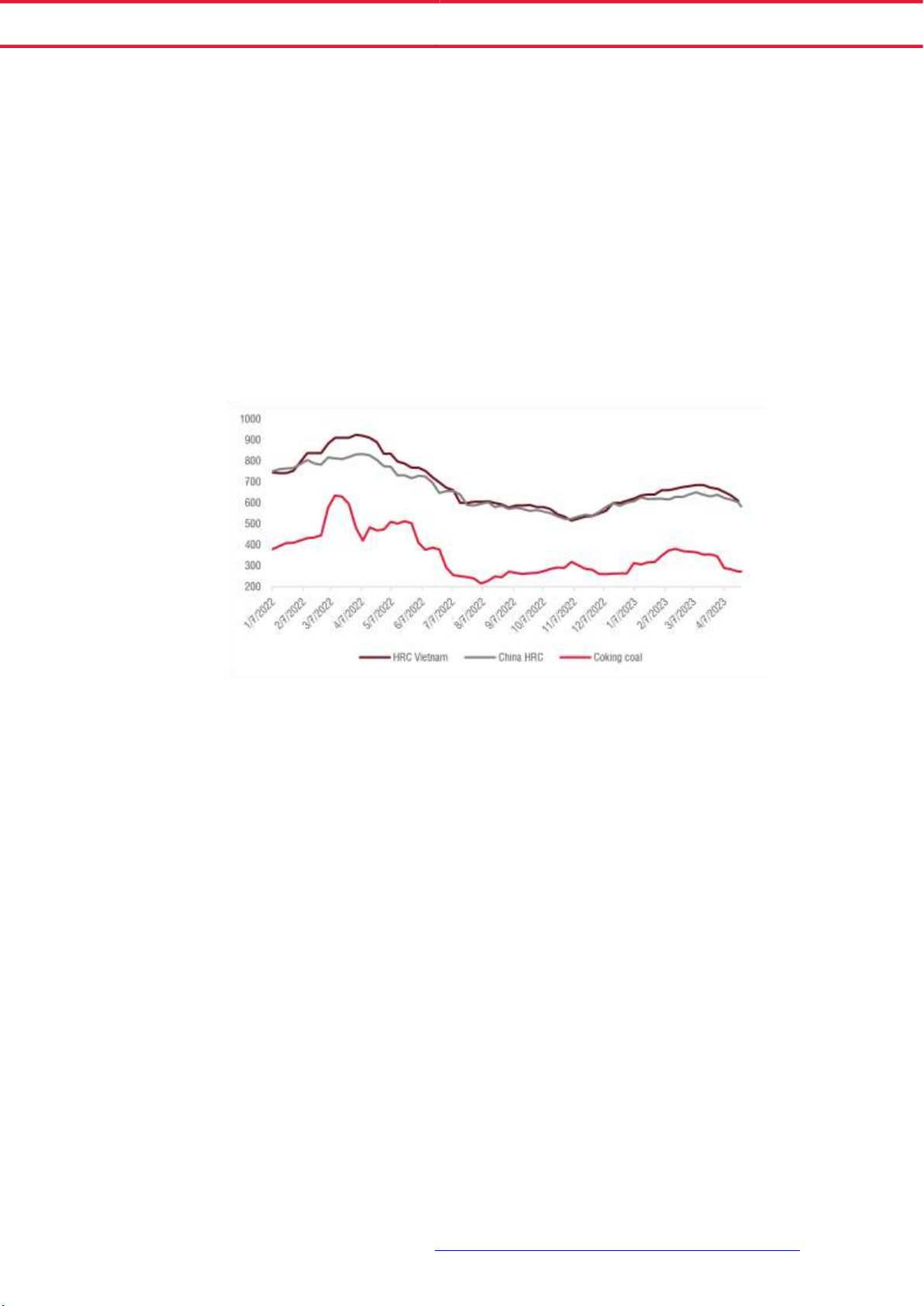

GiÆ thØp phục hồi nhẹ theo giÆ khu vực: GiÆ thØp trung bnh trong Q1/2023 phục hồi từ 8%-9% so với

quý trước, sau khi giÆ thØp v giÆ than của Trung Quốc phục hồi. Đây là động lực chnh giœp cải thiện lợi nhuận trong Q1/2023.

GiÆ thØp v giÆ nguyŒn liệu (USD/tấn) Nguồn: Bloomberg

Triển vọng kinh doanh

Nhu cầu tiếp tục suy yếu ở thị trường trong nước trong vi qu tới: Trong thời gian tới, nhu cầu thØp dự

kiến sẽ vẫn yếu do những thÆch thức trong thị trường bất động sản. Theo Savills, số lượng căn hộ mới tại

H Nội v TP.HCM lần lượt giảm 27% v 25% svck trong Q1/2023. Tỷ lệ lấp đầy của hai khu vực trong quý cũng

giảm đáng kể, chỉ cn từ 13%-15%.

Ngoi kŒnh dự Æn, kŒnh xy dựng dn dụng vốn ổn định hơn cũng có dấu hiệu giảm sœt. Điều ny c thể được

phản Ænh qua sự sụt giảm số lượng cấp phØp xy dựng (-18%) tại TP.HCM trong Q1/2023.

Với triển vọng chưa có nhiều tch cực trong ngắn hạn của thØp xy dựng, chœng ti cho rằng HPG vẫn c thể

tạm dừng việc mở lại 1 hoặc cả 2 l cao cn lại, bao gồm 1 l ở Hải Dương và 1 lò ở Dung Quất với cng suất

lần lượt l 400k tấn v 1.4tr tấn/năm. Cng ty trước đó đã dự kiến khởi động lại hai l ny vo thÆng 5 nhưng

việc mở lại vẫn phụ thuộc vo nhu cầu thị trường.

Nhu cầu HRC c thể tiếp tục ổn định nhờ nhu cầu xuất khẩu: Trong khi sản lượng tiŒu thụ thØp HRC trong

Q1/2023 giảm 19% so với quý trước v giảm 37% svck, sản lượng tiŒu thụ thÆng 3 đã phục hồi lŒn 210

nghn tấn – đây là mức cao nhất kể từ thÆng 11/2022 v phø hợp với ước tnh của chœng ti. KŒnh xuất khẩu

đạt 30 nghn tấn, tương đương 14% tổng sản lượng HRC trong thÆng 3 so với 3% trong năm 2022. SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 3

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

Trong những thÆng tới, nhu cầu HRC c thể tiếp tục ổn định nhờ nhu cầu phục hồi từ thị trường chu ´u v

chu `. Theo dự bÆo mới đây của Hiệp hội ThØp Thế giới (WSA), nhu cầu thØp ton cầu dự kiến sẽ tăng 2,3%

svck trong năm 2023 sau khi giảm 3,2% trong năm 2022. Một số cng ty tn mạ như HSG và NKG cũng kỳ

vọng nhu cầu xuất khẩu sẽ cải thiện trong trong những thÆng tới, điều ny c thể hỗ trợ cho nhu cầu HRC

tại thị trường trong nước.

GiÆ thØp trong khu vực giảm do sự phục hồi ở Trung Quốc yếu hơn dự kiến: GiÆ thØp ở Trung Quốc đã

giảm hơn 10-15% so với mức đỉnh thÆng 3 do nhu cầu phục hồi chậm hơn dự kiến, cøng với sự phục hồi

của nguồn cung. Nhu cầu thØp của Trung Quốc được WSA dự bÆo sẽ phục hồi khoảng 2% trong năm 2023,

do diện tch sn của cÆc dự Æn bất động sản mới giảm 39% trong năm 2022 - ảnh hưởng đến hoạt động xy

dựng trong năm 2023. Mặt khÆc, sản lượng sản xuất thØp tại Trung Quốc trong Q1/2023 ước tính tăng

6% svck đạt khoảng 262 triệu tấn. Do nguồn cung tăng nhanh hơn cầu, sản lượng thØp xuất khẩu của Trung

Quốc trong Q1/2023 tăng 53% svck, gy Æp lực lŒn giÆ trong khu vực.

Việc điều chỉnh giÆ thØp sẽ gy Æp lực lŒn tỷ suất lợi nhuận trong ngắn hạn: Chœng ti cho rằng giÆ thØp

sẽ chịu Æp lực trong ngắn hạn theo xu hướng của giÆ thØp v giÆ nguyŒn liệu trong khu vực. Giá than đã

giảm gần 30% kể từ mức đỉnh vo thÆng 2. Ngoi ra, mức điều chỉnh giÆ thØp trong nước gần đây (giảm

5%, tương đương khoảng 700 nghìn đồng/tấn) thấp hơn nhiều so với mức điều chỉnh giÆ phi thØp (giảm

18%, tương đương 2,7 triệu đồng/tấn) trong hai thÆng qua. Chœng ti lưu rằng thuế tự vệ đối với phi thØp

l 11,3% đã hết hiệu lực từ tháng 3/2023, điều ny sẽ khiến Æp lực cạnh tranh trong nước gia tăng. Do đó,

giÆ thØp trong nước c thể sẽ tiếp tục điều chỉnh trong ngắn hạn, điều ny sẽ ảnh hưởng kØm tch cực đến

tỷ suất lợi nhuận của cÆc cng ty thØp trong qu 2.

Ước tnh lợi nhuận

Chúng tôi điều chỉnh nhẹ dự bÆo doanh thu v lợi nhuận ròng năm 2023 lần lượt từ 121 nghn tỷ đồng v 9,7

nghn tỷ đồng xuống 114,5 nghn tỷ đồng (-19,8% svck) v 9,3 nghn tỷ đồng (+10% svck), chủ yếu do giảm dự

bÆo sản lượng tiŒu thụ thØp xy dựng từ 4,1 triệu tấn xuống 3,8 triệu tấn (-11,2% svck), v phi thØp từ 240

nghn tấn xuống 160 nghn tấn (-44% svck). Đồng thời, chœng ti duy tr dự bÆo sản lượng tiŒu thụ đối với

HRC, thØp ống v tn mạ ở mức lần lượt l 2,3 triệu tấn (-12,3% svck), 717 nghn tấn (-1% svck) v 319 nghn tấn (-3% svck).

Chœng ti giả định rằng giÆ bÆn trung bnh của thØp xy dựng v HRC sẽ giảm lần lượt -4% v -16% svck, so

với mức giảm lần lượt -5% v -35% svck của giÆ quặng sắt v giÆ than. Tỷ suất lợi nhuận gộp của cng ty dự

kiến cải thiện từ 11,9% năm 2022 lên 14,5% năm 2023 chủ yếu nhờ mảng thØp xy dựng do giÆ bÆn trung

bnh giảm t hơn so với giÆ than, trong khi tỷ suất lợi nhuận HRC c thể tương đối ổn định trong năm 2023 so với 2022. Tỷ đồng 2019 2020 2021 2022 2023F Doanh thu thuần 63.658 90.119 149.680 141.409 114.446

Tăng trưởng doanh thu thuần (YoY) 14,0% 41,6% 66,1% -5,5% -19,1% Lợi nhuận gộp 11.185 18.904 41.108 16.763 16.615

Tỷ suất lợi nhuận gộp 17,6% 21,0% 27,5% 11,9% 14,5% Thu nhập tài chính 471 1.005 3.071 3.744 2.705 Chi ph ti chnh -1.182 -2.837 -3.732 -7.027 -4.948 SG&A

-1.442 -1.781 -3.444 -3.685 -3.639

Lợi nhuận trước thuế 9.097 15.357 37.057 9.923 10.813 SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 4

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư Lợi nhuận ròng 7.578 13.506 34.521 8.444 9.299

Tăng trưởng lợi nhuận ròng (YoY) -11,9% 78,2% 155,6% -75,5% 10,1%

Sản lượng thép (tấn) 2019F 2020 2021F 2022F 2022F Thép xây dựng 2.775.066 3.400.404 3.930.574 4.291.552 3.810.061 Phi thØp 100.000 1.768.227 1.310.000 288.000 160.000 Ống thép 750.800 821.840 674.071 723.871 716.633 HRC 686.433 2.580.000 2.623.000 2.300.000

Ước tính năm 2023 Ước tính mới Ước tính % điều chỉnh cũ Doanh thu 114.446 121.029 -5,4% Lợi nhuận ròng 9.299 9.675 -3,9%

Nguồn: HPG, SSI Research

Định giÆ v luận điểm đầu tư

Cổ phiếu HPG đang giao dịch với PE v EV/EBITDA dự phóng năm 2023 lần lượt l 13,7x v 6,7x. Chœng ti duy

tr khuyến nghị TRUNG LẬP đối với cổ phiếu với giÆ mục tiêu 1 năm là 19.800 đồng/cổ phiếu (từ 20.000

đồng/cp) dựa trŒn PE v EV/EBITDA mục tiêu không đổi lần lượt l 11x v 6,5x. Chœng ti kỳ vọng lợi nhuận

sẽ phục hồi tch cực hơn vo cuối năm 2023/đầu năm 2024. Tuy nhiên, giá thØp trong khu vực điều chỉnh

trong thời gian gần đây c thể sẽ gy Æp lực giảm giÆ cổ phiếu trong ngắn hạn.

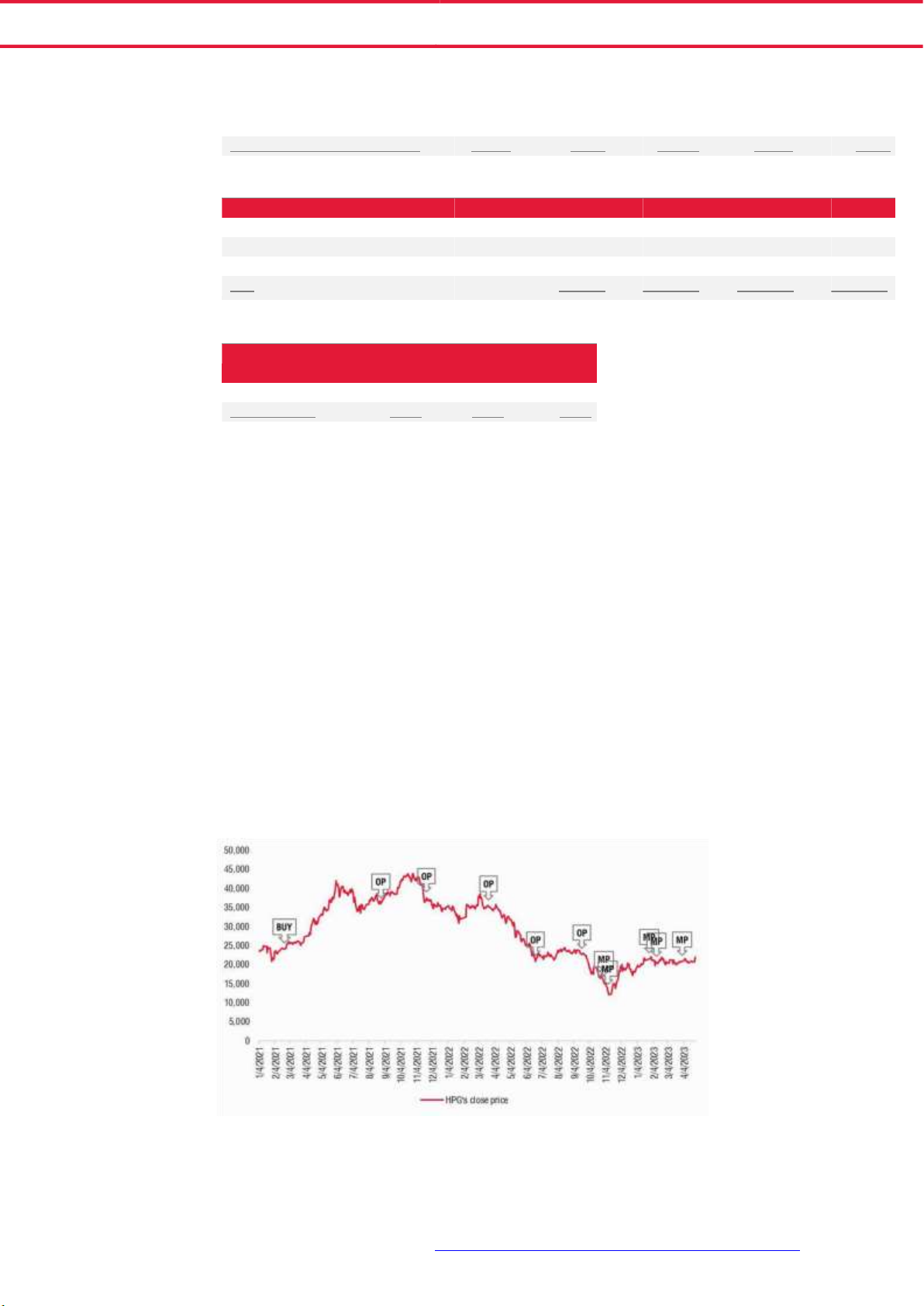

Lịch sử khuyến nghị

Nguồn: Bloomberg, SSI Research

Ghi chœ: BUY: Mua, OP: Khả quan, MP: Trung lập, UP: KØm khả quan SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 5

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

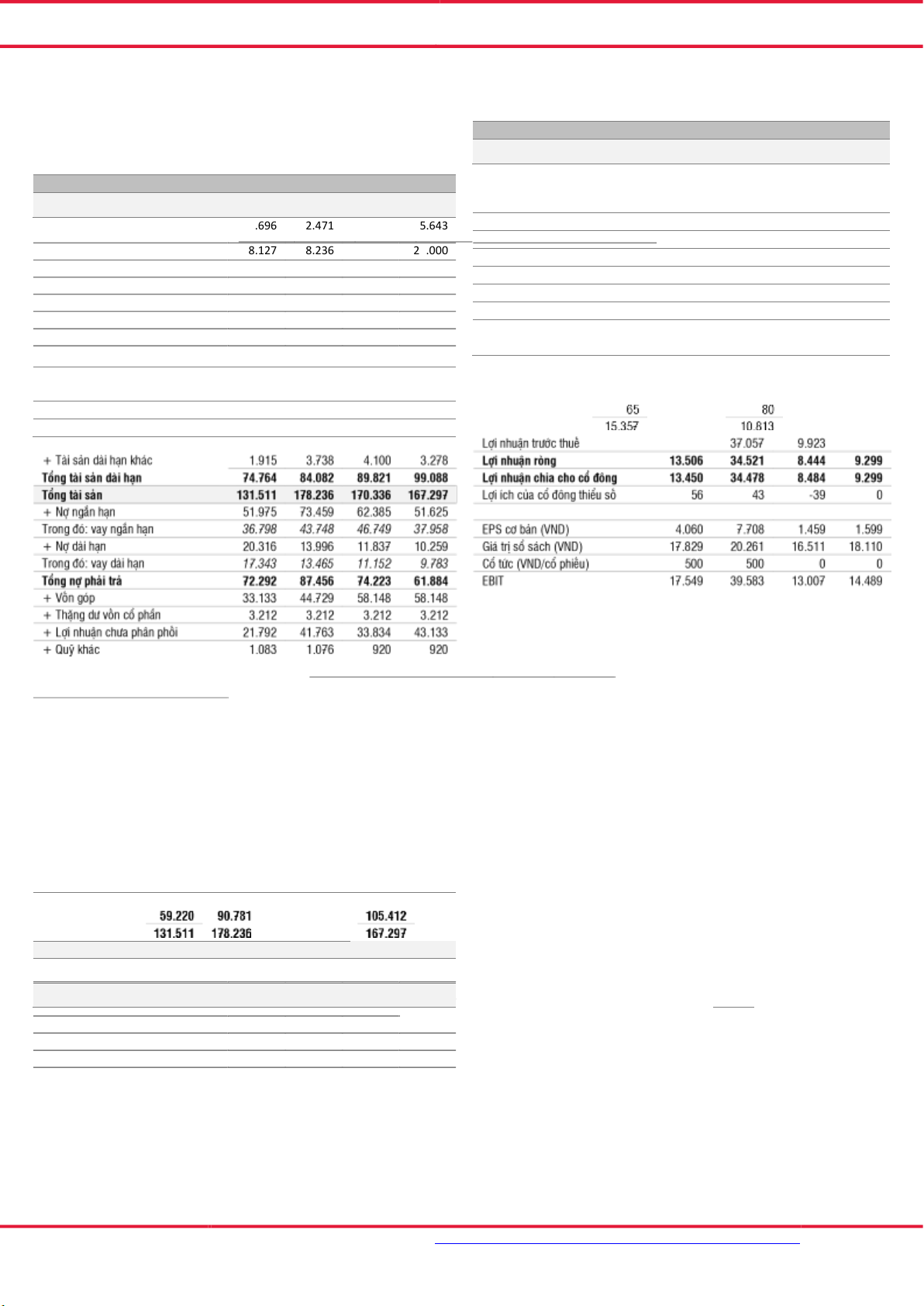

PHỤ LỤC: BÁO CÁO TÀI CHÍNH NĂM Tỷ đồng 2020 2021 2022 2023F

BÆo cÆo kết quả kinh doanh Tỷ đồng 2020 2021 2022 2023F

Bảng cân đối kế toÆn

+ Tiền v cÆc khoản tương đương 13.696 Lợi nhuận gộp 18.904 41.108 16.763 16.615 90.119 149.680 114.446 22.471 5.643 141.409 Doanh thu

Doanh thu hoạt động ti chnh 1.005 3.071 3.744 2.705 8.12 - 7 71.2 thuần 14 18.2 -108. 36 571 25.000 -124.646 - 97.831 Chi ph ti chnh -2.837 -3.732 -7.027 -4.948 tiền 8.325 6.125 7.663 7.977

Thu nhập từ cÆc cng ty liŒn kết 0 0 0 0

+ Đầu tư ngắn hạn 26.268 26.2 Gi 87 Æ vố 42.1 n hng 34 b Æn 28.3 71 Chi ph bÆn hng -1.091 -2.120 -2.666 -2.632

+ CÆc khoản phải thu ngắn hạn 2.513 9.893 3.650 1.21 7 + Hng tồn kho 34.491

Chi ph quản l doanh nghiệp -690 -1.324 -1.019 -1.007 56.747

94.155 68.209 + Ti sản ngắn hạn khÆc 1.538

Tổng ti sản ngắn hạn 80.515

Lợi nhuận từ hoạt động kinh

+ CÆc khoản phải thu di hạn 305 894 809 5.802 doanh 15.292 37.008 9.794 10.733 65.5 62 + GTCL Ti sản cố định 70.833 69.281 76.1 15

+ Bất động sản đầu tư 564 548 629 535 Thu nhập khÆc 48 129 + Ti sản di hạn dở dang 6.247 9.699 13.363 13.357 + Đầu tư dài hạn 171 7 1 0 96.113 Vốn chủ sở hữu

Tổng nợ phải trả v vốnchủ sở hữu 170.336 11.569 26.715 19.4

77 Dng tiền từ hoạt động kinh doanh 12.192

Lưu chuyển tiền tệ -18.4

Dng tiền từ hoạt động đầu tư -24.712 95 -19.669 -11.9 99

Dng tiền từ hoạt động ti chnh 16.054 1.740 -1.617 -10.159 Lưu chuyển tiền thuần

trong kỳ 9.127 -14.137 -2.681 Tiền đầu kỳ 4.545 22.471 8.325 8.786 13.696 Tiền cuối kỳ 13.678 22.465 8.325 5.643 SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 6

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư EBITDA 22.324 45.659 19.821 21.301

CÆc hệ số khả năng thanh toán Tăng trưởng

Hệ số thanh toÆn hiện hnh 1,09 1,28 1,29 1,32 Hệ số thanh toÆn nhanh 0,54 0,66 0,71 0,75 Doanh thu 41,6% 66,1% -5,5% -19,1%

Hệ số thanh toÆn tiền mặt 0,42 0,55 0,55 0,59 EBITDA 77,2% 104,5% -56,6% 7,5% Nợ rng / EBITDA 1,63 0,82 2,13 0,95 EBIT 74,9% 125,6% -67,1% 11,4%

Khả năng thanh toán lãi vay 8,01 15,67 4,22 3,94 Lợi nhuận rng 78,2% 155,6% -75,5% 10,1% Ngy phải thu 13,5 10,9 10,2 8,4 Vốn chủ sở hữu 23,9% 53,3% 5,9% 9,7% Ngy phải trả 47,2 58,2 51 39 Vốn điều lệ 20,0% 35,0% 30,0% 0,0% Ngy tồn kho 117,1 115 112,2 117,3 Tổng ti sản 29,2% 35,5% -4,4% -1,8% Cơ cấu vốn Định giÆ

Vốn chủ sở hữu/Tổng ti sản 0,45 0,51 0,56 0,63 PE 5,8 6 12,3 13,8

Nợ phải trả/Tổng ti sản 0,55 0,49 0,44 0,37 PB 1,3 2,3 1,1 1,2

Nợ phải trả/Vốn chủ sở hữu 1,22 0,96 0,77 0,59 GiÆ/Doanh thu 0,9 1,4 0,7 1,1 Nợ/Vốn chủ sở hữu 0,91 0,63 0,6 0,45 Tỷ suất cổ tức 2,1% 1,1% 0,0% 0,0% EV/EBITDA 5 4,9 6,5 6,8 EV/Doanh thu 1,2 1,5 0,9 1,3

CÆc hệ số khả năng sinh lời

Tỷ suất lợi nhuận gộp 21,0% 27,5% 11,9% 14,5%

Tỷ suất lợi nhuận hoạt động 18,8% 25,6% 7,8% 11,0% Tỷ suất lợi nhuận rng 15,0% 23,1% 6,0% 8,1%

Chi ph bÆn hng/Doanh thu thuần 1,2% 1,4% 1,9% 2,3%

Chi ph quản l/Doanh thu thuần 0,8% 0,9% 0,7% 0,9% ROE 25,2% 46,0% 9,0% 9,2% ROA 11,6% 22,3% 4,8% 5,5%

Nợ ngắn hạn/Vốn chủ sở hữu 0,62 0,48 0,49 0,36 ROIC 15,6% 28,2% 7,3% 8,1%

Nguồn: HPG, SSI ước tính SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 7

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư CAM KẾT PH´N T˝CH

ChuyŒn viŒn phn tch trong bÆo cÆo ny ny cam kết rằng (1) quan điểm thể hiện trong bÆo cÆo phn tch ny phản ánh chính xác quan điểm cá nhân đối

với chứng khoÆn v/hoặc tổ chức phát hành và (2) chuyên viên phân tích đã/ đang/sẽ được miễn trÆch nhiệm bồi thường trực tiếp hoặc giÆn tiếp liên

quan đến khuyến nghị cụ thể hoặc quan điểm trong bÆo cÆo phn tch ny. KHUYẾN NGHỊ

Mua: Ước tnh tiềm năng tăng giá lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

Khả quan: Ước tnh tiềm năng tăng giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

Trung lập: Ước tnh tiềm năng tăng giá tương đương so với mức tăng chung của thị trường trong 12 thÆng tới.

KØm khả quan: Ước tnh tiềm năng giảm giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

BÆn: Ước tnh tiềm năng giảm giÆ lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

TUY˚N BỐ MIỄN TRỪ

CÆc thng tin, tuyŒn bố, dự bÆo v dự đoán trong báo cáo này, bao gồm cả cÆc kiến đã thể hiện, được dựa trŒn cÆc nguồn thông tin mà SSI cho là đáng

tin cậy, tuy nhiên SSI không đảm bảo sự chính xác và đầy đủ của cÆc thng tin ny. BÆo cÆo khng c bất kỳ thng tin nhạy cảm về giá chưa công bố no. CÆc

kiến thể hiện trong báo cáo này được đưa ra sau khi đã được xem xØt kỹ cng v cẩn thận v dựa trŒn thng tin tốt nhất chúng tôi được biết, v theo kiến

cÆ nhn của chœng ti l hợp lý trong các trường hợp tại thời điểm đưa ra báo cáo. Các ý kiến thể hiện trong bÆo cÆo ny c thể thay đổi bất k lœc no m

khng cần thng bÆo. Báo cáo này không và không nên được giải thích như một lời đề nghị hay lôi kéo để đề nghị mua hay bÆn bất cứ chứng khoÆn no.

SSI v cÆc cng ty con v/ hoặc các chuyên viên, giám đốc, nhn viŒn của SSI v cng ty con c thể c vị thế hoặc c thể ảnh hưởng đến giao dịch chứng khoÆn

của các công ty được đề cập trong bÆo cÆo ny v c thể cung cấp dịch vụ hoặc tm kiếm để cung cấp dịch vụ ngân hàng đầu tư cho các công ty đó.

Ti liệu ny chỉ được lưu hành nội bộ và không được cng bố cng khai trŒn bÆo ch hay bất kỳ phương tiện no khÆc. SSI khng chịu trÆch nhiệm đối với bất

kỳ thiệt hại trực tiếp hay thiệt hại do hậu quả phÆt sinh từ việc sử dụng bÆo cÆo ny hay nội dung bÆo cÆo ny. Việc sử dụng bất kỳ thng tin, tuyŒn bố,

dự bÆo, v dự đoán nào trong báo cáo này sẽ do người døng tự quyết định v tự chịu rủi ro. THNG TIN LI˚N HỆ

Hoàng Việt Phương

Giám đốc Trung Tâm phân tích và tư vấn đầu tư phuonghv@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8729 Vĩ mô

Phân tích cổ phiếu KHCN Chiến lược thị trường

Trung tâm phân tích và tư vấn đầu tư

Downloaded by Tran Anh (trananh1406@gmail.com) lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư Phạm Lưu Hưng Ngô Thị Kim Thanh

Nguyễn Trọng Đình Tâm Kinh tế trưởng

Chuyên viên phân tích cao cấp

Phó Giám đốc Chiến lược Đầu tư hungpl@ssi.com.vn thanhntk@ssi.com.vn tamntd@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8711

SĐT: (+84 – 28) 3636 3688 ext. 3053

SĐT: (+84 – 24) 3936 6321 ext. 8713

ThÆi Thị Việt Trinh Nguyễn Lý Thu Ngà

Chuyên viên phân tích Vĩ mô

Chuyên viên phân tích cao cấp trinhttv@ssi.com.vn nganlt@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8720

SĐT: (+84 – 28) 3636 3688 ext. 3051

Phân tích Định lượng

Phn tch Ngnh ThØp - Tôn mạ Dữ liệu Đỗ Nam Tùng Đào Minh Châu, CFA

Nguyễn Thị Kim Tân

Chuyên viên cao cấp Phân tích Định lượng Phó giám đốc Chuyên viên hỗ trợ tungdn@ssi.com.vn chaudm@ssi.com.vn tanntk@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8709

SĐT: +84 – 28 3636 3688 ext. 3052

Tel: (+84 – 24) 3936 6321 ext. 8715

SSI.COM.VN Visit SSI Research on Bloomberg at SSIV Trang 7

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty

Downloaded by Tran Anh (trananh1406@gmail.com)

Tài liệu liên quan:

-

Lec 1 - Ten principles of economics môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

105 53 -

Lec 8 - Externalities môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

104 52 -

Lec 10 - Firm in competitive market môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

94 47 -

Lec 6 - Consumers, producers, and the efficiency of markets môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

92 46 -

Lec 2 - Interdependence and the gain from trade môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

94 47