Giải bài tập chương 3 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Bài tập 3.1. Áp dụng công thức:

1. DT bán hàng - GVHB = Lợi nhuận gộp

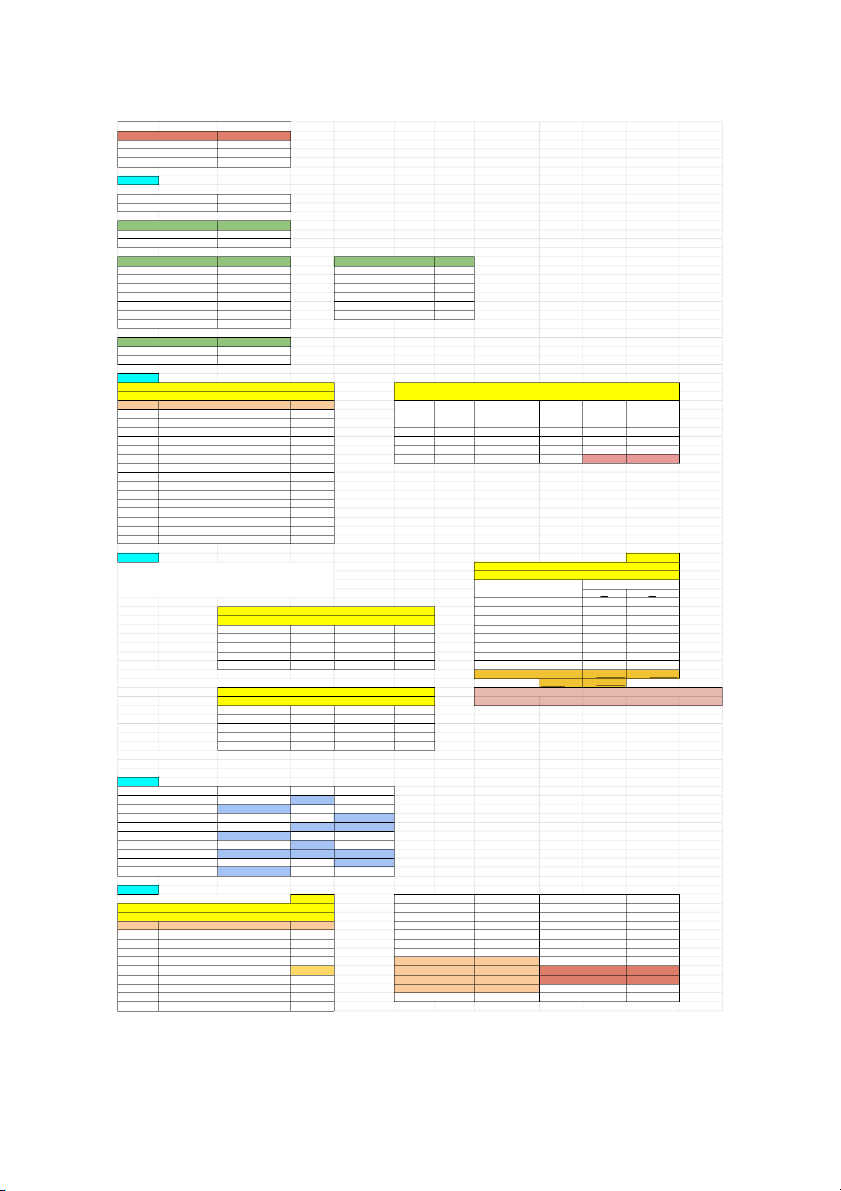

2. Lợi nhuận gộp - Chi phí hoạt động kinh doanh = Lợi nhuận thuần từ HĐKD (Lãi/lỗ) Chi phí hoạt động kinh ĐVT: 1000đ Doanh thu bán hàng Giá vốn hàng bán Lợi nhuận gộp Lợi nhuận doanh thuần (a) 75.000 45.000 30.000 19.200 10.800 (b) 108.000 70.000 38.000 8.500 29.500 (c) 163.500 83.900 79.600 39.500 40.100 Bài tập 3.2.

Điều khoản tín dụng là 2/10, n/30 nghĩa là: Cty Rose sẽ nhận được 2% chiết khấu nếu thanh toán hóa đơn trong vòng 10 ngày đầu.

Còn không chấp nhận thì Cty Rose phải trả hết trong vòng 30 ngày kể từ ngày mua hàng (sau khi trừ hết các khoản trả lại hoặc giảm giá - nếu có).

1. Các bút toán ghi sổ ghi nhận những NV của Cty Danny (sd PP KKTX)

2. Bút toán ghi sổ của Cty Rose (áp dụng PP KKTX) Ngày tháng ĐVT: 1000đ ĐVT: 1000đ (a.1) 2-3

Nợ TK Giá vốn hàng bán: 620.000 Có TK Hàng hóa: 620.000 (a.2) (a)

Nợ TK Phải thu khách hàng: 900.000 Nợ TK Hàng hóa: 900.000 Có TK Doanh thu bán hàng: 900.000

Có TK Phải trả người bán: 900.000 (b.1) (b.1) 6-3

Nợ TK Doanh thu hàng bán bị trả lại: 90.000

Nợ TK Phải trả người bán: 90.000

Có TK Phải thu khách hàng: 90.000 Có TK Hàng hóa: 90.000 (b.2) Nợ TK Hàng hoá: 62.000 Có TK GVHB: 62.000 (c) (c) 12-3 Nợ TK Tiền mặt: 810.000

Nợ TK Phải trả người bán: 810000

Có TK Phải thu khách hàng: 810.000 Có TK Tiền mặt: 810000 TK Phải thu KH TK Phải trả NB SD ĐK: 0 SD ĐK: 0 (a) 900.000 (b.1) 90.000 (b) 90.000 (a) 900.000 (c) 810.000 (c) 810.000 SD CK: 0 SD CK: 0 Bài tập 3.3.

1 SAI, vì: Doanh thu - GVHB = Lợi nhuận gộp

2 ĐÚNG, vì: hoạt động chính trong thương mại là mua và bán hàng hóa.

3 ĐÚNG, vì: chi phí hoạt động gồm chi phí bán hàng (chi phí lương trả theo số sp bán được)

4 ĐÚNG, vì: hoạt động kiểm kê mới xác định được số hàng tồn kho thực tế.

5 SAI, vì áp dụng PP kiểm kê vẫn xác định được GVHB vào cuối kỳ kế toán.

(Niên độ kế toán năm được gọi là kỳ kế toán 12 tháng.

Thời gian diễn ra theo luật được tính từ ngày 1/1 đầu năm đến hết ngày 31/12 cuối năm.

Khoảng thời gian này được xác định theo lịch dương.)

6 SAI, vì PP kiểm kê định kỳ không nắm bắt, theo dõi hàng hóa liên tục -> khó xác định sai sót. Bài tập 3.4. CTY Family Trust CTY Family Trust (1.1)

Báo cáo kết quả hoạt động kinh doanh 20X4 Nợ TK GVHB: 144.500 ĐVT: 1000đ Có TK Hàng hóa: 144.500 STT Chỉ tiêu Thành tiền 1 Doanh thu BH 385.000 (1.2) 2 Các khoản giảm trừ DT 14.000

Nợ TK Phải thu khách hàng: 206.800 3 Doanh thu thuần từ BH 371.000 Có TK Doanh thu bán hàng: 188.000 4 GVHB 287.900

Có TK Thuế GTGT đầu ra: (VATđr) 18.800 5 Lợi nhuận gộp 83.100 6 DT hđ tài chính 0 (1.3) 7 CP tài chính (Từ chiết khấu BH) 4136

Nợ TK Chiết khấu bán hàng: 3.760 - Trong đó: CP lãi vay: 0

Nợ TK Thuế GTGT đầu ra (VAT đra) 376 8 CP Bán hàng 18.000

Có TK Phải thu khách hàng: 4.136 9 CP Quản lý DN 25.300 10 Lợi nhuận thuần 35.664 (1.4) 11 Thu nhập khác 0 Nợ TK TGNH: 202.664 12 Chi phí khác 0

Có TK Phải thu khách hàng: 202.664 13 Lợi nhuận khác 0

(Khi nào Hàng được bán thì ghi nhận

14 Lợi nhuận kế toán trước thuế 35.664

(2.1) (Chưa mua, chưa thanh toán -> ko đc ghi GVHB) Doanh thu và GVHB) Nợ TK Hàng gửi bán:

56.500 (Khi nào Hàng chưa đc bán/ chưa đc

nhận mua thì ko ghi gì cả) Có TK Hàng hóa: 56.500

(Cứ bán đc hàng thì ghi 2 định khoản: (3.1)

* 1 định khoản ghi giá gốc hàng bán đc Nợ TK GVHB:

153.200 * 1 định khoản ghi xem bán đc bnh $ -> Dthu Có TK Hàng gửi bán: 153.200 (3.2) Nợ TK Phải thu KH: 216.700 Có TK Doanh thu BH: 197.000

Có TK Thuế GTGT đầu ra (VAT đra): 19.700 (4.1)

Nợ TK Hàng bán bị trả lại: 14.000 Nợ TK Thuế GTGT đầu ra: 1.400 Có TK TGNH: 15.400 (4.2)

(Người mua trả hàng cho mình thì: Nợ TK Hàng hoá: 9.800 * Hàng mình tăng Có TK GVHB: 9.800 * GVHB mình giảm (5.) Nợ TK CP bán hàng: 18.000 Nợ TK CP quản lý DN: 25.300 Có TK Tiền mặt: 43.300 Bài tập 3.5. (a) Nợ TK GVHB: 600 Có TK Hàng hóa: 600 (b)

(1) Kết chuyển số dư bên Có: Nợ TK DT bán hàng: 380.000 Có TK Xác định KQKD: 380.000

(2) Kết chuyển số dư bên Nợ: (C1)

(2) Kết chuyển số dư bên Nợ: (C2) Nợ TK Xác định KQKD: 335.000 Nợ TK Xác định KQKD: 335.000 Có TK GVHB: 218.000 Có TK GVHB: 218.000 Có TK CP vận chuyển: 7.000 Có TK CP bán hàng: 74.000 Có TK CP bảo hiểm: 12.000 Có TK CP QLDN: 20.000 Có TK CP thuê nhà: 20.000

Có TK Hàng bán bị trả lại: 13.000 Có TK CP tiền lương: 55.000 Có TK Giảm giá hàng bán: 10.000

Có TK DT HBBTL và giảm giá hàng bán 23.000

(3) Kết chuyển lợi nhuận: Nợ TK Xác định KQKD: 45.000

Có TK Lợi nhuận chưa phân phối: 45.000 Bài tập 3.6. Công ty Giầy Việt

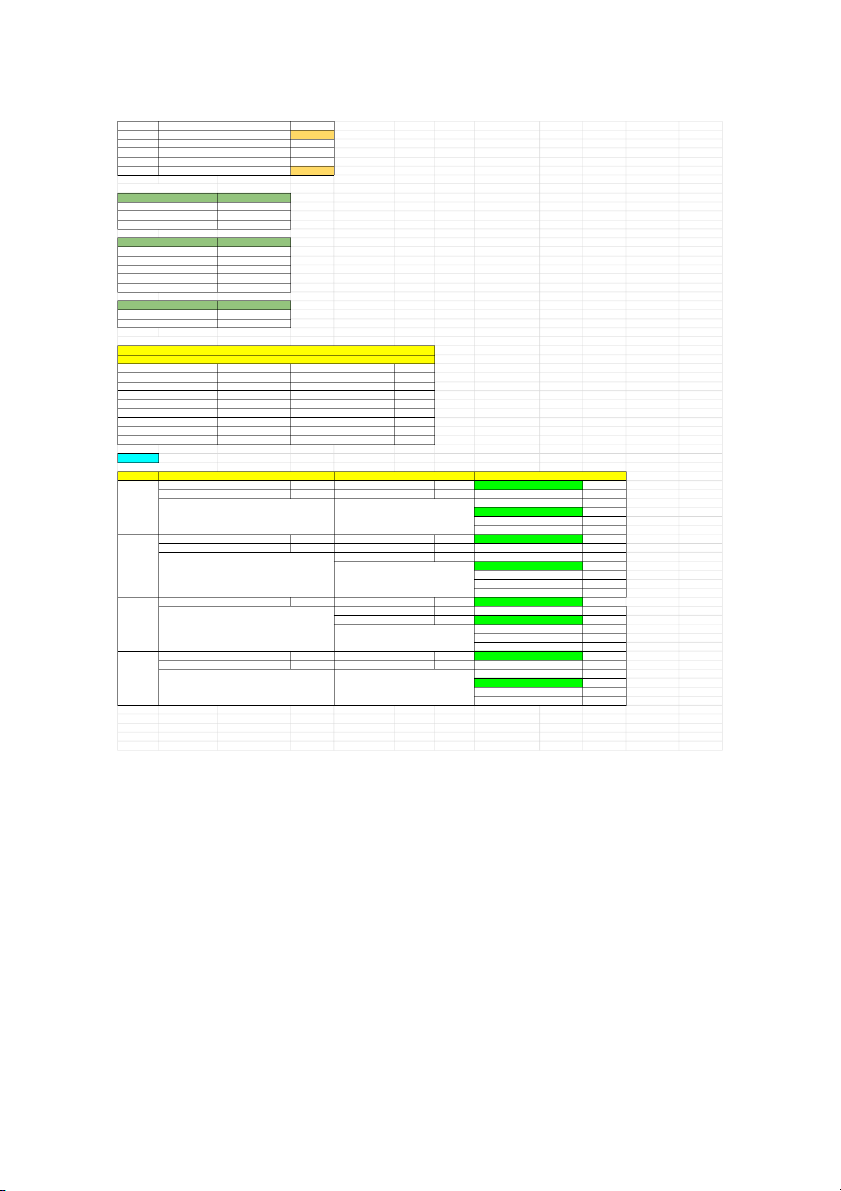

Bảng kê về tính hình bán hàng của Cty Giầy Việt tính thuế GTGT theo phương pháp khấu trừ trong tháng 4/20X6

Báo cáo kết quả hoạt động kinh doanh tháng 4/20X6 STT Chỉ tiêu Thành tiền Thời gian Số lượng Giá bán chưa thuế Giá vốn

1 DT bán hàng và cung cấp dịch vụ 12.367.060.000 (Từ ngày ... hàng bán Tổng DT Tổng GVHB GTGT (đồng/đôi) (đồng/đôi) đến ngày...) (đôi) 2 Các khoản giảm trừ DT 71.140.000

3 DT thuần về bán hàng và cung cấp dịch vụ 12.295.920.000 1-10 23.500 160.000 142.500 3.760.000.000 3.348.750.000 4 GVHB 10.765.362.000 11-20 18.900 161.000 143.400 3.042.900.000 2.710.260.000

5 Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 1.530.558.000 21-30 33.120 168.000 142.100 5.564.160.000 4.706.352.000

6 Doanh thu hoạt động tài chính 37.635.000 Tổng 57.520 12.367.060.000 10.765.362.000 7 Chi phí tài chính 0

- Trong đó: Chi phí lãi vay: 0 8 Chi phí bán hàng 203.686.000

9 Chi phí quản lý doanh nghiệp 281.153.000

10 Lợi nhuận thuần từ hoạt động kinh doanh 1.083.354.000 11 Thu nhập khác 0 12 Chi phí khác 0 13 Lợi nhuận khác 0

14 Tổng lợi nhuận kế toán trc thuế 1.083.354.000 Bài tập 3.7. (ĐVT:1000đ) Nhận xét: CÔNG TY VIỆT THẮNG

- dữ liệu đề bài cho sai -> tổng nợ thực tế phải = 47.230.000

Bảng cân đối thử tại ngày 30/6/20X2

-> làm theo số liệu đề bài thì BCĐKT ko cân.

- CP hđ đã phát sinh nhưng chưa đc phản ánh có giá trị 1.500 -> chưa đủ để giải Số dư tài khoản Tài khoản

quyết chênh lệch giữa tổng Nợ và tổng Có Nợ Có Tiền mặt 1.920.000 CÔNG TY VIỆT THẮNG Phải thu KH 2.550.000

Bảng cân đối kế toán tại ngày 30/6/20X2 Hàng tồn kho 11.640.000 Tài sản Thành tiền Nguồn vốn Thành tiền Phải trả NB 1.120.000 1. Tiền mặt

1.920.000 1. Vốn góp của CSH 3.500.000 Vốn góp của CSH 3.500.000 2. Phải thu khách hàng

2.550.000 2. Phải trả người bán 1.120.000 DT bán hàng 42.500.000 3. Hàng tồn kho

11.640.000 3. Lợi nhuận chưa pp 9.880.000 GVHB 20.560.000 Tổng TS (theo đề) 16.110.000 Tổng NV 14.500.000 Chi phí hoạt động KD 10.560.000

-> tổng TS và tổng NV lệch : 1.610.000 47.230.000 47.120.000

-> nếu Công ty Việt Thắng đã thanh toán khoản chi phí chưa đc phản ánh 1.500.000 (theo đề) 47.120.000 CÔNG TY VIỆT THẮNG

Lợi nhuận chưa phân phối

= DTBH - GVHB - CPhđKD - CP chưa đc phản ánh

Bảng cân đối kế toán tại ngày 30/6/20X2 = 9.880.000 Tài sản Thành tiền Nguồn vốn Thành tiền 1. Tiền mặt

420.000 1. Vốn góp của CSH 3.500.000 2. Phải thu khách hàng

2.550.000 2. Phải trả người bán 1.120.000 3. Hàng tồn kho

11.640.000 3. Lợi nhuận chưa pp 9.880.000 Tổng TS (theo đề) 14.610.000 Tổng NV 14.500.000

-> Tổng TS và tổng NV lệch: 110.000 -> đề bài sai Bài tập 3.8. A B C Doanh thu bán hàng 92.000 100.000 125.000 DT hàng bán trả lại 6.000 5.000 12.000 Doanh thu thuần 86.000 95.000 113.000 GVHB 56.000 57.000 89.000 Lợi nhuận gộp 30.000 38.000 24.000 Chi phí hoạt động 15.000 20.000 18.000

Lợi nhuận từ hoạt động kinh doanh 15.000 18.000 6.000 Chi phí khác 4.000 7.000 1.000 Lợi nhuận thuần 11.000 11.000 5.000 Bài tập 3.9.

1. Xác định kết quả hoạt động kinh doanh ĐVT: 1.000đ Bên Nợ Số tiền Bên Có Số tiền Công ty Ánh Kim Tiền mặt

9.960 Khấu hao lũy kế TSCĐ 160.896

Báo cáo kết quả hoạt động kinh doanh tại 31/12/20X7 Tiền gửi ngân hàng 29.900 Phải trả NB 40.860 STT Chỉ tiêu Thành tiền Phải thu khách hàng 48.000 Phải trả NLĐ 80.400

1 DT bán hàng và cung cấp dịch vụ 682680 Nguyên vật liệu 18.700 Nợ vay ngắn hạn 72.000 2 Các khoản giảm trừ DT 0 TSCĐ - hữu hình 1.092.000 Nợ vay dài hạn 534.800

3 DT thuần về bán hàng và cung cấp dịch vụ 682.680 TSCĐ - vô hình

313.080 Nguồn vốn kinh doanh 540.100 4 GVHB 369.960 GVHB

369.960 Lợi nhuận chưa phân phối 0

5 Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 312.720 CP bán hàng 68.046 DT bán hàng 682.680

6 Doanh thu hoạt động tài chính 15.600 CP QLDN 139.200 DT tài chính 15.600 7 Chi phí tài chính 38.490 CP tài chính 38.490

8 - Trong đó: Chi phí lãi vay: Tổng PS Nợ 2.127.336 Tổng PS Có 2.127.336 9 Chi phí bán hàng 68.046

10 Chi phí quản lý doanh nghiệp 139200

11 Lợi nhuận thuần từ hoạt động kinh doanh 82.584 12 Thu nhập khác 0 13 Chi phí khác 0 14 Lợi nhuận khác 0

15 Tổng lợi nhuận kế toán trc thuế 82.584

2. Các bút toán kết chuyển cần thiết

(1) Kết chuyển số dư bên Có: Nợ TK DT bán hàng: 682.680 Nợ TK DT tài chính: 15.600 Có TK Xác định KQKD: 698.280

(2) Kết chuyển số dư bên Nợ: Nợ TK Xác định KQKD: 615.696 Có TK GVHB: 369.960 Có TK CP bán hàng: 68.046 Có TK CP QLDN: 139.200 Có TK CP tài chính: 38.490

(3) Kết chuyển Lợi nhuận: Nợ TK Xác định KQKD: 82.584

Có TK Lợi nhuận chưa phân phối: 82.584

3. BCĐKT tại cty Ánh Kim 31/12/20X7 CÔNG TY ÁNH KIM

Bảng cân đối kế toán ngày 31/12/20X7 Tài sản Thành tiền Nguồn vốn Thành tiền 1. Tiền mặt 9.960 1. Phải trả NB 40.860 2. Tiền gửi ngân hàng 29.900 2. Phải trả NLĐ 80.400 3. Phải thu khách hàng

48.000 3. Nợ vay ngắn hạn 72.000 4. Nguyên vật liệu 18.700 4. Nợ vay dài hạn 534.800 5. TSCĐ - hữu hình

1.092.000 5. Nguồn vốn kinh doanh 540.100 6. TSCĐ - vô hình

313.080 6. Lợi nhuận chưa phân phối 82.584 7. Hao mòn TSCĐ -160.896 Tổng TS 1.350.744 Tổng NV 1.350.744 Bài tập 3.10. Các bút toán sửa chữa: STT Kế toán làm sai Cách làm đúng Bút toán sửa chữa Nợ TK DTBH:

20.000 Nợ TK Hàng bán bị trả lại:

20.000 B1: định khoản ngược Có TK Tiền mặt: 20.000 Có TK Tiền mặt: 20.000 Nợ TK Tiền mặt: 20.000 Có TK DTBH: 20.000 1 B2: ghi bút toán đúng

Nợ TK Hàng bán bị trả lại: 20.000 Có TK Tiền mặt: 20.000 Nợ TK Hàng hóa: 18.000 Nợ TK Hàng hóa:

18.000 B1: định khoản ngược Có TK Tiền mặt:

18.000 Nợ TK Thuế GTGT đầu vào (VATđvao): 1.800 Nợ TK Tiền mặt: 18.000 Có TK Phải trả NB: 19.800 Có TK Hàng hóa: 18.000 2 B2: ghi bút toán đúng Nợ TK Hàng hóa: 18.000

Nợ TK Thuế GTGT đầu vào (VATđvao): 1.800 Có TK Phải trả NB: 19.800 Nợ TK DTBH:

2.000 Nợ TK Chiết khấu bán hàng:

2.000 B1: định khoản ngược

Nợ TK Thuế GTGT đầu ra (VAT đra): 200 Có TK DTBH: 2.000 Có TK Phải thu KH:

2.200 B2: ghi bút toán đúng 3

Nợ TK Chiết khấu bán hàng: 2.000

Nợ TK Thuế GTGT đầu ra (VAT đra): 200 Có TK Phải thu KH: 2.200

Nợ TK Chi phí vận chuyển hàng hóa: 2.000 Nợ TK Hàng hóa:

2.000 B1: định khoản ngược Có TK Tiền: 2.000 Có TK Tiền : 2.000 Nợ TK Tiền: 2.000

Có TK Chi phí vận chuyển hàng hóa: 2.000 4 B2: ghi bút toán đúng Nợ TK Hàng hóa: 2.000 Có TK Tiền : 2.000 THE END