Giải Kinh tế và Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân CD

Giải Kinh tế và Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân CD được sưu tầm và xin gửi tới bạn đọc cùng tham khảo. Hi vọng qua bài viết này bạn đọc có thêm nhiều tài liệu để học tập tốt hơn môn KTPL 10 CD. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây.

Chủ đề: Chủ đề 6: Lập kế hoạch tài chính cá nhân (KNTT) 6 tài liệu

Môn: Kinh tế và Pháp luật 10 225 tài liệu

Sách: Cánh diều

Tác giả:

Preview text:

Giải Kinh tế và Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân CD

Mở đầu trang 59 SGK KTPL 10 CD

Tài chính là một trong những vấn đề mọi người đều quan tâm. Để quản lý tài chính

cá nhân hiệu quả, mỗi người cần lập kế hoạch tài chính cá nhân một cách hợp lý

trên cơ sở khả năng tài chính của bản thân. Em hãy cùng bạn chơi trò "Hỏi đáp”

theo các câu hỏi gợi ý sau:

- Bạn đã từng thực hiện kế hoạch tài chính cá nhân nào chưa ? (Chẳng hạn như kế

hoạch tài chính cá nhân cho học tập, kế hoạch tiết kiệm tiền để thực hiện một dự định nào đó...).

- Mục tiêu tài chính cá nhân gần nhất mà bạn đạt được là gì?

- Hãy chia sẻ cách bạn đạt được mục tiêu đó

- Hãy chia sẻ cảm xúc của em sau khi chơi trò chơi trên. Lời giải

- Mình đã từng thực hiện kế hoạch tài chính cá nhân để mua một chiếc xe máy điện.

- Mục tiêu tài chính cá nhân gần nhất mà mình đạt được là thu nhập 6 triệu/ năm.

- Cách mình đạt được mục tiêu đó là:

+ Lên kế hoạch chi tiêu cho hàng tuần, hàng tháng.

+ Làm thêm để kiếm thu nhập.

- Cảm xúc của mình sau khi chơi trò chơi là: rất hứng thú và vui.

1. Khái niệm kế hoạch tài chính cá nhân

Câu hỏi trang 59 SGK KTPL 10 CD: Em hãy quan sát hình ảnh, đọc trường hợp và trả lời câu hỏi:

Mạnh đang là học sinh lớp 10A. Vốn tự lập từ nhỏ, Mạnh đã xây dựng cho mình kế

hoạch thu, chi một cách hợp lý. Trước tiên, Mạnh tính toán số tiền mình có, số tiền

này chủ yếu tử người thân cho, tiền mừng tuổi. Số tiền tuy nhỏ nhưng Mạnh luôn

phân chia thành các khoản chi tiêu cần thiết và tiết kiệm. Mạnh còn sử dụng các

biện pháp như giữ gìn cẩn thận đồ dùng học tập để có thể dùng lâu dài, ghi chép lại

nhật ký chi tiêu hằng tháng để xem mình có hoàn thành mục tiêu để ra hay không.

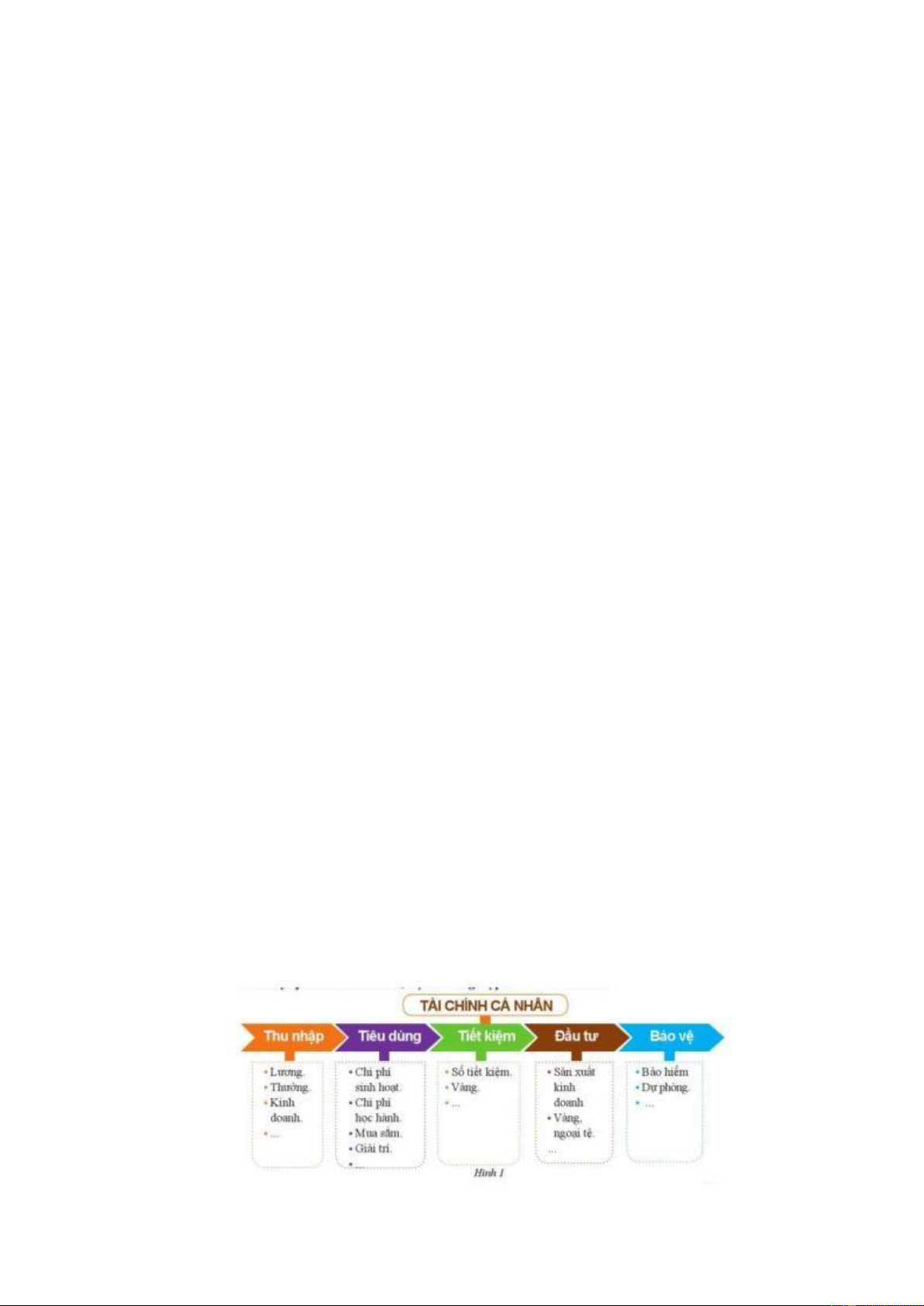

a) Em hãy mô tả nội dung của hình ảnh trên và giải thích các yếu tố cơ bản của tài

chính cá nhân. Theo em, tài chính cá nhân là gì?

b) Em hãy mô tả kế hoạch tài chính cá nhân của bạn Mạnh. Theo em, kế hoạch tài chính cá nhân là gì? Lời giải Yêu cầu a)

* Mô tả nội dung của hình ảnh trên:

- Tài chính cá nhân gồm:

+ Thu nhập: lương, thưởng, kinh doanh…

+ Tiêu dùng: chi phí sinh hoạt, chi phí học hành, mua sắm, giải trí.

+ Tiết kiệm: sổ tiết kiệm, vàng…

+ Đầu tư: sản xuất kinh doanh, vàng, ngoại tệ…

+ Bảo vệ: bảo hiểm, dự phòng…

* Giải thích các yếu tố cơ bản của tài chính cá nhân:

- Thu nhập: là khoản của cải thường được tính thành tiền mà một cá nhân nhận được

trong một khoảng thời gian nhất định từ công việc, dịch vụ hoặc hoạt động nào đó.

- Tiêu dùng: là việc sử dụng những của cải vật chất (hàng hóa và dịch vụ) được sáng

tạo, sản xuất ra trong quá trình sản xuất để thoả mãn các nhu cầu của xã hội. Tiêu

dùng là giai đoạn quan trọng của tái sản xuất. Tiêu dùng là một động lực của quá

trình sản xuất, nó kích thích cho sản xuất phát triển.

- Tiết kiệm: là phần thu nhập có thể sử dụng không được chi vào tiêu dùng.

- Đầu tư: là việc mua một tài sản hay mục với hy vọng rằng nó sẽ tạo ra thu nhập

hoặc đánh giá cao trong tương lai và được bán với giá cao hơn.

- Bảo vệ: là phần thu nhập có thể sử dụng cho những rủi ro trong cuộc sống.

* Nhận xét: Theo em, tài chính cá nhân là việc quản lý dòng tiền của mỗi người bao

gồm nhiều yếu tố liên quan như thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ… Yêu cầu b)

* Mô tả kế hoạch tài chính cá nhân của bạn Mạnh:

- Số tiền Mạnh có chủ yếu từ người thân cho, tiền mừng tuổi.

- Mạnh luôn phân chia thành các khoản chi tiêu cần thiết và tiết kiệm.

- Mạnh sử dụng các biện pháp như giữ gìn cẩn thận đồ dùng học tập để có thể dùng

lâu dài, ghi chép lại nhật ký chi tiêu hằng tháng để xem mình có hoàn thành mục tiêu để ra hay không.

* Nhận xét: Theo em, kế hoạch tài chính cá nhân là bản kế hoạch về thu chi tài

chính cá nhân, tiết kiệm, bảo vệ, đầu tư và phát triển tài chính cá nhân.

2. Các loại kế hoạch tài chính cá nhân

Câu hỏi trang 60 SGK KTPL 10 CD: Em hãy đọc các trường hợp dưới đây và cùng bạn thảo luận:

Trường hợp 1. Chỉ còn 3 tháng nữa là đến dịp An và các bạn cùng lớp tổ chức đi

cắm trại. An tính toàn số tiền cần thiết cho chuyến đi này là 400.000 đồng. Hiện tại,

An mới chỉ có 100 000 đồng. An đặt mục tiêu tiết kiệm mỗi tháng 100.000 đồng để

đến thời điểm đi sẽ có đủ số tiền dự kiến.

Trường hợp 2. Để mua một chiếc xe đạp với giá 1,2 triệu đồng thì Hưng đã lên kế hoạch cụ thể như sau:

- Dự kiến thời gian thực hiện: 6 tháng.

- Dự kiến số tiền tiết kiệm mỗi tháng là 200.000 đồng (mỗi tuần tiết kiệm 50.000 đồng)

Hưng rất hào hứng và tin tưởng sẽ thực hiện được kế hoạch để có được chiếc xe đạp

đồng hành mỗi ngày trên con đường đến lớp.

Trường hợp 3. Hà đang là sinh viên năm thứ nhất chuyên ngành công nghệ thông tin.

Mặc dù đã có máy tính bàn nhưng Hà ước mong sẽ có một chiếc máy tính xách tay.

Hà đã xây dựng kế hoạch tài chính cá nhân trong hai năm, với các mục tiêu cụ thể

như tiết kiệm chi tiêu, tiết kiệm các khoản tiền người thân cho; thiết kế đồ họa cho

cửa hàng in ấn, quảng cáo để góp phần tăng thu nhập cho bản thân. Hà hi vọng sau

hai năm kế hoạch tài chính cá nhân của mình sẽ thành hiện thực.

a) Em hãy mô tả kế hoạch tài chính cá nhân (thời gian, mục tiêu, cách thức thực

hiện) của các bạn trong môi trường hợp trên.

b) Theo em, căn cứ vào thời gian để thực hiện thì sẽ có những loại kế hoạch tài

chính cá nhân nào? Đối với em, kế hoạch tài chính cá nhân nào dễ thực hiện nhất? Lời giải Yêu cầu a)

- Kế hoạch tài chính cá nhân trong trường hợp 1: + Thời gian: 3 tháng.

+ Mục tiêu: tiết kiệm đủ 400.000đ sau 3 tháng.

+ Cách thức thực hiện: tiết kiệm mỗi tháng 100.000 đồng.

- Kế hoạch tài chính cá nhân trong trường hớp 2: + Thời gian: 6 tháng.

+ Mục tiêu: có được chiếc xe đạp đồng hành mỗi ngày trên con đường đến lớp.

+ Cách thức thực hiện: tiết kiệm mỗi tháng 200.000 đồng (mỗi tuần 50.000 đồng ).

- Kế hoạch tài chính cá nhân trong trường hợp 3: + Thời gian: 2 năm

+ Mục tiêu: có một chiếc máy tính xách tay.

+ Cách thức thực hiện: tiết kiệm chi tiêu, tiết kiệm các khoản tiền người thân cho;

thiết kế đồ họa cho cửa hàng in ấn, quảng cáo Yêu cầu b)

- Theo em, căn cứ vào thời gian để thực hiện thì sẽ có những loại kế hoạch tài chính cá nhân như:

+ Kế hoạch tài chính cá nhân ngắn hạn (dưới 3 tháng)

+ Kế hoạch tài chính cá nhân trung hạn (tir 3 – 6 tháng).

+ Kế hoạch tài chính cá nhân dài hạn (từ 6 tháng trở lên).

- Đối với em, kế hoạch tài chính cá nhân ngắn hạn dễ thực hiện nhất.

3. Tầm quan trọng của lập kế hoạch tài chính cá nhân

Câu hỏi trang 61 SGK KTPL 10 CD:

Em hãy quan sát tranh, đọc tình huống và trả lời câu hỏi:

Tình huống 1. Hằng tháng, Lan lập kế hoạch thu chi của bản thân để cân đối chi tiêu

hợp lý, rõ ràng như mua đồ dùng thiết yếu, đồ dùng học tập, giải trí và tiết kiệm.

Mục tiêu gần nhất Lan đạt được là mua cuốn từ điển tiếng Anh để phục vụ việc học

tập. Thấy Lan lúc nào cũng ghi chép chi tiêu, Hằng là bạn thân cho rằng việc làm

này là không cần thiết.

Tình huống 2. Trên đường đi học về, Đức và Khánh nhìn thấy một cửa hàng giày

dép mới trên phố. Trong cửa hàng có rất nhiều giầy đẹp, Đức không mảy may suy

nghĩ, lấy hết tiền mẹ cho mua đồ dùng học tập để mua một đôi giày thời trang. Thấy

vậy, Khánh khuyên bạn không nên chi tiêu tùy hứng. Đức gạt đi và cho rằng không

phải tính toán, cân nhắc chi tiêu, hết tiền thi lại xin thêm bố mẹ.

a) Em hãy cho biết việc chi tiêu có kế hoạch đã mang lại lợi ích gì cho Lan. Em

đồng tình hay không đồng tình với suy nghĩ của Hằng? Vì sao?

b) Em hãy nhận xét thói quen chi tiêu của Đức. Nếu là Khánh, em sẽ khuyên Đức như thế nào? Lời giải Yêu cầu a)

- Việc chi tiêu có kế hoạch đã mang lại lợi ích cho Lan là: cân đối các khoản chi cần

thiết cho đời sống, học tập, hiểu rõ tình hình tài chính của bản thân để chủ động

điều chỉnh cho phù hợp, đảm bảo chi tiêu đúng kế hoạch, không lãng phí, dự phòng

cho các tình huống phát sinh và đạt được mục tiêu tài chính đã đặt ra. Nhờ có kế

hoạch hợp lý, Lan đã mua được cuốn từ điển tiếng Anh để phục vụ việc học tập.

- Em không đồng tình với suy nghĩ của Hằng. Vì nếu không ghi chép chi tiêu,

không có kế hoạch cụ thể thì chúng ta sẽ không chi tiêu đúng kế hoạch, lãng phí và

khó đạt được mục tiêu tài chính của mình. Yêu cầu b)

- Nhận xét thói quen chi tiêu của Đức: Thói quen chi tiêu của Đức rất tùy hứng,

không có kế hoạch và lãng phí

- Nếu là Khánh, em sẽ khuyên Đức: không nên lấy hết tiền mẹ cho mua đồ dùng học

tập để mua một đôi giày thời trang. Khuyên Đức nên tính toán, cân nhắc chi tiêu

hợp lý và có kế hoạch.

4. Các bước lập kế hoạch tài chính cá nhân

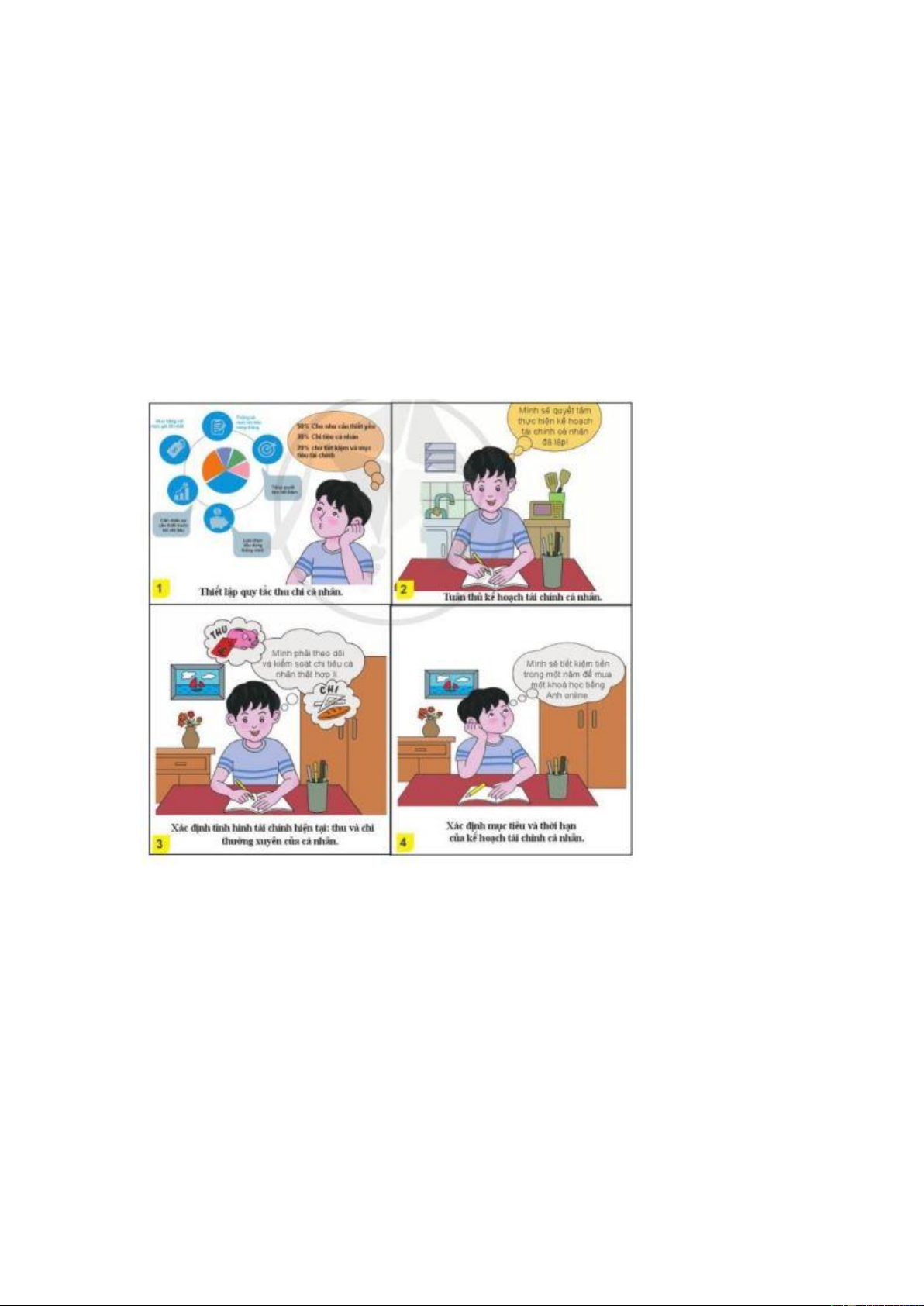

Câu hỏi trang 62 SGK KTPL 10 CD: Em hãy quan sát tranh và trả lời câu hỏi:

a) Em hãy căn cứ vào nội dung được mô tả qua các hình ảnh để sắp xếp thứ tự các

bước lập kế hoạch tài chính cá nhân.

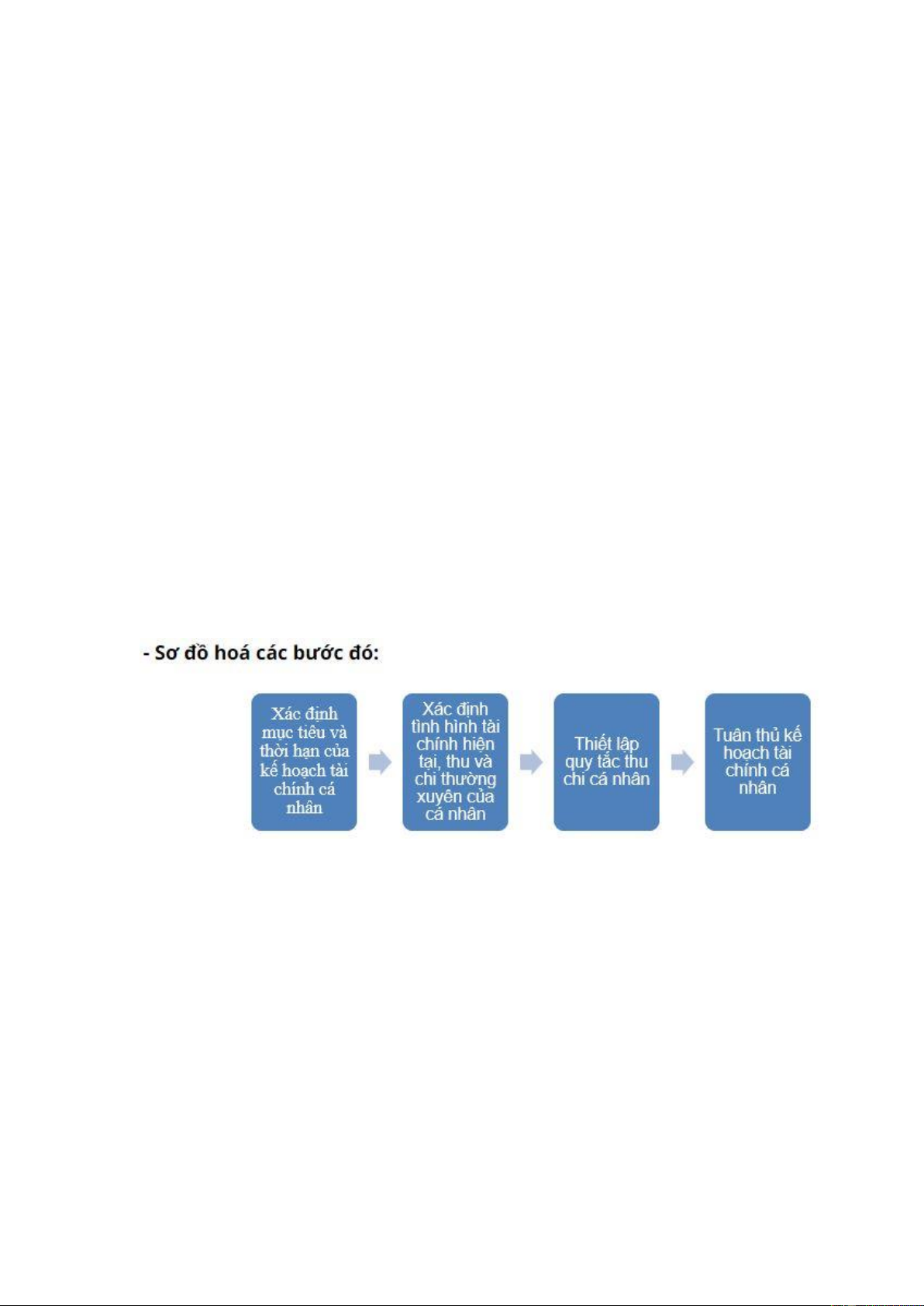

b) Em hãy cùng bạn làm rõ nội dung của từng bước lập kế hoạch tài chính cá nhân

và sơ đồ hoá các bước đó. Lời giải

Yêu cầu a) Thứ tự các bước lập kế hoạch tài chính cá nhân:

- Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân .

- Bước 2 Xác định tình hình tài chính hiện tại, thu và chi thường xuyên của cá nhân

- Bước 3: Thiết lập quy tắc thu chi cá nhân.

- Bước 4: Tuân thủ kế hoạch tài chính cá nhân. Yêu cầu b)

- Nội dung của từng bước lập kế hoạch tài chính cá nhân:

+ Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân: Mục tiêu

của kế hoạch tài chính cá nhân đặt ra phải cụ thể, phù hợp với khả năng, có dự kiến

thời gian để hoàn thành

+ Bước 2: Xác định tình hình tài chính hiện tại, thu và chi thường xuyên của cá

nhân: Xác định tài chính hiện có của mình là bao nhiêu, xem xét mức thu gồm

những nguồn thu nào, chi cho những cái gì.

+ Bước 3: Thiết lập quy tắc thu chi cá nhân cụ thể, tránh chi tiêu không kế hoạch,

cân nhắc sự cần thiết của hàng hoá trước khi mua, lựa chọn tiêu dùng thông minh...

+ Bước 4: Tuân thủ kế hoạch tài chính cá nhân, quyết tâm thực hiện kế hoạch đã đề

ra. Khi tình hình tài chính cá nhân thay đổi thì cần cập nhật thường xuyên, điều

chỉnh để bản kế hoạch thực tế hơn.

Luyện tập và vận dụng SGK KTPL 10 CD

Luyện tập 1 trang 63 SGK KTPL 10 CD: Em đồng tình hay không đồng tình với

suy nghĩ, việc làm nào dưới đây? Vì sao?

A. Bạn M cho rằng người dư dả tiền bạc không cần lập kế hoạch tài chính cá nhân

B. Bạn Q lập kế hoạch tài chính cá nhân nhằm chủ động cuộc sống và học tập, cân

bằng tài chính cá nhân trong hiện tại và tương lai

C. Bạn V cho rằng, việc lập kế hoạch tài chính cá nhân là của bố mẹ, học sinh thì chưa cần.

D. Bạn X cho rằng, lập kế hoạch tài chính cá nhân giúp mỗi người đảm bảo tài

chính hiện tại, không lãng phi, không bị nợ nần. Lời giải

- (Trường hợp A) Em không đồng tình với suy nghĩ “Bạn M cho rằng người dư dả

tiền bạc không cần lập kế hoạch tài chính cá nhân”. Vì lập kế hoạch tài chính là cần

thiết cho mọi đối tượng đã có khả năng thu chi tài chính, nó đảm bảo chi tiêu đúng

kế hoạch, không lãng phí, dự phòng cho các tình huống phát sinh và đạt được mục

tiêu tài chính đã đặt ra.

- (Trường hợp B) Em đồng tình với suy nghĩ “Bạn Q lập kế hoạch tài chính cá nhân

nhằm chủ động cuộc sống và học tập, cân bằng tài chính cá nhân trong hiện tại và

tương lai”. Vì khi Q lập kế hoạch tài chính cá nhân giúp Q cân đối các khoản chi

cần thiết cho đời sống, học tập, hiểu rõ tình hình tài chính của bản thân để chủ động

điều chỉnh cho phù hợp. Và kế hoạch tài chính có thể được lập theo thời gian ngắn hạn và dài hạn.

- (Trường hợp C) Em không đồng tình với suy nghĩ “Bạn V cho rằng, việc lập kế

hoạch tài chính cá nhân là của bố mẹ, học sinh thì chưa cần”. Vì học sinh cũng là

người đã sử dụng các khoản tiền để chi và có những khoản tiền tiết kiệm nên cần

lập kế hoạch tài chính cá nhân để đảm bảo việc chi tiêu hợp lý, không lãng phí.

- (Trường hợp D) Em đồng tình với suy nghĩ “Bạn X cho rằng, lập kế hoạch tài

chính cá nhân giúp mỗi người đảm bảo tài chính hiện tại, không lãng phi, không bị

nợ nần.” Vì khi lập kế hoạch tài chính cá nhân, sẽ có sự chủ động trong chi tiêu, tiết

kiệm.. một cách hợp lý trong giới hạn. Nếu có sự thay đổi trong tài chính, bản kế

hoạch cũng sẽ giúp X dễ dàng điều chỉnh mọi chi tiêu.

Luyện tập 2 trang 63 SGK KTPL 10 CD: Em hãy xác định một kế hoạch tài

chính cụ thể của bản thân (ngắn hạn, trung hạn, dài hạn) và vẽ sơ đồ các bước để

thực hiện kế hoạch tài chính cá nhân ấy. Lời giải

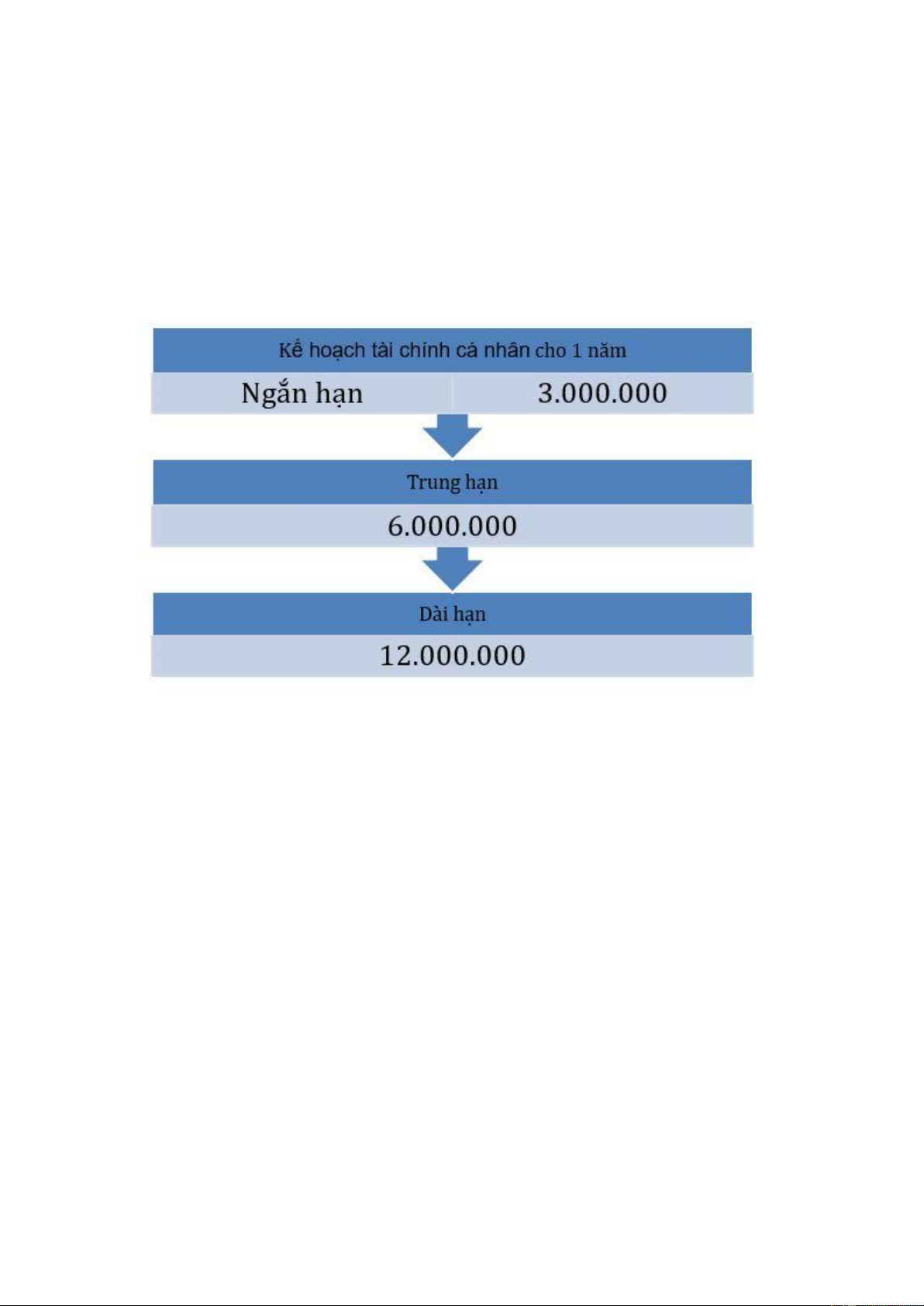

- Kế hoạch tài chính cụ thể của bản thân (ngắn hạn, trung hạn, dài hạn):

+ Ngắn hạn: Từ 1/2/2021 - 1/4/2021, em sẽ tiền tiết kiệm mỗi tháng sau khi đã chi

tiêu là 1.000.000 đồng (mỗi tuần tiết kiệm 143.000 ). Sau 3 tháng, số tiền tiết kiệm

tối thiểu có được là 3.000.000.

+ Trung hạn: Từ 1/2/2021 - 2/6/2021, em sẽ tiền tiết kiệm mỗi tháng sau khi đã chi

tiêu là 1.000.000 đồng (mỗi tuần tiết kiệm 143.000 ). Sau 6 tháng, số tiền tiết kiệm

tối thiểu có được là 6.000.000.

+ Dài hạn: Từ 1/2//2021-3/12/2021, sau 12 tháng, số tiền tiết kiệm tối thiểu sau khi

đã chi tiêu có được là 12.000.000.

* Sơ đồ các bước để thực hiện kế hoạch tài chính cá nhân ấy:

Luyện tập 3 trang 64 SGK KTPL 10 CD: Em hãy đọc tình huống dưới đây và trả lời câu hỏi:

Mẹ Lan thường xuyên tính toán và phân chia các khoản thu nhập hằng tháng của gia

đình thành các phần gắn với các mục tiêu cụ thể. Việc này được mẹ Lan thực hiện

như một thói quen hằng ngày. Bố Lan thì cho rằng việc làm này là không cần thiết, mất thời gian.

a) Theo em, thói quen chi tiêu của mẹ Lan có hợp lý không? Vì sao?

b) Nếu là Lan, khi nghe bố nói vậy, em sẽ giải thích như thế nào để bố hiểu được

tầm quan trọng của lập kế hoạch tài chính cá nhân? Lời giải

Yêu cầu a) Theo em, thói quen chi tiêu của mẹ Lan hợp lý. Vì phân chia các khoản

thu nhập với các mục tiêu cụ thể sẽ giúp gia đình có được nguồn tài chính đảm bảo

đúng kế hoạch, không lãng phí, dự phòng cho các tình huống phát sinh và đạt được

mục tiêu tài chính đã đặt ra.

Yêu cầu b) Nếu là Lan, khi nghe bố nói vậy, để bố hiểu được tầm quan trọng của

lập kế hoạch tài chính cá nhân, em sẽ nói với bố việc phân chia là tính toán các

khoản thu nhập là rất cần thiết, nó sẽ giúp gia đình biết được chính xác thu nhập bao

nhiêu để từ đó đưa ra các mức chi tiêu, đầu tư… hợp lý trong một khoảng thời gian

xác định. Nếu không có kế hoạch cụ thể, gia đình sẽ chi tiêu một cách không thông

minh và thiếu hợp lý, có thể dẫn đến tài chính gia đình khó khăn.

Luyện tập 4 trang 64 SGK KTPL 10 CD: Em hãy đọc tình huống dưới đây và trả lời câu hỏi:

Còn ba tháng nữa là đến sinh nhật mẹ, H lên kế hoạch tài chính cá nhân để có thể

mua một món quà sinh nhật tặng mẹ. Tuần đầu, H làm theo đúng kế hoạch, nhưng

tuần thứ hai thì H không thể thực hiện như trước. H không hoàn thành mục tiêu do

thói quen chi tiêu không kiểm soát, không tuân thủ kế hoạch đã định. H suy nghĩ

không biết có thể mua được món quà sinh nhật tặng mẹ hay không.

Yêu cầu: Em hãy sưu tầm một số quy tắc chi tiêu và chia sẻ cho H để giúp bạn có

thể hoàn thành kế hoạch tài chính cá nhân trên. Lời giải

- Một số quy tắc chi tiêu và chia sẻ cho H để giúp bạn có thể hoàn thành kế hoạch

tài chính cá nhân trên là:

+ Cân nhắc những thói quen tiêu dùng cần loại bỏ: Hãy xem ngân sách của bạn là

một trọng tài và quyết định xem những khoản chi nào không cần thiết, lãng phí và

nằm ngoài mục tiêu của bản kế hoạch tài chính.

+ Thắt chặt chi tiêu và tiêu dùng hạ tiện.

+ Đặt khung thời gian để hoàn thành mục tiêu: Hãy chia mục tiêu thành các mục

nhỏ hơn, bắt đầu từ các mục tiêu cần làm ngay (như thay mới tủ lạnh) sau đó là các

mục tiêu xa hơn như mua nhà. Với các mục tiêu dài hạn, cần có khung thời gian

ngắn hạn, dài hạn để hoàn thành từng phần mục tiêu.

Luyện tập 5 trang 64 SGK KTPL 10 CD: Em hãy cho biết việc làm nào dưới đây

thể hiện cách lập kế hoạch tài chính cá nhân hợp lý? Vi sao?

A. Để thực hiện mục tiêu tài chính cá nhân đã lập, cần thắt chặt chi tiêu và tiêu dùng hạ tiện.

B. Thường xuyên cập nhật kế hoạch tài chính cá nhân.

C. Đánh giá tình hình tài chính hiện tại trước khi lập kế hoạch tài chính cá nhân

D. Kiểm soát chi tiêu thường xuyên khi thực hiện kế hoạch tài chính cá nhân. Lời giải

- Các bước ở ý A, B, C, D đều thể hiện cách lập kế hoạch tài chính cá nhân hợp lý.

- Vì đây là các bước cần thực hiện trước và trong quá trình thực hiện kế hoạch tài

chính cá nhân. Trước khi lập kế hoạch tài chính cá nhân, cần đánh giá tình hình tài

chính hiện tại để thiết lập các quy tắc chi tiêu cụ thể và phù hợp. Trong quá trình

thực hiện, cần kiểm soát chi tiêu thường xuyên; thường xuyên cập nhật khi tình hình

cá nhân thay đổi. Và để thực hiện mục tiêu tài chính cá nhân đã lập, cần thắt chặt

chi tiêu và tiêu dùng hạ tiện, tránh lãng phí, không tuân thủ kế hoạch đã định.

Luyện tập 6 trang 64 SGK KTPL 10 CD: Em hãy liệt kê các hành động cần làm

để cắt giảm thói quen chi tiêu không kiểm soát của bản thân. Lời giải

- Các hành động cần làm để cắt giảm thói quen chi tiêu:

+ Cân nhắc kĩ trước khi mua đồ

+ Chia khoản thu nhập của bản thân thành nhiều khoản nhỏ với những mục đích chi tiêu rõ ràng

+ Xây dựng các kế hoạch chi tiêu cá nhân cụ thể, rõ ràng…

Vận dụng 1 trang 64 SGK KTPL 10 CD: Thiết kế một cuốn sổ tay ghi chép chi

tiêu mà em thấy phù hợp với bản thân. Chia sẻ với các bạn trong lớp về ý tưởng và

cách sử dụng cuốn số tay đó. Lời giải

- Tiết kiệm tiền mừng tuổi từng năm.

- Chỉ dùng ½ tiền ăn sáng để ăn sáng, phần còn lại dành tiết kiệm.

- Mua sách vở cũ để được giá rẻ.

- Bảo quản cẩn thận thiết bị phục vụ cho việc học tập.

- Mua quần áo vào những dịp quan trọng.

Vận dụng 2 trang 64 SGK KTPL 10 CD: Em hãy lập kế hoạch chi tiêu cho sinh

hoạt vả học tập theo các bước cụ thể và thực hiện kế hoạch đã lập. Lời giải - Chi tiêu cho sinh hoạt:

+ Mua các đồ dùng cá nhân như quần áo, giày dép, các phụ kiện… + Chi tiêu cho ăn uống.

+ Chi tiêu cho những dịp đi chơi, giải trí - Chi tiêu cho học tập:

+ Mua đồ dùng thiết yếu, đồ dùng học tập. + Mua sách vở.

+ Mua các khóa học nâng cao.

Vận dụng 3 trang 64 SGK KTPL 10 CD: Em hãy trao đổi với bố mẹ để tìm hiểu

tình hình tài chính trong gia đình và dựa vào đó để đưa ra bản dự kiến kế hoạch chi

tiêu hằng tháng cho gia đình mình. Lời giải

- Liệt kê các khoản thu được trong tháng của gia đình: Các khoản gia đình bạn thu

được trong tháng bao gồm: thu nhập của bố mẹ đóng góp vào sinh hoạt gia đình,

tiền lãi sổ tiến kiệm, các tiền thưởng hay hoa hồng ,….

- Liệt kê các chi tiêu: tiền ăn uống, tiền điện nước, tiền sinh hoạt tiền học đầu năm,

tiền lễ tết, tiền đi du lịch, tiền quà vặt, tiền cà phê, tiền gửi xe đi mua sắm, siêu thị.

( Hãy dự tính ngày phải chi, và tính vào định kỳ hàng tháng.)

- Liệt kê các khoản đầu tư tài chính của gia đình (nếu có)

Tài liệu liên quan:

-

Trắc nghiệm Kinh tế và Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân | Kết nối tri thức

345 173 -

Giải Kinh tế 10 Bài 10: Lập kế hoạch tài chính cá nhân | Cánh diều

361 181 -

Giải kinh tế 10 Bài 10: Lập kế hoạch tài chính cá nhân | Kết Nối Tri Thức

250 125 -

Giải Kinh tế và Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân KNTT

296 148