Giáo án điện tử Giáo dục Kinh tế và Pháp luật 10 Bài 8 Kết nối tri thức: Tín dụng và vai trò của tín dụng trong đời sống

Bài giảng PowerPoint Giáo dục Kinh tế và Pháp luật 10 Bài 8 Kết nối tri thức: Tín dụng và vai trò của tín dụng trong đời sống hay nhất, với thiết kế hiện đại, dễ dàng chỉnh sửa giúp Giáo viên có thêm tài liệu tham khảo để soạn Giáo án Giáo dục Kinh tế và Pháp luật 10. Mời bạn đọc đón xem!

Chủ đề: Bài giảng điện tử Kinh tế và pháp luật 10 18 tài liệu

Môn: Kinh tế và Pháp luật 10 227 tài liệu

Sách: Kết nối tri thức

Tác giả:

Preview text:

GV: TRẦN THỊ HUẾ

TRƯỜNG THPT NGUYỄN KHUYẾN VĨNH BẢO- HẢI PHÒNG

Học sinh nghe bài hát em đi làm tín dụng

• Bài hát trên nói đến nội dung gì?

Chủ đề 5: TÍN DỤNG VÀ CÁCH SỬ DỤNG

CÁC DỊCH VỤ TÍN DỤNG TRONG ĐỜI SỐNG BÀI 8: NỘI DUNG BÀI HỌC 1

1. Khái niệm tín dụng là gì 2

2. Đặc điểm của tín dụng 3

3. Vai trò của tín dụng 4

4. Luyện tập + Vận dụng • Tiểu phẩm

Em hãy chỉ ra chủ thể chính trong tiểu phẩm trên ? Chủ C hủ thể thể vay va mượn mư ợn phả p i cam kết hả nhữ n n hữ g gì n thì chủ t ch hể cho h ể cho vay mới vay mớ đồn đ g ý ồn ? Tín dụ í ng n dụ là ng gì? là

Khái niệm: Tín dụng Tín dụng l Tí à khái n dụng là khái niệm niệm thể hiện qua hiện quan hệ kinh tế gi nh tế giữa chủ thể chủ thể sở

sở hữu (người cho vay) và ời cho vay) và chủ thể sử

hể sử dụng nguồn vốn nhàn rỗi (ngườ n rỗi (ngư i vay) ời vay) theo nguyên tắc heo nguyên t hoàn trả

ắc hoàn trả có kì hạn cả vốn gốc lẫn lãi.

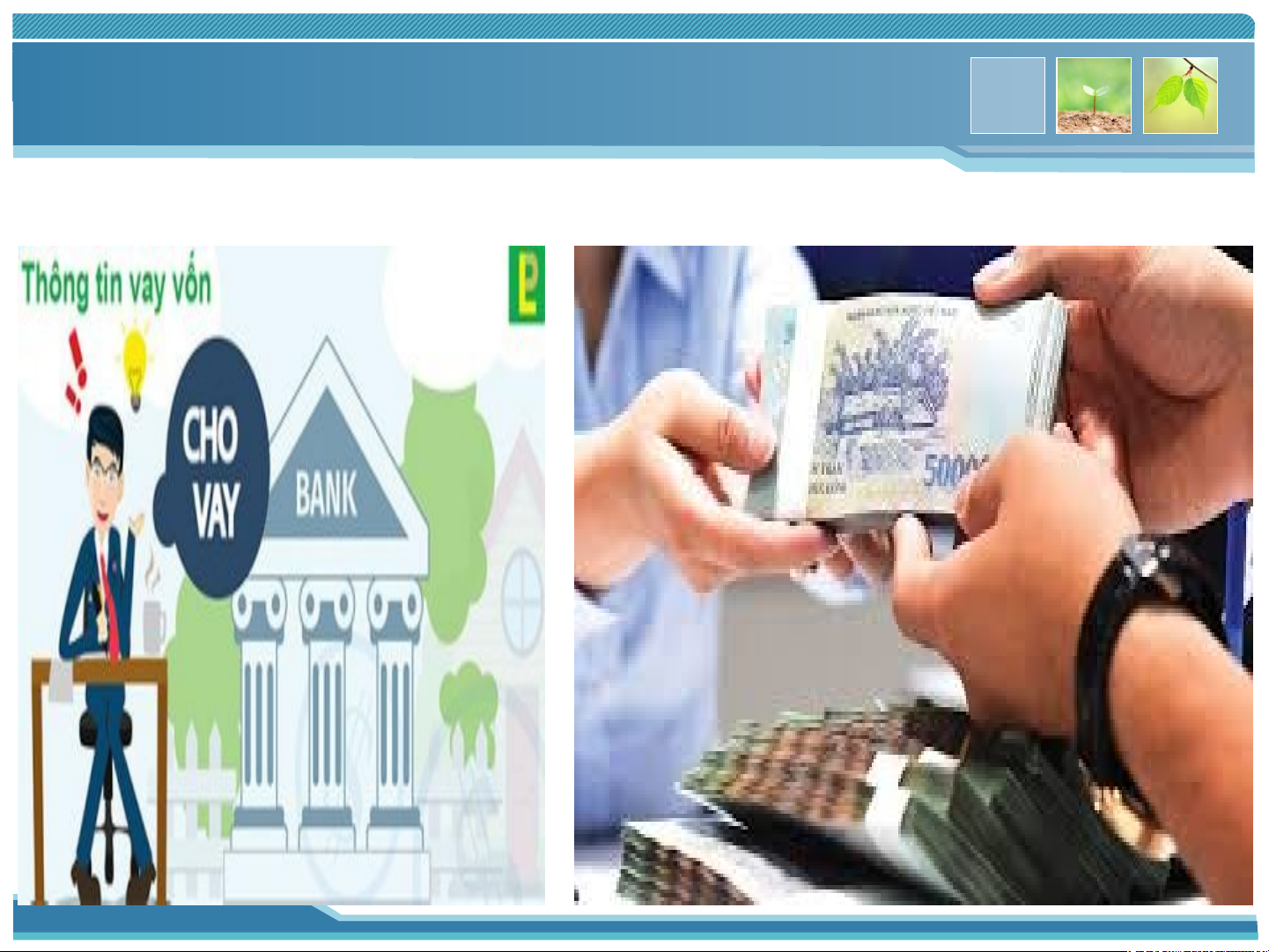

Hình ảnh dưới đây nói về hoạt động gì ? Em hãy chia sẻ hiể iểu biế iết về lợi ích củ của việc gửi i và vay tiề iền ở ngân hàng

LỢI ÍCH KHI GIAO DỊCH VỚI NGÂN HÀNG

Gửi tiền tại ngân Vay tiền tạ tại ngân hàng hàng

Việc gửi tiền nhàn rỗi vào ngân hà n hàng mang Việc vay tiền lại cho người ho người gửi gửi m một từ các ngân khoản tiền lãi, đồng hàng tuy y thủ thời cung cấp vốn cho ho tục phức tạp người đang cần tiền n nhưng lãi suất trong xã hội để để sản n thấp, uy tí tín xuất, kinh doanh, đầu và an toàn, tư hoặ ư hoặc tiêu dùng,... Em E hãy hãy cho cho b iết iế t những đ iều i k ều i k ện ệ v n à à h ồ ồ sơ sơ để đ đ ể ượ đ c c cấ p cấ t ín t dụng d ?

Điều kiện cấp tín dụng

Người vay đủ tư cách pháp lý: Ngân hàng không hỗ trợ tín

dụng với các tổ chức, cá nhân không đảm bảo tư cách pháp lý:

công ty không hoạt động bình thường, người không có đủ năng

lực hành vi dân sự, người chưa đủ 18 tuổi…

Vốn vay được sử dụng hợp pháp: Ngân hàng không cho vay

để đầu tư, kinh doanh các ngành nghề không được nhà nước

cho phép: buôn lậu, mại dâm, sòng bạc (không có giấy phép kinh doanh),...

Người vay có năng lực tài chính đủ để đảm bảo chi trả tiền

vay đúng hạn cam kết: Điều này để đảm bảo khả năng thanh toán khoản vay.

. Điều kiện cấp tín dụng

- Có phương án sử dụng vốn khả thi và hiệu quả:

Phương án vay vốn và trả nợ thể hiện tầm nhìn và sự

nghiêm túc đầu tư của người vay. Một phương án chi

tiết, chính xác giúp ngân hàng đánh giá khoản vay tốt

hơn và ra quyết định đúng đắn hơn.

- Thực hiện đảm bảo tiền vay theo quy định: Người

vay cần thực hiện đảm bảo khoản vay bằng tài sản

hoặc bảo hiểm có giá trị tối thiểu tương đương với giá

trị khoản vay. Giá trị tài sản càng lớn so với khoản vay

càng thể hiện thiện chí và sự nghiêm túc đối với ngân hàng.

Hồ sơ cấp tín dụng

- Giấy chứng minh nhân thân: Chứng minh thư, hộ

chiếu, thẻ căn cước công dân, sổ hộ khẩu,... còn hiệu lực pháp lý.

- Giấy đăng ký kinh doanh dành cho công ty hoặc hộ kinh doanh cá thể.

- Hồ sơ chứng minh thu nhập: Cá nhân cần có sao kê

lương, hợp đồng lao động, bảo hiểm,... Doanh nghiệp cần

có báo cáo tài chính, sao kê tài khoản doanh nghiệp, hóa

đơn mua bán hàng hóa/ dịch vụ...

- Phương án vay vốn chi tiết

- Giấy tờ chứng minh quyền sở hữu hoặc

tài sản thế chấp đảm bảo: cà vẹt xe ô tô, ô tô, xe cộ, giấy

chứng nhận quyền sử dụng đất và các tài sản gắn liền với

đất (sổ đỏ/ sổ hồng),...

Thảo luận nhóm: các nội dung sau Nội dung 1 Nội dung 2 1. Nội dung 2. Tại sao Ngân hàng quan hệ vay lại quyết định cho mượn ợn giữa anh anh Bình vay tiền n Nhóm 1 , 2 Bình và ngân ân một cách nhanh hàng là gì? chóng? 3.

3. Anh Bình được vay 4. Việc hoà c hoàn t n trả Nhóm 3 , 4

100 triệu trong thời của anh nh Bình có gian bao ao lâu? ? Anh Bình

có được sử dụng số bắt buộc k ộc khôn hông?

tiền trên vĩnh viễn Vì sao? không?

Quan hệ giữa anh A và ngân hàng 1/ Nội ội dun

dung quan hệ vay mượn giữa anh B anh Bình và và ngân hàng là: à: ng n â gân hàng hàn g cho anh

anh Bình vay 100 triệu để

thực hiện dự án trồng rau sạch t u sạch trong 2 năm với l lãi suất ưu đãi u đãi. 2. A 2. Anh Bình l nh là ng à n ư gười có uy tín, có khả năng trả nợ nợ đúng hạn hạn , mục ục đích vay và hiệu ệu quả sử dụng vốn cho dự án án trồng ồng rau sạc ạch là tốt ốt, anh Bình nh có thể trả nợ nợ được ợc khi đến hạn.

Đặc điểm Tín dụng

Người cho vay chỉ cấp tín dụng khi có Đặc điểm Dựa trên

lòng tin vào việc người vay sử dụng của tín dụng sự tin

vốn vay đúng mục đích, hiệu quả và có tưởng:

khả năng hoàn trả nợ đúng hạn

Thảo luận nhóm: các nội dung sau Nội dung 1 Nội dung 2 1. Nội dung 2. Tại sao Ngân hàng quan hệ vay lại quyết định cho mượn ợn giữa anh anh Bình vay tiền n Nhóm 1 , 2 Bình và ngân ân một cách nhanh hàng là gì? chóng? 3.

3. Anh Bình được vay 4. Việc hoà c hoàn t n trả Nhóm 3 , 4

100 triệu trong thời của anh Bình đối gian bao ao lâu? ? Anh Bình

có được sử dụng số có bắt buộc

tiền trên vĩnh viễn không hông? Vì sao? không?

- Anh Bình được ngân hàng cho vay trong thời gian 2 năm.

- Anh Bình chỉ được sở hữu số tiền 100 triệu đồng

tạm thời trong kì hạn theo quy định của Ngân hàng.

Đặc điểm Tín dụng Việc c cho vay chỉ l ỉ là nhường g Đặc điểm Có tính quyề yền s sử dụ dụng tạm thời mộ i một của tín dụng tạm

lượng vốn trong một thời hạn thời nhất định

Thảo luận nhóm: các nội dung sau Nội dung 1 Nội dung 2 1. Nội dung 2. Tại sao Ngân hàng quan hệ vay lại quyết định cho mượn ợn giữa anh anh Bình vay tiền n Nhóm 1 , 2 Bình và ngân ân một cách nhanh hàng là gì? chóng? 3.

3. Anh Bình được vay 4. Việc hoà c hoàn t n trả Nhóm 3 , 4

100 triệu trong thời của anh Bình đối gian bao ao lâu? ? Anh Bình

có được sử dụng số có bắt buộc

tiền trên vĩnh viễn không hông? Vì sao? không? Cam kết của anh A

Việc hoàn trả này là bắt buộc

Nếu không ngân hàng sẽ không thu hồi

được tiền cho vay và bị thua lỗ.

Đặc điểm Tín dụng Đến th

thời hạn, người vay có Đặc điểm Có tính nghĩa vụ và trá trách nhiệm phải ải của tín dụng hoàn trả cả

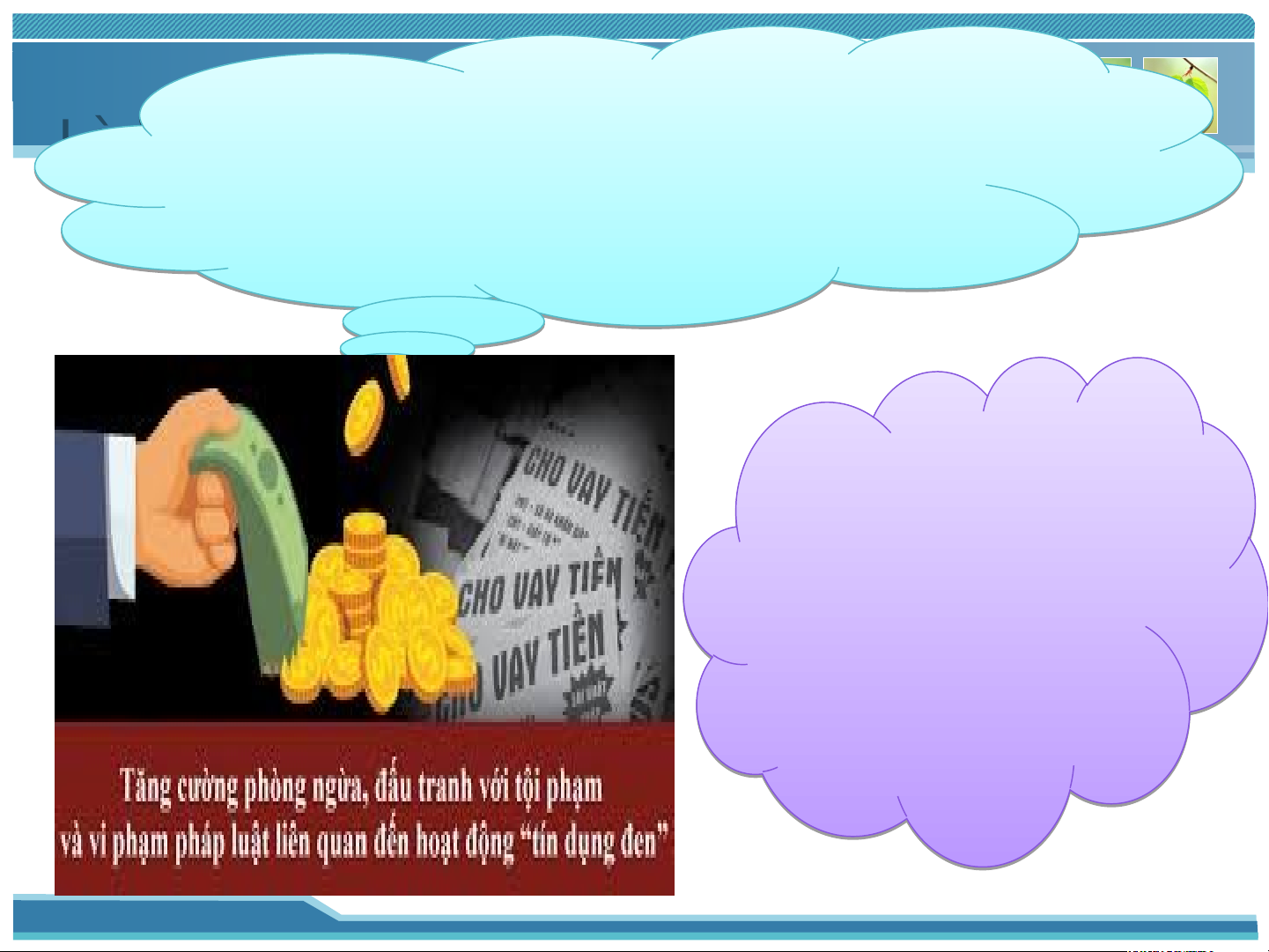

hoàn trả cả gốc lẫn lãi vô gốc lẫn lãi: điều ều kiện. Em E hãy y tính giúp anh Bì B nh số số tiền ph p ải trả tr cả gố g c lẫn lãi sau 2 2 năm. Biết t rằ r ng số s tiền lãi ph p ải trả tr tr t on o g g 1 1 năm là 6% TÍN DỤNG ĐEN

Tín dụng đen là một hình thức tín dụng cho vay nặng

lãi, đây là loại hình phi chính thức không được pháp

luật công nhận, không thông qua các đơn vị, tổ chức

được nhà nước cho phép hoạt động tín dụng.

Anh H vay tín dụng đen 50 triệu trong 2 tháng. Lãi suất 5.000 đ/ 1 triệu/ngày.

Em hãy tính sô tiền anh H phải trả cả gốc lẫn lãi trong 2 tháng

Qua đây em rút ra bài điều gì? Hậu quả

- Vay tín dụng đen sẽ tạo ra những khoản nợ lớn hơn

rất nhiều lần so với số tiền vay ban đầu. Điều này sẽ

khiến cho người vay không có đủ khả năng chi trả, mất

khả năng chi trả khi số nợ quá lớn. Lúc này, người vay

tiền tín dụng đen sẽ bị uy hiếp khủng bố đe dọa tung

hình ảnh nhằm sức phạm danh dự, nhân phẩm, đánh

đập,…Làm ảnh hưởng đến cuộc sống và cả tính mạng

của bản thân và những người thân xung quanh.

- Đối với các các doanh nghiệp khi vay tiền tín dụng

đen sẽ có nguy cơ bị phá sản, lỗ vốn do số nợ tăng

nhanh, lãi suất cao không đủ khả năng chi trả. Tín dụng

đen có thể gây nên nhiều bất ổn cho kinh tế, trật tự của

xã hội mà nhà nước đang cố gắng bảo vệ. Là họ h c s inh , mỗi mỗ chúng h ta nên n làm gì g với i tín í dụng dụn đen? HÃY NÓI KHÔ KH NG N VỚI TÍN DỤNG TÍN DỤN ĐEN •Tại sao nói: Gửi tiền ngân hàng vừa ích nước vừa lợi nhà Câu âu 1 A. Khi vay tín dụng

B. Người vay phải trả một Nhận định không nhất thiết phải khoản lãi theo quy đị o quy đị nh. trả rả lãi. nào sau đây đúng khi bàn về tín dụng? D. Nợ tín dụng là một

C. Người vay tín dụng khoản nợ xấu. có thể vay không giới hạn số tiền.

Câu 2. Ý nào dưới đây thể hiện bản chất của quan hệ tín dụng?

A. Là quan hệ vay mượn có lãi hoặc không có lãi. B. N B hường quyề . N n hường quyề s ở hữu một lượng t ư iền ề c ho người khác. C. C Qua Q n hệ kinh tế giữa ữ người cho vay và à người vay trong một thời g ian nhấ n nh t định có nh c h oàn t oà rả cả vốn l ả ẫn l ẫ ãi ã .

D. Cho người khác sử dụng một lượng tiền nhàn rỗi để được hưởng tiền lãi.

Câu 3: Theo quy định của pháp luât những tổ chức nào

sau đây được phép cấp tín dụng? A.Kho bạc B. Chi cục thuế

C. Các ngân hàng thương mại D. Tiệm cầm đổ

Câu 4: Một trong những đặc điểm của tín dụng là

A.tính vĩnh viễn. B. tính bắt buộc.

C. tính phổ biến. D. dựa trên sự tin tưởng.

Câu 5: Tín dụng là khái niệm thể hiện quan hệ kinh tế

giữa chủ thể sở hữu (người cho vay) và chủ thể sử dụng

nguồn vốn nhàn rỗi (người vay), theo nguyên tắc hoàn trả có kỳ hạn

A. nguyên phần gốc ban đầu.

B. nguyên phần lãi phải trả.

C. đủ số vốn ban đầu.

D. cả vốn gốc và lãi.

Câu 6: Một trong những đặc điểm của tín dụng là có tính

A. một phía. B. tạm thời. C. cưỡng chế. D. bắt buộc.

Câu 7: Thực hiện đúng đắn hoạt động tín dụng sẽ góp phần

A.gia tăng tỷ lệ lạm phát.

B. gây bất ổn cho xã hội.

C. cải thiện cuộc sống dân cư.

D. gia tăng tỷ lệ nợ xấu.

Câu 8: Một trong những đặc điểm của tín dụng là

A. triệt tiêu khả năng làm ăn của nhau.

B. dựa trên sự tin tưởng lẫn nhau.

C. ép buộc và cưỡng chế lẫn nhau.

D. ép buộc nhau khi gặp khó khăn. Thank You! www.themegallery.com

Document Outline

- PowerPoint Presentation

- Học sinh nghe bài hát em đi làm tín dụng

- Slide 3

- NỘI DUNG BÀI HỌC

- Slide 5

- Slide 6

- Slide 7

- Khái niệm: Tín dụng

- Hình ảnh dưới đây nói về hoạt động gì ?

- LỢI ÍCH KHI GIAO DỊCH VỚI NGÂN HÀNG

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Thảo luận nhóm: các nội dung sau

- Quan hệ giữa anh A và ngân hàng

- Đặc điểm Tín dụng

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Cam kết của anh A

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Thank You!

Tài liệu liên quan:

-

Giáo án điện tử Giáo dục Kinh tế và Pháp luật 10 Bài 1 Chân trời sáng tạo: Nền kinh tế và các hoạt động kinh tế

0.9 K 461 -

Giáo án điện tử Giáo dục Kinh tế và Pháp luật 10 Bài 3 Chân trời sáng tạo: Thị trường và chức năng của thị trường

438 219 -

Giáo án điện tử Giáo dục Kinh tế và Pháp luật 10 Bài 7 Chân trời sáng tạo: Thuế và thực hiện pháp luật về thuế

393 197 -

Giáo án điện tử Giáo dục Kinh tế và Pháp luật 10 Bài 16 Kết nối tri thức: Quyền con người, quyền và nghĩa vụ cơ bản của công dân trong Hiến pháp

491 246 -

Giáo án điện tử Giáo dục Kinh tế và Pháp luật 10 Bài 1 Kết nối tri thức: Các hoạt động kinh tế cơ bản trong đời sống xã hội

422 211