Giáo Trình KTCP Chương 1: Tổng Quan Về Kế Toán Chi Phí Sản Xuất

Giáo Trình KTCP Chương 1: Tổng Quan Về Kế Toán Chi Phí Sản Xuất

Môn: Quản trị tài chính doanh nghiệp 356 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1:TỔNG QUAN VỀ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ GIÁ THÀNH MỤC TIÊU CHƯƠNG

Sau khi học xong chương này, sinh viên có thể:

- Hiểu bản chất, mục tiêu của kế toán chi phí.

- Hiểu được mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm.

- Hiểu được khái quát hệ thống các mô hình sử dụng trong kế toán chi phí sản xuất

và tính giá thành sản phẩm.

- Phân biệt được các loại chi phí sản xuất và giá thành.

- Hiểu được những đặc điểm hoạt động sản xuất của doanh nghiệp, từ đó giải thích

quy trình vận động chi phí trong các doanh nghiệp sản xuất.

1.1. KHÁI NIỆM VÀ NHIỆM VỤ 1.1.1. Khái niệm

1.1.1.1.Khái niệm chi phí

Trong quá trình kinh doanh lợi nhuận luôn là mục đích của doanh nghiệp. Lợi

nhuận luôn bị chi phối bởi nhiều yếu tố như doanh thu, chi phí phát sinh, chất lượng

sản phẩm, lợi thế cạnh tranh … Để tăng lợi nhuận cần tăng doanh thu thì phải tăng sản

lượng tiêu thụ hoặc giá bán, ngoài ra còn rất nhiều yếu tố khách quan tác động nên

không dễ thực hiện được. Bên cạnh đó, giảm chi phí là yếu tố chủ quan của doanh

nghiệp trong sự nỗ lực kiểm soát chi phí không bị tác động khách quan.

Đối với mọi hoạt động của doanh nghiệp, lợi nhuận cao hay thấp đều chịu ảnh

hưởng trực tiếp của chi phí. Do đó, vấn đề đặt ra là ghi nhận chính xác, đầy đủ, hoạch

định và kiểm soát tốt các khoản chi phí. Có nhiều định nghĩa về chi phí. Ở các góc độ

khác nhau chi phí lại được định nghĩa theo những cách khác nhau.

Chi phí là tổng hao phí về lao động sống, lao động vật hóa và các chi phí cần thiết

khác mà doanh nghiệp chi ra trong quá trình hoạt động kinh doanh được biểu hiện

bằng tiền và tính cho một thời kỳ nhất định.

Mặc dù có những quan điểm, hình thức khác nhau về nhận thức chi phí nhưng

phải thừa nhận rằng bản chất chi phí là thước đo bằng tiền các hao phí về các nguồn

lực về tài nguyên, vật chất, lao động và phải phát sinh gắn liền với mục đích sản xuất kinh doanh.

Hay nói cách khác, chi phí là những khoản tiêu hao các nguồn lực trong hoạt động

kinh doanh của doanh nghiệp nhằm đạt mục tiêu xác định.

Nguồn lực sử dụng trong các doanh nghiệp thuộc các lĩnh vực sản xuất, thương

mại, dịch vụ thường gồm: Tài sản ngắn hạn, dài hạn, yếu tố con người, trí tuệ ….

Như vậy có thể hiểu bản chất của chi phí là được hiểu một cách trừu tượng là biểu

hiện bằng tiền của những hao phí lao động sống và lao động vật hoá phát sinh trong quá

trình hoạt động sản xuất kinh doanh được tính trong một thời kì nhất định.

1.1.1.2. Khái niệm giá thành

Quá trình sản xuất làm phát sinh chi phí sản xuất. Kết quả sản xuất thu được sản

phẩm hoàn thành đáp ứng nhu cầu tiêu dùng của xã hội, gọi là thành phẩm. Cần phải

tính giá thành thành phẩm, tức là tính chi phí sản xuất đã bỏ ra để sản xuất ra sản phẩm hoàn thành.

Giá thành thể hiện mối quan hệ tương quan giữa chi phí với kết quả đạt được

trong từng giai đoạn hoạt động nhất định.

Giá thành sản phẩm là chi phí sản xuất tính cho một khối lượng sản phẩm hoặc

công việc do đơn vị đã sản xuất hoàn thành.

Giá thành sản phẩm là chỉ tiêu kinh tế tổng hợp phản ánh chất lượng hoạt động

sản xuất, phản ánh kết quả sử dụng các loại tài sản, vật tư, tiền vốn trong quá trình

sản xuất, cũng như các giải pháp kinh tế kỹ thuật mà đơn vị đã thực hiện nhằm đạt

mục đích sản xuất ra khối lượng sản phẩm nhiều nhất với những chi phí sản xuất thấp

nhất. Giá thành sản phẩm còn là căn cứ xác định, tính toán hiệu quả kinh tế các hoạt

động sản xuất trong đơn vị. .

1.1.2. Nhiệm vụ

Để tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm, đáp ứng được

yêu cầu quản lý chi phí sản xuất và giá thành sản phẩm ở doanh nghiệp, kế toán chi

phí sản xuất và tính giá thành sản phẩm cần phải thực hiện tốt các nhiệm vụ sau:

- Xác định đối tượng kế toán tập hợp chi phí sản xuất và đối tượng tính giá thành

phù hợp với đặc thù của doanh nghiệp và yêu cầu quản lý, từ đó tổ chức mã hoá, phân

loại các đối tượng cho phép nhận diện, tìm kiếm một cách nhanh chóng, không nhầm

lẫn các đối tượng trong quá trình xử lý thông tin tự động.

- Tổ chức vận dụng các tài khoản kế toán phù hợp với phương pháp kế toán hàng

tồn kho mà doanh nghiệp lựa chọn. Tùy theo yêu cầu quản lý để xây dựng hệ thống

danh mục tài khoản, kế toán chi tiết cho từng đối tượng để kế toán chi phí sản xuất và

tính giá thành sản phẩm.

- Tổ chức tập hợp, kết chuyển, hoặc phân bổ chi phí sản xuất theo đúng từng trình tự đã xác định.

- Tổ chức xác định các báo cáo cần thiết về chi phí sản xuất và giá thành sản phẩm

để chương trình tự động xử lý, kế toán chỉ việc xem, in và phân tích chi phí sản xuất

và giá thành sản phẩm. Ngoài ra, có thể xây dựng hệ thống sổ, báo cáo có tính tự động

và xây dựng các chỉ tiêu phân tích cơ bản để thuận tiện cho việc bổ sung và phân tích.

- Tổ chức kiểm kê, xử lý, cập nhật số lượng sản phẩm dở dang cuối tháng, số

lượng sản phẩm hoàn thành, sản phẩm dở dang đầu tháng,… Xây dựng phương pháp

đánh giá sản phẩm dở dang khoa học, hợp lý để xác định giá thành và hạch toán giá

thành sản phẩm hoàn thành sản xuất trong kỳ một cách đầy đủ và chính xác.

1.2. PHÂN LOẠI CHI PHÍ SẢN XUẤT

Một trong những yếu tố để đánh giá hiệu quả hoạt động sản xuất kinh của doanh

nghiệp là chi phí. Doanh nghiệp muốn đề ra các quyết định đúng đắn thì phải hoạch

định và kiểm soát tốt được các khoản chi phí, muốn đạt được mục tiêu trên đòi hỏi

phải nhận diện, phân loại chi phí theo nhiều cách khác nhau để phù hợp với từng yêu cầu quản lý chi phí. 1.1.1

1.2.1. Phân loại chi phí sản xuất theo yếu tố (Nội dung kinh tế của chi phí)

Căn cứ vào tính chất, nội dung kinh tế của chi phí để sắp xếp những chi phí có

cùng nội dung, cùng tính chất vào trong một yếu tố chi phí sản xuất, không phân biệt

chi phí đó phát sinh ở đâu, cho hoạt động sản xuất nào.

Theo cách phân loại này căn cứ vào nội dung và tính chất ban đầu của chi phí để

chia chi phí thành các yếu tố sau:

- Chi phí nguyên vật liệu, dụng cụ: Bao gồm toàn bộ giá trị các loại nguyên liệu,

vật liệu chính, vật liệu phụ, phụ tùng thay thế, công cụ dụng cụ, … mà doanh nghiệp sử

dụng cho hoạt động sản xuất kinh doanh của doanh nghiệp.

- Chi phí nhân công: Là toàn bộ tiền lương, tiền công phải trả, các khoản trích bảo

biểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn, tiền ăn giữa

ca của công nhân viên trong doanh nghiệp.

- Chi phí khấu hao tài sản cố định: Là toàn bộ số tiền trích khấu hao tài sản cố

định sử dụng cho hoạt động sản xuất kinh doanh của doanh nghiệp.

- Chi phí dịch vụ mua ngoài: Là toàn bộ số tiền doanh nghiệp chi trả về các dịch

vụ mua từ bên ngoài: tiền điện, tiền nước, điện thoại, thuê tài sản… phục vụ cho hoạt

động sản xuất kinh doanh của doanh nghiệp.

- Chi phí khác bằng tiền: Là toàn bộ các chi phí khác đã chi bằng tiền chưa phản

ánh vào các yếu tố trên mà doanh nghiệp đã chi ra để phục vụ cho hoạt động sản xuất kinh doanh trong kỳ.

Cách phân loại này có tác dụng rất lớn trong quản lý chi phí, nó cho biết tỷ trọng,

kết cấu từng yếu tố chi phí sản xuất trong tổng chi phí để đánh giá tình hình thực hiện

dự toán chi phí sản xuất; cung cấp số liệu để lập báo cáo chi phí sản xuất theo yếu tố

ở bảng thuyết minh báo cáo tài chính; cung cấp tài liệu tham khảo để lập dự toán chi

phí sản xuất, lập kế hoạch cung ứng vật tư, kế hoạch quỹ lương, tính toán nhu cầu vốn lưu động cho kỳ sau,. .

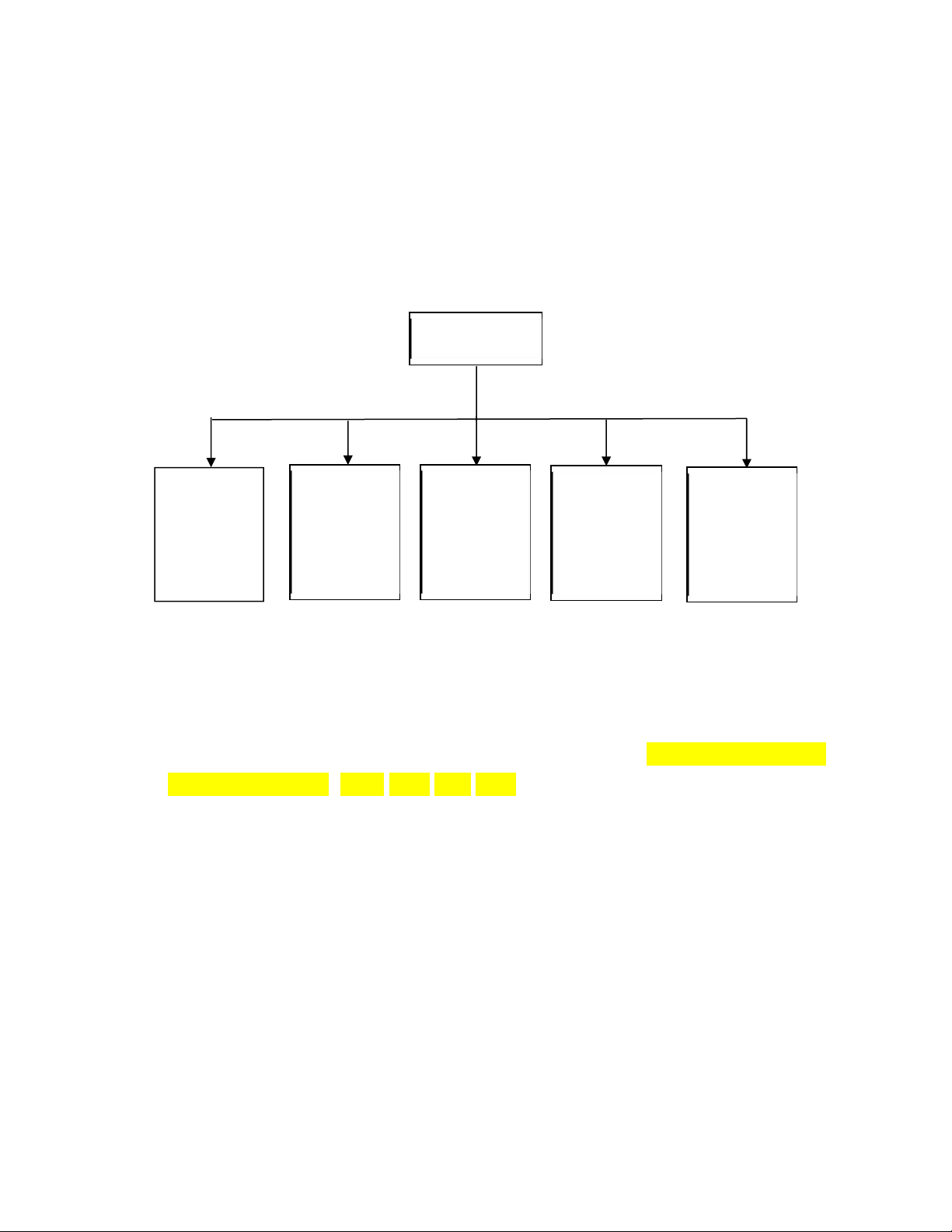

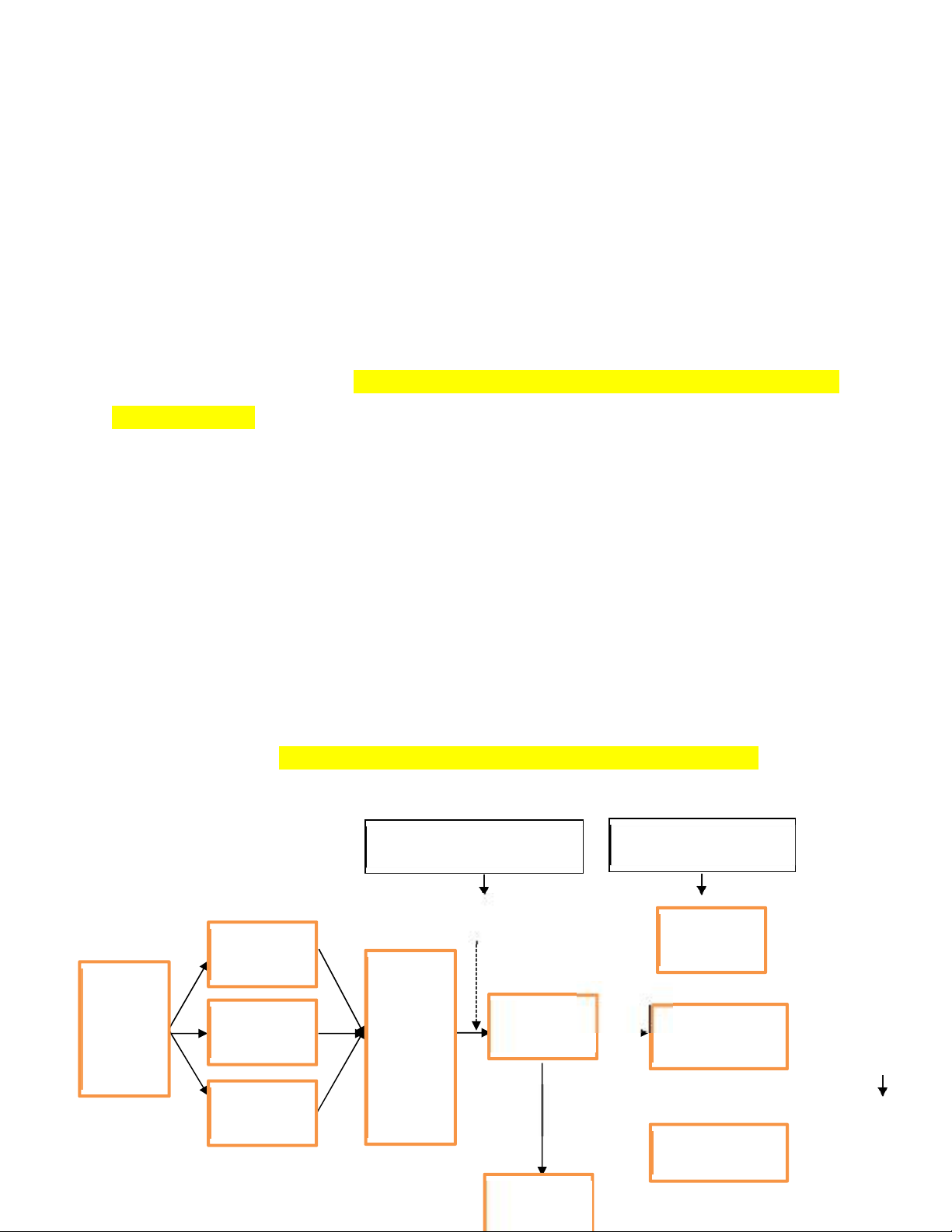

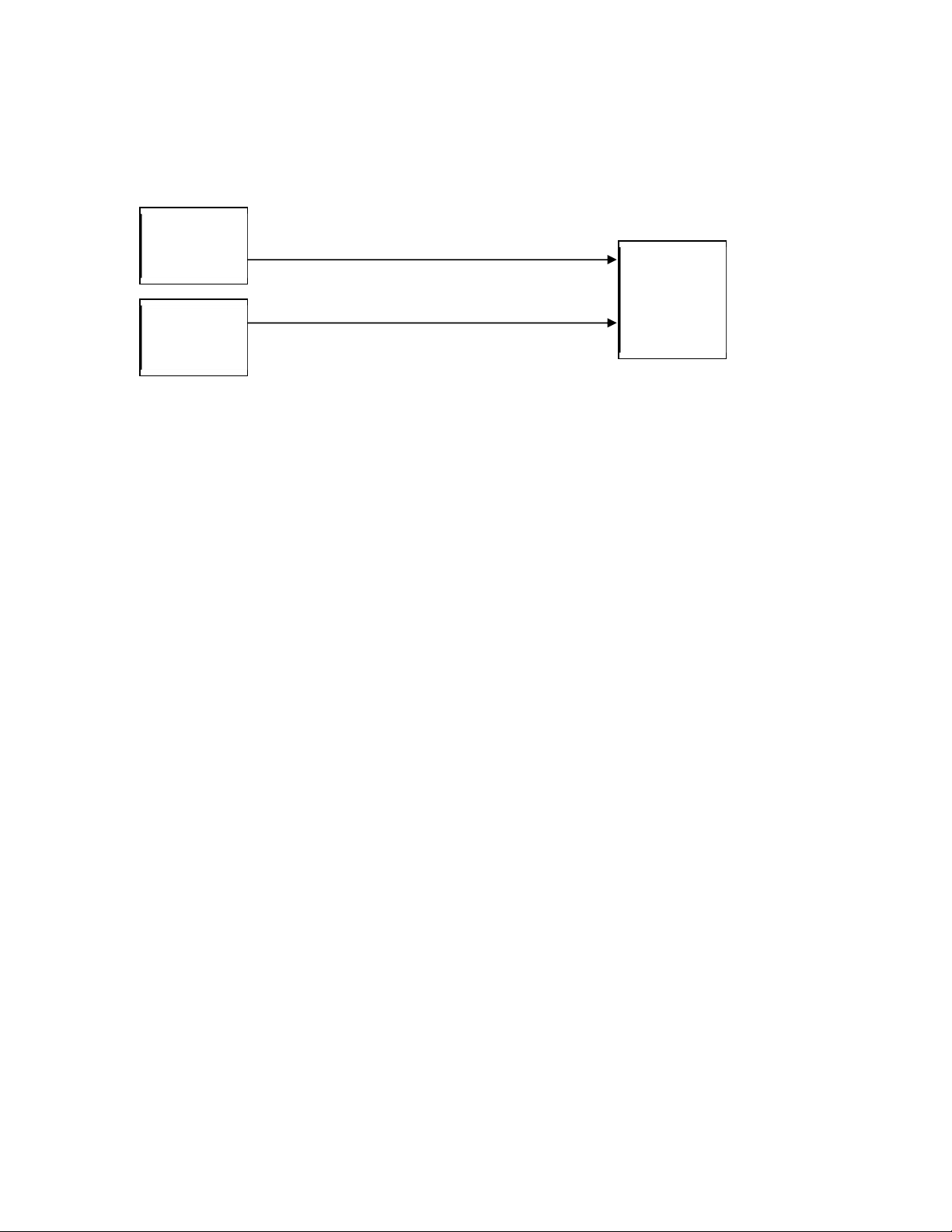

Sơ đồ 1.1: Phân loại chi phí sản xuất theo yếu tố Chi phí Chi phí Chi phí Chi phí Chi phí Chi phí nguyên nhân khấu hao dịch vụ khác vật liệu công tài sản cố mua bằng tiền định ngoài

Công dụng của phân loại chi phí sản xuất theo yếu tố nhằm cung cấp thông tin để

lập báo cáo chi phí theo yếu tố của báo cáo tài chính và các dự toán có nhu cầu vốn ngắn hạn. 2.1.1

1.2.2. Phân loại chi phí sản xuất theo khoản mục (Công dụng kinh tế và

địa điểm phát sinh)- Chức năng hoạt động

Đây là cách phân loại cơ bản nhằm cung cấp thông tin cho nhà quản trị để đáp

ứng những yêu cầu quản lý sau:

- Kiểm soát tình hình thực hiện chi phí theo định mức.

- Tính giá thành sản phẩm.

- Xây dựng định mức chi phí và xác định giá thành định mức.

Theo cách phân loại này chi phí gồm 2 loại là: chi phí sản xuất và chi phí ngoài sản xuất.

1.2.2.1. Chi phí sản xuất: Là toàn bộ chi phí phát sinh có liên quan đến việc chế

tạo ra sản phẩm trong một thời kỳ nhất định. Chi phí sản xuất bao gồm chi phí nguyên

vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung.

Đối với doanh nghiệp sản xuất:

Chi phí sản xuất được chia thành ba khoản mục chi phí là: Chi phí nguyên vật liệu

trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung:

- Chi phí nguyên vật liệu trực tiếp: Là toàn bộ chi phí nguyên vật liệu chính, vật

liệu phụ, nhiên liệu, thiết bị xây dựng cơ bản… sử dụng trực tiếp để sản xuất sản phẩm,

dịch vụ. Ví dụ như bông để sản xuất ra sợi; vải để tạo ra các sản phẩm may mặc, hay

gỗ trong sản xuất sản phẩm đồ gỗ như tủ, giường… Chi phí nguyên vật liệu trực tiếp

thường được định mức theo từng loại sản phẩm, dịch vụ và được tập hợp trực tiếp cho từng sản phẩm đó.

- Chi phí nhân công trực tiếp: Là toàn bộ các chi phí bao gồm tiền lương, phụ cấp

lương và các khoản trích theo lương của công nhân trực tiếp sản xuất sản phẩm, dịch

vụ. Chi phí nhân công trực tiếp được dựa trên định mức hao phí lao động cho từng

loại sản phẩm, dịch vụ, do vậy chi phí này dễ nhận diện, định lượng chính xác, kịp thời

khi phát sinh và cũng được hạch toán trực tiếp cho từng sản phẩm, dịch vụ đó

- Chi phí sản xuất chung: Là những chi phí quản lý và phục vụ sản xuất phát sinh

gắn liền với phân xưởng, đội sản xuất của doanh nghiệp, chi phí sản xuất chung không

bao gồm chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp mà thường

gồm: những chi phí lao động gián tiếp (lương và các khoản trích theo lương của nhân

viên quản lý phân xưởng); chi phí nguyên vật liệu gián tiếp; chi phí công cụ dụng cụ

trong phân xưởng; chi phí khấu hao máy móc thiết bị, tài sản cố định; chi phí dịch vụ

thuê ngoài phục vụ sản xuất tại phân xưởng sản xuất… Chi phí sản xuất chung không

thể nhận diện cụ thể và tách biệt cho từng sản phẩm trong trường hợp doanh nghiệp

sản xuất nhiều loại sản phẩm nên khi tính toán phải phân bổ theo những tiêu thức phù hợp.

Ngoài cách phân loại như trên, trong hoạt động sản xuất, dưới góc độ của kế toán

quản trị thì chi phí sản xuất còn phân theo mối quan hệ với quá trình sản xuất, theo

cách phân loại này thì chi phí sản xuất gồm chi phí cơ bản và chi phí chuyển đổi.

- Chi phí cơ bản (ban đầu): là chi phí kết hợp giữa chi phí nguyên vật liệu trực

tiếp và chi phí nhân công trực tiếp. Chi phí cơ bản thể hiện chi phí chủ yếu cần thiết

khi bắt đầu sản xuất sản phẩm, nó là cơ sở để tính toán chi phí với giá bán cho những

đơn đặt hàng ngoài kế hoạch, khi lượng tiêu thụ kế hoạch đã vượt qua điểm hoà vốn.

- Chi phí chuyển đổi (chế biến): là chi phí kết hợp giữa chi phí nhân công trực tiếp

và chi phí sản xuất chung. Chi phí chuyển đổi phản ánh mức chi phí cần thiết để chuyển

nguyên vật liệu thành sản phẩm, là cơ sở để tính toán lượng chi phí cần thiết để chế

biến một lượng nguyên vật liệu sẵn có thành thành phẩm.

Đối với doanh nghiệp xây lắp:

Ngoài ba khoản mục chi phí là chi phí nguyên vật liệu trực tiếp, chi phí nhân công

trực tiếp, chi phí sản xuất chung, còn có thêm chi phí sử dụng máy thi công. Tuy nhiên

các khoản mục chi phí của doanh nghiệp xây lắp có nội dung khác.

- Chi phí nguyên vật liệu trực tiếp: Bao gồm các khoản chi phí nguyên vật liệu

chính như gạch, cát, xi măng, cát, đá, sỏi. .; vật liệu phụ như đinh, dây buộc, đinh, ốc

vít. ; nhiên liệu như than, củi, dầu. .; vật kết cấu như bê tông đúc sẵn, vì kèo lắp sẵn. .;

giá trị thiết bị đi kèm với vật kiến trúc như thiết bị vệ sinh, thiết bị thông gió, chiếu sáng, truyền dẫn. .

- Chi phí nhân công trực tiếp: bao gồm các khoản tiền lương của công nhân trực

tiếp tham gia xây dựng công trình trên công trường, công nhân lắp đặt thiết bị; tiền

công của công nhân làm các công việc như tưới nước cho bê tông, rửa cát, sỏi, công

cạo rỉ sắt thép để thi công, đóng ghép cốt pha, khuôn đà giáo, vận chuyển vật liệu và

khuân vác máy móc từ nơi để ở công trình đến chỗ xây dựng. . Phụ cấp làm đêm, làm

thêm giờ, các khoản phụ cấp có tính chất như lương như phụ cấp trách nhiệm, phụ

cấp môi trường làm việc. . Các khoản lương phụ. Các khoản bảo hiểm xã hội, bảo hiểm

y tế, kinh phí công đoàn, bảo hiểm thất nghiệp của công nhân trực tiếp xây lắp và

lương của công nhân vận chuyển ngoài công trường, lương nhân viên thu mua, bảo

quản vật liệu trước khi đến kho công trường không nằm trong mục này.

- Chi phí sử dụng máy thi công: Là các khoản chi phí về tiền lương, phụ cấp, chi

phí nguyên vật liệu, công cụ, khấu hao máy móc thiết bị, chi phí dịch vụ mua ngoài, chi

phí bằng tiền khác phục vụ cho bộ phận máy thi công. Các khoản bảo hiểm xã hội, bảo

hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp của công nhân sử dụng và phục

vụ máy thi công không nằm trong mục này.

- Chi phí sản xuất chung: Gồm các khoản chi phí như: Tiền lương chính, lương

phụ, phụ cấp lương phải trả cho nhân viên quản lý đội xây dựng, tiền ăn giữa ca của

nhân viên quản lý đội, của công nhân xây lắp; Các khoản bảo hiểm xã hội, bảo hiểm y

tế, kinh phí công đoàn, bảo hiểm thất nghiệp của công nhân trực tiếp xây lắp, công

nhân sử dụng máy thi công, nhân viên quản lý tổ đội thi công; Chi phí nguyên vật liệu,

dụng cụ dùng để sửa chữa, bảo dưỡng tài sản cố định phục vụ thuộc đội xây dựng và

quản lý, chi phí làm lán trại tạm thời; Chi phí dịch vụ mua ngoài và chi phí bằng tiền

khác phục vụ đội xây dựng.

1.2.2.2. Chi phí ngoài sản xuất: Là những loại chi phí phát sinh ngoài quá trình

sản xuất, không làm tăng giá trị sản phẩm mà liên quan đến việc quản lý chung hoạt

động của toàn doanh nghiệp và tiêu thụ sản phẩm, hàng hóa, dịch vụ. Chi phí ngoài

sản xuất bao gồm chi phí bán hàng, chi phí quản lý doanh nghiệp và chi phí khác.

* Chi phí bán hàng: bao gồm toàn bộ những chi phí cần thiết để phục vụ và đẩy

mạnh quá trình tiêu thụ sản phẩm, hàng hóa. Chi phí bán hàng thường bao gồm:

- Chi phí lương và các khoản trích theo lương cho nhân viên bán hàng.

- Chi phí vật liệu, dụng cụ phục vụ bán hàng.

- Chi phí khấu hao tài sản cố định phục vụ bán hàng.

- Chi phí bảo hành sản phẩm.

- Chi phí dịch vụ mua ngoài phục vụ cho bán hàng như chi phí điện, nước, điện

thoại, chi phí quảng cáo, hoa hồng bán hàng, …

- Các chi phí bằng tiền khác như chi phí đóng gói sản phẩm tiêu thụ, chi phí vận

chuyển hàng đi bán, chi phí tham gia hội chợ, …

Chi phí bán hàng cũng là khoản mục chi phí bao gồm nhiều yếu tố chi phí nên

việc hạch toán tương đối phức tạp.

* Chi phí quản lý doanh nghiệp: bao gồm các chi phí liên quan đến việc tổ chức

hành chính và quản lý hoạt đông sản xuất kinh doanh trong phạm vi toàn doanh

nghiệp. Chi phí quản lý doanh nghiệp bao gồm:

- Chi phí vật liệu, dụng cụ dùng trong quản lý tại văn phòng doanh nghiệp.

- Chi phí về lương trả cho cán bộ quản lý và nhân viên văn phòng, các khoản

mang tính chất lương, và các khoản trích theo lương.

- Chi phí khấu hao tài sản cố định phục vụ quản lý doanh nghiệp.

- Chi phí dịch vụ mua ngoài (như điện, nước, điện thoại …).

- Chi phí bằng tiền khác như chi phí văn phòng phẩm, tiếp tân, đào tạo nhân viên, …

Chi phí quản lý doanh nghiệp cũng là một khoản mục chi phí bao gồm nhiều yếu

tố chi phí và là loại chi phí liên quan chặt chẽ đến quy mô, trình độ tổ chức quản trị doanh nghiệp.

* Chi phí hoạt động tài chính: là những chi phí liên quan đến hoạt động đầu tư

vốn ra bên ngoài doanh nghiệp như chi phí hoặc các khoản lỗ liên quan đến các hoạt

động đầu tư tài chính, chi phí cho vay hoặc đi vay vốn, chi phí tham gia hoạt động liên

doanh, chiết khấu thanh toán cho khách hàng được hưởng, lỗ chênh lệch tỷ giá …

* Chi phí khác: Là những chi phí (hoặc các khoản lỗ) do các sự kiện hay các nghiệp

vụ riêng biệt với hoạt động thông thường của doanh nghiệp gây ra như tiền bị phạt

do vi phạm pháp luật, chi phí thanh lý tài sản cố định,…

* Chi phí thuế thu nhập doanh nghiệp: Là tổng chi phí thuế thu nhập hiện hành và

chi phí thuế thu nhập hoãn lại khi xác định lợi nhuận hoặc lỗ của một kỳ.

Cách phân loại chi phí theo chức năng hoạt động nhằm xác định rõ vai trò, chức

năng hoạt động của chi phí trong quá trình hoạt động sản xuất kinh doanh tại các

doanh nghiệp và cung cấp thông tin có hệ thống cho việc lập các báo cáo tài chính.

Ngoài ra cách phân loại này còn cung cấp thông tin để kiểm soát việc thực hiện chi phí

theo định mức và cung cấp số liệu để tính giá thành sản phẩm.

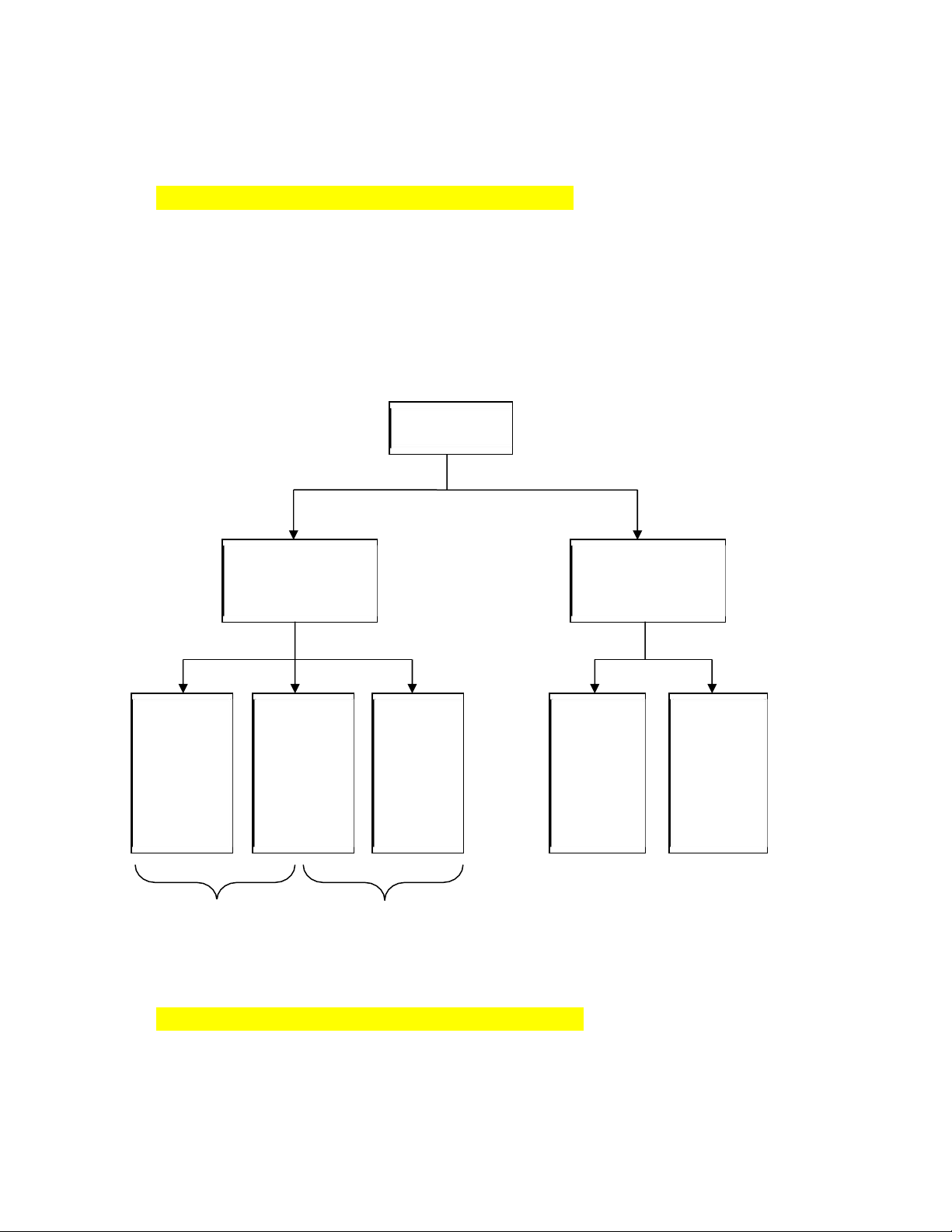

Sơ đồ 1.2: Phân loại chi phí theo chức năng hoạt động Chi phí Chi phí Chi phí ngoài sản xuất sản xuất Chi phí Chi phí Chi phí Chi phí Chi phí nguyên nhân sản xuất bán quản lý vật liệu công trực chung hàng doanh trực tiếp tiếp nghiệp Chi phí Chi phí ban đầu chuyển đổi

Công dụng của phân loại theo chức năng hoạt động nhằm cung cấp thông tin để :

- Nhà quản lý thấy được vai trò, vị trí chi phí trong hoạt động sản xuất kinh

doanh của doanh nghiệp.

- Đánh giá được chi phí trong hoạt động sản xuất kinh doanh.

- Tính giá thành sản phẩm thực hiện.

- Xác định giá thành định mức, định mức chi phí.

- Kiểm soát tốt chi phí để chi phí thực hiện theo định mức.

- Lập dự toán theo khoản mục chi phí. Ví dụ 1.1

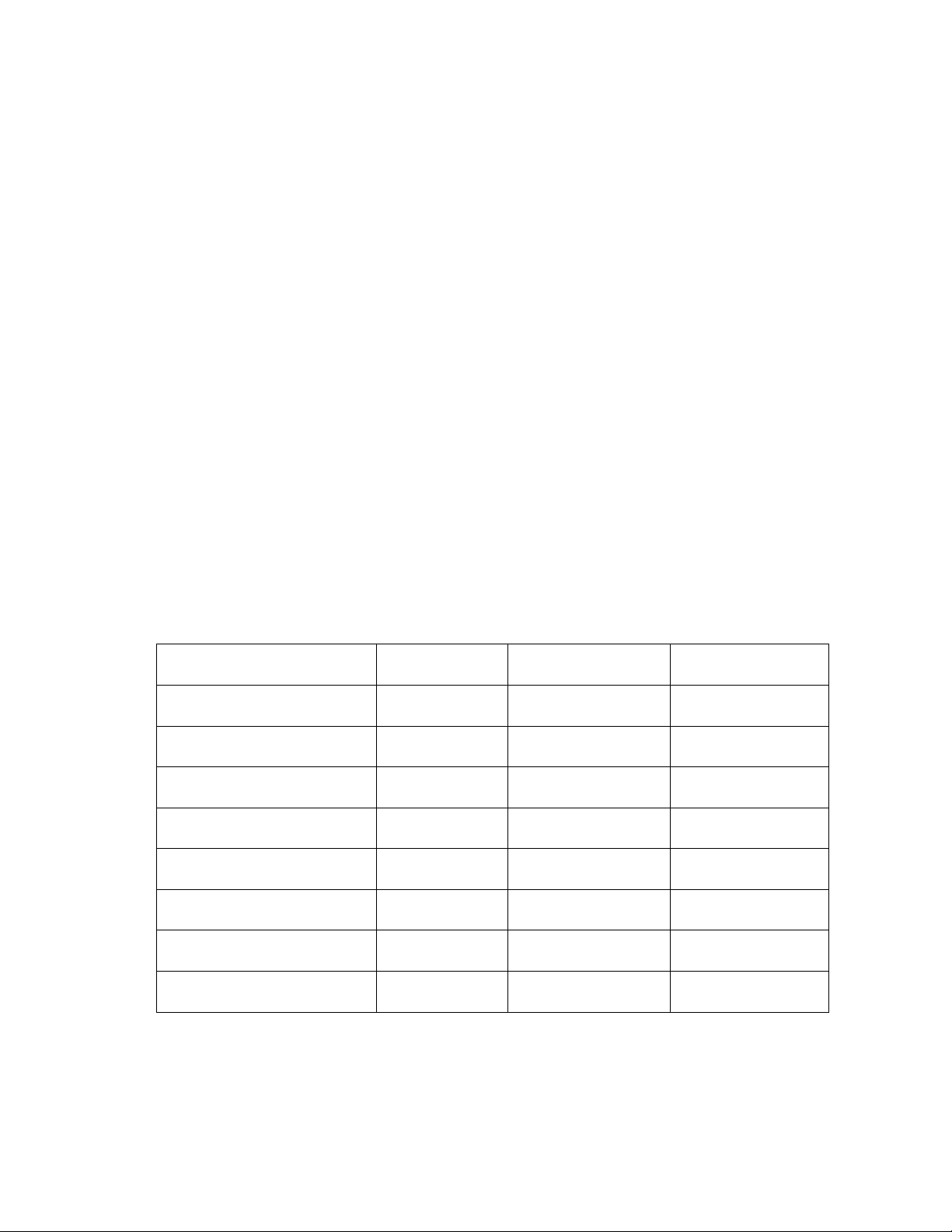

Có tài liệu tại công ty sản xuất Minh An tại trong tháng 12 năm 20XX như sau: ĐVT: 1.000 đồng Nội dung Số tiền

1. Nguyên vật liệu chính dùng trực tiếp sản xuất sản phẩm 150.000

2. Nguyên vật liệu phụ xuất kho trong kỳ:

Dùng sản xuất sản phẩm 30.000

Dùng phục vụ quản lý sản xuất 4.000

Dùng làm bao bì sản phẩm tiêu thụ 2.000

Dùng cho văn phòng quản lý 1.000

3. Nhiên liệu xuất kho trong kỳ:

Dùng chạy máy móc thiết bị sản xuất 5.000

Dùng cho phương tiện vận chuyển hàng hóa tiêu thụ 2.000

4. Phụ tùng thay thế xuất kho trong kỳ:

Dùng sửa chữa máy móc trong sản xuất 1.000

Dùng sửa chữa thiết bị ở văn phòng công ty 655

5. Tổng tiền lương phải trả trong kỳ:

Bộ phận trực tiếp sản xuất 60.000

Bộ phận bảo trì máy móc thiết bị sản xuất và quản lý 10.000 phân xưởng Bộ phận bán hàng 8.000

Bộ phận quản lý doanh nghiệp 7.000

6. Công cụ xuất kho trong kỳ: Nội dung Số tiền

Dùng sản xuất sản phẩm 2.750

Dùng chứa đựng hàng hóa 1.670

Dùng ở văn phòng công ty 1.400

7. Khấu hao tài sản cố định trong kỳ:

Máy móc thiết bị sản xuất 44.000

Phương tiện vận chuyển hàng hóa 32.000

Thiết bị văn phòng công ty 20.000 8. Dịch vụ mua ngoài:

Điện, nước phục vụ sản xuất 8.000

Điện, nước phục vụ bán hàng 5.000

Điện, nước phục vụ bộ phận quản lý 2.800

9. Các chi phí khác bằng tiền:

Chi tiền mặt mua văn phòng phẩm 5.500

Chi tiền mặt để tiếp khách của doanh nghiệp 6.000

Chi tiền mặt để quảng cáo sản phẩm 12.250 Yêu cầu:

Tính toán và lập báo cáo chi phí theo yếu tố chi phí; theo chức năng hoạt động

(biết rằng các khoản trích nộp theo lương tính vào chi phí là 23,5%). Giải ví dụ 1.1

Lập báo cáo chi phí theo yếu tố (Sinh viên tự làm)

Lập báo cáo chi phí theo chức năng hoạt động.

BÁO CÁO CHI PHÍ THEO CHỨC NĂNG HOẠT ĐỘNG Tháng 12 năm 20XX Số tiền Tỷ trọng Yếu tố chi phí (ngàn đồng) (%) 1.Chí phí sản xuất 331.200 74,93

Chi phí nguyên vật liệu trực tiếp. 180.000 40,72

Chi phí nhân công trực tiếp 74.100 16,77

Chi phí sản xuất chung 77.100 17,44

2.Chí phí ngoài sản xuất 110.800 25,07 Chi phí bán hàng 64.800 14,66

Chi phí quản lý doanh nghiệp 46.000 10,41 Cộng 442.000 100

1.2.3. Phân loại chi phí theo mối quan hệ với Báo cáo tài chính

Căn cứ vào mối quan hệ giữa chi phí với thời kỳ tính kết quả kinh doanh, chi phí

có thể phân thành chi phí sản phẩm và chi phí thời kỳ. Việc phân loại chi phí theo cách

này sẽ thể hiện rõ ảnh hưởng của chi phí đến báo cáo tài chính.

1.2.3.1. Chi phí sản phẩm

Chi phí sản phẩm bao gồm các chi phí cấu thành nên giá trị các sản phẩm được

sản xuất ra hoặc mua vào để bán ra.

Đối với các doanh nghiệp sản xuất thì chi phí sản phẩm bao gồm chi phí nguyên

vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Đối với các

doanh nghiệp thương mại thì chi phí sản phẩm chính là giá mua và chi phí mua hàng hóa.

Chi phí sản phẩm luôn gắn liền với sản phẩm và chỉ được thu hồi khi sản phẩm

tiêu thụ, còn khi sản phẩm chưa tiêu thụ thì chúng nằm trong giá trị hàng tồn kho và

được thể hiện trên Bảng cân đối kế toán.

Chi phí sản phẩm phát sinh trong một kỳ và ảnh hưởng đến nhiều kỳ sản xuất

kinh doanh, kỳ tính kết quả hoạt động kinh doanh. Sự phát sinh và khả năng bù đắp

chi phí trải qua nhiều kỳ kinh doanh khác nhau. Vì vậy, chi phí sản phẩm thường gắn

liền với những rủi ro tiềm tàng từ sự biến động của thị trường.

1.2.3.2. Chi phí thời kì

Chi phí thời kỳ là tất cả những chi phí phát sinh chỉ có tác dụng trong kỳ hạch

toán, chính vì vậy chúng làm giảm lợi nhuận của đơn vị trong kỳ và để hoạt động kinh

doanh không tạo nên giá trị hàng tồn kho mà ảnh hưởng trực tiếp đến lợi nhuận của

một kỳ mà chúng phát sinh. Chi phí thời kỳ bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp.

Chi phí sản phẩm và chi phí thời kỳ khác nhau ở chỗ: Chi phí thời kỳ phát sinh ở

kỳ nào tính ngay vào chi phí của kỳ đó, do đó chúng ảnh hưởng đến lợi nhuận của kỳ

mà chúng phát sinh. Còn chi phí sản phẩm chỉ tính vào chi phí ở kỳ mà sản phẩm được

tiêu thụ. Nếu không tính đúng chi phí sản phẩm sẽ ảnh hưởng đến lợi nhuận của đơn

vị trong nhiều kỳ, vì sản phẩm có thể được sản xuất ra kỳ này nhưng lại tiêu thụ ở kỳ khác.

Chi phí thời kì được trừ vào doanh thu để tính lợi nhuận trong kỳ.

Cách phân loại này nhằm ghi nhận chi phí sản phẩm và chi phí thời kỳ một cách

hợp lý trên báo cáo kết quả kinh doanh.

Sơ đồ 1.3: Phân loại chi phí theo mối quan hệ với báo cáo tài chính

trong doanh nghiệp sản xuất

Bảng Cân đối kế toán Báo cáo kết quả kinh doanh Sản phẩm hoàn thành DOANH CHI PHÍ THU NVL TT CHI PHÍ CHI PHÍ SP tiêu - SẢN CHI PHÍ SẢN THÀNH thụ GIÁ VỐN PHẨM NCTT PHẨM PHẨM HÀNG BÁN DỞ CHI PHÍ DANG SP chưa = SXC tiêu thụ LÃI GỘP Kho, hoặc

Quá trình sản xuất Downloaded by Nguyen Linh (gvjtử62i@bgámnail.com) - Công dụng:

- Phân loại chi phí theo mối quan hệ với thời kỳ xác định lợi nhuận để xác định

đúng phí tổn trong kỳ để xác định hiệu quả kinh doanh.

1.2.4. Phân loại chi phí theo tính chất chi phí

1.2.4.1. Phân loại chi phí theo mối quan hệ với đối tượng chịu chi phí

Theo cách phân loại này chi phí được chia thành chi phí trực tiếp và chi phí gián tiếp:

Chi phí trực tiếp: Là những khoản chi phí phát sinh liên quan trực tiếp đến từng

đối tượng chịu chi phí nên có thể hạch toán thẳng cho từng đối tượng. Ví dụ như chi

phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, … khi phát sinh được hạch

toán trực tiếp cho từng loại sản phẩm, từng đơn đặt hàng, từng nhóm sản phẩm.

Chi phí gián tiếp: Là những khoản chi phí khi phát sinh có liên quan đến nhiều

loại sản phẩm, công việc khác nhau và không thể hạch toán trực tiếp trực tiếp cho

từng đối tượng được. Những chi phí này sẽ được hạch toán chung sau đó phân bổ cho

từng loại sản phẩm, công việc theo tiêu thức phù hợp. Ví dụ như chi phí sản xuất chung

trong trường hợp liên quan đến nhiều sản phẩm sẽ được phân bổ cho từng sản phẩm

theo số giờ máy, số giờ lao động trực tiếp, số lượng sản phẩm sản xuất…

Việc phân loại chi phí như trên có ý nghĩa đối với việc xác định phương pháp kế

toán tập hợp và phân bổ chi phí cho các đối tượng một cách đúng đắn, hợp lý.

Sơ đồ 1.4: Phân loại chi phí trực tiếp và chi phí gián tiếp theo

đối tượng tập hợp chi phí Chi phí

Tính thẳng và tính toàn bộ trực tiếp Đối tượng Phải phân bổ tập hợp Chi phí gián tiếp chi phí

Công dụng: Cách phận loại này có ý nghĩa thuần tuý đối với kỹ thuật hạch toán.

Mức độ chính xác của chi phí gián tiếp phân bổ cho từng đối tượng phụ thuộc vào tính

hợp lý khoa học của các tiêu thức phân bổ được lựa chọn.

1.2.4.2. Phân loại chi phí theo khả năng kiểm soát của nhà quản lý

Một khoản chi phí được xem là chi phí có thể kiểm soát được hoặc là chi phí

không kiểm soát được ở một cấp quản lý nào đó là tuỳ thuộc vào khả năng cấp quản

lý này có thể ra các quyết định để chi phối, tác động đến khoản chi phí đó hay là không.

Như vậy, nói đến khía cạnh quản lý chi phí bao giờ cũng gắn liền với một cấp quản lý

nhất định: khoản chi phí mà ở một cấp quản lý nào đó có quyền ra quyết định để chi

phối nó thì được gọi là chi phí kiểm soát được (ở cấp quản lý đó), nếu ngược lại thì là

chi phí không kiểm soát được.

Chi phí kiểm soát được: là chi phí được phát sinh bởi một cách quản lý.

Ví dụ 1.2: tại một cửa hàng chi phí quảng cáo hoặc chi phí tiếp khách riêng được

cửa hàng trưởng quyết định được mức chi tiêu.

Chi phí không kiểm soát được: là chi phí phát sinh không do quyết định bởi một cấp quản lý.

Ví dụ 1.3: chi phí quảng cáo chung do công ty phân bổ mà cửa hàng trưởng

không quyết định được mức chi tiêu.

Công dụng: Để đánh giá năng lực của nhà quản lý thì chi phí kiểm soát được và chi

phí không kiểm soát được đóng vai trò cung cấp thông tin hữu ích.

1.2.5. Phân loại chi phí theo yêu cầu sử dụng trong việc ra quyết định Có các loại chi phí:

Chi phí chênh lệch: Là chi phí có ở phương án này nhưng không có hoặc chỉ có

một phần ở phương án khác. Chi phí chênh lệch là một trong các căn cứ quan trọng để

lựa chọn phương án đầu tư hoặc phương án sản xuất, kinh doanh. Trong các điều kiện

khác hay thay đổi về thời gian chi phí chênh lệch có mức chênh lệch khác nhau. Ví dụ 1.4:

Để kinh doanh sản phẩm A, doanh nghiệp phải tốn khoản chi phí quảng cáo hàng

năm là 100.000.000 đ, khi doanh nghiệp chuyển sang kinh doanh sản phẩm B và

không quảng cáo sản phẩm A nữa thì chi phí quảng cáo sản phẩm A chính là chi phí

chênh lệch giữa hai phương án kinh doanh.

Ví dụ 1.5: Chi phí bán hàng trong trường hợp bán lẻ khác với bán buôn.

Một doanh nghiệp muốn chuyển từ phương thức bán buôn sang phương thức

bán lẻ với các số liệu như sau. ĐVT: triệu đồng Chỉ tiêu Bán buôn Bán lẻ Chênh lệch Doanh thu 1.000.000 1.200.000 200.000 Giá vốn hàng bán 500.000 600.000 100.000 Chi phí quảng cáo 100.000 55.000 45.000 Hoa hồng bán hàng 0 50.000 50.000 Khấu hao kho bãi 60.000 90.000 30.000 Chi phí khác 80.000 80.000 0 Cộng chi phí 740.000 875.000 135.000 Lợi nhuận 260.000 325.000 65.000

Công dụng: Dựa vào thông tin của chi phí chênh lệch để người quản lý ra quyết định

Chi phí chìm: Là loại chi phí đã bỏ ra trong quá khứ và không thể tránh được dù lựa

chọn bất kỳ phương án nào.

Chi phí chìm là do quyết định của quá khứ và đang hiện hữu nên không cần xem

xét tới khi dự tính đưa ra quyết định mới.

Ví dụ 1.6: Chi phí khấu hao nhà xưởng là chi phí chìm, chi phí mà nhà quản trị

phải chấp nhận hàng năm dù tiến hành phương án kinh doanh nào.

Công dụng: Cung cấp thông tin hữu ích để nhà quản lý ra quyết định.

Chi phí cơ hội: là những thu nhập tiềm tàng bị mất đi khi chọn phương án kinh doanh

này thay vì chọn phương án khác.

Ví dụ 1.7: Công ty A đang sản xuất kinh doanh sản phẩm A với thu nhập hàng

năm là 100.000.000 đồng nhưng năm nay công ty đã ngưng kinh doanh sản phẩm A

chuyển vốn và năng lực sang kinh doanh sản phẩm B thì chi phí cơ hội của công ty

chính là khoản thu nhập của SP A mất đi.

Chi phí cơ hội không xuất hiện trong bất cứ một sổ sách kế toán nào nhưng lại là

cơ sở cần thiết để lựa chọn phương án này thay cho phương án khác. Chi phí cơ hội là

một khái niệm bổ sung để nhận thức tốt hơn tiềm năng, lợi ích kinh tế trong hoạt động của doanh nghiệp.

Công dụng: Cung cấp thông tin hữu ích để nhà quản lý ra quyết định.

1.2.6. Phân loại chi phí theo cách ứng xử của chi phí

Phân loại chi phí theo cách ứng xử trong hoạt động là cách phân loại dựa vào việc

xem xét sự thay đổi của chi phí như thế nào khi có sự thay đổi mức độ hoạt động kinh doanh.

Mức độ hoạt động là căn cứ để xác định tổng biến phí, mức độ hoạt động thường được sử dụng là: -

Số lượng sản phẩm sản xuất; -

Số lượng sản phẩm tiêu thụ; -

Số giờ máy hoạt động; -

Số giờ lao động trực tiếp; - Số km vận chuyển; - Doanh thu;…

Theo cách phân loại này, chi phí hoạt động kinh doanh được chia ra làm 03 loại:

biến phí, định phí và chi phí hỗn hợp.

1.2.6.1 Biến phí.

Biến phí (còn được gọi là chi phí khả biến hoặc chi phí biến đổi) là những chi phí

mà tổng số của nó sẽ thay đổi tỷ lệ thuận theo sự thay đổi của mức độ hoạt động. Biến phí đặc điểm:

+ Biến phí khi không có hoạt động bằng 0.

+ Tổng biến phí thay đổi khi sản lượng thay đổi. Biến phí đơn vị không đổi khi sản lượng thay đổi.

Phạm vi phù hợp được quy định bởi mức sản xuất tối thiểu và mức sản xuất tối đa

của doanh nghiệp được xem là phạm vi phù hợp để nghiên cứu những biến phí.

Ví dụ 1.8: Chi phí là biến phí như:

- Chi phí nguyên vật liệu trực tiếp.

- Chi phí nhân công trực tiếp – trả lương theo sản phẩm.

- Chi phí nhân công gián tiếp – trả lương theo sản phẩm gián tiếp.

- Chi phí nhân viên bán hàng – trả lương khoán theo doanh thu.

- Chi phí nhân viên quản lý – trả lương khoán theo doanh thu.

- Chi phí hoa hồng bán hàng – trả theo sản phẩm.

- Chi phí vận chuyển sản phẩm – trả theo trọng lượng sản phẩm.

Quan hệ giữa biến phí và mức độ hoạt động thường là quan hệ tuyến tính.

Đồ thị 1.1: Đồ thị của biến phí Tổng biến phí Y Y = aX O

Downloaded by Nguyen LXinh (Mvjtứ62c@đgmộahil.ocoạmt)động

Ví dụ 1.9: Trong doanh nghiệp sản xuất xe máy, mỗi một xe cần 2 lốp xe, giá trị

mỗi lốp xe là 50.000đ, như vậy chi phí lốp xe cho một xe luôn là 100.000đ/xe (loại trừ

sự thay đổi của nhân tố giá cả). Tuy nhiên, nếu xem xét tổng chi phí về lốp xe thì số

lượng xe sản xuất ra càng nhiều thì tổng chi phí lốp xe cũng càng tăng.

Sản lượng xe máy được Chi phí lốp xe cho Tổng chi phí về sản xuất ra (xe) một xe máy lốp xe 1 100.000đ 100.000đ 100 100.000đ 1.000.000đ 1.000 100.000đ 100.000.000đ

Trong doanh nghiệp, biến phí thường bao gồm: chi phí nguyên vật liệu trực tiếp,

chi phí nhân công trực tiếp, giá vốn hàng bán, hoa hồng bán hàng,… Những chi phí này

khi mức độ hoạt động của doanh nghiệp gia tăng thì chúng cũng gia tăng tỷ lệ thuận và ngược lại.

Như vậy những chi phí là biến phí sẽ biến đổi theo căn cứ được xem là nguyên

nhân phát sinh ra chi phí đó – thường gọi là hoạt động căn cứ (như sản lượng sản xuất,

sản lượng tiêu thụ, số giờ máy hoạt động,…)

Xét về tính chất tác động, biến phí chia thành hai loại là biến phí thực thụ và biến phí cấp bậc.

Biến phí thực thụ: Là những biến phí có sự biến động cùng tỷ lệ với mức độ hoạt

động sản xuất kinh doanh.

Việc xem xét biến phí tỷ lệ nhằm giúp doanh nghiệp có thể:

- Xây dựng và hoàn thiện định mức biến phí tỷ lệ và sẽ là tiền đề để tiết kiệm chi

Tài liệu liên quan:

-

Chương 1 môn Kinh tế chính trị mác

23 12 -

ĐỊA LÝ 11 - HOA KỲ - TRẮC NGHIỆM 3 DẠNG

21 11 -

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

18 9 -

Câu 3 (15 điểm) Một bể cá dạng hình hộp chữ nhật có chiều dài hơn chiều rộng 30 cm chiều cao 60 cCâu

25 13 -

Đề bài Viết bài văn kể lại câu chuyện dân gian về một người anh hùng chống ngoại xâm

16 8