Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

Nguyên Lý Kế Toán 1 NGUYÊN LÝ KẾ TOÁN

NHAØ SAÙCH KINH TEÁ RAÁT MONG NHAÄN ÑÖÔÏC

YÙ KIEÁN ÑOÙNG GOÙP, BÌNH LUAÄN CUÛA QUYÙ ÑOÄC GIAÛ

Moïi thö töø goùp yù xin vui loøng chuyeån veà Email: nhasachkinhte@hcm.fpt.vn

hoaëc ñieän thoaïi tröïc tieáp ñeán soá: 0916 164 440 vaø 08 38337464 2 Nguyên Lý Kế Toán NGUYEÂN LYÙ KEÁ TOAÙN

Taùc giaû: PGS.TS. Nguyeãn Khaéc Huøng (chuû bieân)

Moïi hình thöùc vaø phöông tieän vi phaïm baûn quyeàn (photo,

sao cheùp, in aán, löu tröõ hoaëc chuyeån thaønh vaên baûn ñieän

töû qua maïng Internet) laø vi phaïm Luaät Baûo veä Quyeàn Sôû

höõu Trí tueä vaø bò ñöa ra tröôùc phaùp luaät.

B U S I N E S S B O O K S S U P E R M A R K E T Nguyên Lý Kế Toán 3

PGS.TS. NGUYỄN KHẮC HÙNG (Chủ biên) TS. TRẦN ĐÌNH PHỤNG TS. NGUYỄN ANH HIỀN ThS. HÀ HOÀNG NHƢ ThS. HUỲNH VŨ BẢO TRÂM ThS. HỒ XUÂN HỮU

NHÀ XUẤT BẢN KINH TẾ TP. HỒ CHÍ MINH 4 Nguyên Lý Kế Toán

GIỚI THIỆU SÁCH CHUYÊN NGÀNH KẾ TOÁN

THỊ TRƢỜNG TÀI CHÍNH PGS.TS. Nguyễn Đăng Dờn

HỆ THỐNG THÔNG TIN KẾ TOÁN

Bộ Môn Hệ thống Thông tin

Tập 1, Tập 2, Tập 3

Kế toán - Đại Học Kinh Tế

TỔ CHỨC CÔNG TÁC KẾ TOÁN

Bộ Môn Hệ thống Thông tin DOANH NGHIỆP

Kế toán - Đại Học Kinh Tế

(Hệ Thống Thông Tin Kế Toán Tập 4)

KẾ TOÁN QUẢN TRỊ TS. Huỳnh Lợi

NGUYÊN LÝ KẾ TOÁN 2012 PGS. TS. Võ Văn Nhị

(Tái bản lần 7-2012) (Chủ biên)

BÀI TẬP & BÀI GIẢI KẾ TOÁN TS. Huỳnh Lợi QUẢN TRỊ

GIÁO TRÌNH KẾ TOÁN MỸ ThS. Phạm Thanh Liêm

BÀI TẬP NGUYÊN LÝ KẾ TOÁN PGS. TS. Võ Văn Nhị

HỆ THỐNG BÀI TẬP KẾ TOÁN VÀ PGS. TS. Võ Văn Nhị

SƠ ĐỒ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

BÀI TẬP KẾ TOÁN TÀI CHÍNH PGS. TS. Võ Văn Nhị

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP PGS. TS. Võ Văn Nhị

BÀI TẬP - BÀI GIẢI KẾ TOÁN TS. Huỳnh Lợi CHI PHÍ

HDTH KẾ TOÁN DOANH NGHIỆP PGS. TS. Võ Văn Nhị NHỎ VÀ VỪA

XÂY DỰNG MÔ HÌNH TỔ CHỨC KẾ PGS.TS. Võ Văn Nhị

TOÁN CHO DOANH NGHIỆP NHỎ VÀ VỪA Ở VIỆT NAM

HƢỚNG DẪN ĐỌC & PHÂN TÍCH PGS.TS. Võ Văn Nhị

BÁO CÁO TÀI CHÍNH - BÁO CÁO KẾ Nguyên Lý Kế Toán 5 TOÁN QUẢN TRỊ 6 Nguyên Lý Kế Toán LỜI NÓI ĐẦU

Nguyên lý Kế toán là môn học cơ sở của sinh viên khối ngành

kinh tế. Nguyên lý kế toán cung cấp cho sinh viên những kiến

thức nền tảng giúp sinh viên có điều kiện thuận lợi để học tiếp các

môn chuyên ngành nhƣ kế toán, tài chính, ngân hàng, quản trị kinh doanh…

Khi chuyển sang đào tạo theo tín chỉ thì việc cung cấp tài liệu học

tập cho sinh viên là việc cần thiết và cấp bách. Do đó, để đáp ứng nhu

cầu học tập của sinh viên cao đẳng, đại học khối ngành kinh tế, chúng

tôi tổ chức biên soạn cuốn sách “Nguyên lý Kế toán”.

Sách do tập thể giảng viên Bộ môn Kế toán, Khoa Tài chính - Kế

toán Đại học Sài Gòn biên soạn, bao gồm:

1. PGS.TS Nguyễn Khắc Hùng – Chủ biên, viết Chƣơng 1 và Chƣơng 2. 2. TS. Trần Đình Phụng – Viết Chƣơng 8 3. TS. Nguyễn Anh Hiền

– Viết Chƣơng 3 và Chƣơng 4. 4. Ths. Hà Hoàng Nhƣ – Viết Chƣơng 6 5. Ths. Hồ Xuân Hữu – Viết Chƣơng 5

6. Ths. Huỳnh Vũ Bảo Trâm – Viết Chƣơng 7

Sách đƣợc viết và trình bày theo nguyên tắc phục vụ việc tự học

của sinh viên. Mỗi chƣơng đều gồm các phần sau: mục tiêu, nội dung,

tóm tắt chương, phụ lục của chương, trắc nghiệm tự kiểm tra, câu

hỏi ôn tập, và bài tập vận dụng.

Mặc dù có nhiều cố gắng trong biên soạn, song không thể tránh

khỏi sai sót và hạn chế. Chúng tôi xin tiếp thu mọi ý kiến đóng góp

của quý bạn đọc, quý đồng nghiệp để sửa chữa cho cuốn sách này ngày càng tốt hơn. TẬP THỂ TÁC GIẢ Nguyên Lý Kế Toán 7 8 Nguyên Lý Kế Toán CHƢƠNG 1:

MỘT SỐ VẤN ĐỀ CHUNG CỦA KẾ TOÁN Mục tiêu:

Chương này nhằm giới thiệu cho người học những khái niệm

ban đầu về kế toán: kế toán là gì, đối tượng nghiên cứu của kế toán,

nhiệm vụ của kế toán, các phương pháp kế toán, làm cơ sở cho việc

nghiên cứu các chương tiếp theo.

Sau khi nghiên cứu chương này, bạn sẽ thực hiện được các nội dung dưới đây:

Mô tả chức năng của kế toán, bản chất và mục đích của thông

tin do kế toán cung cấp.

Nắm vững đối tượng nghiên cứu của kế toán, bao gồm những

tài sản và nguồn tài trợ nào? Sự vận động của các đối tượng

này trong quá trình sản xuất kinh doanh.

Hiểu được nhiệm vụ kế toán trong một doanh nghiệp.

Nhận biết các nguyên tắc cơ bản và các quy định khác trong kế toán.

Phân biệt kế toán tài chính và kế toán quản trị.

Những văn bản quy phạm pháp luật hướng dẫn việc thực hiện

kế toán trong các doanh nghiệp.

Tìm hiểu hoạt động nghề nghiệp kế toán ở Việt Nam. Nguyên Lý Kế Toán 9 1.1. Kế toán là gì?

Trong quá trình sản xuất kinh doanh, ngƣời ta luôn muốn biết

mình đã chi ra những gì, bao nhiêu và kết quả hoạt động sản xuất kinh

doanh nhƣ thế nào? Đó là câu hỏi lớn nhất để doanh nghiệp tồn tại và

phát triển. Bên cạnh đó, những vấn đề liên quan mà nhà quản lý doanh

nghiệp luôn muốn biết là hàng tồn kho của doanh nghiệp nhƣ thế nào?

Nợ phải thu khách hàng ra sao, doanh nghiệp có khả năng trả nợ khi đến hạn hay không?

Tƣơng tự nhƣ vậy, các cơ quan quản lý của nhà nƣớc sử dụng

thông tin kế toán để kiểm soát kinh doanh và thu thuế. Các nhà đầu tƣ

sử dụng thông tin kế toán để đi đến những quyết định đầu tƣ. Các nhà

cho vay sử dụng thông tin kế toán để quyết định cho vay.

Nhƣ vậy kế toán phải phán ánh, ghi chép lại quá trình sản xuất

kinh doanh của mình, lập các báo cáo kế toán để cung cấp thông tin

cho nhà quản lý doanh nghiệp và những ngƣời có liên quan về tình

hình và kết quả hoạt động sản xuất kinh doanh tại doanh nghiệp. Đây

là một quá trình xử lý thông tin và cho ra các thông tin hữu ích cho ngƣời sử dụng.

Nhƣ vậy, kế toán “Là công việc thu thập, xử lý, kiểm tra, phân

tích và cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị,

hiện vật và thời gian lao động”.

Rất nhiều ngƣời nhầm lẫn kế toán đơn thuần là việc ghi chép số

liệu. Thực ra việc ghi chép số liệu chỉ là một phần của kế toán, phần

đầu tiên của quá trình kế toán là ghi chép lại các quá trình kinh tế phát

sinh. Sau đó, kế toán phải có khả năng thiết kế hệ thống thông tin kế

toán, phân tích, diễn giải thông tin kế toán.

1.2. Đối tƣợng của kế toán:

Kế toán cung cấp thông tin về hoạt động sản xuất kinh doanh tại

doanh nghiệp, do đó đối tƣợng của kế toán là hoạt động kinh doanh tại

doanh nghiệp. Đó là quá trình sử dụng vốn để tiến hành các hoạt động

mua vào, sản xuất, và tiêu thụ sản phẩm.

Trong quá trình hoạt động kinh doanh, doanh nghiệp phải có một

số tài sản nhất định nhƣ nhà xƣởng, máy móc thiết bị, nguyên vật liệu,

tiền… Toàn bộ tài sản này đều đƣợc biểu hiện bằng tiền gọi là vốn của

doanh nghiệp. Doanh nghiệp sẽ sử dụng số tài sản đó vào hoạt động 10 Nguyên Lý Kế Toán

sản xuất kinh doanh nhƣ dùng tiền để mua nguyên liệu, đƣa nguyên

liệu vào chế biến để tạo ra sản phẩm, đem bán sản phẩm để thu tiền

về. Kế toán sẽ ghi chép lại toàn bộ vốn của doanh nghiệp vận động

trong quá trình sản xuất kinh doanh đó.

Nhƣ vậy đối tƣợng của kế toán là vốn và sự vận động của vốn

trong quá trình sản xuất kinh doanh

1.2.1. Vốn là gì?

Vốn là toàn bộ tài sản biểu hiện bằng tiền, vốn đƣợc biểu hiện qua

hai mặt: mặt thứ nhất là hình thái tồn tại của vốn, mặt thứ hai là

nguồn hình thành của vốn.

Ví dụ: Để hình thành một cửa hiệu bán mỹ phẩm, bạn bỏ ra một

số vốn nhất định bao gồm nhà cửa, thiết bị, tiền mặt… thì mới có thể

tiến hành kinh doanh đƣợc. Tất cả hình thái vật chất của tài sản mà

bạn thấy đƣợc đó chính là mặt thứ nhất của vốn.

Những thiết bị nhà cửa trên phải có nguồn hình thành nhƣ: đi

vay ngân hàng, cá nhân bỏ ra, cổ đông góp vốn… đây là mặt thứ hai

của vốn, gọi là nguồn vốn.

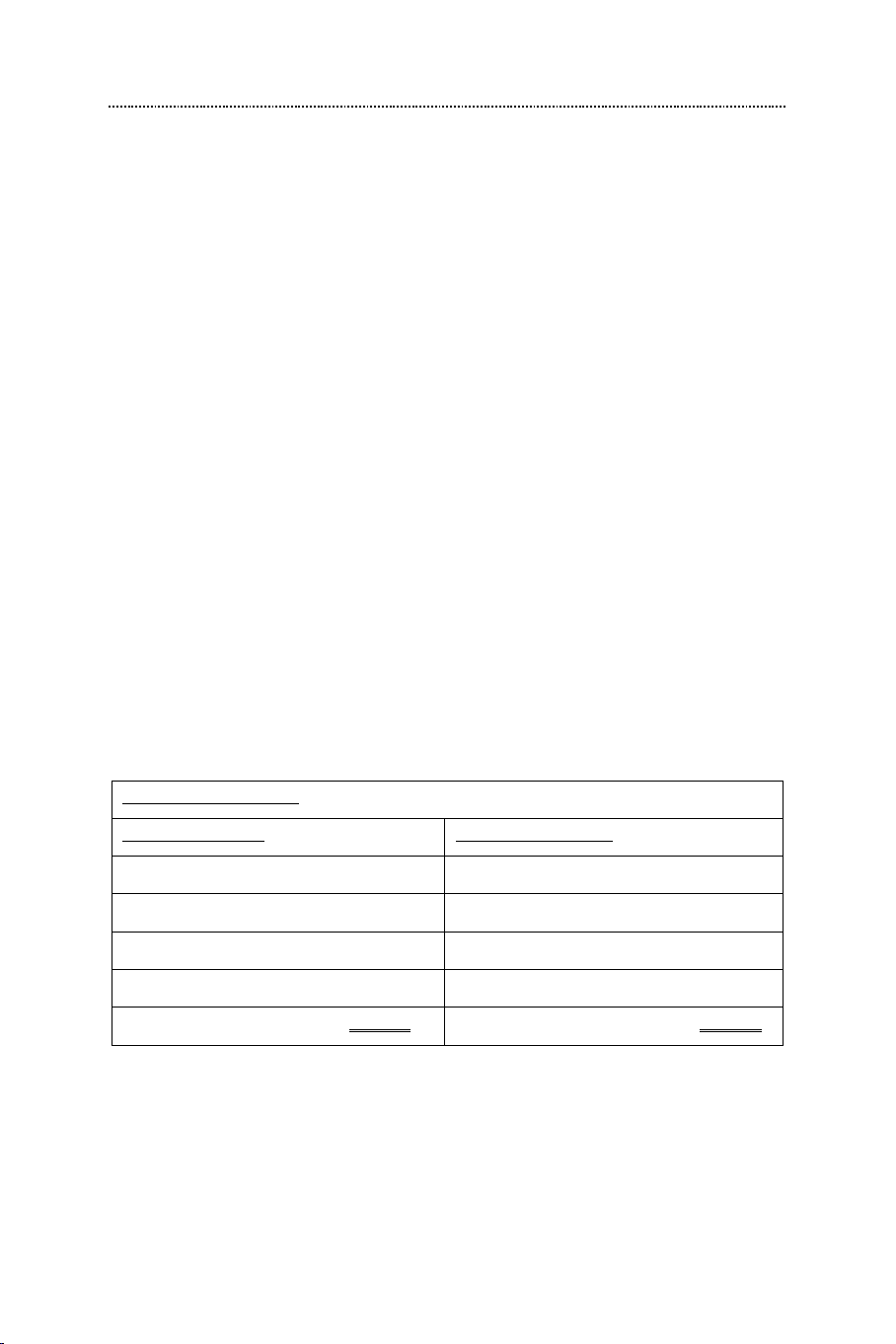

Có thể mô tả vốn của cửa hiệu mỹ phẩm theo hai mặt qua sơ đồ sau đây: Tổng số vốn 200 trđ Hình thái tồn tại Nguồn hình thành - Tiền mặt 60 trđ - Vay ngắn hạn 50 trđ

- Thiết bị văn phòng 20 trđ

- Phải trả cho ngƣời bán 40 trđ - Hàng hóa 100 trđ

- Vốn chủ sở hữu 110 trđ

- Công cụ, dụng cụ 20 trđ Cộng 200 trđ Cộng 200 trđ Nguyên Lý Kế Toán 11

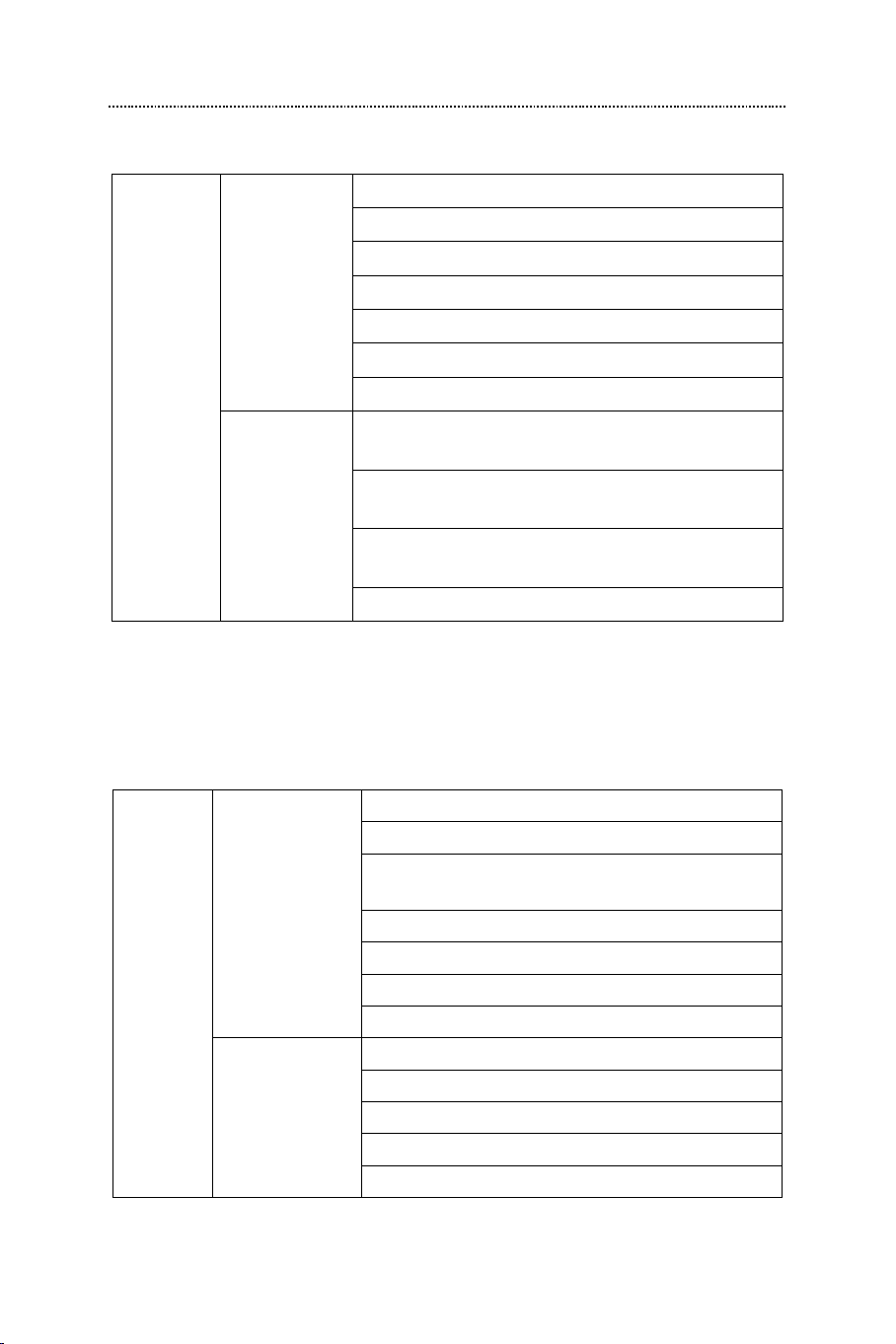

a. Phân theo hình thái tồn tại: - Tiền mặt (TM)

- Tiền gởi ngân hàng (TGNH) Tài sản

- Phải thu của khách hàng (PTCKH) ngắn hạn - Phải thu khác (PTK)

(dƣới 1 năm) - Nguyên vật liệu (NLVL)

- Công cụ, dụng cụ (CCDC) TÀI SẢN

- Hàng hóa, thành phẩm (HH,TP)

- Tài sản cố định hữu hình (TSCĐHH): nhà Tài sản

xƣởng, máy móc, phƣơng tiện vận chuyển… dài hạn

- Tài sản cố định vô hình (TSCĐVH): bằng

phát minh, quyền sáng chế… (trên 1 năm)

- Tài sản cố định thuê tài chính (TSCĐTTC):

nhà xƣởng, máy móc thiết bị… đi thuê dài hạn ………

Ý nghĩa, tác dụng: phân loại theo hình thái tồn tại nhằm phản

ánh vốn tồn tại những hình thái nào? Gồm có những gì? Phân bổ nhƣ

thế nào trong quá trình sản xuất kinh doanh? Từ đó giúp chúng ta

đánh giá tình hình sử dụng tài sản trong doanh nghiệp.

b. Phân theo nguồn hình thành: - Vay ngắn hạn (VNH)

- Phải trả cho ngƣời bán (PTCNB)

- Thuế, các khoản phải nộp nhà nƣớc Nợ phải trả (TVCKPNNN)

- Phải trả ngƣời lao động (PTNLĐ)

- Phải trả, phải nộp khác (PTPNK) - Vay dài hạn (VDH) NGUỒN VỐN - …

- Nguồn vốn kinh doanh (NVKD) (1)

- Quỹ đầu tƣ phát triển (QĐTPT) Nguồn

vốn - Quỹ dự phòng tài chính (QDPTC) chủ sở hữu

- Lợi nhuận chƣa phân phối (LNCPP) - … 12 Nguyên Lý Kế Toán

(1). Nguồn vốn kinh doanh: là nguồn vốn của chủ sở hữu, bỏ vào

cho hoạt động sản xuất kinh doanh, sử dụng lâu dài trong hoạt động

sản xuất kinh doanh. Chủ sở hữu có thể là:

- Doanh nghiệp nhà nƣớc: chủ sở hữu là nhà nƣớc

- Công ty liên doanh: chủ sở hữu là các bên góp vốn liên doanh.

- Công ty cổ phần: chủ sở hữu là cổ đông.

- Hợp tác xã: chủ sở hữu là xã viên hợp tác xã.

- Doanh nghiệp tƣ nhân: chủ sở hữu là cá nhân bỏ vốn.

Ý nghĩa tác dụng: Phân loại theo nguồn hình thành nhằm phản

ánh các nguồn hình thành của vốn. Từ đó đánh giá tình hình lành

mạnh về mặt tài chính của doanh nghiệp.

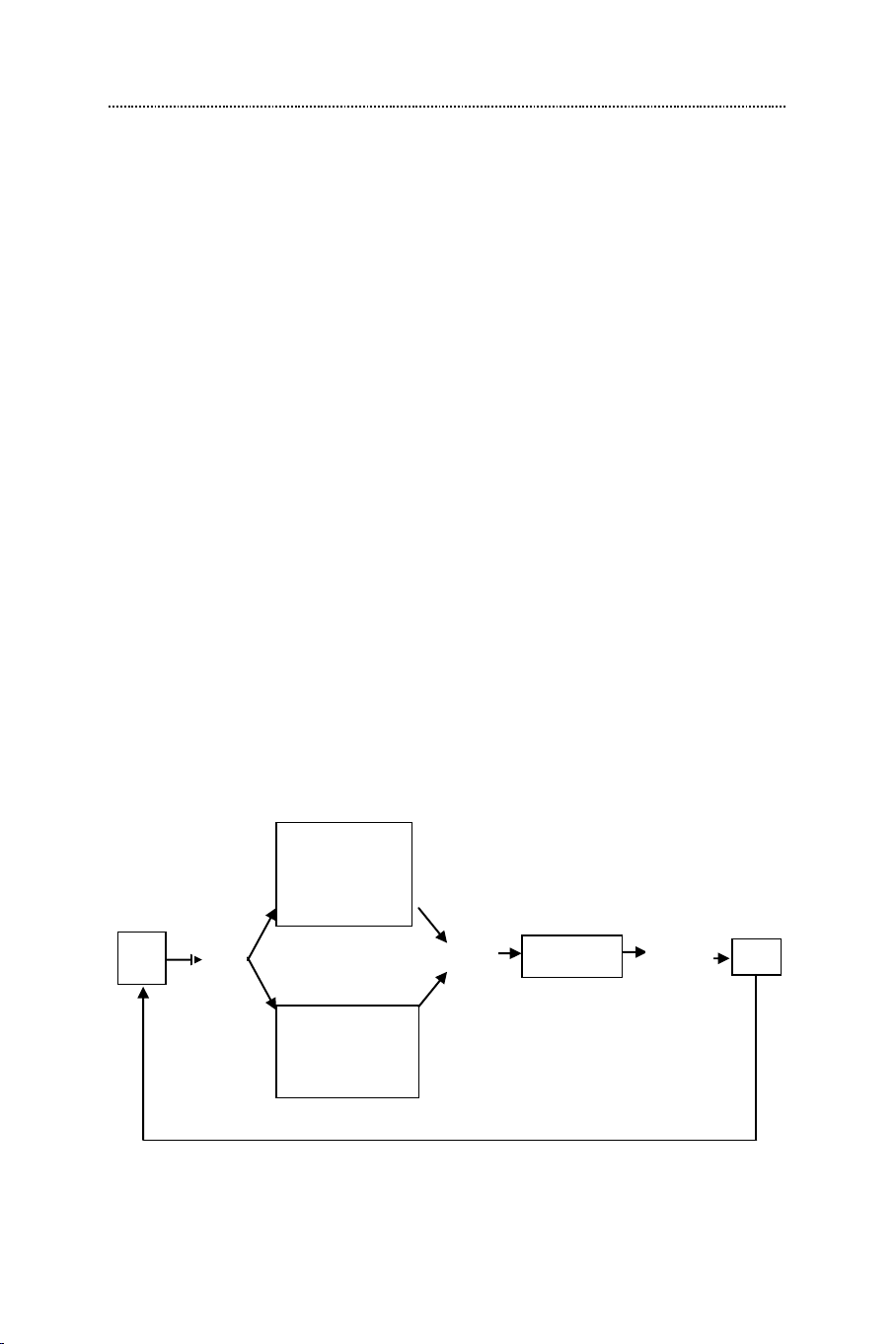

1.2.2. Sự biến đổi của vốn:

1.2.2.1. Về hình thái tài sản:

Vốn luôn thay đổi từ hình thái tài sản này sang hình thái tài sản

khác trong quá trình sản xuất kinh doanh. Trong quá trình sản xuất

kinh doanh, con ngƣời trƣớc tiên sẽ dùng tiền để mua các tƣ liệu lao

động và đối tƣợng lao động. Sau đó, trong quá trình sản xuất, con

ngƣời sử dụng tƣ liệu lao động để tác động vào đối tƣợng lao động

nhằm tạo ra sản phẩm. Sản phẩm hoàn thành sẽ đƣợc đem bán để thu

tiền về, tiếp tục chu kỳ sản xuất tiếp theo. Sự biến đổi của vốn cứ lặp

đi lặp lại nhƣ thế, ngƣời ta còn gọi là sự tuần hoàn của vốn. Có thể mô tả qua sơ đồ sau đây: Tƣ liệu lao động: máy móc thiết bị, nhà xƣởng … Tiền Sản phẩm Mua Sản xuất Bán sp Tiền Đối tƣợng lao động: nguyên vật liệu… Nguyên Lý Kế Toán 13

1.2.2.2. Về nguồn vốn:

Trong quá trình sản xuất kinh doanh, doanh nghiệp có thể vay

thêm ngân hàng, chủ sở hữu có thể bỏ thêm vốn hoặc đi chiếm dụng

vốn hoặc kinh doanh có lãi. Điều này làm cho nguồn vốn sẽ tăng lên,

ngƣợc lại sẽ làm cho nguồn vốn giảm đi.

1.3. Nhiệm vụ của kế toán:

- Thu thập, xử lý thông tin, số liệu kế toán theo đối tƣợng và nội

dung công việc kế toán, theo chuẩn mực và chế độ kế toán.

- Kiểm tra giám sát các khoản thu chi tài chính, các nghĩa vụ thu

nộp, thanh toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn

hình thành tài sản; phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về kế toán.

- Phân tích thông tin, số liệu kế toán; tham mƣu đề xuất các giải

pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

- Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

1.4. Yêu cầu của kế toán:

1.4.1. Đầy đủ:

Phản ánh đầy đủ nghiệp vụ kinh tế, tài chính phát sinh vào chứng

từ kế toán, sổ kế toán và báo cáo tài chính. Yêu cầu này đòi hỏi tất cả

các nghiệp vụ phát sinh trong quá trình sản xuất kinh doanh đều phải

đƣợc phản ánh đầy đủ vào chứng từ, sổ sách và báo cáo, không đƣợc

bỏ sót hay để ngoài sổ. Có nhƣ vậy thông tin kế toán mới phản ánh

trung thực, đúng đắn hoạt động kinh doanh của doanh nghiệp, là cơ sở

đáng tin cậy cho những ngƣời sử dụng thông tin ra các quyết định

đúng đắn trong kinh doanh.

1.4.2. Kịp thời:

Phản ánh kịp thời, đúng thời gian quy định thông tin và số liệu kế

toán. Muốn thỏa mãn yêu cầu này đòi hỏi khi các nghiệp vụ kinh tế

phát sinh thì phải phản ánh ngay các nghiệp vụ phát sinh đó. Có nhƣ

vậy mới tổng hợp đƣợc thông tin, số liệu kế toán một cách kịp thời,

đúng thời gian, phục vụ cho việc điều hành quản lý kinh doanh.

1.4.3. Rõ ràng và dễ hiểu:

Phản ánh rõ ràng, dễ hiểu và chính xác thông tin, số liệu kế toán.

Yêu cầu này nhằm tránh sự nhầm lẫn cho ngƣời sử dụng thông tin. 14 Nguyên Lý Kế Toán

Muốn vậy kế toán phải tuân thủ đúng những nguyên tắc ghi chép đã

đƣợc quy định, có thuyết minh khi cần thiết.

1.4.4. Trung thực:

Phản ánh trung thực hiện trạng, bản chất sự việc, nội dung và giá

trị của nghiệp vụ kinh tế tài chính

Các thông tin và số liệu kế toán phải đƣợc ghi chép vào báo cáo

trên cơ sở các bằng chứng đầy đủ, khách quan và đúng với thực tế hiện

trạng, bản chất nội dung và giá trị của nghiệp vụ kinh tế phát sinh.

1.4.5. Liên tục:

Thông tin, số liệu kế toán phải đƣợc phản ánh liên tục từ khi phát

sinh đến khi kết thúc hoạt động kinh tế, tài chính, từ khi thành lập đến

khi chấm dứt hoạt động của đơn vị kế toán; số liệu kế toán kỳ này phải

kế tiếp theo số liệu kế toán của kỳ trƣớc.

1.4.6. Có thể so sánh:

Phân loại, sắp xếp thông tin, số liệu kế toán theo trình tự, có hệ

thống và có thể so sánh đƣợc

Các thông tin, số liệu kế toán phải đảm bảo có thể so sánh đƣợc

giữa kỳ này với kỳ trƣớc, giữa thực hiện với kế hoạch, giữa các doanh

nghiệp với nhau. Muốn vậy các chỉ tiêu phải đƣợc tính toán và trình

bày nhất quán từ kỳ này sang kỳ khác. Trong trƣờng hợp không nhất

quán thì phải giải trình trong phần thuyết minh để ngƣời sử dụng báo

cáo tài chính có thể so sánh thông tin giữa các kỳ kế toán, giữa các

doanh nghiệp, hoặc giữa thực hiện với kế hoạch.

1.5. Những nguyên tắc kế toán trong hoạt động kinh doanh:

1.5.1. Những khái niệm:

1.5.1.1. Kế toán dồn tích và kế toán trên cơ sở thu chi bằng tiền:

- Kế toán dồn tích: mọi nghiệp vụ kinh tế, tài chính của doanh

nghiệp liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh

thu, chi phí phải đƣợc ghi sổ kế toán vào thời điểm phát sinh, không

ghi theo thời điểm thu chi tiền.

- Kế toán trên cơ sở thu chi bằng tiền: chỉ ghi chép khi có thu chi

bằng tiền. Phƣơng pháp này có thể áp dụng trong các cơ sở kinh

doanh nhỏ nhƣ quán ăn, quán café … mà ở đấy hàng tồn kho và công

nợ không đáng kể, kết quả kinh doanh có thể xác định theo số thu chi

bằng tiền. Phƣơng pháp kế toán này không thích hợp với các doanh

nghiệp có số hàng tồn kho, các khoản phải thu, phải trả lớn. Nguyên Lý Kế Toán 15

1.5.1.2. Kinh doanh liên tục:

Báo cáo tài chính phải đƣợc lập trên cơ sở giả định là doanh

nghiệp đang hoạt động liên tục và không ngƣng hoạt động kinh doanh

trong tƣơng lai gần, nghĩa là doanh nghiệp không có ý định cũng nhƣ

không bắt buộc phải ngừng hoạt động hoặc phải thu hẹp đáng kể quy

mô hoạt động của mình.

1.5.1.3. Khái niệm đồng bạc cố định:

Ở Việt Nam, đơn vị tiền tệ đƣợc sử dụng là đồng Việt Nam. Đồng

Việt Nam cũng nhƣ các đồng tiền khác đều không phải là đơn vị đo

lƣờng cố định, vì giá trị của đồng tiền thay đổi.

Tính không ổn định của đồng tiền là chắc chắn. Tuy nhiên, nhiều

ngƣời không tin rằng báo cáo kế toán sẽ có tác dụng hơn nếu đƣợc

điều chỉnh theo mức giá. Do đó thay vì điều chỉnh theo mức giá, kế

toán sử dụng khái niệm đồng tiền cố định, nghĩa là báo cáo kế toán sẽ

dựa trên khái niệm cho rằng giá trị đồng tiền là không thay đổi.

1.5.2. Các nguyên tắc kế toán:

Luật Kế toán Việt Nam đã quy định những nguyên tắc kế toán cơ bản sau đây:

1.5.2.1. Nguyên tắc giá gốc:

Giá trị của tài sản đƣợc tính theo giá gốc, bao gồm các chi phí thu

mua, bốc xếp, vận chuyển, lắp đặt, chế biến và các chi phí liên quan

trực tiếp khác đến khi đƣa tài sản vào trạng thái sẵn sàng sử dụng.

Đơn vị kế toán không đƣợc tự điều chỉnh lại giá trị tài sản đã ghi sổ kế

toán, trừ trƣờng hợp pháp luật có quy định khác

1.5.2.2. Nguyên tắc nhất quán:

Các quy định và phƣơng pháp kế toán đã chọn phải đƣợc áp dụng

nhất quán trong kỳ kế toán năm; trƣờng hợp có sự thay đổi về các quy

định và các phƣơng pháp kế toán đã chọn thì đơn vị kế toán phải giải

trình trong báo cáo tài chính. Nguyên tắc này có những điểm cần lƣu ý:

- Các chính sách và phƣơng pháp kế toán doanh nghiệp đã chọn

phải đƣợc áp dụng thống nhất ít nhất trong một kỳ kế toán.

- Trƣờng hợp có thay đổi chính sách và phƣơng pháp kế toán đã

chọn thì phải giải trình lý do và ảnh hƣởng của sự thay đổi đó trong

phần thuyết minh báo cáo tài chính. 16 Nguyên Lý Kế Toán

1.5.2.3. Nguyên tắc khách quan:

Đơn vị kế toán phải thu thập, phản ánh khách quan, đầy đủ, đúng

thực tế và đúng kỳ kế toán mà nghiệp vụ kinh tế tài chính phát sinh.

Nguyên tắc khách quan còn đòi hỏi các số liệu kế toán phải dựa trên

các sự kiện có tính kiểm tra đƣợc.

1.5.2.4. Nguyên tắc công khai:

Thông tin trong báo cáo tài chính năm của đơn vị kế toán phải

đƣợc công khai. Sự công khai nhƣ vậy sẽ làm giảm bớt các vấn đề

hiểu sai. Việc công khai không đòi hỏi thông tin đƣa ra thật đầy đủ chi

tiết mà cần thông tin đƣa ra không đƣợc dấu các sự kiện quan trọng.

1.5.2.5. Nguyên tắc thận trọng:

Nguyên tắc thận trọng yêu cầu hãy chọn giải pháp nào ít có lợi

nhất cho tài sản của các doanh nghiệp. Nguyên tắc này thừa nhận tất

cả các khoản lỗ, nhƣng không hƣởng trƣớc bất kỳ một khoản lãi nào.

Ví dụ: Hàng tồn kho phản ánh theo giá vốn, Nhƣng nếu giá thị

trƣờng cao hơn giá vốn thì vẫn phản ánh theo giá vốn, vì hàng này vẫn

chƣa bán đƣợc nên chƣa xem chênh lệch tăng giá là lãi. Nhƣng nếu

giá thị trƣờng giảm xuống thấp hơn giá vốn thì phải phản ánh theo giá

thị trƣờng trên báo cáo tài chính.

1.5.2.6. Nguyên tắc trọng yếu:

Theo nguyên tắc này, mọi sai sót có thể bỏ qua nếu nó không làm

sai lệch đi sự phán xét của ngƣời đọc báo cáo tài chính, hay nói cách

khác, nó không làm ảnh hƣởng đến sự trung thực và hợp lý của báo cáo tài chính

1.6. Quy định về đơn vị tính, chữ viết và chữ số, kỳ kế toán:

1.6.1. Quy định về đơn vị tính sử dụng trong kế toán:

Đơn vị tính sử dụng trong kế toán quy định nhƣ sau:

1.6.1.1. Đơn vị tiền tệ:

- Đơn vị tiền tệ là đồng Việt Nam (ký hiệu quốc gia là “đ”, ký

hiệu quốc tế là VND). Trƣờng hợp nghiệp vụ kinh tế, tài chính phát

sinh là ngoại tệ, phải ghi theo nguyên tệ và quy đổi ra đồng Việt Nam

theo tỷ giá hối đoái thực tế hoặc quy đổi ra Đồng Việt Nam theo tỷ giá

hối đoái do Ngân hàng Nhà nƣớc Việt Nam công bố tại thời điểm quy

đổi, trừ trƣờng hợp pháp luật có quy định khác. Nguyên Lý Kế Toán 17

- Trƣờng hợp loại ngoại tệ không có tỷ giá hối đoái với Đồng Việt

Nam thì phải quy đổi thông qua một loại ngoại tệ có tỷ giá hối đoái với Đồng Việt Nam.

- Đơn vị kế toán chủ yếu thu, chi bằng ngoại tệ thì đƣợc chọn một

loại ngoại tệ do Bộ Tài chính quy định làm đơn vị tiền tệ để kế toán,

nhƣng khi lập báo cáo tài chính sử dụng ở Việt Nam phải quy đổi ra

Đồng Việt Nam theo tỷ giá hối đoái do Ngân hàng Nhà nƣớc Việt

Nam công bố tại thời điểm quy đổi, trừ trƣờng hợp pháp luật có quy định khác.

1.6.1.2. Đơn vị hiện vật:

- Đơn vị hiện vật và đơn vị thời gian lao động là đơn vị chính thức

của Cộng hòa Xã hội Chủ nghĩa Việt Nam.

- Trƣờng hợp có sử dụng đơn vị đo lƣờng khác thì phải quy

đổi ra đơn vị đo lƣờng chính thức của Cộng hòa Xã hội Chủ nghĩa Việt Nam.

1.6.2. Quy định chữ viết và chữ số sử dụng trong kế toán:

- Chữ viết: sử dụng trong kế toán là tiếng Việt. Trong trƣờng hợp

phải sử dụng tiếng nƣớc ngoài trên chứng từ kế toán, sổ kế toán và

báo cáo tài chính ở Việt Nam thì phải sử dụng đồng thời tiếng Việt và tiếng nƣớc ngoài.

- Chữ số sử dụng trong kế toán là chữ số Ả Rập: 0, 1, 2, 3, 4, 5, 6,

7, 8, 9. Sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ, phải

đặt dấu chấm (.). Khi còn ghi chữ số sau hàng đơn vị phải đặt dấu

phẩy (,) sau chữ số hàng đơn vị.

1.6.3. Quy định về kỳ kế toán:

1.6.3.1. Kỳ kế toán trong trường hợp bình thường:

Trƣờng hợp bình thƣờng, kỳ kế toán gồm: kỳ kế toán năm, kỳ kế

toán quý và kỳ kế toán tháng:

- Kỳ kế toán năm là 12 tháng tính từ đầu ngày 01 tháng 01 đến hết

ngày 31 tháng 12 năm dƣơng lịch. Các đơn vị kế toán có đặc thù riêng

về tổ chức hoạt động đƣợc chọn kỳ kế toán năm là 12 tháng tròn theo

năm dƣơng lịch, bắt đầu từ ngày 01 tháng đầu quý này đến hết ngày

cuối cùng của tháng cuối quý trƣớc năm sau và thông báo cho cơ quan tài chính biết. 18 Nguyên Lý Kế Toán

- Kỳ kế toán quý là ba tháng, tính từ đầu ngày 01 tháng đầu quý

đến hết ngày cuối cùng của tháng cuối quý.

- Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

1.6.3.2. Kỳ kế toán của đơn vị kế toán mới thành lập.

- Trƣờng hợp doanh nghiệp mới thành lập thì kỳ kế toán đầu tiên

tính từ ngày đƣợc cấp Giấy chứng nhận đăng ký kinh doanh đến hết

ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định nêu trên.

- Các đơn vị kế toán khác (không phải là doanh nghiệp) thì kỳ kế

toán đầu tiên tính từ ngày có hiệu lực ghi trên quyết định thành lập

đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng.

1.6.3.3. Kỳ kế toán của đơn vị kế toán khi chia, tách, hợp nhất,

sáp nhập, chuyển đổi, giải thể, phá sản hoặc hết thời hạn hoạt động.

Kỳ kế toán năm cuối cùng tính từ đầu ngày kỳ kế toán năm, kỳ kế

toán quý, kỳ kế toán tháng đến hết ngày trƣớc ngày ghi trên quyết

định chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải

thể, chấm dứt hoạt động hoặc phá sản đơn vị kế toán có hiệu lực.

1.6.3.4. Kỳ kế toán năm đầu tiên, năm cuối cùng.

- Trƣờng hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối

cùng có thời gian ngắn hơn 90 ngày thì đƣợc phép cộng (+) với kỳ kế

toán năm tiếp theo hoặc cộng với kỳ kế toán năm trƣớc đó để tính

thành một kỳ kế toán năm.

- Kỳ kế toán năm đầu tiên hoặc năm cuối cùng phải ngắn hơn 15 (mƣời lăm) tháng.

1.7. Phân biệt kế toán tài chính và kế toán quản trị

1.7.1. Đặc điểm của kế toán tài chính và kế toán quản trị

- Kế toán tài chính là việc thu thập, xử lý, kiểm tra, phân tích và

cung cấp thông tin kinh tế, tài chính thông qua các báo cáo tài chính

cho mọi đối tƣợng có nhu cầu sử dụng thông tin của đơn vị kế toán.

- Kế toán quản trị là việc thu thập, xử lý, kiểm tra, phân tích và

cung cấp thông tin kinh tế tài chính theo yêu cầu quản trị trong nội bộ đơn vị kế toán. Nguyên Lý Kế Toán 19

1.7.2. Sự giống nhau và khác nhau giữa kế toán quản trị và kế

toán tài chính:

1.7.2.1. Sự giống nhau:

- Cả hai đều có liên hệ với hệ thống thông tin của kế toán. Kế toán

quản trị sử dụng rộng rãi số liệu ghi chép hàng ngày của kế toán tài

chính, sau đó phân tích đánh giá phục vụ cho yêu cầu quản trị, nội bộ.

Kế toán tài chính xử lý các thông tin hàng ngày để lập báo cáo tài

chính cung cấp cho các đối tƣợng bên ngoài

- Cả hai đều thể hiện trách nhiệm quản lý. Kế toán tài chính thể

hiện trách nhiệm quản lý trên toàn công ty. Kế toán quản trị thể

hiện trách nhiệm ở từng bộ phận, từng khâu công việc bên trong doanh nghiệp

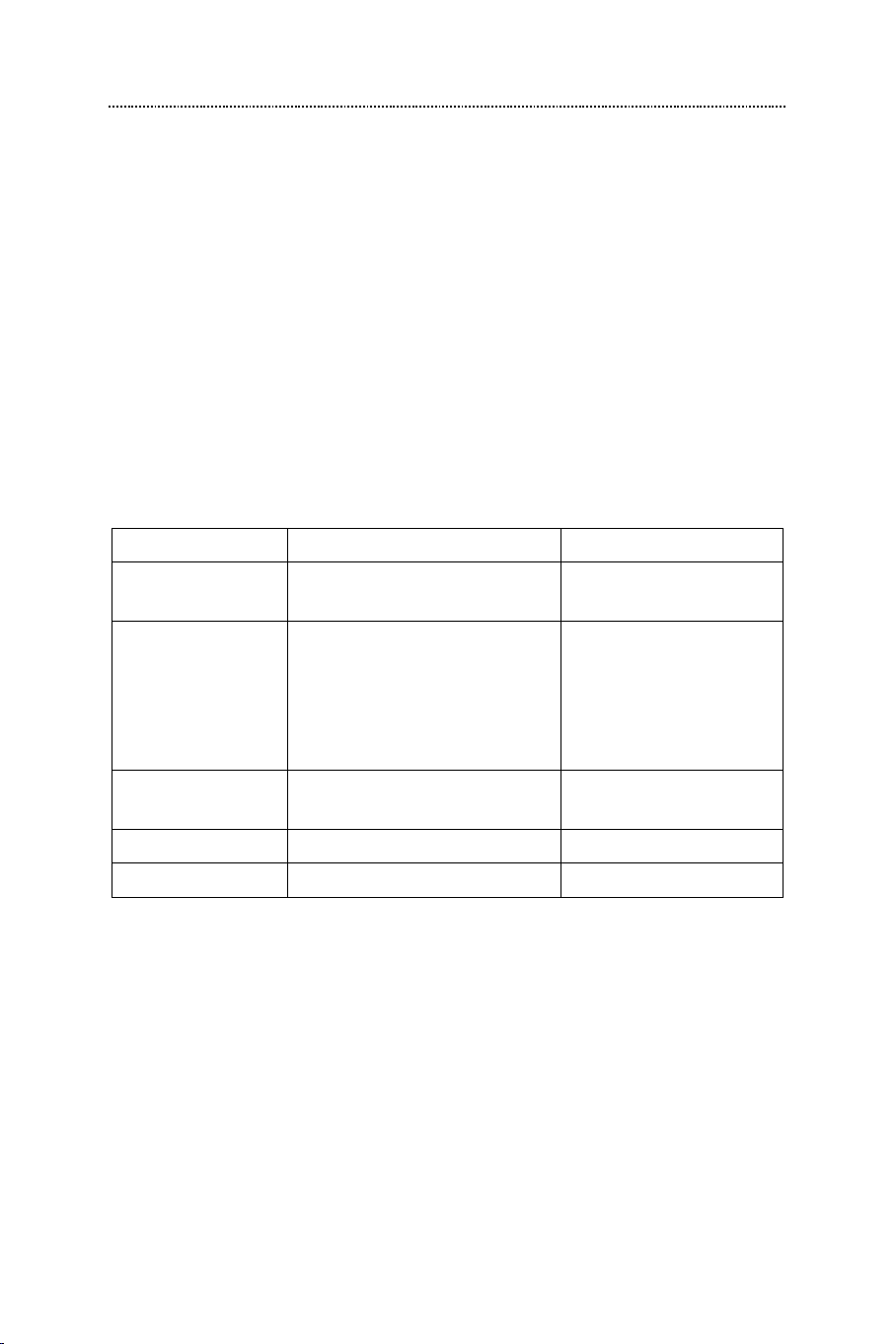

1.7.2.2. Sự khác nhau: Căn cứ phân biệt

Kế toán quản trị Kế toán tài chính

Đối tƣợng phục vụ Các nhà quản trị bên trong Các thành phần bên doanh nghiệp ngoài doanh nghiệp - Trọng tâm hƣớng về - Phản ánh quá khứ Đặc điể tƣơng lai m của - Tuân thủ nguyên tắc thông tin

- Xử lý linh hoạt, tốc độ kế toán

- Biểu hiện bằng giá trị và - Biểu hiện bằng giá trị hiện vật Phạm vi báo cáo

Từng bộ phận, khâu công Toàn doanh nghiệp

việc bên trong doanh nghiệp Kỳ báo cáo Thƣờng xuyên Định kỳ Tính pháp lệnh Không có tính pháp lệnh Có tính pháp lệnh

1.8. Các văn bản quy phạm pháp luật hƣớng dẫn việc thực

hiện kế toán trong các doanh nghiệp:

1.8.1. Luật Kế toán Việt Nam

Luật Kế toán Việt Nam đã đƣợc Quốc hội nƣớc Cộng hòa xã hội

chủ nghĩa Việt Nam khóa XI kỳ họp thứ 3 thông qua ngày 17.06.2003

và có hiệu lực thi hành kể từ ngày 01.01.2004.

Luật Kế toán ra đời nhằm thống nhất quản lý kế toán, đảm bảo kế

toán là công cụ quản lý, giám sát chặt chẽ mọi hoạt động kinh tế, tài

chính, cung cấp thông tin đầy đủ, trung thực, kịp thời, công khai, minh 20 Nguyên Lý Kế Toán

bạch, đáp ứng yêu cầu tổ chức, quản lý điều hành của cơ quan quản lý

Nhà nƣớc, doanh nghiệp, tổ chức và cá nhân.

Luật này quy định về nội dung công tác kế toán, tổ chức bộ máy

kế toán, ngƣời làm kế toán và hoạt động nghề nghiệp kế toán.

Luật Kế toán là hành lang pháp lý cao nhất cho hoạt động kế toán.

Các văn bản dƣới luật nhƣ nghị định của chính phủ, quyết định, thông

tƣ hƣớng dẫn của các Bộ sẽ hƣớng dẫn chi tiết, cụ thể các mặt hoạt

động kế toán trong các lĩnh vực khác nhau nhƣng không đƣợc trái với Luật Kế toán ban hành.

1.8.2. Chuẩn mực kế toán

Chuẩn mực kế toán bao gồm những nguyên tắc và phƣơng pháp

kế toán cơ bản để ghi sổ kế toán và lập báo cáo tài chính (Điều 8,

chƣơng I, Luật Kế toán). Nhƣ vậy, chuẩn mực kế toán giúp cho các

doanh nghiệp ghi chép kế toán, xử lý các nghiệp vụ phát sinh trong

các doanh nghiệp và lập báo cáo tài chính theo những nguyên tắc

thống nhất, đảm bảo cho các thông tin trên báo cáo tài chính phản ánh trung thực và hợp lý.

Nhờ có chuẩn mực kế toán các thông tin đƣợc xử lý, trình bày

công bố theo những nguyên tắc thống nhất, giúp cho ngƣời sử dụng

thông tin hiểu đƣợc và đánh giá thông tin tài chính phù hợp với các

chuẩn mực đƣợc công bố, tức là thống nhất cách hiểu và đánh giá thông tin.

Nhờ có chuẩn mực kế toán, giúp cho kiểm soát viên và ngƣời

kiểm tra kế toán có căn cứ để kiểm tra thông tin kế toán phù hợp với

các chuẩn mực kế toán không; hay nói cách khác chuẩn mực là cơ sở

để đánh giá các thông tin kế toán mà doanh nghiệp công bố có đảm

bảo trung thực và hợp lý không.

Hiện nay Việt Nam đã công bố 26 chuẩn mực kế toán gồm:

Chuẩn mực 1: Chuẩn mực chung

Chuẩn mực 2: Hàng tồn kho

Chuẩn mực 3: Tài sản cố định hữu hình

Chuẩn mực 4: Tài sản cố định vô hình

Chuẩn mực 5: Bất động sản đầu tƣ

Chuẩn mực 6: Thuê tài sản

Chuẩn mực 7: Kế toán các khoản đầu tƣ vào công ty liên kết

Chuẩn mực 8: Thông tin tài chính và những khoản góp vốn liên doanh

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

31 16 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

39 20 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

36 18 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

25 13