Hạch toán là gì? Hạch toán kế toán là gì? Phương pháp hạnh toán

Hạch toán là một quá trình có hệ thống bao gồm các công việc như: quan sát, đo lường, tính toán và ghi chép nhằm quản lý các hoạt động kinh tế của doanh nghiệp, tổ chức một cách chặt chẽ và có hiệu quả. Đây là công việc, hoạt động đầu tiên của quá trình quản lý nhằm mô tả, khái quát, phản ánh, Tài liệu giúp bạn tham khảo, Mời bạn đọc đón xem!

Môn: Tài liệu Tổng hợp 3.4 K tài liệu

Trường: Tài liệu khác 3.7 K tài liệu

Tác giả:

Preview text:

Hạch toán là gì? Hạch toán kế toán là gì? Phương pháp hạnh toán

Hạch toán là gì? Hạch toán kế toán là gì? Phướng pháp hạch toán ra sao? Luật Minh Khuê sẽ

cung cấp thông tin đến bạn trong bài viết dưới đây.

Mục lục bài viết

1. Hạch toán là gì?

1.1. Khái niệm hạch toán

Hạch toán là một quá trình có hệ thống bao gồm các công việc như: quan sát, đo lường, tính

toán và ghi chép nhằm quản lý các hoạt động kinh tế của doanh nghiệp, tổ chức một cách

chặt chẽ và có hiệu quả.

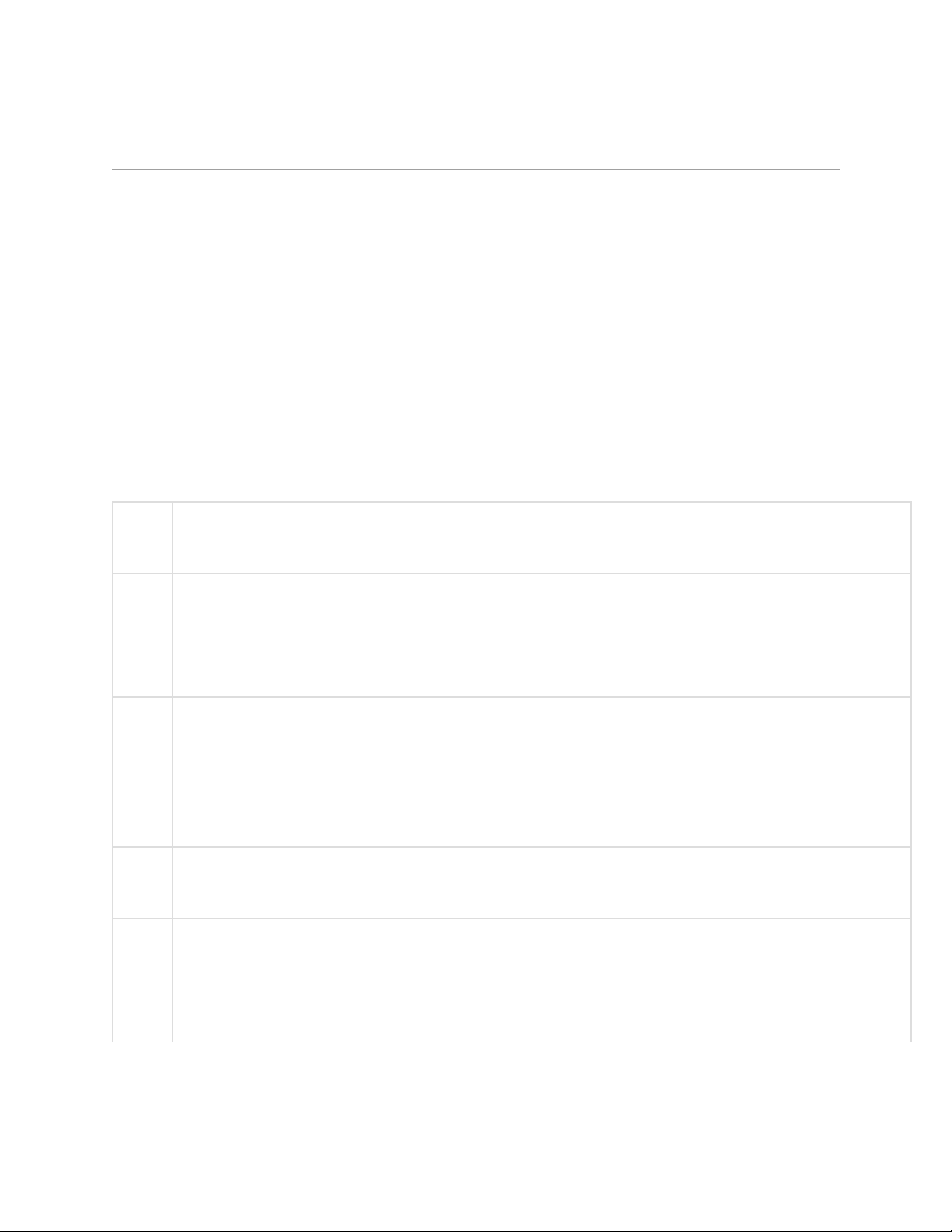

Cụ thể các công việc hạch toán gồm: Quá Mô tả trình

Đây là công việc, hoạt động đầu tiên của quá trình quản lý nhằm mô tả, khái quát, phản ánh,

Quan sự tồn tại của đối tượng cần thu thập thông qua việc quan sát bằng mắt thường hoặc bằng các sát

phương tiện chuyên dụng qua đó đánh giá được hình thái bên ngoài của các đối tượng quản lý kinh tế.

Công việc thứ hai sau khi đã có được hình thái tổng thể từ việc quan sát, doanh nghiệp sử

dụng các máy móc, thiết bị, công thức tính toán, đo lường nhằm lượng hóa các đối tượng Đo

quản lý kinh tế và các giao dịch ảnh hưởng đến chúng bằng các đơn vị đo lường thích hợp với

lường từng đối tượng cụ thể. Ví dụ, doanh nghiệp lượng hóa các hao phí trong sản xuất và của cải

vật chất đã sản xuất ra bằng thước đo tiền tệ. Tính

Là quá trình sử dụng các phép tính, phương pháp phân tích, tổng hợp để nhận biết, đánh giá toán

được mức độ, hiệu quả thực hiện, từ đó tiếp tục lượng hoá thành các chỉ tiêu tổng hợp.

Đây là việc hệ thống hoá các thông tin đã thu thập, quan sát và tổng hợp ở các bước trên theo Ghi

một trật tự, quy tắc và chỉ tiêu nhất định trên các phương tiện như chứng từ, sổ, báo cáo bằng

chép giấy hoặc phương tiện điện tử, qua đó có căn cứ tổng hợp thông tin kết quả các hoạt động

kinh tế và ra quyết định phù hợp, kịp thời.

1.2. Phân loại hạch toán

Hạch toán thường được chia thành 3 loại chính là hạch toán nghiệp vụ, hạch toán thống kê và

hạch toán kế toán. Trong đó:

• Hạch toán nghiệp vụ: là sự quan sát, phản ánh và kiểm tra từng nghiệp vụ và quá trình

kinh tế cụ thể, phục vụ cho việc chỉ đạo thường xuyên, kịp thời tình hình thực hiện các

quá trình và nghiệp vụ này.

• Hạch toán thống kê: là môn khoa học giúp con người nghiên cứu về mặt lượng của các

hiện tượng kinh tế xã hội với số lượng lớn, trong điều kiện địa điểm và thời gian cụ

thể. Mục đích của bộ môn này là rút ra bản chất, quy luật của các hiện tượng kinh tế,

xã hội được nghiên cứu.

• Hạch toán kế toán: đây là loại hạch toán phổ biến và thường được dùng nhất trong cả

3 loại hạch toán. Hạch toán kế toán phản ánh chân thực tình hình tài sản và những

biến động về tài sản khi doanh nghiệp tiến hành kinh doanh.

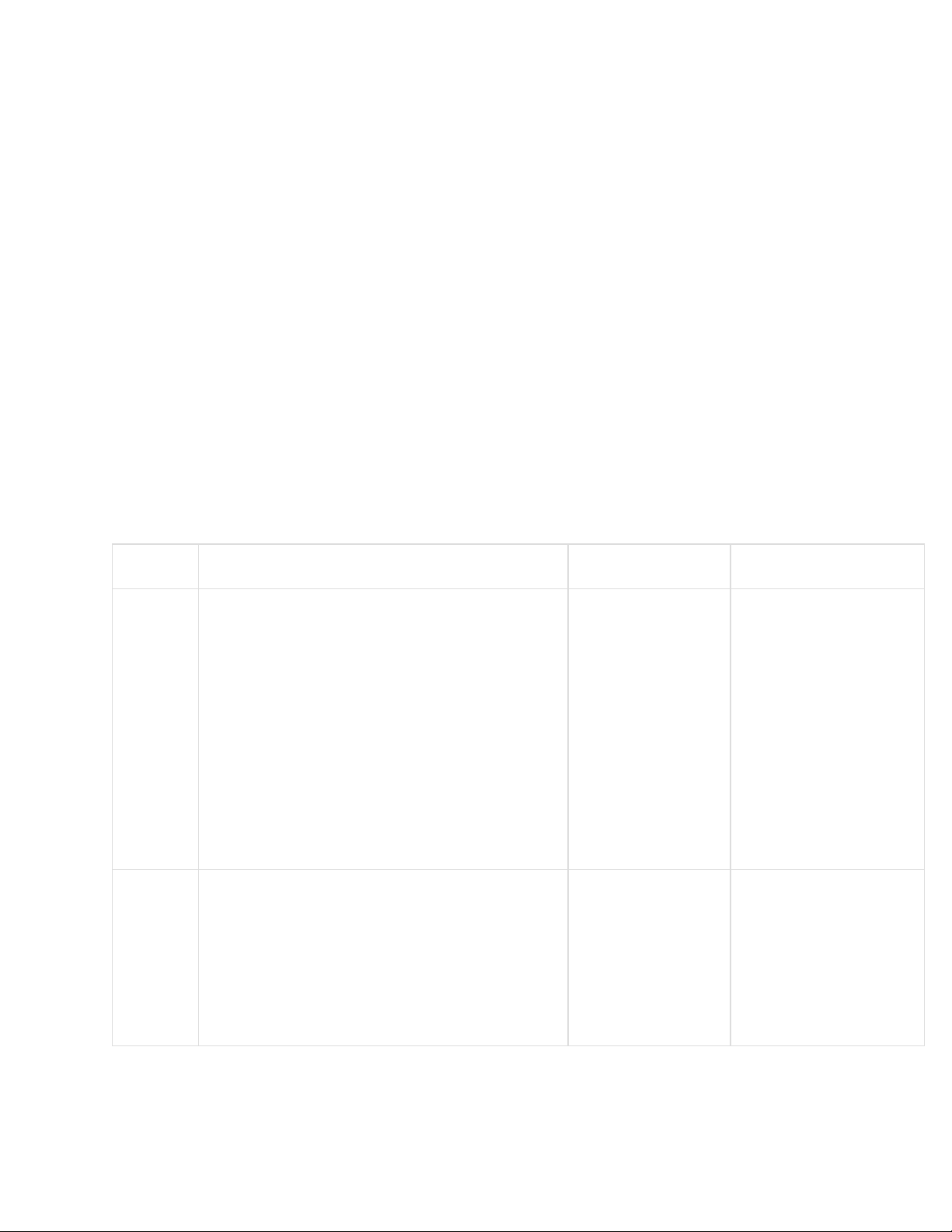

Cụ thể nội dung, ưu điểm, nhược điểm của 3 loại hạch toán được thể hiện trong bảng sau đây: Nội dung Ưu điểm Nhược điểm

Hạch toán nghiệp vụ kỹ thuật là sự quan sát,

phản ánh và kiểm tra trực tiếp từng nghiệp vụ,

từng quá trình kinh tế cụ thể, phục vụ cho việc Thông tin cụ thể, chi Thông tin không có tính

chỉ đạo thường xuyên, kịp thời tình hình thực Hạch toán

tiết đáp ứng yêu

khái quát, không có cái

hiện các nghiệp vụ, các quá trình đó. nghiệp vụ cầu về mức độ

nhìn tổng thể về vấn đề,

- kỹ thuật Hạch toán nghiệp vụ phản ánh trực tiếp từng nhanh chóng, kịp

do chỉ phản ánh rời rạc

nghiệp vụ kinh tế kỹ thuật. thời

về một đối tượng

Ví dụ: thực trạng sử dụng lao động, vật tư;

hiện trạng sử dụng tài sản cố định…

Hạch toán thống kê là khoa học nghiên cứu

Thông tin phản ánh Thông tin thiếu tính

mặt lượng trong mối quan hệ mật thiết với

có tính liên tục do

toàn diện do chỉ chính

Hạch toán mặt chất của các hiện tượng kinh tế xã hội số cần đánh giá trên xác khi được gắn với

thống kê lớn trong điều kiện thời gian và địa điểm cụ

các kết quả điều tra không gian và thời gian

thể, nhằm rút ra bản chất và tính quy luật liên tục nhất định

trong sự phát triển của các hiện tượng đó.

Hạch toán thống kê theo dõi các hiện tượng

kinh tế - xã hội ở phạm vi số lớn để đưa ra kết quả.

Ví dụ: trong doanh nghiệp có thể thống kê xu

hướng biến động lợi nhuận của các mặt hàng,

thống kê xu hướng tiêu thụ sản phẩm để xác

định tính thời vụ…

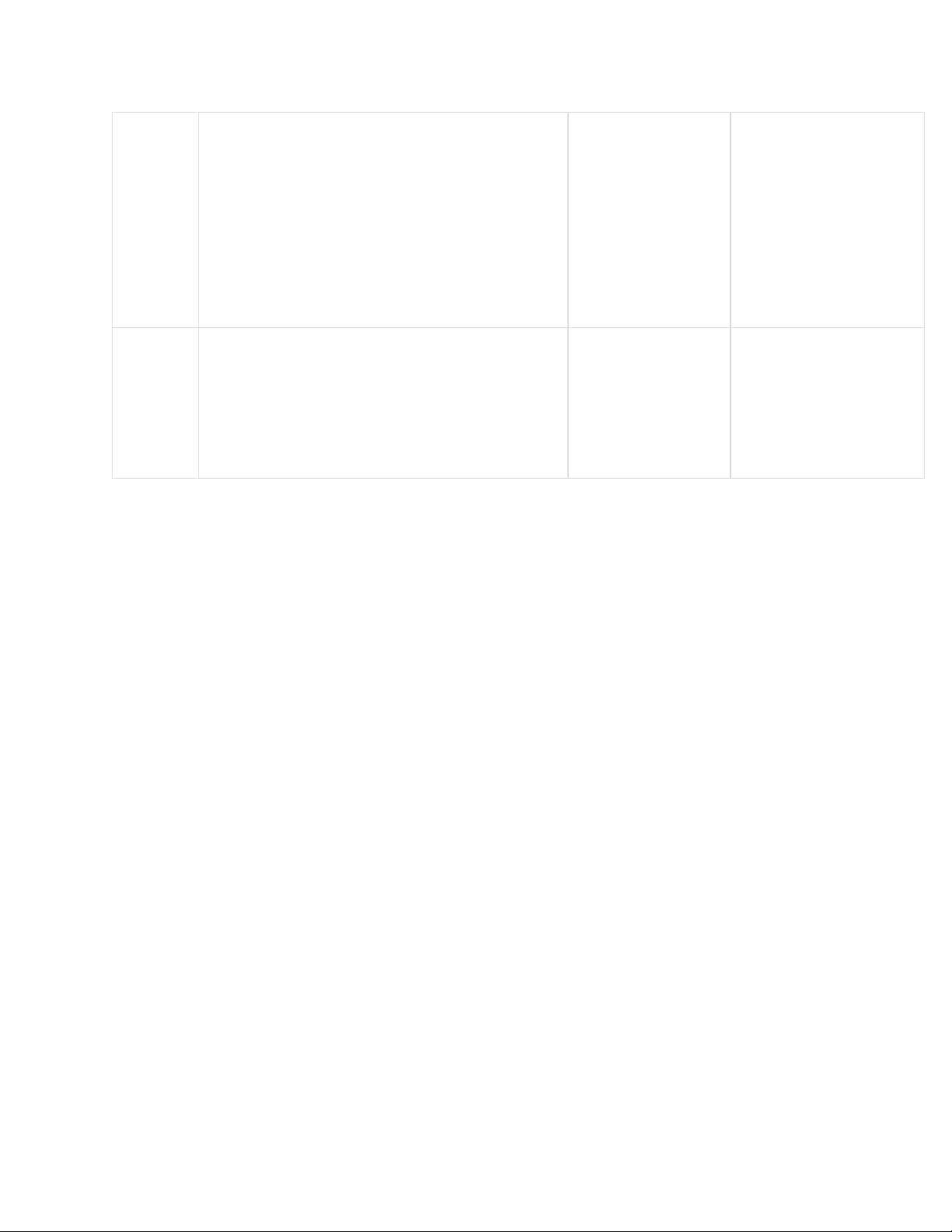

Hạch toán kế toán phản ánh về tình hình tài Thông tin có tính

sản hiện có và những biến động tài sản tại đơn liên tục và toàn diện Khắc phục được các

Hạch toán vị khi triển khai các hoạt động kinh doanh.

do nó phải theo dõi nhược điểm của 2 kế toán

Sử dụng cả 3 loại thước đo, nhưng thước đo

liên tục và trên sự phương pháp trên.

giá trị mang tính chủ yếu và bắt buộc.

tồn tại của đơn vị

2. Hạch toán kế toán là gì?

2.1. Khái niệm hạch toán kế toán

Hạch toán kế toán, hay thường được gọi với tên quen thuộc là kế toán, là môn khoa học phản

ánh các mặt của hoạt động kinh tế tài chính ở các đơn vị, tổ chức xã hội. Cụ thể, môn khoa

học này giúp con người thu nhận, xử lý, cung cấp những thông tin về tài sản nhằm mục đích

kiểm tra toàn bộ tài sản và các hoạt động kinh tế tài chính của một đơn vị.

Hạch toán kế toán thu nhận, xử lý và cung cấp một cách hệ thống các thông tin có tính

thường xuyên, liên tục về các hoạt động kinh tế - tài chính của một đơn vị cụ thể trong phạm

vi thời gian nhất định. Vì đối tượng nghiên cứu cơ bản của kế toán là tài sản và sự vận động

của tài sản nên về cơ bản hạch toán kế toán phản ánh tình hình tài sản hiện có và những biến

động của tài sản khi đơn vị thực hiện các hoạt động kinh tế - tài chính.

2.2. Đặc điểm của hạch toán kế toán

Hạch toán kế toán có những đặc điểm chính sau đây:

- Phản ánh và giám sát một cách toàn diện, liên tục, có hệ thống tất cả các đối tượng kế toán

của doanh nghiệp: Hạch toán kế toán có nhiệm vụ phản ánh và giám sát toàn diện, liên tục, có

hệ thống tất cả các đối tượng kế toán như tiền, tài sản, nguồn vốn, doanh thu, chi phí,... Xét

về bản chất của hạch toán kế toán là đi sâu nghiên cứu quá trình hình thành vận động của tài

sản và nguồn vốn của doanh nghiệp.

- Thước đo hạch toán kế toán thường sử dụng có 3 loại thước đo như sau: tiền tệ, hiện vật và

lao động. Trong đó thước đo được sử dụng chủ yếu nhất là thước đo về tiền tệ. Mọi nghiệp

vụ kinh tế tài chính đều được ghi chép theo giá trị và thể hiện thông qua tiền tệ. Vì vậy, hạch

toán kế toán dễ dàng cung cấp được các chỉ tiêu tổng hợp phục vụ cho việc giám sát và quản

lý tình hình thực hiện việc kinh doanh của doanh nghiệp.

- Hạch toán kế toán kịp thời cung cấp các thông tin kế toán về toàn bộ quá trình sản xuất kinh

doanh của doanh nghiệp, tổ chức: Trong doanh nghiệp, tổ chức thì việc hạch toán kế toán sẽ

kịp thời cung cấp các thông tin kế toán về toàn bộ quá trình sản xuất kinh doanh, ví dụ, bao

gồm việc cung cấp nguyên vật liệu, quá trình sản xuất cho đến tiêu thụ sản phẩm đều được

phản ánh một cách chi tiết, đầy đủ cho nhà quản trị của doanh nghiệp.

- Hạch toán kế toán cung cấp các thông tin cụ thể, sinh động, thuận tiện cho việc kiểm tra,

giám sát: Thông tin về tài sản và nguồn vốn là thể hiện hai mặt của mỗi quá trình, mỗi hiện

tượng: Sự thay đổi của tài sản và nguồn vốn tăng và giảm, chi phí và kết quả kinh doanh tốt

hay xấu,... thông qua việc hạch toán kế toán theo dõi, giám sát và tổng hợp số liệu nhanh

chóng, chính xác, sẽ cung cấp cho việc lập báo cáo định kỳ tình hình thực hiện các kế hoạch

kinh tế, tài chính của doanh nghiệp.

3. Phương pháp hạch toán kế toán

Hạch toán kế toán gồm 4 phương pháp cơ bản, cụ thể là:

Phương pháp chứng từ kế toán: là phương pháp phản ánh các nghiệp vụ kinh tế tài chính

phát sinh theo thời gian và địa điểm phát sinh của nghiệp vụ đó vào các chứng từ bằng giấy

hoặc điện tử để phục vụ công tác kế toán, công tác quản lý kiểm tra việc bảo vệ sử dụng tài

sản, và kiểm tra các hoạt động kinh tế tài chính trong đơn vị.

Phương pháp tài khoản kế toán: là phương pháp kế toán bằng cách phân loại, phản ánh và

theo dõi một cách thường xuyên, liên tục, có hệ thống tình hình và sự biến động của từng tài

sản, từng nguồn vốn và từng quá trình sản xuất kinh doanh qua các tài khoản kế toán, theo

một hệ thống và quy tắc sắp xếp tài khoản kế toán nhất định. Việc ghi nhận các nghiệp vụ

kinh tế phát sinh bằng phương pháp kế toán ghi kép, đối ứng tài khoản cho thấy được tình

hình và sự biến động của của tài sản và nguồn vốn, giúp cho việc quản lý và giám sát doanh

nghiệp được thuận lợi và dễ dàng.

Phương pháp tính giá: là phương pháp kế toán sử dụng thước đo tiền tệ để xác định giá trị

của các đối tượng kế toán theo những nguyên tắc nhất định nhằm phục vụ quá trình thu

nhận, xử lý, hệ thống hóa và cung cấp thông tin kinh tế - tài chính tại đơn vị.

Phương pháp tổng hợp cân đối kế toán: là phương pháp kế toán tổng hợp số liệu từ các sổ kế

toán theo các mối quan hệ cân đối vốn có của kế toán nhằm cung cấp các thông tin theo chỉ

tiêu kinh tế tài chính cho các đối tượng sử dụng thông tin kế toán.

Tài liệu liên quan:

-

Kế hoạch thực hiện học phần Thực tập và Tốt nghiệp học kỳ đầu năm 2026

9 5 -

Bắt nạt trực tuyến và hành vi của người ngoài cuộc - Tạp chí khoa học

7 4 -

Thai Nguyen Tea - Đề án tạp chí ngôn ngữ Anh

6 3 -

Các thể thức thi đấu golf, cách ghi và tính điểm

6 3 -

Bài Tập Triết Lí Sống Vội Vàng của Xuân Diệu | Tài liệu môn Ngữ Văn

6 3