Hướng dẫn học tập môn Nguyên lý kế toán | Trường Đại học Bách Khoa Hà Nội

Kế toán là quá trình nhận biết, đo lường, ghi chép và cung cấp thông tin liên quan đến sự kiện kinh tế của một tổ chức cho những người dùng quan tâm. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Nguyên lý kế toán (BK) 18 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

HƯỚNG DẪN HỌC TẬP NGUYÊN LÝ KẾ TOÁN

I/ SÁCH GIÁO TRÌNH VÀ CHƯƠNG TRÌNH HỌC:

1/ Sách giáo trình:

2/ Chương trình học:

Chương 1: Tổng quan về kế toán

Chương 2: Phân tích nghiệp vụ kinh tế và Ghi nhận trong hệ thống kế toán

Chương 3: Kế toán các hoạt động thương mại và Báo cáo kết quả hoạt động kinh doanh

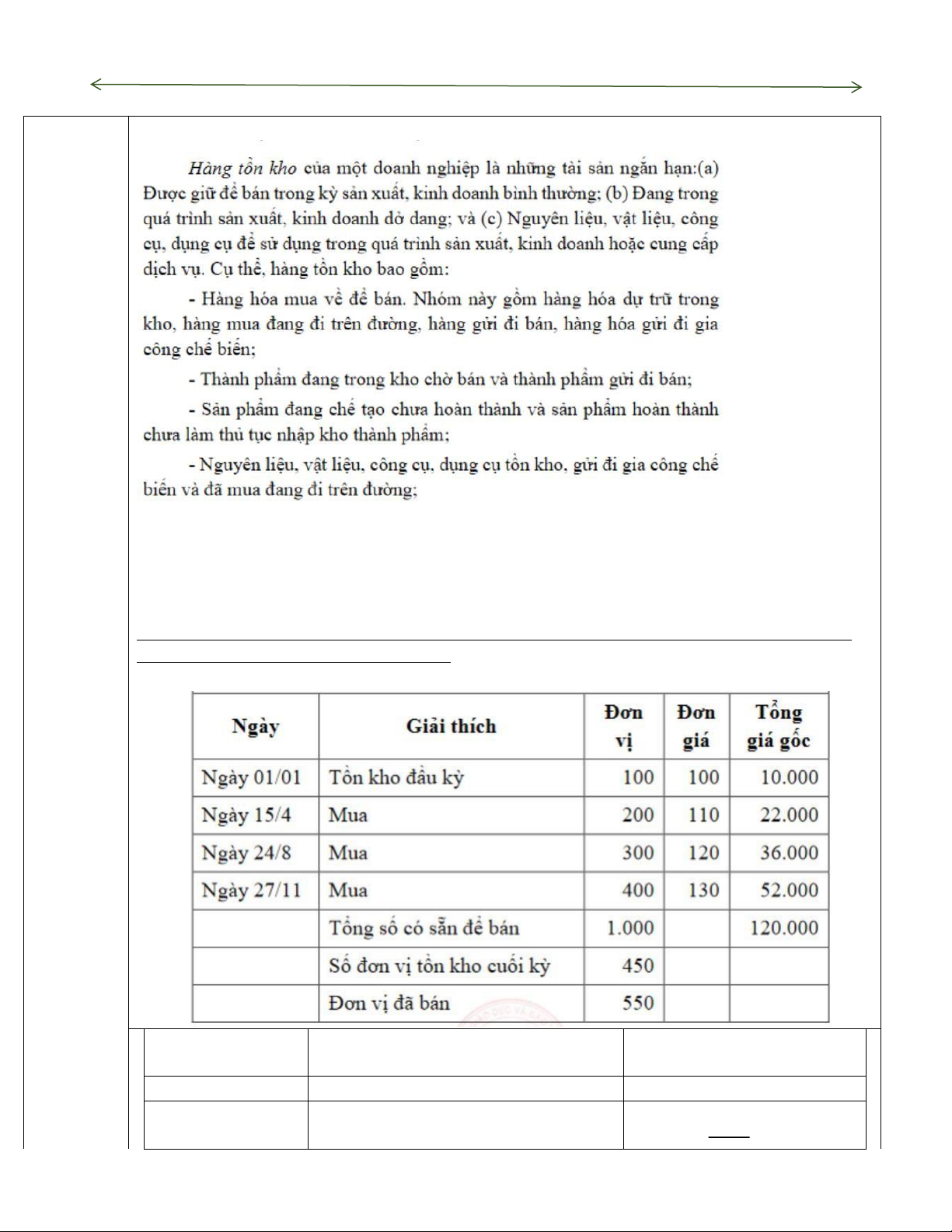

Chương 4: Kế toán hàng tồn kho

Chương 5: Kế toán tài sản bằng tiền và các khoản phải thu

Chương 6: Kế toán tài sản cố định

Chương 7: Kế toán nợ phải trả

Chương 8: Kế toán vốn chủ sở hữu lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy II/ NỘI DUNG:

1/ Tóm tắt lý thuyết các chương: Tên Chương

Nội dung lý thuyết cần nhớ (Theo Slide)

Kế toán là quá trình nhận biết, đo lường, ghi chép và cung cấp thông tin liên quan đến sự kiện kinh tế của một tổ chức cho

những người dùng quan tâm

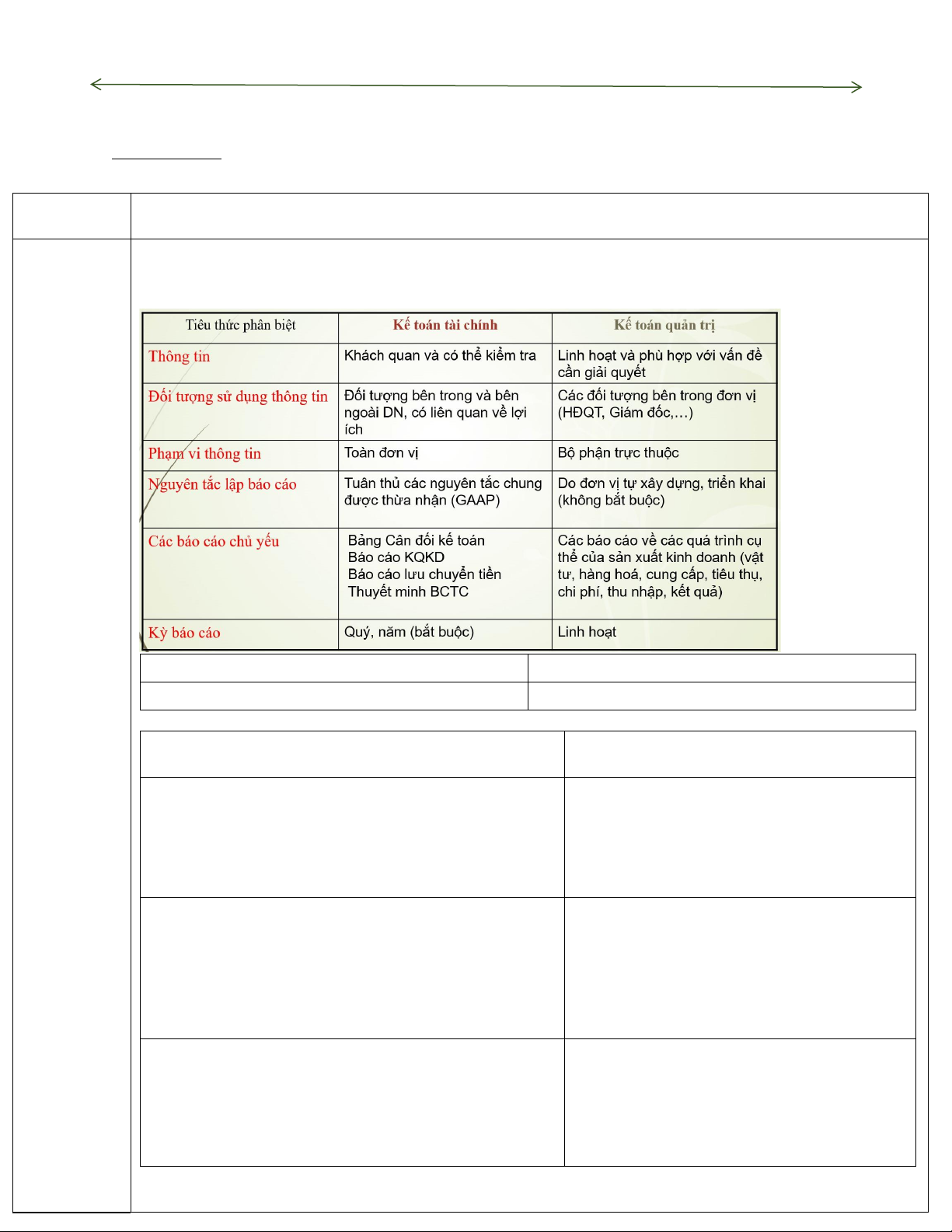

Phân loại: Kế toán tài chính và Kế toán quản trị

Chứng chỉ kế toán tài chính

Chứng chỉ kế toán quản trị

ACCA, CPA Úc, CPA VN, VACPA, ICAEW CMA, CIMA

Chương 1: Tổng Báo cáo tài chính: quan về kế toán

Thông tư 200/2014/TT-BTC Hướng dẫn chế độ kế toán doanh

Thông tư 133/2016/TT-BTC: Hướng dẫn Chế độ kế nghiệp

toán doanh nghiệp nhỏ và vừa Bắt buộc:

- Bảng cân đối kế toán

- Báo cáo tình hình tài chính (~Bảng cân đối kế toán)

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh Báo cáo tài chính

- Bản thuyết minh Báo cáo tài chính

Không bắt buộc: Báo cáo lưu chuyển tiền tệ

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Tổng tài sản = Tài sản ngắn hạn + Tài sản dài hạn

Lợi nhuận = Doanh thu – Chi phí (2)

Tổng nguồn vốn = Nợ phải trả + Vốn chủ sở hữu

Tổng tài sản = Tổng nguồn vốn

=> Phương trình kế toán cơ bản

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu (1)

Báo cáo lưu chuyển tiền tệ

Báo cáo vốn chủ sở hữu

Tổng lưu chuyển tiền thuần trong kỳ = Lưu chuyển tiền thuần

Vốn chủ sở hữu = Vốn góp + Lợi nhuận – Rút vốn (3)

từ hoạt động kinh doanh + từ hoạt động đầu tư + từ hoạt Từ (1), (2) và (3) động tài chính

=> Phương trình kế toán mở rộng

Tổng tài sản = Nợ phải trả + Vốn góp + Doanh thu – Chi phí – Rút vốn

Bảng cân đối kế toán (Theo thông tư 133/2016/TT-BTC): Chương 4->8 lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy Tài sản Nguồn vốn

Tài sản ngắn hạn

Nợ phải trả (Chương 7)

Downloaded by Taj Tjk (tajtjkadv86@gmail.com)

1/ Tiền mặt – Tiền gửi ngân hàng (Chương 5) 2/ Các

Nguồn vốn tăng/giảm – Nguồn vốn tăng/giảm

khoản đầu tư tài chính ngắn hạn (đầu tư cổ phiếu, trái

phiếu, góp vốn vào công ty con, công ty liên kết,…) 3/

Báo cáo kết quả hoạt động kinh doanh (Chương 3)

Các khoản phải thu (Phải thu của khách hàng, Ứng

trước cho người bán, Tạm ứng cho người lao động)

Một số lý thuyết khác cần nhớ: (Chương 5) 1/ Nợ ngắn hạn

4/ Hàng tồn kho (Hàng hóa, Hàng mua đang đi đường; 2/ Nợ dài hạn

Nguyên liệu, vật liệu; Công cụ, dụng cụ, thiết bị)

Một số mục chính: Phải trả người bán, Người mua trả tiền (Chương 4)

trước(khách hàng ứng trước), Thuế và các khoản phải nộp

5/ Tài sản ngắn hạn khác (Thuế GTGT được khấu trừ (Thuế (Thuế GTGT đầu ra), Phải trả người lao động, Vay và nợ

đầu vào); Ký quỹ, ký cược) Tài sản dài hạn

thuê tài chính (Vay ngân hàng), Dự phòng phải trả, Quỹ

1/ Các khoản phải thu dài hạn

khen thưởng, phúc lợi, Quỹ phát triển khoa học và công

2/ Tài sản cố định (Tài sản hữu hình, vô hình, hao mòn

nghệ, Nhận kí quỹ kí cược) Vốn chủ sở hữu (Chương 8)

tài sản cố định-Khấu hao) (Chương 6) 3/ Bất động sản

1/ Vốn góp của chủ sở hữu/Rút vốn đầu tư

2/ Thặng dư vốn cổ phần

4/ Đầu tư tài chính dài hạn

3/ Vốn khác của chủ sở hữu

5/ Xây dựng cơ bản dở dang 4/ Cổ phiếu quỹ

6/ Tài sản dài hạn khác

5/ Chênh lệch tỷ giá hối đoái

Các nghiệp vụ ảnh hưởng đến Bảng cân đối kế toán:

6/ Các quỹ thuộc vốn chủ sở hữu (Quỹ dự phòng tài chính)

Tài sản tăng/giảm – Nguồn vốn tăng/giảm

7/ Lợi nhuận sau thuế chưa phân phối

Tài sản tăng/giảm – Tài sản tăng/giảm

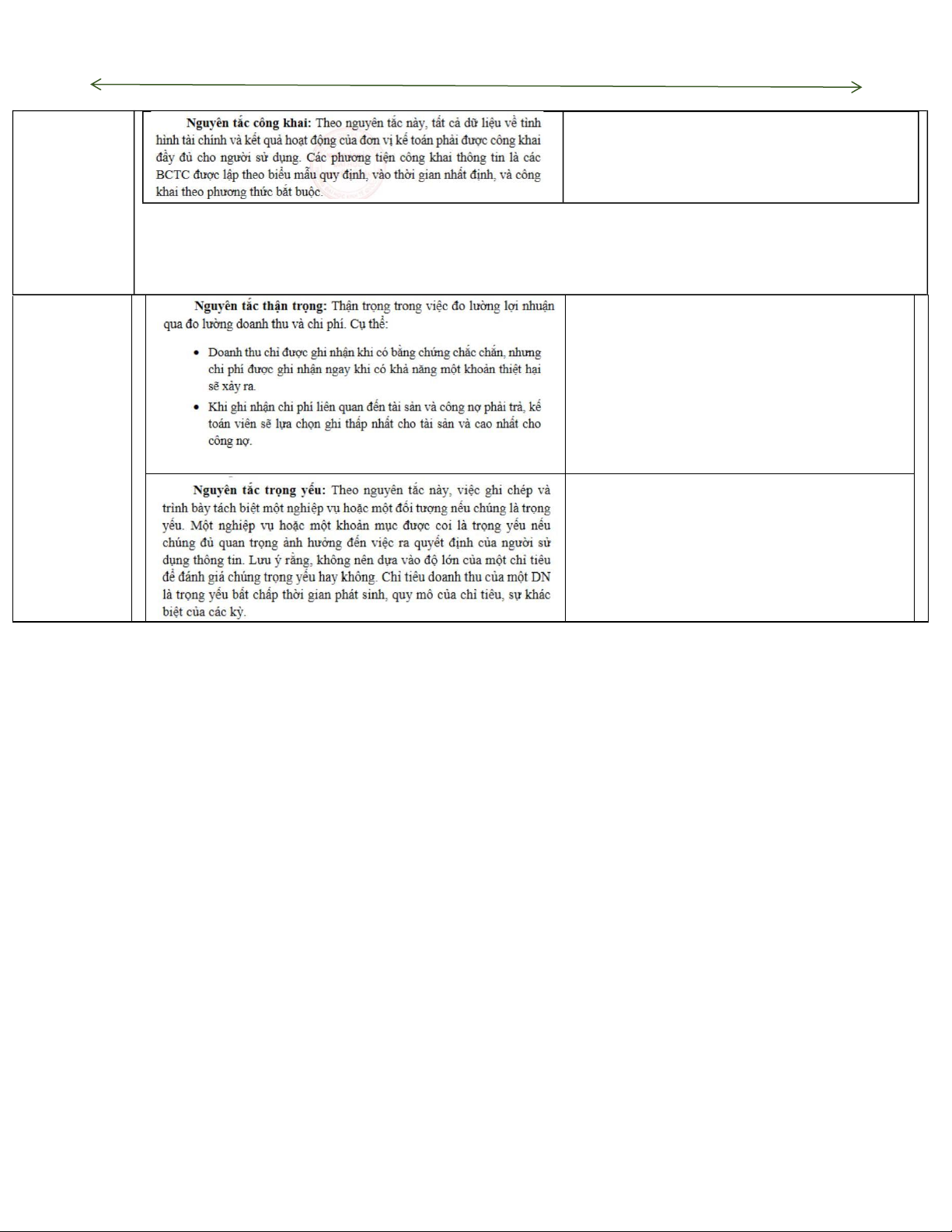

Chất lượng thông tin BCTC: Khách quan và trung thực, Đầy đủ, Kịp thời, Dễ hiểu và có thể so sánh được

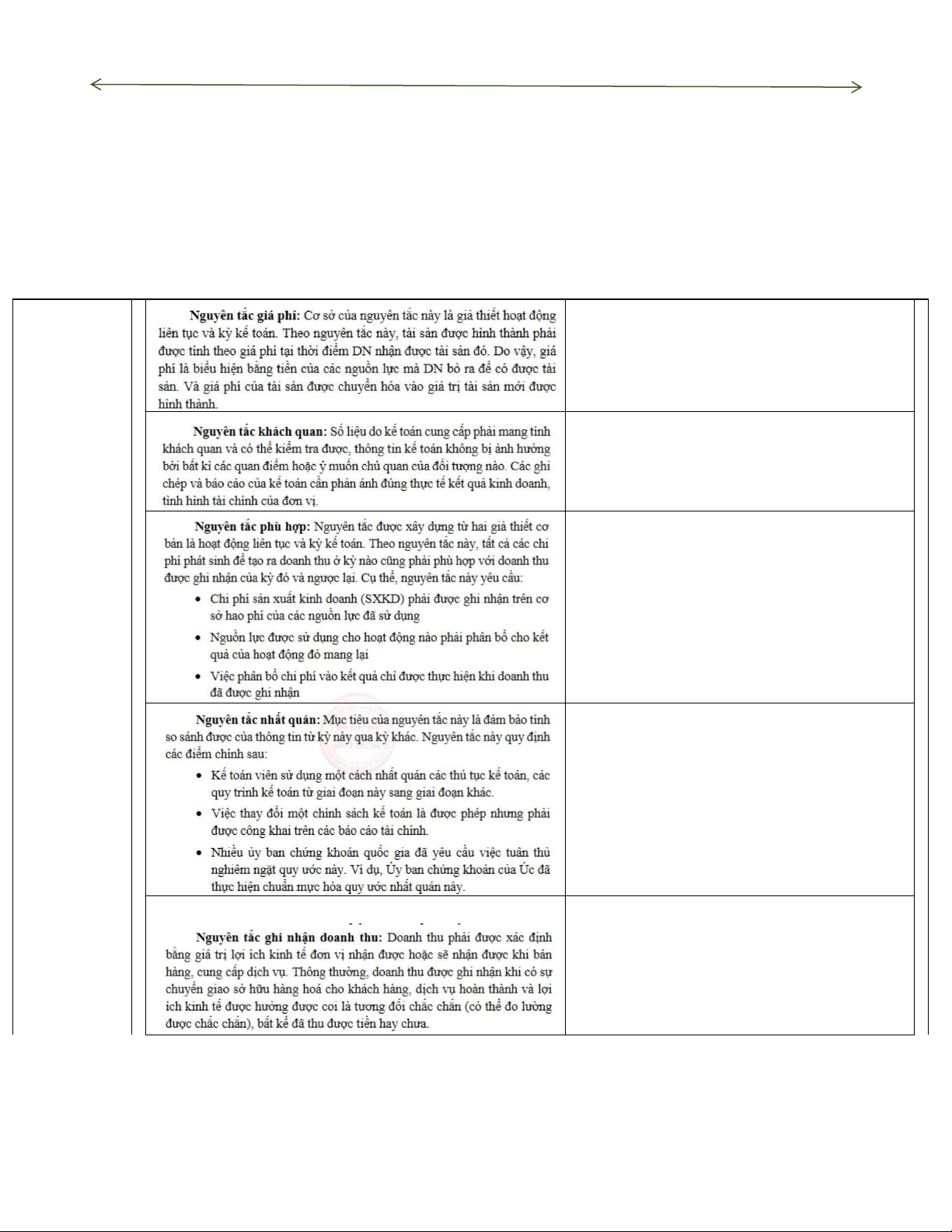

Các giả định và nguyên tắc kế toán được chấp nhận (GAAP- Generally Accepted Accounting Principles): Để tạo ra sự thống

nhất trong việc lập, trình bày và sử dụng các BCTC + 4 giả định:

Giả định về thực thể kinh doanh

Giả định hoạt động liên tục

Các hoạt động của một thực thể kinh doanh được tác biệt Các DN được giả định là hoạt động liên tục vô thời hạn khỏi

chủ sở hữu của thực thể đó. Các hoạt động của một không bị giải thể trong tương lai gần. Do vậy tài sản phải đơn vị này

cũng phải tachs rời các thực thể kế toán khác được ghi nhận theo giá gốc, tài sản/nợ phải trả được phân

thành ngắn hạn và dài han. Chi tiêu phải được xác định là

chi phí kinh doanh hay tài sản.

Giả định thước đo tiền tệ

Giả định kỳ kế toán

Tiền tệ là thước đo bắt buộc trong việc sử dụng việc ghi sổ Cho phép kế toán viên chia quãng đời hoạt động của DN

và lập BCTC. Đơn vị tiền tệ tại nơi BCTC được lập được sử ra thành nhiều khoảng thời gian bằng nhau mà tại đó các

dụng. Kế toán chỉ ghi nhận các đối tượng có thể quy đổi

BCTC được lập. Kỳ kế toán BCTC thường được lựa chọn là

thành tiền, những đối tượng không thể quy đổi thành tiền 12 tháng thì không ghi sổ. (Việt Nam: 1/1-31/12. Anh:

1/4-31/3. Mỹ: 1/10-30/9. Úc: + 9 nguyên tắc: lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

1/7-30/6. Singapore: Tùy thuộc vào doanh nghiệp)

VD: Bán hàng mà cho nợ, Mua hàng chưa trả tiền

VD: Tính giá gốc hàng tồn kho; nguyên giá tài sản cố định

VD: Chi phí trả trước (Văn phòng phẩm, bảo hiểm, khấu hao)

VD: Phương pháp tính giá vốn hàng tồn kho; Phương

pháp tính khấu hao; Phương pháp trích lập dự phòng VD:

- Khách hàng ứng trước: Chưa chuyển giao hàng

hóa/cung cấp dịch vụ=> Chưa ghi nhận doanh thu -

Doanh thu chưa thực hiện: Một phần doanh thu chưa

thực hiện nên chưa được ghi nhận doanh thu

(Thường liên quan đến nhiều kì kế toán) lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Ngh ề nghi ệ p k ế toán : K ế toán công ch ứ ng, k ế toán tư nhân, k ế toán nhà nư ớ c, k ế toán pháp lý

Đ ạ o đ ứ c ngh ề nghi ệ p k ế toán : Tính chính tr ự c, tính khách quan, Năng l ự c chuyên môn và tính th ậ n tr ọ ng, tính b ả o m ậ t, tư cách ngh ề nghi ệ p lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Chu trình kế toán: 6 bước

Bước 1: Thu thập chứng từ kế toán

Bước 2: Ghi chép nghiệp vụ kinh tế phát sinh vào sổ nhật ký, sổ Cái và tính số dư trên các TK

Bước 3: Thực hiện bút toán điều chỉnh cuối kỳ

Bước 4: Lập Bảng cân đối thử từ số dư trên các TK

Bước 5: Lập Báo cáo tài chính

Bước 6: Khóa sổ kế toán cuối kỳ

---------------------------------------------------

Bước 1: Thu thập chứng từ kế toán

Bước 2: Ghi chép nghiệp vụ kinh tế phát sinh vào sổ nhật ký, sổ Cái và tính số dư trên các TK chữ T

(Phương pháp ghi sổ kép: Ghi vào ít nhất 2 tài khoản)

Phương trình kế toán: Tổng tài sản = Tổng nguồn vốn

=> Tài sản ngắn hạn + Tài sản dài hạn = Nợ phải trả + Vốn chủ sở hữu

=> Tài sản ngắn hạn + (Nguyên giá TSCĐ – Khấu hao lũy kế + Tài sản dài hạn khác) = Nợ phải trả + Vốn góp - Rút vốn + Doanh thu - Chi phí

Tài sản, Chi Phí, Rút vốn

Tăng ghi bên Nợ, Giảm ghi bên có

Nợ phải trả, Vốn góp, Doanh thu, Khấu hao lũy kế Tăng ghi bên Có, Giảm ghi bên nợ Note: Chương 2: -

Trong một bút toán nợ có phải bằng nhau Phân tích -

Trong một tài khoản Số dư đầu kì, cuối kì ghi cùng bên Tăng (Số dư cuối kì = Số dư đầu kì + Tăng – Giảm) nghiệp vụ -

Một số tài khoản có số dư tạm thời (Cuối năm điều chỉnh số dư về không) kinh tế và

+ Tài khoản rút vốn cuối năm sẽ được chuyển sang tài khoản vốn góp Ghi

+ Tài khoản doanh thu, chi phí cuối năm sẽ được chuyển sang tài khoản xác định kết quả kinh doanh nhận trong hệ thống kế -

Một số tài khoản điều chỉnh (Mang dấu âm): Rút vốn, Khấu hao lũy kế, Dự phòng toán -

Tài khoản tổng hợp và Tài khoản chi tiết (VD: Phải thu khách hàng là tài khoản tổng hợp; Phải thu khách hàng

A là tài khoản chi tiết)

Bước 3: Thực hiện bút toán điều chỉnh cuối kỳ (Đáp ứng: Giả định liên tục; Giả định kỳ kế toán; Nguyên tắc cơ sở

dồn tích; Nguyên tắc phù hợp; Nguyên tắc ghi nhận doanh thu)

Chi phí trả trước (CP văn phòng phẩm; CP bảo hiểm/đi thuê; CP khấu hao)

Ghi nhận như tài sản

Bút toán 1: Khi phát sinh nghiệp vụ Nợ TK Văn phòng phẩm

Có TK Phải trả người bán/Tiền mặt/Tiền gửi NH

Chi phí văn phòng phẩm trả trước

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Chi phí văn phòng phẩm Có TK Văn phòng phẩm

Bút toán 1: Khi phát sinh nghiệp vụ

Nợ TK Chi phí bảo hiểm/đi thuê trả trước

Có TK Phải trả người bán/Tiền mặt/Tiền gửi NH

Chi phí bảo hiểm/đi thuê trả trước

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Chi phí bảo hiểm/đi thuê

Có TK Chi phí bảo hiểm trả trước lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Bút toán 1: Khi phát sinh nghiệp vụ

Nợ TK Tài sản cố định

Có TK Phải trả người bán/Tiền mặt/Tiền gửi NH

Chi phí khấu hao

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Chi phí khấu hao TSCĐ

Có TK khấu hao lũy kế TSCĐ

Doanh thu nhận trước (Doanh thu chưa thực hiện) Ghi

nhận như nợ phải trả (nguồn vốn)

Bút toán 1: Khi phát sinh nghiệp vụ

Nợ TK Tiền mặt/Tiền gửi NH

Có TK Doanh thu nhận trước

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Doanh thu nhận trước Có TK Doanh thu

Chi phí phải trả (chi phí dồn tích)

Ghi nhận như nợ phải trả (nguồn vốn)

VD: Chi phí lãi vay phải trả:

Bút toán điều chỉnh cuối kì Nợ TK Chi phí lãi vay

Có TK Chi phí lãi vay phải trả Đến khi trả:

Có TK Chi phí lãi vay phải trả

Có TK Tiền mặt/Tiền gửi NH

Doanh thu sẽ nhận (doanh thu dồn tích) Ghi

nhận như khoản phải thu (tài sản)

VD: Doanh thu tài chính (Lãi tiền gửi NH)

Bút toán điều chỉnh cuối kì

Nợ TK Phải thu về lãi tiền gửi

Có TK Doanh thu từ lãi tiền gửi (Doanh thu tài chính) Đến khi nhận:

Nợ TK Tiền mặt/Tiền gửi NH

Có Phải thu về lãi tiền gửi

Bước 4: Lập Bảng cân đối thử từ số dư trên các TK

Hạn chế: Chỉ kiểm tra được tính cân bằng về mặt số học nên có thể tồn tại sai sót/gian lận trong quá trình ghi sổ.

Một số sai sót và cách phát hiện sai sót: Trang 71, 72 Sách giáo trình

Bước 5: Lập Báo cáo tài chính

Bước 6: Khóa sổ kế toán cuối kỳ lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Công ty thương mại: là những công ty có chức năng chính là mua và bán hàng hóa thay vì sản xuất hoặc cung cấp Chương 3: Kế

dịch vụ. Bao gồm Công ty bán buôn bán trực tiếp cho Công ty bán lẻ, Công ty bán lẻ bán trực tiếp cho khách hàng. toán các hoạt

Thu về Doanh thu bán hàng và tốn chi phí (Giá vốn hàng bán và Chi phí hoạt động kinh doanh) động thương

Chu kỳ kinh doanh: Là khoảng thời gian từ lúc bỏ tiền ra đến lúc thu tiền về, thứ tự (Cty dịch vụ < Cty thương mại < mại và Báo cáo kết quả

Cty sản xuất, xây dựng). hoạt động

Mục tiêu: Rút ngắn chu kì kinh doanh, tăng doanh thu, tăng lợi nhuận, tăng hiệu quả (tăng ROA, ROE, ROS,…). kinh doanh

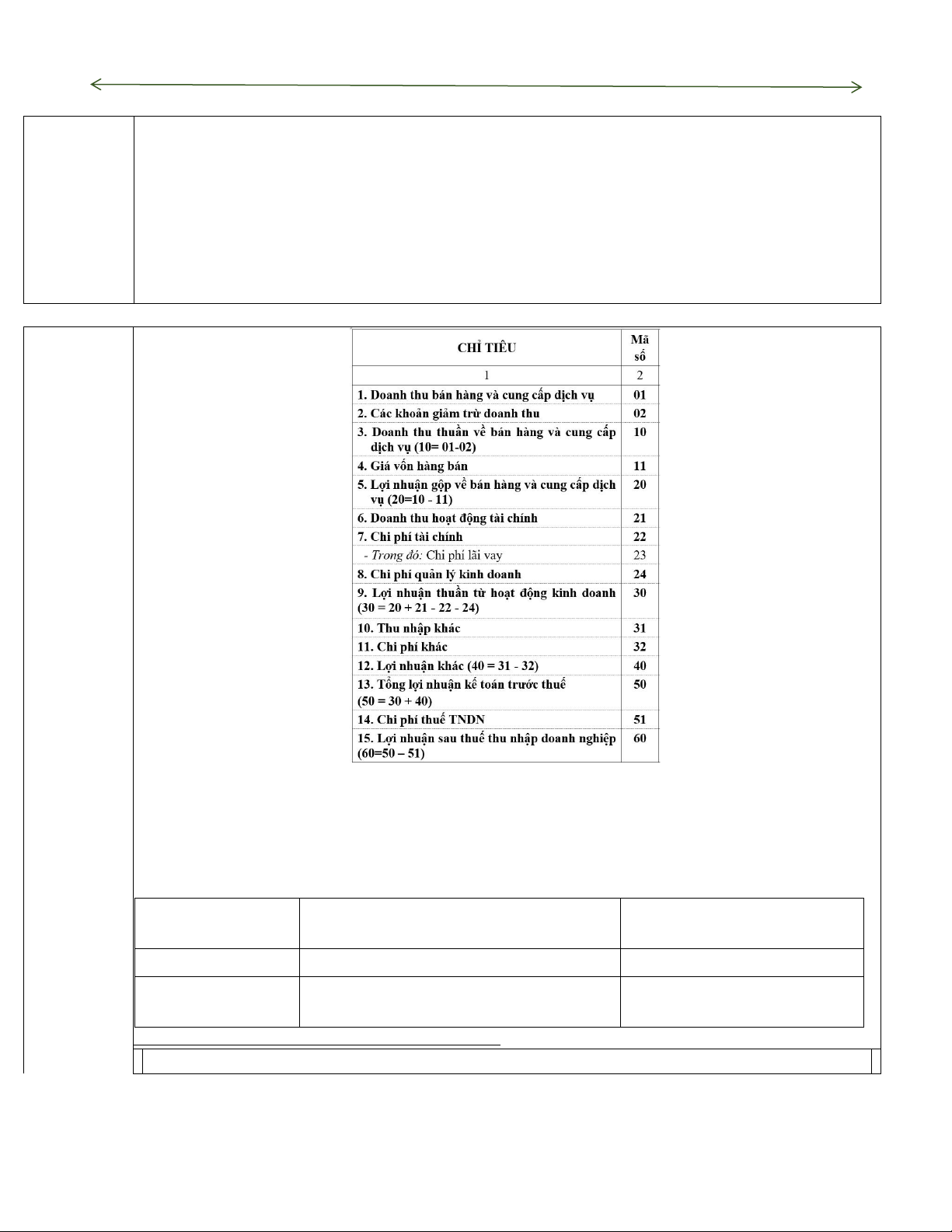

Báo cáo kết quả hoạt động kinh doanh của công ty thương mại (Thông tư 133/2016/TT-BTC)

Phương pháp xác định giá vốn hàng bán: Kê khai thường xuyên và Kiểm kê định kỳ

+ Phương pháp kê khai thường xuyên: Phương pháp theo dõi thường xuyên, liên tục hàng tồn kho mua vào và hàng

tồn kho bán ra trong kỳ. Thường áp dụng cho các doanh nghiệp kinh doanh những mặt hàng với giá trị cao và tính tách biệt lớn

+ Phương pháp kiểm kê định kì: Phương pháp không theo dõi thường xuyên và chi tiết số hàng bán ra và còn lại,

thay vào đó xác định giá vốn hàng bán vào cuối kì sau khi kiểm kê hàng tồn kho và dùng công thức:

Giá vốn hàng bán =

Giá gốc hàng tồn kho đầu kì +

- Giá gốc hàng tồn kho cuối kì (Hàng xuất ra)

Giá gốc hàng tồn kho mua vào trong kì

(Hàng sẵn sàng để bán)

Giá gốc hàng tồn kho = Giá mua hàng hóa (không gồm thuế) + Chi phí

- Giảm giá hàng mua, hàng mua trả

liên quan (vận chuyển,…)

lại, chiết khấu thanh toán (nếu có)

KẾ TOÁN THEO PHƯƠNG PHÁP KÊ KHAI THƯỜNG XUYÊN

Nghiệp vụ mua hàng: lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy -

Bút toán 1: Khi mua hàng kế toán ghi:

Nợ TK Hàng hóa/Hàng mua đang đi đường: Giá mua hàng hóa (Ko gồm thuế GTGT)

Nợ TK Thuế GTGT đầu vào (thuế GTGT được khấu trừ): Số thuế GTGT tương ứng

Có TK Phải trả người bán/Tiền mặt/Tiền gửi NH: Tổng số tiền Giá mua hàng hóa -

Nếu ở bút toán 1 kế toán đang định khoản vào TK Hàng mua đang đi đường.

Đến khi hàng về thì phải kết chuyển sang TK Hàng hóa Nợ TK Hàng hóa

Có TK Hàng mua đang đi đường -

FOB điểm đi (người mua đến tận bên mua để nhận hàng và chịu phí vận

chuyển về kho của mình) -> Bên mua ghi như bút toán 1 ở trên -

FOB điểm đến (người bán sẽ chuyển hàng tới tận nơi cho người mua,

Chi phí vận chuyển

người bán phải chịu chi phí vận chuyển thay người mua) -> Bên bán ghi

Nợ TK Chi phí vận chuyển hàng hóa

Có TK Phải trả người bán(bên vận chuyển)/Tiền mặt/Tiền gửi NH: Tổng số tiền

Giảm giá hàng mua, hàng mua trả lại, chiết

Định khoán ngược lại bút toán 1

khấu thanh toán (Ví dụ 2/10, n/30)

Nghiệp vụ bán hàng:

- Bút toán 1: Ghi nhận doanh thu

Nợ TK Phải thu khách hàng/Tiền mặt/Tiền gửi NH: Tổng số tiền

Có TK Doanh thu bán hàng: Giá bán hàng hóa (Ko gồm thuế GTGT) Doanh thu bán hàng

Có TK Thuế GTGT đầu ra (thuế GTGT phải nộp): Số thuế GTGT tương ứng

- Bút toán 2: Ghi nhận giá vốn hàng bán Nợ TK giá vốn hàng bán(giống chi phí): Có TK hàng hóa: -

Bút toán 1: Doanh thu hàng bán bị trả lại

Nợ TK Hàng bán bị trả lại và giảm giá hàng bán: Số tiền (Ko gồm thuế GTGT)

Các khoản giảm trừ

Nợ TK Thuế GTGT đầu ra (thuế GTGT phải nộp): Số thuế GTGT tương ứng

doanh thu(Hàng bán bị

Có TK Phải thu khách hàng/Tiền mặt/Tiền gửi NH: Tổng số tiền

trả lại và giảm giá hàng -

Bút toán 2: Ghi nhận giảm giá vốn hàng bán(xuất kho) (Chỉ áp dụng với

bán)/ Chiết khấu bán

trường hợp hàng bán bị trả lại, không áp dụng khi giảm giá hàng bán hoặc chiết hàng khấu bán hàng) Nợ TK hàng hóa: Có TK giá vốn hàng bán:

Các bút toán cuối kì kế toán:

Chênh lệch sau khi kiểm

Nợ TK giá vốn hàng bán: Có kê cuối kì TK hàng hóa: lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

- Bút toán 1: Kết chuyển các khoản doanh thu

Nợ TK Doanh thu bán hàng/tài chính/khác

Có TK Xác định kết quả kinh doanh (=Tổng doanh thu)

- Bút toán 2: Kết chuyển các khoản chi phí

Nợ TK Xác định kết quả kinh doanh (=Tổng chi phí)

Có TK Giá vốn hàng bán/Hàng bán bị trả lại và giảm giá hàng bán/Chiết khấu bán

hàng/Chi phí vận chuyển hàng bán/Chi phí lương nhân viên/Chi phí khấu hao TSCĐ

Khóa sổ (Bút toán kết

- Bút toán 3: Ghi tăng/giảm lợi nhuận chưa phân phối chuyển)

+ Nếu TK Xác định kết quả kinh doanh: Bên Có > Bên Nợ (DT > CT) => Lãi (Ghi tăng

lợi nhuận chưa phân phối)

Nợ TK Xác định kết quả kinh doanh

Có TK Lợi nhuận chưa phân phối

+ Ngược lại => Lỗ (Ghi giảm lợi nhuận chưa phân phối)

Nợ TK Lợi nhuận chưa phân phối

Có TK Xác định kết quả kinh doanh

Lập Báo cáo kết quả hoạt động kinh doanh: Báo cáo nhiều bước / Báo cáo 1 bước

KẾ TOÁN THEO PHƯƠNG PHÁP KÊ KHAI ĐỊNH KÌ: THAM KHẢO TRANG 112 SÁCH GIÁO TRÌNH lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Các phương pháp tính giá vốn hàng bán:

1. Phương pháp thực tế đích danh: THAM KHẢO SGK

2. Phương pháp tính giá dựa vào giả định a/ Phương pháp giá đơn vị bình

quân b/ Phương pháp nhập trước xuất trước (FIFO) c/ Phương pháp nhập sau Chương 4: Kế

xuất trước (LIFO) toán hàng

KẾ TOÁN THEO PHƯƠNG PHÁP KÊ KHAI ĐỊNH KÌ (KIỂM KÊ VÀO CUỐI KÌ HÀNG TỒN KHO, TRONG KÌ CHỈ GHI CÁC tồn kho

NGHIỆP VỤ MUA, KHÔNG GHI NGHIỆP VỤ BÁN): => Gía vốn hàng bán = Tổn kho đầu kì + Giá trị hàng mua – Tồn kho cuối kì

Giá vốn hàng bán =

Giá gốc hàng tồn kho đầu kì +

- Giá gốc hàng tồn kho cuối kì

Giá gốc hàng tồn kho mua vào trong kì

(Hàng sẵn sàng để bán)

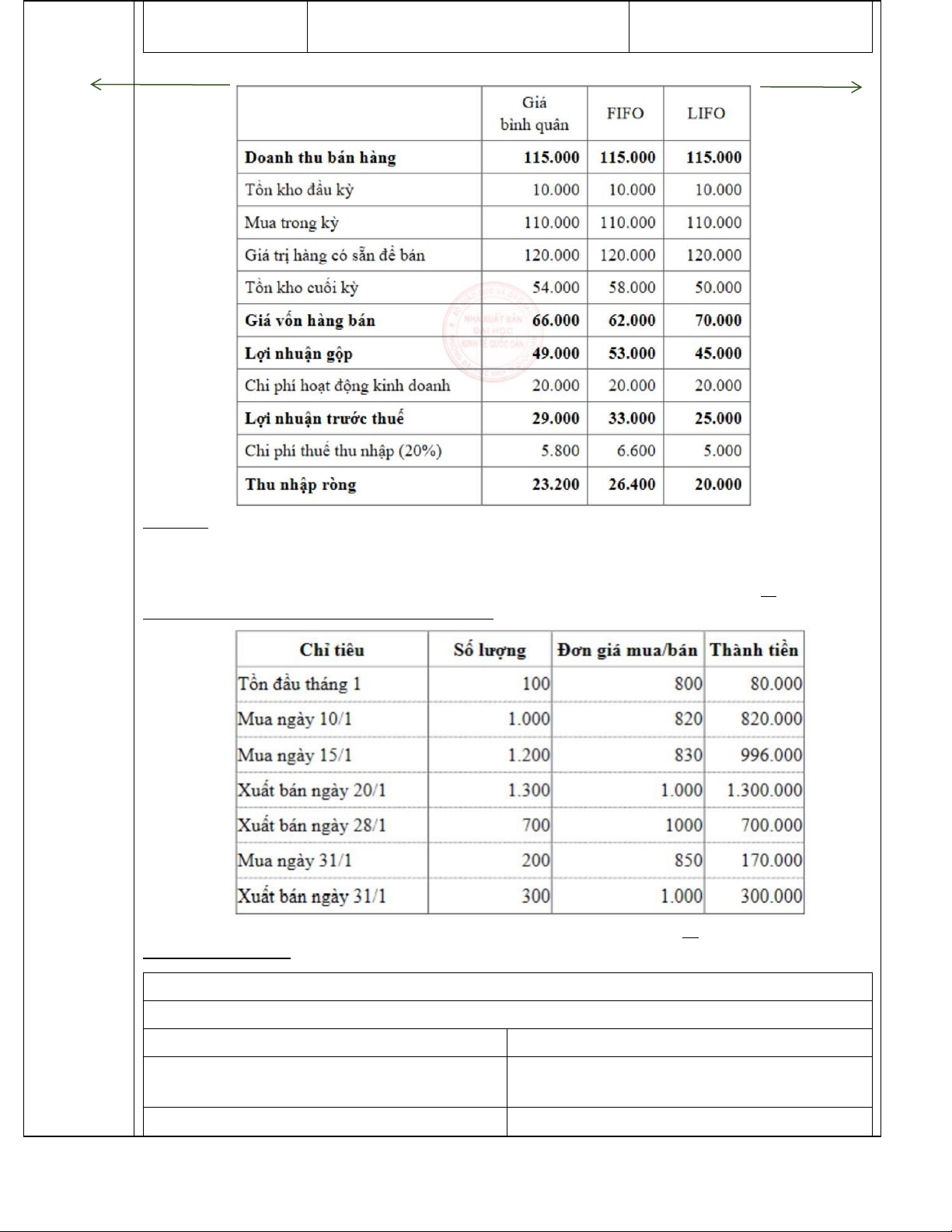

Phương pháp giá đơn 𝟏𝟐𝟎.𝟎𝟎𝟎 vị bình quân 120.000 450. = 54.000 lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy 𝟏𝟎𝟎𝟎 Phương pháp nhập trước xuất trước 120.000

400.130 + 50.120 = 58.000 (FIFO) lOMoAR cPSD| 59595715 Phương pháp nhập

100.100 + 200.110 + 150.120 =

sau xuất trước (LIFO) 120.000 50.000

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Nhận xét: Ví dụ trên đang lấy trường hợp đơn giá tăng dần => Giá vốn hàng bán theo PP FIFO < Giá bình quân <

LIFO. Lợi nhuận gộp vì thế của PP FIFO > Giá bình quân > LIFO

Nếu trường hợp đơn giá giảm dần thì ngược lại

Nếu trường hợp đơn giá biến động không theo quy luật thì phải xét các trường hợp rồi so sánh KẾ

TOÁN THEO PHƯƠNG PHÁP KÊ KHAI THƯỜNG XUYÊN:

Xem cách tính Giá vốn hàng bán theo 3 phương pháp trang 140-142 Sách giáo trình KẾ TOÁN HÀNG TỒN KHO:

Nhập kho (Tương tự Nghiệp vụ mua hàng ở chương 3) Xuất kho Bán hàng

Đã trình bày ở chương 3 Nợ TK Hàng gửi bán

Xuất kho hàng hóa tiêu thụ Có TK Hàng hóa

Xuất khi vật liệu cho sản xuất Nợ TK Chi phí sản xuất lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy Có TK Nguyên vật liệu

Dự phòng giảm giá hàng tồn kho (Cuối kì)

Nợ TK Chi phí dự phòng giảm giá hàng tồn kho

Có TK Dự phòng giảm giá hàng tồn kho

Bảng cân đối kế toán Hàng tồn kho: …..

Dự phòng giảm giá hàng tồn kho: - …. (Tài khoản điều chỉnh)

Tài khoản điều chỉnh (Mang dấu âm): Dự phòng giảm giá HTK, Dự phòng nợ phải thu khó đòi (Chương 5), Khấu hao lũy kế (Chương 6)

Tài khoản tạm thời (cuối kì không còn số dư): Doanh thu, chi phí (giá vốn hàng bán…)

TRÌNH BÀY THÔNG TIN HÀNG TỒN KHO TRÊN BCTC

1/ Trên bảng cân đối kế toán: HTK được trình bày dưới chỉ tiêu HTK và Dự phòng giảm giá HTK (Tài khoản điều chỉnh)

2/ Trên BCKQKD: HTK được trình bày dưới chỉ tiêu Giá vốn hàng bán

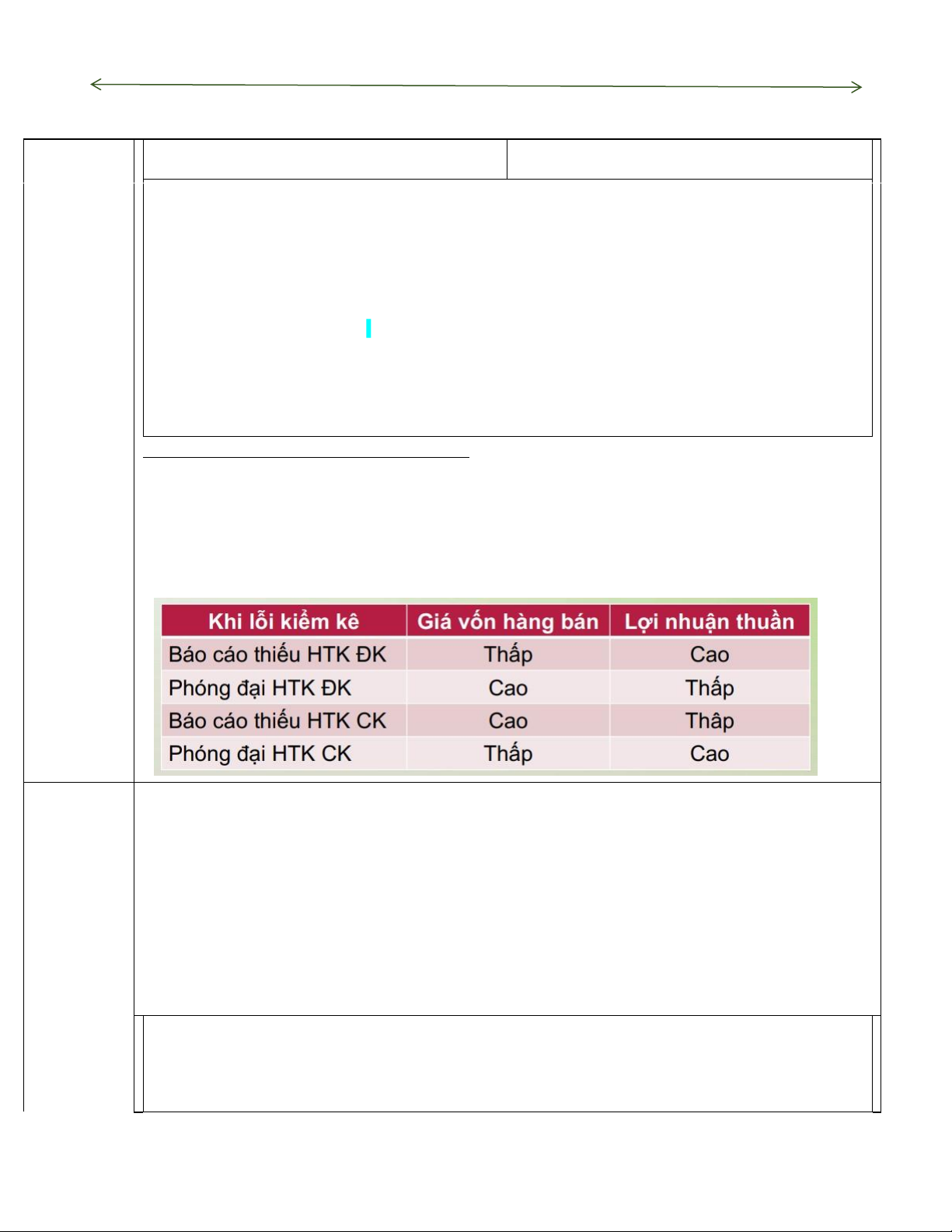

3/ Gian lận và sai sót về kế toán HTK: HTK rất dễ có gian lận trên BCTC bằng các lỗi như báo cáo sai lượng hàng

đang dữ trữ, ghi nghiệp vụ mua hàng hóa vào sai năm tài chính….

Ảnh hưởng của sai sót hàng tồn kho lên BCTC

1/ Tài sản bằng tiền: là một bộ phận của tài sản ngắn hạn trong doanh nghiệp, tồn tại trực tiếp dưới hình thức giá trị,

có tính thanh khoản (tính lỏng) cao nhất.

Tính thanh khoản là khả năng để chuyển 1 tài sản thành tiền. Chi phí càng cao => Thanh khoản càng thấp Bảng

cân đối kế toán, phần tài sản: Đang sắp xếp theo thứ tự tính thanh khoản (tính lỏng) giảm dần. Phân loại: Chương 5: Kế

+ Trạng thái tồn tại: Tiền mặt tại quỹ; tiền gửi ngân hàng; các khoản tiền đang chuyển toán tài sản

+ Trạng thái biểu hiện: Tiền nội tệ; Tiền ngoại tệ và kim loại quý

bằng tiền và + Luồng tiền hoạt động: Tiền từ hoạt động kinh doanh; từ hoạt động đầu tư; từ hoạt động tài chính (-> Báo cáo lưu

các khoản phải chuyển tiền tệ) thu

2/ Kế toán tài sản bằng tiền:

Nghiệp vụ rút tiền gửi ngân hàng: Nợ TK tiền mặt

Có TK tiền gửi NH

Nghiệp vụ nộp tiền vào TK ngân hàng: Ngược lại lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Các nghiệp vụ ghi tăng tiền:

Nợ TK Tiền mặt/Tiền gửi ngân hàng

Có TK Doanh thu bán hàng+Có TK Thuế GTGT đầu ra(phải nộp) (Bán hàng)

Có TK Phải thu khách hàng (Khách hàng trả nợ)

Có TK Tạm ứng (Hoàn tiền tạm ứng)

Có TK Doanh thu tài chính (từ lãi)

Có TK Hàng hóa (trả lại hàng cho nhà cung cấp) ….

Các nghiệp vụ ghi giảm tiền:

Nợ TK Hàng hóa, NVL, TSCĐ + Nợ TK Thuế GTGT đầu vào(được khẩu trừ) (Mua hàng hóa, NVL, TSCĐ)

Nợ TK Phải trả người bán (Trả nợ người bán)

Nợ TK Tạm ứng (Tạm ứng cho nhân viên)

Nợ TK hàng bán bị trả lại & giảm giá hàng bán/ Chiết khấu bán hàng ….

Có TK Tiền mặt/Tiền gửi ngân hàng

3/ Các khoản phải thu: là một bộ phận của tài sản ngắn hạn/dài hạn trong doanh nghiệp đang bị các đơn vị/cá

nhân khác chiếm dụng mà doanh nghiệp có trách nhiệm phải thu hồi. Bao gồm: Phải thu khách hàng (chiếm tỉ trọng

cao nhất); Thương phiếu phải thu; Thuế GTGT đầu vào được khấu trừ; Tạm ứng cho nhân viên; Trả trước cho người bán; …

4/ Kế toán khoản phải thu -

Khi bán hàng chưa thu tiền:

Nợ TK phải thu khách hàng: Có TK Doanh thu bán hàng:

Có TK Thuế GTGT đầu ra (phải nộp): -

Hàng bán bị trả lại/Giảm giá hàng bán/Chiết khấu bán hàng

Phải thu khách hàng

Nợ TK Hàng bán bị trả lại hoặc giảm giá hàng bán/Chiết khấu bán hàng

Nợ TK Thuế GTGT đầu ra (phải nộp)

Có TK phải thu khách hàng - Khi Khách hàng trả nợ:

Nợ TK tiền mặt/Tiền gửi NH

Có TK Phải thu khách hàng lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy -

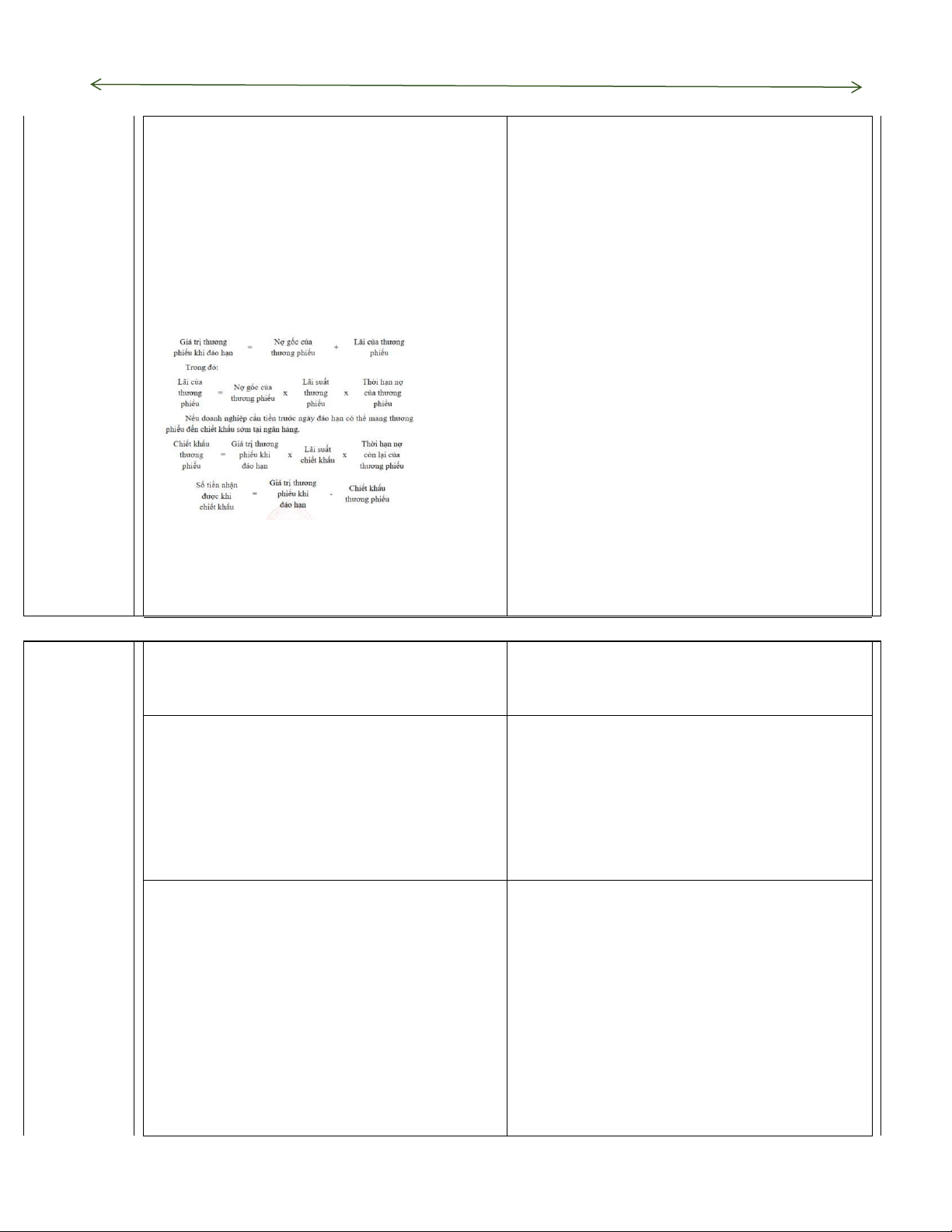

Khi doanh nghiệp chấp nhận thương phiếu phải thu:

Nợ TK thương phiếu phải thu

Thương phiếu phải thu (kì phiếu, lệnh phiếu): là

Có TK Phải thu khách hàng

chứng chỉ do bên mua phát hành cho bên bán để cam -

Cuối kì nếu thương phiếu chưa đáo hạn (Bút

kết sẽ thanh toán một khoản nợ vào một thời điểm cụ

đoán điều chỉnh)

thể trong tương lai

Nợ TK Lãi thương phiếu phải thu

Ngược lại nếu do bên bán phát hành gọi là Thương

Có TK Doanh thu lãi thương phiếu phải thu (Doanh thu

phiếu phải trả (Hối phiếu): Để đòi nợ tài chính) -

Khi thương phiếu đáo hạn:

Nợ TK tiền mặt/gửi ngân hàng: Gốc+Lãi

Có TK thương phiếu phải thu: Gốc

Có TK Lãi thương phiếu phải thu: Lãi các kì trước

Có TK Doanh thu lãi thương phiếu phải thu: Lãi kì này

- Nếu doanh nghiệp chiết khấu thương phiếu

(nhượng lại thương phiếu cho ngân hàng).

Nợ TK Tiền mặt/Tiền gửi NH: Số tiền nhận được Nợ

TK Chi phí chiết khấu thương phiếu (Nếu số tiền nhận được < Gốc)

Có TK Thương phiếu phải thu: Gốc

Có TK Doanh thu lãi thương phiếu phải thu (Nếu số

tiền nhận được > Gốc)

Nợ TK Hàng hóa, TSCĐ, Chi phí

Thuế GTGT đầu vào (được khấu trừ)

Nợ TK Thuế GTGT đầu vào (được khấu trừ)

Có TK Tiền mặt/Tiền gửi ngân hàng/Phải trả người bán

- Khi tạm ứng cho nhân viên Nợ TK Tạm ứng

Có TK Tiền mặt/Tiền gửi NH

Tạm ứng cho nhân viên

- Khi hoàn tiền tạm ứng

Nợ TK Tiền mặt/Tiền gửi NH: Tiền tạm ứng thừa

Nợ TK Hàng hóa, TSCĐ, Chi phí Có TK Tạm ứng

- Khi ứng trước tiền cho người bán

Nợ TK Ứng trước cho người bán

Có TK Tiền mặt/Tiền gửi NH

- Khi nhận được hàng Nợ TK Hàng hóa, NVL

Trả trước (ứng trước) cho người bán:

Nợ TK Thuế GTGT đầu vào (được khấu trừ)

Nợ TK Tiền mặt/Tiền gửi ngân hàng: (Tiền ứng trước thừa nếu có)

Có TK Ứng trước cho người bán

Có TK tiền mặt/tiền gửi NH: (Số tiền còn thiếu sau khi

trừ đi ứng trước) lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

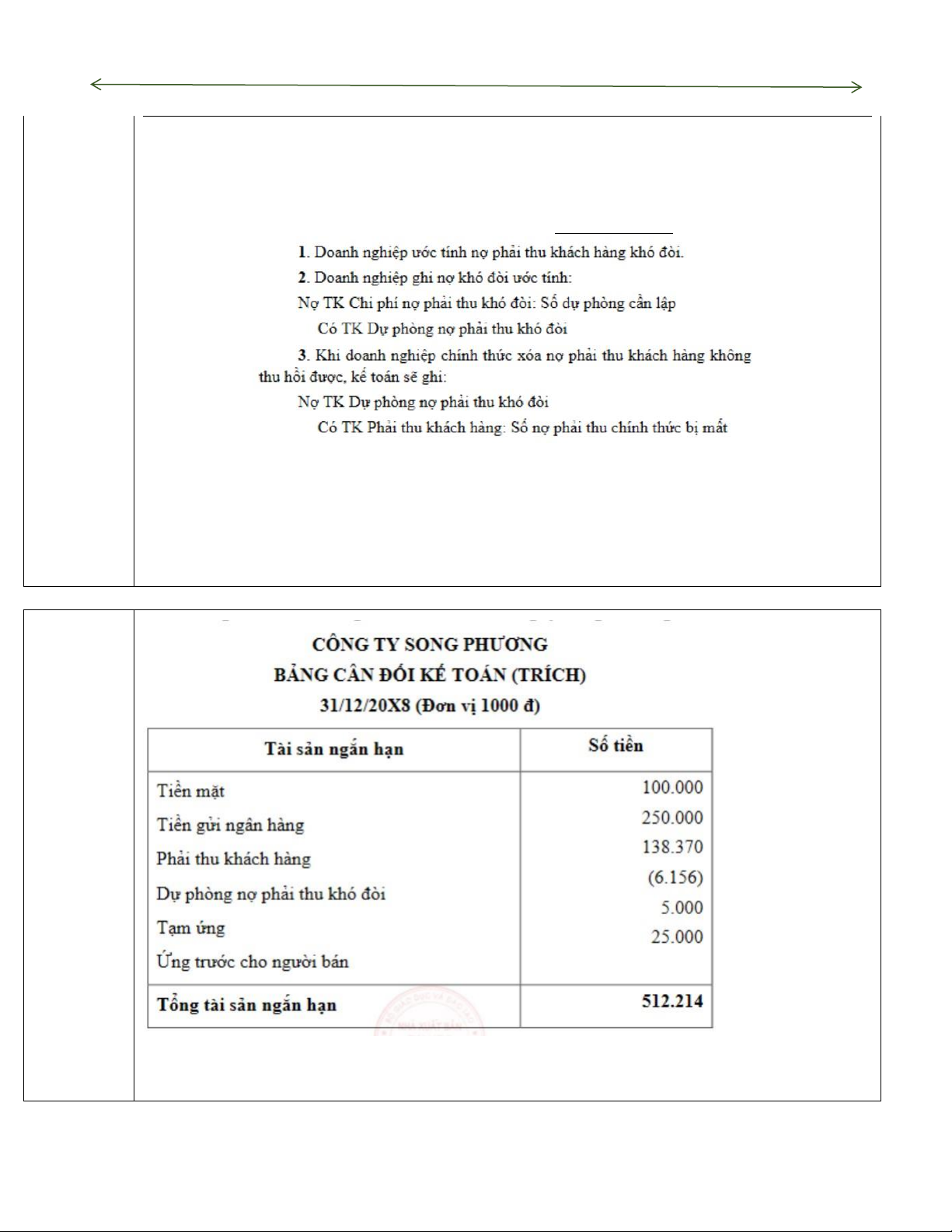

5/ Kế toán dự phòng phải thu khó đòi: 2 phương pháp: (1) Xóa sổ trực tiếp (2) Lập dự phòng phải thu khó đòi (1)

Xóa sổ trực tiếp (Không tuân thủ nguyên tắc phù hợp do ghi nhận khoản nợ bị xóa khác kỳ kế toán với

doanh thu phát sinh) Nợ TK Chi phí nợ khó đòi:

Có TK Phải thu khách hàng:

(2) Lập dự phòng phải thu khó đòi: Được thực hiện vào cuối mỗi kì kế toán. Bao gồm 3 bước:

Phương pháp ước tính nợ phải thu khó đòi: 2 phương pháp

(1) Ước tính theo tỉ lệ phần trăm doanh thu (Không trừ đi số dư đầu kì của TK Dự phòng phải thu khó đòi)

(2) Phân tích tuổi nợ khách hàng (Có trừ đi số dư đầu kì của TK Dự phòng phải thu khó đòi)

3/ Trình bày thông tin trên BCTC

Chú ý: Các tài khoản điều chỉnh ghi số âm bên Tài sản: Dự phòng phải thu khó đòi (điều chỉnh cho phải thu của

khách hàng), Dự phòng giảm giá hàng tồn kho (điều chỉnh cho hàng tồn kho); khấu hao luỹ kế (điều chỉnh cho

nguyên giá TSCĐ),… lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Tài sản cố định là tài sản dài hạn, là nguồn lực mà doanh nghiệp đang kiểm soát với mục đích sử dụng để mang lại

lợi ích kinh tế trong thời gian dài hơn 1 năm hoặc 1 chu kì kinh doanh. Gồm 3 đặc điểm chính: (1) Có thời gian sử

dụng hữu ích trên 1 năm (2) Được sử dụng cho hoạt động sản xuất kinh doanh của đơn vị (3) Không có ý định bán lại

cho khách hàng (Nếu mua về để mục đích bán lại thì gọi là Hàng tồn kho). Phân loại:

+ Tài sản cố định hữu hình: là TSCĐ có hình thái vật chất cụ thể, có thể nhìn thấy, sờ thấy (đất đai; nhà cửa vật kiến

trúc; Máy móc thiết bị; Phương tiện thiết bị vận tải truyền dẫn; Thiết bị dụng cụ quản lý;…)

+ Tài sản cố định vô hình: Quyền phát hành, bản quyền tác giá, bằng sáng chế, chương trình phần mềm, giấy phép,

giấy nhượng quyền, tên thương mại,… Kế toán tài sản cố định: I/ TSCĐ hữu hình:

Bước 1: Xác định nguyên giá Chương 6: Kế toán tài sản cố định

Bước 2: Hạch toán tăng TSCĐ: Mua hoặc được biếu tặng TSCĐ

Nợ TK TSCĐ hữu hình: Nguyên giá

Mua TSCĐ đưa vào sử dụng ngay

Nợ TK Thuế GTGT đầu vào (được khấu trừ):

Có TK tiền mặt/tiền gửi NH/phải trả người bán:

+/ Bút toán 1: Ghi chi phí trong thời gian chờ đưaTSCĐ vào sử dụng

Nợ TK Mua sắm TSCĐ: Các chi phí phát sinh không bao gồm thuế

Nợ TK Thuế GTGT đầu vào (được khấu trừ):

Có TK tiền mặt/tiền gửi NH/phải trả người bán: +/

Bút toán 2: Kết chuẩn sang TSCĐ khi tài sản đưa vào sử dụng

Nợ TK TSCĐ hữu hình: Nguyên giá Có TK Mua sắm TSCĐ: Nợ TK TSCĐ hữu hình:

TSCĐ tăng do nhận vốn góp

Có TK Vốn góp chủ sở hữu: Nợ TK TSCĐ hữu hình:

TSCĐ tăng do nhận biếu tặng, viện trợ

Có TK thu nhập khác: lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

Bước 3: Hạch toán Khấu hao TSCĐ

Khấu hao: là hiện tượng hao mòn giá trị của TSCĐ trong quá trình tham gia vào hoạt động sản xuất kinh doanh. Bao

gồm hao mòn hữu hình: Xảy ra khi tài sản phải chịu tác động vật lý, hóa học bởi việc cọ xát, bào mòn, hư hỏng từng

bộ phận trong quá trình sử dụng. Hao mòn vô hình: Xảy ra do tiến bộ khoa học kỹ thuật khiến các tài sản cũ dần bị

lạc hậu về mặt công nghệ.

Tất cả các TSCĐ hữu hình trừ đất đai sẽ phải tính khấu hao (tính vào cuối kì)

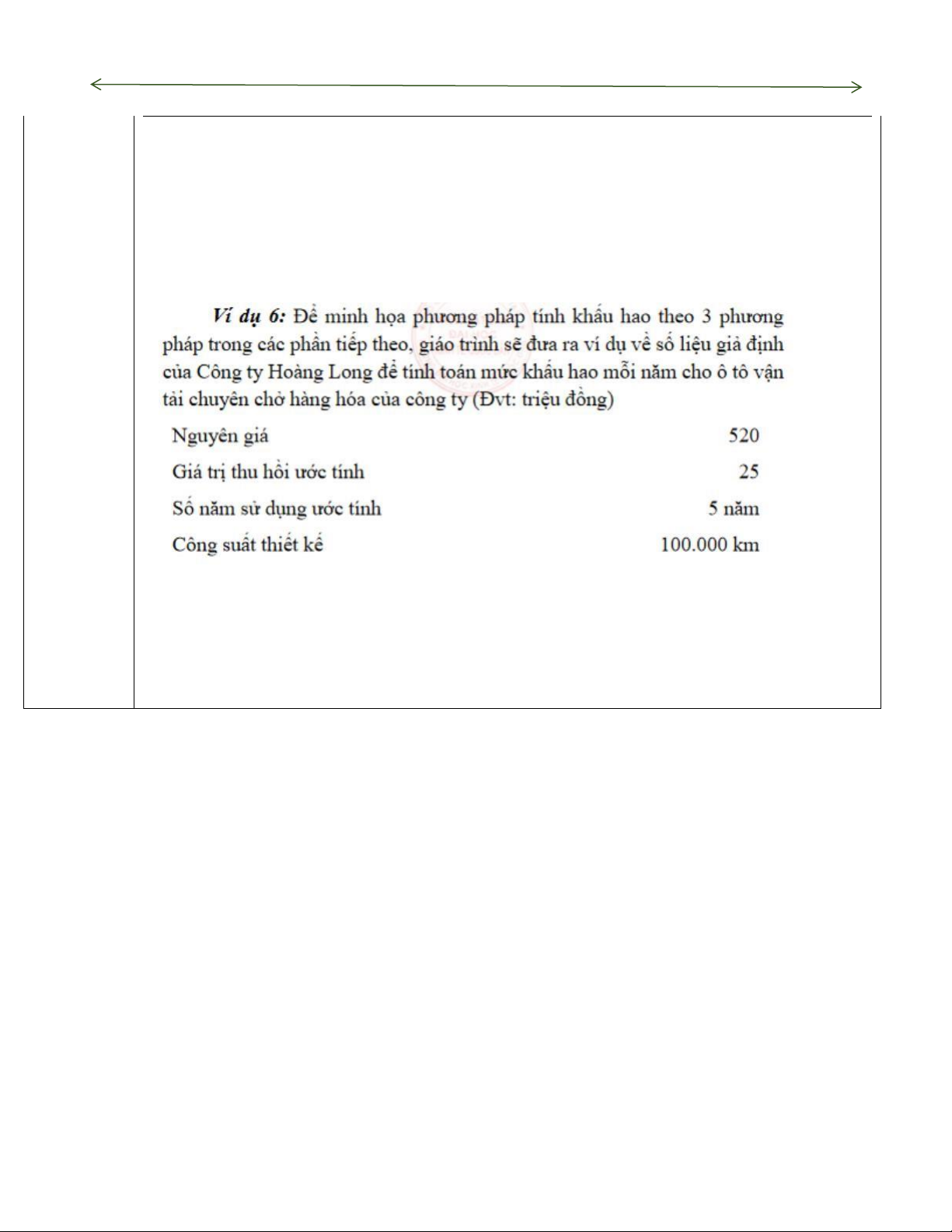

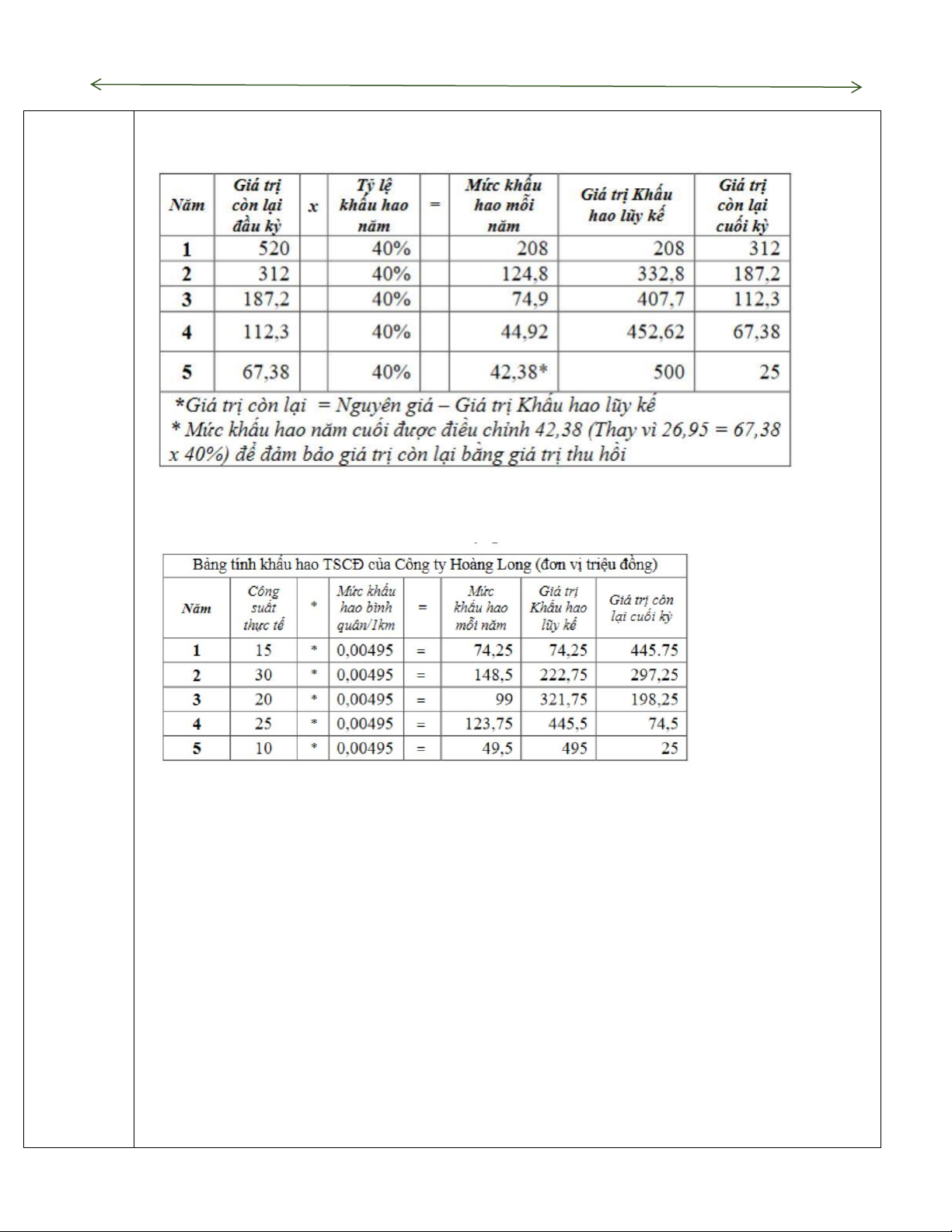

3 phương pháp: Khấu hao theo đường thẳng, Theo số dư giảm dần; Theo sản lượng

1/ Khấu hao đường thẳng (khấu hao đều)-Đây là phương pháp đơn giản và hay sử dụng nhất:

Giá phải tính khấu hao (Giá trị mất mát trong quá trình sử dụng) = 520 – 25 = 495

Khấu hao mỗi năm = 495/5 = 99 (Mỗi năm tỉ lệ khấu hao là 20%)

Khấu hao lũy kế: Cộng dồn khấu hao các năm

2/ Khấu hao theo số dư giảm dần (khấu hao nhanh, tỉ lệ khấu hao=tỉ lệ theo PP đường thẳng x hệ số).

VD: hệ số khấu hao nhanh = 2 lOMoAR cPSD| 59595715

Môn: Nguyên lý kế toán

Năm học: 2023 - 2024

Biên soạn: ThS Trương Đức Huy

3/ Khấu hao theo sản lượng (khấu hao theo công suất)-Phù hợp/chính xác nhất Giá

phải tính khấu hao (Giá trị mất mát trong quá trình sử dụng) = 520 – 25 = 495

Mỗi 1km thì khấu hao = 495 triệu/100.000km = 0.00495(tr/km)

Hạch toán khấu hao:

Nợ TK Chi phí khấu hao TSCĐ:

Có TK Khấu hao lũy kế TSCĐ

Bước 4: Hạch toán các chi phí liên quan đến sửa chữa TSCĐ +/

Nếu chi phí nhỏ, phát sinh định kì:

Nợ TK Chi phí sửa chữa TSCĐ

Có TK Tiền mặt/Tiền gửi NH/Phải trả người bán

+/ Nếu chi phí lớn (có VAT) -> Nâng cấp TSCĐ (tăng công suất/ thời gian hoạt động…)

- Bút toán 1: Thanh toán chi phí Nợ TK Sửa chữa TSCĐ

Nợ TK thuế GTGT đầu vào (được khấu trừ) Có

TK Tiền mặt/Tiền gửi NH/Phải trả người bán -

Bút toán 2: Ghi Tăng giá trị TSCĐ: Nợ TK TSCĐ hữu hình Có TK Sửa chữa TSCĐ

Bước 5: Hạch toán giảm TSCĐ: Thanh lý, nhượng bán TSCĐ

Tài liệu liên quan:

-

Các sự kiện xảy ra sau ngày kết thúc kỳ kế toán môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

8 4 -

BÀI TẬP KẾ TOÁN CHƯƠNG 3 - KTTC2: Dự Phòng Giảm Giá Hàng Tồn Kho

26 13 -

Giáo trình Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

41 21 -

Bài tập tổng hợp Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

38 19 -

Bài tập Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

35 18