Kế hoạch tài chính ngân sách 3 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

1MỞ ĐẦUTrong quản lý tài chính công, một trong những thách thức lớn nhất làđảm bảo sử dụng ngân sách hiệu quả, tránh tình trạng thâm hụt và nợ công tăngcao. Để giải quyết vấn đề này, nhiều quốc gia, trong đó có Việt Nam, đã ápdụng Kế hoạch tài chính ngân sách 03 năm (Medium-Term ExpenditureFramework – MTEF). Câu hỏi đặt ra:- Tại sao không chỉ lập ngân sách hàng năm mà cần có kế hoạch tài chính trunghạn? Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

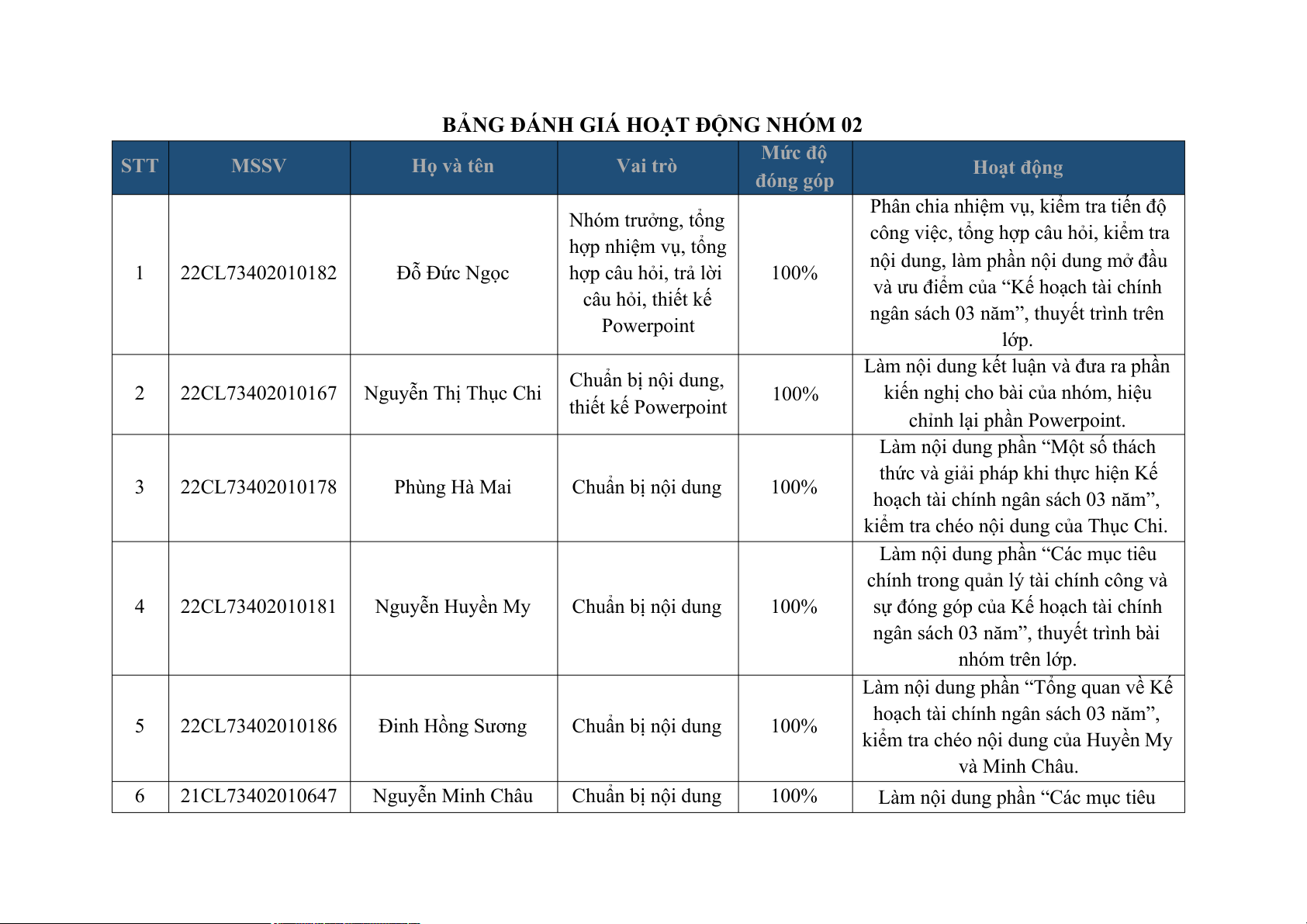

BẢNG ĐÁNH GIÁ HOẠT ĐỘNG NHÓM 02 Mức độ STT MSSV Họ và tên Vai trò Hoạt động đóng góp

Phân chia nhiệm vụ, kiểm tra tiến độ Nhóm trưởng, tổng

công việc, tổng hợp câu hỏi, kiểm tra hợp nhiệm vụ, tổng

nội dung, làm phần nội dung mở đầu 1 22CL73402010182 Đỗ Đức Ngọc hợp câu hỏi, trả lời 100%

và ưu điểm của “Kế hoạch tài chính câu hỏi, thiết kế

ngân sách 03 năm”, thuyết trình trên Powerpoint lớp.

Làm nội dung kết luận và đưa ra phần Chuẩn bị nội dung, 2 22CL73402010167 Nguyễn Thị Thục Chi 100%

kiến nghị cho bài của nhóm, hiệu thiết kế Powerpoint

chỉnh lại phần Powerpoint.

Làm nội dung phần “Một số thách

thức và giải pháp khi thực hiện Kế 3 22CL73402010178 Phùng Hà Mai Chuẩn bị nội dung 100%

hoạch tài chính ngân sách 03 năm”,

kiểm tra chéo nội dung của Thục Chi.

Làm nội dung phần “Các mục tiêu

chính trong quản lý tài chính công và 4 22CL73402010181 Nguyễn Huyền My Chuẩn bị nội dung 100%

sự đóng góp của Kế hoạch tài chính

ngân sách 03 năm”, thuyết trình bài nhóm trên lớp.

Làm nội dung phần “Tổng quan về Kế

hoạch tài chính ngân sách 03 năm”, 5 22CL73402010186 Đinh Hồng Sương Chuẩn bị nội dung 100%

kiểm tra chéo nội dung của Huyền My và Minh Châu. 6 21CL73402010647 Nguyễn Minh Châu Chuẩn bị nội dung 100%

Làm nội dung phần “Các mục tiêu

chính trong quản lý tài chính công và

sự đóng góp của Kế hoạch tài chính

ngân sách 03 năm”, kiểm tra chéo nội dung của Hồng Sương MỞ ĐẦU

Trong quản lý tài chính công, một trong những thách thức lớn nhất là

đảm bảo sử dụng ngân sách hiệu quả, tránh tình trạng thâm hụt và nợ công tăng

cao. Để giải quyết vấn đề này, nhiều quốc gia, trong đó có Việt Nam, đã áp

dụng Kế hoạch tài chính ngân sách 03 năm (Medium-Term Expenditure Framework – MTEF).

Câu hỏi đặt ra:

- Tại sao không chỉ lập ngân sách hàng năm mà cần có kế hoạch tài chính trung hạn?

- Kế hoạch tài chính ngân sách 03 năm có thực sự giúp nâng cao hiệu quả quản lý tài chính công?

- Những lợi ích và hạn chế của mô hình này trong thực tiễn triển khai tại Việt Nam là gì? 1. Đặt vấn đề

- Giới thiệu kế hoạch tài chính ngân sách - 03 năm là gì?

Kế hoạch tài chính - ngân sách nhà nước 03 năm (Medium-Term

Expenditure Framework – MTEF) là kế hoạch tài chính - ngân sách nhà nước

được lập hằng năm cho thời gian 03 năm, trên cơ sở kế hoạch tài chính 05 năm,

được lập kể từ năm dự toán ngân sách và 02 năm tiếp theo, theo phương thức

cuốn chiếu. (Luật NSNN 2015)

Đặc điểm chính của kế hoạch này:

+ Dự báo thu – chi ngân sách trong trung hạn.

+ Định hướng chính sách tài khóa, kiểm soát bội chi và nợ công.

+ Tăng tính minh bạch và trách nhiệm giải trình trong quản lý tài chính công.

Ví dụ thực tế: Ở Việt Nam, kế hoạch tài chính ngân sách trung hạn được

quy định trong Luật Ngân sách Nhà nước năm 2015 và các văn bản hướng dẫn. Th đó Chí h hủ lậ kế h h tài hí h 03 ă ậ hật hà ă để đị h

Theo đó, Chính phủ lập kế hoạch tài chính 03 năm, cập nhật hàng năm, để định 1

hướng phân bổ ngân sách và kiểm soát bội chi.

Ví dụ, kế hoạch tài chính ngân sách trung hạn giai đoạn 2021-2023 đã

giúp Việt Nam chủ động nguồn lực tài chính để ứng phó với đại dịch COVID-

19, duy trì đầu tư công vào hạ tầng giao thông và y tế, đồng thời kiểm soát nợ

công dưới mức 60% GDP theo quy định.

- Vì sao kế hoạch tài chính trung hạn (MTEF - Medium-Term Expenditure

Framework) lại quan trọng trong quản lý tài chính công?

Quản lý tài chính công không chỉ dừng lại ở việc lập dự toán hàng năm

mà còn cần có một tầm nhìn trung hạn để:

+ Giúp duy trì kỷ luật tài khóa: Hạn chế thâm hụt ngân sách, kiểm soát nợ công.

+ Tối ưu hóa phân bổ ngân sách: Đảm bảo chi tiêu công hiệu quả, tránh lãng phí.

+ Ổn định chính sách tài khóa: Hỗ trợ doanh nghiệp và nhà đầu tư dự báo

chính sách trong tương lai.

+ Nâng cao minh bạch và trách nhiệm giải trình: Hạn chế tham nhũng,

giúp người dân giám sát chi tiêu công.

Thực tế tại Việt Nam: Việc áp dụng kế hoạch tài chính trung hạn giúp

quản lý ngân sách hiệu quả hơn, đặc biệt trong các lĩnh vực y tế, giáo dục và đầu tư công.

2.. Tổng quan về Kế hoạch tài chính ngân sách 03 năm 2.1. Định nghĩa:

Căn cứ vào Điều 43 Luật Ngân sách nhà nước 2015 quy định về kế hoạch

tài chính - ngân sách nhà nước 03 năm như sau:

- Kế hoạch tài chính - ngân sách nhà nước 03 năm là kế hoạch tài chính -

ngân sách nhà nước được lập hằng năm cho thời gian 03 năm, trên cơ sở

kế hoạch tài chính 05 năm, được lập kể từ năm dự toán ngân sách và 02

năm tiếp theo, theo phương thức cuốn chiếu. Kế hoạch này được lập

cùng thời điểm lập dự toán ngân sách nhà nước hằng năm nhằm định

hướng cho công tác lập dự toán ngân sách nhà nước hằng năm; định

hướng thứ tự ưu tiên phân bổ nguồn lực cho từng lĩnh vực và từng nhiệm

vụ, hoạt động, chế độ, chính sách cho từng lĩnh vực trong trung hạn.

Cách thức hoạt động:

- Chính phủ lập kế hoạch tài chính trung hạn trên cơ sở các chỉ tiêu vĩ mô h GDP l hát th ế ô

như GDP, lạm phát, thuế, nợ công… 2

- Ngân sách được phân bổ theo ưu tiên chiến lược, thay vì chỉ dựa trên nhu cầu ngắn hạn.

- Kế hoạch này được cập nhật hàng năm để điều chỉnh theo tình hình

thực tế, nhưng vẫn giữ được định hướng trung hạn.

2.2. Cấu trúc của kế hoạch tài chính ngân sách 03 năm bao gồm:

Kế hoạch tài chính - ngân sách 03 năm gồm hai cấp độ:

- Kế hoạch tài chính - ngân sách 03 năm quốc gia

- Kế hoạch tài chính - ngân sách 03 năm của tỉnh, thành phố trực thuộc trung ương

Mỗi cấp độ có cấu trúc cụ thể như sau:

2.2.1. Cấu trúc Kế hoạch tài chính - ngân sách 03 năm quốc gia

Kế hoạch tài chính - ngân sách quốc gia là nền tảng cho việc hoạch định tài

chính công trong trung hạn, gồm các nội dung sau:

- Dự báo kinh tế vĩ mô:

+ Tăng trưởng GDP, lạm phát, lãi suất, tỷ giá hối đoái.

+ Tác động của các yếu tố kinh tế đến thu, chi ngân sách.

- Chính sách tài khóa quan trọng:

+ Định hướng chính sách thuế, phí, lệ phí.

+ Chính sách chi tiêu công, đầu tư công.

- Dự báo thu, chi ngân sách:

+ Ước tính số thu ngân sách từ thuế, vay nợ, các nguồn thu khác.

+ Dự báo tổng chi ngân sách, bao gồm chi thường xuyên, chi đầu tư phát triển, chi trả nợ.

- Bội chi ngân sách và cân đối ngân sách:

+ Xác định mức bội chi, nguồn bù đắp bội chi.

+ Nguyên tắc cân đối ngân sách giữa thu - chi, vay nợ và trả nợ.

- Trần chi tiêu và thứ tự ưu tiên ngân sách:

+ Phân bổ ngân sách theo lĩnh vực: giáo dục, y tế, quốc phòng, an

sinh xã hội, đầu tư hạ tầng.

+ Xác định trần chi tiêu trong phạm vi ngân sách.

- Dự báo nghĩa vụ nợ và các rủi ro tài chính:

+ Nghĩa vụ nợ dự phòng, nợ công và khả năng trả nợ.

+ Các rủi ro tài chính ảnh hưởng đến cân đối ngân sách.

- Giải pháp thực hiện kế hoạch:

+ Biện pháp huy động nguồn thu. + C hế kiể át hi tiê â hiệ ả ử d â á h

+ Cơ chế kiểm soát chi tiêu, nâng cao hiệu quả sử dụng ngân sách. 3

2.2.2. Cấu trúc Kế hoạch tài chính - ngân sách 03 năm cấp tỉnh/thành phố

Kế hoạch tài chính - ngân sách của các tỉnh, thành phố trực thuộc trung

ương được lập trên cơ sở định hướng ngân sách trung ương, bao gồm:

- Mục tiêu, nhiệm vụ tài chính - ngân sách của địa phương.

- Dự báo thu ngân sách địa phương: Nguồn thu từ thuế, phí, thu bổ sung từ ngân sách trung ương.

- Dự báo chi ngân sách địa phương: Chi cho giáo dục, y tế, đầu tư hạ tầng, an sinh xã hội.

- Trần chi tiêu và thứ tự ưu tiên chi ngân sách cấp tỉnh: Định mức chi cho

các chương trình, dự án trọng điểm.

- Cân đối ngân sách địa phương: Xác định mức bội chi, vay nợ và phương án bù đắp.

- Giải pháp thực hiện: Đề xuất các biện pháp tăng thu, tiết kiệm chi, kiểm

soát hiệu quả ngân sách.

2.3. Vai trò trong quản lý tài chính công:

2.3.1. Tăng cường kỷ luật tài khóa và tính minh bạch

- Giúp chính phủ và chính quyền địa phương có kế hoạch tài chính rõ ràng,

tránh tình trạng chi tiêu không kiểm soát.

- Nâng cao trách nhiệm giải trình trong quản lý tài chính công.

2.3.2. Hỗ trợ lập kế hoạch ngân sách dài hạn

- Cung cấp tầm nhìn trung hạn, giúp các cơ quan tài chính chủ động điều

chỉnh chính sách phù hợp với điều kiện kinh tế.

- Giúp chính phủ và địa phương sắp xếp nguồn lực hợp lý để thực hiện các dự án ưu tiên.

2.3.3. Cải thiện hiệu quả sử dụng ngân sách

- Đảm bảo ngân sách được phân bổ theo chiến lược dài hạn, tránh lãng phí.

- Giúp tăng cường hiệu quả đầu tư công, ưu tiên các dự án có tác động lớn

đến phát triển kinh tế - xã hội.

2.3.4. Đảm bảo sự ổn định tài chính quốc gia và địa phương

- Kiểm soát nợ công, giảm rủi ro tài chính.

- Đảm bảo nguồn lực tài chính bền vững để thực hiện các chính sách phát triển.

2.3.5. Gắn kết ngân sách với chiến lược phát triển kinh tế - xã hội

- Đảm bảo ngân sách phục vụ cho các mục tiêu phát triển dài hạn của quốc gia và địa phương.

- Giúp chính phủ và địa phương có đủ nguồn lực để thực hiện các chương

t ì h hát t iể ki h tế iá d tế h tầ

trình phát triển kinh tế, giáo dục, y tế, hạ tầng. 4

2.4. Ưu điểm của kế hoạch tài chính ngân sách 03 năm

- Giúp Chính phủ có tầm nhìn dài hạn, cải thiện tính bền vững tài khóa

+ Nếu chỉ lập ngân sách hàng năm, việc điều chỉnh chính sách tài khóa

thường mang tính ngắn hạn, dễ dẫn đến các quyết định thiên lệch theo chu kỳ chính trị.

+ Kế hoạch 03 năm giúp duy trì tính ổn định, tránh tình trạng chi tiêu tăng

đột biến vào năm cuối của nhiệm kỳ chính phủ.

+ Đồng thời, giúp điều phối tốt hơn giữa chính sách tài khóa (thuế, chi tiêu)

và chính sách tiền tệ (lãi suất, cung tiền).

Ví dụ thực tế: Trong giai đoạn 2021-2025, Việt Nam đặt mục tiêu giảm

dần bội chi ngân sách từ 4,1% GDP (2021) xuống dưới 3,5% GDP (2025), thể

hiện tầm nhìn dài hạn của chính phủ trong việc kiểm soát tài khóa.

So sánh với ngân sách hàng năm:

+ Ngân sách hàng năm thường chỉ tập trung vào cân đối thu – chi trong

ngắn hạn, có thể bỏ qua các vấn đề tài khóa dài hạn như nợ công và đầu tư công.

+ Kế hoạch tài chính 03 năm giúp duy trì sự ổn định và nhất quán hơn trong chính sách tài chính.

- Tăng cường kỷ luật tài khóa, hạn chế bội chi và nợ công

+ Kế hoạch tài chính ngân sách 03 năm giúp đặt ra giới hạn chi tiêu hợp lý,

tránh tình trạng thâm hụt quá mức.

+ Chính phủ có thể đưa ra các chính sách điều chỉnh linh hoạt để đảm bảo

mức bội chi phù hợp, không để nợ công vượt mức cho phép. Ví dụ thực tế:

+ Ở Việt Nam, theo Luật Ngân sách Nhà nước 2015, các cấp chính quyền

không được phép vay để chi thường xuyên, chỉ được vay để đầu tư phát triển.

+ Kế hoạch tài chính trung hạn đưa ra các mức trần về chi tiêu, vay nợ, giúp

kiềm chế nợ công không vượt quá 60% GDP.

So sánh với ngân sách hàng năm:

+ Nếu chỉ lập ngân sách năm một, chính phủ có thể dễ dàng vay nợ quá

mức để đáp ứng các nhu cầu ngắn hạn.

+ Trong khi đó, kế hoạch 03 năm giúp quản lý nợ công một cách chiến lược

hơn và giảm áp lực tài khóa.

- Phân bổ ngân sách hiệu quả hơn, tránh tình trạng đầu tư dàn trải + Một t hữ ấ đề lớ ủ ả lý â á h là á bộ à h đị

+ Một trong những vấn đề lớn của quản lý ngân sách là các bộ, ngành, địa 5

phương thường xin thêm ngân sách mà không có chiến lược dài hạn.

+ Kế hoạch tài chính 03 năm giúp chính phủ định hướng rõ ràng các ưu tiên

đầu tư, tránh tình trạng cắt giảm hoặc mở rộng ngân sách bất hợp lý theo từng năm. Ví dụ thực tế:

+ Việt Nam đã áp dụng kế hoạch tài chính trung hạn để tập trung đầu tư vào

các dự án giao thông trọng điểm như cao tốc Bắc – Nam, sân bay Long

Thành, thay vì dàn trải ngân sách vào nhiều dự án nhỏ lẻ.

+ Điều này giúp nguồn vốn đầu tư công được sử dụng hiệu quả hơn, tránh

tình trạng các dự án bị bỏ dở do thiếu vốn.

So sánh với ngân sách hàng năm:

+ Ngân sách hàng năm có thể không đủ linh hoạt để thực hiện các dự án

lớn, dẫn đến việc phải gia hạn hoặc trì hoãn đầu tư.

+ Kế hoạch 03 năm giúp đảm bảo dự án có nguồn vốn liên tục, tránh tình

trạng thiếu hụt giữa các năm.

- Tăng cường minh bạch, trách nhiệm giải trình trong quản lý tài chính công

+ Khi có kế hoạch tài chính trung hạn, người dân, doanh nghiệp và nhà đầu

tư có thể theo dõi và giám sát chi tiêu công tốt hơn.

+ Các bộ, ngành phải giải trình về hiệu quả sử dụng ngân sách theo kế

hoạch đã đề ra, thay vì chỉ báo cáo theo năm. Ví dụ thực tế:

+ Ở nhiều quốc gia như Anh, Úc, Thụy Điển, kế hoạch tài chính trung hạn

giúp kiểm soát tham nhũng trong chi tiêu công vì mọi khoản chi tiêu đều

phải được công khai và có kế hoạch từ trước.

+ Việt Nam cũng đang đẩy mạnh công khai kế hoạch ngân sách 03 năm,

giúp hạn chế thất thoát ngân sách.

So sánh với ngân sách hàng năm:

+ Ngân sách hàng năm có thể dễ bị thay đổi đột ngột do áp lực chính trị

hoặc kinh tế, làm giảm tính minh bạch.

+ Kế hoạch 03 năm giúp duy trì sự ổn định và tăng cường giám sát từ các bên liên quan.

3. Các mục tiêu chính trong quản lý tài chính công và sự đóng góp của Kế

hoạch tài chính ngân sách 03 năm

3.1. Các mục tiêu chính trong quản lý tài chính công Q ả lý tài hí h ô đó i t ò t t iệ đả bả ổ

Quản lý tài chính công đóng vai trò quan trọng trong việc đảm bảo sự ổn 6

định và phát triển bền vững của nền kinh tế. Các mục tiêu chính bao gồm:

- Mục tiêu 1: Đảm bảo sự ổn định tài chính và kỷ luật ngân sách

Quản lý tài chính công phải hướng tới sự ổn định tài khóa nhằm duy trì

nền tài chính quốc gia bền vững, đảm bảo chính phủ có đủ nguồn lực để thực

hiện các chính sách kinh tế - xã hội mà không gây áp lực quá lớn lên nền kinh tế.

Tầm quan trọng của ổn định tài chính và kỷ luật ngân sách:

+ Nếu chính phủ chi tiêu vượt quá nguồn thu mà không có kế hoạch bù đắp

hợp lý, điều này có thể dẫn đến bội chi ngân sách, gây áp lực lên nợ công và lạm phát.

+ Một nền tài chính công bền vững giúp duy trì niềm tin của nhà đầu tư,

tránh tình trạng mất ổn định kinh tế do nợ công tăng cao.

+ Khi chính phủ kiểm soát tài khóa chặt chẽ, nền kinh tế sẽ có đủ dư địa tài

chính để đối phó với các cú sốc kinh tế như suy thoái toàn cầu hoặc thiên tai, dịch bệnh.

Các giải pháp chính để đạt được mục tiêu này:

+ Kiểm soát bội chi ngân sách: Chính phủ cần xây dựng kế hoạch chi tiêu

trong giới hạn trần ngân sách, đảm bảo không tiêu dùng quá mức so với nguồn thu.

+ Duy trì nợ công trong mức an toàn: Chính phủ cần có kế hoạch vay nợ

hợp lý, ưu tiên các khoản vay có lãi suất thấp, kỳ hạn dài để tránh gánh nặng trả nợ quá lớn.

+ Tối ưu hóa cơ cấu thu - chi: Nâng cao hiệu quả thu thuế, tránh thất thu

ngân sách, đồng thời cắt giảm các khoản chi tiêu không cần thiết, tránh

lãng phí ngân sách nhà nước.

- Mục tiêu 2: Sử dụng nguồn lực công hiệu quả, nâng cao hiệu suất chi tiêu công

Tài chính công là một trong những công cụ quan trọng giúp thúc đẩy phát

triển kinh tế - xã hội. Tuy nhiên, việc sử dụng nguồn lực công không hợp lý có

thể dẫn đến thất thoát, lãng phí và làm giảm hiệu quả của các chính sách công.

Tầm quan trọng của hiệu quả sử dụng nguồn lực công:

+ Một hệ thống tài chính công hiệu quả giúp đảm bảo rằng mỗi đồng tiền

ngân sách chi ra tạo ra giá trị cao nhất cho nền kinh tế và người dân.

+ Nếu không có sự kiểm soát chặt chẽ, đầu tư công có thể bị lãng phí vào

các dự án kém hiệu quả, gây thất thoát lớn cho ngân sách nhà nước. + Chí h hủ ầ ó hế đá h iá hiệ ất đầ t ô để t á h tì h

+ Chính phủ cần có cơ chế đánh giá hiệu suất đầu tư công để tránh tình 7

trạng "đầu tư dàn trải, thiếu trọng tâm", khiến nguồn lực bị phân tán và

không đạt được mục tiêu phát triển.

Các giải pháp chính để nâng cao hiệu suất chi tiêu công:

+ Phân bổ ngân sách theo ưu tiên phát triển kinh tế - xã hội: Tập trung vốn

đầu tư công vào các lĩnh vực quan trọng như giao thông, năng lượng,

công nghệ, y tế và giáo dục.

+ Đánh giá hiệu quả đầu tư công: Thực hiện cơ chế kiểm toán và giám sát

chặt chẽ để đảm bảo rằng các dự án sử dụng ngân sách nhà nước thực sự

mang lại lợi ích cho xã hội.

+ Hạn chế thất thoát, lãng phí ngân sách: Tăng cường công tác kiểm tra,

giám sát tài chính công nhằm ngăn chặn tham nhũng, lãng phí và các sai

phạm trong quản lý chi tiêu.

- Mục tiêu 3: Tăng cường minh bạch và trách nhiệm giải trình trong quản lý tài chính công

Minh bạch và trách nhiệm giải trình đóng vai trò quan trọng trong việc

nâng cao hiệu quả tài chính công, giúp đảm bảo rằng ngân sách nhà nước được

sử dụng đúng mục đích và không bị thất thoát.

Tầm quan trọng của minh bạch và trách nhiệm giải trình:

+ Nếu không có minh bạch, người dân và các tổ chức độc lập sẽ không thể

giám sát được ngân sách nhà nước, dễ dẫn đến tham nhũng và sai phạm

trong quản lý tài chính công.

+ Khi thông tin tài chính được công khai, chính phủ sẽ có trách nhiệm giải

thích rõ ràng với công chúng về các quyết định tài khóa của mình. Điều

này giúp tăng cường lòng tin của người dân và nhà đầu tư vào hệ thống tài chính quốc gia.

+ Minh bạch tài chính giúp nâng cao hiệu quả điều hành kinh tế, khi các

quyết định chi tiêu công được thực hiện dựa trên dữ liệu và phân tích rõ

ràng, thay vì lợi ích nhóm hay áp lực chính trị.

Các giải pháp chính để tăng cường minh bạch và trách nhiệm giải trình:

+ Công khai thông tin tài chính, chi tiêu ngân sách: Chính phủ cần có hệ

thống báo cáo tài chính rõ ràng, dễ tiếp cận để người dân có thể theo dõi

cách sử dụng ngân sách nhà nước.

+ Cải thiện quản trị tài chính công: Thực hiện các tiêu chuẩn quốc tế về i h b h tài khó á d ô hệ để tă ờ iá át à th

minh bạch tài khóa, áp dụng công nghệ để tăng cường giám sát và theo 8 dõi nguồn vốn công.

+ Nâng cao trách nhiệm giải trình của cơ quan nhà nước: Các cơ quan quản

lý tài chính cần có trách nhiệm báo cáo trước Quốc hội, các tổ chức giám

sát và người dân về cách sử dụng ngân sách và kết quả đạt được.

- Mục tiêu 4: Thúc đẩy tăng trưởng kinh tế bền vững và công bằng xã hội

Tài chính công không chỉ giúp ổn định nền kinh tế mà còn là công cụ

quan trọng để thu hẹp khoảng cách phát triển giữa các vùng miền, đảm bảo mọi

tầng lớp trong xã hội đều được hưởng lợi từ tăng trưởng kinh tế.

Tầm quan trọng của tăng trưởng bền vững và công bằng xã hội:

+ Một nền kinh tế chỉ tập trung vào tăng trưởng GDP mà không đảm bảo

công bằng xã hội có thể dẫn đến tình trạng bất bình đẳng gia tăng, ảnh

hưởng tiêu cực đến sự ổn định của xã hội.

+ Tài chính công phải đảm bảo sự cân đối trong đầu tư phát triển giữa các

vùng, hỗ trợ các nhóm đối tượng yếu thế như người nghèo, người dân ở vùng sâu, vùng xa.

+ Các khoản chi ngân sách cần tập trung vào phát triển con người (giáo

dục, y tế, đào tạo nghề…), giúp nâng cao chất lượng nguồn nhân lực và

tăng năng suất lao động trong dài hạn.

Các giải pháp chính để thúc đẩy tăng trưởng bền vững và công bằng xã hội:

+ Hỗ trợ đầu tư vào các lĩnh vực quan trọng: Ngân sách nhà nước cần

ưu tiên cho y tế, giáo dục, cơ sở hạ tầng, công nghệ để tạo nền tảng cho sự phát triển dài hạn.

+ Cân đối chi tiêu giữa các vùng miền: Đảm bảo rằng các vùng nghèo,

vùng nông thôn cũng được đầu tư hạ tầng, dịch vụ công đầy đủ như các thành phố lớn.

+ Đảm bảo công bằng trong tiếp cận dịch vụ công: Chính phủ cần cung

cấp các dịch vụ công cơ bản như bảo hiểm y tế, giáo dục miễn phí cho

nhóm dân cư có thu nhập thấp, giúp giảm bất bình đẳng và tạo điều kiện phát triển đồng đều.

3.2. Sự đóng góp của Kế hoạch tài chính - ngân sách 03 năm

Kế hoạch tài chính - ngân sách 03 năm giúp nâng cao hiệu quả quản lý tài chính công thông qua:

- Xác định số thu, chi và cơ cấu thu, chi; định hướng ưu tiên phân bổ

nguồn lực trong trung hạn

Tầm quan trọng: + Kế h h tài hí h â á h 03 ă iú hà ớ ó á h

+ Kế hoạch tài chính - ngân sách 03 năm giúp cơ quan nhà nước có cách 9

tiếp cận trung hạn thay vì chỉ tập trung vào từng năm ngân sách riêng lẻ.

+ Việc dự báo số thu và chi trong 3 năm giúp quản lý tài chính công bền

vững, tránh các quyết định tài khóa mang tính ngắn hạn và thiếu chiến lược.

+ Cơ cấu thu, chi được xác định rõ ràng giúp chính phủ cân đối giữa các

nguồn thu ngân sách (thuế, phí, vốn vay…) và các khoản chi (đầu tư phát

triển, chi thường xuyên, trả nợ…). Lợi ích cụ thể:

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

45 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

35 18