Kế Toán Kết Quả Hoạt Động Kinh Doanh Dịch Vụ | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

Doanh thu bán hàng và cung cấp dịch vụ là số tiền thu được hoặc sẽ thu được từ các giao dịch và các nghiệp vụ phát sinh doanh thu như bán sản phẩm hàng hóa, cung cấp dịch vụ cho khách hàng. Tài liệu được sưu tầm gồm 71 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán 9 tài liệu

Trường: Trường Đại học Kinh tế Công nghiệp Long An 30 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58728417

ĐỀ TÀI: KẾ TOÁN XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH

DỊCH VỤ TẠI CÔNG TY CỔ PHẦN QUẢN LÝ VẬN HÀNH NGHUYỄN AN.

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN XÁC ĐỊNH KẾT QUẢ KINH DOANH DỊCH VỤ

1.1. Kế toán doanh thu cung cấp dịch vụ

1.1.1. Các nội dung của doanh thu dịch vụ Khái niệm

Doanh thu bán hàng và cung cấp dịch vụ là số tiền thu được hoặc sẽ thu được

từ các giao dịch và các nghiệp vụ phát sinh doanh thu như bán sản phẩm hàng hóa,

cung cấp dịch vụ cho khách hàng. Ở các doanh nghiệp áp dụng tính thuế GTGT theo

phương pháp khấu trừ thì doanh thu bán hàng và cung cấp dịch vụ không bao gồm

thuế GTGT, còn ở các doanh nghiệp áp dụng phương pháp tính thuế trực tiếp thì

doanh thu bán hàng và cung cấp dịch vụ là giá thanh toán của số hàng đã bán và dịch

vụ đã được thực hiện.

Các khoản giảm trừ doanh thu như: Chiết khấu thương mại, giảm giá hàng bán,

hàng bán bị trả lại, thuế GTGT theo phương pháp trực tiếp và thuế nhập khẩu. Các

khoản giảm trừ doanh thu là cơ sở để tính doanh thu thuần và kết quả kinh doanh

trong kỳ kế toán. Các khoản doanh thu phải đựơc theo rõi chi tiết riêng trên từng tài

khoản kế toán phù hợp nhằm cung cấp thông tin kế toán để lập báo cáo tài chính.

Điều kiện ghi nhận doanh thu (Theo chuẩn mực kế toán Vệt Nam số 14):

Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả 5 điều kiện: -

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với

quyền sởhữu sản phẩm hoặc hàng hóa cho người mua. -

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người

sở hữuhàng hóa hoặc quyền kiểm soát hàng hóa. -

Doanh thu được xác định tương đối chắc chắn. -

DN đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng. -

Xác định được chi phí liên quan đến giao dịch bán hàng.

Trong đó quy định về điều kiện doanh thu được xác định tương đối chắc chắn

như sau (Theo thông tư 200/2014/TT-BTC): lOMoAR cPSD| 58728417 -

Hợp đồng quy định người mua được quyền trả lại sản phẩm, hàng hoá,

đãmua theo điều kiện cụ thể, doanh nghiệp chỉ được ghi nhận doanh thu khi những

điều kiện cụ thể đó không còn tồn tại và người mua không được quyền trả lại sản phẩm, hàng hoá. -

Nếu khách hàng có quyền trả lại hàng hóa dưới hình thức đổi lại để lấy

hànghóa, dịch vụ khác thì vẫn ghi nhận doanh thu từ thời điểm chuyển giao quyền

sở hữu hàng hóa, dịch vụ.

1.1.2. Các thủ tục và các chứng từ, hóa đơn liên quan đến việc hoạch tán doanh thu dịch vụ.

Theo điều 78 Thông tư 200/2014/TT-BTC quy định Nguyên tắc kế toán các

khoản doanh thu cụ thể như sau: -

Doanh thu là lợi ích kinh tế thu được làm tăng vốn chủ sở hữu của

doanhnghiệp ngoại trừ phần đóng góp thêm của các cổ đông. Doanh thu được ghi

nhận tại thời điểm giao dịch phát sinh, khi chắc chắn thu được lợi ích kinh tế, được

xác định theo giá trị hợp lý của các khoản được quyền nhận, không phân biệt đã

thu tiền hay sẽ thu được tiền. -

Doanh thu và chi phí tạo ra khoản doanh thu đó phải được ghi nhận

đồngthời theo nguyên tắc phù hợp. Tuy nhiên trong một số trường hợp, nguyên tắc

phù hợp có thể xung đột với nguyên tắc thận trọng trong kế toán, thì kế toán phải

căn cứ vào chất bản chất và các Chuẩn mực kế toán để phản ánh giao dịch một

cách trung thực, hợp lý.

Một hợp đồng kinh tế có thể bao gồm nhiều giao dịch. Kế toán phải nhận biết

các giao dịch để áp dụng các điều kiện ghi nhận doanh thu phù hợp với quy định của

Chuẩn mực kế toán “Doanh thu”.

Doanh thu phải được ghi nhận phù hợp với bản chất hơn là hình thức hoặc tên

gọi của giao dịch và phải được phân bổ theo nghĩa vụ cung ứng hàng hóa, dịch vụ.

Đối với các giao dịch làm phát sinh nghĩa vụ của người bán ở thời điểm hiện tại

và trong tương lai, doanh thu phải được phân bổ theo giá trị hợp lý của từng nghĩa vụ

và được ghi nhận khi nghĩa vụ đã được thực hiện. lOMoAR cPSD| 58728417 -

Doanh thu, lãi hoặc lỗ chỉ được coi là chưa thực hiện nếu doanh nghiệp

còncó trách nhiệm thực hiện các nghĩa vụ trong tương lai (trừ nghĩa vụ bảo hành

thông thường) và chưa chắc chắn thu được lợi ích kinh tế; Việc phân loại các khoản

lãi, lỗ là thực hiện hoặc chưa thực hiện không phụ thuộc vào việc đã phát sinh dòng tiền hay chưa.

Các khoản lãi, lỗ phát sinh do đánh giá lại tài sản, nợ phải trả không được coi

là chưa thực hiện do tại thời điểm đánh giá lại, đơn vị đã có quyền đối với tài sản và

đã có nghĩa vụ nợ hiện tại đối với các khoản nợ phải trả, ví dụ: Các khoản lãi, lỗ phát

sinh do đánh giá lại tài sản mang đi góp vốn đầu tư vào đơn vị khác, đánh giá lại các

tài sản tài chính theo giá trị hợp lý, chênh lệch tỷ giá do đánh giá lại các khoản mục

tiền tệ có gốc ngoại tệ… đều được coi là đã thực hiện.

Doanh thu không bao gồm các khoản thu hộ bên thứ ba, như: -

Các loại thuế gián thu (thuế GTGT, thuế xuất khẩu, thuế tiêu thụ đặc

biệt, thuế bảo vệ môi trường) phải nộp. -

Số tiền người bán hàng đại lý thu hộ bên chủ hàng do bán hàng đại lý. -

Các khoản phụ thu và phí thu thêm ngoài giá bán đơn vị không được hưởng. - Các trường hợp khác.

Trường hợp các khoản thuế gián thu phải nộp mà không tách riêng ngay được

tại thời điểm phát sinh giao dịch thì để thuận lợi cho công tác kế toán, có thể ghi nhận

doanh thu trên sổ kế toán bao gồm cả số thuế gián thu nhưng định kỳ kế toán phải

ghi giảm doanh thu đối với số thuế gián thu phải nộp. Tuy nhiên, khi lập Báo cáo tài

chính kế toán bắt buộc phải xác định và loại bỏ toàn bộ số thuế gián thu phải nộp ra

khỏi các chỉ tiêu phản ánh doanh thu gộp.

Thời điểm, căn cứ để ghi nhận doanh thu kế toán và doanh thu tính thuế có thể

khác nhau tùy vào từng tình huống cụ thể. Doanh thu tính thuế chỉ được sử dụng để

xác định số thuế phải nộp theo luật định; Doanh thu ghi nhận trên sổ kế toán để lập

Báo cáo tài chính phải tuân thủ các nguyên tắc kế toán và tùy theo từng trường hợp

không nhất thiết phải bằng số đã ghi trên hóa đơn bán hàng. lOMoAR cPSD| 58728417

Khi luân chuyển sản phẩm, hàng hóa, dịch vụ giữa các đơn vị hạch toán phụ

thuộc trong nội bộ doanh nghiệp, tùy theo đặc điểm hoạt động, phân cấp quản lý của

từng đơn vị, doanh nghiệp có thể quyết định việc ghi nhận doanh thu tại các đơn vị

nếu có sự gia tăng trong giá trị sản phẩm, hàng hóa giữa các khâu mà không phụ

thuộc vào chứng từ kèm theo (xuất hóa đơn hay chứng từ nội bộ). Khi lập Báo cáo

tài chính tổng hợp, tất cả các khoản doanh thu giữa các đơn vị trong nội bộ doanh

nghiệp đều phải được loại trừ.

Doanh thu được ghi nhận chỉ bao gồm doanh thu của kỳ báo cáo. Các tài khoản

phản ánh doanh thu không có số dư, cuối kỳ kế toán phải kết chuyển doanh thu để

xác định kết quả kinh doanh.

Chứng từ sử dụng

Hóa đơn giá trị gia tăng

Hóa đơn bán hàng thông thường Phiếu xuất kho Phiếu thu

Giấy báo có của ngân hàng.

1.1.3. Tài khoản sử dụng

Tài khoản sử dụng: TK 511 - Doanh thu bán hàng và cung cấp dịch vụ.

Tài khoản 511 có 4 tài khoản cấp 2:

Tài khoản 5111 - doanh thu bán hàng hóa

Tài khoản 5112 - doanh thu bán các thành phẩm

Tài khoản 5113 - doanh thu cung cấp dịch vụ Tài

khoản 5118 - doanh thu khác.

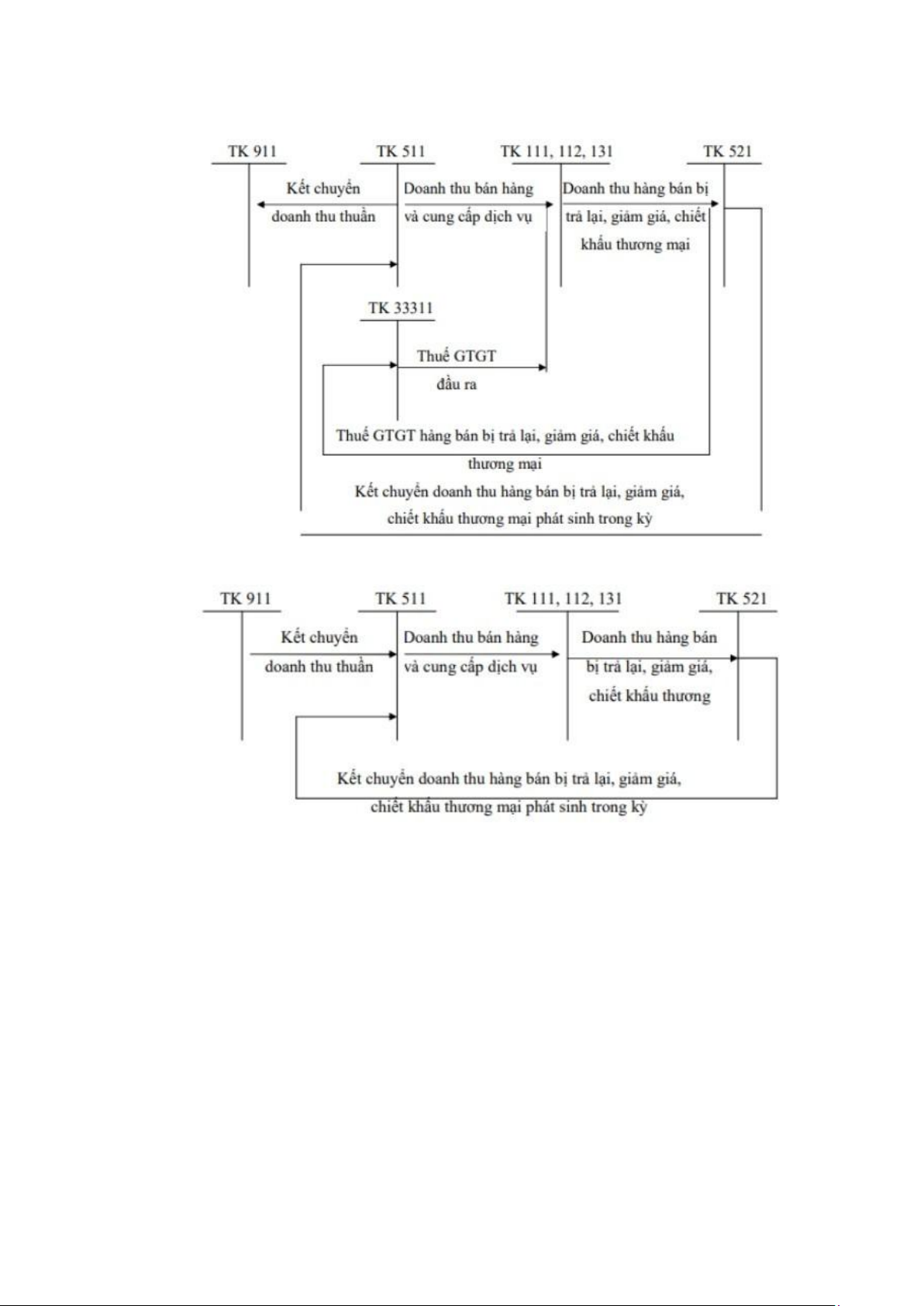

Tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” Nợ Có lOMoAR cPSD| 58728417 -

Số thuế tiêu thụ đặc biệt, thuế - Doanh thu bán hàng hóa, sản phẩm và

xuấtkhẩu hoặc thuế GTGT theo phương cung cấp dịch vụ của doanh nghiệp đã

thực hiện trong kỳ kế toán.

pháp trực tiếp phải nộp tính trên doanh

thu bán hàng thực tế của sản phẩm, hàng

hóa, dịch vụ đã cung cấp cho khách hàng

và đã xác định là tiêu thụ trong kỳ kế toán. -

Trị giá khoản chiết khấu thương

mạikết chuyển vào cuối kì -

Trị giá khoản giảm giá hàng bán

kếtchuyển vào cuối kỳ. -

Trị giá khoản hàng bán bị trả lại

kếtchuyển vào cuối kỳ. -

Kết chuyển doanh thu thuần vào

tàikhoản 911 “Xác định kết quả kinh doanh. Tổng số phát sinh nợ Tổng số phát sinh có

Tài khoản 511 không có số dư cuối kỳ

1.1.4. Phương pháp hạch toán doanh thu dịch vụ

Sơ đồ: Kế toán doanh thu bán hàng và cung cấp dịch vụ chịu thế GTGT tính

theo phương pháp khấu trừ. lOMoAR cPSD| 58728417

Sơ đồ: Kế toán doanh thu bán hàng không chịu thuế GTGT 1.2.

Kế toán chi phí hoạt động dịch vụ và tính giá thành dịch vụ

1.2.1. Đối tượng tập hợp chi phí sản xuất và tính giá thành dịch vụ Đối

tượng tập hợp chi phí sản xuất.

Đối tượng kế toán chi phí sản xuất là phạm vi, giới hạn để tập hợp chi phí nhằm

đáp ứng nhu cầu kiểm soát chi phí và tính giá thành sản phẩm. Thực chất của việc

xác định đối tượng kế toán chi phí dịch vụ là việc xác định giới hạn tập hợp chi phí

hay xác định nơi phát sinh chi phí và nơi chịu chi phí. Còn xác định đối tượng tính

giá thành là việc xác định sản phẩm, bán thành phẩm, công việc, lao vụ hoàn thành

đòi hỏi phải tính giá thành một đơn vị. Đối tượng đó có thể là sản phẩm cuối cùng lOMoAR cPSD| 58728417

của quy trình sản xuất hay đang trên dây chuyền sản xuất tùy theo yêu cầu của chế

độ hạch toán kinh tế mà doanh nghiệp đang áp dụng và quá trình tiêu thụ sản phẩm.

Để xác định đúng đắn đối tượng của kế toán chi phí sản xuất với đối tượng tính

giá thành sản phẩm, ta cần căn cứ vào các yếu tố sau đây:

- Đặc điểm quy trình công nghệ sản xuất - Loại hình sản xuất

- Yêu cầu và trình độ quản lý, tổ chức sản xuất kinh doanhĐối tượng tính

giá thành dịch vụ.

Đối tượng tính giá thành có thể là một chi tiết thành phẩm, thành phẩm, nhóm

thành phẩm, công việc cụ thể hay một dịch vụ. DN có thể dựa vào một hoặc một số

căn cứ sau để xác định đối tượng tính giá thành phù hợp như:

- Đặc điểm tổ chức sản xuất, quản lý

- Đặc điểm quy trình công nghệ sản xuất

- Yêu cầu quản lý của doanh nghiệp, điều kiện và trình độ kế toán

- Nếu quy trình sản xuất giản đơn thì sản phẩm hoàn thành ở cuối quy

trìnhsản xuất là đối tượng tính giá thành.

- Nếu quy trình sản xuất phức tạp, kiểu liên tục thì đối tượng tính giá

thành làthành phẩm ở giai đoạn chế biến cuối cùng hoặc bán thành phẩm ở từng giai đoạn sản xuất

- Nếu quy trình công nghệ phức tạp kiểu song song (lắp ráp) thì sản

phẩmđược lắp ráp hoàn chỉnh, từng bộ phận, chi tiết sản phẩm là đối tượng tính

giá thành. Nếu tổ chức sản xuất đơn chiếc thì từng sản phẩm, từng công việc

sản xuất là đối tượng tính giá thành.

Kỳ tính giá thành dịch vụ.

Kỳ tính giá thành là thời kỳ mà bộ phận kế toán giá thành cần thiết tiến hành

công việc tính giá thành cho các đối tượng tính giá thành. Xác định kỳ tính giá thành

cho từng đối tượng tính giá thành thích hợp sẽ giúp cho tổ chức công việc tính giá

thành sản phẩm khoa học, hợp lý, đảm bảo cung cấp số liệu thông tin về giá thành

thực tế được kịp thời, đầy đủ, phát huy được vai trò kiểm tra tình hình thực hiện kế

hoạch giá thành, đáp ứng yêu cầu quản lý nội bộ của doanh nghiệp. Kỳ tính giá thành lOMoAR cPSD| 58728417

có thể là tháng, hay năm tùy thuộc đặc điểm tổ chức sản xuất và chu kỳ sản xuất để

xác định cho thích hợp.

1.2.2. Phương pháp tính giá thành dịch vụ.

Phương pháp tính giá thành dịch vụ là một phương pháp hay một hệ thống

phương pháp được sử dụng để tập hợp và phân loại chi phí dịch vụ theo đối tượng

hạch toán chi phí. Tùy thuộc vào từng loại hình doanh nghiệp, phương thức sản xuất...

mà phương pháp tập hợp chi phí có sự khác nhau.

Trong doanh nghiệp sản xuất có những phương pháp tập hợp chi phí sau:

Tập hợp trực tiếp cho đối tượng chi phí: Phương pháp này áp dụng đối với các

chi phí liên quan trực tiếp đến đối tượng kế toán tập hợp chi phí đã xác định và công

tác hạch toán, ghi chép ban đầu cho phép quy nạp trực tiếp các chi phí này vào đối

tượng tập hợp chi phí sản xuất có liên quan.

Tập hợp chi phí chung cho nhiều đối tượng, sau đó phân bổ cho các đối tượng

chi phí: Phương pháp này áp dụng khi một loại chi phí liên quan đến nhiều đối tượng

tập hợp chi phí, không thể tập hợp cho từng đối tượng được. Trường hợp này phải

lựa chọn tiêu thức phân bổ thích hợp.

Thông thường các chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp trong

các doanh nghiệp sản xuất được tập hợp trực tiếp cho đối tượng chi phí. Còn khoản

mục chi phí sản xuất chung thường liên quan đến nhiều sản phẩm nên được tâp hợp

chung, sau đó phân bổ cho từng sản phẩm theo chi phí trực tiếp.

Để giúp quản trị chi phí hữu hiệu, doanh nghiệp nên hạn chế các phương pháp

tập hợp gián tiếp nếu có thể, nhằm tránh xác định không hợp lý chi phí cho đối tượng

chịu phí, vì việc tập hợp chung sau đó phân bổ sẽ làm sai lệch chi phí gắn cho đối

tượng chịu chi phí. Với những chi phí không thể tập hợp trực tiếp, cần chọn tiêu thức

phân bổ hợp lý nhằm gán chi phí chung cho đối tượng chi phí theo cách hợp lý, sát với thực tế.

1.2.3. Phương pháp kế toán chi phí dịch vụ và tính giá thành dịch vụ. lOMoAR cPSD| 58728417

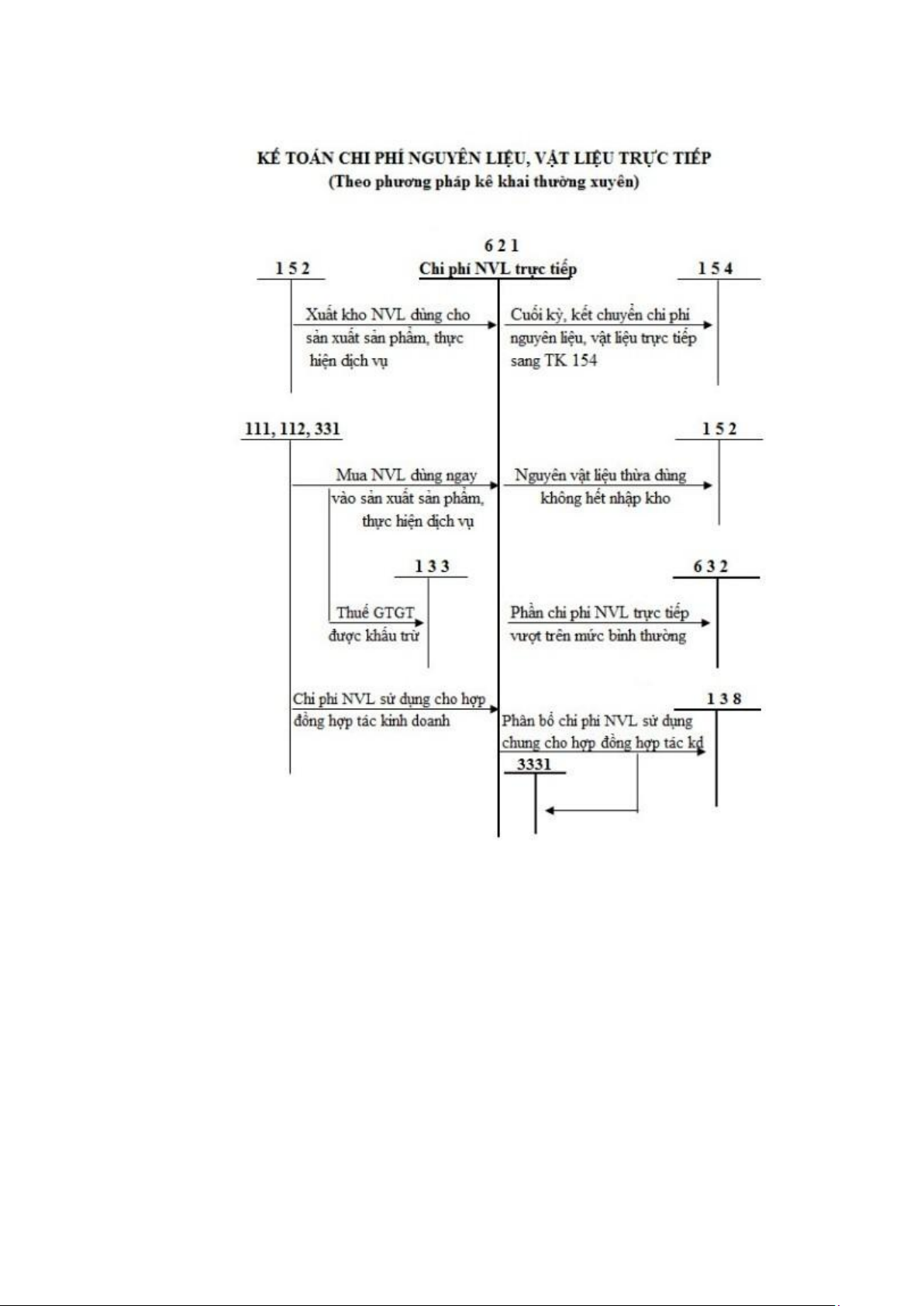

Kế toán nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp là toàn bộ chi phí về NVL chính, vật liệu phụ,

nhiên liệu, nửa thành phẩm mua ngoài... được sử dụng trực tiếp cho việc chế tạo sản

phẩm hoặc thực hiện làm dịch vụ.

Chứng từ sử dụng

Kế toán chi phí nguyên vật liệu trực tiếp căn cứ vào phiếu xuất kho, hóa đơn

nguyên vật liệu, các chứng từ có liên quan để xác định giá thực tế xuất kho theo

phương pháp thích hợp mà đơn vị lựa chọn của số NVL dùng cho sản xuất chế tạo sản phẩm

Tài khoản sử dụng

Kế toán sử dụng TK 621 “Chi phí nguyên vật liệu trực tiếp” dùng để phản ánh

chi phí NVL sử dụng trực tiếp hoạt động sản xuất sản phẩm, thực hiện dịch vụ của

các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, giao thông vận tải, bưu chính

viễn thông, kinh doanh khách sạn, du lịch, dịch vụ khác.

Phương pháp hạch toán lOMoAR cPSD| 58728417

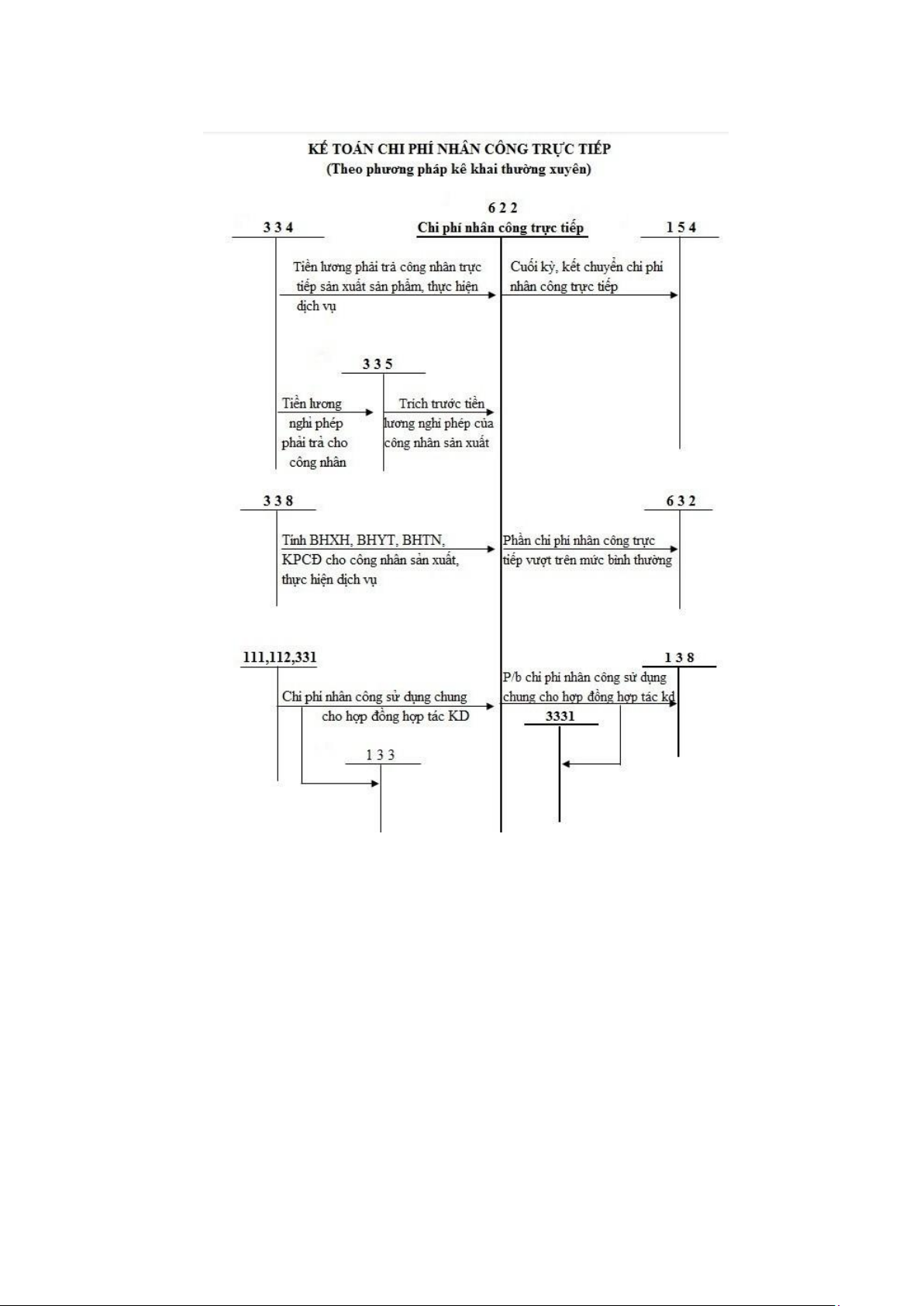

Kế toán chi phí nhân công trực tiếp (Theo hệ thống kê khai thường xuyên)

Chi phí nhân công trực tiếp là những khoản tiền phải trả cho công nhân trực tiếp

sản xuất sản phẩm hoặc trực tiếp thực hiện các hoạt động lao vụ dịch vụ bao gồm:

Tiền lương chính, tiền lương phụ và các khoản phụ cấp có tính chất lương (phụ cấp

khu vực, độc hại, phụ cấp làm thêm giờ, làm đêm...), các khoản trích bảo hiểm xã

hội, bảo hiểm y tế, kinh phí công đoàn của công nhân sản xuất.

Chứng từ sử dụng.

Chi phí tiền lương được xác định cụ thể tùy thuộc hình thức tiền lương sản phẩm

hay lương thời gian mà doanh nghiệp áp dụng. Số tiền lương phải trả cho công nhân lOMoAR cPSD| 58728417

sản xuất cũng như các đối tượng lao động khác thể hiện trên bảng tính lương và thanh

toán tiền lương, được tổng hợp phân bổ cho các đối tượng kế toán chi phí sản xuất

trên bảng phân bổ tiền lương do kế toán theo dõi tiền lương thực hiện.

Tài khoản sử dụng.

Kế toán sử dụng TK 622 “Chi phí nhân công trực tiếp” dùng để phản ánh chi

phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành

công nghiệp, xây lắp, nông lâm, ngư nghiệp, dịch vụ (giao thông vận tải, bưu chính

viễn thông, du lịch khách sạn, tư vấn)

Phương pháp hạch toán lOMoAR cPSD| 58728417

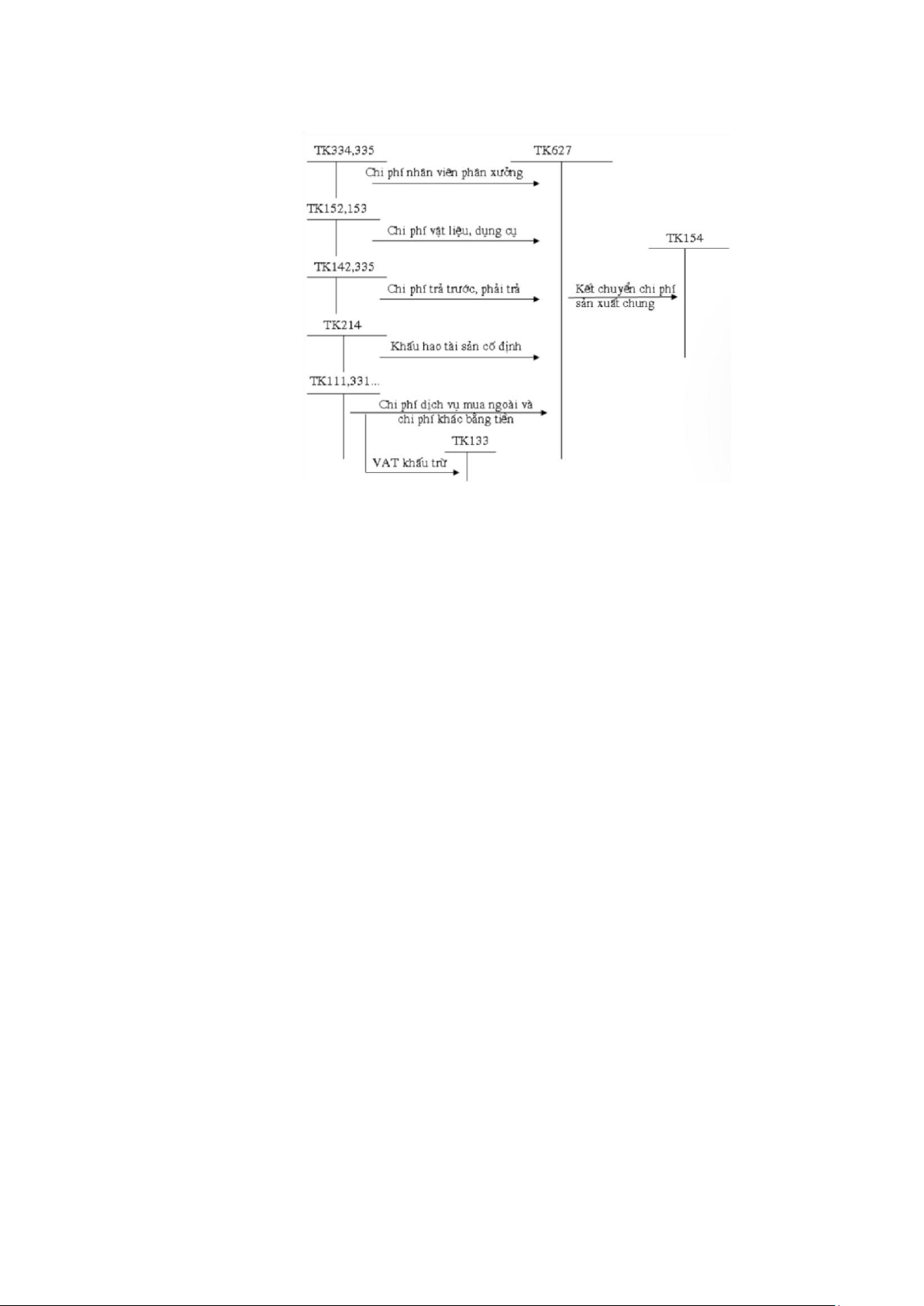

Kế toán chi phí sản xuất chung.

Chi phí sản xuất chung là những khoản chi phí cần thiết khác (ngoài chi phí

NVL trực tiếp, chi phí nhân công trực tiếp) phục vụ cho quá trình sản xuất sản phẩm,

chi phí sản xuất chung bao gồm:

Chi phí nhân viên phân xưởng: Phản ánh chi phí liên quan phải trả cho nhân

viên phân xưởng, bao gồm: chi phí tiền lương, tiền công, các khoản trích bảo hiểm

xã hội, y tế, kinh phí công đoàn tính cho nhân viên phân xưởng như quản đốc phân

xưởng, thủ kho phân phưởng, nhân viên kinh tế… lOMoAR cPSD| 58728417

Chi phí vật liệu gián tiếp: Là giá trị công cụ dụng cụ xuất sử dụng và tính phân

bổ cho chi phí sản xuất trong kỳ

Chi phí khấu hao TSCĐ: Là chi phí về trị giá hao mòn của TSCĐ sử dụng

phục vụ trực tiếp cho sản xuất

Chi phí dịch vụ mua ngoài: Là các khoản chi phí về dịch vụ phục vụ trực tiếp

cho quá trình sản xuất như: Vận chuyển, điện thoại, nước.

Chi phí bằng tiền khác: Là những khoản chi phí trực tiếp khác ngoài những chi

phí trên như: tiếp khách, hội nghị, thuế tài nguyên (nếu có).

Chứng từ sử dụng

Hóa đơn GTGT dịch vụ mua vào, Phiếu chi, bảng tính lương và trích lương,

bảng tính khấu hao Tài sản cố định.

Tài khoản sử dụng

Kế toán sử dụng TK 627 “Chi phí sản xuất chung” dùng để phản ánh chi phí

phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công

trường... phục vụ sản xuất sản phẩm, thực hiện dịch vụ. Tài khoản này được mở chi

tiết theo từng phân xưởng, bộ phận, tổ, đội sản xuất.

Phương pháp hạch toán

Chi phí sản xuât chung thường được kế toán riêng theo từng địa điểm phát sinh

chi phí sau đó mới phân bổ cho các đối tượng chịu chi phí theo các tiêu chuẩn hợp lý

như: định mức chi phí sản xuất chung, chi phí nhân công trực tiếp, chi phí nguyên vật liệu trực tiếp. lOMoAR cPSD| 58728417

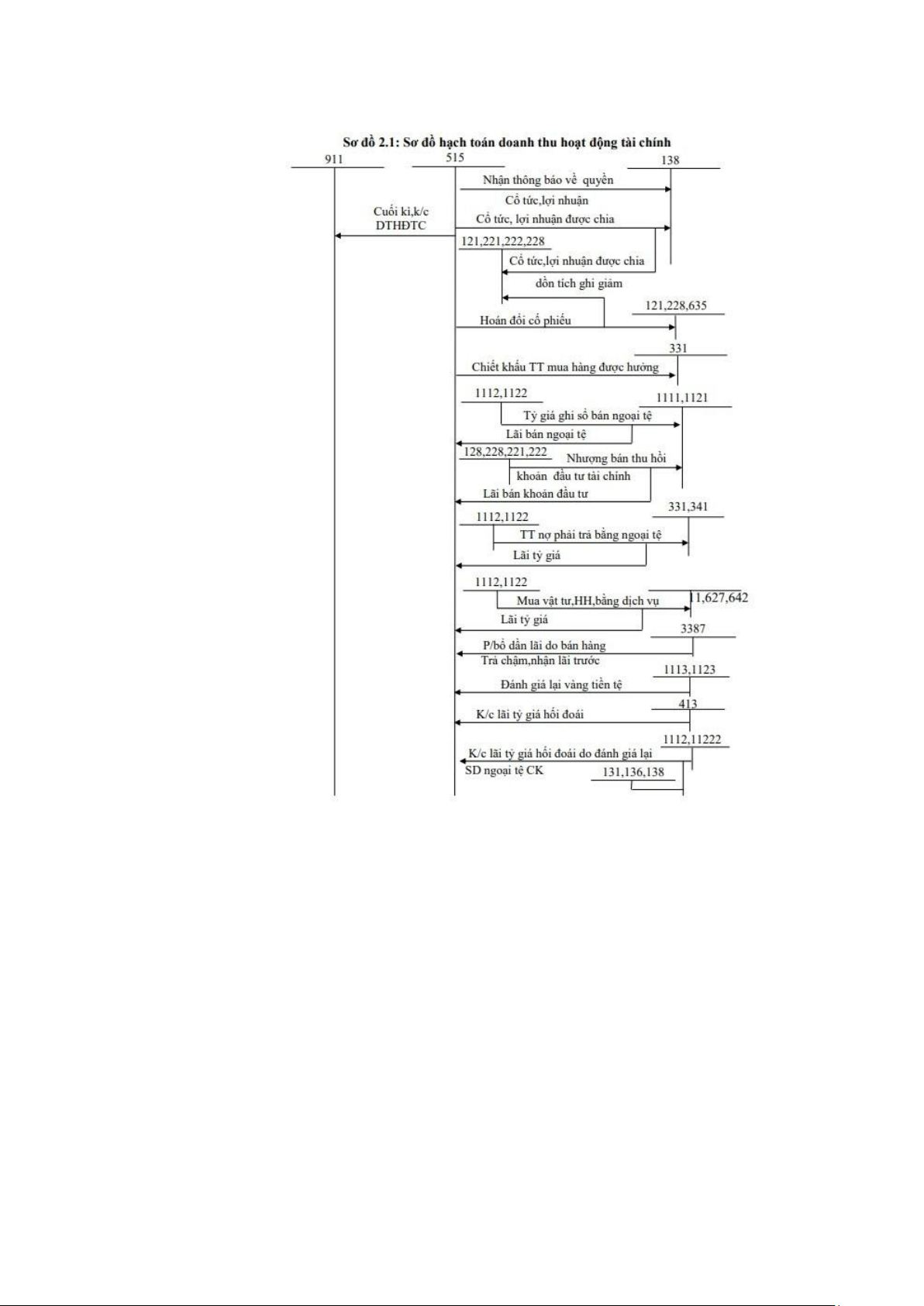

1.3. Kế toán doanh thu hoạt động tài chính và chi phí tài chính

1.3.1. Kế toán doanh thu hoạt động tài chính

Doanh thu hoạt động tài chính là tổng giá trị các lợi ích kinh tế doanh nghiệp

thu được từ hoạt động tài chính hoặc kinh doanh về vốn trong kỳ kế toán. Doanh thu

hoạt động tài chính phát sinh từ các khoản tiền lãi, tiền bản quyền, cổ tức và lợi nhuận

được chia của doanh nghiệp chỉ được ghi nhận khi thỏa mãn đồng thời cả hai điều kiện sau:

- Có khả năng thu được lợi ích từ giao dịch đó.

- Doanh thu được xác định tương đối chắc chắn.

Doanh thu hoạt động tài chính bao gồm:

Tiền lãi: Lãi tiền gửi, lãi cho vay vốn, thu lãi bán hàng trả chậm, bán hàng trả góp.

Lãi do bán, chuyển nhượng công cụ tài chính, đầu tư liên doanh vào cơ sở kinh

doanh đồng kiểm soát, đầu tư liên kết, đầu tư vào Công ty con.

Cổ tức và lợi nhuận được chia.

Chênh lệch lãi do mua bán ngoại tệ, khoản lãi chênh lệch tỷ giá ngoại tệ. ·

Chiết khấu thanh toán được hưởng do mua vật t , hàng hóa, dịch vụ, TSCĐ.ƣ

Thu nhập khác liên quan đến hoạt động tài chính.

Chứng từ sử dụng lOMoAR cPSD| 58728417

Hóa đơn GTGT, phiếu thu, giấy báo Có.

Tài khoản sử dụng

Kế toán sử dụng TK 515 – “Doanh thu hoạt động tài chính” phản ánh các khoản

doanh thu từ hoạt động tài chính của doanh nghiệp. Ngoài ra kế toán còn sử dụng các

tài khoản liên quan: TK 111, 112, 131.

Tài khoản 515 - Doanh thu hoạt động tài chính Bên nợ Bên có -

Số thuế GTGT phải nộp tính - Doanh thu hoạt động tài chính khác

theophương pháp trực tiếp (nếu có) phát sinh trong kỳ. -

Kết chuyển doanh thu hoạt động

tàichính thuần sang tài khoản 911 “Xác

định kết quả kinh doanh”

Tài khoản 515 không có số dư cuối kỳ

Phương pháp hạch toán

Nợ TK 111, 112: thu tiền lãi vay

Nợ TK 311: Chiết khấu thanh toán khách hàng được hưởng

Nợ TK 121: Lãi trái phiếu

Có TK 515: doanh thu hoạt động tài chính

Cuối kỳ kế toán kết chuyển doanh thu tài chính để xác định kết quả kinh doanh: Nợ TK 515: K/C cuối kỳ

Có TK 911: K/C cuối kỳ Sơ đồ hạch toán: lOMoAR cPSD| 58728417

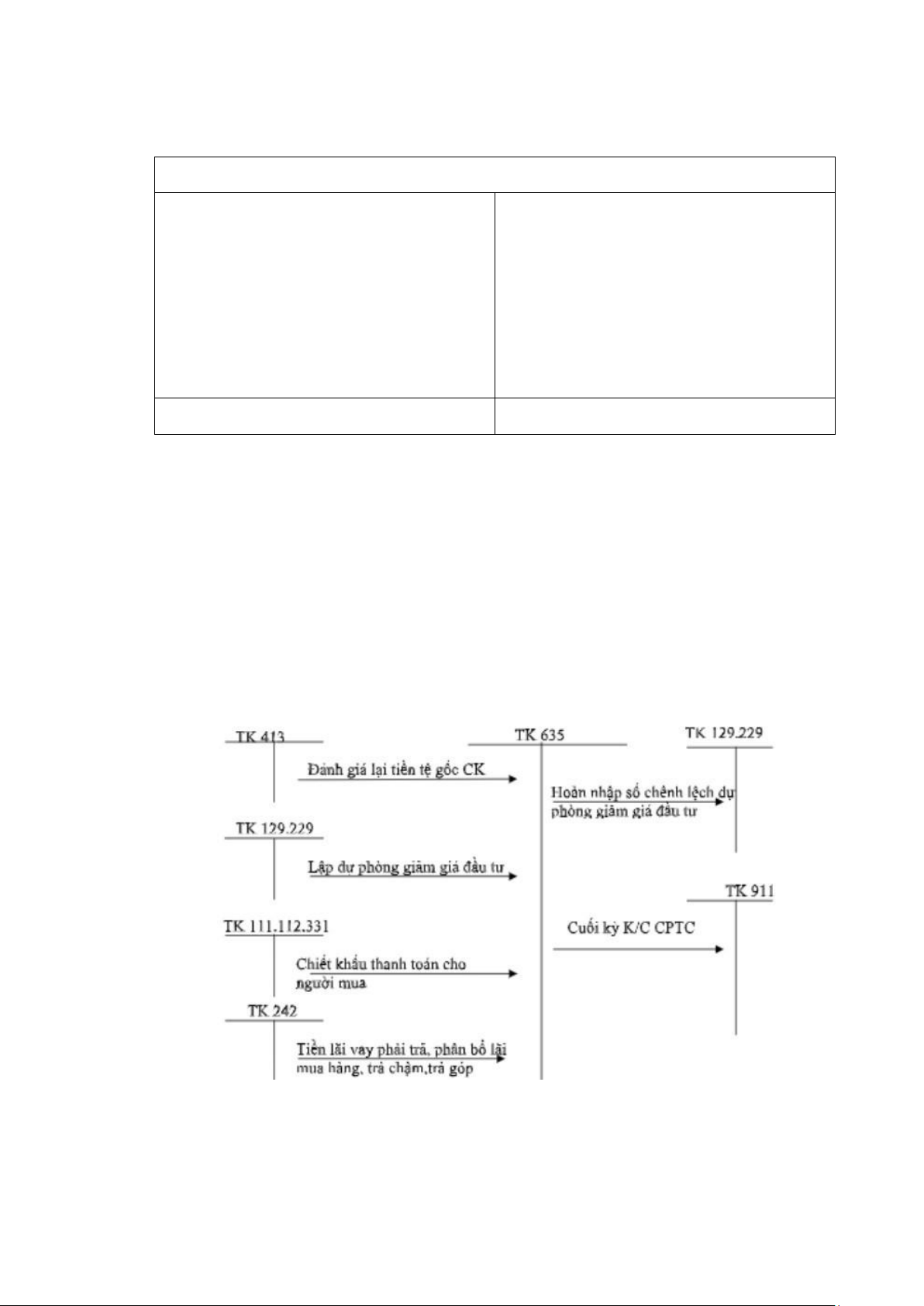

1.3.2. Kế toán chi phí tài chính.

Chi phí hoạt động tài chính là các khoản chi phí hoạt động bao gồm các khoản

chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi phí cho

vay và đi vay vốn, chi phí góp vốn liên doanh, liên kết, lỗ chuyển nhượng chứng

khoản ngắn hạn, chi phí giao dịch bán chứng khoán. Dự phòng giảm giá đầu tư chứng

khoán, khoán lỗ phát sinh khi bạn ngoại tệ, lỗ tỷ giá hối đoái… Chứng từ sử dụng:

Hóa đơn giá trị gia tăng Giấy báo nợ ngân hàng Bảng tính lãi Phiếu chi lOMoAR cPSD| 58728417

Tài khoản sử dụng

Tài khoản 635 “Chi phí tài chính” -

Các khoản chi phí phát sinh

- Kết chuyển toàn bộ chi phí tài chính và trong kỳ

các khoản lỗ phát sinh trong kỳ sang tài -

Các khoản lỗ do thanh lý các

khoản 911 - “Xác định kết quả kinh khoản doanh” ĐTNH -

Các khoản lỗ do chênh lệch TGNTphát sinh Tổng số phát sinh nợ Tổng số phát sinh có

Tài khoản 635 - “Chi phí tài chính” không có số sư cuối kỳ.

Phương pháp hạch toán

Nợ TK 635: CP tài chính phát sinh.

Có TK 111, 112: lãi tiền vay

Có TK 131: chiết khấu thanh toán cho khách hàng Nợ TK 911: K/C cuối kỳ

Có TK 635: K/C cuối kỳ Sơ đồ hạch toán:

1.4. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

1.4.1. Kế toán chi phí bán hàng. lOMoAR cPSD| 58728417

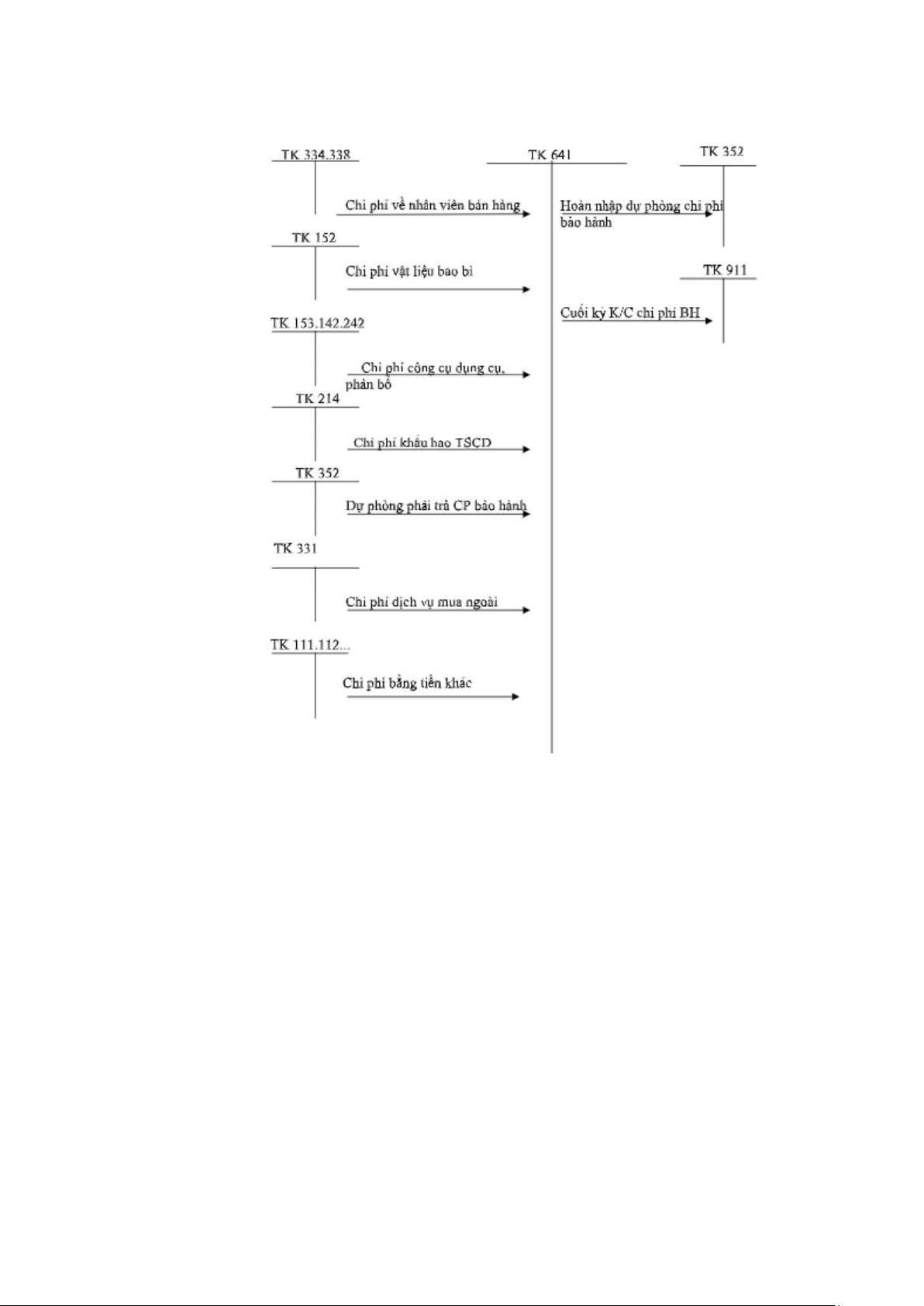

Chi phí bán hàng bao gồm:

- Chi phí nhân viên bán hàng: gồm các khoản tiền lương phải trả cho nhânviên

bán hàng, nhân viên đóng gói…

- Chi phí vật liệu bao bì: phục vụ cho việc đóng gói sản phẩm, bảo quản sảnphẩm…

- Chi phí dụng cụ, đồ dùng: Phục vụ cho hoạt động bán hàng như các dụng cụđo

lường, bàn ghế, máy tính…

- Chi phí khấu hao TSCĐ ở bộ phận bảo quản sản phẩm, hàng hoá, bộ phậnbán

hàng như: Khấu hao nhà kho cửa hàng, phương tiện vận chuyển.

- Chi phí dịch vụ mua ngoài phục vụ cho hoạt động bán hàng như: Tiền thuêkho

bãi, tiền thuê bốc vác vận chuyển hàng hoá…

- Chi phí bằng tiền khác gồm chi phí giới thiệu sản phẩm hàng hoá, chào hàng,quảng cáo…

Chứng từ sử dụng

Tuỳ thuộc vào đặc điểm sản xuất kinh doanh của mình mà các Công ty lựa chọn

hệ thống chứng từ, sổ sách cho phù hợp. Một số chứng từ, sổ sách thường dùng: Bảng

thanh toán lương, Phiếu xuất kho, bảng phân bổ khấu hao TSCĐ, hoá đơn, phiếu chi.

Tài khoản sử dụng

Tài khoản sử dụng: TK 641 - Chi phí bán hàng

Nội dung: Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong

quá trình bán sản phẩm, hàng hoá, cung cấp dịch vụ, bao gồm các chi phí chào hàng,

giới thiệu sản phẩm, quảng cáo sản phẩm, hoa hồng bán hàng, chi phí bảo hành sản

phẩm, hàng hoá (trừ hoạt động xây lắp), chi phí bảo quản, đóng gói, vận chuyển. Chi tiết:

- TK 6411: Chi phí nhân viên

- TK 6412: Chi phí vật liệu, bao bì

- TK 6413: Chi phí dụng cụ, đồ dùng

- TK 6414: Chi phí khấu hao

- TK 6415: Chi phí bảo hành

- TK 6417: Chi phí dịch vụ mua ngoài lOMoAR cPSD| 58728417

- TK 6418: Chi phí bằng tiền khác

Tài khoản sử dụng 641

Tài khoản 641 “Chi phí bán hàng”

Phản ảnh chi phí bán hàng thực tế

Kết chuyển toàn bộ chi phí bán

phát sinh trong quá trình bán sản phẩm, hàng sang tài khoản 911 “Xác định kết

hàng hóa và cung cấp dịch vụ trong kỳ quả kinh doanh” của doanh nghiệp Tổng số phát sinh nợ Tổng số phát sinh có

Phương pháp hạch toán

Nợ TK 641: CP bán hàng phát sinh

Có TK 111, 112: chi phí dịch vụ mua ngoài

Có TK 152, 153: chi phí vật liệu công cụ

Có TK 214, 1421: chi phí khấu hao, phân bổ trả trước

Có TK 334, 338… chi phí tiền lương và các khoản trích theo lương

Cuối kỳ kế toán kết chuyển chi phí bán hàng để xác định kết quả kinh doanh:

Nợ TK 911: K/C cuối kỳ Sơ đồ hạch toán: lOMoAR cPSD| 58728417

1.4.2. Kế toán chi phí quản lý doanh nghiệp.

Chi phí quản lý doanh nghiệp là những chi phí cho việc quản lý doanh nghiệp,

quản lý hành chính và phục vụ chung cho việc quản lý khác liên quan đến hoạt động

của doanh nghiệp, bao gồm các khoản chi phí sau đây: chi phí nhân viên quản lý, chi

phí đồ dùng văn phòng, chi phí dự phòng (dự phòng giảm giá hàng tồn kho, dự phòng

phải thu khó đòi). Chi phí dịch vụ mua ngoài (tiền điện nước, điện thoại, sửa chữa tài

sản cố định,..), chi phí bằng tiền khác: chi phí tiếp khách, hội nghị, đào tại cán bộ,…

Đặc điểm: là những chi phí hành chính và chi phí quản lý chung của doanh

nghiệp phát sinh trong kỳ.

Tài liệu liên quan:

-

Bài tập luyện tập môn Kế toán số | Trường Đại học Kinh tế Công nghiệp Long An

24 12 -

So sánh những điểm khác nhau môn Kế toán | Trường Đại học Kinh tế Công nghiệp Long An

28 14 -

Phụ Lục 3: Danh Mục và Biểu Mẫu Chứng Từ Kế Toán theo Thông tư 200/2014/TT-BTC | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

163 82 -

Tổng hợp 100 Thuật Ngữ Kế Toán | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

77 39 -

Báo cáo: Kế toán các khoản phải thu, phải trả | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

293 147