KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN GAEA FIELD VIỆT NAM | ĐỒ ÁN KẾ TOÁN TÀI CHÍNH

Doanh nghiệp muốn ổn định, phát triển lâu dài thì nguồn lao động chất lượng là một trong những điều không thể thiếu. Lao động có vai trò quan trọng trong quá trình sản xuất kinh doanh của doanh nghiệp. Các chế độ chính sách của nhà nước luôn bảo vệ quyền lợi của người lao động, được thể hiện cụ thể bằng luật lao động,chế độ tiền lương, chế độ BHXH, BHYT, KPCĐ. Tài liệu giúp bạn kham khảo,ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Chủ nghĩa xã hội khoa học 145 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45012788

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP. HCM KH

OA TÀI CHÍNH – THƯƠNG M ẠI

ĐỒ ÁN KẾ TOÁN TÀI CHÍNH

KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH

THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN GAEA FIELD VIỆT NAM Ngành: KẾ TOÁN

Chuyên ngành: KẾ TOÁN TÀI CHÍNH

Nhóm sinh viên thực hiện: NHÓM 9 Ngô Nguyễn Ngọc Bích MSSV: 2181803466 Lớp: 21DKTB2 Ngô Bảo Uyên MSSV: 2181803291 Lớp: 21DKTB2 Lê Hoàng Mai MSSV: 2181803008 Lớp: 21DKTB2 Phạm Thị Thùy Liên MSSV: 2181803496 Lớp: 21DKTB2 Phan Thị Thủy Tiên MSSV: 2181801383 Lớp: 21DKTB2 TP. Hồ Chí Minh, 2023

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP. HCM KH

OA TÀI CHÍNH – THƯƠNG M ẠI

ĐỒ ÁN KẾ TOÁN TÀI CHÍNH

KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN

TRÍCH THEO LƯƠNG – TẠI CÔNG TY CỔ

PHẦN GAEA FIELD VIỆT NAM Ngành: KẾ TOÁN

Chuyên ngành: KẾ TOÁN TÀI CHÍNH

GIẢNG VIÊN HƯỚNG DẪN: TS.NGUYỄN VĂN BẢO TP. Hồ Chí Minh, 2023

Downloaded by hoa le (baongocbest@gmail.com) 2 lOMoARcPSD|45012788 LỜI CAM ĐOAN

Chúng em gồm các thành viên: Ngô Bảo Uyên Phạm Thị Thùy Liên Ngô Nguyễn Ngọc Bích Phan Thị Thủy Tiên Lê Hoàng Mai

Chúng em xin cam đoan số liệu và kết quả nghiên cứu trong đồ án này là

trung thực và được thực hiện theo hướng dẫn của giáo viên hướng dẫn. Mọi sự tham

khảo sử dụng trong đồ án đều được trích dẫn các nguồn tài liệu trong báo cáo và

danh mục tài liệu tham khảo. Mọi sao chép không hợp lệ, vi phạm quy chế của nhà

trường, chúng em xin chịu hoàn toàn trách nhiệm.

TPHCM, ngày 09 tháng 10 năm 2023 Sinh viên Ngô Bảo Uyên. Phạm Thị Thùy Liên. Ngô Nguyễn Ngọc Bích. Phan Thị Thủy Tiên. Lê Hoàng Mai. 3

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788 LỜI CẢM ƠN

" Lời đẹp mười năm một lời dâng lên " – Câu tục ngữ này đã nhấn mạnh tầm

quan trọng của lời cảm ơn. Để hoàn thành đồ án, nhóm chúng em đã nhận được rất

nhiều sự giúp đỡ đến từ thầy cô và bạn bè. Thế nên nhóm em muốn mượn câu tục

ngữ trên để nói lên lời cảm ơn tới những người đã giúp đỡ và đóng góp ý kiến cho

bài của chúng em hoàn thiện hơn.

Nhóm em xin gửi lời cảm ơn chân thành và sự tri ân sâu sắc tới quý thầy cô

trong Khoa Tài Chính – Thương Mại đã trang bị cho chúng em những kiến thức nền

tảng đến chuyên ngành làm cơ sở tiền đề để chúng em có cơ hội thực hiện và hoàn

thành đúng thời hạn đồ án.

Xin gửi lời cảm ơn chân thành đến GVHD TS. Nguyễn Văn Bảo đã hướng dẫn

tận tình để nhóm có thể rút kinh nghiệm từ những sai sót và phát huy thế mạnh của

bản thân vào việc hoàn thành đồ án.

Cuối cùng nhóm em xin chân thành cảm ơn bạn bè, thầy cô đã luôn tạo điều

kiện quan tâm, giúp đỡ, góp ý động viên để nhóm có thể hoàn thành bài đồ án này một cách tốt nhất. Xin chân thành cảm ơn ! 4

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788 5

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788 6

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT ĐH Đại học BHXH Bảo hiểm xã hội BHYT Bảo hiểm y tế BHTN Bảo hiểm thất nghiệp KPCĐ Kinh phí công đoàn CBCNV Cán bộ công nhân viên HĐ Hợp đồng GTGT Giá trị gia tăng HĐQT Hội đồng quản trị CSVC Cơ sở vật chất TK Tài khoản 7

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

DANH MỤC CÁC BIỂU ĐỒ, ĐỒ THỊ, SƠ ĐỒ, HÌNH ẢNH

Hình 2.1 Bảng thanh toán lương kỳ I Hình 2.2 Phiếu chi Hình 2.3 Bảng chấm công

Hình 2.4 Bảng thanh toán lương kỳ II Hình 2.5 Phiếu chi

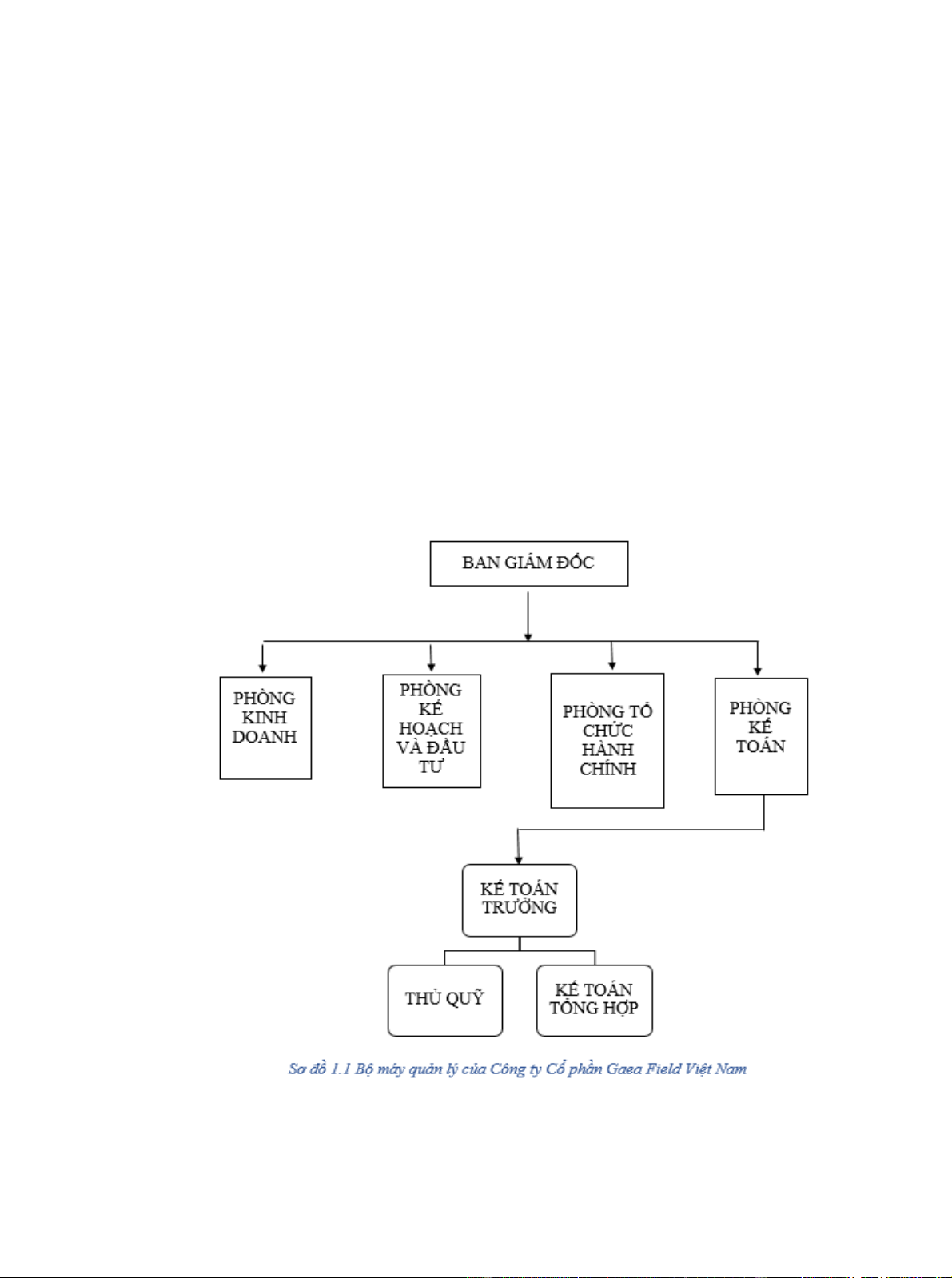

Sơ đồ 1.1 Bộ máy quản lý của Công ty Cổ phần Gaea Field Việt Nam

Sơ đồ 1.2 Trình tự ghi sổ theo hình thức Nhật ký chung

Sơ đồ 2.1 Kết cấu tài khoản 334

Sơ đồ 2.2 Kết cấu tài khoản 338

Sơ đồ 2.3 Trình tự kế toán tiền lương

Sơ đồ 2.4 Trình tự các khoản trích theo lương 8

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788 MỤC LỤC

ĐỒ ÁN KẾ TOÁN TÀI CHÍNH...............................................................................1

ĐỒ ÁN KẾ TOÁN TÀI CHÍNH...............................................................................2

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN....................................................5

NHẬN XÉT CỦA ĐƠN VỊ KIẾN TẬP …………………………………………… 6

MỤC LỤC.................................................................................................................9

PHẦN MỞ ĐẦU.....................................................................................................11

1. Lý do chọn đề tài...........................................................................................11

2. Mục tiêu nghiên cứu......................................................................................12

3. Câu hỏi nghiên cứu........................................................................................13

4. Đối tượng và phạm vi nghiên cứu..................................................................14

5. Phương pháp nghiên cứu...............................................................................14

6. Ý nghĩa của đề tài..........................................................................................14

7. Kết cấu của đồ án...........................................................................................15

CHƯƠNG 1: GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN GAEA FIELD VIỆT NAM

.................................................................................................................................16

1.1 Giới thiệu về Công ty Cổ phần Gaea Field Việt Nam....................................16

1.1.1 Thông tin chung về Công ty Cổ phần Gaea Field Việt Nam....................16

1.1.2 Lịch sử hình thành và phát triển Công ty Cổ phần Gaea Field Việt Nam 17

1.2 Tổ chức bộ máy quản lý của công ty Công ty cổ phần Gaea Field Việt Nam.17

1.2.1 Sơ đồ bộ máy quản lí................................................................................17

1.2.2 Chức năng và nhiệm vụ một số bộ phận trong cơ cấu tổ chức.................17

1.3 Tổ chức bộ máy kế toán tại Công ty Cổ phần Gaea Field Việt Nam..............21

1.3.1 Cơ cấu bộ máy kế toán.............................................................................21

1.3.2 Chính sách kế toán áp dụng tại Công Ty..................................................23

1.4 Định hướng kế hoạch phát triển của đơn vị kiến tập Công ty Cổ phần Gaea

Field Việt Nam.....................................................................................................24

Tóm tắt chương 1.................................................................................................25

CHƯƠNG 2: KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO

LƯƠNG TẠI CÔNG TY CỔ PHẦN GAEA FIELD VIỆT NAM..........................26

2.1 Khái quát cơ sở lý luận về tiền lương và các khoản trích theo lương.............26

2.1.1 Khái niệm, phân loại tiền lương và các khoản trích theo lương...............26

2.1.2 Nhiệm vụ và các chế độ của kế toán tiền lương và các khoản trích theo

lương do Nhà nước quy định.............................................................................27 9

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

2.1.3 Các hình thức tiền lương, quỹ tiền lương.................................................28

2.1.4 Chứng từ sử dụng để tính lương và các khoản trích theo lương...............31

2.1.5 Kế toán tổng hợp tiền lương và các khoản trích theo lương.....................32

2.2. Phương pháp nghiên cứu...............................................................................38

2.2.1 Phương pháp nghiên cứu tài liệu..............................................................38

2.2.2 Phương pháp thu thập số liệu...................................................................38

2.2.3 Phương pháp tổng hợp, phân tích, xử lý số liệu.......................................38

2.3 Phân tích thực trạng kế toán tiền lương và các khoản trích theo lương tại Công

ty Cổ phần Gaea Field Việt Nam..........................................................................38

2.3.1 Một số vấn đề chung về quản lý, kế toán tiền lương và các khoản trích

theo lương tại công ty Cổ phần Gaea Field Việt Nam.......................................38

2.3.2 Thực trạng kế toán tiền lương và các khoản trích theo lương tại Công ty

Cổ phần Gaea Field Việt Nam..........................................................................41

2.4 Đánh giá thực trạng vấn đề kế toán tiền lương và các khoản trích theo lương

tại Công ty Cổ phần Gaea Field Việt Nam...........................................................45

2.4.1 Về quản lí lao động..................................................................................45

2.4.2 Kế toán tiền lương và các khoản trích theo lương....................................45

2.4.3 Về chính sách lương trong công ty...........................................................45

Tóm tắt chương 2.................................................................................................45

CHƯƠNG 3: GIẢI PHÁP NÂNG CAO HIỆU QUẢ KẾ TOÁN TIỀN LƯƠNG VÀ

CÁC KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN GAEA FIELD

VIỆT NAM, BÀI HỌC KINH NGHIỆM................................................................46

3.1. Định hướng hoàn thiện/ nâng cao hiệu quả kế toán tiền lương và các khoản

trích theo lương tại Công ty Cổ phần Gaea Field Việt Nam.................................46

3.1.1 Sự cần thiết phải hoàn thiện công tác kế toán tiền lương và các khoản trích

theo lương.........................................................................................................46

3.1.2 Nguyên tắc hoàn thiện kế toán tiền lương và các khoản trích theo lương 47

3.1.3 Phương hướng hoàn thiện kế toán tiền lương và các khoản trích theo

lương.................................................................................................................48

3.2. Giải pháp hoàn thiện/nâng cao hiệu quả kế toán tiền lương và các khoản trích

theo lương tại Công ty Cổ phần Gaea Field Việt Nam.........................................48

3.3 Bài học kinh nghiệm sau đợt kiến tập.............................................................49

Tóm tắt chương 3.................................................................................................50

KẾT LUẬN CHUNG..............................................................................................51

Tài liệu tham khảo................................................................................................52 10

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788 PHẦN MỞ ĐẦU

1. Lý do chọn đề tài

Doanh nghiệp muốn ổn định, phát triển lâu dài thì nguồn lao động chất lượng

là một trong những điều không thể thiếu. Lao động có vai trò quan trọng trong quá

trình sản xuất kinh doanh của doanh nghiệp. Các chế độ chính sách của nhà nước

luôn bảo vệ quyền lợi của người lao động, được thể hiện cụ thể bằng luật lao

động,chế độ tiền lương, chế độ BHXH, BHYT, KPCĐ.

Tiền lương có tác dụng là đòn bẩy kinh tế tác động trực tiếp đển người lao

động, là một trong những động lực kích thích con người làm việc hăng hái. Một

người lao động làm việc cho doanh nghiệp, ngoài mong muốn doanh nghiệp phát

triển ổn định, kinh doanh đúng đắn, tăng trưởng đều đặng, thì có lẽ điều mọi người

quan tâm nhất vẫn là tiền lương. Một người chủ doanh nghiệp, ngoài việc tìm các

biện pháp giúp doanh nghiệp ổn định, phát triển thì người chủ phải tìm các biện

pháp tính toán đưa ra cách trả lương hiệu quả nhất cho người lao động sao cho vừa

không phải tăng chi phí tạo sự cạnh tranh của hàng hóa, sản phẩm, dịch vụ mà vẫn

đảm bảo cho người lao động cảm thấy đúng với sức lao động của họ bỏ ra, đồng

thời khuyến khích họ làm việc có năng suất cao, hiệu quả cao, có trách nhiệm với doanh nghiêp hơn.

Tiền lương nếu được trả hợp lý nó sẽ làm tăng năng suất lao động, ngược lại

nó sẽ làm giảm năng suất lao động. Chính vì vậy việc xây dựng thang lương, bảng

lương hạch toán lựa chọn hình thức trả lương hợp lý để cho tiền lương vừa với

khoản thu nhập của người lao động đảm bảo một phần về nhu cầu vật chất, vừa làm

cho tiền lương trở thành động lực mạnh mẽ thúc đẩy người lao động làm việc tốt

hơn là hết sức quan trọng, đồng thời phải tiết kiệm chi phí. Đối với doanh nghiệp về

việc thanh toán tiền lương cho công nhân viên mang một ý nghĩa rất quan trọng nó

đảm bảo cho nhu cầu tiêu dùng sinh hoạt hàng ngày của người lao động. Ngoài việc

thực hiện các khoản BHXH, BHYT, KPCĐ theo lương của doanh nghiệp vừa thực

hiện đúng chế độ lại vừa thể hiện sự quan tâm chăm lo đến đời sống sức khoẻ của người lao động. 11

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

Nhờ những khoản lương thưởng, phụ cấp kịp thời đúng lúc và sự quan tâm

của doanh nghiệp là sợi dây gắn chặt hơn người lao động với doanh nghiệp. Nhận

thức được vấn đề này các doanh nghiệp đã không ngừng nghiên cứu để xây dựng

lên các phương pháp tính lương cho phù hợp với doanh nghiệp của mình. Vì vậy

công tác kế toán tiền lương và các khoản trích theo lương luôn được coi trọng trong

công ty. Do đó, doanh nghiệp phải tăng cường công tác quản lý lao động, công tác

kế toán tiền lương và các khoản trích theo lương cần chính xác kịp thời để đảm bảo

quyền lợi của người lao động, đồng thời tạo điều kiện tăng năng xuất lao động, tiết

kiệm chi phí nhân công đẩy mạnh hoạt động sản xuất, hạ giá thành sản phẩm.

Từ nhận thức như vậy nên nhóm em đã chọn đề tài “Kế toán tiền lương và

các khoản trích theo lương tại Công ty Cổ phần GAEA FIELD VIỆT NAM” để

nghiên cứu thực tế và viết thành chuyên đề này. Với những hiểu biết còn hạn chế và

thời gian thực tế quá ngắn, nhưng với sự giúp đỡ của lãnh đạo Công ty và các anh

chị em phòng Kế toán công ty, nhóm em hy vọng sẽ nắm bắt được phần nào về sự

hiểu biết đối với lĩnh vực kế toán tiền lương.

2. Mục tiêu nghiên cứu

Mục tiêu nghiên cứu về đề tài "Kế toán tiền lương tại Công ty Cổ phần Gaea

Field Việt Nam" có thể được tóm gọn như sau:

- Nghiên cứu quy trình kế toán tiền lương tại Công ty Cổ phần Gaea Field Việt

Nam để hiểu cụ thể cách thức thực hiện và các vấn đề hiện tại.

- Đánh giá hiệu suất và hiệu quả của hệ thống kế toán tiền lương hiện tại để

xác định điểm mạnh và yếu.

- Tìm hiểu về các quy định pháp luật liên quan đến kế toán tiền lương và đảm

bảo tuân thủ hoàn toàn các quy định này.

- Đề xuất các cải tiến hoặc điều chỉnh trong quy trình kế toán tiền lương để tối

ưu hóa hiệu suất và giảm nguy cơ sai sót.

- Sử dụng công nghệ thông tin và phần mềm kế toán để nâng cao khả năng

quản lý và tích hợp quy trình kế toán tiền lương.

- Đề xuất biện pháp tăng cường khả năng quản lý và theo dõi tiền lương của nhân viên. 12

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

- Đánh giá tác động của việc cải tiến quy trình kế toán tiền lương đối với tổng

thể hiệu suất của Công ty Cổ phần Gaea Field Việt Nam.

- Thống kê các khoản chi lương trong vòng 1 năm của Công ty Gaea Field.

Không tính các khoản chi lương liên quan đến các khoản chi đầu tiên để

tuyển dụng nhân viên mới.

- Đánh giá việc áp dụng các quy định về tiền lương trong pháp luật Việt Nam

và so sánh với các quy định của Công ty.

- Đánh giá quá trình thanh toán lương của Công ty và xác định các vấn đề

trong quá trình thanh toán lương.

3. Câu hỏi nghiên cứu

Dưới đây là một số câu hỏi nghiên cứu về kế toán tiền lương tại Công ty Cổ phần Gaea Field Việt Nam:

- Quy trình kế toán tiền lương hiện tại của Công ty Cổ phần Gaea Field Việt

Nam như thế nào và có điểm mạnh, điểm yếu nào?

- Làm thế nào để đảm bảo tuân thủ các quy định pháp luật liên quan đến kế

toán tiền lương tại Công ty Cổ phần Gaea Field Việt Nam?

- Các công nghệ và phần mềm kế toán nào được sử dụng để tối ưu hóa quy

trình kế toán tiền lương tại Công ty Cổ phần Gaea Field Việt Nam?

- Có thể cải tiến hoặc điều chỉnh quy trình kế toán tiền lương hiện tại như thế

nào để cải thiện hiệu suất và giảm nguy cơ sai sót?

- Làm thế nào để nâng cao khả năng quản lý và theo dõi tiền lương của nhân

viên tại Công ty Cổ phần Gaea Field Việt Nam?

- Tác động của việc cải tiến quy trình kế toán tiền lương đối với hiệu suất tổng

thể và lợi ích của công ty là gì?

- Các khoản chi lương trong vòng 1 năm của Công ty Cổ phần Gaea Field Việt

Nam được phân tích như thế nào?

- Các khoản chi lương của công ty theo quy định của pháp luật Việt Nam được

phân tích và so sánh với các qui định của Công ty Cổ phần Gaea Field Việt Nam.

- Quy trình thanh toán lương của Công ty Cổ phần Gaea Field Việt Nam có

đảm bảo đúng thời gian và địa điểm theo quy định? 13

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

- Làm thế nào để cải thiện việc kế toán tiền lương tại Công ty Cổ phần Gaea Field Việt Nam?

4. Đối tượng và phạm vi nghiên cứu Đối tượng nghiên cứu:

- Nhân viên bộ phận kế toán tại Công ty Cổ phần Gaea Field Việt Nam, đặc

biệt là những người tham gia trực tiếp vào quy trình kế toán tiền lương.

- Các nhân viên trong các bộ phận liên quan như nhân sự, tài chính và quản lý.

- Người lãnh đạo cấp cao của Công ty Cổ phần Gaea Field Việt Nam. Phạm vi nghiên cứu:

- Quy trình kế toán tiền lương tại Công ty Cổ phần Gaea Field Việt Nam, bao

gồm các bước từ thu thập dữ liệu lương, tính toán, thanh toán và báo cáo.

- Hệ thống phần mềm và công nghệ kế toán được sử dụng trong quy trình kế toán tiền lương.

- Các quy định pháp luật liên quan đến kế toán tiền lương và cách công ty đảm bảo tuân thủ chúng.

- Hiệu suất và tác động của quy trình kế toán tiền lương đối với tổng thể hoạt

động và lợi ích của công ty.

- Đánh giá một cách toàn bộ quá trình kế toán tiền lương tại Công ty Cổ phần Gaea Field Việt Nam.

- Tìm hiểu các vấn đề của việc kế toán tiền lương tại Công ty Cổ phần Gaea

Field Việt Nam và đưa ra các giải pháp thực tế và hiệu quả để cải thiện việc kế toán tiền lương.

- Đánh giá sự tuân thủ quy định của pháp luật Việt Nam về tiền lương.

5. Phương pháp nghiên cứu

- Phương pháp thu thập số liệu: thu thập số liệu thực tế từ phòng kế toán (Bảng

lương và các khoản trích theo lương; Bảng chấm công và tính phụ cấp của

nhân viên của công tytrong tháng 10 năm 2023; Sổ cái và sổ chi tiết tài

khoản 334, 338; Cách tính lương tại công ty).

- Phương pháp xử lí số liệu: xử lí và phân tích những thông tin tìm được bằng

phương pháp tổng hợp và phương pháp so sánh. 14

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

6. Ý nghĩa của đề tài

- Kết quả nghiên cứu giúp tìm hiểu rõ cách tính và hạch toán của Công ty Cổ

phần Gaea Field Việt Nam đã phù hợp với tình hình kinh doanh của doanh

nghiệp cũng như phù hợp với qui định của nhà nước chưa.

- Giúp công ty đưa ra hình thức trả lương phù hợp với điều kiện thực tế nhằm

nâng cao năng suất và hiệu quả lao động.

- Đồng thời giúp hiểu rõ về kế toán tiền lương và các khoản trích theo lương

giữa thực tế và lí thuyết đã học.

7. Kết cấu của đồ án

Ngoài phần mở đầu và kết luận chung, kết cấu của đồ án gồm 3 chương:

- Chương 1: Giới thiệu về Công ty Cổ phần Gaea Field Việt Nam.

- Chương 2: Kế toán tiền lương và các khoản trích theo lương tại Công ty Cổ phần Gaea Field Việt Nam.

- Chương 3: Giải pháp nâng cao hiệu quả kế toán tiền lương và các khoản trích

theo lương tại Công ty Cổ phần Gaea Field Việt Nam, bài học kinh nhiệm 15

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

CHƯƠNG 1: GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN GAEA FIELD VIỆT NAM

1.1 Giới thiệu về Công ty Cổ phần Gaea Field Việt Nam

1.1.1 Thông tin chung về Công ty Cổ phần Gaea Field Việt Nam

Gaea Field phát triển tại Nhật Bản đã được hơn 30 năm, không chỉ hoạt động

trong lĩnh vực Kiến trúc – Thiết kế, mà Gaea Field đã và đang đóng góp không

ngừng nghỉ tất cả những công việc liên quan tới Ngôi nhà – Nơi ở của Quý Khách.

Lĩnh vực hoạt động của Công ty Cổ phần Gaea Field Việt Nam bao gồm:

Tư vấn giải pháp thiết kế nội thất, ngoại thất cho không gian sống của khách hàng.

Thiết kế không gian nội thất, ngoại thất cho khách hàng.

Thực hiện thi công từ A-Z cho mọi công trình của khách hàng.

Môi giới bất động sản.

Hỗ trợ tư vấn thành lập doanh nghiệp.

Thiết kế xây dựng Website. GAEA FIELD VIỆT NAM Tên Công ty

Công Ty Cổ Phần Gaea Field Việt Nam Địa chỉ

288 K1, Đường Nam Kỳ Khởi Nghĩa, Phường Võ Thị Sáu, Quận 3, TP Hồ Chí Minh Điện thoại (+84.28) 3848 1125 Fax (+84.28) 3848 1135 Ngày thành lập 26/07/2013 Vốn điều lệ 3.867.500.000 VNĐ

Đại diện pháp luật Hoàng Giang Nguyên 16

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

1.1.2 Lịch sử hình thành và phát triển Công ty Cổ phần Gaea Field Việt Nam:

Ngày 21/5, Bộ Xây dựng đã có công văn 916/BXD-HĐXD gửi Sở Kế

hoạch và Đầu tư thành phố Hồ Chí Minh về việc thành lập Công ty TNHH Gaea Field Việt Nam.

Mục tiêu đầu tư thành lập doanh nghiệp 100% vốn nước ngoài để cung

cấp dịch vụ kiến trúc; thi công, hoàn thiện nhà cao tầng, công trình kỹ

thuật dân dụng thuộc lĩnh vực được xem xét cấp giấy chứng nhận đầu tư

theo quy định của Luật Doanh nghiệp và Luật Đầu tư.

1.2 Tổ chức bộ máy quản lý của công ty Công ty cổ phần Gaea Field Việt Nam

1.2.1 Sơ đồ bộ máy quản lí

1.2.2 Chức năng và nhiệm vụ một số bộ phận trong cơ cấu tổ chức

- Ban giám đốc: Ban Giám đốc chịu trách nhiệm về các hoạt động của chính

công ty, đồng thời thực hiện việc giám sát hoạt động của những công ty

thành viên trong nhóm công ty. Quyền hành của Ban Tổng Giám đốc được

phân định rõ ràng. Thành phần Ban Tổng Giám đốc bao gồm Tổng Giám đốc, 17

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

hai Phó Tổng Giám đốc và Giám đốc Tài chính. Các cuộc họp hàng tháng

được tổ chức giữa Ban Tổng Giám đốc và Ban Điều hành của từng công ty

thành viên nhằm đánh giá tình hình hoạt động thường kỳ của các mảng kinh

doanh và thảo luận các vấn đề quan trọng khác. Đại diện của Ban Kiểm toán

Nội bộ và Phòng Kế toán của công ty mẹ cùng tham dự các cuộc họp này để

thảo luận về các nội dung có liên quan.

- Phòng kinh doanh: Đây là bộ phận hết sức quan trọng, đóng vai trò chủ chốt

trong công ty. Đảm bảo đầu vào và đầu ra của công ty, tiếp cận và nghiên cứu

thị trường, giới thiệu sản phẩm và mở rộng thị trường cũng như thu hút khách

hàng mới. Tổ chức thực hiện kế hoạch kinh doanh, tính giá và lập hợp đồng

với khách hàng. Cung cấp thông tin, dịch thuật tài liệu, phiên dịch cho ban

lãnh đạo. Theo dõi, đôn đốc tiến độ thực hiện của các phòng ban, phân xưởng

đảm bảo sản xuất sản phẩm đúng thời hạn hợp đồng với khách hàng và kịp

thời đề xuất những phương án sản xuất hiệu quả nhất. Lập và phân bổ kế

hoạch sản xuất kinh doanh hàng năm cho Công ty, hàng quý và hàng tháng

cho các phân xưởng sản xuất. Lập lệnh sản xuất cho các phân xưởng, duy trì

và nâng cao nguồn hàng cho Công ty. Đề xuất các biện pháp nâng cao hiệu

quả công tác Marketing trong từng thời điểm.

- Phòng kế hoạch và đầu tư: Phòng KH- ĐT có chức năng tham mưu giúp

Giám đốc về kế hoạch SX của Công ty bao gồm: Kế hoạch SX 6 tháng, 1

năm, 5 năm và kế hoạch dài hạn; Thực hiện nghiệp vụ thống kê - kế hoạch,

chủ trì làm hồ sơ các dự án đấu thầu, nhận thầu trên tất cả các lĩnh vực kinh

doanh của công ty; Tham gia tìm kiếm, khai thác thị trường bảo đảm đủ việc

làm cho công ty; Quan hệ với các cơ quan trung ương, địa phương để giải

quyết công việc trong phạm vi chức năng, nhiệm vụ được giao. Quy định

nhiệm vụ của phòng KH- ĐT: Định hướng chiến lược phát triển của công ty

theo các kế hoạch ngắn hạn, dài hạn; Xây dựng kế hoạch và quản lý kế hoạch

SXKD của các đơn vị trực thuộc; Lập các hợp đồng giao khoán giữa Công ty

với các đơn vị nhận thầu; Soạn thảo và quản lý hợp đồng kinh tế, theo dõi và

quản lý giá thành xây dựng. Tổng hợp và xử lý số liệu để có cơ sở đánh giá 18

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

kết quả kinh tế của từng dự án, kết quả hoạt động SX của công ty theo định

kỳ 6 tháng, 1 năm; Thực hiện báo cáo thống kê- kế hoạch định kỳ với cấp

trên đúng theo qui định. Quyền hạn: Có quyền đề nghị các đơn vị trực thuộc

báo cáo kế hoạch định kỳ hoặc đột xuất theo biểu mẫu cung cấp. Được quyền

ban hành các văn bản hướng dẫn nghiệp vụ, các văn bản chỉ đạo có liên quan

đến công tác kế hoạch- dự án.

- Phòng tổ chức hành chính: Có chức năng tham mưu giúp việc cho lãnh đạo

công ty trong quản lý, điều hành các lĩnh vực: Công tác tổ chức cán bộ; công

tác nhân sự; chế độ tiền lương, giải quyết các chế độ chính sách cho người

lao động; Đào tạo và phát triển nguồn nhân lực; Công tác thi đua, khen

thưởng luật; Công tác hành chính, quản trị, thư ký Công ty; Công tác bảo vệ

chính trị nội bộ. Tổ chức quản lý, thực hiện và kiểm tra, giám sát việc thực

hiện nhưng không giới hạn những nhiệm vụ chính sau: Tham mưu tổng hợp;

Công tác thư ký Công ty; Công tác lao động, tiền lương và chế độ chính sách;

Công tác tuyển dụng đào tạo; Công tác hành chính - quản trị; Công tác văn

thư, lưu trữ và công tác bảo mật cơ quan; Thực hiện các nhiệm vụ khác do

Giám đốc phân công. Quyền hạn: đề xuất các biện pháp nhằm nâng cao năng

suất, chất lượng quản lý kinh doanh của công ty; Thay mặt Giám đốc để giải

quyết các vấn đề liên quan đến chức năng, nhiệm vụ của Phòng trong phạm

vi thẩm quyền được giao quản lí. Được quyền yêu cầu/đề nghị các phòng,

ban và đơn vị trong Công ty cung cấp các số liệu liên quan đến chức năng,

nhiệm vụ của Phòng để tổng hợp báo cáo; Tham gia đóng góp ý kiến với

Lãnh đạo Công ty về những vấn đề có liên quan đến chức năng, nhiệm vụ của

Phòng; Có quyền kiến nghị đề xuất việc khen thưởng, kỷ luật, nâng bậc, xếp

lương chức danh đối với cán bộ công nhân viên của Phòng; Tham gia các

cuộc họp có liên quan đến chức năng, nhiệm vụ của Phòng.

- Phòng kế toán: Thu nhận, hệ thống hóa, xử lý thông tin và cung cấp thông

tin, thu nhận thông tin về các hoạt động kinh tế, tài chính cụ thể: Phòng kế

toán lập các nghiệp vụ trong hệ thống quản lý, giao dịch kinh tế, tài chính

phát sinh trong toàn bộ Công ty và hoàn thành theo đúng nội dung kinh tế về 19

Downloaded by hoa le (baongocbest@gmail.com) lOMoARcPSD|45012788

kế hoạch kinh doanh của Công ty, xác định cung cầu thị trường, số vốn cần

thiết để đầu tư mua, bán dự trữ hàng hóa, khả năng kinh doanh, đem lại lợi

nhuận cho Công ty. Phản ánh trung thực, khách quan của số liệu kế toán, ghi

chép, phản ánh vào các sổ kế toán tổng hợp và chi tiết, cung cấp thông tin qua

các hệ thống báo cáo, vận dụng chế độ báo cáo phù hợp vào việc kiểm tra các

hoạt động kinh tế của đơn vị, tổ chức lưu giữ chứng từ theo quy định của

pháp luật.Nắm bắt tình hình thị trường nhu cầu của người tiêu dùng để thông

tin phản ánh với công ty, có sự điều chỉnh hợp lý để đảm bảo vừa kinh doanh

có hiệu quả vừa cung ứng kịp thời cho người tiêu dùng.

- Kế toán trưởng: là chức danh nghề nghiệp được nhà nước quy định. Kế toán

trưởng có trách nhiệm tổ chức, điều hành toàn bộ công tác hạch toán trong

công ty. Xuất phát từ vai trò kế toán trong công tác quản lý nên kế toán

trưởng có vị trí quan trọng trong bộ máy quản lý của doanh nghiệp. Kế toán

trưởng không chỉ là người tham mưu mà còn là người kiểm tra, giám sát hoạt

động của doanh nghiệp, trước hết là các hoạt động tài chính. Thực hiện tốt

vai trò kế toán trưởng chính là làm cho bộ máy kế toán phát huy được hiệu

quả hoạt động, thực hiện các chức năng vốn có của kế toán:

+ Tổ chức quản lí phòng kế toán.

+ Kiểm tra hồ sơ khai thuế tháng, báo cáo tài chính tháng, hồ sơ quyết toán

thuế năm tái chính, báo cáo tài chính năm.

+ Lập báo cáo trình BLĐ, phân loại và cung cấp thông tin quản lý.

+ Đào tạo nhân sự kế toán về kỹ năng chuyên môn.

- Thủ quỹ: chịu trách nhiệm thực hiện các giao dịch thanh toán, quản lý các

hoạt động thu chi, xử lý các vấn đề tài chính, từ đó tìm ra biện pháp, chiến

lược kịp thời để ổn định tình hình tài chính cho công ty.

- Kế toán tổng hợp: Người giữ vai trò kế toán tổng hợp là người chịu trách

nhiệm đối với việc ghi nhận, đánh giá và thống kê một cách tổng quát các dữ

liệu và số liệu trên tài khoản, sổ sách và báo cáo tài chính dựa theo các chỉ

tiêu giá trị của doanh nghiệp. Hiểu theo một cách khác thì bộ phận kế toán 20

Downloaded by hoa le (baongocbest@gmail.com)