Khái quát luật tài chính Nhà nước | Môn Tài chính tiền tệ - Đại học Cần Thơ

Tiền tệ xuất hiện từ khi xã hội có nhu cầu trao đổi, cần một vật làm vật ngang giá chung. Tài liệu được sưu tầm gồm 42 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tài chính tiền tệ (KT111) 11 tài liệu

Trường: Trường Đại học Cần Thơ 823 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58504431

KHÁI QUÁT LUẬT TÀI CHÍNH 1. Nguồn gốc a) Sự xuất hiện của tiền tệ

- Tiền tệ xuất hiện từ khi XH có nhu cầu trao đổi, cần một vật làm vật ngang giá chung.

- Dạng tiền tệ đầu tiên là hóa tệ1 (phi kim loại) ví dụ vỏ xò -> hóa tệ (kim loại) ví

dụ vàng bạc ->Tín tệ ví dụ tiền giấy (bản thân nó không có gt nội tại, nó có giá trị

khi cơ quan ban hành ra nó quy ước giá trị) -> Tiền thông minh.

- Tác động đế XH-> dẫn đế chế độ tư hữu -> làm phân hóa giàu nghèo -> xuất hiện

hoạt động cho vay => đây là mầm móng đầu tiên của HĐ tài chính. + Ví dụ: A cho B vay

Bản chất là phân phối của cải của A cho B (đối tượng phân phối là tiền tệ) ->

Đây là hoạt động tài chính

b) Sự xuất hiện của nhà nước -

NN cần tiền để duy trì hoạt động.

- Làm cho hoạt động tài chính đa dạng phong phú hơn

- HĐ đóng thuế của người dân cho nhà nước.

Bản chất là phân phối của cải của mình cho nhà nước. (đối tượng phân phối là

tiền tệ) -> đây là hoạt động tài chính.

Cơ quan nào ở VN phát hành tiền tệ?

Ngân hàng nhà nước VN (Ngân hàng trung ương)

+ Chức năng quản lý nhà nước về lĩnh vực ngân hàng

+ Chức năng là một ngân hàng (khách hàng của ngân hàng này là TCTD và CP)

+ Thực hiện hoạt động phát hành tiền.

c) Mối quan hệ tài chính – tiền tệ

- Tiền xuất hiện là điều kiện tiền đề cho hoạt động tài chính xuất hiện.

- Tài chính là các quan hệ phân phối của cài XH mà đối tượng phân phối là tiền tệ.

- Không đồng nhất bản chất với nhau, có chức năng riêng của mình.

2. Tài chính là gì ?

Tài chính là các quan hệ phân phối của cải XH dưới hình thức giá trị phát sinh

trong quá trình tạo lập, sử dụng các quỹ tiền tệ nhầm thỏa mãn nhu cầu của các chủ thể trong XH. 2.1Chức năng

2.1.1 Chức năng phân phối ( Hiện tượng TC nảy sinh )

- Biểu hiện, chuyển giao nguồn vốn tiền tệ từ chủ thể này sang chủ thể khác hình

thành quỹ tiền tệ trong XH.

- Phân phối tiền tệ từ nơi thừa đến nơi thiếu.

- Đáp ứng nhu cầu sử dụng tiền tệ của các chủ thể với các mục đích khác nhau.

- Sử dụng nguồn tiền trong nền kinh tế hiệu quả hơn. a) Phân phối lần đầu

- Phân phối phạm vi hẹp ở khâu cơ cở.

1 sử dụng hàng hóa, quy ước hàng hóa là tiền tệ. lOMoAR cPSD| 58504431

- Ví dụ: Cty ABC kinh doanh nước đóng chai thu được lợi nhuận -> chi trả tiền lương cho công nhân. b) Phân phối lại

- Phân phối phạm vi rộng hơn ra toàn XH.

- Ví dụ: Công nhân có tiền lương gửi ngân hàng.

- Ví dụ: Cty ABC đóng thuế cho nhà nước.

2.1.2 Chức năng Giám đốc (kiểm tra)

- Để hiện tượng tài chính đc duy trì

- Ktra đánh giá q.trinh hình thành + sd nguồn quỹ, vốn tiền tệ, so sánh với nhu cầu

nền KTXH yêu cầu quản lý vỹ mô.

Chức năng phân phối là tiền đề xuất hiện chức năng giám đốc?

Đúng, chức năng phân phối là chức năng nảy sinh hiện tượng TC và chức năng

giám đốc là chức năng duy trì hiện tượng TC.

3. Hệ thống tài chính

- Hệ thống TC là tập hợp những nhóm quan hệ TC hay các khâu TC khác nhau trong

việc tạo lập, quản lý và sd những quỹ và những nguồn vốn tiền tệ nhất định. Có 5 khâu tài chính:

+ Ngân sách nhà nước (Khâu trung tâm/trọng tâm của hệ thống tài chính) (QT)

+ Tài chính tín dụng

+ Tài chính bảo hiểm (thương mại)

+ Tài doanh nghiệp (Khâu cơ sở của hệ thống tài chính)

+ Tài chính dân cư và tổ chức XH

Các khâu tài chính liên kết với nhau tạo thành hệ thống tài chính, các khâu có

mối quan hệ vừa độc lập vừa tác động qua lại lẫn nhau.

VD: Ngân sách nhà nước và tài chính doanh nghiệp các khâu đều muốn tạo lập

ra nguồn tiên riêng phục vụ cho các mục đích khác nhau, các quy định cho 2

khâu này khác nhau nhưng không tách biết nhau doanh nghiệp đóng thuê cho

NN tiền thuế này tác động vào ngân sách nhà nước, doanh nghiệp làm ăn thất

thu vẫn đống thuế nhưng thấp thì ngân sách nhà nước cũng giảm theo. NN tăng

thuế giảm thuế tác động đến tài chính doanh nghiệp.

KHÁI QUÁT LUẬT TÀI CHÍNH 1. Khái niệm luật tài chính

- Tổng hợp những quy phạm pháp luật điều chỉnh những QHXH phát sinh trong quá

trình tạo lập phân phối sử dụng các quỹ tiền tệ để thực hiện chức năng của nhà

nước và các hoạt động của các chủ thể khác.

2. Đối tượng điều chỉnh

- Ngân sách nhà nước (Khâu trung tâm của hệ thống tài chính)

- Tài chính tín dụng

- Tài chính bảo hiểm (thương mại)

- Tài chính doanh nghiệp (Khâu cơ sở của hệ thống tài chính)

- Tài chính dân cư và tổ chức XH

3. Phương pháp điều chỉnh

- Phương pháp bình đẳng thỏa thuận (có thể có nhà nước hoặc không) lOMoAR cPSD| 58504431

- Phương pháp Mệnh lệnh bắt buộc (ít nhất một bên là nhà nước)

Trong tất cả QHPL tài chính khi có sự tham gia của nhà nước sẽ

sử dụng phương pháp mệnh lệnh bắt buộc ?

Sai nhà nước tham gia qhpl tài chính với tư cách không phải là cơ quan quyền

lực trong hệ thống tài chính sẽ dùng phương pháp bình đẳng thỏa thuận. Ví dụ

nhà nước phát hành trái phiếu để nhà nước huy động vốn thì khi đó hoàn toàn

là tự nguyện, chứ nhà nước không hề bắt buộc ai mua cả.

4. Quan hệ pháp luật tài chính a) Chủ thể - Cá nhân - Nhà nước - Doanh nghiệp - Tổ chức b) Kháck thể

- Các quỹ tiền tệ phục vụ cho các nhu cầu khác nhau c) Nội dung

- Quyền và nghĩa vụ các bên

NGÂN SÁCH NHÀ NƯỚC VÀ KHÁI QUÁT LUẬT NGÂN SÁCH NHÀ NƯỚC 1. Khái niệm

- Ngân sách nhà nước/ dự toán ngân sách/ đạo luật ngân sách thường niên (khoản

14 điều 4 luật NSNN) cho biết các hoạt động thu, chi trong 1 năm.

- Quỹ ngân sách nhà nước (khoản 18 điều 4 luật NSNN) cho biết tổng số tiền nhà nước có.

- Luật ngân sách nhà nước là tổng hợp những QPPL điều chỉnh các QHXH phát

sinh trong quá trình tạo lập, phân phối, sử dụng các quỹ tiền tệ của nhà nước.

- Năm ngân sách (điều 14 LNSNN) Năm ngân sách bắt đầu từ ngày 01 tháng 01 và

kết thúc vào ngày 31 tháng 12 năm dương lịch. 2. Đối tượng điều chỉnh - Có 4 nhóm đối tượng:

+ QHXH phát sinh trong quá trình lập, phê chuẩn, chấp hành, quyết toán

NSNN Lập, chấp hành, quyết toán => chu trình ngân sách. + QHXH phát

sinh trong quá trình phân cấp, quản lý NSNN

+ QHXH phát sinh trong quá trình tạo lập, quỹ NSNN Hoạt động thu

+ QHXH phát sinh trong quá trình sử dụng quỹ NSNN Hoạt động chi 3. Quan hệ pháp luật a) Chủ thể

- Trong tất cả các quan hệ pháp luật NSNN luôn tồn tại hoặc ít nhất một bên là nhà

nước hoặc đại diện của nhà nước. b) Khách thể

- Hướng tới lợi ích chung, lợi ích cộng đồng. c) Nội dung

- Quyền và nghĩa vụ của các bên (vì phục vụ mục đích lợi ích

chung nên không tự do thỏa thuận -> áp dụng pp mệnh lệnh bắt buộc). lOMoAR cPSD| 58504431

4. Hệ thống ngân sách

- Căn cứ điều 6 LNSNN có 2 cấp:

+ Ngân sách trung ương

+ Ngân sách địa phương • NS cấp tỉnh • NS cấp huyện • NS cấp xã

Lý do phải phân cấp ?

Phân cấp quản lý NSNN là phân định trách nhiệm, quyền hạn nghĩa vụ

của các cơ quan NN có thẩm quyền trong quản lý và điều hành NSNN

cũng như phân cấp về nguồn thu, nhiệm vụ chi của các cấp NS. (khoản 16 điều 4)

Tại sao phải phân cấp quản lý NSTƯ và NSĐP ?

Phân định nhiệm vụ và quyền hạn từng cấp cụ thể rõ ràng. Nếu k phân cấp quản lý

sẽ có những nguồn thu bị bỏ sót.

Quản lý và sd hiệu quả nguồn NSNN

5. Phân cấp NSNN 5.1Trách nhiệm quyền hạn của các chủ thể tham gia quản lý ngân sách

- Điều 19. Nhiệm vụ, quyền hạn của Quốc hội

+ Lưu ý: Khoản 6 QH quyết định khoản thu phân chia tỷ lệ %

- Điều 20. Nhiệm vụ, quyền hạn của Ủy ban thường vụ Quốc hội

- Điều 25. Nhiệm vụ, quyền hạn của Chính phủ

- Điều 30. Nhiệm vụ, quyền hạn của Hội đồng nhân dân các cấp

+ Lưu ý: Khoản 9 chỉ áp dụng cho HDND cấp tỉnh

- Điều 31. Nhiệm vụ, quyền hạn của Ủy ban nhân dân các cấp

+ Lưu ý: Khoản 9 chỉ áp dụng cho HDND cấp tỉnh

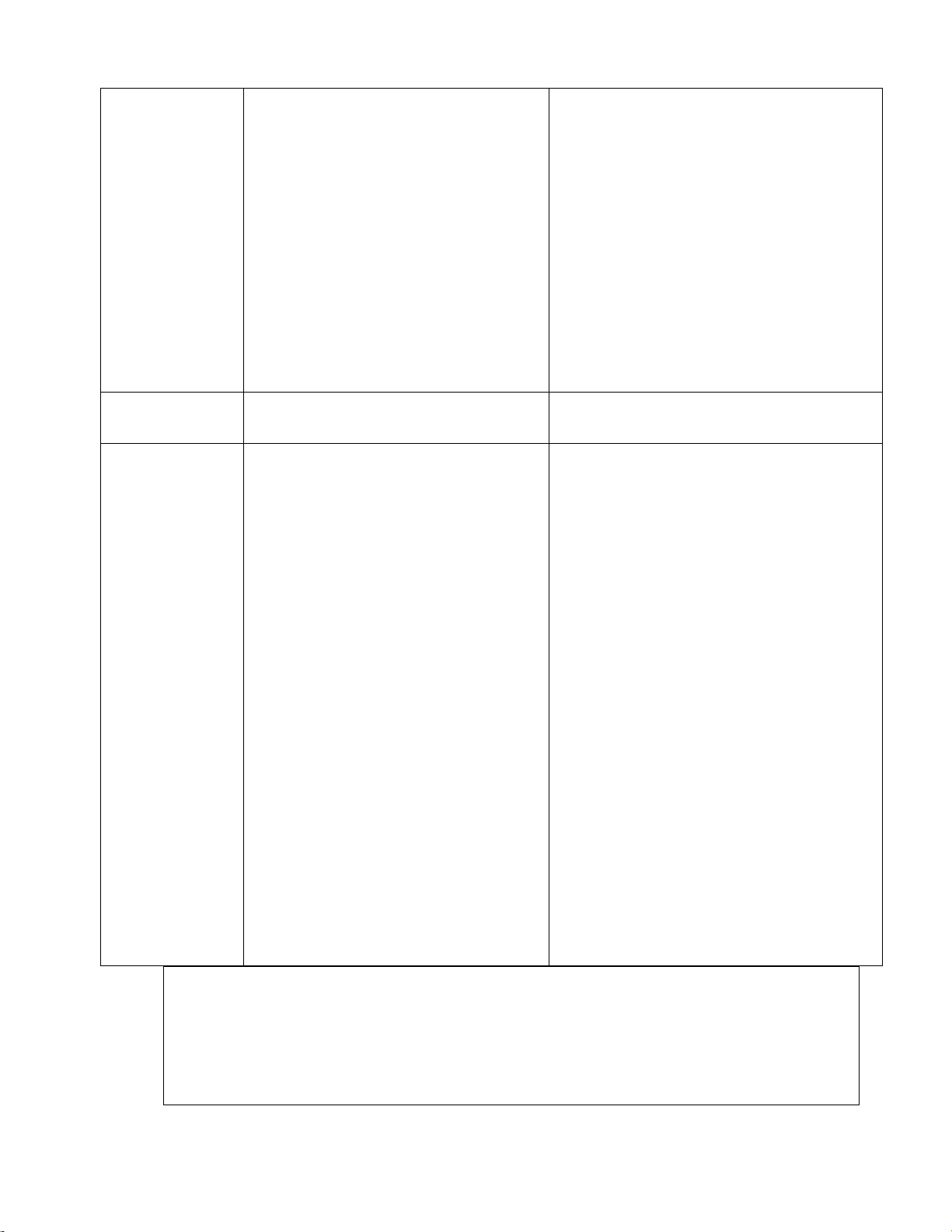

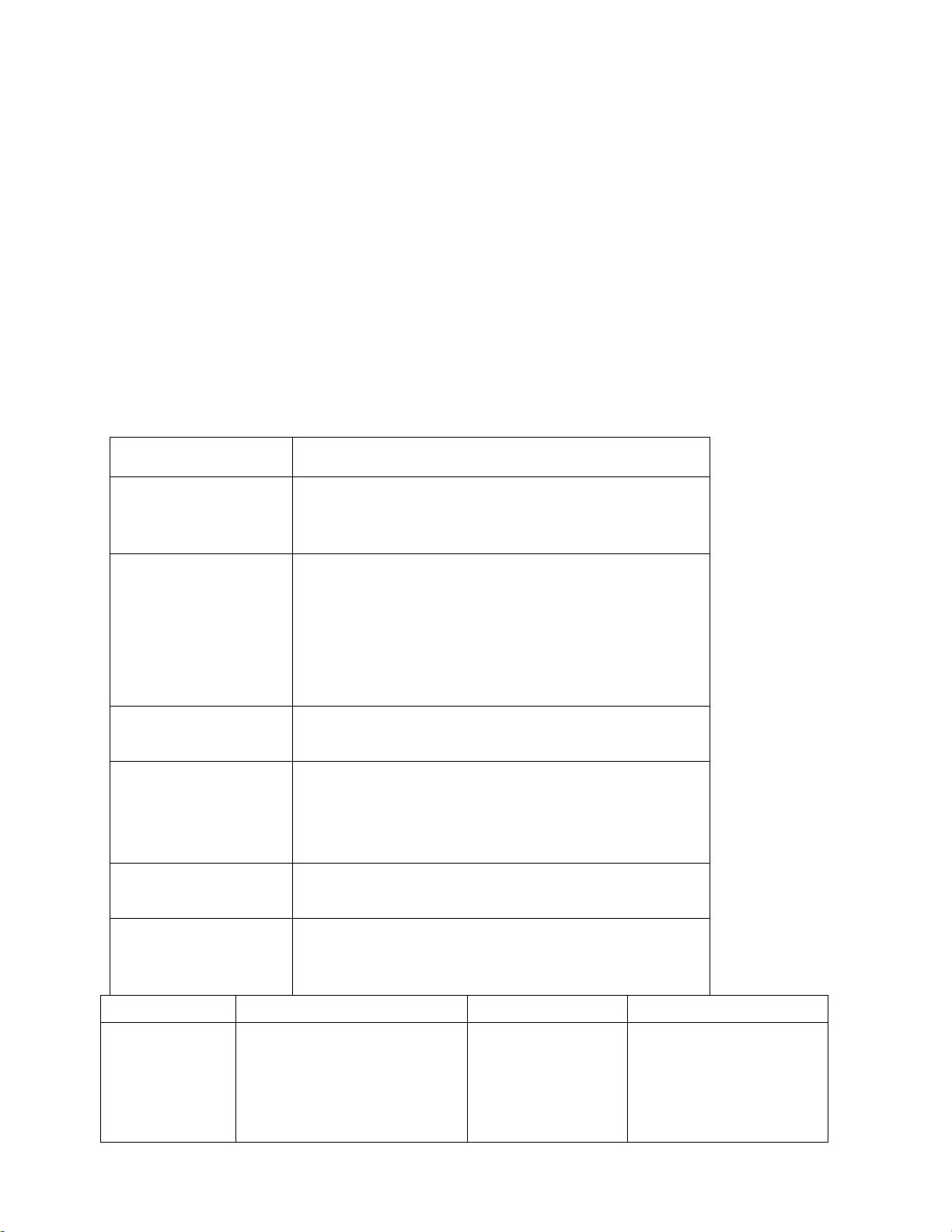

5.2Phân định nguồn thu và nhiệm vụ chi các cấp Ngân sách cấp TRUNG ƯƠNG ĐỊA PHƯƠNG Căn cứ Điều 35, 36 LNSNN Điều 37,38 LNSNN lOMoAR cPSD| 58504431 Thu

- Các khoản thu ngân sách

- Các khoản thu ngân sách địa trung ương hưởng 100%

phương hưởng 100% (khoản thu (khoản thu cố định). cố định). - Các khoản thu phân chia

- Các khoản thu phân chia theo tỷ

theo tỷ lệ phần trăm (%) giữa

lệ phần trăm (%) giữa ngân sách ngân sách trung ương và

trung ương và ngân sách địa ngân sách địa phương

phương (khoản thu điều tiết). (khoản thu điều tiết).

- Thu bổ sung cân đối ngân sách,

bổ sung có mục tiêu từ ngân sách trung ương.

- Thu chuyển nguồn của ngân

sách địa phương từ năm trước chuyển sang.

- Chi đầu tư phát triển.

- Chi đầu tư phát triển - Chi dự trữ quốc gia.

- Chi thường xuyên của các cơ

- Chi thường xuyên của các

quan, đơn vị ở địa phương được

bộ, cơ quan ngang bộ, cơ

phân cấp trong các lĩnh vực.

quan thuộc Chính phủ, cơ

- Chi trả nợ lãi các khoản do chính

quan khác ở trung ương được quyền địa phương vay.

phân cấp trong các lĩnh vực.

- Chi bổ sung quỹ dự trữ tài chính địa phương.

Chi trả nợ lãi các khoản tiền

- Chi chuyển nguồn sang năm sau - do Chính phủ vay.

của ngân sách địa phương. Chi Chi viện trợ.

- bổ sung cân đối ngân sách, bổ Chi

- Chi cho vay theo quy định

sung có mục tiêu cho ngân sách - của pháp luật. cấp dưới.

Chi bổ sung quỹ dự trữ tài

- Chi hỗ trợ thực hiện một số - chính trung ương.

nhiệm vụ quy định tại các điểm

Chi chuyển nguồn của ngân

a, b và c khoản 9 Điều 9 của Luật

- sách trung ương sang năm này. sau.

Chi bổ sung cân đối ngân

- sách, bổ sung có mục tiêu

cho ngân sách địa phương.

Xem điều 36 và 38 xem khoản chi nào NSTƯ có mà NSĐP không có ? - Chi viện trợ - Chi dự trữ quốc gia - Chi cho vay lOMoAR cPSD| 58504431

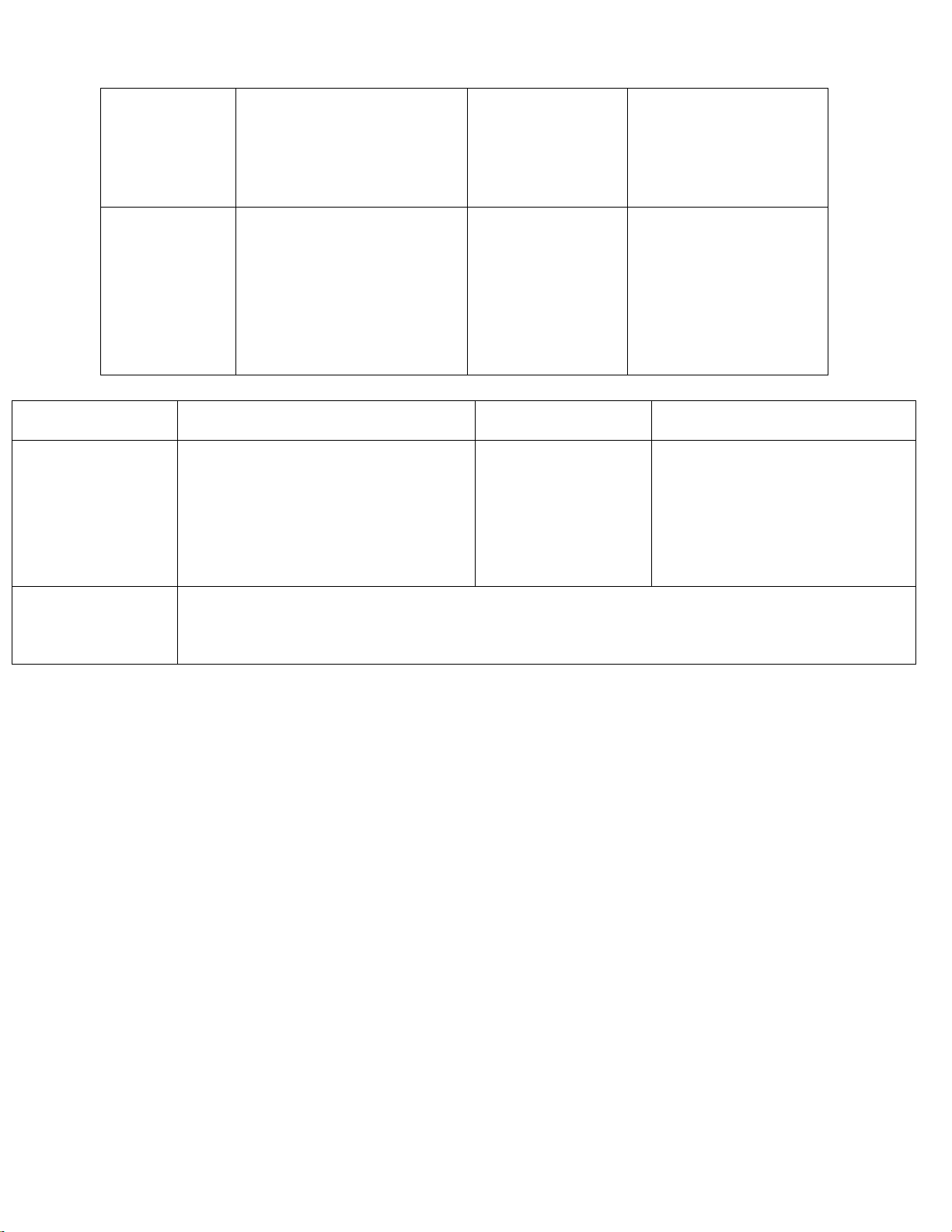

5.2.1 Phân tích chi tiết nguồn thu, chi

a) Nguồn thu TW (GTGT, TTDB, TBVMT) Đối tượng Phạm vi Trường hợp Khoản thu Nhập khẩu

Ngân sách trung ương hưởng 100% (a K1 Đ35) Hàng hóa GTGT

Sản xuất trong nước Phân chia theo tỷ lệ % (a K2 Đ35) Dịch vụ

Phân chia theo tỷ lệ % (a K2 Đ35) TTĐB Hàng hóa Nhập khẩu

Ngân sách trung ương hưởng 100% (c K1 Đ35)

Sản xuất trong nước Phân chia theo tỷ lệ % (d K2 Đ35) Dịch vụ

Phân chia theo tỷ lệ % (d K2 Đ35) Nhập khẩu

Ngân sách trung ương hưởng 100% (d K1 Đ35) BVMT

Hàng hóa Sản xuất trong nước Phân chia theo tỷ lệ % (đ K2 Đ35)

Không thu thuế xuất khẩu hoặc thuế xuất 0%.

Thuế giá trị gia tăng là khoản thu NSTW hưởng 100% ?

Sai, HH sản xuất trong nước và DV là khoản thu phân chia theo tỷ lệ %

Thuế TTĐB thu trên DV là khoản thu phân chia theo tỷ lệ % ?

Đúng, DV là khoản thu phân chia theo tỷ lệ phần %

Thuế BVMT thu trên HH trong nước và DV là khoản thu phân chia theo tỷ lệ % ?

Sai, vì Thuế BVMT không tính trên phạm vi dịch vụ.

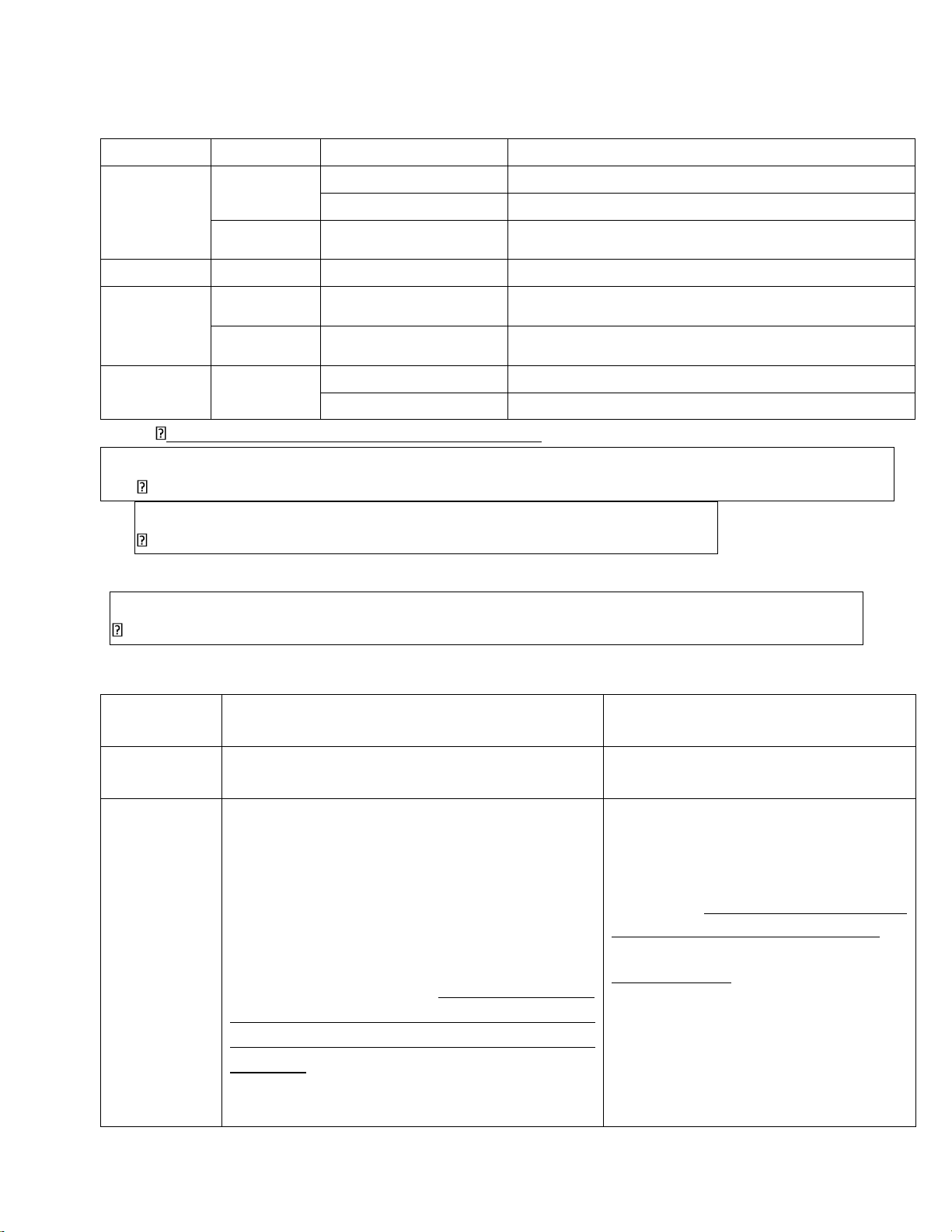

Quỹ dự trữ tài chính

Dự phòng ngân sách nhà nước ( điều 11 LNSNN) (Điều 10 LNSNN) Cấp có quỹ Trung ương, tỉnh. (ĐP) TW, ĐP dự trữ Được sử

Trường hợp thu ngân sách nhà nước Chi phòng chóng khắc phụ hậu quả dụng cho

hoặc vay để bù đắp bội chi không đạt mức dự thiên tai, thảm họa dịch bệnh, cứu

trường hợp toán được Quốc hội, Hội đồng nhân dân đối nhiệm vụ quan trọng về quốc

quyết định và thực hiện các nhiệm vụ phòng, phòng, an ninh và các nhiệm vụ cần

chống, khắc phục hậu quả thiên tai, thảm họa, thiết khác thuộc nhiệm vụ chi của

dịch bệnh trên diện rộng, với mức độ nghiêm cấp mình mà chưa được dự toán.

Chi cho các địa phương khác theo

trọng, nhiệm vụ về quốc phòng, an ninh và khoản 9 điều 9

nhiệm vụ cấp bách khác phát sinh ngoài dự Ngân sách cấp dưới đã sử dụng dự

toán mà sau khi sắp xếp lại ngân sách, sử phòng cấp mình để thực hiện nhưng

dụng hết dự phòng ngân sách mà vẫn chưa chưa đáp ứng được nhu cầu.

đủ nguồn, được sử dụng quỹ dự trữ tài chính

để đáp ứng các nhu cầu chi nhưng mức sử lOMoAR cPSD| 58504431

dụng trong năm tối đa không quá 70% số dư đầu năm của quỹ. Hình thành

Từ các nguồn tăng thu, kết dư ngân

Mức bố trí dự phòng từ 2% từ

sách, bố trí trong dự toán chi ngân sách hằng đến 4% tổng chi ngân sách mỗi cấp.

năm và các nguồn tài chính khác. Ai có thẩm QH, HĐND Tỉnh.

CP quy định thẩm quyền sd, quyền sử báo cáo UBTVQH, QH; dụng

UBND các cấp qd sd, báo cáo thường trực HDND, HĐND.

- Khoản 12 điều 3, điều 72 LNSNN Kết dư ngân sách:

+ Là tổng thu nhiền hơn tổng chi ngân sách các cấp.

+ xử lí kết dư ngân sách TW, tỉnh:

• Trả nợ gốc và lãi khỏa vay của ngân sách nhà nước (k2 điều 13 NĐ 163)

• Nếu dư chi 50% kết dư ngân sách vào quỹ dự trữ cùng cấp (Nếu quỹ dự trữ

tài chính đã đủ 25% thì vào thu ngân sách năm sau)

• 50% còn lại vào thu ngân sách năm sau + xử lí kết dư ngân sách huyện, xã:

• Chuyển toàn bộ kết dư vào ngân sách năm sau b) Nguồn thu NSĐP

Chủ thể nào có thẩm quyền điều tiết này ?

Do QH quyết định ( K6 Đ19 )

Ai sẽ là người thu khoản thu điều tiết này ?

Do địa phương tự thu và chuyển lên TƯ -

Chi bổ sung có mục tiêu (khoản 21 Đ4): Có điều kiện cần là có mục tiêu phải hoàn thành.

VD : Xã họ có mục tiêu là xd xã nông thôn mới thì họ có mục tiêu thì phải đạt đc những tiêu chí nào. -

Chi bổ sung cân đối NS (khoản 20 Đ4): Điều kiện để chi là phải có sự mất cân đối NS. lOMoAR cPSD| 58504431

Thu chuyển nguồn có giống thu kết dư ?

Không giống nhau, căn cứ khoản 12 điều 4 LNSNN và điều 43 nghị định 163/2016 thì

bản chất của thu kết dư là tức thu lớn hơn chi sau khi đã quyết toán và chỉnh lý.

Bản chất thu chuyển nguồn Là các khoản đã có trong dự toán ngân sách năm trước

nhưng do khách quan (ví dụ: thủ tục chưa xong, chưa đủ điều kiện triển khai, chưa

sử dụng hết…) nên chưa được chi tiêu, được chuyển tiếp sang năm sau để sử dụng tiếp.

6. Mối quan hệ giữa việc phân định nguồn thu và nhiệm vụ chi giữa các cấp NS.

- NSTƯ - NSĐP : phân cấp nguồn thu nhiệm vụ chi cụ thể

- NSTƯ : vai trò chủ đạo (những nvu lớn đường hướng chiến lược của QG )

+ Thực hiện nhiệm vụ chiến lược, quan trọng QG.

+ Hỗ trợ ĐP chưa cân đối đc thu chi ngân sách.

- NSĐP : Vai trò chủ động ( thực hiện chi NSĐP đc giao theo thẩm quyền tại đp của mình)

+ Được phân cấp nguồn thu để thực hiện nhiệm vụ đc giao ( điều 39 LNSNN)

+ HĐND cấp tỉnh QĐ phân cấp nguồn thu, nhiệm vụ chi giữa NS các cấp ĐP.

+ NS cấp huyện, NS cấp xã không có nhiệm vụ chi nghiên cứu khoa học và CN.

- Có giải pháp bảo đảm nguồn TC phù hợp với khả năng cân đối NS từng cấp.

7. Điều kiện thu, chi ngân sách nhà nước a) Điều kiện chung (khoản 2 điều 12 LNSNN)

- Có nằm trong dự toán ngân sách được giao TRỪ th tại điều 51

- Đã được thủ trưởng đơn vị sử dụng ngân sách hoặc người được ủy quyền quyết định chi.

b) Điều kiện riêng ( khoản 2 điều 12 LNSNN)

- đáp ứng các điều kiện trong từng trường hợp sau đây:

+ Đối với chi đầu tư xây dựng cơ bản phải đáp ứng các điều kiện theo quy định

của pháp luật về đầu tư công và xây dựng;

+ Đối với chi thường xuyên phải bảo đảm đúng chế độ, tiêu chuẩn, định mức chi

ngân sách do cơ quan nhà nước có thẩm quyền quy định; trường hợp các cơ quan,

đơn vị đã được cấp có thẩm quyền cho phép thực hiện theo cơ chế tự chủ, tự chịu

trách nhiệm về sử dụng biên chế và kinh phí thì thực hiện theo quy chế chi tiêu

nội bộ và phù hợp với dự toán được giao tự chủ;

+ Đối với chi dự trữ quốc gia phải bảo đảm các điều kiện theo quy định của pháp

luật về dự trữ quốc gia; lOMoAR cPSD| 58504431

+ Đối với những gói thầu thuộc các nhiệm vụ, chương trình, dự án cần phải đấu

thầu để lựa chọn nhà thầu cung cấp dịch vụ tư vấn, mua sắm hàng hóa, xây lắp

phải tổ chức đấu thầu theo quy định của pháp luật về đấu thầu;

+ Đối với những khoản chi cho công việc thực hiện theo phương thức Nhà nước

đặt hàng, giao kế hoạch phải theo quy định về giá hoặc phí và lệ phí do cơ quan có thẩm quyền ban hành.

8. Cơ quan nào thực hiện quản lý quỹ NSNN theo hệ thống mục lục NSNN ?

- Chủ thể có thẩm quyền là kho bạc NN

9. Nhiệm vụ cụ thể của kho bạc là gì trong quản lý quỹ NSNN ?

- K2 đ62, k4 đ55 quyết định số 385/2025 tại k2 đ2

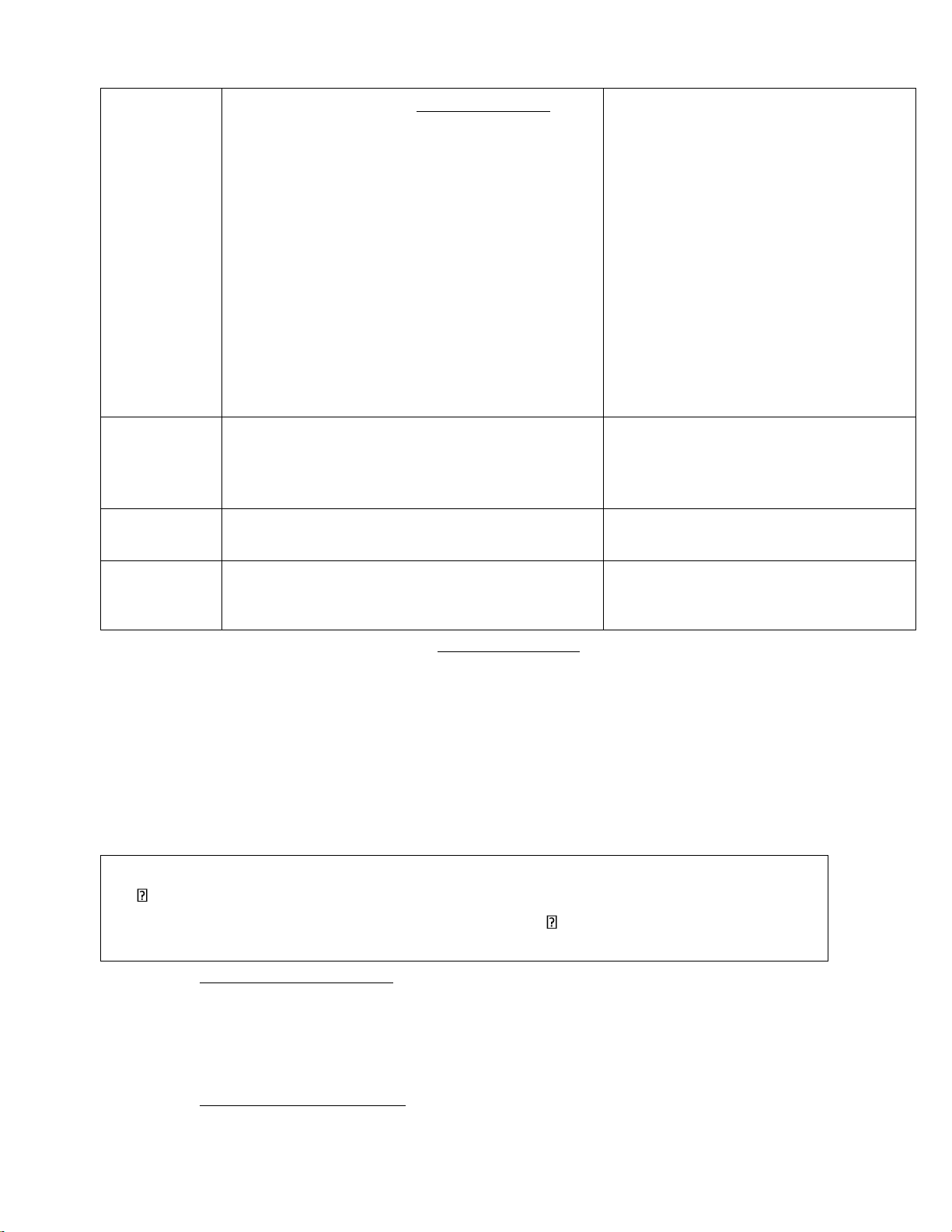

10.Chu trình lập dự toán (điều 44 LNSNN) Thời gian Các bước

- Chính phủ trình ban hành qđ về xây dựng Trước ngày 15/5

kế hoạch phát triển KT-XH dự toán ngân sách nhà nước năm sau.

- Bộ Tài chính phối hợp với các bộ cơ quan

ngang bộ cơ quan thuộc CP lập dự toán ngân

sách nhà nước phương án phân bổ ngân sách

trung ương hằng năm, kế hoạch tài chính 5

năm kế hoạch tài chính – ngân sách nhà

nước 3 năm thuộc ngành lĩnh vực phụ trách. Trước ngày 20/9

- CP trình các tài liệu báo cáo cho UBTVQH Chậm nhất là 20 - ngày trước ngày

CP gửi các báo cáo đã lấy ý kiến của khai mạc kỳ họp UBTVQH cho đại biểu QH. Quốc hội cuối năm

- QH quyết định dự toán NSNN phương án Trước ngày 15/11 phân bổ NSTW năm sau.

- Thủ tướng giao dự toán thu, chi NS năm sau Trước ngày 20/11

cho Bộ, cq ngang bộ, cq thuộc CP, cơ quan

khác ở TƯ, tỉnh, tp trực thuộc TƯ. Thời gian Các bước Thời gian Các bước

Chậm nhất là 5 UBND cấp tỉnh giao

HDND cấp tỉnh qđ dự toán Trước ngày

ngày làm việc kể dự toán NS năm sau

NSĐP phân bổ NS cấp từ ngày HDND cho cơ quan đơn vị 10/12 tỉnh năm sau. cấp

thuộc cấp tỉnh và cấp tỉnh ra qđ huyện. lOMoAR cPSD| 58504431 Báo cáo cho bộ Tài chính

Chậm nhất là HDND cấp tỉnh qđ dự toán Chậm nhất là 5 UBND cấp huyện giao

10 ngày kể từ NSĐP phân bổ NS cấp ngày làm việc kể dự toán NS năm sau ngày HDND huyện năm sau.

từ ngày HDND cho cơ quan đơn vị cấp tỉnh cấp thuộc cấp huyện và ra qđ huyện ra qđ cấp xã. Báo cáo UBND cấp tỉnh và sở tài chính.

UBND cấp huyện giao dự toán Chậm nhất là 10

Chậm nhất là 5 NS năm sau cho cơ quan đơn

ngày kể từ ngày HDND cấp tỉnh qđ dự toán NSĐP ngày làm việc kể từ vị thuộc cấp xã.

HDND cấp huyện phân bổ NS cấp xã năm sau. ngày HDND cấp

Báo cáo cho UBND cấp huyện ra qđ xã ra qđ

và Phòng Tài chính – kế hoạch.

Các bộ, cq ngang bộ, cq thuộc CP, cơ quan khác ở TƯ, tỉnh, tp trực thuộc TƯ, UBND các

Trước ngày 31/12 cấp hoàn thành giao dự toán ngân sách cho từng cơ quan đơn vị trực thuộc và UBND cấp dưới. lOMoAR cPSD| 58504431

KHÁI QUÁT CHUNG VỀ THUẾ 1. Khái niệm

Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình,

hộ kinh doanh, cá nhân theo quy định của các luật thuế. ( K1 Đ3 Luật quản lý thuế ). 2. Đặc điểm a) Tính bắt buộc

Vì thuế là một trong những nguồn thu cực kỳ quan trọng, chiếm tỉ trọng rất lớn

của NSNN, nếu thuế mang tính tự nguyện k ai đóng, nếu k ai đóng NN k có tiền và k tạo

nên đc nguồn NSNN và khi đó NN sẽ k duy trì đc bộ máy NN k thực hiện đc chức năng và nhiệm vụ của mình.

b)Tính không đối giá, không hoàn trả trực tiếp Đối giá là sự tương đương

hay sự ngang bằng về mặt giá trị

Hoàn trả trực tiếp tức là nghĩa là khi chuyển giao lợi ích sẽ nhận lại lợi ích tương tự.

Đóng thuế TNCN cho NN thì k hông nhận lại đc lợi ích trực tiếp mà được thụ

hưởng gián tiếp, thụ hưởng ở đây có thể nhiều hớn hoặc ít hơn với giá trị đóng thuế và

sẽ khác với việc mua HH, hay sd dịch vụ. => Đây cũng là đặc điểm phân biệt giữa phí và lệ phí

3. Vai trò của thuế

a) Tạo nguồn thu cho ngân sách

b)Điều tiết vĩ mô nền KT

- NN k dùng quyền lực hay mệnh lệnh của mình để tác động vào trong các lĩnh vực

nền KT, NN sẽ sd các công cụ chính sách để đưa những hđ KT đi theo những mục

tiêu định hướng mà NN đề ra. Một trong những công cụ chính sách đc nhắc đến ở đây là thuế.

+ VD: giảm thuế ở một số lĩnh vực, ngành nghề, để khuyến khích, DN, CN, TC đầu

tư (ưu đãi thuế), và khuyến khích người tiêu dùng.

+ VD: Ngược lại tăng thuế để giảm tiêu thụ đối với một số mặt hàng không tốt ( rượu, thuốc lá,...)

*Lưu ý: Thuế thu nhập doanh nghiệp là một trong các loại thuế điều tiết vĩ mô nền

kt mạnh nhất.

Đôí với thuế đánh vào HH, DV người tiêu dùng sẽ là ng trả

thuế này, và thuế sẽ đc cộng vào giá của HH,DV.

4. Phân loại về thuế

4.1. Căn cứ vào mục đích điều tiết lOMoAR cPSD| 58504431 a) Trực thu

- Thu trực tiếp ( người chịu thuế và người nộp thuế là giống nhau )

VD: CN bị đánh thuế thu nhập cá nhân thì họ là người chịu thuế và tự kê khai và

sau đó đem tiền đi đóng thuế. b) Giá thu

- Thu gián tiếp (người chịu thuế và người nộp thuế khác nhau)

VD: người tiêu dùng chịu thuế giá trị gia tăng còn người kê khai đem tiền đi nộp thuế là siêu thị. c) Ưu nhược điểm

- Trực thu ( thường đánh vào TN và TS ) : Đối xử về thuế nó sẽ phù hợp hơn đối với

hoàn cảnh từng TH, nhược điểm là do 2 anh này là 1 nên sẽ tìm cách trốn thuế,

tránh thuế hoặc giảm thuế càng thấp càng tốt, khó quản lý hơn.

- Gián thu ( đánh trên HH và DV ) : Trả tiền thuế khi mua HH, mua DV đó nhược

điểm sẽ k biết đc hoàn cảnh ng tiêu dùng ra sao mà đối xử. Ưu điểm không biết

mình bị thu thuế, không trốn thuế, dễ thu nhưng thuế này nộp đủ hay không phải

nhờ sự nổ lực của ng nộp thuế thu hộ.

Tại sao trong Luật chỉ có quy định về người nộp thuế mà không

có quy định về người chịu thuế ?

Vì đứng dưới gốc độ quả lý thuế thì quy định về người nộp thuế sẽ đễ quản

lý hơn do người chịu thuế phạm vi rất rộng và không điều chỉnh hết.

Tuy nhiên “người chịu thuế” vẫn có tác động đế việc NN cân nhắc ban hành,

sửa đổi bổ sung các quy định về thuế.

4.2. Căn cứ đối tượng chịu thuế - thu nhập

- hàng hoá, dịch vụ - tài sản

5. Các nguyên tắc cơ bản 5.1. Nguyên tắc công

bằng a) Công bằng về pháp lý

Không phân biệt đối xử giữa chủ thể, đảm bảo sự bình đẳng giữa các chủ thể.

b) Công bằng về kinh tế

Theo chiều ngang: Các chủ thể có đk hoàn cảnh như nhau sẽ đc đối xử về thuế như nhau.

Theo chiều dọc: Các chủ thể có đk khác nhau sẽ đc đối xử về thuế khác nhau. VD :

TH1 :A và B đều có thu nhập mỗi tháng là 50tr thì nếu hoàn cảnh A và B có hoàn

cảnh như nhau sẽ đc đối xử giống nhau. lOMoAR cPSD| 58504431

TH2 : A kết hôn và có đứa con nhỏ dưới 18 tuổi, và đứa con là người phụ thuộc

của ông A thì ông A sẽ đc giảm trừ gia cảnh trước khi tính thuế, và ông B hoàn cảnh vẫn

như TH1 thì giữa A và B sẽ đc đối xử khác nhau.

5.2. Nguyên tắc khả thi (có 2 yêu cầu)

- Khi xây dựng chính sách thuế thì phải tính tới khả năng đóng góp của người dân ( yêu cầu 1)

- NN có khả năng quản lý và thu được thuế ( yêu cầu 2)

+ VD: Thuế thu nhập cá nhân có quy định nguồn thu nhập từ quà tặng chỉ đánh trên 4 đối tượng: • Bất động sản • Chứng khoán

• Phần vốn góp bỏi tổ chức kinh tế

• Tài sản có đăng kí quyền sở hữu quyền sử dụng

Vì lí do các loại tài sản này có đăng ký quyền sở hữu quyền sử dụng NN

quản lý được, khi chuyển giao cũng phải đăng ký nên NN có khả năng

quản lý và thu được thuế đối với 4 đối tượng này.

5.3. Nguyên tắc rõ ràng

- Quy định phải rõ ràng, đơn giản, dễ hiểu.

5.4. Nguyên tắc ổn định

- Ít bị sử đổi bổ sung, nếu có thay đổi thì sẽ có thời gian cho các chủ thể có liên quan chuẩn bị.

5.5. Nguyên tắc hiệu quả

- Các quy định sẽ đc đánh gía theo tiêu chí có đạt đc mục đích đề ra ban đầu hay không.

5.6. Nguyên tắc hài hóa, lợi ích giữa các bên

6. Các yếu tố cơ bản của thuế - Người nộp thuế - Căn cứ tính thuế

+ Đối tượng chịu thuế + Thuế suất

Thuế suất không thỏa thuận trả giá được và quan trọng trong luật thuế là linh hồn của luật thuế.

Tại sao thuế suất quan trọng ?

Không có thuế xuất, không (1) xác định được mức thu, không xác định được và dẫn đến việc

muốn thu nhiêu thu, và thuế xuất này (2) không bao giờ thoả thuận và trả giá với NN được,

Nó được ấn định sẵn, và trong quan hệ thuế

giữa nhà nước và ng dân là dùng phương pháp mệnh lệnh bắt buộc, xác định Lũy tiến (Đối

tượng chịu thuế càng cao thuế suất càng cao.) nghĩa vụ thuế. Và nhìn vào thuế xuất cũng sẽ

biết đc thái độ của NN nước như thế nào với o Toàn phần lOMoAR cPSD| 58504431

VD: căn cứ điều 23 LTTNCN thì TNTT = 20tr x 20% = M1 o Từng phần

VD: căn cứ điều 22 LTTNCN thì TNTT = 5tr x 5% + 5tr x 10% + 8tr x 18% + 2tr x 20% = M2

• Lũy thoái (đối tượng chịu thuế càng cao thì thuế suất càng giảm)

• Cố định (đối tượng tăng hay giảm không thay đổi mức thuế suất) o

Tuyệt đối: đc quy định bằng một số tiền cụ thể, rất ít áp dụng, với thuế

suất cố định như vậy thì khi tình hình kinh tế có thay đổi có biến động thì

thuế suất này không theo kịp đc tính lạm phát, không phù hợp với giai

đoạn ( áp dụng cho thuế BVMT và một số HH xuất nhập khẩu)

o Tỷ lệ phần trăm: không thay đổi theo đối tượng, cố định theo tỷ

lệ % là quy định một con số %, đối tượng có thay đổi thì thuế

suất vẫn vậy, tính dựa trên giá trị nên mức nộp thuế cũng có sự khác biệt.

THUẾ THU NHẬP CÁ NHÂN

- Văn bản điều chỉnh đầu tiên là pháp lệnh thuế thu nhập đối với người có thu nhập cáo 1991

- Văn bản có hiệu lực gốc của Luật Thuế TNCN là năm 2007 có hiệu lực vào ngày 1/1/2009.

Trước năm 2009 có thu thuế đối với cá nhân hay không ?

-> Có, trước đó không gọi là thuế thu nhập cá nhân trước ngày 1/1/2009 áp

dụng pháp lệnh về thuế thu nhập đối với người có thu nhập cao, được ban

hành đầu tiên vào năm 1991, 1994 thay đổi, 1997 sửa đổi, 1999 sửa đổi, 2001

ban hành cái mới thay thế, 2004 sửa đổi tiếp.

=> Tiền thân ra đời của Luật Thuế TNCN là Pháp lệnh đối với người có thu

nhập cao, nền tảng phát triển luật thuế TNCN ( trước đây có 2 nhóm là đánh

vào tiền lương tiền công và thu nhập khác từ trúng số ) 1. Khái niệm

- Thuế TNCN là thuế đánh vào TN của cá nhân nhằm mục đích điều tiết thu nhập tạo

sự công bằng, khuyến khích người dân làm việc hay nghĩ ngơi tích luỹ hay tiêu dùng a) Vai trò

- Khuyến khích người dân làm việc hay nghĩ ngơi tích luỹ hay tiêu dùng lOMoAR cPSD| 58504431

Tại sao thuế TNCN lại thực hiện việc điều tiết thu nhập ?

> Khi nền KT phát triển thì sự phân biệt giàu nghèo sẽ xuất hiện, nên một

trong những công cụ đưa ra sẽ là Thuế TNCN, nhà nước sẽ đem đi phân

phối lại thông qua hình thức những chính sách xoá đói giảm nghèo, hay

những công cụ chung lợi ích công cộng, chính sách an sinh XH, một

trong những công cụ quan trọng để thực hiện việc điều tiết. b) Đặc điểm

- Khuyến khích người dân làm việc hay nghĩ ngơi tích luỹ hay tiêu dùng

- Thuế TNCN đánh vào tiền lương tiền công để tác động vào người lao động -

Thuế thu nhập cá nhân là thuế phức tạp và khó quản lý

Tại sao nói thuế TNCN là loại thuế phức tạp và khó quản lý ?

Đánh vào TN cá nhân, số lượng cá nhân nhiều quản lý về số lượng là không hề đơn giản. 2.

Người nộp thuế (điều 2 luật thuế TNCN) -

Cá nhân cư trú Nguồn thu nhập nhiều để quản lý hết những khoản thu nhập - này là

Cá nhân không cư trúkhông hề đơn giản. Đòi hỏi chi phí quản lý cao. - Hộ kinh doanh

*Lưu ý: Cty tư nhân và cty TNHH 1 thành viên chịu thuế thu nhập DN.

CN cư trú có 1 trong 2 điều kiện:

+ Có mặt tại VN từ 183 ngày

Trong một năm dương lịch

12 tháng liên tục (2 năm )

+ Có nơi ở thường xuyên tại VN Thường trú

Nhà thuê theo hợp đồng có thời hạn

Phân biện CN cư trú và không cư trú ?

Phân biệt CN cư trú và không cư trú để làm gì ?

Để xác định phạm vi chịu thuế và căn cứ tính thuế, cá nhân cư trú sẽ chịu thuế phát

sinh trong và ngoài lãnh thổ VN, cá nhân không cư trú chịu thuế trong phạm vi lãnh

thổ VN. (Phạm vi chịu thuế khác nhau, căn cứ tính thuế cũng khác nhau) lOMoAR cPSD| 58504431

3. Thu nhập chịu thuế -

Có 10 nhóm thu nhập quy định tại điều 3 (Luật thuế TNCN) và điều 3 nghị định 14

a) Thu nhập từ kinh doanh2

- Thu nhập hành nghề độc lập là những ngành nghề nào phát sinh khi hđ phải có

giấy phép chứng chỉ hành nghề. VD: bác sĩ, kế toán, luật sư...

- Cá nhân kinh doanh lĩnh vực nông nghiệp, lâm nghiệp, làm muối, nuôi trồng đánh

bắt thuỷ hải sản chưa qua chế biến hoặc sơ chế. Nhóm thu nhập này được xếp vào

thu nhập từ KD tuy nhiên đc miễn thuế. (khoản 5 điều 4)

*** không đóng thuế khi

- Theo khoản 25 điều 5 luật thuế giá trị gia tăng thì DT dưới 200 triệu không phải chịu

thuế TNCN từ kinh doanh đc áp dụng từ ngày 1/1/2026, hiện tại thì doanh thu từ

dưới 100 triệu đồng. ( điều 3 nghị định 14/vbhn-btc )

b) Tiền lương, tiền công

- VD: Giảng viên ĐHCT ngoài tiền lương tiền công từ việc giảng dạy có thể đc trả

thêm tiền từ việc coi thi, chấm bài -> chịu thuế

- Các khoản phụ cấp trợ cấp quy định tại điểm b khoản 2 điều 3 nghị định 14 có quy

định mức được nhận vượt mức sẽ tính thuế.

- Điểm đ khoản 2 điều 3 ND14

+ Tiền nhà ở, điện, nước và các dịch vụ kèm theo (nếu có) -> chịu thuế

+ Người sử dụng lao động XD nhà ở cho người lao động làm việc tại khu công

nghiệp hoặc khu kinh tế, địa bàn có điều kiện kinh tế xã hội khó khăn hoặc địa bàn

có điều kiện kinh tế xã hội đặc biệt khó khăn -> không chịu thuế

+ Những loại bảo hiểm không phải chịu thuế là khoản bảo hiểm không bắt buộc

không tính tích lũy. (Đ.2 khoản 2 điều 2 02/VBHN-BTC 2024)

+ Thẻ hội viên nếu trên thẻ ghi đích danh người thụ hưởng thì sẽ tính vào thu nhập

chịu thuế, còn nếu trên thẻ chỉ ghi TV công ty thì sẽ không chịu thuế. (đ.3.1 khoản 2 điều 2 02/VBHN-BTC 2024)

- Điểm e khoản 2 điều 3 ND14

+ Tiền thưởng không chịu thuế đều có đặc điểm chung là từ NN, tiền thưởng thấp

mang tính khuyến khích, mà thu thuế thì không còn tính khuyến khích.

2 Thu nhập từ kinh doanh: chịu thuế TNCN và thuế giá trị gia tăng lOMoAR cPSD| 58504431

VD: A là sinh viên tốt nghiệp xuất sắc được khen thưởng 200 triệu và

mời về làm việc tại địa phương. Hỏi tiền thưởng có phải chịu thuế không?

Đặt tình huống đơn vị khen thưởng cho A là doanh nghiệp -> chịu thuế

Đặt tình huống đơn vị khen thưởng cho A là cơ qua nhà nước -> chịu thuế

vì không thuộc các TH tại điểm d khoản 2 điều 3 ND 14. Cụ thể hơn TH

chỉ gần đáp ứng TH thi đua khen thưởng nhưng tại luật thi đua khen

thưởng thì chỉ quy định đối với TH tham gia xây dựng bv tổ quốc mới được khen thưởng.

- Điểm g khoản 2 điều 3 ND14

+ Khoản hỗ trợ của người sử dụng lao động cho việc khám chữa bệnh hiểm nghèo

cho bản thân người lao động và thân nhân (bố, mẹ, vợ/chồng, con) của người lao

động ( Thân nhân của người lao động trong trường hợp này bao gồm: con đẻ, con

nuôi hợp pháp, con ngoài giá thú, con riêng của vợ hoặc chồng; vợ hoặc chồng;

cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha

nuôi, mẹ nuôi hợp pháp. ) -> không chịu thuế

c) Thu nhập từ đầu tư vốn

- Lưu ý: cty tư nhân và cty TNHH 1 TV -> chịu thuế thu nhập doanh nhiệp không chịu thuế thu nhập CN.

- Lãi trái phiếu của CP -> không chịu thuế

- Điểm c khoản 3 điều 3 ND14

+ VD: Cá nhân là người chịu thuế góp vốn vào các loaị DN TN, và công ty TNHH

do 1 cá nhân làm chủ, khi DN có lời sẽ nộp thuế TNDN. Thu nhập sau thuế sẽ

do chủ DN thụ hưởng thì thu nhập sau thuế này không chịu thuế. + VD: Cá nhân

góp vốn vào công ty TNHH 2 TV, công ty cổ phần, công ty hợp danh, DN có

lời sẽ nộp thuế TNDN cho nhà nước, còn lại khoản thu nhập sau thuế và chia cho

các TV. Nếu TV là cá nhân và nhận được khoản thu nhập này => Chịu thuế.

Tại sao có sự khác biệt nhau về chịu thuế đầu từ vốn của cá nhân với các loại hình doanh nghiệp như vậy ?

DNTN và CTY TNHH 1 thành viên do cá nhân làm chủ: người đầu tư

vốn cũng đồng thời là chủ sở hữu, lợi nhuận thu được chủ sở hữu có

trách nhiệm đóng thuế thu nhập doanh nghiệp cho công ty. Phần thu

nhập đã chịu thuế TNDN và không bị đánh thuế TNCN lần nữa (tránh

đánh thuế hai lần cho cùng 1 nguồn thu nhập).

Đối với Dn TNHH 2TV, công ty cổ phần, cty hợp doanh: có nhiều chủ

sở hữu, việc chia lợi nhuận là phân phối thu nhập giữa các chủ sở hữu

khác nhau, việc đóng thuế thu nhập doanh nghiệp do nhiều người cùng

đóng nên sau khi chia lợi nhuận thì các thành viên đầu tư vốn phải đóng thuế TN đầu tư vốn.

d) Thu nhập từ chuyển nhượng vốn -

Chuyển nhượng vốn góp trong các tổ chức KT.

- Thu nhập từ chuyển nhượng chứng khoán lOMoAR cPSD| 58504431

- Thu nhập từ chuyển nhượng vốn dưới các hình thức khác

e) Chuyển nhượng bất động sản

- Đồng sở hữu bất động sản người nộp thuế là từng cá nhân đồng sở hữu (b.1 khoản 3 điều 1 02/VBHN-BTC 2024)

- Lưu ý trường hợp: CSH bất động sản ủy quyền cho người quản lý bất động sản

(bao gồm quyền định đoạt) khi người quản lý bất động sản chuyển nhượng bất động sản

thi người nộp thuế là CSH bất động sản (b.2 khoản 3 điều 1 02/VBHNBTC 2024) trừ các trường hợp sau:

+ Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với

con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ,

mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại;

anh, chị, em ruột với nhau.(miễn thuế)

+ Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với

đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất sở

hữu từ 183 ngày. (miễn thuế)

+ Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ,

mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con

dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại

với cháu ngoại; anh, chị, em ruột với nhau. (miễn thuế)

+ Cá nhân là người ủy quyền nộp thuế thu nhập cá nhân đối với thu nhập từ việc

chuyển quyền sử dụng đất, quyền sở hữu nhà. Tuy nhiên trong trường hợp người

ủy quyền ủy quyền luôn việc nộp thuế thu nhập cá nhân thì bên nhận ủy quyền sẽ là người nộp thuế.

f) Thu nhập từ trúng thưởng

Trúng thưởng trong các casino không chịu thuế.

Các gameshow, HH, chương trình mang tính chất nhân đạo có chịu thuế hay không ?

Căn cứ điểm d khoản 6 điều 3 LTTNCN, điểm đ khoản 6 điều 2 vbhn 02/2024 chịu thuế.

g) Thu nhập từ bản quyền h) Thu nhập từ nhượng quyền thương mại i) Thu

nhập từ thừa kế + quà tặng + BĐS + Chứng khoán + PVG của tổ chức KT

+ TS có đăng ký quyền sở hữu và quyền sd

=> Nhận thừa kế hoặc quà tặng từ 1 trong 4 loại TS trên mới phải chịu thuế.

=> từ người thân không chịu thuế lOMoAR cPSD| 58504431

4. Thu nhập được miễn thuế

So sánh thu nhập miễn thuế và thu nhập không chịu thuế ?

Thu nhập được miễn thuế và thu nhập không chịu thuế là khác nhau, không

chịu thuế tức là thuế TNCN không điều chỉnh tới không cần phải kê khai,

không đăng ký. Miễn thuế tức là phải chịu thuế nhưng để được miễn thuế

phải thoả mãn điều kiện, yêu cầu nhất định.

- Thu nhập từ chuyển nhượng bất động sản (bao gồm cả nhà ở hình thành trong

tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật

về kinh doanh bất động sản) từ những người có mối quan hệ gia đình huyết thống

với nhau. (Căn cứ khoản 1 điều 4 luật TTNCN k2 điều 4 VBHN14/2015)

- Thu nhập từ thừa kế quà tặng cho từ những người có mối quan hệ gia đình huyết thống.

- Thu nhập từ chuyển nhượng bất động sản cho người ngoài, chỉ áp dụng cho nhà ở

QSD đất ở và tài sản gắn liền với đất ở đc miễn khi đáp ửng cả 3 điều kiện: (căn

cứ K2 điều 4 LTTNCN, k2 điều 4 VBHN14/2015)

+ Chứng minh đc đất ở và nhà ở là duy nhất

+ Tính tới thời điểm chuyển nhượng chuyển nhượng sở hữu tối thiểu 183

ngày ( tránh TH mua đi bán lại, nhằm mđ kinh doanh, làm thay đổi tinh thần tạo

điều kiện cho tái tạo lại nơi ở mới )

+ Nhà ở và đất ở phải chuyển nhượng toàn bộ.

- Tiền lãi từ ngân hàng miễn thuế.

- Khoản 13 điều 4 LTNCN thu nhập từ quỹ từ thiện vì mục đích nhân đạo, từ thiện

không vì mục đích lợi nhuận.

- Thu nhập từ tiền lương tiền công làm thêm giờ (Chỉ đc miễn phần cao hơn )

5. Căn cứ tính thuế

- Người nộp thuế

- Thu nhập chịu thuế

+ Giống nhau : 7 nhóm giống nhau

+ Khác nhau : 3 nhóm còn lại ( TN từ kinh doanh, TN từ tiền lương tiền công, TN

từ chuyển nhượng vốn ) Thu nhập chịu thuế Cư trú Không cư trú

Thu nhập từ kinh doanh

Doanh thu ( từ 100tr trở ngành nghề kinh doanh - Điều 10

(DT nộp 2 loại thuế, TNCN, xuống không tính thuế, LTTNCN thuế giá trị gia tăng )

1/1/2026 từ 200 triệu trở - Thuế suất gồm 3 mức, xuống )

dựavào ngành nghề của cá nhân Căn cứ tính thuế : -

Thuế suất gồm 5 kinh doanh. - Điều 25 LTTNCN mức : phụ thuộc vào

Thu nhập từ tiền lương tiền Giảm trừ gia cảnh : chỉ đc Người phụ thuộc : điều 12 NĐ 14 (

công : ( tính theo luỹ tiến từng giảm cho nhóm cá nhân không có tối đa)

phần hoặc tính theo công thức cư trú. Cho theo tháng Mỗi người phụ thuộc chỉ đc làm 1 rút gọn )

gỉam trừ theo tháng, cho người phụ thuộc của 1 người nộp theo năm x 12 tháng. lOMoAR cPSD| 58504431

thuế, còn người nộp thuế có bao

nhiêu người phụ thuộc. (k2 điều 12 NĐ 14).

Mức đóng góp quỹ hươu trí chỉ

được trừ tối đa 1tr/tháng. ( điểm a khoản 3 điều 11 NĐ14)

Đóng góp từ thiện nhân đạo:

đóng bao nhiêu – bao nhiêu.

Điểm a khoản 3 điều 9 TT 02

Bảo hiểm bắt buộc: bảo hiểm

xã hội, bảo hiểm y tế, bảo hiểm

thất nghiệp, bảo hiểm trách

nhiệm nghề nghiệp đối với một

số ngành, nghề phải tham gia bảo hiểm bắt buộc.

- Thuế suất : Luỹ tiếntừng

phần. Công thức tính thuế :

TNTT = TNCT - Giảm trừ gia

cảnh (người nộp thuế : 11tr,

người phụ thuộc 4,4tr ) - Khoản

bảo hiểm bắt buộc, quỹ hưu trí

tự nguyện - Đóng góp từ thiện

nhân đạo, khuyến học.

VD : Ông A lương 30tr tất cả

khoản trừ 22tr còn lại 8tr => Ông A đóng thuế. - Điều 11, 22 LTTNCN - Thuế suất : 20% TNTT = TNCT X 20%

- Tính theo từng lần phátsinh. - Điều 26 LTTNCN

Tài liệu liên quan:

-

Trắc nghiệm chương 1: Nguyên lý tiền tệ | Môn Tài chính tiền tệ - Đại học Cần Thơ

159 80 -

Trắc Nghiệm Chương 3: Tổng Quan Về Hệ Thống Tài Chính | Môn Tài chính tiền tệ - Đại học Cần Thơ

136 68 -

Chính Sách Tỷ Giá Hối Đoái Việt Nam: Đánh Giá Từ 2022 Đến 2023 | Môn Tài chính tiền tệ - Đại học Cần Thơ

179 90 -

Chính sách tỷ giá VND 2022-2023: Tác động và Đề xuất của Ngân hàng Nhà nước | Môn Tài chính tiền tệ - Đại học Cần Thơ

133 67