Khóa luận tốt nghiệp Kế toán tài chính | Đại học Lâm Nghiệp

Khóa luận tốt nghiệp Kế toán tài chính | Đại học Lâm Nghiệp được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán tài chính(DHLN_ 16 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO BỘ NÔNG NGHIỆP VÀ PTNT

TRƯỜNG ĐẠI HỌC LÂM NGHIỆP – PHÂN HIỆU ĐỒNG NAI

PHAN THỊ MINH NGUYỆT

NGHIÊN CỨU CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ

XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH NGUYỄN NGỌC TÙNG

KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC Ngành: Kế toán Lớp: K66A3; Khoa: Kinh tế Khóa học: 2020 - 2023

Đồng Nai – năm 2023

BỘ GIÁO DỤC VÀ ĐÀO TẠO BỘ NÔNG NGHIỆP VÀ PTNT

TRƯỜNG ĐẠI HỌC LÂM NGHIỆP – PHÂN HIỆU ĐỒNG NAI

PHAN THỊ MINH NGUYỆT

NGHIÊN CỨU CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ

XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH NGUYỄN NGỌC TÙNG

KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC Ngành: Kế toán

Lớp: K66A3 ; Khoa: Kinh tế Khóa học: 2020 - 2023

Người hướng dẫn: Th.S Đinh Thị Thu Thủy

Đồng Nai – năm 2023 LỜI CẢM ƠN

Lời đầu tiên cho em gửi lời cảm ơn sâu sắc đến Ban Giám Hiệu

trường Đại Học Lâm Nghiệp – Phân hiệu Đồng Nai và Quý thầy cô Khoa

Kinh tế dạy dỗ, truyền đạt và trang bị cho em những kiến thức bổ ích trong

suốt quá trình học tập tại trường.

Em xin chân thành cảm ơn sự chỉ dạy tận tình hướng dẫn của GVHD -

ThS. Đinh Thị Thu Thủy giúp

em xác định được hướng đi đúng đắn, định

hướng cách tư duy và cách làm việc khoa học. Đó là những góp ý hết sức quý

báu không chỉ trong quá trình thực hiện và hoàn thành khóa luận văn này mà

còn là hành trang tiếp bước cho em trong quá trình làm việc và hoàn thiện bản thân sau này.

Đồng thời em xin chân thành cám ơn sự giúp đỡ quý báu của các cô

chú, anh chị trong phòng kế toán và các phòng ban khác của công ty TNHH

Nguyễn Ngọc Tùng đã nhiệt tình giúp đỡ và tạo điều kiện cung cấp cho em số

liệu, thông tin để em có thể hoàn thành tốt bài thực tập này.

Do kiến thức còn hạn hẹp, hạn chế về kinh nghiệm, thời gian làm việc

thực tế nên những kiến thức mà em đưa ra chắc chắn không tránh khỏi thiếu

sót trong cách hiểu và trình bày. Em mong nhận được sự đóng góp ý kiến của

Quý thầy cô trong hội đồng để em có thể hoàn thiện bài tốt hơn.

Cuối cùng, em kính chúc Quý thầy cô thật nhiều sức khỏe và tràn đầy

nhiệt huyết để chèo lái thật nhiều chuyến đò tri thức. Chúc Quý công ty ngày

càng phát triển lớn mạnh và rộng khắp trong lĩnh vực kinh doanh. Em xin chân thành cảm ơn!

Đồng Nai,ngày tháng năm 2023

Sinh viên thực hiện

Phan Thị Minh Nguyệt i

DANH MỤC CÁC TỪ VIẾT TẮT STT CHỮ VIẾT TẮT CHỮ ĐẦY ĐỦ 1 BH Bán hàng 2 CCDV Cung cấp dịch vụ 3 CTGS Chứng tx ghi sổ 5 DN Doanh nghiệp 6 DTT Doanh thu thuần 8 GVHB Giá vốn hàng bán 9 UNC Uỷ nhiệm chi 10 HH Hàng hóa 11 K/C Kết chuyển 12 KQHĐ Kết quả hoat động 13 KQHDK

Kết quả hoạt động khác 14 KQHĐSXKD

Kết quả hoạt động sản xuất kinh doanh 15 QĐ-BTC

Quyết định - Bộ Tài Chính 16 XK Xuất khẩu 17 QLKD Quản lý kinh doanh 18 SDCK Số dư cuối kỳ 19 SDĐK Số dư đầu kỳ 20 SXKD Sản xuất kinh doanh 21 TGNH Tiền gửi ngân hàng 22 TK Tài khoản 23 TNDN Thu nhập doanh nghiệp 24 TNTT Thu nhập tính thuế 25 TSCĐ Tài sản cố định 26 TTĐB Tiêu thụ đặc biệt 27 VNĐ Việt Nam Đồng MỤC LỤC

LỜI CẢM ƠN.........................................................................................................i

DANH MỤC CÁC TỪ VIẾT TẮT.......................................................................ii

MỤC LỤC............................................................................................................iii

DANH MỤC BẢNG BIỂU................................................................................viii ii

DANH MỤC SƠ ĐÔ............................................................................................ix

LỜI MỞ ĐẦU.......................................................................................................1

CHƯƠNG 1 CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN DOANH THU, CHI PHÍ

VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP

XÂY DỰNG..........................................................................................................5

1.1. Kế toán doanh thu, thu nhập.......................................................................5

1.1.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ....................................5

1.1.1.1. Khái niệm và điều kiện ghi nhận doanh thu.........................................5

1.1.1.2. Chứng tx sử dụng.................................................................................6

1.1.1.3. Tài khoản sử dụng................................................................................6

1.1.1.4. Phương pháp hạch toán........................................................................7

1.1.1.5. Sổ sách sử dụng....................................................................................7

1.1.2. Kế toán các khoản giảm trừ doanh thu.....................................................8

1.1.2.1. Nội dung...............................................................................................8

1.1.2.2. Chứng tx sử dụng.................................................................................8

1.1.2.3. Tài khoản sử dụng................................................................................8

1.1.2.4. Phương pháp hạch toán........................................................................9

1.1.2.5. Sổ sách sử dụng....................................................................................9

1.1.3. Kế toán doanh thu hoạt động tài chính...................................................10

1.1.3.1. Khái niệm, nội dung doanh thu hoạt động tài chính..........................10

1.1.3.2. Chứng tx sử dụng...............................................................................10

1.1.3.3. Tài khoản sử dụng..............................................................................11

1.1.3.4. Phương pháp hạch toán......................................................................11

1.1.3.5. Sổ sách sử dụng..................................................................................12

1.1.4. Kế toán thu nhập khác..............................................................................12

1.1.4.1. Khái niệm, nội dung thu nhập khác....................................................12

1.1.4.2. Chứng tx sử dụng...............................................................................13

1.1.4.3. Tài khoản sử dụng..............................................................................13 iii

1.1.4.4. Phương pháp hạch toán......................................................................13

1.1.4.5. Sổ sách sử dụng..................................................................................14

1.2. Kế toán chi phí.............................................................................................14

1.2.1. Kế toán giá vốn hàng bán.........................................................................14

1.2.1.1. Phương pháp ghi nhận giá vốn hàng bán...........................................14

1.2.1.2. Chứng tx sử dụng...............................................................................15

1.2.1.3. Tài khoản sử dụng..............................................................................15

1.2.1.4. Phương pháp hạch toán......................................................................16

1.2.1.5. Sổ sách sử dụng..................................................................................16

1.2.2. Kế toán chi phí bán hàng.........................................................................16

1.2.2.1. Khái niệm, nội dung chi phí bán hàng...............................................16

1.2.2.2. Chứng tx sử dụng...............................................................................17

1.2.2.3. Tài khoản sử dụng..............................................................................17

1.2.2.4. Phương pháp hạch toán......................................................................17

1.2.2.5. Sổ sách sử dụng..................................................................................18

1.2.3. Kế toán chi phí quản lý doanh nghiệp.....................................................19

1.2.3.1. Khái niệm, nội dung chi phí QLDN...................................................19

1.2.3.2. Chứng tx sử dụng...............................................................................19

1.2.3.3. Tài khoản sử dụng..............................................................................19

1.2.3.4. Phương pháp hạch toán......................................................................20

1.2.3.5. Sổ sách sử dụng..................................................................................21

1.2.4. Kế toán chi phí tài chính..........................................................................21

1.2.4.1. Khái niệm, nội dung chi phí tài chính................................................21

1.2.4.2. Chứng tx sử dụng...............................................................................21

1.2.4.3. Tài khoản sử dụng..............................................................................22

1.2.4.4. Phương pháp hạch toán......................................................................22

1.2.4.5. Sổ sách sử dụng..................................................................................23

1.2.5. Kế toán chi phí khác.................................................................................24 iv

1.2.5.1. Khái niệm, nội dung chi phí khác......................................................24

1.2.5.2. Chứng tx sử dụng...............................................................................24

1.2.5.3. Tài khoản sử dụng..............................................................................24

1.2.5.4. Phương pháp hạch toán......................................................................25

1.2.6. Kế toán chi phí thuế thu nhập doanh nghiệp..........................................25

1.2.6.1. Khái niệm, nội dung chi phí thuế thu nhập doanh nghiệp..................26

1.2.6.2. Chứng tx sử dụng...............................................................................26

1.2.6.3. Tài khoản sử dụng..............................................................................26

1.2.6.4. Phương pháp hạch toán......................................................................27

1.2.6.5. Sổ sách sử dụng..................................................................................28

1.3. Kế toán xác định kết quả kinh doanh.......................................................28

1.3.1. Phương pháp xác định KQKD...................................................................28

1.3.2. Chứng từ sử dụng......................................................................................29

1.3.3. Tài khoản sử dụng.....................................................................................29

1.3.4. Phương pháp hạch toán.............................................................................30

1.3.5. Sổ sách sử dụng.........................................................................................30

CHƯƠNG 2 ĐĂ_C ĐI`M CƠ BẢN VÀ KẾT QUẢ HOẠT ĐÔ_NG KINH

DOANH CỦA CÔNG TY TNHH NGUYỄN NGỌC TÙNG.........................31

2.1. Lịch sử hình thành và phát triển của Công ty TNHH Nguyễn Ngọc

Tùng.....................................................................................................................31

2.1.1. Thông tin chung.........................................................................................31

2.1.2. Lịch sử hình thành và phát triển của Công ty...........................................31

2.1.3. Đặc điểm hoạt động của công ty...............................................................32

2.1.4. Ngành nghề kinh doanh.............................................................................32

2.2. Chức năng và nhiệm vụ của Công ty.........................................................33

2.3 Tổ chức bộ máy quản lý của Công ty.........................................................34

2.3.1 Sơ đồ bộ máy quản lý của Công ty.............................................................34

2.3.2 Chức năng, nhiệm vụ của các bộ phận:.....................................................34 v

2.4 Tình hình cơ sở vật chất của công ty..............................................................35

2.5 Tình hình huy động và sử dụng nguồn vốn của Công ty...............................37

2.6 Tình hình sử dụng lao động của công ty........................................................39

2.7 Kết quả hoạt động kinh doanh của công ty qua các năm 2019 – 2021..........40

CHƯƠNG 3 THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU,

CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY

TNHH NGUYỄN NGỌC TÙNG......................................................................43

3.1. Đặc điểm về công tác kế toán của Công ty TNHH Nguyễn Ngọc Tùng.

..............................................................................................................................43

3.1.1. Tổ chức bộ máy kế toán của Công ty.........................................................43

3.1.2. Các chế độ kế toán áp dụng tại Công ty....................................................43

3.2. Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả

kinh doanh tại Công Ty TNHH Nguyễn Ngọc Tùng.......................................45

3.2.1. Kế toán doanh thu và thu nhập................................................................45

3.2.1.1. Kế toán doanh thu bán hàng và các khoản giảm tx doanh thu...........45

3.2.1.2. Kế toán doanh thu hoạt động tài chính...............................................49

3.2.1.3. Kế toán thu nhập khác........................................................................51

3.2.2. Kế toán chi phí..........................................................................................51

3.2.2.1. Kế toán giá vốn hàng bán...................................................................51

3.2.2.2 Kế toán chi phí quản lý doanh nghiệp.................................................54

3.2.2.3. Kế toán chi phí khác...........................................................................58

3.2.2.4. Kế toán chi phí thuế TNDN...............................................................60

3.2.3. Kế toán xác định kết quả kinh doanh......................................................61

3.2.3.1. Phương pháp xác định kết quả kinh doanh........................................61

3.2.3.2. Tài khoản sử dụng..............................................................................62

3.2.3.3. Một số nghiệp vụ kinh tế phát sinh và phương pháp hạch toán.........62

3.2.3.4. Sổ sách sử dụng và quy trình ghi sổ...................................................64

CHƯƠNG 4 MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN vi

CÔNG TÁC........................................................................................................67

KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ.................67

KINH DOANH TẠI CÔNG TY TNHH NGUYỄN NGỌC TÙNG...............67

4.1. Nhận xét.......................................................................................................67

4.1.1. Nhận xét chung về công tác kế toán tại Công ty.....................................67

4.1.1.1 Ưu điểm...............................................................................................67

4.1.1.2 Hạn chế................................................................................................68

4.1.2. Nhận xét về công tác kế toán doanh thu, chi phí và xác định kết quả

kinh doanh tại Công ty.......................................................................................68

4.1.2.1 Ưu điểm...............................................................................................68

4.1.2.2 Nhược điểm.........................................................................................68

4.2. Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán doanh thu,

chi phí và xác định KQKD tại Công ty TNHH Nguyễn Ngọc Tùng..............69

KẾT LUẬN.........................................................................................................71 vii DANH MỤC BẢNG BI

Bảng 2.1. Tình hình cơ sở vật chất của Công ty.............................................35

Bảng 2.2. Tình hình vốn và nguồn vốn của công ty........................................37

Bảng 2.3 Cơ cấu lao động trong Công ty năm 2022.......................................39

Bảng 2.4: Kết quả hoạt động kinh doanh của công ty năm 2020 – 2022........42

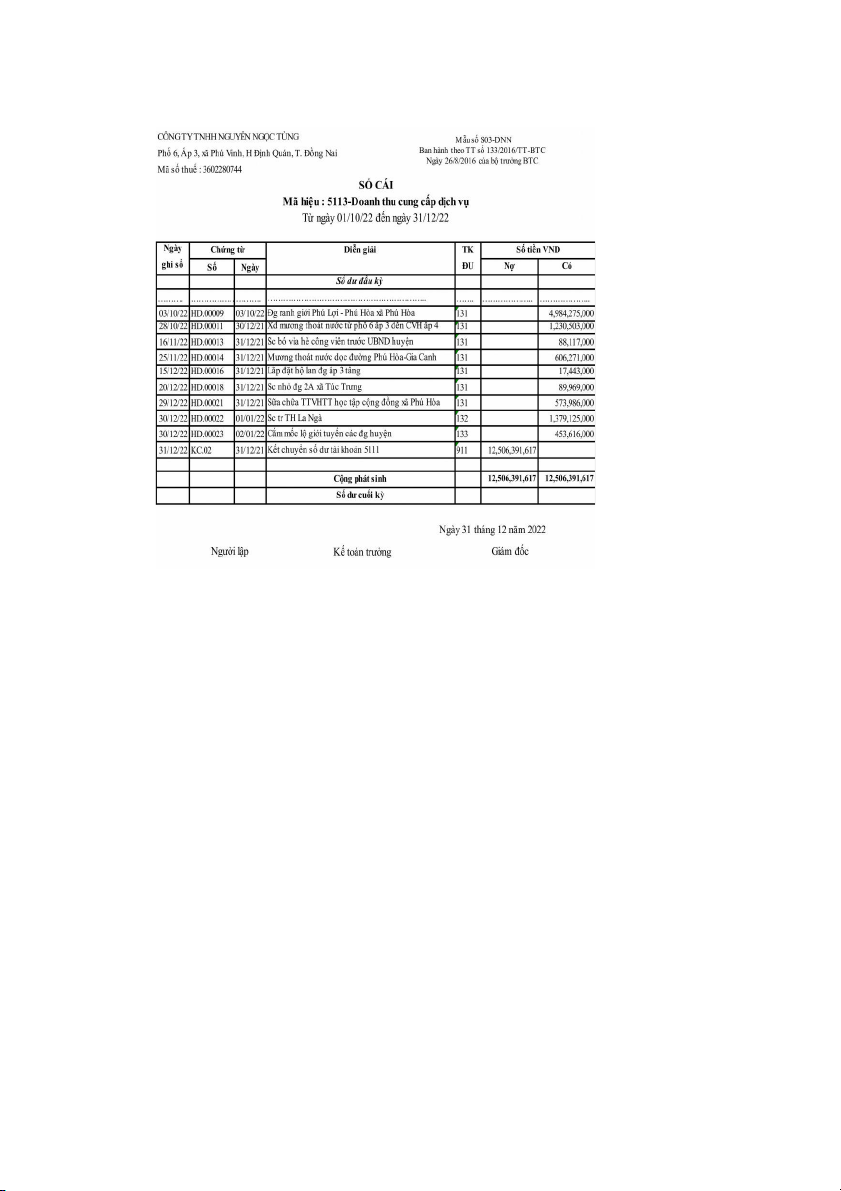

Bảng 3.1 Bảng báo cáo kết quả hoạt động sản xuất kinh doanh công ty TNHH

Nguyễn Ngọc Tùng năm 2022........................................................................66 Y viii DANH MỤC SƠ ĐỒ

Sơ đồ 1.1: Phương pháp hạch toán doanh thu hợp đồng xây lắp thanh toán

theo khối lượng thực hiện............................................................................7

Sơ đồ 1.2: Phương pháp hạch toán doanh thu hợp đồng xây lắp theo tiến độ kế

hoạch...........................................................................................................7

Sơ đồ 1.3: Phương pháp hạch toán các khoản giảm trx doanh thu.............9

Sơ đồ 1.4: Phương pháp hạch toán doanh thu hoạt động tài chính.............11

Sơ đồ 1.5: Phương pháp hạch toán thu nhập khác......................................14

Sơ đồ 1.6: Phương pháp hạch toán giá vốn hàng bán.................................16

Sơ đồ 1.7: Phương pháp hạch toán chi phi bán hàng..................................18

Sơ đồ 1.8: Phương pháp hạch toán chi phí quản lý doanh nghiệp..............20

Sơ đồ 1.9: Phương pháp hạch toán chi phí tài chính...................................23

Sơ đồ 1.10: Phương pháp hạch toán chi phí khác.......................................25

Sơ đồ 1.11: Phương pháp hạch toán chi phí thuế TNDN hiện hành...........27

Sơ đồ 1.12: Phương pháp hạch toán chi phí thuế TNDN hoãn lại..............28

Sơ đồ 1.13: Phương pháp hạch toán xác định kết quả kinh doanh..............30

Sơ đồ 2.1: Tổ chức bộ máy quản lý của Công ty........................................34

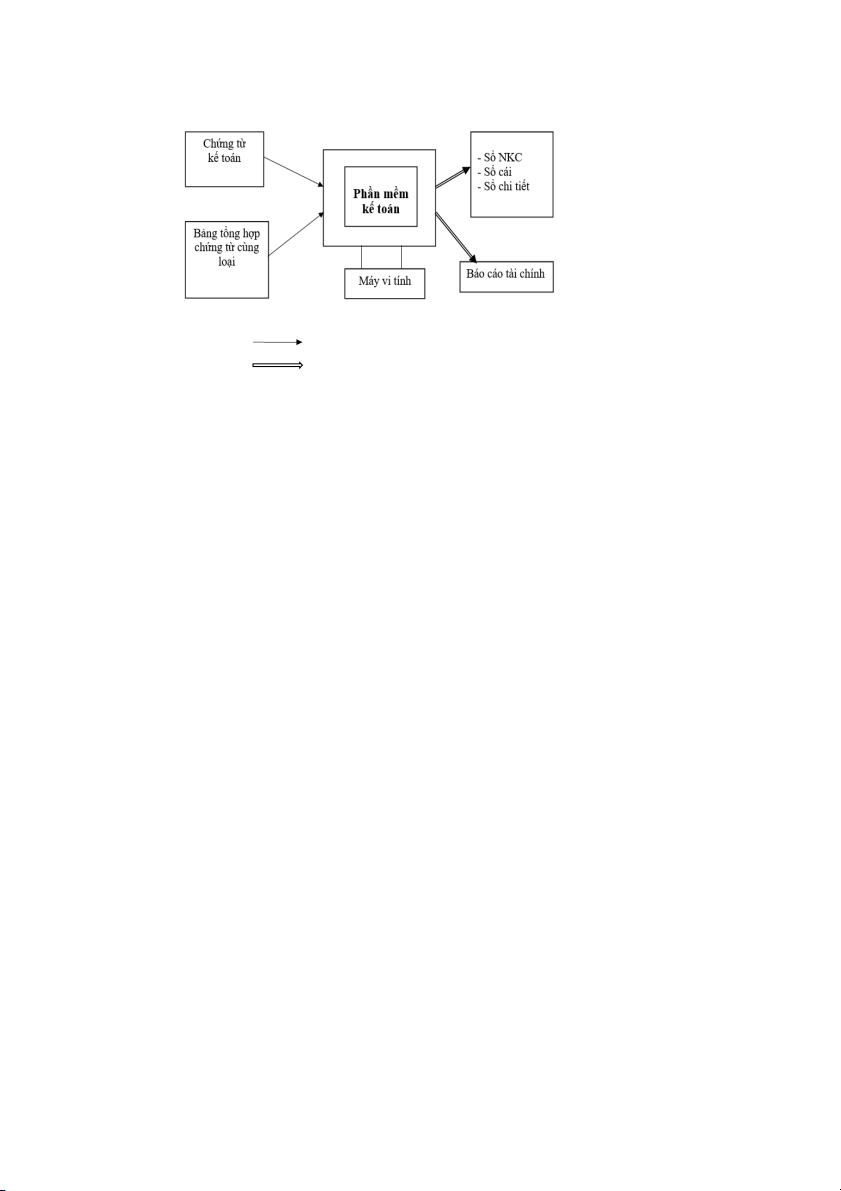

Sơ đồ 3.1: Hình thức kế toán trên máy vi tính............................................44

Sơ đồ 3.2: Quy trình ghi sổ của DTBH và CCDV......................................48

Sơ đồ 3.3: Quy trình ghi sổ của doanh thu hoạt động tài chính..................51

Sơ đồ 3.4: Quy trình ghi sổ của giá vốn hàng bán......................................53

Sơ đồ 3.5: Quy trình ghi sổ chi phí quản lý doanh nghiệp..........................57

Sơ đồ 3.6: Quy trình ghi sổ của chi phí khác..............................................59

Sơ đồ 3.7: Quy trình ghi sổ kế toán xác định kết quả kinh doanh...............64 ix LỜI MỞ ĐẦU

1. Lý do chọn đề tài

Trong bối cảnh nước ta ngày càng phát triển nhằm thực hiện sự nghiệp

công nghiệp hóa, hiện đại hóa và hội nhập vào nền kinh tế toàn cầu, đặc biệt

sau khi Việt Nam gia nhập tổ chức thương mại thế giới WTO năm 2007 các

doanh nghiệp Việt Nam đã không ngxng hoàn thiện để cạnh tranh với các

doanh nghiệp khác ở trong và ngoài nước. Thị trường xây dựng Việt Nam

ngày càng cạnh tranh gay gắt cả về chất lượng lẫn giá thành. Với các doanh

nghiệp xây dựng nói riêng và các doanh nghiệp nói chung thì mục đích quan

trọng vẫn là tối đa hoá lợi nhuận. Để đạt được mục tiêu này vấn đề quan trọng

là doanh nghiệp phải quản lý có hiệu quả hai chỉ tiêu cơ bản: doanh thu và chi phí.

Với tư cách là công cụ quản lý, hạch toán kế toán gắn liền với hoạt

động kinh tế xã hội, hạch toán kế toán đảm nhiệm chức năng cung cấp thông

tin một cách chính xác và hữu ích giúp cho các nhà quản trị, nhà đầu tư ra

quyết định kinh doanh hợp lý. Các thông tin kế toán về hạch toán doanh thu

và chi phí giúp các nhà quản trị có một cái nhìn chính xác về tình hình hoạt

động của các doanh nghiệp tx đó đưa ra các quyết định quản lý phù hợp nhằm

nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp.

Để làm chủ được tình hình công ty thì nhà quản trị phải dựa vào thông

tin kế toán để đưa ra đinh hướng chiến lược phát triển, kế toán sẽ cung cấp

thông tin cần thiết. Như vậy kế toán có vai trò rất lớn trong hoạt động của

công ty, điển hình là kế toán doanh thu, chi phí và xác định kết quả kinh

doanh. Nhận thức được tầm quan trọng của kế toán doanh thu, chi phí và xác

định kết quả kinh doanh, em quyết định chọn đề tài nghiên cứu “Nghiên cứu

công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại

Công ty TNHH Nguyễn Ngọc Tùng” làm để làm khóa luận tốt nghiệp của mình.

2. Mục tiêu nghiên cứu 2.1. Mục tiêu tổng quát 1

Nghiên cứu thực trạng công tác kế toán doanh thu, chi phí, xác định kết

quả kinh doanh tại Công ty TNHH Nguyễn Ngọc Tùng qua đó đề xuất một số

ý kiến góp phần hoàn thiện công tác kế toán doanh thu, chi phí và xác định

kết quả kinh doanh tại công ty. 2.2. Mục tiêu chi tiết

- Hệ thống hóa cơ sở lý luận về kế toán doanh thu, chi phí và xác định

kết quả sản xuất kinh doanh trong doanh nghiệp.

- Đánh giá tình hình và kết quả sản xuất kinh doanh của Công ty TNHH Nguyễn Ngọc Tùng.

- Đánh giá được thực trạng công tác kế toán doanh thu chi phí và xác

định kết quả kinh doanh tại Công ty TNHH Nguyễn Ngọc Tùng.

- Đề xuất được một số ý kiến góp phần hoàn thiện công tác kế toán

doanh thu, chi phí và xác định kết quả kinh doanh tại tại Công ty TNHH Nguyễn Ngọc Tùng.

3. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Công tác kế toán doanh thu, chi phí và xác

định kết quả kinh doanh tại Công ty TNHH Nguyễn Ngọc Tùng. - Phạm vi nghiên cứu:

+ Phạm vi nghiên cứu về thời gian: nghiên cứu kết quả hoạt động kinh

doanh của công ty trong 3 năm 2020 - 2022 và công tác kế toán doanh thu,

chi phí và kết quả hoạt động sản xuất kinh doanh của công ty TNHH Nguyễn Ngọc Tùng quý 4 năm 2022.

+ Phạm vi nghiên cứu về không gian: Tại Công ty TNHH Nguyễn Ngọc Tùng.

+ Phạm vi về nội dung: Nghiên cứu công tác kế toán doanh thu, chi phí

và xác định kết quả kinh doanh tại Công ty TNHH Nguyễn Ngọc Tùng.

4. Phương pháp nghiên cứu

4.1. Phương pháp thu nhập số liệu: 2

- Phương pháp kế thxa: Tìm hiểu đọc và nghiên cứu các tài liệu, khóa luận

và các chuyên đề liên quan đến đề tài nghiên cứu; tài liệu, số liệu có sẵn thông

qua sổ sách kế toán của Công ty TNHH Nguyễn Ngọc Tùng.

- Phương pháp quan sát hiện trường: Quan sát là phương pháp sử dụng các

giác quan cùng với chữ viết, ký hiệu và các phương tiện kỹ thuật (máy ảnh,

máy ghi âm, máy quay phim, ...) một cách có chủ định, có kế hoạch, để ghi

nhận, thu thập thông tin phục vụ cho mục đích nghiên cứu.

- Phương pháp nghiên cứu tại bàn: Dựa vào các tài liệu thu thập được, để nghiên cứu thị trường.

- Phương pháp phỏng vấn: là cách thu thập thông tin thông qua cách thức

hỏi – trả lời giữa người phỏng vấn và người cung cấp thông tin theo một bảng

hỏi được chuẩn bị tx trước, người phỏng vấn sẽ nêu các câu hỏi cho đối tượng

cần khải sát, sau đó sẽ ghi nhận câu trả lời vào phiếu điều tra.

4.2. Phương pháp phân tích và xử lý số liệu

- Phương pháp thống kê mô tả: Thông qua chỉ tiêu tỷ trọng Tỷ trọng: di = \f( Ti,∑Ti x 100 Trong đó:

Ti là giá trị (khối lượng) cần tính tỷ trọng.

ΣTi là tổng giá trị (khối lượng) cần tính tỷ trọng.

- Phương pháp thống kê so sánh: Để so sánh sự biến động của số liệu

qua 3 năm thông qua các chỉ tiêu như tốc độ phát triển liên hoàn, tốc độ phát

triển bình quân, mức tăng giảm tuyệt đối liên hoàn.

+ Tốc độ phát triển liên hoàn: x 100 Trong đó:

Yi là giá trị (sản lượng) của năm thứ i.

Yi-1 là giá trị (sản lượng) năm thứ i-1.

+ Tốc độ phát triển bình quân: 3 Trong đó:

n là số năm tính tốc độ phát triển bình quân.

là tốc độ phát triển liên hoàn của năm thứ 1.

là tốc độ phát triển liên hoàn của năm thứ n.

+ Mức tăng giảm tuyệt đối liên hoàn: ∆lh=Yi-Yi-1

Trong đó: ∆lh: mức tăng, giảm tuyệt đối liên hoàn

Yi là giá trị của năm thứ i.

Yi-1: là giá trị năm thứ i-1.

- Phương pháp hạch toán kế toán:

Đối với kế toán doanh thu: Khoá luận sử dụng các tài khoản sau: TK 511, TK 515.

Đối với kế toán chi phí: Khoá luận sử dụng các tài khoản sau: TK 632, TK 642, TK 635, TK 821.

Đối với kế toán xác định kết quả kinh doanh: Khoá luận sử dụng các tài khoản sau: TK 911, TK 421.

5. Kết cấu của khóa luận

Ngoài phần mở đầu và kết luận báo cáo gồm các chương như sau:

Chương 1 - Cơ sở lý luận về kế toán doanh thu, chi phí và xác định kết

quả kinh doanh trong doanh nghiệp.

Chương 2 - Đặc điểm cơ bản và kết quả hoạt động kinh doanh của

Công ty TNHH Nguyễn Ngọc Tùng.

Chương 3 - Thực trạng công tác kế toán doanh thu, chi phí và kết quả

hoạt động kinh doanh của Công ty TNHH Nguyễn Ngọc Tùng.

Chương 4 - Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán

doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Nguyễn Ngọc Tùng. 4 CHƯƠNG 1

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN DOANH THU, CHI PHÍ

VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP XÂY DỰNG

1.1. Kế toán doanh thu, thu nhập

1.1.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ

1.1.1.1. Khái niệm và điều kiện ghi nhận doanh thu

a. Khái niệm doanh thu hợp đồng xây dựng

Theo chuẩn mực số 15, doanh thu của hợp đồng xây dựng bao gồm:

+ Doanh thu ban đầu được ghi trong hợp đồng;

+ Các khoản tăng, giảm khi thực hiện hợp đồng, các khoản tiền thưởng

và các khoản thanh toán khác nếu các khoản này có khả năng làm thay đổi

doanh thu, và có thể xác định được một cách đáng tin cậy.

b. Điều kiện ghi nhận doanh thu xây dựng

Điều kiện ghi nhận doanh thu của hợp đồng xây dựng theo một trong hai trường hợp sau:

Trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán

theo tiến độ kế hoạch, khi kết quả thực hiện hợp đồng xây dựng được ước tính

một cách đáng tin cậy, thì doanh thu của hợp đồng xây dựng được ghi nhận

tương ứng với phần công việc đã hoàn thành do nhà thầu tự xác định vào

ngày lập báo cáo tài chính mà không phụ thuộc vào hóa đơn thanh toán theo

tiến độ kế hoạch đã lập hay chưa và số tiền ghi trên hóa đơn là bao nhiêu

Trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán

theo giá trị khối lượng thực hiện, khi kết quả thực hiện hợp đồng xây dựng

được xác định một cách đáng tin cậy và được khách hàng xác nhận thi doanh

thu và chi phí liên quan đến hợp đồng được ghi nhận tương ứng với phần

công việc đã hoàn thành được khách hàng xác nhận trong kỳ phản ánh trên hóa đơn 5

1.1.1.2. Chứng từ sử dụng

Hóa đơn GTGT, bảng kê hóa đơn, phiếu thu, hợp đồng thi công xây dựng công trình…

1.1.1.3. Tài khoản sử dụng

TK 511: “ Doanh thu bán hàng và cung cấp dịch vụ”

Kết cấu và nội dung phản ánh TK 511

TK 511 – Doanh thu bán hàng và cung cấp dịch vụ - Các kho n thuếế gián ả thu ph i n ả p (GT ộ

GT,- Doanh thu bán sản phẩm, hàng hóa, TTĐB, XK, BVMT)

bất động sản đầu tư và cung cấp dịch

- Các khoả n giả m trừ doanh thu

vụ của doanh nghiệp thực hiện trong - Kếết chuy n

ể doanh thu thuầần vào tàikỳ kế toán. kho n 91 ả 1 “Xác đ nh k ị ếết quả kinh doanh”. Tổng phát sinh bên nợ Tổng phát sinh bên có

TK 511 không có số dư cuối kỳ

TK 511 – Doanh thu bán hàng và cung cấp dịch vụ : Có 4 TK cấp 2

- TK 5111: Doanh thu bán hàng hóa

- TK 5112: Doanh thu bán các thành phẩm

- TK 5113: Doanh thu tx cung cấp dịch vụ - TK 5118: Doanh thu khác.

1.1.1.4. Phương thức hạch toán

Phương thức hạch toán DTBH và CCDV thể hiện qua sơ đồ : 6

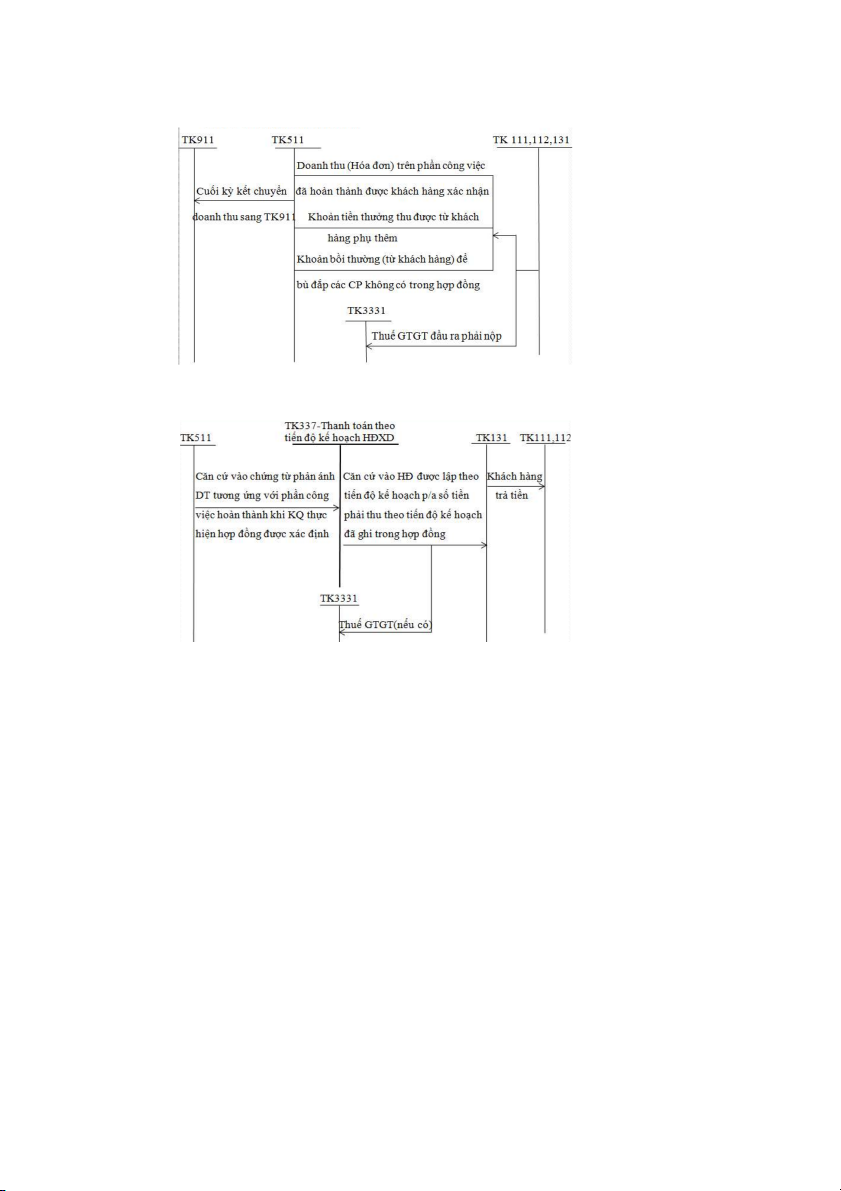

Sơ đồ 1.1: Phương pháp hạch toán doanh thu hợp đồng xây lắp thanh

toán theo khối lượng thực hiện

Sơ đồ 1.2: Phương pháp hạch toán doanh thu hợp đồng xây lắp theo tiến độ kế hoạch

1.1.1.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ nhật ký đặc biệt; Sổ cái 511; Sổ chi tiết bán hàng. 7

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; Sổ chi tiết bán hàng.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký chứng tx ghi sổ; Sổ cái

511; Sổ chi tiết bán hàng.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký- chứng tx thì

sổ sách sử dụng bao gồm: Sổ nhật ký- chứng tx; Bảng kê; Sổ cái 511; Sổ chi tiết bán hàng.

1.1.2. Kế toán doanh thu hoạt động tài chính

1.1.2.1. Khái niệm, nội dung doanh thu hoạt động tài chính

Doanh thu tx hoạt động tài chính là các khoản doanh thu phát sinh tx các

giao dịch thuộc hoạt động tài chính của doanh nghiệp như: Tiền lãi, tiền bản

quyền, cổ tức và lợi nhuận được chia tx việc góp vốn hoặc đầu tư tài chính,

các khoản liên quan đến hoạt động đầu tư tài chính khác.

Doanh thu hoạt động tài chính gồm: - Tiền lãi

- Cổ tức, lợi nhuận được chia

- Thu nhập về hoạt động đầu tư mua, bán chứng khoán ngắn và dài hạn

- Thu nhập về thu hồi hoặc thanh lý các khoản vốn góp liên doanh, đầu

tư vào công ty liên kết, đầu tư vào công ty con, đầu tư vốn khác

- Thu nhập về các hoạt động đầu tư khác; Lãi tỷ giá hối đoái

- Chênh lệch lãi do bán ngoại tệ

- Chênh lệch lãi chuyển nhượng vốn

- Các khoản doanh thu hoạt động tài chính khác.

1.1.2.2. Chứng từ sử dụng.

- Phiếu thu, giấy báo có…

1.1.2.3. Tài khoản sử dụng.

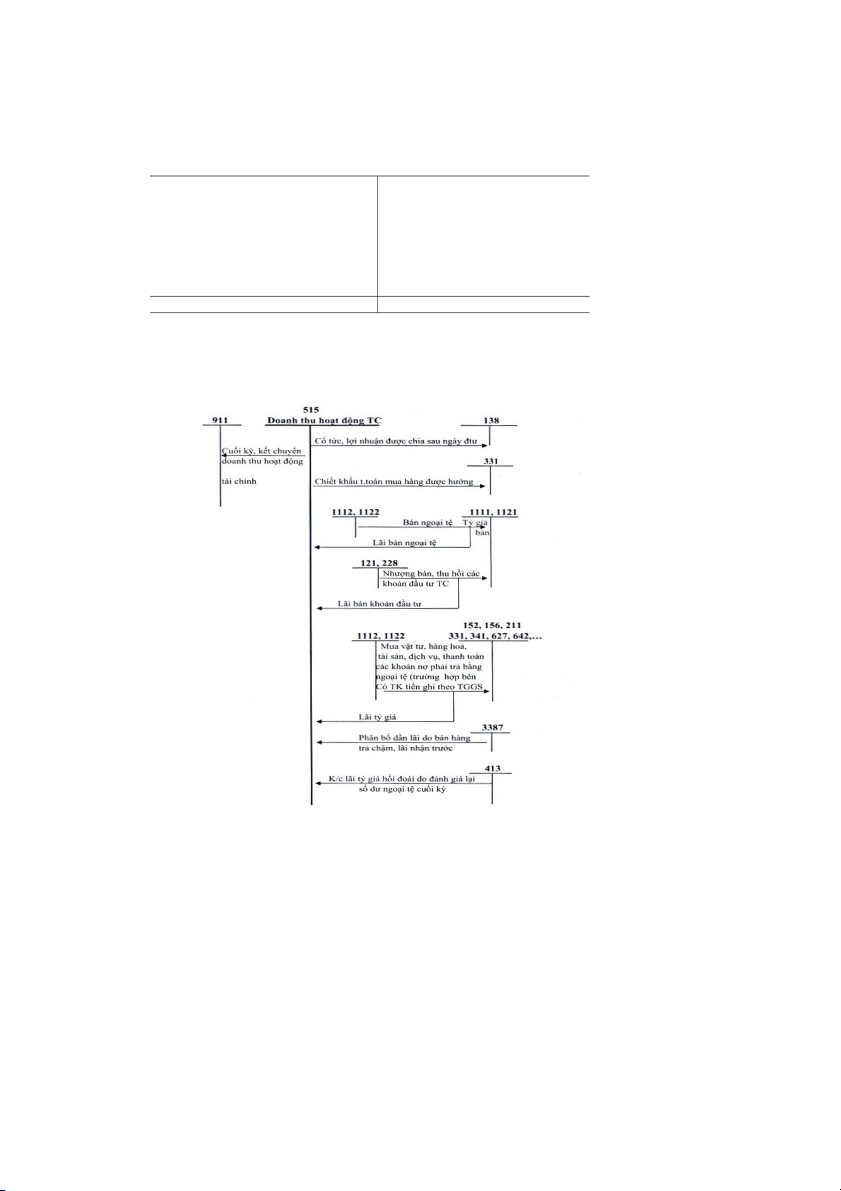

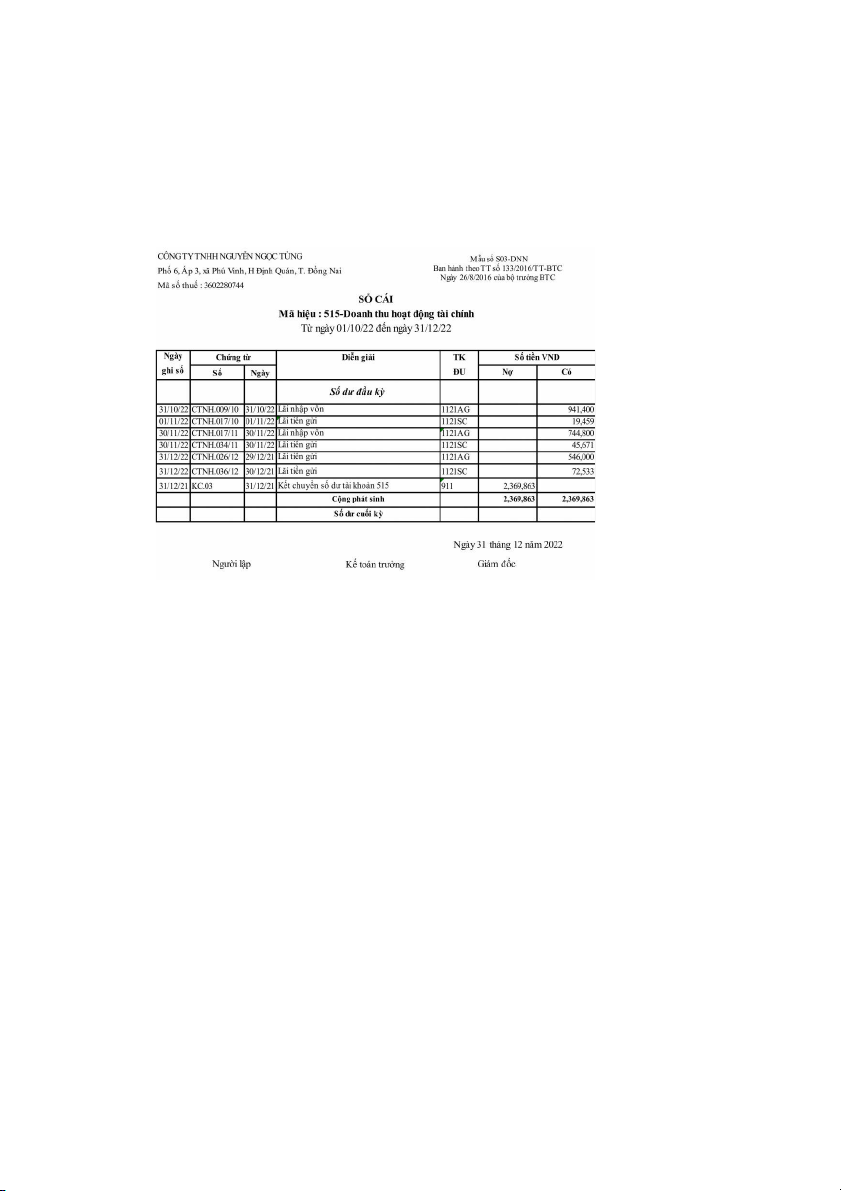

- TK515 – Doanh thu hoạt động tài chính 8

Kết cấu và nội dung phản ánh TK 515

TK 515 – Doanh thu hoạt động tài chính

- Sốế thuếế GTGT phả i nộ p tính theo- Các khoản doanh thu hoạt động ph ng pháp tr ươ c tiếếp ( nếếu có) ự

tài chính phát sinh trong kỳ.

- Kếết chuyể n doanh thu hoạt đ ng ộ

tài chính thuầần sang tài khoản 911 “Xác đ nh k ị ếết quả kinh doanh”. Tổng phát sinh bên nợ Tổng phát sinh bên có

TK 515 không có số dư cuối kỳ

1.1.2.4. Phương pháp hạch toán

Phương pháp hạch toán doanh thu hoạt động tài chính được thể hiện qua sơ đồ 1.4:

Sơ đồ 1.4: Phương pháp hạch toán doanh thu hoạt động tài chính 9

1.1.2.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ cái 515; Sổ chi tiết 515.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; Sổ chi tiết 515.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký CTGS; Sổ cái 515; Sổ chi tiết 515.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký- chứng tx thì sổ

sách sử dụng bao gồm: Sổ nhật ký- chứng tx; Bảng kê; Sổ cái 515; Sổ chi tiết 515.

1.1.4. Kế toán thu nhập khác

1.1.4.1. Khái niệm, nội dung thu nhập khác

- Thu nhập tx hoạt động khác là những khoản thu nhập mà doanh nghiệp

không dự tính trước được hoặc có tính trước nhưng ít có khả năng xảy ra hoặc

là những khoản thu không mang tính chất thường xuyên. - Nội dung thu nhập khác:

+ Thu nhập tx nhượng bán, thanh lý TSCĐ

+ Tiền phạt thu được do khách hàng vi phạm hợp đồng kinh tế.

+ Thu các khoản nợ khó đòi đã xử lý xoá sổ.

+ Các khoản thuế được nhà nước miễn, giảm trx thuế.

+ Các khoản nợ phải trả không xác định được chủ.

+ Các khoản tiền thưởng của khách hàng liên quan đến tiêu thụ hàng hoá

sản phẩm dịch vụ không tính trong doanh thu (nếu có).

+ Thu nhập quà biếu, quà tặng bằng tiền, hiện vật của các cá nhân, tổ chức tặng doanh nghiệp.

+ Các khoản thu nhập kinh doanh của năm trước bị bỏ sót hay quên ghi

sổ kế toán nay phát hiện ra… 10

+ Giá trị còn lại hoặc giá bán hoặc giá trị hợp lý của TSCĐ bán để thuê

lại theo phương thức thuê tài chính hoặc thuê hoạt động.

1.1.4.2. Chứng từ sử dụng

- Hóa đơn GTGT, Biên bản vi phạm hợp đồng - Phiếu thu, GBC

- Biên bản thanh lý TSCĐ, …

1.1.4.3. Tài khoản sử dụng

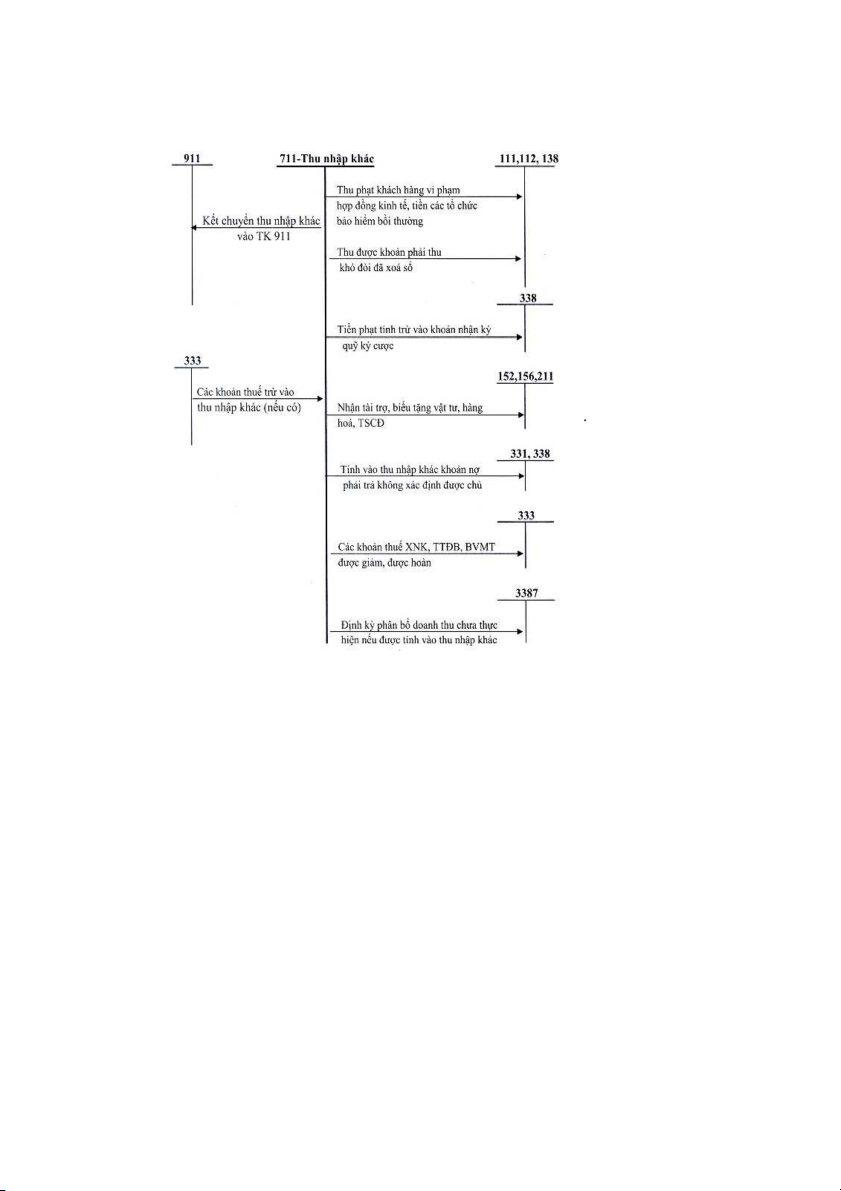

- TK 711- “Thu thập khác”

Kết cấu và nội dung phản ánh TK 711

TK 711 – Thu nhập khác

- Số thuế GTGT phải nộp ( nếu có) đối với - Các khoản thu nhập khác

các khoản thu nhập khác ở doanh nghiệp phát sinh trong kỳ.

nộp thuế GTGT theo phương pháp trực tiếp

- Cuối kỳ kế toán, kết chuyển các khoản thu

nhập khác phát sinh trong kỳ sang tài khoản

911 “Xác định kết quả kinh doanh”. Tổng phát sinh bên nợ Tổng phát sinh bên có

TK 711 không có số dư cuối kỳ

1.1.4.4. Phương pháp hạch toán

Phương pháp hạch toán thu nhập khác được thể hiện qua sơ đồ 1.5: 11

Sơ đồ 1.5: Phương pháp hạch toán thu nhập khác

1.1.4.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ cái 711.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; sổ chi tiết 711.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ 12

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký CTGS; Sổ cái 711.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký- chứng tx thì sổ

sách sử dụng bao gồm: Sổ nhật ký- chứng tx; Bảng kê; Sổ cái 711.

1.2. Kế toán chi phí

1.2.1. Kế toán giá vốn hàng bán

1.2.1.1. Phương pháp ghi nhận giá vốn hàng bán

Giá vốn hàng bán là trị giá vốn của sản phẩm, hàng hoá, lao vụ, dịch vụ

tiêu thụ. Doanh nghiệp tính giá vốn hàng bán theo 1 trong 3 phương pháp sau:

+ Phương pháp bình quân gia quyền.

+ Phương pháp nhập trước - xuất trước (FIFO).

+ Phương pháp tính theo giá đích danh.

1.2.1.2. Chứng từ sử dụng

- Phiếu chi, giấy báo nợ - Phiếu nhập kho - Hóa đơn mua hàng

- Các chứng tx có liên quan khác…

1.2.1.3. Tài khoản sử dụng

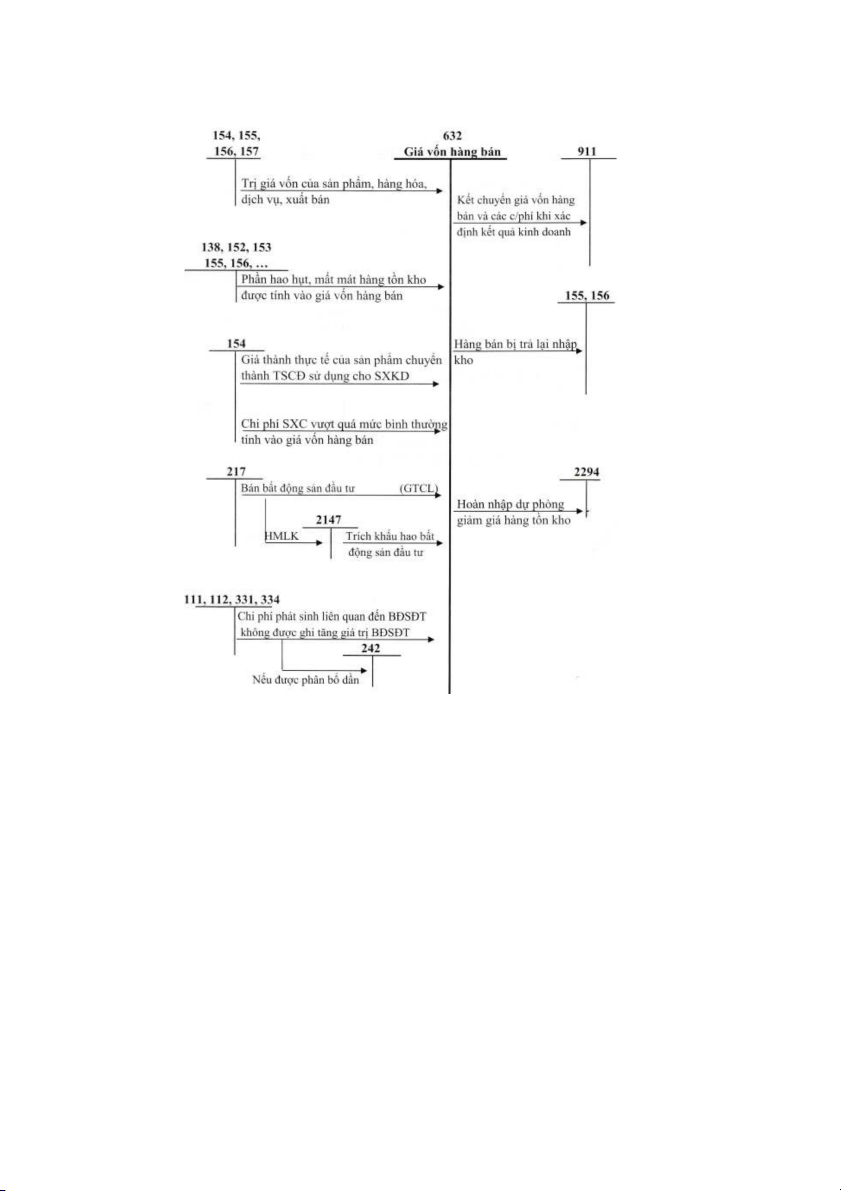

- TK 632 – Giá vốn hàng bán 13

Kết cấu và nội dung phản ánh TK 632

TK 632 – Giá vốn hàng bán

- Trị giá vốn của hàng hóa đã xuất bán - Hàng hóa đã bán bị trả lại nhập trong kỳ kho

- Chi phí nguyên liệu vật liệu, chi phí - Kết chuyển giá vốn của hàng hóa

nhân công vượt trên mức bình thường đã bán vào bên nợ TK 911

và chi phí sản xuất chung cố định - Hoàn nhập dự phòng giảm giá

không phân bổ được tính vào giá vốn hàng tồn kho cuối năm tài chính hàng bán trong kỳ

(chênh lệch giữa số dự phòng năm

- Các khoản hao hụt mất mát của hàng nay nhỏ hơn số dự phòng năm

tồn kho sau khi trx phần bồi thường do trước).

trách nhiệm cá nhân gây ra

- Số trích lập dự phòng giảm giá hàng tồn kho. Tổng phát sinh bên nợ Tổng phát bên có

TK 632 không có số dư cuối kỳ

1.2.1.4. Phương pháp hạch toán

Phương pháp hạch toán giá vốn hàng bán được thể hiện qua sơ đồ 1.6: 14

Sơ đồ 1.6: Phương pháp hạch toán giá vốn hàng bán

1.2.1.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ cái TK632; Sổ chi tiết TK632.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ 15

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; Sổ chi tiết TK632.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký CTGS; Sổ cái TK632; Sổ chi tiết TK632.

1.2.2. Kế toán chi phí quản lý kinh doanh

1.2.2.1. Nội dung chi phí quản lý kinh doanh

Chi phí quản lý kinh doanh bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp.

* Chi phí bán hàng: Là chi phí phát sinh trong quá trình tiêu thụ sản

phẩm, hàng hóa, dịch vụ bao gồm các chi phí chào hàng, giới thiệu sản phẩm,

quảng cáo sản phẩm, hao hồng bán hàng, chi phí bảo hành sản phẩm (trx hoạt

động xây lắp), chi phí bảo quản, vận chuyển hàng hóa, chi phí bằng tiền khác.

* Chi phí quản lý doanh nghiệp: Là biểu hiện bằng tiền của lao động vật

hóa và lao động sống phục vụ cho quá trình quản lý kinh doanh, quản lý hành

chính và chi phí chung khác liên quan hoạt động của cả doanh nghiệp.

Chi phí quản lý doanh nghiệp bao gồm:

- Chi phí tiền lương, khoản phụ cấp và các khoản phải trích theo lương.

- Khấu hao TSCĐ, Thuế, phí, lệ phí…

- Chi phí dự phòng nợ phải thu khó đòi, chi phí dịch vụ mua ngoài (đồ

dùng văn phòng, tiền điện, nước, điện thoại, fax, bảo hiểm tài sản, cháy nổ, …).

- Chi phí khác bằng tiền (chi tiếp khách, hội nghị, công tác phí,…).

1.2.2.2. Chứng từ sử dụng

- Bảng thanh toán tiền lương, thưởng và các khoản trích theo lương

- Bảng trích khấu hao TSCĐ

- Bảng phân bổ chi phí trả trước

- Các hóa đơn dịch vụ mua vào

- Phiếu chi, giấy báo nợ.

1.2.2.3. Tài khoản sử dụng 16

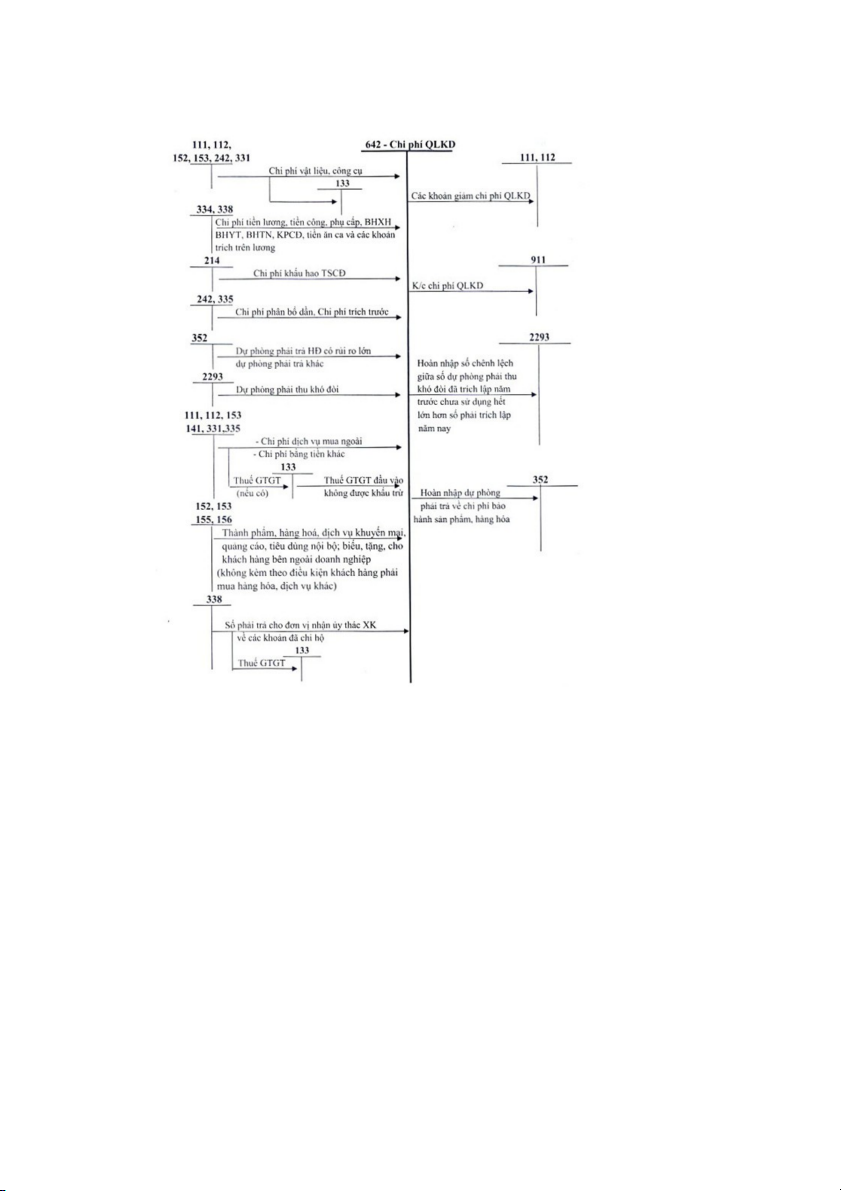

TK 642 “Chi phí quản lý kinh doanh”

Kết cấu và nội dung phản ánh TK 642

TK 642 – Chi phí quản lý kinh doanh

- Các chi phí quản lý doanh - Các khoản được ghi giảm chi phí quản nghi p, c ệ

hi phí bán hàng th c tếế ự lý kinh doanh phát sinh trong kỳ

- Hàng nhập dự phòng phải thu khó đòi,

- Sốế dự phòng phải thu khó đòi, dự phòng phải trả dự phòng ph i tr ả ả.

- Kết chuyển chi phí quản lý doanh

nghiệp và chi phí bán hàng vào tài khoản

911 “Xác định kết quả kinh doanh”. Tổng phát sinh bên nợ Tổng phát sinh bên có

TK 642 không có số dư cuối kỳ

Tài khoản 642 – Chi phí quản lý kinh doanh : Có 2 TK cấp 2

- TK 6421: “Chi phí bán hàng”.

- TK 6422: “Chi phí quản lý doanh nghiệp”.

1.2.2.4. Phương pháp hạch toán

Phương pháp hạch toán chi phí quản lý kinh doanh được thể hiện qua sơ đồ 1.7: 17 Sơ đồ 1. :

7 Phương pháp hạch toán chi phí quản lý kinh doanh 1.2.2.5. Sổ sách kế toán

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ nhật ký đặc biệt; sổ cái 642; Sổ 18 chi tiết 642.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; Sổ chi tiết 642.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký chứng tx ghi sổ; Sổ cái 642; Sổ chi tiết 6422.

1.2.3. Kế toán chi phí tài chính

1.2.3.1. Khái niệm, nội dung chi phí tài chính

Chi phí hoạt động tài chính là các khoản chi cho các hoạt động đầu tư ra

ngoài doanh nghiệp với mục đích tăng thu nhập hoặc các khoản lỗ phát sinh

tx các hoạt động đầu tư tài chính và kinh doanh về vốn khác. Chi phí HĐTC bao gồm:

+ Chi tiền lãi vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính

+ Chiết khấu thanh toán cho người mua

+ Các khoảng lỗ do thanh lý, nhượng bán các khoảng đầu tư

+ Chi phí giao dịch bán chứng khoáng

+ Sổ trích lập dự phòng giảm giá chứng khoáng kinh doanh, dự phòng

tổn thất đầu tư vào đơn vị khác

+ Các khoảng chi phí của hoạt động đầu tư tài chính khác

+ Các khoảng chi phí của hoạt động tài chính khác.

+ Khoản lỗ về chênh lệch tỷ giá ngoại tệ và bán ngoại tệ...

1.2.3.2. Chứng từ sử dụng - Phiếu chi - Giấy báo nợ, - Hóa đơn GTGT....

1.2.3.3. Tài khoản sử dụng

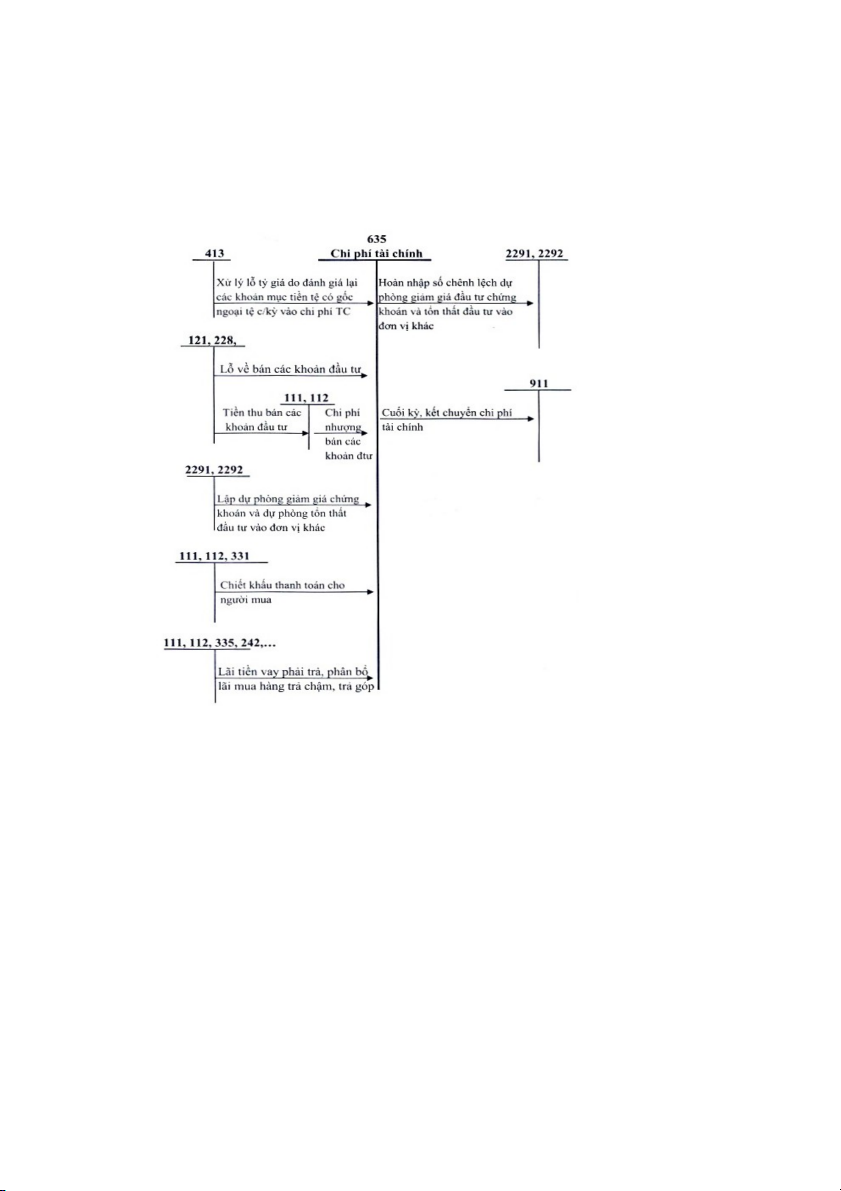

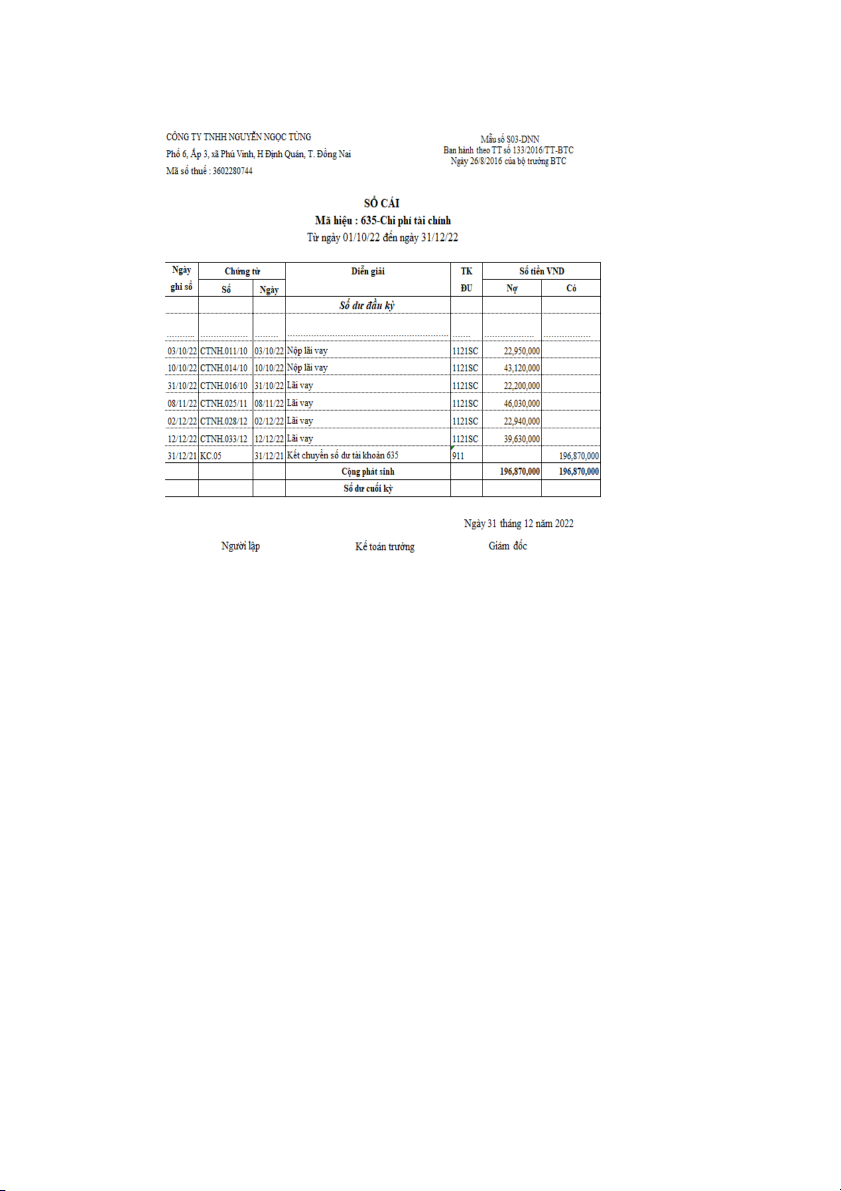

- TK 635 – “ Chi phí tài chính” 19

Kết cấu và nội dung phản ánh TK 635

TK 635 – Chi phí tài chính

- Các khoản chi phí tài chính - Hoàn nhập dự phòng giảm giá chứng phát sinh trong kỳ

khoán kinh doanh, đầu tư tổn thất vào

- Trích lập bổ sung dự phòng, đơn vị khác gi m ả giá ch ng ứ

khoán kinh - Các khoản được ghi giảm chi phí tài doang, d phòng ự t n ổ thầết đầầu chính t vào đ ư n v ơ khác. ị

- Cuối kỳ kết chuyển toàn bộ chi phí và

các khoản lỗ về hoạt động tài chính

sang TK 911 để xác định kết quả hoạt động kinh doanh. Tổng phát sinh bên nợ Tổng phát sinh bên có 20

TK 635 không có số dư cuối kỳ

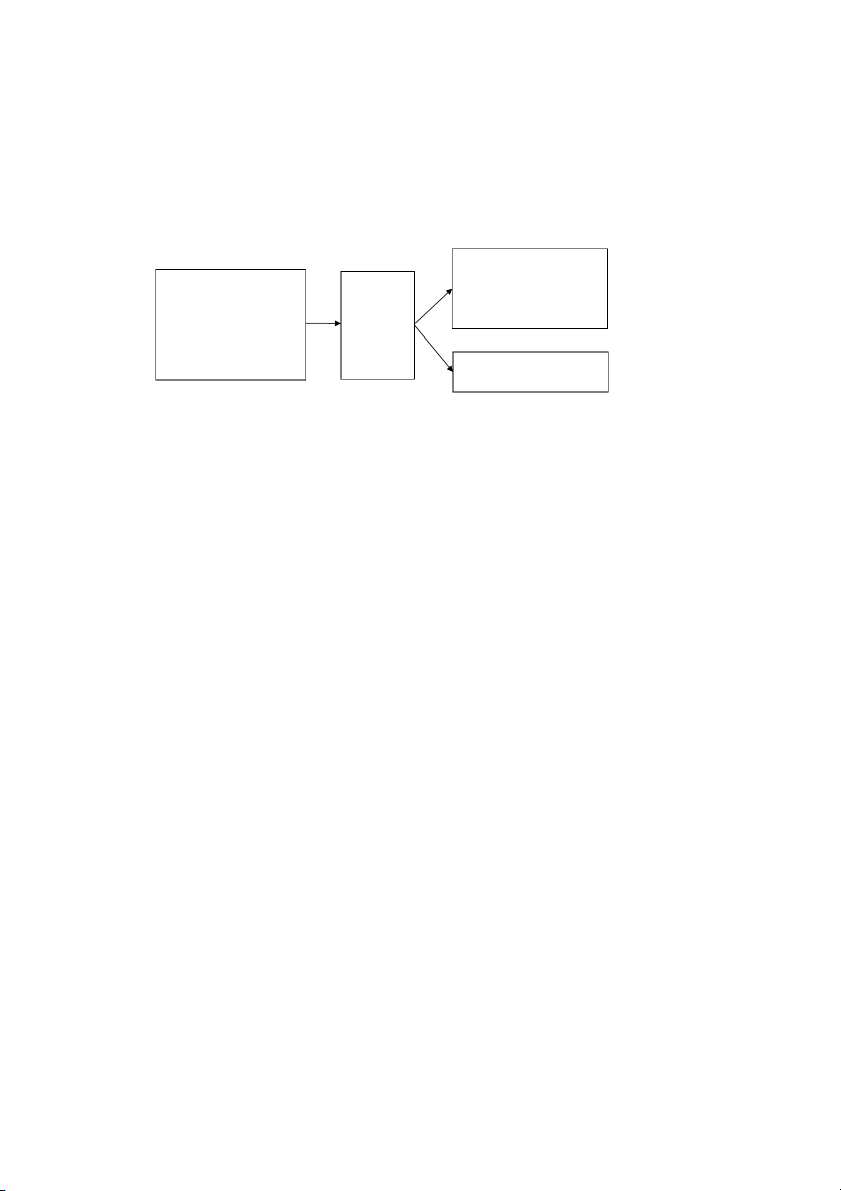

1.2.3.4. Phương pháp hạch toán

Phương pháp hạch toán chi phí tài chính được thể hiện qua 1.8:

Sơ đồ 1.8: Phương pháp hạch toán chi phí tài chính

1.2.4.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ cái TK635; Sổ chi tiết TK635. 21

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; Sổ chi tiết TK6351.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký chứng tx ghi sổ; Sổ cái TK635; Sổ chi tiết TK635.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký- chứng tx thì sổ

sách sử dụng bao gồm: Sổ nhật ký- chứng tx; Bảng kê; Sổ cái TK635; Sổ chi tiết TK635.

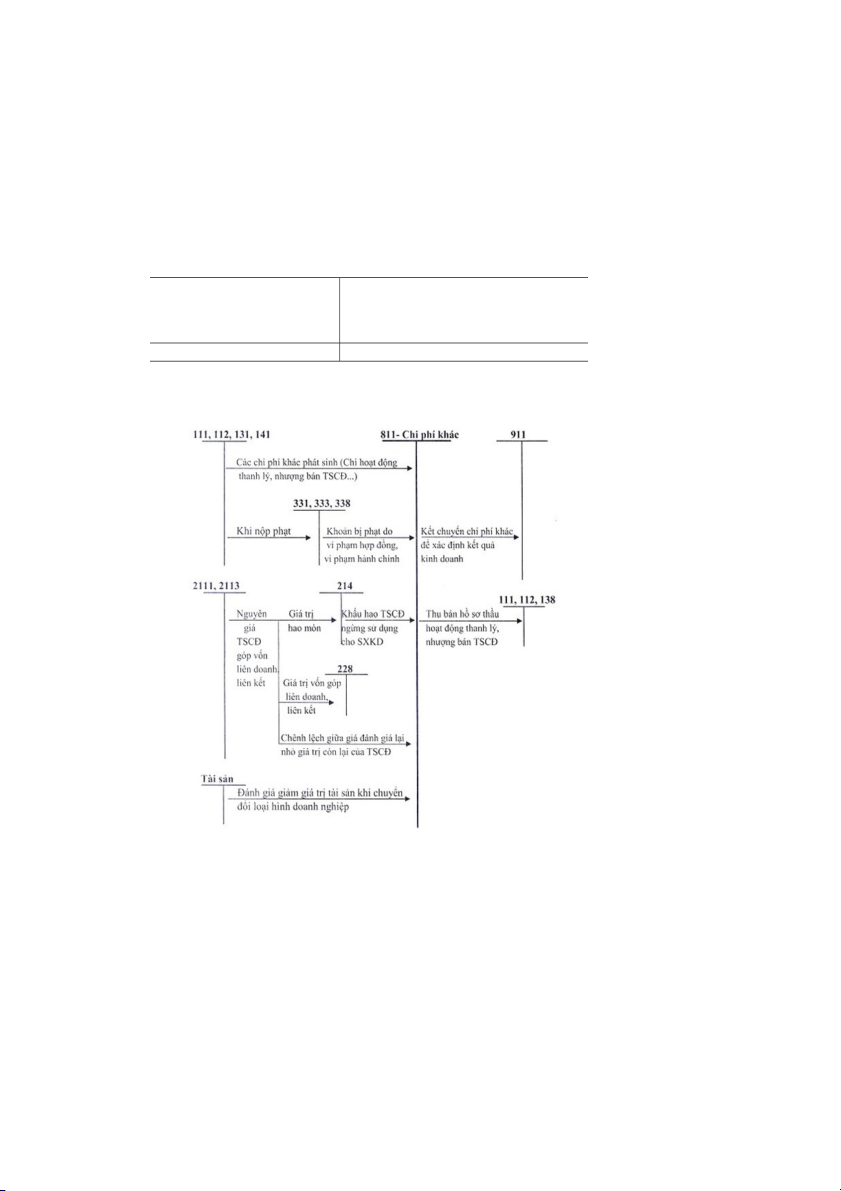

1.2.4. Kế toán chi phí khác

1.2.4.1. Khái niệm, nội dung chi phí khác

Chi phí khác là những khoản chi phí phát sinh do các sự kiện hay các

nghiệp vụ riêng biệt với hoạt động thông thường của các doanh nghiệp. Chi

phí khác của doanh nghiệp có thể gồm:

- Chi phí thanh lý, nhượng bán TSCĐ (gồm cả chi phí đấu thầu hoạt

động thanh lý). Số tiền thu tx bán hồ sơ thầu hoạt động thanh lý, nhượng bán

TSCĐ được ghi giảm chi phí thanh lý, nhượng bán TSCĐ;

- Chênh lệch giữa giá trị hợp lý tài sản được chia tx BCC nhỏ hơn chi

phí đầu tư xây dựng tài sản đồng kiểm soát;

- Giá trị còn lại của TSCĐ bị phá dỡ;

- Giá trị còn lại của TSCĐ thanh lý, nhượng bán TSCĐ (nếu có);

- Chênh lệch lỗ do đánh giá lại vật tư, hàng hoá, TSCĐ đưa đi góp vốn

vào công ty con, công ty liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác;

- Tiền phạt phải trả do vi phạm hợp đồng kinh tế, phạt hành chính; - Các khoản chi phí khác.

1.2.4.2. Chứng từ sử dụng

- Phiếu chi, giấy báo nợ

- Biên bản xử lý vi phạm - Hợp đồng kinh tế 22 - Biên bản thanh lý TSCĐ - Hóa đơn GTGT,…

1.2.4.3. Tài khoản sử dụng - TK 811- chi phí khác

Kết cấu và nội dung phản ánh TK 811

TK 811 – Chi phí khác

- Các khoản chi phí khác phát - Cuối kỳ, kết chuyển toàn bộ các khoản sinh trong kỳ.

chi phí khác phát sinh trong kỳ vào TK

911 để xác định kết quả kinh doanh. Tổng phát sinh bên nợ Tổng phát sinh bên có

TK 811 không có số dư cuối kỳ

1.2.4.4. Phương pháp hạch toán

Phương pháp hạch toán chi phí khác được thể hiện qua sơ đồ 1.9: 23

Sơ đồ 1.9: Phương pháp hạch toán chi phí khác

1.2.4.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ cái TK811; Sổ chi tiết TK811.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; Sổ chi tiết TK811.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký chứng tx ghi sổ; Sổ cái TK811; Sổ chi tiết TK811.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký- chứng tx thì sổ

sách sử dụng bao gồm: Sổ nhật ký- chứng tx; Bảng kê; Sổ cái TK811; Sổ chi tiết TK811.

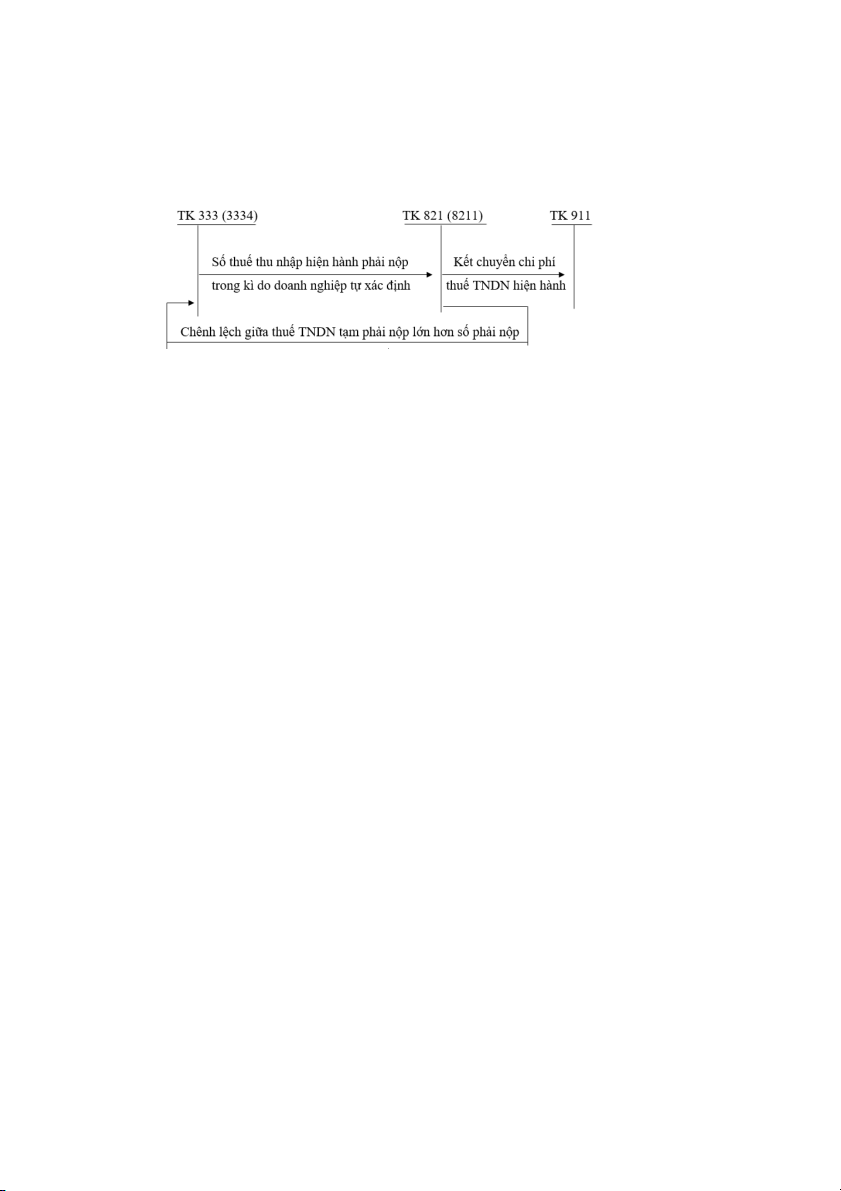

1.2.5. Kế toán chi phí thuế thu nhập doanh nghiệp

1.2.5.1. Khái niệm, nội dung chi phí thuế thu nhập doanh nghiệp

Chi phí thuế TNDN được ghi nhận vào tài khoảng này là số thuế TNDN

phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất hế TNDN hiện hành.

- Hằng năm, kế toán căn cứ vào chứng tx nộp thuế TNDN để ghi nhận số

thuế TNDN. Cuối năm tài chính, căn cứ vào tờ khai quyết toán thuế, nếu số

thuế TNDN phải nộp trong năm nhỏ hơn số phải nộp của năm đó, kế toán ghi

nhận số thuế TNDN phải nộp thêm vào chi phí thuế TNDN. Trường hợp số

thuế TNDN tạm phải nộp trong năm lớn hơn số phải nộp của năm đó, kế toán

phải ghi giảm chi phí thuế TNDN là số chênh lệch giữa số thuế TNDN tạm

phải nộp của năm lón hơn số phải nộp. * Cách tính thuế TNDN Mức thuế TNDN Tổng thu nhập Thuế suất thuế = x phải nộp tính thuế TNDN Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế - ( Thu nhập được miễn thuế + 24

khoản lỗ được kết chuyển).

Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp:

Thu nhập chịu thuế = Tổng lợi nhuận kế toán trước thuế TNDN + Điều

chỉnh tăng tổng lợi nhuận trước thuế TNDN – Điều chỉnh giảm tổng lợi nhuận trước thuế TNDN.

Thuế suất TNDN hiện nay là 20%.

1.2.5.2. Chứng từ sử dụng

- Tờ khai quyết toán thuế TNDN

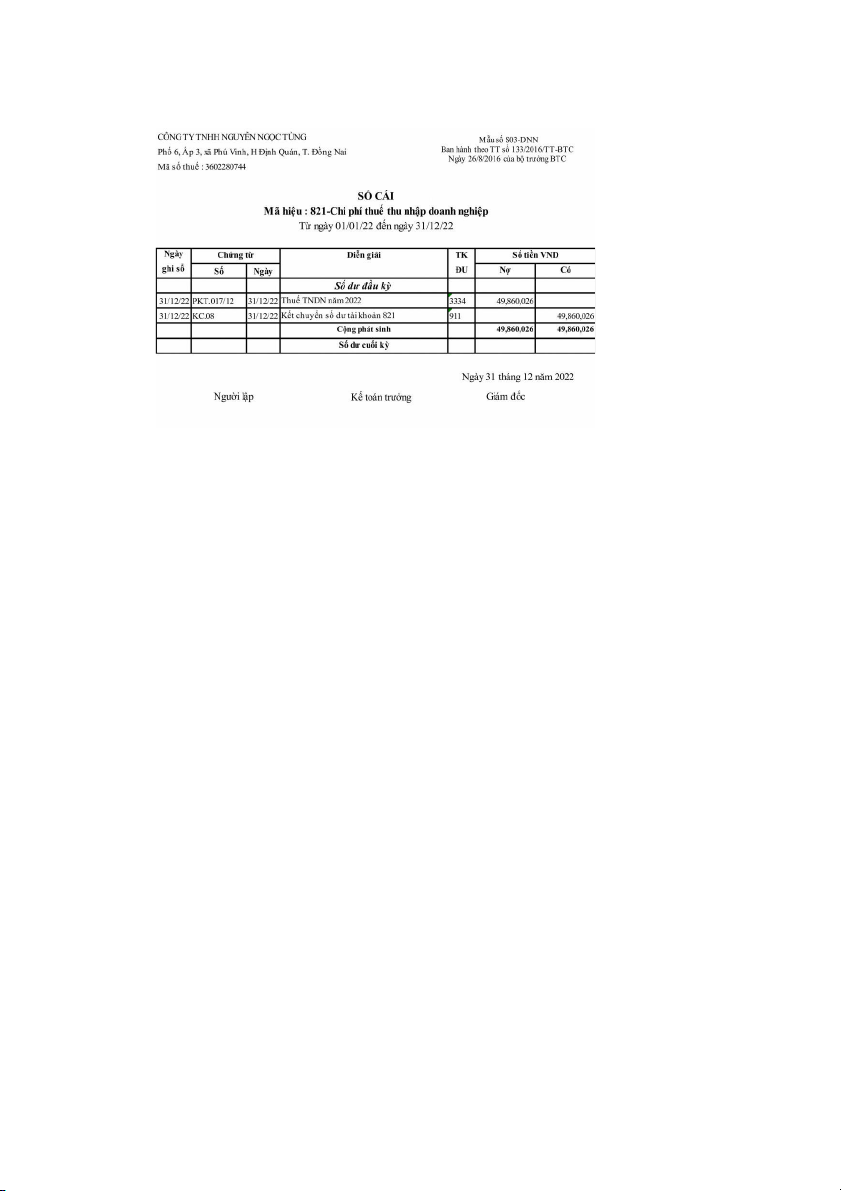

1.2.6.3. Tài khoản sử dụng

- TK 821- “Chi phí thuế thuế thu nhập doanh nghiệp”

Kết cấu và nội dung phản ánh TK 821

TK 821 – Chi phí thuế thu nhập doanh nghiệp

- Chi phí thuế TNDN phát sinh trong - Số thuế TNDN hiện hành thực tế phải năm

nộp trong năm nhỏ hơn số thuế TNDN

- Thuế TNDN của các năm trước phải hiện hành tạm nộp được giảm trx vào

nộp bổ sung do phat hiện sai sót không CP thuế TN hiện hành ghi nhận trong

trọng yếu của các năm trước được ghi năm

tăng chi phí thuế TNDN của năm hiện - Số thuế TNDN phải nộp được ghi giảm tại.

do phát hiện sai sót không trọng yếu của

năm trước được ghi giảm CP thuế

TNDN hiện hành trong năm hiện tại

- Kết chuyển chênh lệch giữa chi phí

thuế TNDN phát sinh trong năm lớn hơn

được ghi giảm chi phí thuế TNDN trong

năm vào tài khoan 911 để xác định kết quả kinh doanh. Tổng phát sinh bên nợ Tổng phát sinh bên có

TK 821 không có số dư cuối kỳ 25

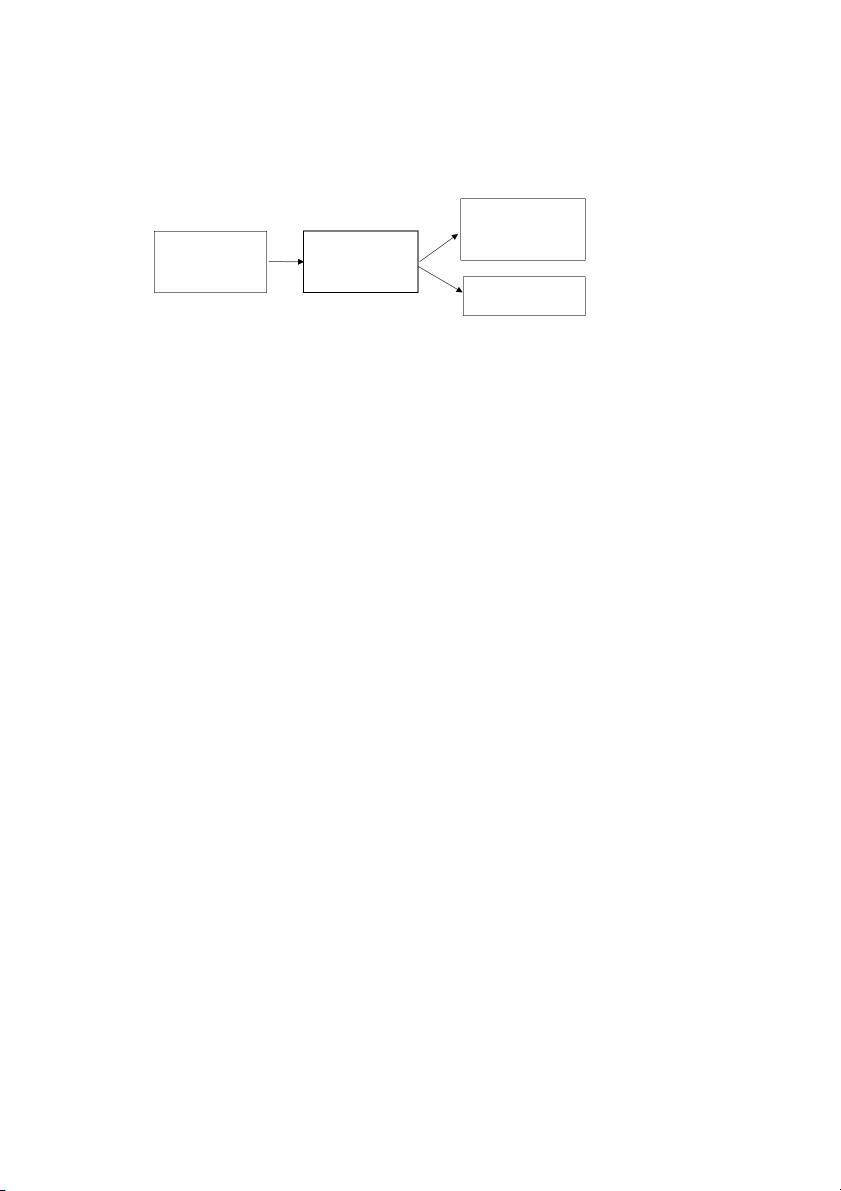

1.2.5.4. Phương pháp hạch toán

Phương pháp kế toán chi phí thuế thu nhập doanh nghiệp được thể hiện qua sơ đồ 1.10:

Sơ đồ 1.10: Phương pháp hạch toán chi phí thuế TNDN hiện hành

1.2.5.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; Sổ cái TK821; Sổ chi tiết TK821.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái; Sổ chi tiết TK821.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký CTGS; Sổ cái TK821; Sổ chi tiết TK821.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký- chứng tx thì sổ

sách sử dụng bao gồm: Sổ nhật ký- chứng tx; Bảng kê; Sổ cái TK821; Sổ chi tiết TK821.

1.3. Kế toán xác định kết quả kinh doanh

1.3.1. Phương pháp xác định KQKD

Kết quả hoạt động kinh doanh là kết quả cuối cùng của hoạt động kinh

doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

Kết quả hoạt động kinh doanh của doanh nghiệp được tính như sau:

KQHĐKD = KQHĐ BH và CCDV + KQHĐ tài chính + KQHĐ khác 26 Trong đó:

KQHĐ BH và CCDV = DT thuần bán hàng và CCDV – Giá vốn – Chi

phí quản lý kinh doanh (Chi phí BH và Chi phí QLDN).

+KQHĐ tài chính = Doanh thu hoạt động tài chính – Chi phí tài chính

+ KQHĐ khác = Thu nhập khác – Chi phí khác – chi phí thuế TNDN

1.3.2. Chứng từ sử dụng - Phiếu kế toán

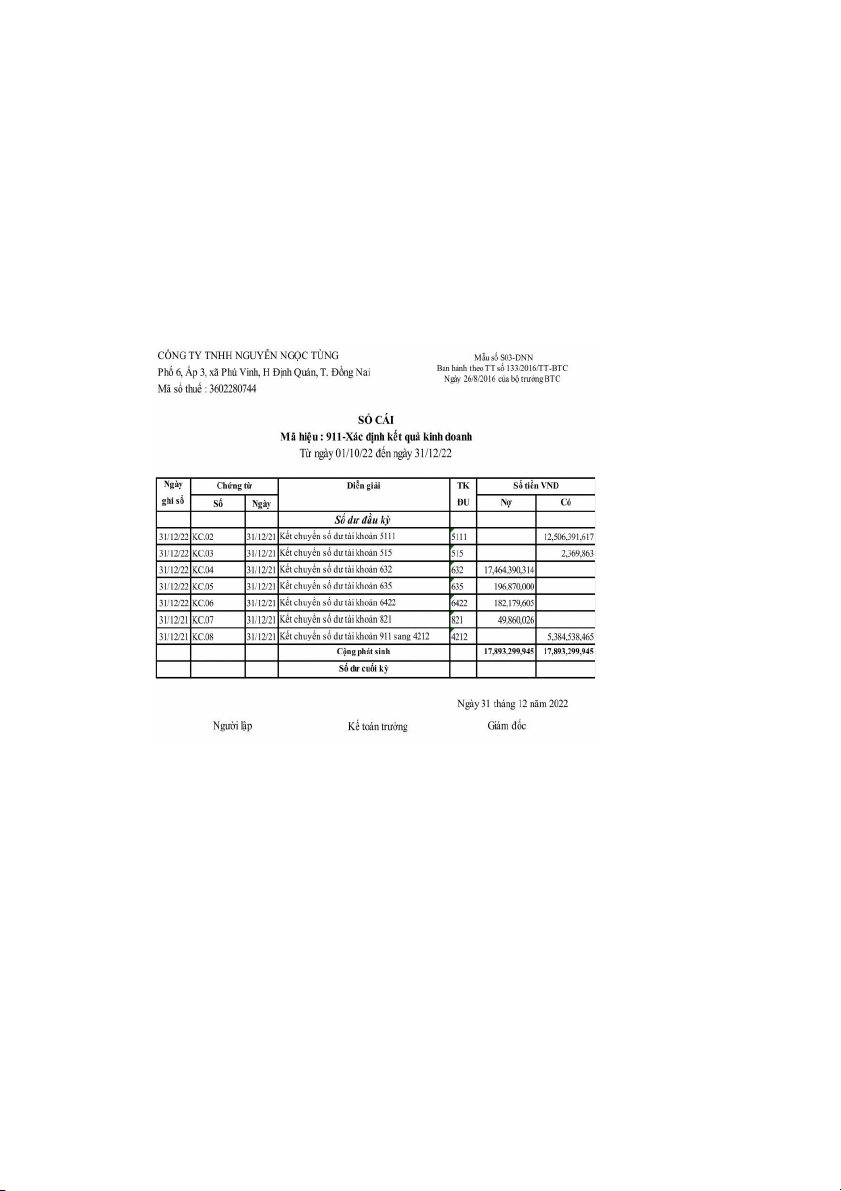

1.3.3. Tài khoản sử dụng

- TK 911 – “Xác định kết quả kinh doanh”

Kết cấu và nội dung phản ánh TK 911

TK 911 – Xác định kết quả kinh doanh

- Trị giá vốn của sản phẩm, hàng - Doanh thu thuần về số sản phẩm, hàng

hóa, BĐSĐT và dịch vụ đã bán

hóa, bất động sản đầu tư đã bán trong kỳ

- Chi phí hoạt động tài chính, chi - Doanh thu hoạt động tài chính, các

phí thuế TNDN và chi phí khác

khoản thu nhập khác và khoản kết

- Chi phí bán hàng và chi phí quản chuyển giảm chi phí thuế TNDN lý doanh nghiệp - Kết chuyễn lỗ. - Kết chuyển lãi. Tổng phát sinh bên nợ Tổng phát sinh bên có

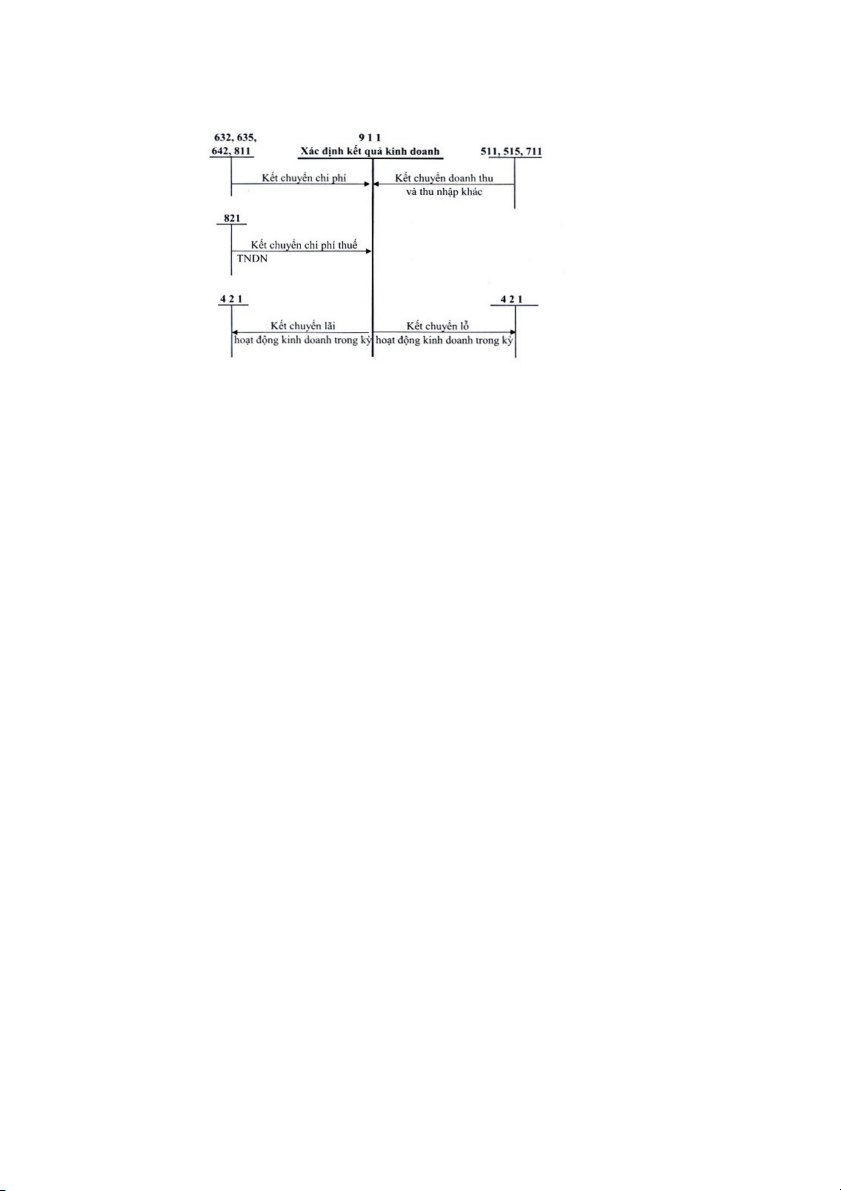

TK 911 không có số dư cuối kỳ

1.3.4. Phương pháp hạch toán

Phương pháp hạch toán xác định kết quả kinh doanh được thể hiện qua sơ đồ 1.12: 27

Sơ đồ 1.12: Phương pháp hạch toán xác định kết quả kinh doanh 1.3.5. Sổ sách sử dụng

Tùy theo hình thức kế toán:

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký chung thì sổ

sách sử dụng bao gồm: Sổ nhật ký chung; sổ cái 911.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký – Sổ cái thì sổ

sách sử dụng bao gồm: Sổ nhật ký – Sổ cái.

- Nếu doanh nghiệp áp dụng hình thức kế toán là chứng tx ghi sổ thì sổ

sách sử dụng bao gồm: Chứng tx ghi sổ; Sổ đăng ký chứng tx ghi sổ; Sổ cái TK 911.

- Nếu doanh nghiệp áp dụng hình thức kế toán là nhật ký- chứng tx thì sổ

sách sử dụng bao gồm: Sổ nhật ký- chứng tx; Bảng kê; Sổ cái TK 911. 28 CHƯƠNG 2

ĐĂ_C ĐI`M CƠ BẢN VÀ KẾT QUẢ HOẠT ĐÔ_NG KINH DOANH

CỦA CÔNG TY TNHH NGUYỄN NGỌC TÙNG

2.1. Lịch sử hình thành và phát triển của Công ty TNHH Nguyễn Ngọc Tùng. 2.1.1. Thông tin chung

- Tên công ty: Công ty TNHH Nguyễn Ngọc Tùng

- Loại hình công ty: Công ty TNHH 2 Thành viên trở lên

- Địa chỉ: Phố 6, ấp 3, Xã Phú Vinh, Huyện Định Quán, Tỉnh Đồng Nai. - Mã số thuế: 3602280744

- Người đại diện theo pháp luật: Nguyễn Ngọc Tùng

- Số tài khoản: 5907201002292 tại Ngân hàng Nông nghiệp và phát

triển nông thôn huyện Định Quán.

- Công ty có ngành nghề kinh doanh chính là “Xây dựng công trình kỹ

thuật dân dụng” do Chi cục Thuế Huyện Định Quán quản lý.

2.1.2. Lịch sử hình thành và phát triển của Công ty

Công ty TNHH Nguyễn Ngọc Tùng chính thức được thành lập ngày

14/04/2010 trên cơ sở Giấy phép đăng ký kinh doanh số 3602280744 do sở

Kế hoạch và đầu tư tỉnh Đồng Nai cấp.

Công ty TNHH Nguyễn Ngọc Tùng có mã chứng chỉ năng lực HĐXD

số: 00023970 do Sở Kế hoạch và Đầu tư Đồng Nai cấp.

Ban đầu mới thành lập nên công ty mới chỉ có 5 lao động, chủ yếu là

giám sát công nhân trực tiếp thuê ngoài hoặc là thuê thầu phụ.

Trải qua lịch sử hơn 13 năm hình thành và phát triển mặc dù gặp không

ít khó khăn nhưng Công ty TNHH Nguyễn Ngọc Tùng đã txng bước vượt qua

và phát triển không ngxng hiện nay công ty có đội ngũ dao động khoảng 30

lao động. Công ty TNHH Nguyễn Ngọc Tùng nổ lực duy trì và luôn hướng

đến mục tiêu chất lượng các công trình, đảm bảo thời gian thi công một cách 29

nhanh chóng nhằm thoả mãn nhu cầu của quý khách hàng, Mang đến sự tin

tưởng và hài lòng, gắn kết và hợp tác lâu dài.

2.1.3. Đặc điểm hoạt động của công ty

Công ty TNHH Nguyễn Ngọc Tùng là công ty chuyên xây dựng công

trình kỹ thuật dân dụng

Xây dựng là một trong những ngành rất quan trọng trong nền kinh tế thị

trường. Đó cũng là lĩnh vực có nhiều đặc điểm đặc thù khác biệt với các

ngành nghề khác. Xây dựng luôn tạo ra những sản phẩm có những đặc điểm riêng biệt như sau:

- Sản phẩm của Công ty mang tính chất riêng lẻ bởi đó là những công

trình, vật kiến trúc... có qui mô lớn, kỹ thuật sản xuất phức tạp, sản xuất đơn

chiếc, thời gian sản xuất dài.

- Sản phẩm xây lắp được tiêu thụ theo giá trị dự toán (hoặc giá thoả

thuận khi trúng thầu hoặc giá chỉ định thầu). Tính chất hàng hoá của sản phẩm

xây lắp không thể hiện rõ .

- Hoạt động xây dựng mang tính chất lưu động, tiến hành chủ yếu ngoài

trời. Sản phẩm của ngành cố định tại nơi sản xuất, nhưng các phương tiện sản

xuất như máy móc thi công hay công nhân thì phải di chuyển theo địa điểm sản xuất.

- Thời gian thi công và thời gian sử dụng các sản phẩm ngành công

nghiệp xây dựng rất lâu dài và chất lượng được xác định cụ thể trong hồ sơ thiết kế kỹ thuật.

2.1.4. Ngành nghề kinh doanh

- Xây dựng nhà các loại.

- Xây dựng công trình đường sắt, đường bộ,điện, cấp thoát nước….

- Xây dựng công trình kỹ thuật dân dụng khác,...

- Khai thác cát, đá, sỏi, đất sét (chi tiết: khai thác đá, đất sét)

- Gia công cơ khí; xử lý và tráng phủ kim loại (Chi tiết: Gia công cơ khí

tại công trình trx xi mạ) 30

- Phá dở, chuẩn bị mặt bằng.

- Bán buôn đồ dùng khác cho gia đình.

- Bán buôn máy móc, thiết bị và phụ tùng máy móc.

- Bán buôn vật liệu xây dựng.

- Vận tải hang hóa bằng đường bộ.

- Hoạt động kiến trúc và tư vấn kỹ thuật có liên quan.

2.2. Chức năng và nhiệm vụ của Công ty Chức năng :

- Bảo đảm và giúp nâng cao năng lực sản xuất; năng lực phục vụ cho các ngành của nền kinh tế.

- Đảm bảo mối quan hệ tỉ lệ, cân đối, hợp lý sức sản xuất cho phát triển

kinh tế trong các ngành, các khu vực, các vùng kinh tế.

- Tạo điều kiện nâng cao chất lượng, hiệu quả cho các hoạt động xã hội,

dân sinh, quốc phòng của quốc gia.

- Đóng góp đáng kể lợi nhuận cho kinh tế Nhiệm vụ:

- Hoạt động kinh doanh theo đúng ngành nghề đã đăng ký.

- Sử dụng nguồn vốn với mục tiêu tạo ra lợi nhuận.

- Thực hiện đầy đủ và có trách nhiệm với các hợp đồng đã kí với khách hàng.

- Tuân thủ theo quy định của nhà nước về bảo vệ môi trường, an ninh,

quốc phòng và công tác phòng cháy chữa cháy theo qui định.

- Tuân thủ các điều luật do nhà nước ban hành, làm tròn nghĩa vụ nộp

thuế và các khoản nộp ngân sách nhà nước.

- Ghi chép chứng tx sổ sách, lập báo cáo tài chính trung thực và chính xác.

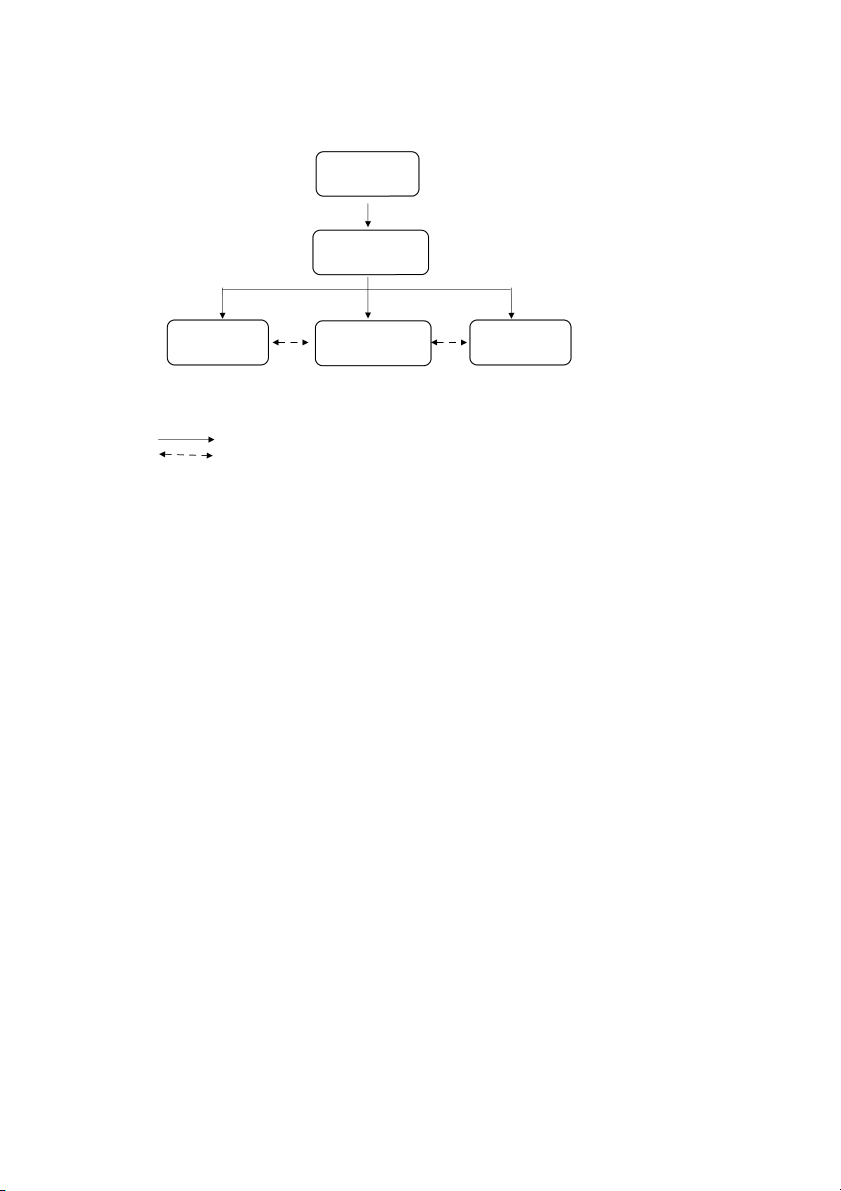

2.3 Tổ chức bộ máy quản lý của Công ty

2.3.1 Sơ đồ bộ máy quản lý của Công ty

Tổ chức bộ máy quản lý của công ty được thể hiện qua sơ đồ 2.1 31 BỘ PHẬN GIÁM SÁT PHÓ GIÁM ĐỐC BỘ PHẬN BỘ PHẬN GIÁM ĐỐC KẾ TOÁN SẢN XUẤT

Sơ đồ: 2.1 Tổ chức bộ máy quản lý của Công ty Chú thích: : Quan hệ trực tuyến : Quan hệ chức năng

2.3.2 Chức năng, nhiệm vụ của các bộ phận: Giám đốc - Chức năng:

+ Định hướng chiến lược.

+ Tuyển dụng, đánh giá, bồi dưỡng, quản lý nhân tài.

+ Xây dựng hệ thống quản trị chuyên nghiệp, khoa học.

+ Uỷ thác, uỷ quyền xử lý công việc.

+ Giám sát, điều khiển hoạt động sản xuất kinh doanh. - Nhiệm vụ:

+ Lập kế hoạch và định hướng chiến lược phát triển cho toàn công ty.

+ Thiết lập mục tiêu, hướng phát triển và chiến lược kinh doanh.

+ Điều hành và chịu trách nhiệm về toàn bộ hoạt động của công ty.

+ Lập kế hoạch kinh doanh và marketing.

+ Chịu trách nhiệm về lợi nhuận, mức độ phát triển của công ty.

+ Đảm bảo đạt được các mục tiêu về tăng trưởng và phát triển. 32

+ Quản lý nhân viên trong công ty, để đảm bảo hiệu suất làm việc tối ưu.

+ Đánh giá tình hình và kết quả hoạt động của các bộ phận.

+ Nhận diện những thách thức và cơ hội tx thị trường.

+ Đánh giá các rủi ro doanh nghiệp có thể gặp phải và đảm bảo những

rủi ro ấy được giám sát và giảm thiểu đáng kể. Phó giám đốc - Chức năng:

+ Hỗ trợ điều hành, quản trị các hoạt động của công ty cùng giám đốc.

+ Quản lý và tổ chức thực hiện những kế hoạch được đề ra.

+ Đại diện giám đốc thực hiện công việc đối ngoại với các cơ quan nhà

nước, đối tác, khách hàng, …

+ Phối hợp với kế toán để lên kế hoạch tài chính, xác định nhu cầu

ngân sách của các dự án hiện tại và tương lai.

+ Cùng giám đốc thiết lập, sửa đổi và bổ sung các quy chế, văn bản, …

liên quan đến hoạt động của doanh nghiệp.

+ Thực hiện các công việc theo sự chỉ đạo của ban lãnh đạo cấp cao. - Nhiệm vụ:

+ Thiết lập kế hoạch sản xuất của Công ty.

+ Nghiên cứu, đề xuất ý kiến cho giám đốc cho các hoạt động sản xuất:

kế hoạch sản xuất, cách thức tổ chức sản xuất, lao động, …

+ Kiểm tra chất lượng công trình đầu ra và thực hiện các giải pháp tức

thời khi xảy ra lỗi trong quá trình sản xuất.

+ Báo cáo tiến độ của quy trình sản xuất cho giám đốc. Bộ phận kế toán - Chức năng:

+ Quản lý công tác tài chính – kế toán cho Công ty.

+ Tư vấn cho giám đốc Công ty về chính sách pháp luật lĩnh vực tài chính – kế toán 33 - Nhiệm vụ:

+ Thực hiện toàn bộ công việc kế toán của Công ty như: Kế toán tiền

mặt, kế toán TSCĐ, kế toán TGNH, kế toán chi phí, kế toán tiền lương và các

khoản trích theo lương, …

+ Quản lý hệ thống sổ sách, chứng tx kế toán của Công ty.

+ Làm việc với cơ quan thuế, bảo hiểm, những vấn đề liên quan đến

công việc kế toán – tài chính của Công ty.

+ Tính toán, cân đối tài chính cho Công ty nhằm đảm an toàn về mặt tài

chính trong hoạt động sản xuất kinh doanh. Bộ phận giám sát: - Chức năng:

Giúp cho ban giám đốc giám sát các công việc liên quan đến thi công

các công trình, dự án của Công ty. - Nhiệm vụ:

+ Kiểm tra chất lượng đầu vào của các nguyên vật liệu được sử dụng cho công trình.

+ Giám sát thi công xây dựng công trình sẽ chịu trách nhiệm khảo sát

tiến độ và lập kế hoạch cụ thể.

+ Thực hiện triển khai công trình theo đúng kế hoạch đã định sẵn.

+ Có trách nhiệm kiểm soát các sai sót phát sinh và trình lên lãnh đạo

để đưa ra hướng giải quyết hiệu quả nhất.

+ Phối hợp với bộ phận liên quan như vệ sinh môi trường, phòng cháy,

giám sát lao động để thực hiện công việc được tốt hơn.

+ Nghiệm thu công trình sau khi hoàn thành.

+ Nắm rõ khối lượng thi công cần thực hiện đồng thời thực hiện quản

vật tư, thiết bị của công trình, …

Bộ phận sản xuất: - Chức năng:

Là bộ phận không thể thiếu trong các công ty xây dựng. Bộ phận tham 34

gia trực tiếp vào quá trình hoạt động thi công tại các Công trình. - Nhiệm vụ:

+ Thực hiện thi công theo đúng bản vẽ thiết kế, theo sự giám sát chỉ

đạo của bộ phận giám sát.

+ Chấp hành các quy định, quy trình của cơ sở thi công xây dựng, chấp

hành nội quy về an toàn lao động và vệ sinh lao động có liên quan đến công

việc, nhiệm vụ mà người lao động được giao.

+ Sử dụng và bảo quản các phương tiện bảo vệ cá nhân đã được cung

cấp; có trách nhiệm bảo quản các thiết bị an toàn lao động và vệ sinh lao động nơi làm việc.

+ Phải báo cáo kịp thời với người có trách nhiệm quản lý khi phát hiện

các nguy cơ có thể gây tai nạn lao động, …

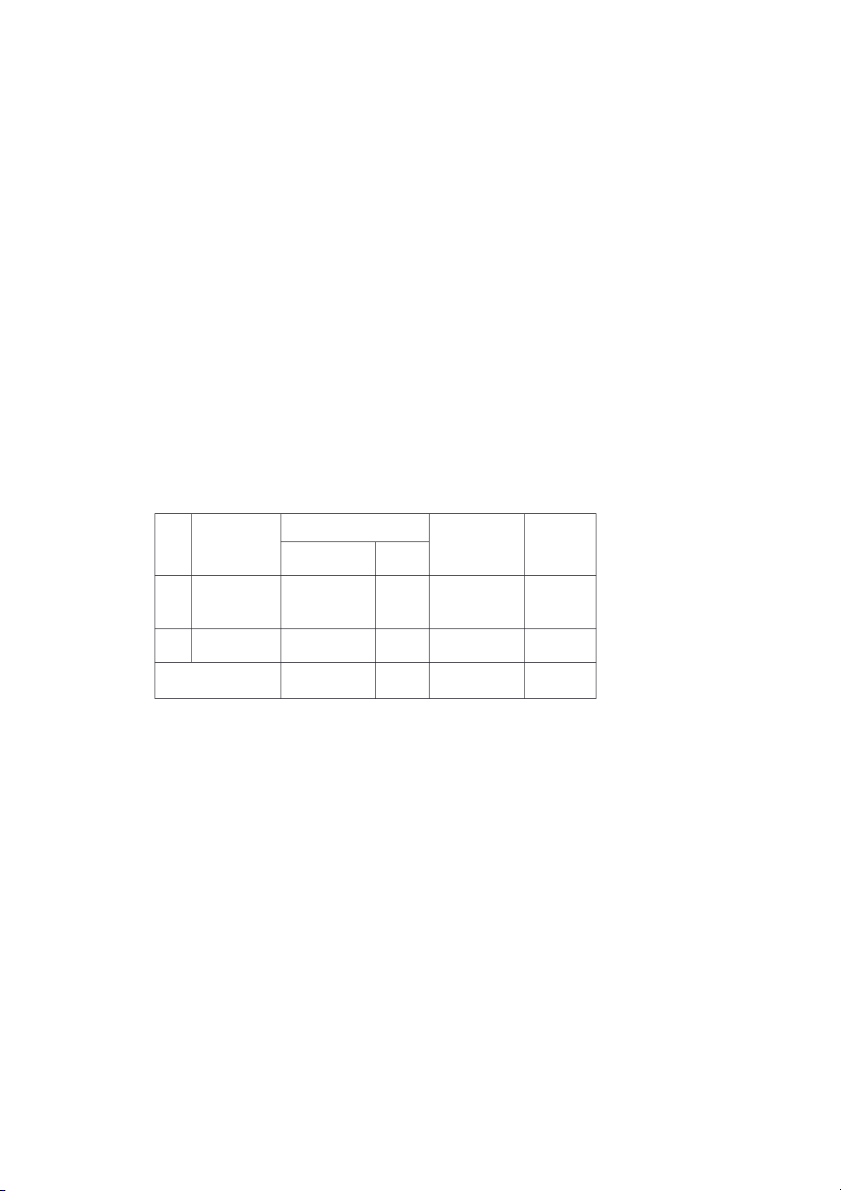

2.4 Tình hình cơ sở vật chất của công ty

Tình hình cơ sở vật chất kỹ thuật của công ty được thể hiện qua bảng 2.1

Bảng 2.1. Tình hình cơ sở vật chất của Công ty

(Tính đến hết ngày 31/12/2022) Nguyên giá GTCL/ GTCL STT Loại tài sản NG Giá trị Tỉ trọng (Đồng) (%) (Đồng) (%) Phương tiện 1 vận tải, truyền 3.529.018.346 47,63 2.103.578.951 59,6 tải Máy móc thiết 2 3.880.562.342 52,37 2.320.697.891 59,8 bị Cộng 7.409.580.688 100 4.424.276.842 59,71

(Nguồn: Bộ phận kế toán Công ty TNHH Nguyễn Ngọc Tùng) Nhận xét:

Qua bảng 2.1 tình hình cơ sở vật chất của công ty ta nhận thấy:

Về nguyên giá TSCĐ: Phương tiện vận tải, truyền tải có giá trị là

3.529.018.346 đồng chiếm tỷ trọng 47,63% so với tổng giá trị TSCĐ, giá trị còn

lại là 2.103.578.951 đồng đã khấu hao 40,4% tương ứng 1.425.439.395 đồng. 35

Máy móc thiết bị có giá trị là 3.880.562.342 đồng chiếm tỷ trọng 52,37%

so với tổng giá trị TSCĐ, giá trị còn lại là 2.320.697.819 đồng đã khấu hao

40,9% tương ứng 1.559.864.451 đồng.

Nhìn chung công ty đã chú trọng đầu tư về cơ sở vật chất nhưng do đặc thù

của công ty là xây dựng nên mang tính chất lưu động, tiến hành chủ yếu ngoài

trời. Sản phẩm của ngành này cố định tại nơi sản xuất nên đòi hỏi máy móc thiết

bị và các phương tiện vận tải, truyền tải phải di chuyển đến địa điểm sản xuất.

Tính đến cuối năm 2022 tổng tài sản của công ty là 7.409.580.688 đồng đã khấu

hao 40,29% tương ứng số tiền khấu hao là 2.985.303.846 đồng và giá trị tài sản

còn lại cần phải khấu hao là 4.424.276.842 đồng. Điều này cho thấy nếu công

ty cần đầu tư hơn về cơ sở vật chất để mở rộng phát triển mạnh mẽ và rộng khắp

trong ngành công nghiệp xây dựng. 36

2.5 Tình hình huy động và sử dụng nguồn vốn của Công ty

Tình hình vốn và nguồn vốn của công ty qua 3 năm 2020 – 2022 được thể hiện qua bảng 2.2 sau:

Bảng 2.2. Tình hình vốn và nguồn vốn của công ty Năm 2020 Năm 2021 Năm 2022 So sánh 2021/2020 So sánh 2022/2021 Chỉ tiêu Tốc độ Tốc độ

Giá trị (Đồng) Giá trị (Đồng) Giá trị (Đồng) Giá trị (Đồng) Giá trị (Đồng) PTLH (%) PTLH (%) I. Loại tài sản

16.224.059.177 15.371.334.617 23.091.073.778 (852.724.560) 94,74 7.719.739.161 150,22 1. TSNH

13.149.220.175 10.742.873.534 18.578.655.708 (2.406.346.641) 81,7 7.835.782.174 172,94 2. TSDH

3.074.839.002 4.628.461.083 4.512.418.070 1.553.622.081 150,53 (116.043.013) 97,49 II. Nguồn vốn

16.224.059.177 15.371.334.617 23.091.073.778 (852.724.560) 94,74 7.719.739.161 150,22 1. Nợ phải trả

10.239.039.323 9.203.952.741 16.724.251.796 (1.035.086.582) 89,89 7.520.299.055 181,71 2. NVCSH 5.985.019.854 6.167.381.876 6.366.821.982 182.362.022 103,05 199.440.106 103,23

(Nguồn: Bảng CĐKT Công ty TNHH Nguyễn Ngọc Tùng năm 202 37 Nhận xét:

Qua bảng 2.2 ta thấy tổng tài sản của công ty qua 3 năm tx năm 2020 – 2022

biến động không đều, cụ thể tổng tài sản Công ty năm 2021 so với năm 2020 giảm

5,26% tương ứng giảm 852.724.560 đồng. Năm 2022 so với năm 2021 tăng 50,22%

tương ứng tăng 7.719.739.161 đồng, tốc độ phát triển bình quân giai đoạn 2020 – 2022 đạt 119,30%.

* Về cơ cấu tài sản: Tài sản của công ty gồm : TSNH và TSDH trong đó:

- Tài sản năm 2021 so với năm 2020 giảm xuống 2,26% tương ứng

giảm số tiền 852.724.560 đồng, nguyên nhân do: + TSNH : Năm 2021 so với năm 2020: Năm 2022 so với năm 2021: + TSDH : Năm 2021 so với năm 2020: Năm 2022 so với năm 2021:

(tương tự trình bày phần nguồn vốn)

+ Tài sản ngắn hạn năm 2021 so với năm 2020 giảm xuống 18,3 %

tương ứng giảm 2.406.346.641 đồng. Nguyên nhân chủ yếu là do có sự giảm

mạnh về các khoản phải thu ngắn hạn cụ thể năm 2020 các khoản phải thu

ngắn hạn số tiền là 5.018.011.229 đồng, đến năm 2021 không phát sinh các

khoản phải thu ngắn hạn của khách hàng. Tuy nhiên tiền và các khoản tương

đương tiền năm 2021 so với năm 2020 tăng lên 32,11% tương ứng tăng 2.611.664.588 đồng.

+ Tài sản dài hạn năm 2021 so với năm 2020 tăng 1.553.622.081 đồng

tương ứng tăng 50,53%. Nguyên nhân chủ yếu là do tài sản cố định năm 2021

so với năm 2020 tăng 51,15% tương ứng số tiền 1.566.273.595 đồng. Tài sản

dài hạn khác năm 2021 giảm so với năm 2020 số tiền 12.651.514 đồng do

trong năm 2021 không phát sinh tài sản dài hạn khác.

- Tài sản năm 2022 so với năm 2021 tăng mạnh 50,22% tương ứng tăng 38

số tiền 7.719.739.161 đồng, nguyên nhân là do:

+ Tài sản ngắn hạn năm 2022 so với năm 2021 tăng 72,94% tương ứng

tăng số tiền 7.835.782.174 đồng. Nguyên nhân chủ yếu là do có sự tăng mạnh

về tiền và các khoản thu bằng tiền. Điều này hoàn toàn hợp lý do tính chất của

công ty là công ty xây dựng và các công trình xây dựng thường kéo dài nên

khách hàng treo công nợ và thanh toán là điều dễ hiểu.

+ Tài sản dài hạn năm 2022 so với năm 2021 giảm xuống 2,51% tương

ứng giảm số tiền 116.043.013 đồng. Nguyên nhân chủ yếu do khấu hao tài

sản cố định dần qua các năm dẫn đến tài sản cố định giảm xuống, cụ thể là tài

sản cố định năm 2022 so với năm 2021 giảm xuống 4,41% tương ứng giảm số tiền 204.184.259 đồng.

* Về cơ cấu nguồn vốn:

- Nguồn vốn năm 2021 so với năm 2020 giảm xuống 5,26%, tương ứng

giảm số tiền là 852.724.560 đồng do:

+ Nợ phải trả năm 2021 so với năm 2020 giảm 10,11 % tương ứng giảm

số tiền 1.035.086.582 đồng. Cụ thể là phải trả người bán ngắn hạn năm 2021

so với năm 2020 giảm 7,76 % tương ứng giảm 38.632.659 đồng; thuế và các

khoản phải nộp Nhà nước năm 2021 so với năm 2020 giảm 59,7% tương ứng

giảm 422.472.560 đồng; vay và nợ thuê tài chính ngắn hạn năm 2021 so với

năm 2020 giảm 3.275.800.000 đồng, tương ứng giảm 37,33%; người mua trả

tiền trước ngắn hạn năm 2020 không phát sinh đến 2021 tăng 2.721.818.637 đồng.

+ Vốn chủ sở hữu năm 2021 so với năm 2020 tăng 3,05 % tương ứng

tăng 182.362.022 đồng, nguyên nhân do lợi nhuận sau thuế chưa phân phối

của Công ty năm 2021 so với năm 2020 tăng 18,51% tương ứng tăng 182.362.022 đồng.

- Nguồn vốn năm 2022 so với năm 2021 tăng 50,22%, tương ứng là 7.719.739.161 đồng do: 39

+ Nợ phải trả năm 2022 so với năm 2021 tăng 81,71%, tương ứng tăng

7.520.299.055 đồng. Nguyên nhân chính là do nợ ngắn hạn năm 2022 so với

năm 2021 tăng 81,71% tương ứng tăng 7.520.299.055 đồng. Cụ thể là phải trả

người bán ngắn hạn năm 2022 so với năm 2021 tăng lên 142,52% tương ứng

tăng 992.932.962 đồng; người mua trả tiền trước ngắn hạn năm 2022 so với

năm 2021 tăng lên 122,81% tương ứng tăng 3.342.665.401 đồng; vay và nợ

thuê tài chính ngắn hạn năm 2022 so với năm 2021 tăng lên 58,18% tương

ứng tăng 3.200.000.000 đồng; tuy nhiên thuế và các khoản phải nộp nhà nước

năm 2022 so với năm 2021 giảm xuống 5,36% tương ứng giảm 15.299.308 đồng.

+ Nguồn vốn chủ sở hữu năm 2022 so với năm 2021 tăng 3,23%, tương

ứng tăng 199.440.106 đồng. Nguyên nhân chính là do lợi nhuận sau thuế chưa

phân phối năm 2022 tăng lên 17,08% tương ứng tăng 199.440.106 đồng so với năm 2021.

Qua phân tích ta thấy qua 3 năm 2020 – 2022 có sự chuyển biến tích cực

song vẫn chưa thật sự hiệu quả. Nguyên nhân là do tài sản của công ty chủ

yếu là nợ phải trả vì nợ phải trả nhiều hơn nguồn vốn chủ sở hữu.

2.6 Tình hình sử dụng lao động của công ty

Bảng 2.3 Cơ cấu lao động trong Công ty

(Tính đến ngày 31 tháng 12 năm 2022) Chỉ tiêu

Số lượng (người) Tỷ trọng (%)

I. Phân loại theo trình độ 30 100 1. Đại học 6 20 2. Cao đẳng – Trung cấp 2 6,66

3. Lao động phổ thông, khác 22 73,34

II. Phân loại theo bộ phận 30 100 1. Ban Giám Đốc 2 6,66 2. Bộ phận kế toán 2 6,66 3. Bộ phận giám sát 4 13,34 4. Bộ phận sản xuất 22 73,34

III. Phân loại theo giới tính 30 100 1. Nam 27 90 40 2. Nữ 3 10

(Nguồn: Bộ phận kế toán) Nhận xét:

Qua bảng 2.3 cho thấy tổng lao động của Công ty tại ngày 31/12/2022

có tổng số 30 lao động, trong đó

- Về phân loại theo trình độ: Lao động trình độ đại học chiếm 20%

tương ứng với 6 lao động. Trình độ cao đẳng – trung cấp chiếm 6,66% tương

ứng 2 lao động. Trình độ tốt nghiệp phổ thông, khác chiếm 73,34% tương ứng

với 22 lao động. Điều này là hoàn toàn phù hợp với công ty xây dựng mang

tính chất thi công xây dựng nên lao động chủ yếu là lao động phổ thông.

- Về phân loại theo bộ phận: Ban giám đốc chiếm 6,66% tương ứng

với 2 lao động; Ban kế toán chiếm 6,66% với 2 lao động; Ban giám sát chiếm

13,345 tương ứng với 4 lao động; Bộ phận sản xuất chiếm 73,34% tương ứng

với 22 lao động. Về việc phân bổ nguồn nhân lực ở các bộ phận tương đối

hợp lý với thực tế của công ty.

- Về phân loại theo giới tính: Ta thấy tỷ lệ lao động nam và nữ có sự

chêch lệch tương đối cao, cụ thể: lao động nữ chiếm 10% với 3 lao động và

lao động nam là 27 lao động chiếm 90%. Điều này hoàn toàn hợp lý tại vì do

tính chất công việc yêu cầu phân tích kĩ thuật máy móc, sản xuất nên cần lao động nam nhiều hơn.

Qua đây, ta có thể thấy rằng việc sắp xếp lao động theo trình độ, bộ

phận, giới tính là hoàn toàn phù hợp với tình hình đặc điểm hoạt động của

Công ty và đồng thời đáp ứng được nhu cầu nhân lực kinh doanh của Công ty.

2.7. Kết quả hoạt động kinh doanh của công ty qua các năm 2020 – 2022 Nhận xét:

Qua bảng 2.4 cho thấy, kết quả hoạt động kinh doanh tx năm 2020 -

2022 biến động không đều, cụ thể tổng lợi nhuận trước thuế của Công ty biến

động không đều qua 3 năm. Qua bảng 2.4 cho thấy : 41

- Doanh thu bán hàng và cung cấp dịch vụ năm 2021 so với năm 2020

giảm 16,01%, tương ứng với số tiền giảm là 3.096.940.157 đồng và năm 2022

doanh thu bán hàng và cung cấp dịch vụ tăng lên 16,83 % so với năm 2021,

tương ứng với số tiền tăng là 2.734.955.750 đồng. Nguyên nhân là do lượng

khách hàng của công ty qua txng năm đang có dấu hiệu tăng lên và dần dần ổn định.

- Giá vốn hàng bán năm 2021 giảm so với năm 2020, cụ thể giảm

19,88% tương ứng số tiền giảm 3.658.350.276 đồng. Trong khi đó tốc độ

giảm của doanh thu là 16,01%, thấp hơn so với tốc độ giảm của giá vốn

19,88%, điều này cho thấy công ty đã kiểm soát chưa tốt một phần nào đó chi

phí sản xuất. Đến năm 2022 giá vốn hàng bán tăng 18,42% tương ứng tăng

số tiền 2.716.745.925 đồng. Trong khi đó tốc độ tăng của doanh thu là

16,83%, thấp hơn so với tốc độ tăng của giá vốn 1,59%, con số này cho thấy

công ty đã kiểm soát không tốt nên đã làm tăng chi phí năm 2022. Để kiểm

soát tốt hơn việc giảm thiểu chi phí, công ty nên rà soát lại các biện pháp để

giảm chi phí sản xuất nhằm giảm giá vốn.

- Doanh thu hoạt động tài chính năm 2021 giảm 32,38% tương ứng

giảm 637.768 đồng so với năm 2020. Năm 2022 tăng 110,38% tương ứng

tăng 1.469.857 đồng so với năm 2021. Nguyên nhân chính là do các khoản

phát sinh tx lãi ngân hàng năm 2022 nhiều vì công ty thực hiện các giao dịch

gửi tiết kiệm tại ngân hàng.

- Chi phí hoạt động tài chính năm 2021 tăng 198,51% tương ứng tăng

171.869.246 đồng so với năm 2020. Năm 2022 tiếp tục tăng 57,99% tương

ứng 149.880.754 đồng. Nguyên nhân chi phí tài chính tăng qua các năm là do

chi phí lãi vay tăng lên tx các khoản vay nợ.

- Chi phí quản lý kinh doanh năm 2021 so với năm 2020 tăng 63,06%

tương ứng tăng 400.285.745 đồng, đến năm 2022 giảm xuống 16,18% tương

ứng giảm 167.452.342 đồng so với năm 2021. Nguyên nhân là do các chi phí

dịch vụ tăng nên dẫn đến chi phí quản lý kinh doanh của công ty tăng. 42

- Tổng lợi nhuận trước thuế qua 3 năm biến động có xu hướng tăng,

giảm. . Cụ thể là tuy năm 2021 so với năm 2020 giảm 5,09% tương ứng giảm

11.382.640 đồng nhưng đến năm 2022 lại tăng lên 11,57% tương ứng tăng số

tiền 37.251.270 đồng so với năm 2021. Tuy nhiên nhìn chung qua 3 năm

Công ty đang trên đà phát triển liên tục với tốc độ phát triển bình quân là 105,63 %.

- Thuế thu nhập doanh nghiệp hiện hành : Năm 2021 giảm 5,09% tương

ứng giảm là 1.593.570 đồng so với năm 2020. Năm 2022 thuế thu nhập doanh

nghiệp tăng 67,95% tương ứng tăng 20.173.186 đồng so với năm 2021.

Nguyên nhân năm 2022 tổng lợi nhuận trước thuế tăng so với năm 2021 và

thuế phải nộp tăng so với năm 2021. Công ty đã nộp thuế đầy đủ vào ngân sách Nhà nước hàng năm.

- Lợi nhuận sau thuế qua 3 năm cũng có sự biến động rõ rệt. Năm 2020

là 192.151.092 đồng, năm 2021 là 182.362.022 đồng đến năm 2022 là

199.440.106 đồng. Cho thấy công ty hoạt động rất hiệu quả và cần phát huy trong những năm tới.

=> Như vậy qua phân tích bảng 2.4 ta thấy qua 3 năm tổng doanh thu,

thu nhập đều lớn hơn tổng chi phí nên công ty qua 3 năm đều kinh doanh có

lãi và lãi có sự thay đổi tăng giảm qua các năm. Cụ thể được thể hiện qua chỉ

tiêu lợi nhuận sau thuế chưa phân phối: năm 2021 so với năm 2020 giảm 5%

tương ứng giảm 9.789.070 đồng, năm 2022 so với năm 2021 tăng 9,36%

tương ứng tăng 17.078.084 đồng. Như vậy việc tăng lợi nhuận cho thấy khả

năng điều hành công ty của Ban lãnh đạo khá tốt. Nhưng công ty cần có

những chính sách phù hợp để cải thiện tình hình kinh doanh của công ty trong

những năm sắp tới để tăng cường hiệu quả hoạt động sản xuất. 43

Bảng 2.4: Kết quả hoạt động kinh doanh của công ty năm 2020 – 2022 Năm 2020 Năm 2021 Năm 2022 So sánh 2021/2020 So sánh 2022/20 ST Chỉ tiêu Tốc độ Tố T

Giá trị (đồng) Giá trị (đồng) Giá trị (đồng) Giá trị (đồng) PTLH Giá trị (đồng) PT (%) ( 1 Doanh thu BH&CCDV

19.348.758.156 16.251.817.999 18.986.773.749 (3.096.940.157) 83,99 2.734.955.750 11

2 Các khoản giảm trx doanh thu - - - - - -

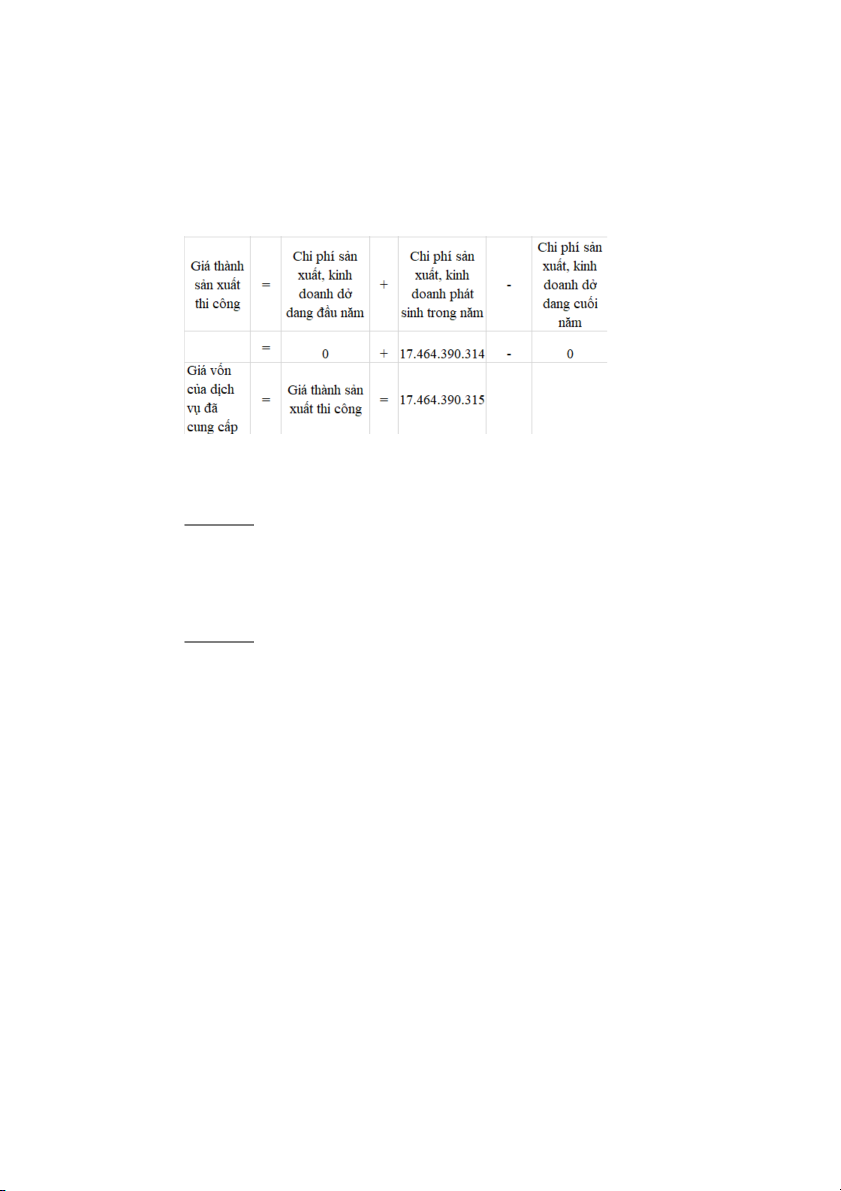

3 Doanh thu thuần về BH&CCDV 19.348.758.156 16.251.817.999 18.986.773.749 (3.096.940.157) 83,99 2.734.955.750 11 4 Giá vốn hàng bán

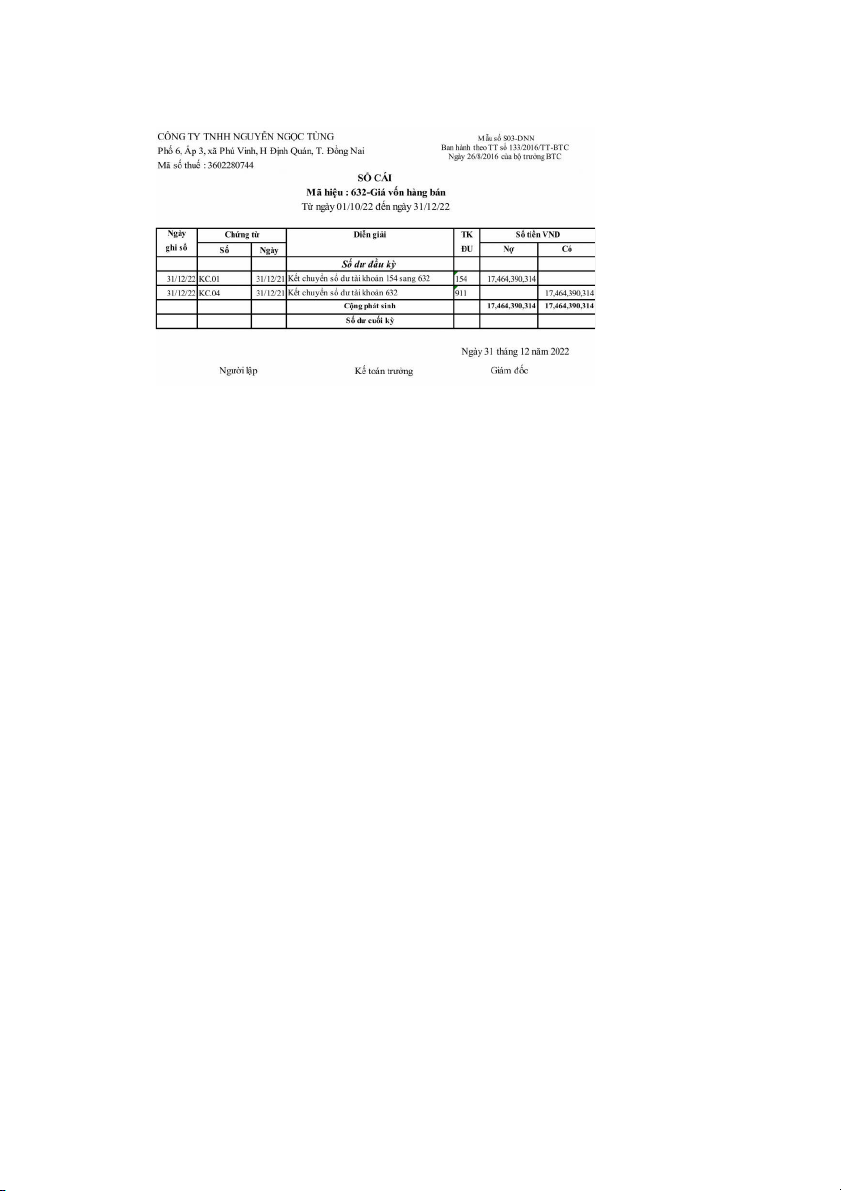

18.405.994.665 14.747.644.389 17.464.390.314 (3.658.350.276) 80,12 2.716.745.925 11

5 Lợi nhuận gộp về BH&CCDV 942.763.491 1.504.173.610 1.522.383.435 561.410.119 159,55 18.209.825 10

6 Doanh thu hoạt động tài chính 1.969.405 1.331.637 2.801.494 (637.768) 67,62 1.469.857 21 7 Chi phí tài chính 86.580.000 258.449.246 408.330.000 171.869.246 298,51 149.880.754 15 - Chi phí bán hàng 86.580.000 258.449.246 408.330.000 171.869.246 298,51 149.880.754 15

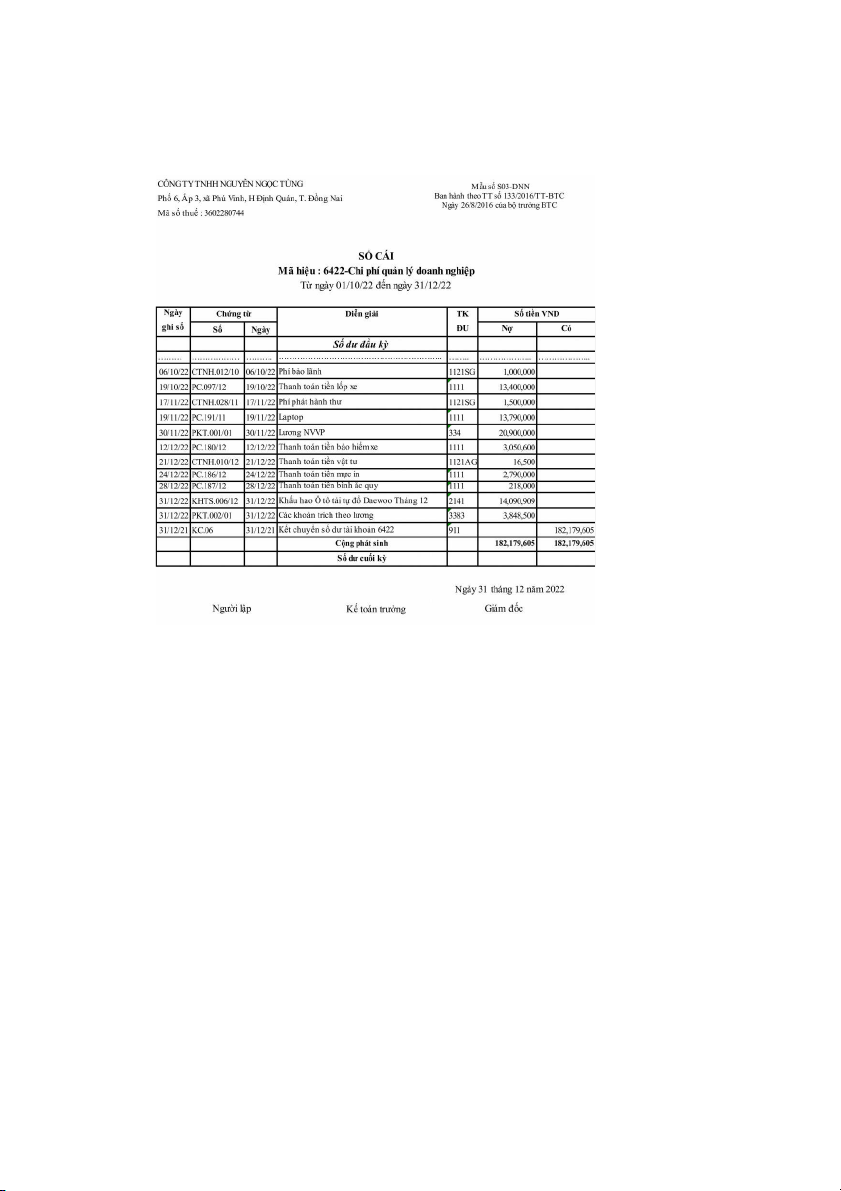

8 Chi phí quản lý kinh doanh 634.721.394 1.035.007.139 867.554.797 400.285.745 163,06 (167.452.342) 83

9 Lợi nhuận thuần tx HDKD 223.431.502 212.048.862 249.300.132 (11.382.640) 94,91 37.261.270 11 10 Thu nhập khác - - - - - - 11 Chi phí khác - - - - - - 12 Lợi nhuận khác - - - - - -

13 Tổng LN kế toán trước thuế 223.431.502 212.048.862 249.300.132 (11.382.640) 94,91 37.251.270 11 14 Chi phí thuế TNDN 31.280.410 29.686.840 49.860.026 (1.593.570) 94,91 20.173.186 16

15 Lợi nhuận sau thuế TNDN 192.151.092 182.362.022 199.440.106 (9.789.070) 94,91 17.078.084 10

(Nguồn: BCTC Công ty TNHH Nguyễn Ngọc Tùng năm 202 44 CHƯƠNG 3

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH NGUYỄN NGỌC TÙNG

3.1. Đặc điểm về công tác kế toán của Công ty TNHH Nguyễn Ngọc Tùng.

3.1.1. Chức năng và nhiệm vụ Bộ phận kế toán của Công ty

Bộ phận kế toán là một trong những bộ phận quan trọng của công ty

đảm bảo việc ghi chép phản ánh toàn bộ quá trình kinh doanh của công ty,

đảm bảo cho việc hạch toán chính xác, trung thực, hợp lý, đầy đủ, đúng với

chế độ quy định của nhà nước. Ngoài ra, các tài liệu quan trọng của công ty

được lưu trữ tại bộ phận kế toán.

- Tổ chức hệ thống tài khoản và phương pháp hạch toán phù hợp với

tình hình công ty và đúng theo quy định của nhà nước.

- Kiểm tra, tập hợp số liệu kế toán chi tiết đến số liệu tổng hợp, ghi sổ

tổng hợp, lập báo cáo tài chính, báo cáo thuế.

- Theo dõi, ghi chép công nợ khách hàng, lập phiếu thu, chi.

- Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp,

thanh toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài

sản; phát hiện và ngăn ngxa các hành vi vi phạm pháp luật về tài chính, kế toán.

- Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

- Định kỳ báo cáo cho ban giám đốc về tình hình tài chính, tham mưu

cho Ban Lãnh Đạo về kế hoạch kinh doanh của Công ty, phân tích hiệu quả

hoạt động kinh doanh, dự đoán phương hướng kinh doanh.

- Thực hiện các nhiệm vụ khác khi lãnh đạo yêu cầu. 45

3.1.2. Tổ chức bộ máy kế toán tại công ty:

Tổ chức bộ máy kế toán công ty được thể hiện qua sơ đồ 3.1 Kế toán Tổng hợp Kế toán Vật tư

Sơ đồ 3. 1: Cơ cấu tổ chức bộ máy kế toán của Công ty

Chức năng và nhiệm vụ của các bộ phận:

Kế toán tổng hợp: - Chức năng:

Cung cấp cho doanh nghiệp những thông tin về hoạt động sản xuất

kinh doanh đang diễn ra cũng như theo dõi các diễn biến thị trường nhằm

quản lý Công ty đạt hiệu suất tốt hơn. Kế toán tổng hợp giúp ban giám đốc

nắm rõ được tình hình hoạt động của Công ty, để có thể đưa ra những quyết

định đúng đắn kịp thời cho hoạt động sản xuất. - Nhiệm vụ:

+ Thu thập, xử lý các số liệu kế toán liên quan đến các hoạt động kinh

tế phát sinh của Công ty như: hoá đơn, phiếu thu, chi, phiếu nhập, xuất… Sau

đó kiểm tra tính hợp lệ hợp pháp của các chứng tx kế toán liên quan đến các

nghiệp vụ kinh tế phát sinh và tiến hành ghi chép vào các sổ sách liên quan.

+ Đối chiếu số liệu giữa các bộ phận, dữ liệu tổng hợp và chi tiết.

+ In sổ kế toán tổng hợp và chi tiết cho công ty

+ Hướng dẫn kế toán viên xử lý và hạch toán các nghiệp vụ kế toán

+ Thống kê và tổng hợp dữ liệu kế toán khi có yêu cầu

+ Cung cấp số liệu cho ban giám đốc hoặc các cơ quan chức năng khi

có yêu cầu, giải trình số liệu cho cơ quan thuế hay các cơ quan chức năng khác khi có thắc mắc. 46

+ Lưu trữ các sổ sách, chứng tx kế toán của công ty theo quy định.

+ Kiểm tra các định khoản nghiệp vụ phát sinh, sự cân đối giữa số liệu

kế toán tổng hợp và chi tiết

+ Hạch toán doanh thu, chi phí, thuế giá trị gia tăng, công nợ, khấu hao,

tài sản cố định,… và báo cáo thuế, lập quyết toán thuế.

+ Theo dõi và quản lý công nợ, giúp ban giám đốc nắm được tình hình

kinh doanh của Công ty, tình hình chiếm dụng vốn tx khách hàng. Tx đó đề

xuất lập dự phòng hoặc xử lý công nợ phải thu khó đòi cho công ty.

+ Lập báo cáo tài chính và các báo cáo chi tiết giải trình,… Kế toán vật tư: - Chức năng:

Kế toán vật tư có chức năng tham mưu, phân tích, tổng hợp, đưa ra đề

xuất kiến nghị phù hợp với công tác quản lý vật tư. - Nhiệm vụ:

+ Ghi chép, theo dõi tình hình nhập, xuất đồng thời đảm

bảo số hàng tồn trong kho theo quy định của doanh nghiệp để

kịp thời đáp ứng hoạt động sản xuất.

+ Đánh giá tình hình hàng hóa, nguyên vật liệu bằng

cách làm việc thường xuyên với những kế toán viên quản lý

hoạt động khác để thu thập thông tin.

+ Thực hiện công việc một cách chính xác bao gồm

những phương pháp hạch toán vật liệu, các nguyên tắc, thủ

tục nhập, xuất kho vật liệu.

+ Giám sát hàng hóa, kiểm tra số liệu thực tế với số

lượng tồn thường xuyên để tránh thất thoát.

+ Kiểm tra hàng hóa để kịp thời xử lý số lượng thừa,

thiếu vật liệu, loại bỏ và đổi trả những vật liệu kém chất lượng

để đảm bảo hoạt động sản xuất trong doanh nghiệp hiệu quả nhất. 47

+ Thực hiện lập báo cáo kế toán về vật liệu để thông tin

cho quản lý nắm rõ tình hình vật liệu.

3.1.3. Các chế độ kế toán áp dụng tại Công ty