Nguyên lý kế toán - Kế toán tài chính | Đại học Lâm Nghiệp

Nguyên lý kế toán - Kế toán tài chính | Đại học Lâm Nghiệpđược sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán tài chính(DHLN_ 16 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

1. khái niệm, bản chất và vai trò của kế toán Khái niệm kế toán

Kế toán là việc thu thập, xử lý, kiểm tra, phân tích thông tin và cung cấp thông

tin kinh tế tài chính dưới hình thức giá trị, hiện vật và thời gian lao động, chủ

yếu dưới hình thức giá trị . Bản chất của kế toán

Hạch toán kế toán (kế toán) là một môn khoa học phản ánh và kiểm tra các

mặt hoạt động kinh tế tài chính ở tất cả các đơn vị, các tổ chức kinh tế xã hội.

Có thể hiểu bản chất của hạch toán cụ thể như sau:

- Đó là một hệ thống bao gồm nhiều bộ phận được gắn kết mật thiết với nhau

để qua đó thu thập thông tin rời rạc và tạo ra thông tin có hệ thống và tổng

hợp, có tính hữu dụng.

- Đó là một hệ thống thông tin về các hoạt động kinh tế - tài chính, một trong

những hoạt động có ảnh hưởng trực tiếp đến sự tồn tại và phát triển của một

tổ chức mà chủ yếu là các doanh nghiệp.

- Đó là một hệ thống thông tin thuộc về một tổ chức cụ thể nhất định mà cơ

cấu tổ chức vận hành hệ thống phụ thuộc vào quy mô, đặc điểm hoạt động và

yêu cầu quản lý của tổ chức đó.

- Đó là một hệ thống thông tin phải có tính hữu dụng cho các đối tượng sử

dụng ở bên trong đơn vị, nhằm thực hiện các chức năng quản trị và cho các

đối tượng bên ngoài có thể hiểu và đánh giá đúng tình hình tài chính và tình

hình kinh doanh của đơn vị nhằm thực hiện các quyết định kinh doanh. Vai trò của kế toán

Vai trò của kế toán liên quan đến nhiều mặt hoạt động quản lý và gắn liền với

nhiều đối tượng khác nhau ở bên trong và bên ngoài đơn vị, vai trò của kế

toán được trình bày một cách tổng quát như sau:

- Đối với các đối tượng ở bên trong đơn vị kế toán (các nhà quản trị): Kế toán

là công cụ quan trọng, có tác động trực tiếp và ảnh hưởng lớn đến khả năng và

hiệu quả thực hiện các chức năng quản trị ở đơn vị.

- Đối với các đối tượng ở bên ngoài đơn vị kế toán: kế toán là một phương tiện

không thể thiếu được để các đối tượng này nắm bắt, tìm hiểu, phân tích đánh

giá, kiểm soát hoạt động kinh tế của đơn vị kế toán.

2. các nguyên tắc của kế toán

- Cơ sở dồn tích: theo nguyên tắc này, mọi nghiệp vụ kế toán tài chính của

doanh nghiệp liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh

thu, chi phí phải được ghi sổ kế toán vào thời điểm phát sinh, không căn cứ

vào thời điểm thu tiền hoặc chi tiền. Báo cáo tài chính được lập trên cở dồn

tích phản ánh tình hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai.

Hoạt động liên tục: báo cáo tài chính phải được lập trên cơ sở giả định là

doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh

bình thường trong tương lai gần.

- Giá gốc: tài sản được ghi nhận theo giá gốc, giá gốc của tài sản được

tính theo số tiền hoặc tương đương tiền đã trả, phải trả hoặc tính theo giá trị

hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận. Mọi tài sản mà

doanh nghiệp mua vào được tính theo giá vốn thực tế không chịu ảnh hưởng của giá thị trường.

- Phù hợp: việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi

nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có

liên quan đến việc tạo ra doanh thu đó.

- Nhất quán: các chính sách và phương pháp kế toán doanh nghiệp đã chọn

phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp

có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do

và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.

- Thận trọng: thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lập

các ước tính kế toán trong điều kiện không chắc chắn.

+ Phải lập các khoản dự phòng nhưng không lập quá lớn.

+ Không đánh giá cao hơn giá trị của tài sản và các khoản thu nhập.

+ Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí.

+ Doanh thu và thu nhập được ghi nhận khi có bằng chứng chắc chắn về khả

năng thu được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có bằng

chứng về khả năng phát sinh chi phí. Chỉ được ghi nhận một khoản lãi khi có

chứng từ minh chứng chắc chắn. Ngược lại phải công nhận một khoản lỗ ngay

khi có chứng từ có thể.n quan đến việc tạo ra doanh thu đó.

3. đối tượng kế toán là gì. nêu nội dung và cách phân loại đối tượng kế toán.

nêu phương trình kế toán

Đối tượng của kế toán là tài sản, nguồn hình thành tài sản, sự vận động của tài

sản qua các quá trình hoạt động của một đơn vị kế toán

Căn cứ vào thời gian đầu tư, sử dụng và thu hồi, toàn bộ tài sản của doanh

nghiệp chia thành 2 loại: tài sản ngắn hạn và tài sản dài hạn.

Tài sản ngắn hạn của doanh nghiệp là những tài sản thuộc quyền sở hữu của

doanh nghiệp, có thời gian sử dụng, luân chuyển, thu hồi vốn trong 1 năm

hoặc 1 chu kỳ kinh doanh. Tài sản ngắn hạn của doanh nghiệp có thể tồn tại

dưới hình thái tiền tệ, hiện vật (vật tư, hàng hóa) dưới dạng đầu tư ngắn hạn

và các khoản nợ phải thu ngắn hạn.

Tài sản ngắn hạn của doanh nghiệp bao gồm vốn bằng tiền, các khoản đầu tư

tài chính ngắn hạn, các khoản phải thu, hàng tồn kho, các tài sản lưu động khác...

Tài sản dài hạn của doanh nghiệp là những tài sản thuộc quyền sở hửu của

doanh nghiệp, có thời gian sử dụng, luân chuyển thu hồi vốn trên 1 năm. Tài

sản dài hạn của doanh nghiệp bao gồm tài sản cố định hữu hình, tài sản cố

định vô hình, tài sản cố định thuê tài chính, các khoản đầu tư tài chính dài hạn,...

Theo cách phân loại này thì nguồn hình thành của tài sản gồm:

Nợ phải trả là khoản nợ phát sinh trong quá trình hoạt động sản xuất kinh

doanh mà doanh nghiệp phải trả, phải thanh toán cho các chủ nợ, bao gồm:

các khoản nợ tiền vay, các khoản nợ phải trả cho người bán, cho Nhà nước,

cho người lao động và các khoản phải trả khác. Nợ phải trả của doanh nghiệp

chia ra thành 2 loại: nợ ngắn hạn và nợ dài hạn. Nợ ngắn hạn là khoản tiền mà

doanh nghiệp có trách nhiệm phải trả trong vòng 1 năm. Nợ dài hạn là các

khoản nợ mà thời gian trả nợ trên 1 năm.

Vốn chủ sở hữu là số vốn của các chủ sở hữu mà doanh nghiệp không phải

cam kết thanh toán. Nguồn vốn chủ sở hữu do chủ doanh nghiệp và các nhà

đầu tư góp vốn và hình thành từ kết quả kinh doanh, do đó nguồn vốn chủ sở

hữu không phải là một khoản nợ.

Nguồn vốn chủ sở hữu bao gồm:

• Vốn đóng góp của các nhà đầu tư để thành lập hoặc mở rộng doanh nghiệp.

• Vốn được bổ sung từ kết quả hoạt động sản xuất kinh doanh cua doanh nghiệp.

• Các khoản chênh lệch do đánh giá lại tài sản, chênh lệch tỷ giá chưa xử lý và

các quỳ được hình thành trong hoạt động kinh doanh.

phương trình kế toán sau đây

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

TỒNG TÀI SẢN = NỢ PHẢI TRẢ + NGUỒN VỐN CHỦ SỞ HỮU

4 chứng từ kế toán là gì. các yếu tố cấu thành chứng từ kế toán.

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế,

tài chính phát sinh và đã hoàn thành làm căn cứ ghi sổ kế toán

Yếu tố cấu thành chứng từ

Yếu tố cấu thành chứng từ là các yếu tố bắt buộc phải có trong tất cả các loại

chứng từ, là căn cứ chủ yếu đảm bảo sự chứng minh về tính hợp pháp, hợp lệ

của chứng từ, cơ sở để chứng từ thực hiện chức năng thông tin về kết quả của

nghiệp vụ . Các yếu tố cơ bản bao gồm

+ Tên gọi và số hiệu chứng từ: Khái quát loại nghiệp vụ được chứng từ phản ánh

+ Tên, địa chỉ của đơn vị, cá nhân có liên quan đến nghiệp vụ: bao gồm tên, địa

chỉ của đơn vị cá nhận lập và nhận chứng từ.

+ Ngày, tháng và năm lập chứng từ: ngày tháng ghi trên chứng từ là yếu tố

quan trọng chứng minh tính hợp lý về mặt thời gian, là căn cứ để xác định thời

gian ghi sổ kế toán, thời gian lưu trữ và hủy chứng từ.

+ Nội dung kinh tế cụ thể của nghiệp vụ: cần ghi đầy đủ, ngắn gọn nhưng phải

đảm bảo tính thông dụng và dễ hiểu.

+ Quy mô của nghiệp vụ về số lượng, giá trị (chỉ tiêu giá trị được viết đồng thời bằng số và bằng chữ)

+ Tên, chữ ký của người chịu trách nhiệm thi hành và phê duyệt nghiệp vụ:

trên chứng từ tối thiểu phải có hai chữ ký, nhưng đối tượng thực hiện nghiệp

phải ký trực tiếp không được ký qua giấy than. Trong trường hợp liên quan

đến tư cách pháp nhân của đơn vị kế toán thì phải có tên, chữ ký của người

đại diện theo pháp luật của đơn vị và đóng dấu đơn vị.

- Các yếu tố bổ sung: Là yếu tố có vai trò thông tin thêm nhằm làm rõ các đặc

điểm cá biệt, của từng loại nghiệp vụ hay góp phần giảm nhẹ hoặc đơn giản hóa công tác kế toán

5. Nêu nội dung về các phương pháp quản lý hàng tồn kho và tính giá xuất kho

hàng tồn kho trong doanh nghiệp Tồn kho

Phương pháp kiểm kê định kỳ

Phương pháp kiểm kê định kỳ là phương pháp không theo dõi thường xuyên

liên tục, số lượng và giá trị xuất, tồn của hàng tồn kho trong kỳ mà định kỳ

hoặc cuối kỳ đi kiểm kê để xác định số lượng và đánh giá giá trị tồn kho cuối kỳ

. Từ đó, kế toán căn cứ vào kết quả kiểm kê để xác định số lượng và giá trị xuất kho trong kỳ.

Tổng giá trị (số lượng) xuất kho trong kỳ = Giá trị (số lượng) hàng tồn kho đầu

kỳ +Tổng giá trị (số lượng) hàng nhập kho trong kỳ - Tổng giá trị (số lượng) hàng tồn kho cuối kỳ

Phương pháp kê khai thường xuyên

Là phương pháp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình

hình nhập, xuất, tồn vật tư, hàng hoá trên sổ kế toán. Vì vậy, giá trị hàng tồn

kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế

toán. Cuối kỳ kế toán, căn cứ vào số liệu kiểm kê thực tế hàng hoá tồn kho, so

sánh, đối chiếu với số liệu hàng tồn kho trên sổ kế toán.

Giá trị (số lượng) tồn cuối kỳ = Tổng giá trị (số lượng) tồn đầu kỳ + tổng giá trị

(số lượng) nhập trong kỳ - tổng giá trị (số lượng) xuất trong kỳ

* Tính giá hàng tồn kho mua ngoài

Trị giá nguyên vật liệu, công cụ dụng cụ, hàng hóa mua vào được xác định như sau:

Trị giá NVL,CCDC= Giá mua + Chi phí mua - Các khoản giảm giá, chiết khấu Xuất kho

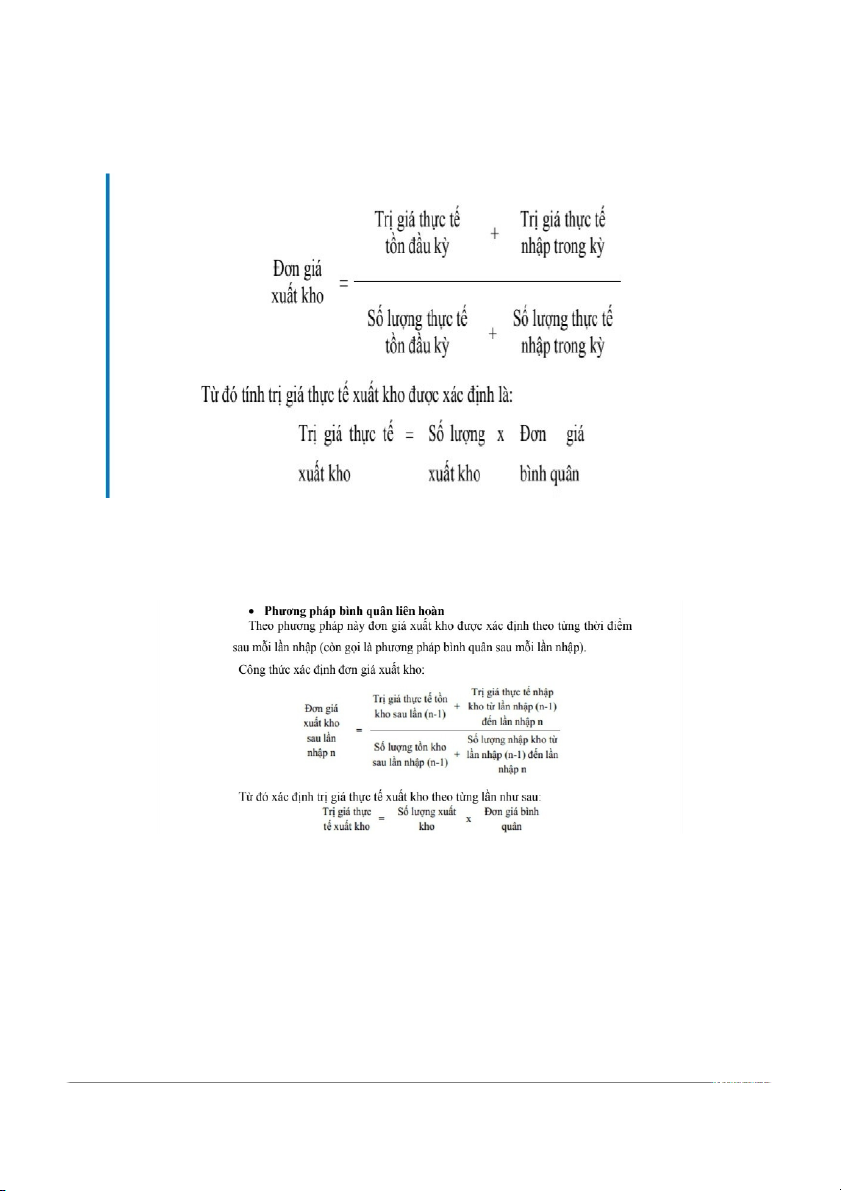

a.Phương pháp bình quân gia quyền

Giá thực tế NVL, hàng hóa xuất kho = Số lượng xuất kho x đơn giá bình quân

Phương pháp bình quân cả kỳ dự trữ

Theo phương pháp này đơn giá xuất kho được xác định vào thời điểm cuối kỳ theo công thức:

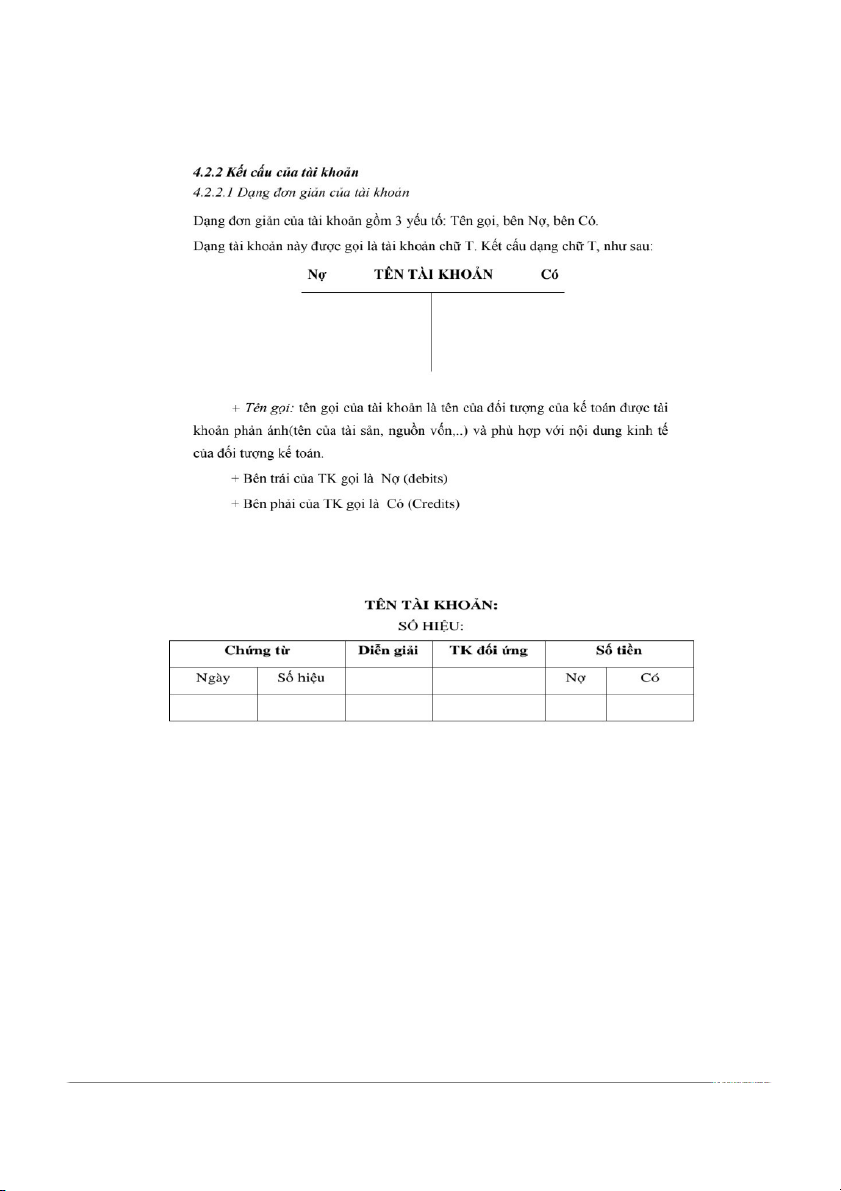

6 Tài khoản kế toán là gì. Kết cấu của 1 tài khoản kế toán

Tài khoản kế toán là phương pháp phân loại nghiệp vụ kinh tế phát sinh theo

từng đối tượng kế toán để phản ánh một cách thường xuyên liên tục và có hệ

thống số hiện có và tình hình biến động của từng đối tượng Dạng phức tạp

7 Nguyên tắc chung khi ghi chép vào tài khoản kế toán

- Số ghi tăng (số phát sinh tăng) được ghi ở một bên của tài khoản.

- Số ghi giảm (số phát sinh giảm) được ghi ở bên kia.

- Ghi Nợ tài khoản là ghi số tiền vào bên Nợ của tài khoản (bên trái).

- Ghi Có của tài khoản là ghi số tiền vào bên Có của tài khoản (bên phải).

- Số dư của tài khoản (dư cuối kỳ) là số chênh lệch giữa số ghi bên Nợ và bên Có và

giữa số ghi bên Có và bên Nợ. Khi tổng số tiền bên nợ của một tài khoản lớn hơn

tổng số tiền bên có của nó ta có số dư Nợ, ngược lại ta có số dư Có.

- Số dư cuối kỳ được tính như sau:

Số dư cuối kỳ (SDCK) = Số dư đầu kỳ (SDĐK) + Số phát sinh tăng (SPST) –Số phát sinh giảm (SPSG)

8. Nêu nội dung và nguyên tắc ghi chép vào các loại tài khoản trong bảng hệ thống tài khoản

9. Quan hệ đối ứng tài khoản là gì. Các quan hệ đối ứng tài khoản

- Quan hệ đối ứng tài khoản là quan hệ giữa tài khoản với nhau biểu thị mối quan hệ

giữa tài sản với tài sản giữa nguồn vốn với nguồn vốn, giữa tài sản với nguồn vốn.

Các quan hệ đối ứng tài khoản rất nhiều song có thể quy về 4 loại như sau:

+Loại 1: Nghiệp vụ kinh tế phát sinh làm tăng tài sản này và làm giảm tài sản khác

Ví dụ: Rút tiền gửi NH về quỹ tiền mặt

+ Loại 2: Nghiệp vụ kinh tế phát sinh làm tăng nguồn vốn này và làm giảm nguồn vốn khác

Ví dụ: Vay ngắn hạn ngân hàng trả cho người bán

+ Loại 3: Nghiệp vụ kinh tế phát sinh làm tăng 1 khoản tài sản đồng thời làm tăng 1 khoản nguồn vốn

Ví dụ: Được nhà nước cấp vốn kinh doanh bằng tài sản cố định hữu hình

+ Loại 4: Nghiệp vụ kinh tế phát sinh làm giảm 1 khoản tài sản đồng thời làm giảm 1

khoản nguồn vốn tương ứng.

Ví dụ: Rút TGNH để trả người bán

10 định khoản kế toán là gì. các loại tài khoản kế toán

Khái niệm định khoản: là việc xác định xem nghiệp vụ kinh tế phát sinh được ghi vào

những tài khoản nào và được ghi với số tiền là bao nhiêu. Định khoản là việc xác định

xem tài khoản nào ghi nợ , tài khoản nào ghi Có, số tiền là bao nhiêu căn cứ vào nội

dung nghiệp vụ kinh tế phát sinh.

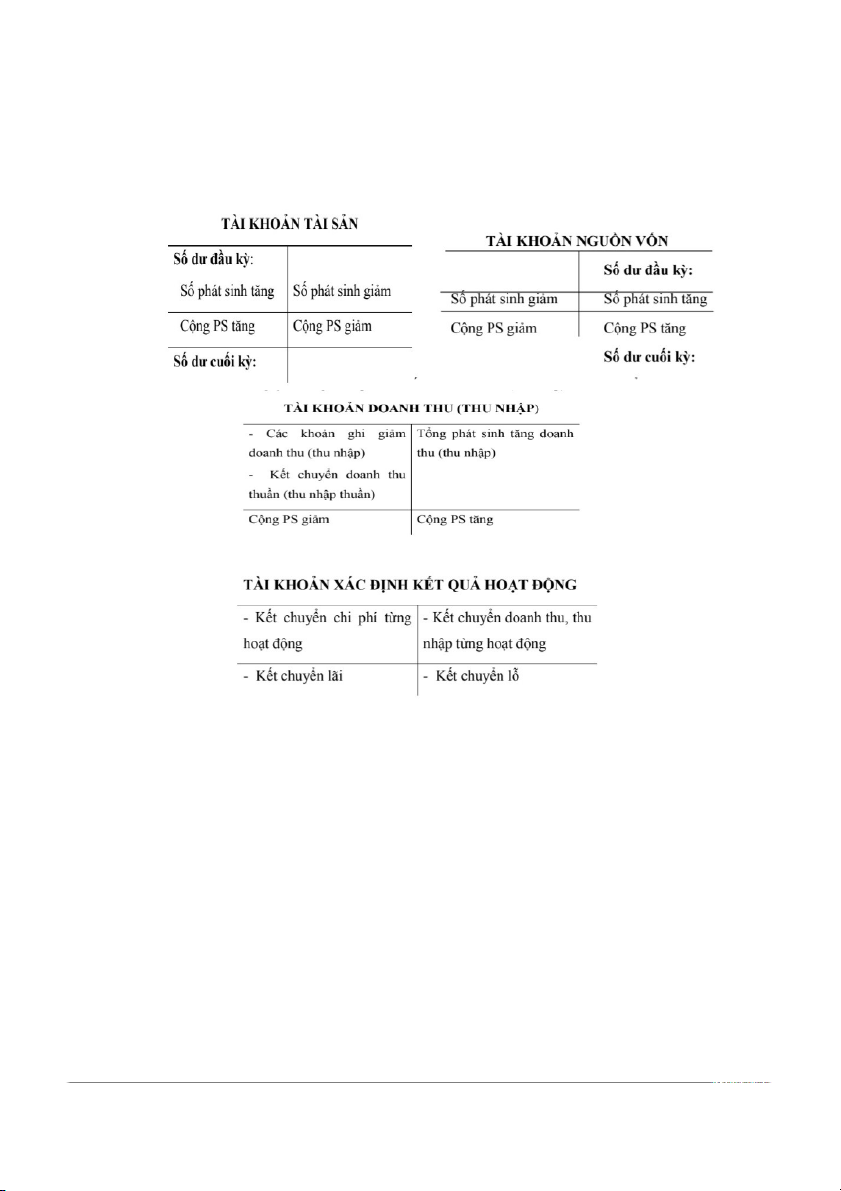

Tài khoản kế toán có nhiều loại song có thể chia tài khoản kế toán thành các loại sau:

- Loại tài khoản phản ánh tài sản

- Loại tài khoản phản ánh nguồn vốn

- Loại tài khoản phản ánh doanh thu (thu nhập)

- Loại tài khoản phản ánh chi phí

- Loại tài khoản xác định kết quả kinh doanh

11 khóa tài khoản, kết chuyển tài khoản và mở lại tài khoản kế toán. Khóa tài khoản

Khóa tài khoản hay còn gọi là khóa sổ: là chấm dứt việc ghi vào một tài khoản

tại thời điểm đó và còn được gọi là tất toán hay bình toán.

- Việc khóa tài khoản thường được tiến hành vào cuối kỳ kế toán trước khi lập báo cáo kế toán.

- Muốn khóa sổ phải cộng số phát sinh trong kỳ và tính số dư cuối kỳ. kết chuyển tk

Kết chuyển tài khoản là việc chuyển số tiền phát sinh từ tài khoản này sang một tài khoản khác.

- Việc kết chuyển tài khoản thường được thực hiện vào cuối kỳ kế toán, để tập hợp

chi phí sản xuất kinh doanh phục vụ việc tính giá thành hay để xác định kết quả sản xuất kinh doanh.

- Có 2 trường hợp kết chuyển:

+Từ bên nợ tài khoản này sang bên nợ của tài khoản khác

+ Từ bên có của tài khoản này sang bên có của tài khoản khác mở lại tk Mở lại tài khoản

- Vào đầu kỳ sau hoặc năm sau kế toán phải mở sổ kế toán theo danh mục đã quy định.

- Mở lại tài khoản là đem số dư của tài khoản ở cuối kỳ trước ghi vào số dư đầu kỳ này