Khóa luận tốt nghiệp: Nhận diện nhân tố ảnh hưởng đến sự trung thành của nhân viên đối với tổ chức của công ty

Thông qua việc đánh giá sự tác động của từng nhân tố tới sự trung thành của nhân viến đối với tổ chức tại Công ty TNHH Ernst & Young Việt Nam – Chi nhánh Hà Nội, từ đó đề xuất giải pháp nhằm nâng cao sự trung thành của nhân viên đối với Công ty. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Quản trị kinh doanh quốc tế (UEH) 17 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47879361

NHẬN DIỆN NHÂN TỐ ẢNH HƯỞNG ĐẾN SỰ

TRUNG THÀNH CỦA NHÂN VIÊN ĐỐI VỚI TỔ

CHỨC TẠI CÔNG TY TNHH ERNST & YOUNG

VIỆT NAM-CHI NHÁNH HÀ NỘI Bìa chính Bìa phụ Lời Cam đoan

Tôi – Vũ Thị Thuỳ Dung – Sinh viên Khoa Quản trị kinh doanh xin cam đoan

Khoá luận tốt nghiệp “Nhận diện nhân tố ảnh hưởng đến sự tủng thành của

nhân viên đối với tổ chức tại Công ty TNHH Ernst & Young Việt Nam-Chi

nhánh Hà Nội” là công trình nghiên cứu và nỗ lực của riêng bản thân tôi. Dưới sự

hướng dẫn của TS. Nguyễn Thị Việt Hà, đề tài là kết quả tích luỹ của tôi trong

quãng thời gian 4 tháng thực tập tại Công ty TNHH Ernst & Young Việt Nam – Chi nhánh Hà Nội.

Toàn bộ số liệu trong bài đều được tôi thu thập từ thực tế và có nguồn gốc rõ ràng,

đáng tin cậy và được xử lý trung thực khách quan và không sao chép công trình

nghiên cứu của bất kỳ ai trước đây. Nếu xảy ra vấn đề gì, tôi xin chịu hoàn toàn

trách nhiệm trước kỷ luật nhà trường.

Hà Nội, ngày tháng 5 năm 2023

Người thực hiện luận văn Vũ Thị Thuỳ Dung Lời Cảm ơn

Sau 4 năm theo học chương trình đại học chính quy Khoa Quản trị kinh

doanah tại trường Học viện Ngân hàng, Khoá luận tốt nghiệp là 1 phần không

thể thiếu và vô cùng quan trọng trong quãng đời sinh viên. Ngoài những lý

thuyết bài giảng trên ghế nhà trường thì khi thực hiện khoá luận tốt nghiệp, giúp

tôi biết ccahs kết hợp lý thuyết và thực tế, tích luý thêm được nhiều kỹ năng,

kiến thức từ môi trường làm việc chuyên nghiệp. lOMoAR cPSD| 47879361

Để hoàn thành công trình nghiên cứu này, lời đầu tiên tôi xin gửi lời cảm ơn

sâu sắc nhất đến TS. Nguyễn Thị Việt Hà. Một giảng viên tâm huyết, nhiệt tình

và vô cùng tận tình giúp đỡ, chỉ dạy và hướng dẫn tôi trong suốt quãng thời

gian hoàn thành công trình nghiên cứu này.

Tôi xin gửi lời cảm ơn chân thành đến Ban giám đốc, ban lãnh đạo các

phòng ban, đặc biệt là phòng FSO anssurran cùng toàn thể đội ngũ nhân viên

của công ty đã sẵn sàng, hỗ trợ cho tôi trông công tác tìm kiếm số liệu, thảo

luận để hoàn thiện bảng câu hỏi và tham gia điền phiếu khảo sát.

Bên cạnh đó, tôi xin cảm ơn gia đình tôi, những người bạn thân thiết đã ở bên

tôi, động viên và ủng hộ tôi về mọi mặt trong quá tình học tập và hoàn thiện nghiên cứu.

Và cuối cùng, tôi xin gửi lời cảm ơn đến quý thầy cô trong Hội đồng bảo vệ

khoá luận đã có những góp ý nhận xết cho những hạn chế và thiếu xót trong bài

nghiên cứu để tôi có thể tiếp tục trau dồi và hoàn thiện bài đề tài một cách tốt nhất.

Hà Nội, ngày tháng năm 2023

Người thực hiện luận văn Vũ Thị Thuỳ Dung Mục lục Danh mục viết tắt Danh mục bảng biểu

Danh mục biểu đồ; hình và sơ đồ

Phần 1: Mở đầu: 1. Lý do chọn đề tài : 2. Mục tiêu nghiên cứu:

Mục tiêu chung: Thông qua việc đánh giá sự tác động của từng nhân tố tới sự

trung thành của nhân viến đối với tổ chức tại Công ty TNHH Ernst & Young Việt

Nam – Chi nhánh Hà Nội, từ đó đề xuất giải pháp nhằm nâng cao sự trung thành

của nhân viên đối với Công ty.

Mục tiêu cụ thể:

+ Hệ thống những vấn đề lý luận và thực tiễn về sự trung thành của nhân viên đối với tổ chức lOMoAR cPSD| 47879361

+ Xác định và đo lường mức độ ảnh hưởng của các nhân tố đến sự trung

thành của nhân viên đối với tổ chức tại Công ty TNHH Ernst & Young Việt Nam – Chi nhánh Hà Nội.

+ Khảo sát sự trung thành của nhân viên trong tổ chức dưới sự tác động của

các nhân tố ảnh hưởng

+ Đề xuất một số giải pháp nhằm nâng cao sự trung thành của nhân viên đối

với tổ chức tại Công ty TNHH Ernst & Young Việt Nam – Chi nhánh Hà Nội.

3. Đối tượng và phạm vi nghiên cứu:

Đối tượng nghiên cứu:

+ Khách thể: Các yếu tố ảnh hưởng đến sự trung thành của nhân viên đối với tổ chức

tại Công ty TNHH Ernst & Young Việt Nam - Chi nhánh Hà Nội

+ Đối tượng: Nhân viên tại Công ty TNHH Ernst & Young Việt Nam – Chi nhánh Hà Nội.

Phạm vi nghiên cứu:

+ Về không gian: Nghiên cứu được tiến hành trong phạm vi Công ty TNHH Ernst &

Young Việt Nam – Chi nhánh Hà Nội.

+ Về thời gian:

Dữ liệu thứ cấp: Được thu thập trong phạm vi thời gian từ năm ….. đến ….

Dữ liệu sơ cấp: Được thu thập từ tháng 12/2022 - 03/2023

4. Ý nghĩa lý luận và thực tiễn của đề tài nghiên cứu: Ý nghĩa lý luận:

+ Nghiên cứu đóng góp và củng cố về sự trung thành của nhân viên đối với tổ chức,

tạo điều kiện cho nghiên cứu tiếp theo sâu hơn.

Ý nghĩa thực tiễn:

+ Thông qua khảo sát và đánh giá về các nhân tố và sự trung thành của nhân viên

đối với tổ chức, đề tài mang lại những ý nghĩa thực tiễn sau:

+ Tạo cơ sở cho việc nâng cao sự thỏa mãn cũng như hài lòng chung của nhân

viên đang làm việc tại công ty nhằm gia tăng sự trung thành của họ đối với công ty.

+ Qua nghiên cứu, xác định các nguyên nhân của hiện tượng nhân viên nghỉ việc,

rời bỏ công ty giúp cho lãnh đạo công ty có cơ sở để đưa ra những sự điều chỉnh

cần thiết trong chính sách, chiến lược nhân sự nhằm giải quyết vấn đề này. + Đề tài

này có thể thực hiện hằng năm giống như một biện pháp đánh giá hoạt động quản

trị nhân sự tại công ty. Nó cũng là một cơ hội để người lao động nói lên quan điểm

và ý kiến của mình, giúp cho bộ phận nhân sự đi sâu sát với tình hình để kịp thời

có những kiến nghị với lãnh đạo về các chính sách nhân sự.

5. Phương pháp nghiên cứu: + Nguồn số liệu:

Nguồn số liệu sơ cấp:

Nguồn số liệu thứ cấp:

+ Các phương pháp thu thập, xử lý và phân tích số liệu (Quan sát; điều tra bảng hỏi; Xử lý số liệu) lOMoAR cPSD| 47879361 + Phương pháp phân tích 6. Cấu trúc khoá luận:

Bố cục của khoá luận, ngoài phần mở đầu và kết luận, bao gồm 4 chương như sau:

Chương 1 - Tổng quan về mối quan hệ giữa các yếu tố và sự trung thành của nhân với tổ chức.

Chương 2 - Thiết kế quy trình và phương pháp nghiên cứu

Chương 3 - Đánh giá các nhân tố ảnh hưởng đến sự trung thành với tổ chức của nhân

viên tại công ty TNHH Ernst & Young Việt Nam – CN Hà Nội.

Chương 4 - Định hướng và giải pháp nhằm nâng cao sự trung thành với tổ chức của

nhân viên tại Công ty TNHH Ernst & Young Việt Nam- Chi nhánh Hà Nội. Phần 2: Nội Dung

Chương 1: Tổng quan về mối quan hệ giữa các yếu tố và sự trung thành của

nhân với tổ chức.

1.1. Cơ sở lý thuyết

1.1.1 Nhân l c và vai trò c a nguồồn nhân l cự ủ ự

1.1.2 Sự thoả mãn của nhân viên đối với công việc

1.1.3 Các quan niệm về lòng trung thành

1.1.4 Các nghiên cứu liên quan về mối quan hệ giữa các yếu tố với sự trung thành

của nhân viên với tổ chức.

1.1.4.1 Lòng trung thành với tổ chức

1.1.4.2 Lợi ích của lòng trung thành của nhân viên với tổ chức

1.1.4.3 Các nhân tố ảnh hưởng đến sự trung thành với tổ chức của nhân viên

1.2. Cơ sở thực tiễn

1.2.1.Tổng quan các nghiên cứu liên quan về mối quan hệ giữa các yếu tố và lòng

trung thành của nhân viên với tổ chức. 1.2.2. Mô hình và giả thuyết nghiên cứu

1.2.2.1. Mô hình nghiên cứu liên quan

1.2.2.2. Mô hình nghiên cứu đề xuất

Chương 2: Thiết kế quy trình và phương pháp nghiên cứu

2.1 Thiết kế quy trình nghiên cứu 2.2 Phương pháp nghiên cứu

2.2.1 Phương pháp chọn mẫu

2.2.2 Phương pháp thu thập dữ liệu

2.2.2.1 Dữ liệu thứ cấp 2.2.2.2 Dữ liệu sơ cấp

2.2.3 Phương pháp phân tích và xử lý dữ liệu lOMoAR cPSD| 47879361 2.2.3.1 Thống kê mô tả

2.2.3.2 Đánh giá độ tin cậy của thang đo

2.2.3.3 Kiểm định độ tin cậy của tháng đo về nhân tố “Cơ hội đào tạo và thăng tiến”

2.2.3.4 Kiểm định độ tin cậy của tháng đo về nhân tố “ Phần thưởng và sự công nhận”

2.2.3.5 Kiểm định độ tin cậy của tháng đo về nhân tố “Điều kiện làm việc”

2.2.3.6 Kiểm định độ tin cậy của tháng đo về nhân tố “Đặc điểm công việc”

2.2.3.7 Kiểm định độ tin cậy của tháng đo về nhân tố “Giao tiếp trong tổ chức”

2.2.3.8 Kiểm định độ tin cậy của tháng đo về nhân tố “Lòng trung thành”

2.2.3.9 Phân tích nhân tố khám phá

2.2.3.10 Phân tích mối quan hệ của các biến số

2.2.3.11 Phân tích hồi quy

Chương 3: Đo lường các nhân tố ảnh hưởng đến sự trung thành với tổ chức

của nhân viên tại công ty TNHH Ernst & Young Việt Nam – CN Hà Nội.

3.1. Tổng quan về công ty TNHH Ernst & Young Việt Nam

3.1.1 Giới thiệu về Công ty TNHH Ernst & Young Việt Nam

Công ty TNHH Ernst &; Young Việt Nam là thành viên của Ernst &; Young

Global. Năm 1989, Tập đoàn Ernst &; Young toàn cầu thành lập văn phòng đại diện

tại Việt Nam. Với vốn điều lệ 1 tỷ USD, Ernst & Young Việt Nam chính thức được

thành lập năm 1992 theo giấy phép đầu tư số 448/GP ngày 3/11/1992 và số

448/GPDCI ngày 23/01/2002 do Ủy ban Nhà nước về Hợp tác Đầu tư, nay là Bộ Kế

hoạch và Đầu tư cấp. Hiện tại, EY Việt Nam có hơn 1400 nhân viên trong nước và

các chuyên gia nước ngoài tại các văn phòng tại Hà Nội và Thành phố Hồ Chí Minh.

Năm 2011, EY Việt Nam dẫn đầu thị trường về doanh thu từ dịch vụ kiểm toán

báo cáo tài chính và là một trong những doanh nghiệp có mức tăng trưởng doanh thu

cao nhất trong số 152 công ty kiểm toán tại Việt Nam. Đến năm 2016,

EY Việt Nam được công nhận là một trong những nơi làm việc tốt nhất tại Việt Nam.

Các công ty thành viên của mạng lưới EY toàn cầu tại Việt Nam bao gồm:

Công ty TNHH Ernst &; Young Việt Nam (EY Việt Nam), Công ty Luật Ernst &;

Young Việt Nam (EY Law Vietnam), Công ty Cổ phần Tư vấn EY Việt Nam (EY

Consulting VN), Công ty TNHH Dịch vụ Bảo mật, An ninh mạng EY Việt Nam (EY Vietnam Cybersecurity). lOMoAR cPSD| 47879361 Văn phòng tại Việt Nam:

Hanoi: 8th floor, Corner Stone Building, 16 Phan Chu Trinh, Hoan Kiem District, Hanoi, Vietnam

Điện thoại: +84 24 3831 5100 | Số fax: +84 24 3831 5090

Thành phố Hồ Chí Minh: Tầng 20, Tòa nhà văn phòng Bitexco, Số 2 Hải

Triều, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh, Việt Nam

Điện thoại: +84 28 3824 5252 | Số fax: +84 28 3824 5250

Tên giao dịch tiếng Việt:

Công ty TNHH Ernst & Young Việt Nam

Tên thương mại toàn cầu:

Công ty TNHH Ernst &; Young Việt Nam Sự rút ngắn: E &Y Trang mạng: www.ey.com/vi_vn

Từ năm 1992 đến năm 2002, đây là giai đoạn đầu tiên hoạt động của EY tại

Việt Nam. Trong thời gian này, Công ty lần đầu tiên thiết lập tên của mình bằng cách

tiến hành nghiên cứu thị trường và sử dụng các chiến thuật tiếp thị để cung cấp dịch

vụ. Dựa trên tiền đề rằng việc thiết lập danh tiếng vững chắc, công ty tập trung vào

việc hiểu thị trường và xây dựng mối quan hệ tốt với khách hàng bằng cách cung cấp

dịch vụ với giá cả cạnh tranh để cải thiện trải nghiệm của khách hàng. Kết quả là, số

lượng khách hàng của Công ty đã tăng lên đáng kể trong những năm qua bằng cách

chuyển đổi khách hàng tiềm năng thành khách hàng trung thành. Hơn nữa, EY Việt

Nam tập trung phát triển nguồn nhân lực và xây dựng các thủ tục kiểm toán phù hợp

với nền kinh tế Việt Nam trong thời gian này. Bởi nguồn nhân lực luôn là thành phần

quan trọng đối với bất kỳ doanh nghiệp nào, đặc biệt là những doanh nghiệp mới gia

nhập thị trường như EY. Tất cả nhân viên tại EY Việt Nam đều được lựa chọn cẩn

thận trước khi bắt đầu làm việc với công ty. Nhân viên phải chuyên nghiệp, tận tụy

và am hiểu trong lĩnh vực kiểm toán, đặc biệt là những người làm việc trực tiếp với khách hàng.

Những năm 2002 đến 2004 đánh dấu sự khởi đầu của giai đoạn ổn định hơn

của EY Việt Nam. Sau mười năm hoạt động, uy tín và tên tuổi của Công ty đã được

đặt đúng chỗ; Do đó, mục tiêu chính của Công ty trong thời gian này là liên tục nâng

cao chất lượng dịch vụ bằng cách nghiên cứu và triển khai các kỹ thuật kiểm toán lOMoAR cPSD| 47879361

mới, tiếp tục phát triển đội ngũ nhân viên chuyên nghiệp để thu hút nhiều khách hàng

hơn và hiện đại hóa hệ thống cung cấp dịch vụ cho khách hàng. Ngoài ra, khám phá

các thị trường mới cũng là một nhiệm vụ quan trọng.

Sau năm 2004, EY Việt Nam tiếp tục tăng trưởng nhanh và phát triển tốt hơn.

Nghị định số 105/2004/NĐ-CP ngày 30/3/2004 của Chính phủ về kiểm toán độc lập

đã tạo cơ hội mới cho các doanh nghiệp kiểm toán độc lập nói chung và EY Việt

Nam nói riêng. Điều này cũng đồng nghĩa với việc thị trường của các công ty kiểm

toán độc lập sẽ lớn hơn trước rất nhiều, mở ra triển vọng mới cho các công ty cung

cấp dịch vụ kiểm toán. Trong giai đoạn này, tiềm năng phát triển của EY Việt Nam

ngày càng rõ ràng khi nhiều công ty, liên doanh, khu công nghiệp nước ngoài được

thành lập và hoạt động tại Việt Nam do nhu cầu đầu tư. Ngoài ra, để liên kết Báo cáo

kiểm toán phù hợp với Chuẩn mực kế toán Việt Nam và Báo cáo kiểm toán phù hợp

với Chuẩn mực kế toán quốc tế, EY Việt Nam cũng phải xây dựng các phương thức

có thể chấp nhận được và hiệu quả để thực hiện. Nói cách khác, Công ty đã cung cấp

dịch vụ tại thị trường tiềm năng này.

3.1.2. Cơ cấu tổ chức của Công ty TNHH Ernst & Young Việt Nam

3.1.2.1 Đặc điểm bộ máy quản lý tại Công ty TNHH Ernst & Young Việt Nam

Ernst & Young luôn có cơ cấu tổ chức bộ máy quản lý hợp lý, một đội ngũ lãnh đạo

trẻ, năng động, sáng tạo và đoàn kết. Sau đây là mô hình của Ernst &Young Việt Nam, mô

hình này được áp dụng theo mô hình của Ernst & Yong toàn cầu nhưng có những thay đổi

phù hợp với các điều kiện của Việt Nam.

Cơ cấu tổ chức và bộ máy quản lý của Công ty được thể hiện qua sơ đồ sau.

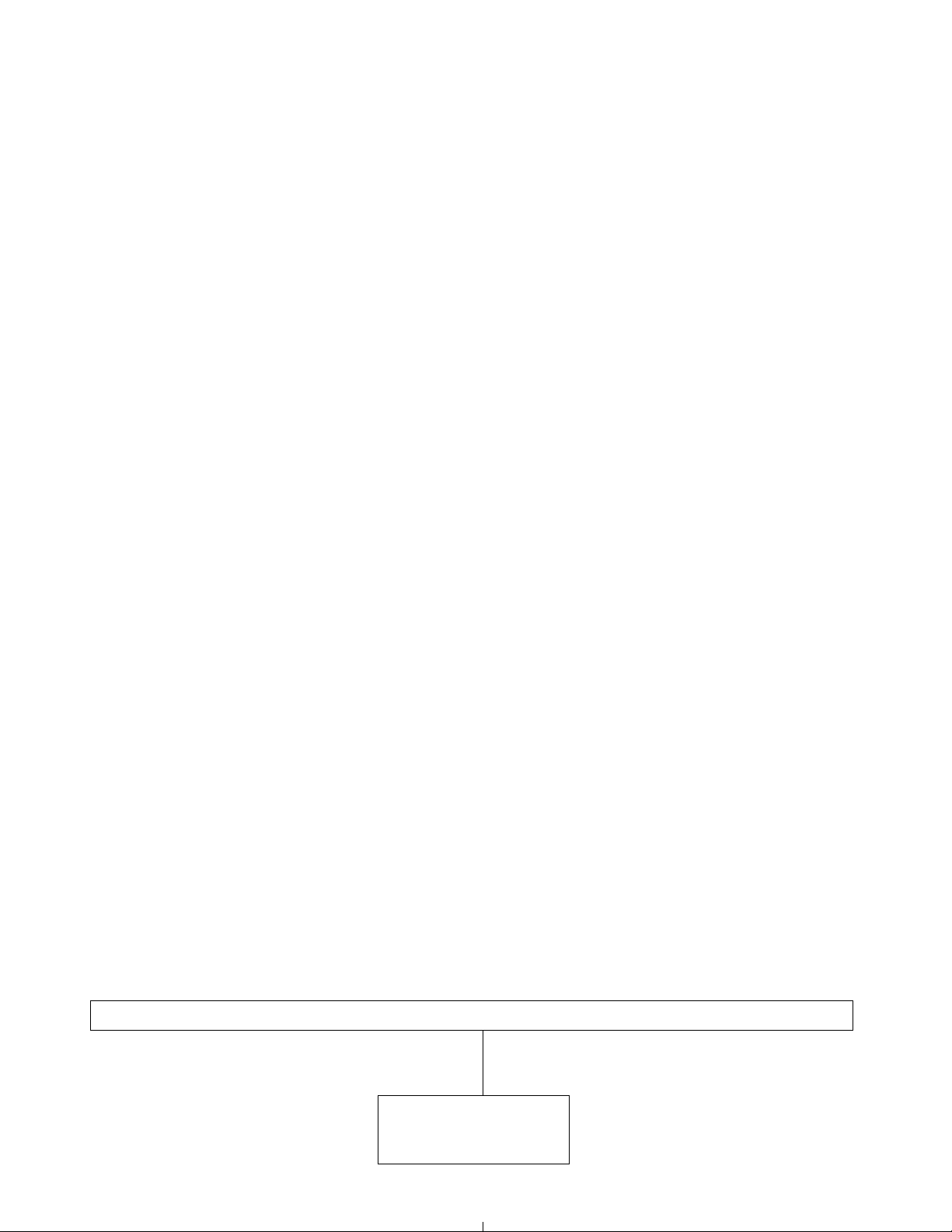

Sơ đồ 1.2. Sơ đồ cơ cấu tổ chức và bộ máy quản lý của Công ty TNHH Ernst & Young Việt Nam

T ng giám đốốcổ Phó t ng giám đốốcổ lOMoAR cPSD| 47879361 B ph n hành chínhộ ậB ph n nghi p vộ ậ ệ ụ B ph n tn h cộ ậ B ph n văn phòngộọ ậ

B ph n kế ấ toánộ ậ B ph n ki m toánộ

ậB ph n t vấấn kinh doanhộể ậ

ư B ph n t vấấn thuếấộ ậ ư

3.1.2.2. Chức năng và nhiệm vụ của các bộ phận trong bộ máy quản lý

Ban giám đốc

Ban giám đốc gồm những người chịu trách nhiệm chính về các hoạt động và

là người có quyền cao nhất điều hành các hoạt động của Công ty. Họ thường là những

KTV có trình độ, năng lực cao và có kinh nghiệm lâu năm trong nghề. Ban giám đốc

thường là những người trực tiếp đánh giá rủi ro kiểm toán, tham gia kí kết các hợp

đồng kiểm toán, rà soát cuối cùng đối với công việc đã thực hiện của các nhóm kiểm

toán và trực tiếp kí tên lên các báo cáo kiểm toán. Ban giám đốc gồm:

Tổng giám đốc: là người quản lý Công ty về mọi hoạt động tại Việt Nam, đồng

thời là người quyết định những loại hình dịch vụ mà Công ty sẽ cung cấp cũng như

chiến lược kinh doanh của Công ty trong ngắn hạn và dài hạn. Tổng giám đốc của lOMoAR cPSD| 47879361

Ernst & Young Việt Nam phải chịu trách nhiệm trước Ernst & Young toàn cầu về kết

quả hoạt động của Công ty và trách nhiệm pháp lý trước pháp luật.

Phó tổng giám đốc: họ thường là những giám đốc kiểm toán. Phó tổng giám

đốc là người hỗ trợ cho Tổng giám đốc trong việc điều hành Công ty. Họ chịu trách

nhiệm thực hiện theo kế hoạch, chiến lược chung của Công ty và báo cáo các hoạt

động đã thực hiện hay những kết quả đạt được lên Tổng giám đốc.

Bộ phận hành chính

Bộ phận hành chính bao gồm:

Bộ phận kế toán: bộ phận này chịu trách nhiệm ghi chép các nghiệp vụ tài

chính phát sinh vào sổ sách kế toán, lên các báo cáo tài chính để xác định lãi, lỗ trong

kì hoạt động của Công ty. Đồng thời họ là người trực tiếp đưa ra các báo cáo quản

trị giúp ban giám đốc đưa ra được những quyết định đúng đắn. Bộ phận kế toán chịu

trách nhiệm lập kế hoạch thu chi và phối hợp với các bộ phận khác trong việc thực

hiện kế hoạch chiến lược chung của toàn Công ty.

Bộ phận tin học: thực hiện cung cấp các thiết bị phần cứng như máy tính xách

tay cho mỗi nhân viên trong Công ty, cài đặt những phần mềm cần thiết vào trong

máy tính như GAM-X, đảm bảo sự hoạt động của mạng nội bộ và thực hiện sửa chữa

hỏng hóc cho máy tính khi cần thiết. Bộ phận này bao gồm cả CBK (trung tâm kiến

thức kinh doanh) - thực hiện cung cấp những thông tin cần thiết về khách hàng và

giúp bộ phận kiểm toán đánh giá và thực hiện hợp đồng kiểm toán một cách có hiệu quả nhất.

Bộ phận văn phòng: thực hiện trả lời các cuộc điện thoại gọi đến, quản lý các

công văn hành chính, tham gia tổ chức các chương trình của Công ty như giao lưu

gặp gỡ với sinh viên các trường đại học, gala cuối năm,… Đồng thời họ cũng phối

hợp với kế toán về mặt nhân sự chẳng hạn như phát trả lương bằng tiền mặt cho thực

tập viên,…và cung cấp các văn phòng phẩm cần thiết cho nhân viên Công ty.

Bộ phận nghiệp vụ

Đây là bộ phận trực tiếp tạo ra doanh thu cho Công ty. Bộ phận này được phân

chia theo ba loại hình dịch vụ chính mà Công ty cung cấp. Bộ phận nghiệp vụ bao gồm: lOMoAR cPSD| 47879361

Bộ phận kiểm toán: Đây là bộ phận có bộ phận có số lượng nhân viên lớn nhất

trong toàn Công ty. Họ thực hiện cung cấp dịch vụ kiểm toán, tư vấn cho một số

lượng lớn khách hàng hoạt động trong nhiều lĩnh vực như ngân hàng, sản xuất,

thương mại, du lịch, khách sạn,…Bộ phận này thường được chia làm hai lĩnh vực

chính là kiểm toán ngân hàng và phi ngân hàng.

Bộ phận tư vấn thuế: cung cấp cho khách hàng những ý kiến tư vấn về thuế,

giúp khách hàng xây dựng được một hệ thống thuế hiệu quả và tuân thủ theo những

quy định hiện hành của luật pháp Việt Nam và những chuẩn mực quốc tế liên quan

tới thuế được áp dụng tại Việt Nam.

Bộ phận tư vấn kinh doanh: thực hiện tư vấn cho khách hàng về xây dựng hệ

thống kế toán, cơ cấu lại doanh nghiệp, sáp nhập hay giải thể doanh nghiệp, xây

dựng hệ thống kiểm soát nội bộ, các dịch vụ liên quan tới thẩm định và đánh giá như

thẩm định về tiềm năng đầu tư, đánh giá doanh nghiệp, bất động sản, các dịch vụ

liên quan tới huy động vốn,…

3.1.3. Quá trình hình thành và phát triển của công ty

Từ năm 1992 đến năm 2002, đây là giai đoạn đầu tiên hoạt động của EY tại

Việt Nam. Trong thời gian này, Công ty lần đầu tiên thiết lập tên của mình bằng cách

tiến hành nghiên cứu thị trường và sử dụng các chiến thuật tiếp thị để cung cấp dịch

vụ. Dựa trên tiền đề rằng việc thiết lập danh tiếng vững chắc, công ty tập trung vào

việc hiểu thị trường và xây dựng mối quan hệ tốt với khách hàng bằng cách cung cấp

dịch vụ với giá cả cạnh tranh để cải thiện trải nghiệm của khách hàng. Kết quả là, số

lượng khách hàng của Công ty đã tăng lên đáng kể trong những năm qua bằng cách

chuyển đổi khách hàng tiềm năng thành khách hàng trung thành. Hơn nữa, EY Việt

Nam tập trung phát triển nguồn nhân lực và xây dựng các thủ tục kiểm toán phù hợp

với nền kinh tế Việt Nam trong thời gian này. Bởi nguồn nhân lực luôn là thành phần

quan trọng đối với bất kỳ doanh nghiệp nào, đặc biệt là những doanh nghiệp mới gia

nhập thị trường như EY. Tất cả nhân viên tại EY Việt Nam đều được lựa chọn cẩn

thận trước khi bắt đầu làm việc với công ty. Nhân viên phải chuyên nghiệp, tận tụy

và am hiểu trong lĩnh vực kiểm toán, đặc biệt là những người làm việc trực tiếp với khách hàng. lOMoAR cPSD| 47879361

Những năm 2002 đến 2004 đánh dấu sự khởi đầu của giai đoạn ổn định hơn

của EY Việt Nam. Sau mười năm hoạt động, uy tín và tên tuổi của Công ty đã được

đặt đúng chỗ; Do đó, mục tiêu chính của Công ty trong thời gian này là liên tục nâng

cao chất lượng dịch vụ bằng cách nghiên cứu và triển khai các kỹ thuật kiểm toán

mới, tiếp tục phát triển đội ngũ nhân viên chuyên nghiệp để thu hút nhiều khách hàng

hơn và hiện đại hóa hệ thống cung cấp dịch vụ cho khách hàng. Ngoài ra, khám phá

các thị trường mới cũng là một nhiệm vụ quan trọng.

Sau năm 2004, EY Việt Nam tiếp tục tăng trưởng nhanh và phát triển tốt hơn.

Nghị định số 105/2004/NĐ-CP ngày 30/3/2004 của Chính phủ về kiểm toán độc lập

đã tạo cơ hội mới cho các doanh nghiệp kiểm toán độc lập nói chung và EY Việt

Nam nói riêng. Điều này cũng đồng nghĩa với việc thị trường của các công ty kiểm

toán độc lập sẽ lớn hơn trước rất nhiều, mở ra triển vọng mới cho các công ty cung

cấp dịch vụ kiểm toán. Trong giai đoạn này, tiềm năng phát triển của EY Việt Nam

ngày càng rõ ràng khi nhiều công ty, liên doanh, khu công nghiệp nước ngoài được

thành lập và hoạt động tại Việt Nam do nhu cầu đầu tư. Ngoài ra, để liên kết Báo cáo

kiểm toán phù hợp với Chuẩn mực kế toán Việt Nam và Báo cáo kiểm toán phù hợp

với Chuẩn mực kế toán quốc tế, EY Việt Nam cũng phải xây dựng các phương thức

có thể chấp nhận được và hiệu quả để thực hiện. Nói cách khác, Công ty đã cung cấp

dịch vụ tại thị trường tiềm năng này.

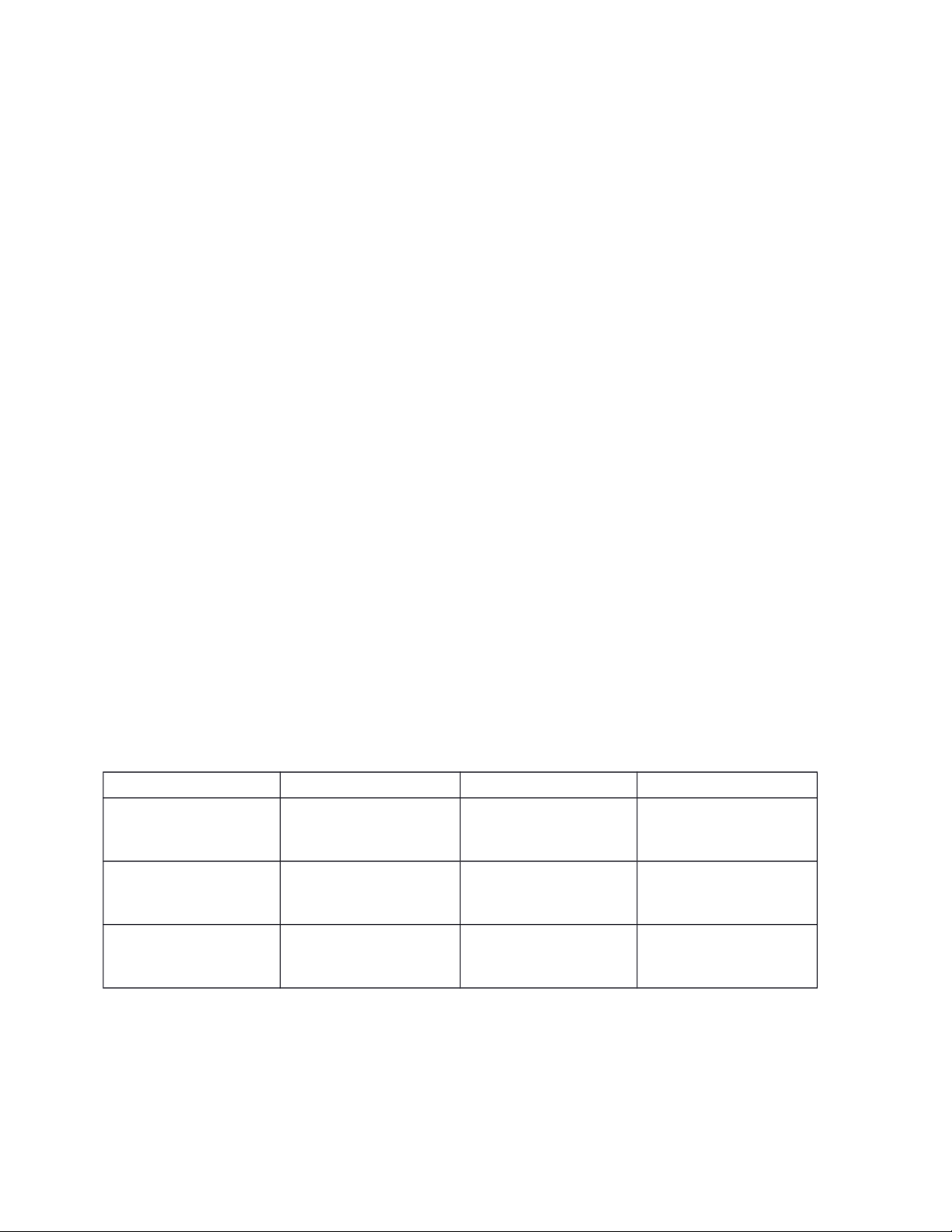

3.1.4. Tình hình hoạt động của công ty trong những năm gần đây: 2020 2021 2022 Doanh thu

1 ,033,443,086, 07 998,922,028,610 1 ,120,247,552, 94 8 7 Chi phí

1 ,020,972,681, 07 983,264,073,899 1,115,305,056,776 2 Lợi nhuận sau 9,724,061,266 12,158,027,573 3,667,418,125 thuế Đơn vị: VND

Bảng 1.3: Tình hình tài chính của EY Việt Nam giai đoạn 2020-2022

Có thể thấy, công ty kiểm toán hàng đầu này vẫn duy trì doanh thu khoảng 1.000 tỷ

đồng/năm trong giai đoạn đầy biến động của thị trường tài chính 2020-2022. Năm lOMoAR cPSD| 47879361

2021 doanh thu giảm nhẹ (thấp hơn 3% so với năm 2020), tuy nhiên, chi phí cũng

giảm dẫn đến lợi nhuận sau thuế cao hơn (hơn 12 tỷ đồng), nguyên nhân là do EY

Việt Nam không trích lập dự phòng rủi ro nghề nghiệp, từ đó lợi nhuận sau thuế ở

mức cao nhất trong các năm công bố. Cơ cấu doanh thu của công ty này năm 2021

bao gồm doanh thu từ dịch vụ kiểm toán báo cáo tài chính của đơn vị có lợi ích công

chúng, gần 193 tỷ đồng; Doanh thu kiểm toán báo cáo tài chính của các đơn vị khác

là 554 tỷ đồng và dịch vụ khác là 252 tỷ đồng. Tuy nhiên, trong năm 2022, mặc dù

EY có doanh thu tăng nhưng chi phí quá cao, do đó, EY Việt Nam chỉ có xấp xỉ hơn

3 tỷ đồng lợi nhuận sau thuế, thấp hơn bất kỳ 5 năm nào trước đó.

3.1.5. Tình hình sử dụng lao động

3.2. Kết quả nghiên cứu các nhân tố ảnh hưởng đến sự trung thành của nhân

viên tại Công ty TNHH Ernst & Young Việt Nam – Chi nhánh Hà Nội

3.2.1 Làm sạch và mã hoá dữ liệu

3.2.2 Mô tả mẫu nghiên cứu

3.2.2.1 Cơ cấu mẫu theo giới tính

3.2.2.2 Cơ cấu mẫu theo độ tuổi

3.2.2.3 Cơ cấu mẫu theo trình độ học vấn

3.2.2.4 Cơ cấu mẫu theo vị trí, bộ phận làm việc

3.2.2.5 Cơ cấu mẫu theo thời gian làm việc

3.2.2.6 Cơ cấu mẫu theo thu nhập

3.2.3 Đánh giá của nhân viên về các nhân tố ảnh hưởng đến mức độ cam kết gắn

bó của nhân viên với tổ chức

3.2.3.1 Đánh giá của nhân viên về yếu tố thu nhập

3.2.3.2 Đánh giá của nhân viên về yếu tố phúc lợi

3.2.3.3 Đánh giá của nhân viên về yếu tố cơ hội đào tạo và thăng tiến

3.2.3.4 Đánh giá của nhân viên về yếu tố điều kiện làm việc

3.2.3.5 Đánh giá của nhân viên về yếu tố đồng nghiệp

3.2.3.6 Đánh giá của nhân viên về yếu tố lầm việc với cấp trên

3.2.3.7 Đánh giá của nhân viên về yếu tố bản chất công việc

3.2.4 Kiểm định độ tin cậy của thang đo

3.2.5 Phân tích nhân tố khám phá EFA

3.2.5.1 Phân tích nhân tố khám phá EFA của biến độc lập

3.2.5.2 Phân tích nhân tố khám phá EFA của biến phụ thuộc

3.2.6 Phân tích hồi quy lOMoAR cPSD| 47879361 3.3. Đánh giá chung

3.4.1. Kết quả đạt được

3.4.2. Những hạn chế trong duy trì sự trung thành của nhân viên

Chương 4: Định hướng và giải pháp nhằm nâng cao sự trung thành với tổ

chức của nhân viên tại Công ty TNHH Ernst & Young Việt Nam- Chi nhánh Hà Nội.

4.1 Định hướng và mực tiêu phát triển của Công ty

4.1.1 Nguyên nhân dẫn đến những hạn chế ở mục 3.4.2

4.1.2 Mục tiêu định hướng phát triển công ty trong tương lai

4.2 Một số giải pháp nhằm nâng cao sự trung thành của nhân viên tại EY

4.2.1 Nhóm giải pháp liên quan đến thu nhập

4.2.2 Nhóm giải pháp liên quan đến phúc lợi

4.2.3 Nhóm giải pháp liên quan đến cơ hội đào tạo và thăng tiến

4.2.4 Nhóm giải pháp liên quan đến cấp trên

4.2.5 Nhóm giải pháp liên quan đến điều kiện làm việc

4.2.6 Nhóm giải pháp liên quan đến bản chất công việc

4.2.7 Nhóm giải pháp liên quan đến đồng nghiệp Phần 3: Kết luận

DANH MỤC TÀI LIỆU THAM KHẢO PHỤ LỤC lOMoAR cPSD| 47879361 PHIẾU KHẢO SÁT

Kính chào quý anh/ chị công nhân viên của Công ty TNHH Ernst & Young

Việt Nam – Chi nhánh Hà Nội, tôi là sinh viên năm cuối đến từ trường Học viện

Ngân hàng và đang trong quà trình làm Khoá luận tốt nghiệp, được sự cho phép và

tạo điều kiện của phòng nhân sự công ty, Tôi tiến hành một nghiên cứu nhỏ mang

tên “Khảo sát mức độ sự trung thành với tổ chức của nhân viên tại Công ty

TNHH Ernst ” với mục đích nắm bắt lòng trung thành của nhân viên với công ty

để từ đó đề xuất các giải pháp nhằm nâng cao hơn nữa chất lượng về công việc và

môi trường làm việc trong tổ chức. Khảo sát của tôi sẽ tiến hành thu hập dữ liệu

thông qua một số câu hỏi trong bảng câu hỏi được trình bày ngay dưới dây.

Trong quá trình tiến hành khảo sát, Tôi cam kết giữ bí mật tất cả các thông

tin của người được khảo sát, và không được phép sử dụng bất kỳ thông tin nào với

bất kỳ mục đích nào khác nếu chưa nhận được sự đồng ý từ phía quý anh/ chị.

Tôi xin chân thành cảm ơn và kính mong nhận được sự hỗ trợ từ quý anh/

chị để có dữ liệu chính xác phục vụ cho nghiên cứu này, từ đó đem đến một số giải

pháp nâng cao chất lượng môi trường làm việc.

Bảng câu hỏi gồm 3 trang, 45 câu hỏi, và được chia làm 4 phần

Phần I: Thông tin cá nhân 1. Gi i tnhớ Nam Nữ Khác

2. Đ tu iộ ổ Dưới 25 tu iổ T 25 – 35 tu iừ ổ T 35 – 45 tu iừ ổ Trến 45 tu i ổ 3. Trình đ h c vấnấộ ọ THPT Cao đ ngẳ Đ i h cạ ọ Sau Đ i h cạ ọ

4. T i Công ty, anh ch gi ch c v gì, t i phòng ban nào.ạ ị ữ ứ ụ ạ 5. Thấm niến công tác Dưới 1 năm T 1- 3 nămừ lOMoAR cPSD| 47879361 t 3 - 5 nămừ Trến 5 năm 6. Thu nh pậ Dưới 7 tri uệ T 5 – 15 tri uừ ệ Trến 15 tri uệ

Anh/chị vui lòng cho biết mức độ đồng ý của mình đối với các yếu tố sau đây

bằng dấu “x” theo thang điểm từ 1 đến 5. Mỗi câu hỏi chỉ có một lựa chọn với

các mức độ như sau: 1: Hoàn toàn không đồng ý 2: Không đồng ý 3: Bình thường 4: Đồng ý 5: Hoàn toàn đồng ý

Phần II: Các nhân tố ảnh hưởng đến của nhân viên tại EY (34) 1. Thu nh p ậ (5) Thu nh p hi n t i tậ

ệ ạương x ng v i năng l c và s

đóng góp c a anh/chứ ớ ự ự ủ ị

Anh/ch có th sônấ g d a vào thu nh p hi n t i c a mìnhị ể ự ậ ệ ạ ủ

Thu nh p t i công ty c a anh/ch thì rấất công băằng cho các v tríậ ạ ủ ị ị

Anh/ch hi u rõ chính sác vếằ thu nh p t i công ty mìnhị ể ậ ạ

So v i các công ty khác, thu nh p c a anh/ch là h p lýớ ậ ủ ị ợ 2. Phúc l i ợ (5)

Thành tnh c a anh/ch đucojw cấpấ trến công nh n, đánh giá k pủ ị ậ ị th iờ

Anh/ch địược thưởng x ng đáng v i nh ng đôấng góp, côấng hiếnấ cứ ớ ữ ủa mình

Công ty có chính sách khen thưởng rõ ràng và c thụ ể

Các chếấ đ phúc l i c a công ty phong phú và hấpấ dấnẫộ ợ ủ

Các phúc l i mà anh/ch nh n đợ ị ậ ược không thua công ty khác

3. C h i đào t o và thăng tếốn ơ ộ ạ (4)

Anh/ch có nhiếằu c h i thăng tếnấ trong công tyị ơ ộ lOMoAR cPSD| 47879361 Anh/ch đị

ược đào t o, huấấn luy n các kyẫ năng cấnằ thiếất đ th c hạ ệ ể ự

i n tôất ệ công vi c thệ ường xuyến

Công ty anh/ch có chính sách thăng tếấn công băằng cho ngị ười có năng

l cự Anh/ ch biếất rõ nh ng điếuằ ki n đ phát tri nị ữ ệ ể ể

4. B n chấốt cống vi c ả ệ (5)

Anh/chi có c m thấấy CV hi n t i có nhiếằu thách th c ả ệ ạ ứ

Công vi c hi n t i phát huy đệ ệ

ạược hếất năng l c c a anh/chự ủ ị

Công vi c hi n t i thú v và t o h ng thú cho anh/chệ ệ ạ ị ạ ứ ị

Công vi c hi n t i phù h p v i trình đ h c vấấn và kiếấn th c chuyến môn ệ ệ ạ

ợ ớ ộ ọ ứ c a anh/chủ ị

Sôấ lượng công vi c đệược phấn chia h p lý cho anh/chợ ị

5. Điếều ki n làm vi c ệ ệ (5)

Môi trường làm vi c c a anh/ch tho i mái, s ch seẫệ ủ ị ả ạ

Môi trường làm vi c c a anh/ch đ m b o s an toànệ ủ ị ả ả ự

Anh/ch đu cw cung cấấp đấằy đ trang thiếất b cấnằ thiếấtị ọ ủ ị

Th i gian làm vi c môẫi ngày c a anh/ch là h p lýờ ệ ủ ị ợ

Anh ch không c m thấấy áp l c vếằ mấất vi c làmị ả ự ệ

6. Đốềng nghi p ệ (5)

Đôằng nghi p c a anh/ch rấất thấn thi n, hoà đôằngệ ủ ị ệ

M i ngọười h p tác làm vi cợ ệ

Đôằng nghi p sănẫ sàng hôẫ tr , giúp đ anh/ch trong công vệ ợ ỡ ị i cệ

Đôằng nghi p c a anh/ch thệ ủ ị

ường sănẫ sàng chia s kinh nghi m làm vẻ ệ i c v i ệ ớ anh/chị

Đôằng nghi p c a anh/ch là ngệ ủ ị ười đáng tn c yậ 7. Cấốp trến (5)

Anh/ch có th giao tếấp tho i mái v i ngị ể ả ớ ười qu n lý tr c tếấp c a mìnhả

ự ủ Anh/ch thị ường được đ ng viến, khuyếnẫ khích trong công vi cộ ệ t ngừ ười cấpấ trến Anh/ch luôn nh n đị

ậược s giúp đ , ch dấẫn c a ngự ỡ ỉ ủ

ười qu n lý khi cấằn thiếấtả

Anh/ch đị ược tôn tr ng và tn c y trong công vi cọ ậ ệ

Cấấp trến luôn quan tấm tm hi u quan đi m, suy nghĩ c a anh/chểể ủ ị lOMoAR cPSD| 47879361

Phần III: Các thành phần của cam kết gắn bó với tổ chức của nhân viên tại EY (4)

Anh/chị tự nguyện làm bất cứ việc gì do quản lý giao để được ở lại làm việc cho công ty không

Anh.chị sẵn sàng ở lại làm việc lâu dài với công ty mặc dù có nơi khác có đãi ngộ hấp dẫn hơn

Anh/chị xem công ty là mái nhà thứ hai của mình.

Công ty xứng đáng với lòng trung thành của anh/chị

Phần IV: ĐỀ XUẤT

Anh/chị có đề xuất, ý kiến gì mong muốn EY thay đổi hay cải thiện không? (1) + Về Thu nhập + Về Phúc lợi

+ Về cơ hội đào tạo và thăng tiến

+ Về bản chất công việc

+ Về Điều kiện làm việc + Về đồng nghiệp + Về Cấp trên

Tài liệu liên quan:

-

Tồn Tại Xã Hội và Ý Thức Xã Hội: Phân Tích và Quan Hệ Biện Chứng

76 38 -

Nghiên cứu đề tài phát triển bền vững ở địa phương | Môn quản trị kinh doanh quốc tế

225 113 -

Tài liệu thẩm định giá doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

544 272 -

Bài phân tích tác động của môi trường kinh doanh lên năng suất của doanh nghiệp vừa và nhỏ

278 139 -

Đề cương học tập môn quản trị kinh doanh quốc tế

622 311