Kiểm soát chi tiết các khoản mục tài chính 2 môn Kiểm toán | Học viện Ngân hàng

Nêu các hoạt động kiểm soát cần thiết đối với chu trình bán hàng và thu tiền? Mục tiêu kiểm toán nào quan trọng nhất đối với khoản mục phải thu khách hàng? Tại sao? Tài liệu được sưu tầm gồm 13 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kiểm Toán (HVNH) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Câu 1: Nêu các hoạt động kiểm soát cần thiết đối với chu trình bán hàng và thu tiền? Mục tiêu

kiểm toán nào quan trọng nhất đối với khoản mục phải thu khách hàng? Tại sao?

❖Cáchoạtđộngkiểmsoátcầnthiếtđốivớichutrìnhbánhàngvàthutiền-YêucầucủaKSNB

đốivớikhoảnmụctiền:Nguyêntắc:+Kiểmsoátcácnghiệpvụthuchitiềnphátsinh+Kiểm

soátsốdưcáckhoảntiềnYêucầu:+Thuđủ:tấtcảcáckhoảntiềnphảiđượcthuđầyđủ,nộp

vàoquỹtiềnmặthoặcngânhàngtrongmộtkhoảngthờigianquyđịnh+Chiđúng:mọikhoản

chiđềuphảiđúngmụcđích,phảiđượcngườicóthẩmquyềnphêduyệt,vàphảighichépđầy

đủ.+Phảiduytrìsốdưhợplý:phảiduytrìhạnmứctiềnriêngchođơnvịmìnhtheotừngloại

tiền.❖CácnguyêntắcKSNB-Nhânviênphảicónănglựcchuyênmôn,phảiliêmchính.Nhân

viêncónănglựcnhưngkhôngliêmchínhthìgâyrabấtlợichodoanhnghiệpvàngượclại.-Phải

cósựphâncông,phânnhiệmrõràng.Thủquỹkhôngđượckiêmnhiệmkếtoánthanhtoán.-

Cácnghiệpvụthuchiphảicóđầyđủchứngtừ-Ghichépkịpthờivàđầyđủsốtiềnthuđược.

Đồngthờinộpngaysốtiềnthuđượctrongngàyvàoquỹhoặcngânhàng-Thựchiệntốiđa

thanhtoánthôngquangânhàng;thiếtlậpchếđộthanhtoánkhôngdùngtiềnmặtvìdùng™có

nguycơgianlậncaohơn.

-Địnhkỳ,đốichiếusốliệugiữacácbộphậnđộclập.Vídụnhưđốichiếusổsáchkếtoánvới

biênbảnkiểmkêtiềnmặt❖Kiểmsoátnộibộđốivớithu-chitiền:-Đốivớithutiền:+Phiếu

thu,biênlaithutiềnphảiđượcđánhsốthứtựliêntụctừtrước.+Bánhàng,CCDVphảithutiền

trựctiếp+Thunợcủakháchhàng.Lưuý:thủthuậtgốiđầu-Đốivớichitiền:+Vậndụngtriệt

đểnguyêntắcủyquyềnvàphêchuẩntrongchitiền+Phiếuchi,sécphảiđượcđánhsốthứtự

liêntụctừtrước+Hạnchếtốiđaviệcthanhtoándùngtiềnmặt+Địnhkỳđốichiếugiữakế

toántiềngửivớingânhàng,kếtoántiềnmặtvớithủquỹ,đốichiếuvớicôngnợphảitrảnhà

cungcấp.Bổsungvớisốdư:Xâydựngđịnhmứctiềntồnquỹ,địnhkỳkiểmkêquỹvàđốichiếu

sốliệukiểmkêvớisổkếtoántiền❖Mụctiêukiểmtoánnàoquantrọngnhấtđốivớikhoản

mụcnợphảithuKH-Đốivớikhoảnmụcnợphảithukháchhàng,mụctiêukiểmtoánquan

trọngnhấtlàhiệnhữuvàđánhgiá.Vì:+PhảithuKHlàmộtkhoảnmụctàisảnthườngcóxu

hướngkhaităngđểnhằm“làmđẹp”báocáotàichính,đemlạilợiíchchodoanhnghiệp.Dođó

viphạmCSDLtínhhiệnhữu.+ViệclậpDựphòngphảithukhóđòichonợphảithuKHthường

dựavàosựướctínhcủanhàquảnlý,dođóvẫncóthểtồntạisaisótvàkhókiểmtra→Viphạm

CSDLtínhđánhgiá.

Câu 2: Cho biết các sai sót thường gặp với khoản mục hàng tồn kho? Trình bày thủ tục kiểm

toán nào được thực hiện để đạt mục tiêu tính hiện hữu của hàng tồn kho?

Cácsaisótthườnggặpđốivớikhoảnmụchàngtồnkho:Sốlượngcácnghiệpvụmua,tiêuthụ,

sảnxuấtthườngxảyranhiềunênlàmtăngcơhộichocácsaiphạmnảysinh.Cónhiềuvấnđề

phứctạpphảiđốimặttrongviệctínhtoánvàđolườngtrongphầnhànhnàynhư:+Xácđịnh,

đolường,phânbổcácCPNVLgiántiếp,CPnhâncông,CPsảnxuấtchung.+Xácđịnhsảnphẩm

dởdang,sảnphẩmhoànthànhCónhiềuloạihànghóa,vậttưphảinhờđếncácthủtụcđặc

biệt,ýkiếnđánhgiácủacácchuyêngiatrongviệcxácđịnhsốlượngvàgiátrịcủachúng,dovậy

thườngmangnặngtínhchủquan.HTKdođượcbảoquảnởnhiềuđiểmkhobãi,ởnhiềunơi

dẫnđếnkhókiểmsoátvậtchấtnêndễxảyramấtmát,haomònvàkhókhăncảtrongviệchạch

toáncáckhoảnluânchuyểnnộibộhàngtồnkhogiữacácđiểmkhobãi.HTKdễbịđổvỡ,lạc

hậuvàđiềukiệnkinhtếxãhộicóthểtácđộngđếnnhucầuvàkhảnăngtiêuthụ,dođóảnh

hưởnggiátrịcủaHTKSaiphạmvềtrìnhbàyvàthuyếtminhhàngtồnkhoThủtụckiểmtoán

đạtmụctiêuhiệnhữu:Kiểmkêhàngtồnkho.Ngoàira,đểxemxéttínhhiệnhữu(cóthật)của

cácnghiệpvụvềHTKđượcghinhận,kiểmtoánviêncóthểthựchiệnchọnmẫumộtsốnghiệp

vụhàngtồnkhotrênsổkếtoánchitiếtvàkiểmtratớichứngtừgốc.

irotrongkìsau.+Quyđổitỷgiángoạitệ(doanhthuxuấtkhẩu)thấphơnsovớithựctế+Một

sốdoanhnghiệpbánhàngnhưngkhônghạchtoánvàodoanhthumàbùtrừthẳngvàoHTK

hoặcnợphảitrả+Sốliệuđãtínhtoánvàghisổsailàmgiảmdoanhthusovớisốliệuphảnánh

trênchứngtừkếtoán.❖Cáchoạtđộngkiểmsoátđểngănngừacácsaisótđó-Tiếpnhậnđơn

hàngvàxétduyệtbánchịu+Xétduyệtđơnđặthàngvàlậplệnhbánhàng+Xétduyệtbánchịu

-Vậnchuyểnhànghóa,cungcấpdịchvụvàgửiHóađơnchokháchhàng+Thủkhoxuấthàng,

bộphậngửihàngchuyểnhàng,lậpchứngtừchuyểnhàng+Lậphóađơnvớiđầyđủcácdữliệu

cầnthiết,kiểmtralạivàgửichokháchhàng-Ghisổthươngvụvàxửlýcáckhoảnthutiền,

giảmtrừdoanhthu,trảlạihàngbán+Kếtoánghisổcăncứvàochứngtừ+Theodõinợphải

thu,vàcáckhoảnthutiền.PhânloạiNPTtheotừngkháchhàngvàthườngxuyêngửithôngbáo

nợchokháchhàng+Xửlývàghisổcáckhoảngiảmtrừdoanhthu,hàngbánbịtrảlại.Xét

duyệt,tiếpnhận,khấutrừcáckhoảngiảmtrừdoanhthu,hàngbánbịtrảlại.Cóbộphậnriêng

độclậpxétduyệt,tiếpnhận,khấutrừcáckhoảngiảmtrừdoanhthu.Cóchứngtừriêngđể

phảnánhviệcxétduyệtvớihàngtrảlại,giảmgiáhàngbánvàlàmcăncứghisổ.

Câu 3: Trình bày nguyên tắc cơ bản chi phối kiểm toán báo cáo tài chính.

-Tuânthủchuẩnmựcvàcácnguyêntắcđạođứcnghềnghiệp:KTVphảituânthủchuẩnmựcvà

cácquyđịnhvềđạođứcnghềnghiệpcóliênquanbaogồmcảtínhđộclậpliênquanđếnkiểm

toánBCTC(chuẩnmựckiểmtoánVN,chuẩnmựcđạođứcnghềnghiệpkếtoánkiểmtoánVN)-

Tháiđộhoàinghinghềnghiệp:KTVphảilậpkếhoạchvàthựchiệncuộckiểmtoánvớitháiđộ

hoàinghinghềnghiệpđểnhậnbiếtcáctrườnghợpcóthểchứađựngsaisóttrọngyếu.Hoài

nghinghềnghiệplàtháiđộcảnhgiácđốivớicácvấnđề●Cácbằngchứngkiểmtoáncómâu

thuẫnvớinhauhaykhông●Cóthôngtinnàođángngờlàmảnhhưởngđộtincậycáctàiliệu,

KQphỏngvấn●Códấuhiệulàmnảysinhgianlậnhaykhông●Cáctìnhhuốngyêucầuthủtục

kiểmtoánbổsungngoàithủtụcmàchuẩnmựckiểmtoányêucầucóđượcđặtrahaykhông?-

Xétđoánchuyênmôn:KTVphảixétđoánchuyênmôntrongquátrìnhlậpkếhoạchvàthực

hiệncuộckiểmtoánBCTC.KTVphảisửdụngkiếnthứcđượcđàotạo,sựhiểubiếtvàkinh

nghiệmđểpháttriểncáckỹnăngcầnthiếtnhằmđưaranhữngxétđoánphùhợpvớicáchoàn

cảnhcụthể-Thuthậpđầyđủbằngchứngkiểmtoánthíchhợp:đểđạtđượcsựđảmbảohợp

lý,KTVphảithuthậpđầyđủcácbằngchứngkiểmtoánthíchhợpđểlàmgiảmrủirokiểmtoán

xuốngmứcthấpnhấtcóthểchấpnhậnđược,đểtừđâychophépKTVđưaraýkiếnkiểmtoán-

ThựchiệncuộckiểmtoántheochuẩnmựckiểmtoánViệtNam:KTVcầnphảituânthủcác

chuẩnmựccóliênquanđếncuộckiểmtoán(chuẩnmựcphảicóhiệulực)…-Chuẩnmựcđạo

đứcnghềnghiệpkếtoán–kiểmtoánViệtNam(7nguyêntắc)Độclập:trongquátrìnhthực

hiệncuộckiểmtoánkhôngbịchiphốihoặcbịtácđộngbởibấtkỳlợiíchvậtchấthaytinhthần

nàolàmảnhhưởngđếntínhtrungthực,kháchquanvàđộclậpnghềnghiệpcủamình●Chính

trực:KTVphảithẳngthắn,trungthựcvàcóchínhkiếnrõràng●Kháchquan:KTVphảicông

bằng,khôngthiêntưthiênvị,tôntrọngsựthật●Nănglựcchuyênmônvàtínhthậntrọng:KTV

thựchiệncôngviệckiểmtoánvớiđầyđủnănglựcchuyênmôncầnthiết,cósựthậntrọngcao

nhấtvàtinhthầnlàmviệcchuyêncần.KTVphảiduytrì,cậpnhậtvànângcaonănglựcchuyên

môntrongkiếnthứchoạtđộngthựctiễntrongmôitrườngpháplývàcáctiếnbộkỹthuậtđể

đápứngyêucầucôngviệc●Tínhbảomật:KTVphảibảomậtthôngtinkháchhàngtrongquá

trìnhkiểmtoán.Khôngđượctiếtlộthôngtintrừkhicónghĩavụphảicungcấptheoyêucầucủa

phápluậthoặctrongphạmviquyềnhạncủamình●Tưcácnghềnghiệp:KTVphảiduytrìvà

bảovệuytínnghềnghiệp,khônggâyracáchànhvilàmgiảmuytínnghềnghiệp●Tuânthủ

chuẩnmựcchuyênmôn:KTVthựchiệncuộckiểmtoánphảitheonhữngkỹthuậtvàchuẩnmực

kiểmtoánđãđượcquyđịnhtrongchuẩnmựckiểmtoánViệtNamhoặcchuẩnmựckiểmtoán

quốctếđượcVNchấpnhậnvàcácquyđịnhliênquankhác

Câu 4: Cho biết các sai sót thường gặp và kiểm soát nội bộ đối với khoản mục khoản phải thu khách hàng.

Cácsaiphạmthườnggặpđốivớikhoảnmục-Nợphảithukháchhànglàmộtloạitàisảndễxảy

ranhữnggianlậnnhưbịnhânviênchiếmdụnghoặcthamô-Nợphảithukháchhànglàkhoản

mụccóliênquanmậtthiếtđếnkếtquảkinhdoanhcủadoanhnghiệp→Làđốitượngđểsử

dụngcácthủthuậtlàmtăngdoanhthuvàlợinhuậngiảtạo-Hạchtoáncôngnợhoặcgiảmtrừ

côngnợnhầmmãkháchhàng-Bùtrừ/cấntrừcôngnợphảithukháchhàngvàphảitrảngười

bánkhôngcùngmộtđốitượng-Phânloạinợtheokỳhạnkhôngđúngvớicácđiềukhoảnhợp

đồng-Việclậpdựphòngphảithukhóđòichonợphảithukháchhàngthườngdựavàonhiều

sựướctínhcủanhàquảnlýnêncónhiềukhảnăngsaisótvàkhókiểmtra-Khôngđánhgiálại

hoặcđánhgiásaitỷgiácáckhoảnphảithukháchhàngcógốcngoạitệtạithờiđiểmlậpBCTC

Cáchoạtđộngkiểmsoátcầnthiếtđốivớikhoảnmục-Tiếpnhậnđơnhàngvàxétduyệtbán

chịu●Xétduyệtđơnđặthàng,lậplệnhbánhàng●Xétduyệtbánchịu-Vậnchuyểnhànghóa,

cungcấpdịchvụvàgửihóađơnchokháchhàng●Thủkhoxuấthàng,bộphậngiaohàng

chuyểnhàng,lậpchứngtừchuyểnhàng●Lậphóađơnvớiđầyđủcácdẫnliệucầnthiếtkiểm

tralạivàgửihóađơnchokháchhàng-Ghisổthươngvụ,xửlýcáckhoảnthutiền,giảmtrừ

doanhthuvàtrảlạihàngbán●Kếtoánghisổcăncứvàocácchứngtừ●Theodõinợphảithu

vàcáckhoảntiền●Xửlývàghisổcáckhoảngiảmtrừdoanhthu,hàngbántrảlại-Tríchlậpdự

phòngcáckhoảnnợphảithukhóđòi,xóasổcáckhoảnnợphảithuthựctếkhôngđòiđược●

Tríchlậpdựphònghợplý●Xóasổcáckhoảnnợphảithuthựctếvàkhôngđòiđược

Câu 5: Cho biết các sai sót thường gặp và kiểm soát nội bộ đối với khoản mục khoản phải thu khách hàng.

Cácsaiphạmthườnggặpđốivớikhoảnmục-Nợphảithukháchhànglàmộtloạitàisảndễxảy

ranhữnggianlậnnhưbịnhânviênchiếmdụnghoặcthamô-Nợphảithukháchhànglàkhoản

mụccóliênquanmậtthiếtđếnkếtquảkinhdoanhcủadoanhnghiệp→Làđốitượngđểsử

dụngcácthủthuậtlàmtăngdoanhthuvàlợinhuậngiảtạo-Hạchtoáncôngnợhoặcgiảmtrừ

côngnợnhầmmãkháchhàng-Bùtrừ/cấntrừcôngnợphảithukháchhàngvàphảitrảngười

bánkhôngcùngmộtđốitượng-Phânloạinợtheokỳhạnkhôngđúngvớicácđiềukhoảnhợp

đồng-Việclậpdựphòngphảithukhóđòichonợphảithukháchhàngthườngdựavàonhiều

sựướctínhcủanhàquảnlýnêncónhiềukhảnăngsaisótvàkhókiểmtra-Khôngđánhgiálại

hoặcđánhgiásaitỷgiácáckhoảnphảithukháchhàngcógốcngoạitệtạithờiđiểmlậpBCTC

Cáchoạtđộngkiểmsoátcầnthiếtđốivớikhoảnmục-Tiếpnhậnđơnhàngvàxétduyệtbán

chịu●Xétduyệtđơnđặthàng,lậplệnhbánhàng●Xétduyệtbánchịu-Vậnchuyểnhànghóa,

cungcấpdịchvụvàgửihóađơnchokháchhàng●Thủkhoxuấthàng,bộphậngiaohàng

chuyểnhàng,lậpchứngtừchuyểnhàng●Lậphóađơnvớiđầyđủcácdẫnliệucầnthiếtkiểm

tralạivàgửihóađơnchokháchhàng-Ghisổthươngvụ,xửlýcáckhoảnthutiền,giảmtrừ

doanhthuvàtrảlạihàngbán●Kếtoánghisổcăncứvàocácchứngtừ●Theodõinợphảithu

vàcáckhoảntiềnXửlývàghisổcáckhoảngiảmtrừdoanhthu,hàngbántrảlại-Tríchlậpdự

phòngcáckhoảnnợphảithukhóđòi,xóasổcáckhoảnnợphảithuthựctếkhôngđòiđược●

Tríchlậpdựphònghợplý●Xóasổcáckhoảnnợphảithuthựctếvàkhôngđòiđược PHẦN 2 ĐÚNG SAI

Câu 1: Khi rủi ro kiểm soát được đánh giá là cao, kiểm toán viên sẽ mở rộng các thử nghiệm

kiểm soát, giảm các thử nghiệm cơ bản?Sai.Rủirokiểmsoát(RRKS)đượcđánhgiálàcao

đồngnghĩavớiKSNBcủadoanhnghiệpyếu,khiđókiểmtoánviênsẽtăngcườngcácthử

nghiệmcơbảnvàgiảmcácthửnghiệmkiểmsoát.Ngượclại,khiRRKSđượcđánhgiálàthấp

tươngứngvớiKSNBcủadoanhnghiệplàtốt,KTVtăngcườngcácthửnghiệmkiểmsoát,giảm

cácthửnghiệmcơbản.Đặcbiệt,khiRRKStốiđa,KTVsẽkhôngthựchiệncácthửnghiệmkiểm

soátmàtiếnhànhngaycácthửnghiệmcơbản

Câu 2: Mục tiêu về tính hiện hữu được coi là mục tiêu quan trọng nhất khi kiểm toán khoản

mục nợ phải trả người bán?Sai.MụctiêuquantrọngnhấtđốivớiNợphảitrảlàmụctiêuĐầy

đủ,bởicácdoanhnghiệpthườngcóxuhướngkhảigiảmnợphảitrả(giảmnghĩavụcủadoanh

nghiệp)đểlàmchotìnhhìnhtàichính(khảnăngthanhtoán)củadoanhnghiệptốthơntrong

mắtngườisửdụngthôngtintàichính

Câu 3: Mục tiêu chính của kiểm toán viên khi kiểm toán báo cáo tài chính là tư vấn giúp đơn

vị được kiểm toán hoàn thiện kiểm soát nội bộ

Sai.MụctiêuchínhcủaKTVkhikiểmtoánBCTClàbàytỏýkiếnvềtínhtrungthực,hợplýnhững

khíacạnhtrọngyếucủanhữngthôngtinđượctrìnhbàytrênBCTC.Đánhgiákiểmsoátnộibộ

củađơnlàcơsởđểkiểmtoánviênxácđịnhnộidung,quymôcácloạithửnghiệm.Nhữnghiểu

biếtvềKSNBcủadoanhnghiệpcũnglàcơsởđểkiểmtoánviêncónhữngýkiếngiúpđơnvị

hoànthiệnkiểmsoátnộibộtốthơn.

Câu 4: Kiểm toán viên đối chiếu các hóa đơn mua hàng với hợp đồng kinh tế nhằm xác minh

khoản nợ phải trả được ghi nhận không đúng kỳ

Sai.Muốnxácđịnhtínhđúngkỳ,kiểmtoánviênchọncácnghiệpvụmuahàngtrướcvàsau

ngàykếtthúcniênđộ(31/12)vàkiểmtra,đốichiếuvớicácchứngtừgốc.

Câu 5: Ý kiến kiểm toán chấp nhận toàn phần được phát hành trong trường hợp BCTC không

còn tồn tại sai phạm SAIÝkiếnkiểmtoánchấpnhậntoànphầnđượcpháthànhtrongtrường

hợpkiểmtoánviênxácđịnhcácsaisótriênglẻhaytổnghợplạikhôngcóảnhhưởngtrọngyếu

Câu 6: Thủ tục kiểm tra tính liên tục về số thứ tự của chứng từ và sự phê duyệt của các nhà

quản lý doanh nghiệp với các nghiệp vụ mua hàng là một thử nghiệm cơ bảnSai.Làthử

nghiệmkiểmsoát.Mụcđíchcủathửnghiệmkiểmsoátnàylàđánhgiátínhhiệulựccủakiểm

soátnộibộtrongđốivớimuahàng,đảmbảocácnghiệpvụmuahàngđềucósựphêduyệt

bằngvănbảnđúngthẩmquyền,cácchứngtừmuahàngđềuđượcđánhSTTliêntục.(Hoặccó

thểnêukháiniệmvềthửnghiệmkiểmsoátnóichung)

Câu 7: Khi nghi ngờ số dư tiền gửi ngân hàng bị khai tăng, KTV gửi thư xác nhận dạng mở→

Sai.thưxácnhậndạngđóng.SốdưTGNHtăng→thôngtinbấtlợichongânhàngnêngửidạng đóng

Câu 8: Khi không thể chứng kiến kiểm kê tiền mặt, kiểm toán viên sử dụng biên bản kiểm kê

của đơn vị.→Sai.phụthuộcvào2yếutố:-kiểmsoátnộibộđượcđánhgiálà?-khoảnmục

tiềnlàtrọngyếuhaykhông?

Câu 9: Gửi thư xác nhận tới ngân hàng là thủ tục kiểm toán bắt buộc trong việc kiểm tra số

dư tiền gửi ngân hàng.→Đúng.Gửithưxácnhậntớingânhànglàthủtụcbắtbuộctrongviệc

kiểmtrasốdưtiềngửingânhàng.Vìtiềngửingânhànglàkhoảnmụctàisảnnênthườngcóxu

hướngkhaităngđểphảnánhtìnhhìnhtàichínhcủadoanhnghiệptốthơndođóviphạmcơsở

dẫnliệuvềtínhhiệnhữu.Hơnnửa,sốdưtrênthưxácnhậnthườnglớnhơnsốdưtrênsổsách

=>viphạmtínhđầyđủvàviệcgửithưxácnhậnvàđốichiếusốliệuvềsốdưtgnhđãđápứng

đượcnộidungcủa3cơsởdẫnliệulàđầyđủ,hiệnhữu,quyềnvànghĩavụ.

Câu 10: Quy trình phân tích là 1 thủ tục kiểm toán thực hiện khá phổ biến trong kiểm toán

khoản mục tiền? →Sai.Thủtụcphântíchđốivớikhoảnmụctiềnítđượcsửdụngvìtiềnlàtài

khoảnđặcbiệt,sốdưtiền(tiềndựtrữ)phụthuộcvàonhucầusửdụngtiềncủadoanhnghiệp

trongtươnglai,phụthuộckếhoạchkếhoạchkinhdoanhcủađơnvịnênbiếnđộngkhôngcho thấysaisót. PHẦN 3 BÀI TẬP

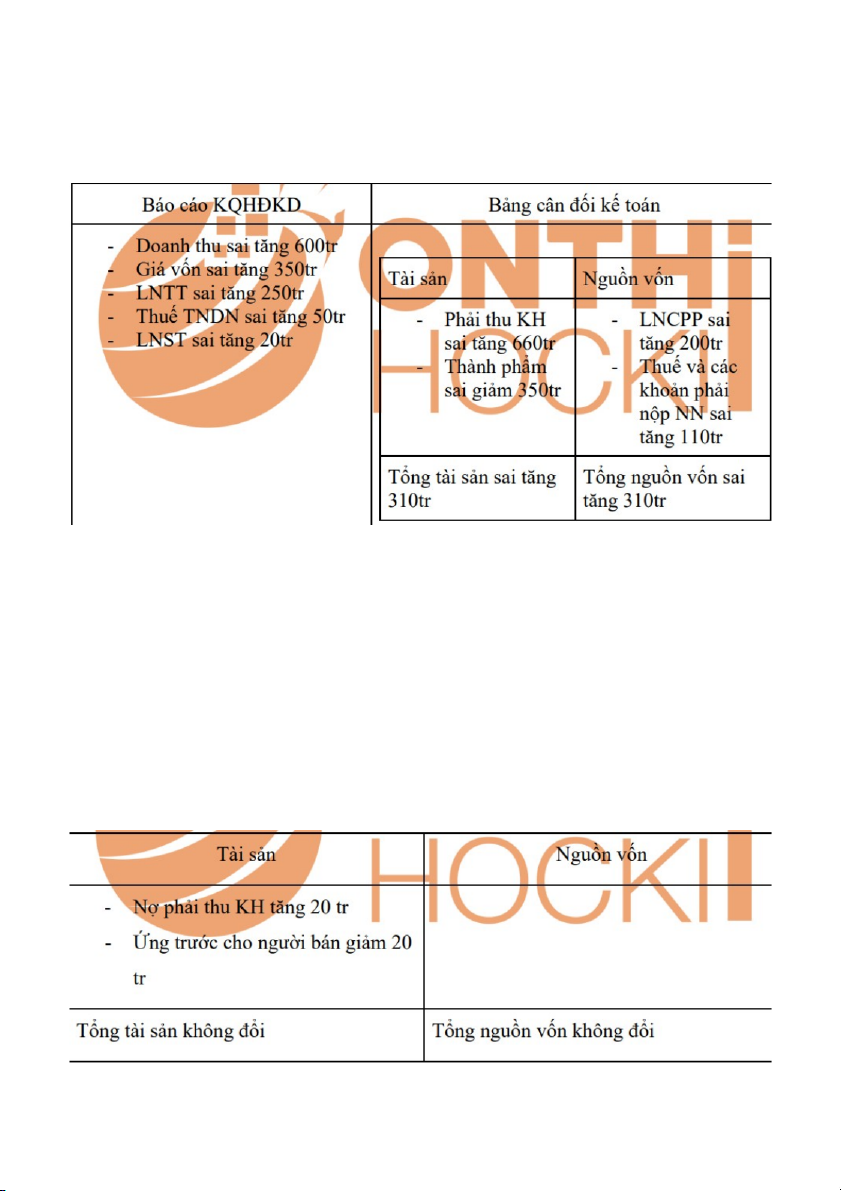

Câu 1: Trong năm N công ty A xuất kho 3000 thành phẩm QC giao cho đại lý L (đại lí bán hàng

hưởng giá hoa hồng) và giá bán đơn vị cả thuế gtgt 10% là 68200 đ, kế toán công ty A đã thực

hiện ghi sổ đầy đủ doanh thu, giá vốn và công nợ phải thu của lô thành phẩm này đối với đại

lí L (giá vốn thành phẩm này 150 triệu đồng). Biết cuối năm đại lý thông báo lô thành phẩm

trên vẫn chưa bán được)

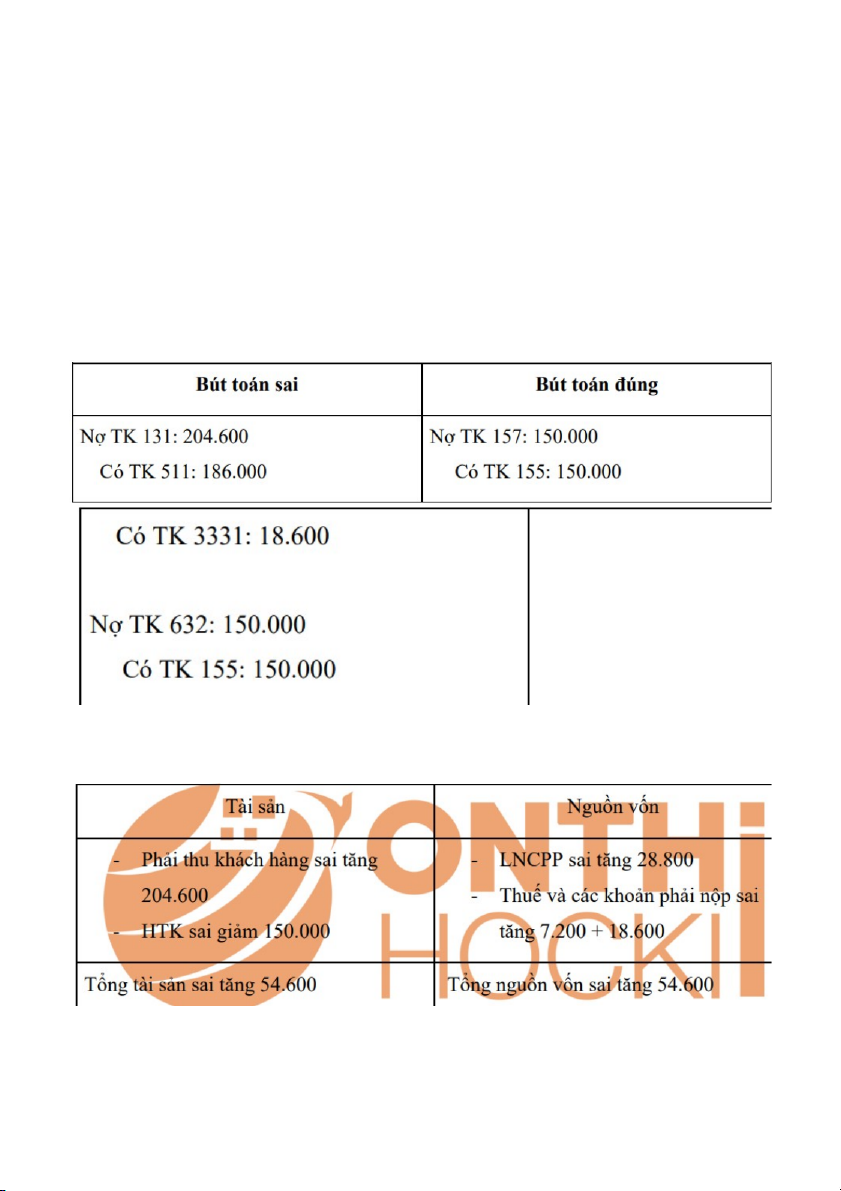

LờigiảiGiábánđơnvịcảthuếgtgt10%là68200đ→Giáchưathuế:68.200/1,1=62.000→

Doanhthu:62.000x3.000=186.000Saiphạm:KếtoánAthựchiệnghisổđầyđủdoanhthu,

giávốnvàcôngnợphảithucủalôthànhphẩmnàyvớiđạilýL.

ẢnhhưởngBCKQKD:-Doanhthubánhàngsaităng186.000-GVHBsaităng150.000-LNTTsai

tăng36.000-CPthuếTNDNsaităng7.200-LNSTsaităng28.800 ẢnhhưởngBCĐKT:

CSDLbịảnhhưởng:-Hiệnhữu:phảithukháchhàng,thuếvàcáckhoảnphảinộpnhànước,lợi

nhuậnchưaphânphối,doanhthubánhàng,GVHB,lợinhuậntrướcthuế,cpthuếthunhập

doanhnghiệp,lợinhuậnsauthuế.-Đầyđủ:Hànggửibán-Quyềnvànghĩavụ:thuếvàcác

khoảnphảinộpNSNNBúttoánđiềuchỉnh:NợTK157:150.000NợTK3331:18.600NợTK

3334:7.200NợTK421:28.800CóTK131:204.600VàđiềuchỉnhcácchỉtiêutrênBCKQHĐKB

Thủtụckiểmtoán:KiểmtrasổchitiếtTK155,kiểmtracácnghiệpvụđốiứngvớiTK632,kiểm

tracácchứngtừgốcliênquan.

Câu 2: Cuối năm N-1, doanh nghiệp đã lập dự phòng nợ phải thu khó đòi trị giá 350 triệu.

Tháng 7 năm N (năm kiểm toán) khách hàng bị phá sản và doanh nghiệp chỉ thu hồi được 80

triệu bằng tiền mặt từ khách hàng này (khi kiện ra tòa). Biết giá trị khoản nợ phải thu nói trên

là 500 triệu. Kế toán không phản ánh vấn đề trên trong BCTC năm N.

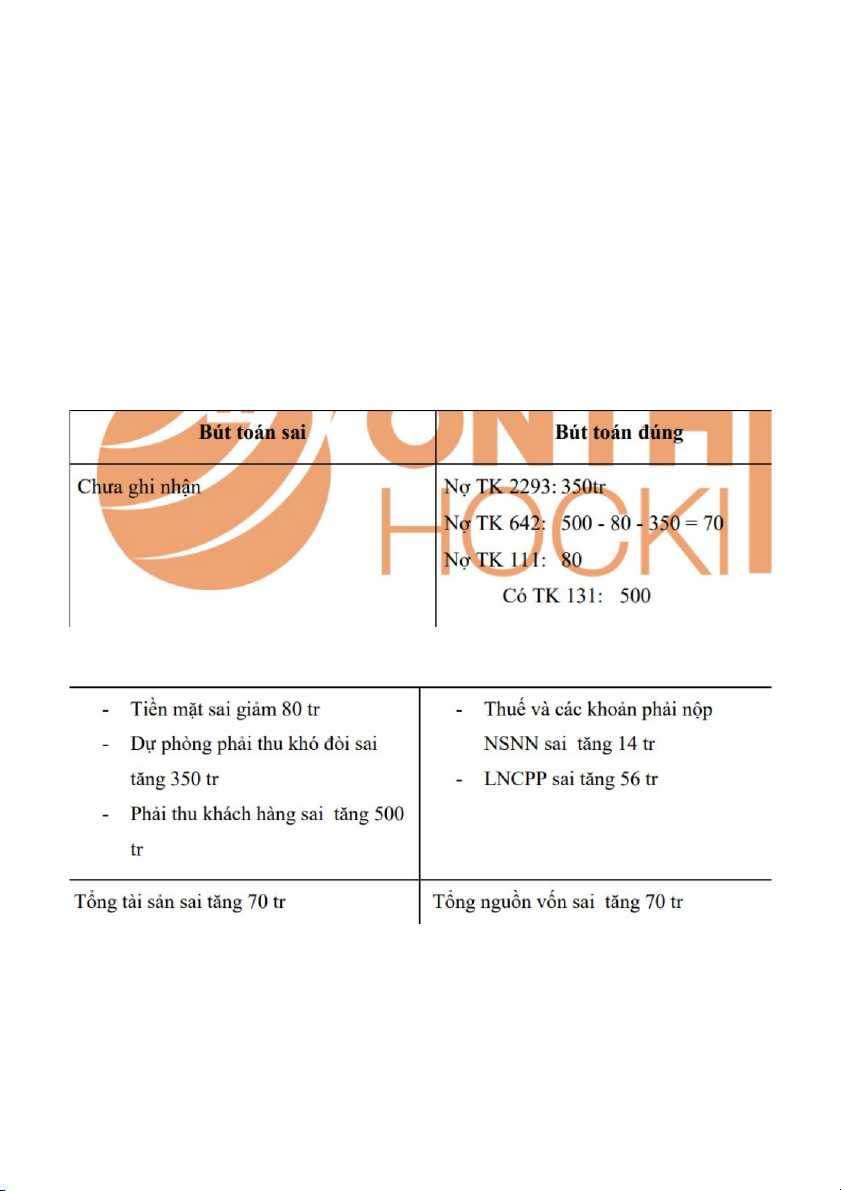

Lờigiải:Khoảncònlạiphảithu150trmàchỉthuđc80trSaiphạm:Kếtoánkhôngphảnghinhận

tổnthấttàisảnđốivớikhoảnphảithunămNkhikháchhàngphásản

ẢnhhưởngBCKQKD:CPQLDNsaigiảm70trLNTTsaităng70trCPthuếTNDNsaităng70x20%

=14trLNSTsaităng56trẢnhhưởngBCĐKT:

CSDLbịảnhhưởng:-Hiệnhữu:LNTT,CPThuế,LNST,ThuếvàcáckhoảnphảinộpNSNN,

LNCPP,dựphòngNPTkhóđòi-Đầyđủ:tiềnmặt,chiphíQLDN-Quyềnvànghĩavụ:thuếvàcác

khoảnphảinộpNSNN-Đánhgiá:dựphòngNPTkhóđòiBúttoánđiềuchỉnh:NợTK2293:350tr

NợTK421:56trNợTK3334:14trNợTK111:80trCóTK131:500trVàđiềuchỉnhcácchỉtiêu

trênBCKQHĐKBThủtụckiểmtoán:tínhtoánlạidựphòngvàsosánhđốichiếuvớisổchitiếtTK 642,2293

Câu 3: Ngày 28/12/N, doanh nghiệp nhận được hoá đơn GTGT mua nguyên vật liệu trị giá 805

triệu đồng (chưa thuế GTGT 10%). Đến 31/12/N hàng đang đi đường chưa về đến kho của

doanh nghiệp. Doanh nghiệp chưa thanh toán tiền hàng và kế toán chưa hạch toán nghiệp vụ

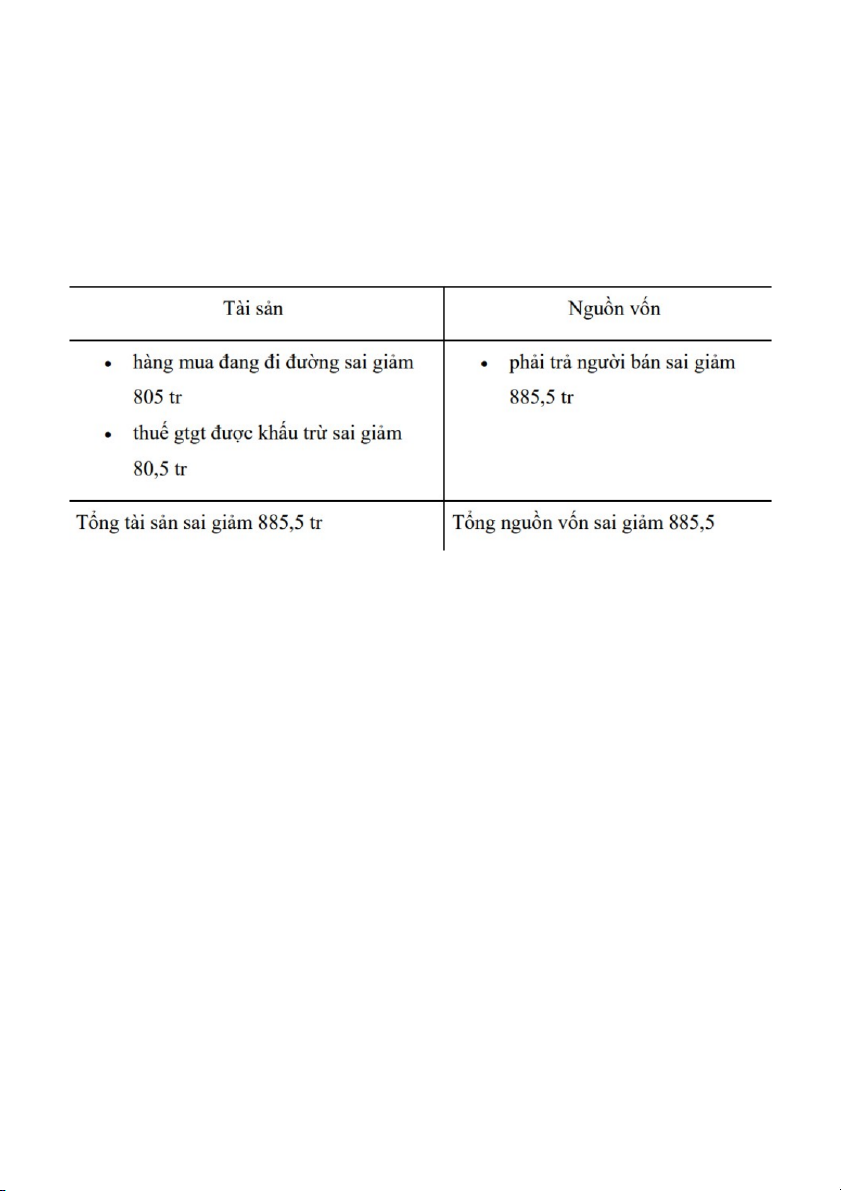

này. Biết theo điều khoản của hợp đồng, hàng được giao tại kho người bán.Saiphạm:DN

chưahạchtoánnghiệpvụmuaNVLKếtoánghi:chưaghinhậnKiểmtoánghi:NợTK151:805

NợTK133:80,5CóTK331:885,5trẢnhhưởngBCKQKD:khôngảnhhưởngẢnhhưởngBCĐKT:

CSDLảnhhưởng:đầyđủ:hàngmuađangđiđường,thuếgtgtđckhấutrừ,phảitrảngườibán

quyềnvànghĩavụ:phảitrảngườibánThủtụckiểmtoán:chọnmẫumộtsốchứngtừmuahàng

đểkiểmtravàđốichiếuvớisổchitiếttàikhoản151,331Búttoánđiềuchỉnh:NợTK151:805

NợTK133:80,5CóTK331:885,5tr

Câu 4: Ngày 27/9/N, công ty mua vật liệu của công ty AB, giá trị mua chưa thuế 600 triệu

đồng, thuế GTGT 10%, chưa thanh toán cho người bán, đã nhận đủ hàng, kế toán đã ghi sổ.

Ngày 30/9/N, doanh nghiệp gửi trả lại 30% số hàng cho công ty AB do hàng bị lỗi. Kế toán

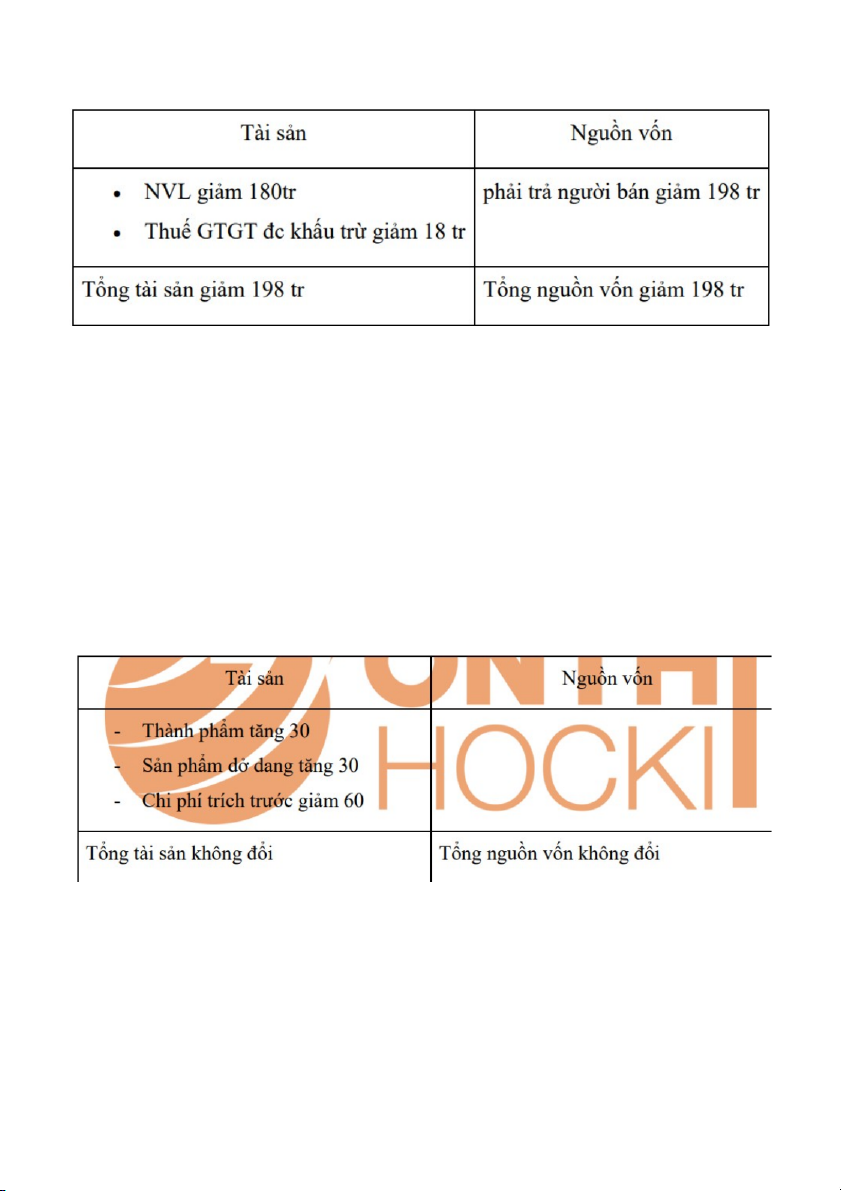

không ghi nhận đối với số hàng trả lại này.Lờigiải:Phântích:30%hàngtrảlạitươngđương

giátrị600x30%=180tr(ChưabaogồmthuếGTGT10%)Saiphạm:kếtoánkhôngghinhận

30%sốNVLtrảlạichoctyABdohàngbịlỗiKếtoánghi:chưaghinhậnKiểmtoánghi:NợTK

331:198trCóTK133:18trCóTK152:180trẢnhhưởngBCKQKD:khôngảnhhưởngẢnh hưởngBCĐKT:

CSDLbịảnhhưởng:đầyđủ:NVL,thuếGTGTđckhấutrừ,phảitrảngườibánquyềnvànghĩa

vụ:PhảitrảngườibánThủtụckiểmtoán:-GửithưxácnhậnđốivớicáckhoảnphảitrảKiểmtra

cácthôngbáotrảlạihàng,đốichiếuvớisổchitiếtTK133,331,152ĐiềuchỉnhNợTK331:198

trCóTK133:18trCóTK152:180tr

Câu 5 : Kế toán hạch toán toàn bộ giá trị công cụ dụng cụ xuất dùng ngày 1.7.N 120 triệu vào

chi phí trực NVL tiếp sản xuất sản phẩm năm N. Số công cụ dụng cụ năm này thuộc loại phân

bổ 4 lần trong 12 tháng. Trong năm N, doanh nghiệp sản xuất được 600sp đã hoàn thành ½ nhập kho.

Saiphạm:HạchtoántoànbộgiátrịCCDCxuấtdùngvàochiphísảnxuấtkinhdoanhnămNKế

toánghi:NợTK155:60NợTK154:60CóTK153:120Kiểmtoánghi:NợTK242:120CóTK153:

120NợTK155:30NợTK154:30CóTK242:60ẢnhhưởngBCKQKD:khôngảnhhưởngẢnh hưởngBCĐKT:

CSDLảnhhưởng:-Hiệnhữu:Hàngtồnkho-Đầyđủ:ChiphítríchtrướcThủtụckiểmtoán:

Kiểmtratàiliệusổchitiếttk152,153,621Búttoánđiềuchỉnh:NợTK242:60CóTK155:30Có TK154:30

Câu 6: Ngày 29/12/N Công ty xuất khi một lô thành phẩm đã ghi nhận doanh thu và chi phí là

600.000.000đ (chưa VAT 10%) và giá vốn là 350.000.000. Tuy nhiên qua kiểm tra thấy lô hàng

được xuất vào ngày 03/01/N+1

Lờigiải:Búttoánkếtoán:Ghinhậnngày29/12/NDoanhthu:NợTK131:660trCóTK511:600tr

CóTK333:60trGiávốn:NợTK632/CóTK155:350trBúttoánkiểmtoán:Ghinhậndoanhthu

vàgiávốnvàongày03/01/N+1ẢnhhưởngBCTC

Cáccơsởdẫnliệubịảnhhưởng:-Tínhđầyđủ:Thànhphẩm-Tínhhiệnhữu:PhảithuKH,

doanhthu,GVHB,LNTT,LNST,LNCPP,thuếvàcáckhoảnphảinộpnhànước-Quyềnvànghĩa

vụ:ThuếvàcáckhoảnphảinộpnhànướcBúttoánđiềuchỉnh:NợTK421:200trNợTK333:

110trNợTK155:350trCóTK131:660trvàđiềuchỉnhcácchỉtiêutrênBCKQKDThủtụckiểm

toán:-Kiểmtrachứngtừđốichiếusổchitiếttàikhoản511,632,155

Câu 7: Kế toán đã ghi nhận một khoản mục ứng trước cho người bán 20 triệu đồng bằng tiền

mặt vào khoản nợ phải thu khách hàng trên bảng cân đối kế toán.

LờigiảiSaiphạm:ghinhậnmộtkhoảnmụcứngtrướcchongườibán20triệuđồngbằngtiền

mặtvàokhoảnnợphảithukháchhàngtrênbảngcânđốikếtoánKếtoánghi:NợTK131:20tr

CóTK111:20trKiểmtoánghi:NợTK331:20trCóTK111:20trẢnhhưởngBCKQKD:không

ảnhhưởngẢnhhưởngBCĐKT:

CSDLảnhhưởng:-Hiệnhữu:Nợphảithu-Đầyđủ:ứngtrướcchongườibànThủtụckiểmtoán:

-Kiểmtratàiliệuđốichiếusổchitiếttk131và331-Gửithưxácnhậnchokháchhàngvàngười bán

Búttoánđiềuchỉnh:NợTK331:20trCóTK131:20tr

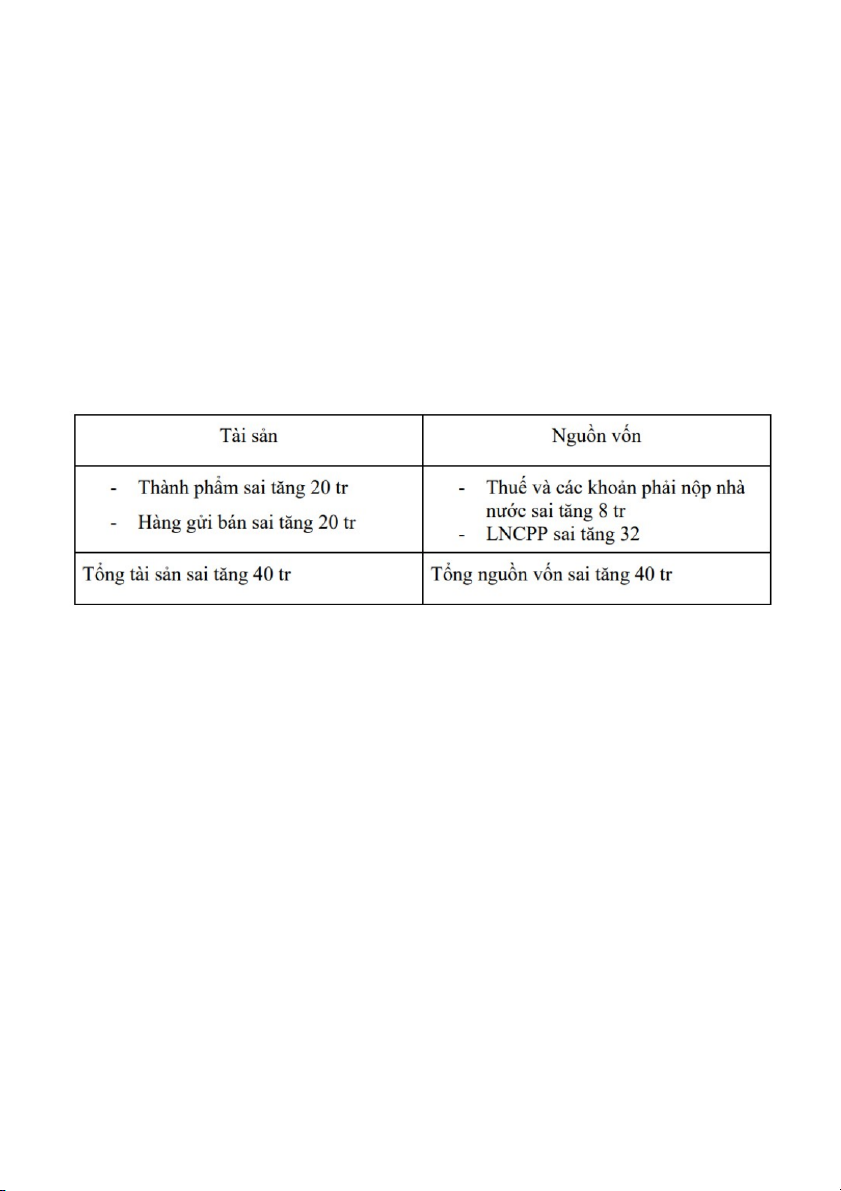

Câu 8: Trong năm chi phí NVL xuất dùng sản xuất vượt quá định mức cho phép là 40 triệu

đồng, doanh nghiệp đã hạch toán hết vào giá thành sản phẩm. Số sản phẩm sản xuất trong

năm đã hoàn thành nhập kho và gửi đại lí bán 1 nửa.

LờigiảiSaiphạm:TínhchiphíNVLtrựctiếpvượtđịnhmứcvàogiáthànhsảnphẩmKếtoánghi:

NợTK155:a/2+20trNợTK157:a/2+20trCóTK152:a+40trKiểmtoánghi:NợTK632:40tr

NợTK157:a/2trNợTK155:a/2trCóTK152:a+40trẢnhhưởngBCKQKD:-GVHBsaigiảm40

tr-LNTTsaităng40tr-CPthuếTNDNsaităng8tr-LNSTsaităng32trẢnhhưởngBCĐKT:

CSDLảnhhưởng:-Hiệnhữu:Hàngtồnkho-Đầyđủ:ChiphítríchtrướcThủtụckiểmtoán:Kiểm

tratàiliệuđốichiếuvớicácsổchitiết152,155,154,157,621,632Búttoánđiềuchỉnh:NợTK

3334:8trNợTK421:32trCóTK155:20trCóTK157:20trvàđiềuchỉnhcácchỉtiêutrên BCKQHĐKD

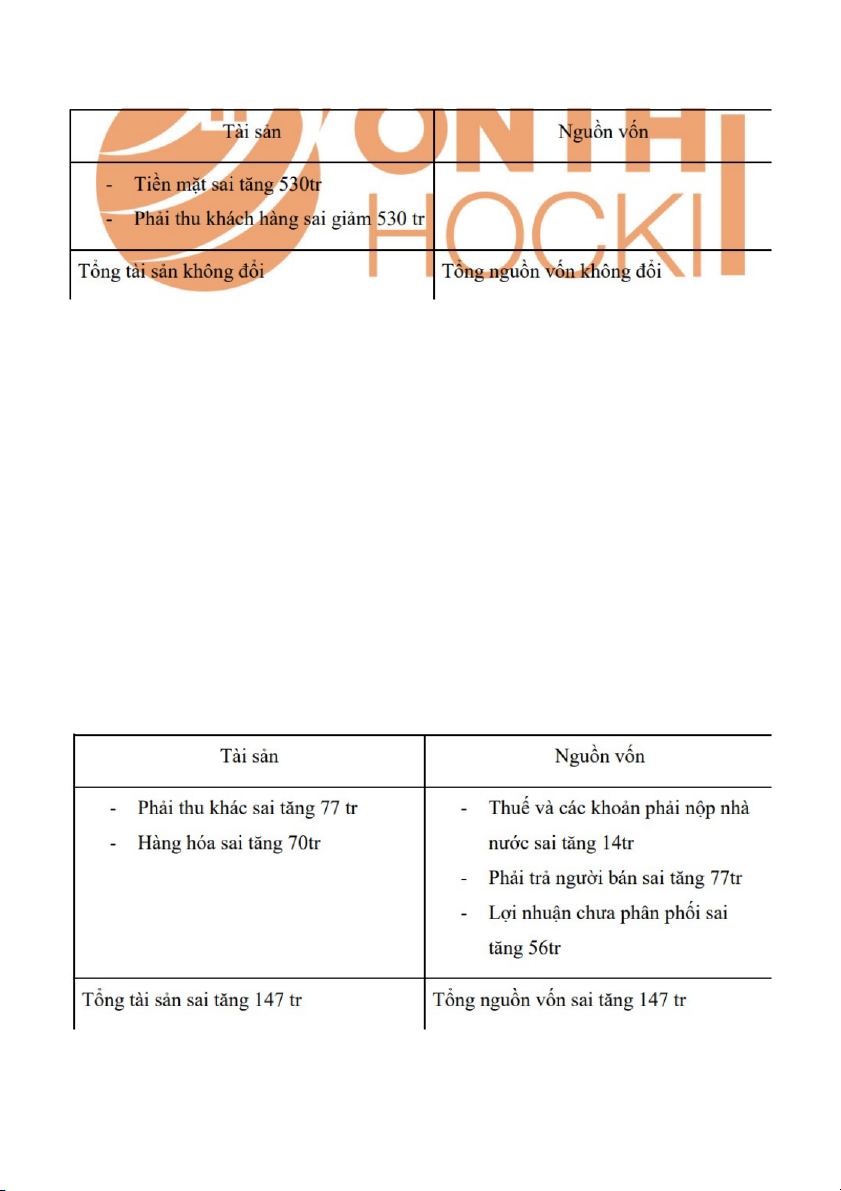

Câu 9: Kết quả kiểm kê tiền mặt cho thấy số liệu kiểm kê thấp hơn số dư tiền trên sổ 530tr. Số

chênh lệch này là do kế toán đơn vị ghi nhận khoản tiền thu hồi nợ khách hàng An Nam ngày

5/1/N+1 vào số tiền thu được trong năm N. Kế toán chưa xử lý đối với số chênh lệch này.

LờigiảiSaiphạm:KếtoánghinhậnkhoảntiềnthuhồinợkháchhàngAnNamngày5/1/N+1vào

sốtiềnthuđượctrongnămNKếtoánghi:NợTK111:530trCóTK131(AnNam):530trKiểm

toánghi:KhôngphảnánhẢnhhưởngBCKQKD:KhôngảnhhưởngẢnhhưởngBCĐKT:

CSDLảnhhưởng:-Hiệuhữu:Tiềnmặt-Đầyđủ:Phảithukháchhàng-Quyềnvànghĩavụ:tiền

mặt,phảithukháchhàng.Thủtụckiểmtoán:Kiểmtracácnghiệpvụghinhậntăngtiềnxung

quanhthờiđiểmkếtthúcniênđộ,đốichiếucácchứngtừthu,kiểmkêtiềnmặtvàđốichiếusố

liệutrênsổsáchBúttoánđiềuchỉnh:NợTK131(AnNam):530trCóTK111:530tr

Câu 10: Doanh nghiệp mua 1 lô hàng chưa thanh toán cho nhà cung cấp trị giá 770tr (bao

gồm thuế gtgt 10%) do lô hàng trên phẩm chất kém nên người bán chấp nhận giảm giá cho

DN 10% trên tổng giá thanh toán. Kế toán doanh nghiệp phản ánh giá trị của lô hàng trên là

700tr và phản ánh VAT đầu vào, phần giảm giá DN hạch toán vào phải thu khác. VAT đầu vào

tương ứng, ghi nhận giá trị giảm giá là giảm chi phí quản lý doanh nghiệp. DN hạch toán thuế

GTGT theo phương pháp khấu trừ. Biết lô hàng trên cuối năm chưa tiêu thụ.

LờigiảiSaiphạm:KếtoánphảnánhphầngiảmgiávàokhoảnphảithukhácKếtoánghi:NợTK

156:700trNợTK133:70trCóTK331:770trNợTK138:77trCóTK133:7trCó642:70tr

Kiểmtoánghi:NợTK156:700NợTK133:70CóTK331:770NợTK331:77CóTK133:7CóTK

156:70ẢnhhưởngBCKQKD:-Chiphíquảnlýdoanhnghiệpsaigiảm70tr-LNTTsaităng70tr-

ChiphíthuếTNDNsaităng14tr-LNSTsaităng56tr ẢnhhưởngBCĐKT:

CSDLảnhhưởng:-Hiệnhữu:phảithukhác,hànghóa,thuếvàcáckhoảnphảinộpnhànước,

phảitrảngườibán,lợinhuậnchưaphânphối,LNTT,cpthuếthunhậpdoanhnghiệp,LNST-Đầy

đủ:Chiphíquảnlýdoanhnghiệp-Quyềnvànghĩavụ:thuếvàcáckhoảnphảinộpnhànước

Thủtụckiểmtoán:kiểmtrasổchitiếttk156,138,331,642,chứngtừgiảmgiáhàngmuaBút

toánđiềuchỉnh:NợTK331:77trNợTK421:56trNợTK333:14trCóTK138:77trCóTK156:

70trvàđiềuchỉnhcácchỉtiêutrênBCKQHĐKD

Tài liệu liên quan:

-

Nhận Dạng Rủi Ro Tín Dụng - Tài Liệu Học Tập Cơ Bản

12 6 -

Đề cương ôn tập môn Kiểm toán | Học viện Ngân hàng

81 41 -

Câu hỏi trắc nghiệm (có đáp án) môn Kiểm toán | Học viện Ngân hàng

57 29 -

Tổng ôn kiến thức và khái niệm cơ bản môn Kiểm toán | Học viện Ngân hàng

66 33 -

Đáp án đề thi mẫu môn Kiểm toán | Học viện Ngân hàng

59 30