Đề Tài: Kinh Tế Số Và Tác Động Của Internet | Tiểu luận môn Kinh tế vĩ mô | Trường Đại Học Ngân Hàng Thành Phố Hồ Chí Minh

Đề Tài: Kinh Tế Số Và Tác Động Của Internet | Tiểu luận môn Kinh tế vĩ mô | Trường Đại Học Ngân Hàng Thành Phố Hồ Chí Minh . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vĩ mô (KTVM00) 11 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

TRƯỜNG ĐẠI HỌC NGÂN HÀNG THÀNH PHỐ HỒ CHÍ MINH

BÀI TIỂU LUẬN

MÔN: KINH TẾ VĨ MÔ

ĐỀ TÀI: KINH TẾ SỐ VÀ TÁC ĐỘNG CỦA INTERNET

Giảng viên : Thầy Tiết Tòng Tuyền

Lớp học phần : MES303_2511_1_D01

Nhóm :

Thành phố Hồ Chí Minh, ngày 4 tháng 12 năm 2025

THÀNH VIÊN NHÓM 04

Họ và tên | MSSV | Mức độ hoàn thành |

100% | ||

Nguyễn Văn B | 100% | |

Nguyễn Văn C | 100% | |

LỜI CẢM ƠN

Trước hết, nhóm chúng em xin bày tỏ lòng biết ơn sâu sắc đối với Trường Đại học Ngân hàng TP. Hồ Chí Minh. Nhà trường đã tạo điều kiện thuận lợi, cung cấp môi trường học tập năng động cùng hệ thống thư viện và nguồn tài liệu phong phú, tạo nền tảng vững chắc để nhóm thực hiện đề tài này.

Bằng sự chân thành, nhóm xin gửi lời cảm ơn đến thầy Tiết Tòng Tuyền. Cảm ơn thầy đã tận tình trang bị cho chúng em những kiến thức giá trị, phương pháp dạy học dễ hiểu và tạo cơ hội để chúng em được thực hiện bài tiểu luận ngay trong học kỳ đầu tiên. Những hướng dẫn của thầy không chỉ giúp chúng em nắm vững môn Kinh tế Vĩ mô mà còn giúp nhóm có thêm kinh nghiệm và sự tự tin trong quá trình học tập.

Cuối cùng, nhóm xin bày tỏ sự trân trọn đến tất cả các thành viên. Cảm ơn mọi người vì tinh thần đoàn kết, sự trách nhiệm và những nỗ lực không ngừng nghỉ trong suốt quá trình làm việc chung. Chính sự gắn kết và hỗ trợ lẫn nhau đã giúp nhóm hoàn thành bài tiểu luận Do đây là lần đầu tiên thực hiện tiểu luận và kiến thức chuyên môn còn đang trong quá trình tích lũy, bài làm của nhóm chắc chắn không tránh khỏi những thiếu sót. Nhóm chúng em rất mong nhận được sự thông cảm và những ý kiến đóng góp quý báu từ thầy để bài nghiên cứu được hoàn thiện hơn, cũng như giúp chúng em rút ra những kinh nghiệm quý báu cho các môn học sau này.

MỤC LỤC

CHƯƠNG I: TỔNG QUAN VỀ KINH TẾ SỐ 6

1.1 Định nghĩa và lịch sử hình thành Kinh tế số 6

1.2 Phân tích, so sánh giữa Kinh tế truyền thống và Kinh tế số 6

1.3 Sự chuyển đổi của các lĩnh vực trọng tâm 6

CHƯƠNG II: TÁC ĐỘNG CHUYÊN SÂU CỦA KINH TẾ SỐ 7

2.3 Phân hóa thu nhập và Gia tăng bất bình đẳng xã hội 9

3.1 Vai trò của công nghệ trong thời kỳ kinh tế hiện đại 10

3.1.1 Vai trò của thúc đẩy sáng tạo trong nền kinh tế mới 10

3.1.2 Vai trò của công nghệ đối với tăng trưởng kinh tế 10

3.2 Vai trò của các công ty Start-up trong thời kỳ kinh tế hiện đại 11

3.3 Vai trò của các Tập đoàn Công nghệ Đa quốc gia (Big Tech) trong Kinh tế số 12

CHƯƠNG IV: GIẢI PHÁP VÀ KHUYẾN NGHỊ NHẰM THÚC ĐẨY KINH TẾ SỐ 13

4.1 Giải pháp đề xuất cho doanh nghiệp 13

4.2 Kiến nghị chính sách mới thúc đẩy và bảo vệ nền Kinh tế số 13

LỜI MỞ ĐẦU

Lịch sử kinh tế thế giới đang bước vào giai đoạn chuyển mình mạnh mẽ chưa từng có với sự bùng nổ của Internet và các nền tảng số, tạo ra những biến đổi sâu sắc trong mọi khía cạnh của đời sống xã hội. Hiện tượng "hủy diệt sáng tạo" đang diễn ra ngày càng quyết liệt, nơi các mô hình kinh doanh truyền thống buộc phải thích nghi hoặc đối mặt với nguy cơ bị thay thế bởi những doanh nghiệp tiên phong về công nghệ và dữ liệu. Nhận thức được tầm quan trọng của sự chuyển dịch này đối với bức tranh kinh tế vĩ mô, chúng tôi quyết định lựa chọn đề tài nghiên cứu về tác động của kinh tế số và Internet, nhằm tìm hiểu sâu hơn về động lực tăng trưởng mới đang chi phối sự phát triển của thế giới hiện đại.

Trên cơ sở đó, bài tiểu luận hướng đến mục tiêu phân tích vai trò tiên quyết của công nghệ trong việc tái định hình cấu trúc thị trường và thúc đẩy đổi mới sáng tạo. Nội dung nghiên cứu sẽ tập trung làm rõ cách thức mà hạ tầng kỹ thuật số giúp giảm thiểu rào cản gia nhập thị trường, cho phép các doanh nghiệp khởi nghiệp tiếp cận nguồn lực với chi phí thấp và hiệu quả hơn. Đồng thời, bài viết cũng đánh giá những tác động hai chiều của công nghệ đối với năng suất lao động và sự phân bổ nguồn lực trong xã hội, từ đó nhận diện những cơ hội và thách thức mà các quốc gia phải đối mặt.

Về đối tượng và phạm vi, bài viết tập trung khảo sát mối tương quan biện chứng giữa sự phát triển của hạ tầng công nghệ thông tin và các chỉ số tăng trưởng kinh tế. Phạm vi nghiên cứu được xác định chủ yếu trong bối cảnh kinh tế toàn cầu giai đoạn kỷ nguyên số bùng nổ gần đây, xem xét các tác động từ góc độ kinh tế học vĩ mô và sự thay đổi trong hành vi của các chủ thể thị trường, mà không đi sâu vào các yếu tố kỹ thuật công nghệ thuần túy.

Để giải quyết các vấn đề nêu trên, chúng tôi áp dụng phương pháp thu thập và xử lý dữ liệu thứ cấp, chắt lọc thông tin từ các giáo trình kinh tế, các bài báo khoa học và báo cáo thực tiễn từ các tổ chức uy tín như McKinsey hay World Bank. Thông qua việc phân tích, tổng hợp và so sánh các dữ liệu này, bài viết mong muốn cung cấp một cái nhìn khách quan, khoa học về xu hướng chuyển dịch của nền kinh tế, qua đó rút ra những bài học kinh nghiệm cần thiết trong bối cảnh hội nhập hiện nay.

DANH MỤC BẢNG

DANH MỤC HÌNH ẢNH

CHƯƠNG I: TỔNG QUAN VỀ KINH TẾ SỐ

1.1 Định nghĩa và lịch sử hình thành Kinh tế số

Kinh tế số được hiểu là phương thức vận hành kinh tế tận dụng tối đa công nghệ số và Internet để thực hiện các giao dịch giá trị. Sức ảnh hưởng của nó bao phủ toàn diện các ngành nghề, từ khu vực sản xuất vật chất (công - nông nghiệp) đến khu vực dịch vụ (logistics, tài chính), đóng vai trò then chốt trong việc tinh gọn quy trình. Xét về lịch sử, kinh tế số đã trải qua ba bước chuyển mình quan trọng. Giai đoạn sơ khai (1990-2000) gắn liền với sự ra đời của Internet và các nền tảng thương mại điện tử sơ khởi như Amazon, eBay. Tiếp nối là giai đoạn tăng tốc (2000-2010) với sự thống trị của Web 2.0, mạng xã hội và dữ liệu lớn. Cuối cùng, giai đoạn bùng nổ (từ 2010) được dẫn dắt bởi làn sóng di động hóa, hạ tầng 5G và điện toán đám mây, chính thức xác lập vai trò trụ cột của kinh tế số trong cấu trúc kinh tế thế giới hiện đại.

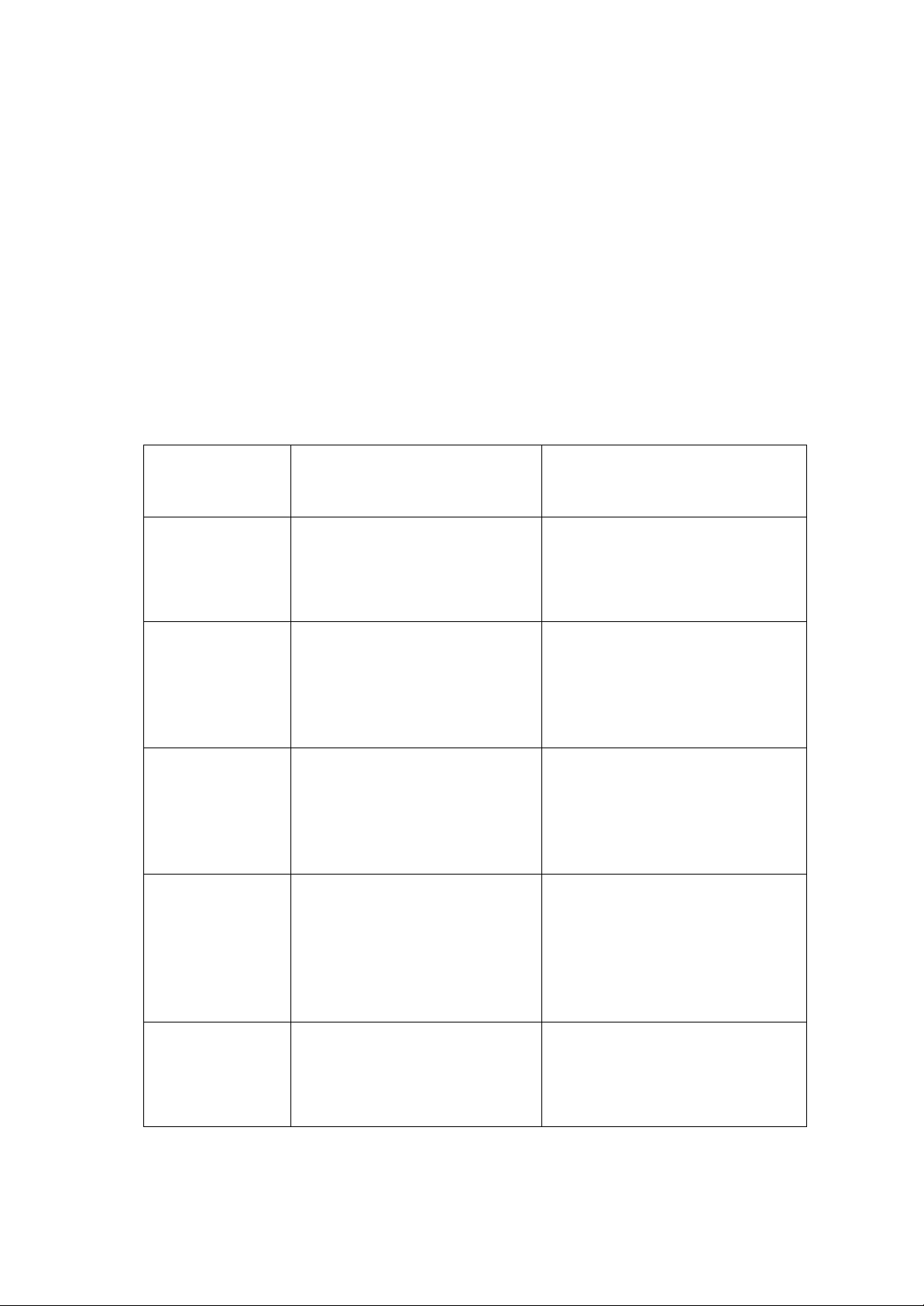

1.2 Phân tích, so sánh giữa Kinh tế truyền thống và Kinh tế số

Tiêu chí | Kinh tế truyền thống (Traditional Economy) | Kinh tế số (Digital Economy) |

1. Yếu tố sản xuất cốt lõi | Dựa trên vật chất hữu hình: Đất đai, nhà xưởng, vốn, lao động cơ bắp và nguyên liệu thô. | Dựa trên tài sản vô hình: Dữ liệu lớn (Big Data), tri thức, thuật toán và hạ tầng công nghệ. |

2. Không gian & Phạm vi hoạt động | Hữu hình & Giới hạn: Giao dịch tại cửa hàng, chợ, văn phòng cụ thể. Bị giới hạn bởi biên giới địa lý. | Vô hình & Toàn cầu: Hoạt động trên không gian mạng (Cyberspace). Kết nối xuyên biên giới, tiếp cận thị trường toàn cầu 24/7. |

3. Phương thức giao dịch | Trực tiếp & Thủ công: Gặp mặt trực tiếp (Face-to-face), thanh toán tiền mặt, hóa đơn giấy tờ vật lý. | Trực tuyến & Tự động: Giao dịch qua nền tảng số, thanh toán không tiền mặt (QR, E-banking), hợp đồng điện tử (Smart Contract). |

4. Mô hình vận hành | Tuyến tính & Phân cấp: Cấu trúc tổ chức cứng nhắc theo tầng nấc. Tăng trưởng phụ thuộc vào việc mở rộng quy mô vật lý (xây thêm kho, tuyển thêm người). | Mạng lưới & Hàm số mũ: Cấu trúc linh hoạt dựa trên hệ sinh thái (Ecosystem). Có khả năng mở rộng cực nhanh (Scalability) với chi phí biên gần bằng 0. |

5. Rủi ro & Thách thức chính | Rủi ro vật lý: Mất trộm, cháy nổ, hư hỏng hàng hóa, thiên tai. | Rủi ro phi vật lý: Tấn công mạng, lừa đảo trực tuyến (Phishing), rò rỉ dữ liệu người dùng. |

1.3 Sự chuyển đổi của các lĩnh vực trọng tâm

Dựa trên các dữ liệu thống kê năm 2024, nền kinh tế số Việt Nam đang chứng kiến sự chuyển dịch mạnh mẽ tại ba trụ cột chính: Thương mại điện tử, Fintech và Công nghiệp công nghệ.

Thứ nhất, về Thương mại điện tử, thị trường đang chuyển dịch từ các điểm bán vật lý sang hệ sinh thái "Shoppertainment" (mua sắm kết hợp giải trí). Quy mô thị trường bán lẻ trực tuyến năm 2024 ước đạt khoảng 25-28 tỷ USD, với mức tăng trưởng 36%—thuộc nhóm cao nhất thế giới. Cấu trúc thị trường ghi nhận sự dẫn đầu của Shopee (58% thị phần) và sự bứt phá của TikTok Shop (20-25%), phản ánh sự thay đổi hành vi tiêu dùng từ tìm kiếm thụ động sang tương tác giải trí. (Cục Thương mại điện tử và Kinh tế số, 2024).

Thứ hai, lĩnh vực Ngân hàng số và Fintech đang tạo ra cuộc cách mạng "không tiền mặt", giúp dòng vốn lưu thông liên tục và triệt tiêu độ trễ giao dịch. Tổng giá trị thanh toán không dùng tiền mặt năm 2024 đạt khoảng 295 triệu tỷ đồng, gấp 25-26 lần GDP cả nước. Phương thức thanh toán qua QR Code ghi nhận mức tăng trưởng ấn tượng nhất (104% về số lượng). Với tỷ lệ 87% người trưởng thành sở hữu tài khoản ngân hàng, Việt Nam đã vượt mục tiêu phổ cập tài chính đề ra cho năm 2025. Tổng giá trị giao dịch tài chính số cán mốc 178 tỷ USD vào năm 2025 (Ngân hàng Nhà nước Việt Nam, 2025).

Thứ ba, ngành Công nghiệp Công nghệ đang chuyển mình từ gia công lắp ráp sang làm chủ chuỗi giá trị. Doanh thu toàn ngành năm 2024 ước đạt 151,86 tỷ USD, tăng 11,2% so với năm trước; trong đó, xuất khẩu phần cứng và điện tử chiếm tỷ trọng áp đảo với hơn 132 tỷ USD. Đáng chú ý, công nghiệp bán dẫn nổi lên là mũi nhọn mới với doanh thu gần 19 tỷ USD và đội ngũ hơn 6.000 kỹ sư thiết kế. Tính đến giữa năm 2025, số lượng doanh nghiệp công nghệ số đạt hơn 75.100 doanh nghiệp, củng cố vai trò "xương sống" của ngành ICT đối với nền kinh tế quốc gia (Tổng cục Thống kê, 2025).

Thứ tư, sự hình thành các ngành công nghiệp mới dựa trên công nghệ tiên tiến đang mở ra không gian tăng trưởng đột phá. Sự hội tụ của Trí tuệ nhân tạo (AI), Dữ liệu lớn (Big Data) và Internet vạn vật (IoT) không chỉ tối ưu hóa các quy trình hiện hữu mà còn kiến tạo nên những mô hình kinh tế hoàn toàn mới dựa trên dữ liệu. Theo phân tích từ McKinsey Global Institute (2023), các công nghệ số tiên tiến này có tiềm năng đóng góp thêm từ 10 đến 20 nghìn tỷ USD vào GDP toàn cầu vào năm 2030. Đối với Việt Nam, đây là cơ hội chiến lược để chuyển dịch từ tăng trưởng dựa trên thâm dụng lao động sang động lực tăng trưởng dài hạn dựa trên thâm dụng công nghệ và đổi mới sáng tạo (McKinsey Global Institute, 2023).

Tóm lại, bức tranh kinh tế số Việt Nam đang được hoàn thiện bởi sự chuyển mình đồng bộ của bốn trụ cột then chốt. Nếu như Thương mại điện tử và Fintech giải quyết bài toán lưu thông hàng hóa và dòng vốn, thì ngành ICT và các ngành công nghiệp mới đóng vai trò kiến tạo nền tảng sản xuất tiên tiến. Sự cộng hưởng chặt chẽ giữa các yếu tố này là tiền đề vững chắc để nền kinh tế Việt Nam không chỉ hội nhập sâu rộng mà còn bứt phá vươn lên trong chuỗi giá trị toàn cầu, đảm bảo sự phát triển bền vững trong kỷ nguyên số.

CHƯƠNG II: TÁC ĐỘNG CHUYÊN SÂU CỦA KINH TẾ SỐ

Tác động đến GDP

Kinh tế số hiện đã chuyển dịch từ vai trò phụ trợ sang vị thế trụ cột chính của GDP thông qua hai cơ chế tác động song hành.

Ở kênh đóng góp trực tiếp, ngành công nghệ (ICT) tham gia vào cấu trúc GDP bằng cách gia tăng thành phần Xuất khẩu ròng (NX) thông qua xuất khẩu phần mềm và hạ tầng, đồng thời thúc đẩy thành phần Chi phí đầu tư (I) khi doanh nghiệp mua sắm công nghệ. Số liệu từ báo cáo e-Conomy SEA 2024 cho thấy quy mô kinh tế Internet Việt Nam (tính theo GMV) đạt 36 tỷ USD năm 2024, tăng trưởng 16%; trong đó, Thương mại điện tử là động lực chủ đạo với 22 tỷ USD, chiếm hơn 60% tổng giá trị nền kinh tế số (Google, Temasek, & Bain & Company, 2024).

Ở kênh đóng góp gián tiếp, Internet đóng vai trò "chất xúc tác" giảm thiểu chi phí tìm kiếm và giao dịch, trực tiếp kích thích Tiêu dùng hộ gia đình (C). Quan trọng hơn, số hóa giúp tối ưu hóa Năng suất nhân tố tổng hợp (TFP) trong các ngành truyền thống như nông nghiệp, làm dịch chuyển đường Tổng cung dài hạn (LRAS) sang phải để tạo đà tăng trưởng bền vững. Minh chứng cụ thể là trường hợp nông dân Lỷ Văn Quạn (Quảng Ninh) đã chuyển đổi thành công mô hình trồng ớt chào mào nhờ thương mại điện tử. Công nghệ không chỉ giúp anh tiếp cận kỹ thuật mới mà còn phá vỡ giới hạn địa lý, đưa sản phẩm từ tiêu thụ nhỏ lẻ đến thị trường toàn quốc và thu hút thương lái thu mua tận nơi. Đây là ví dụ điển hình cho thấy công nghệ giúp gia tăng Tổng cầu đối với nông sản địa phương (Tổng cục Thuế, n.d.). Với đà tăng trưởng này, Việt Nam đặt mục tiêu kinh tế số sẽ đóng góp 30% GDP vào năm 2030 theo định hướng của Bộ Thông tin và Truyền thông.

Chuyển dịch việc làm

Song hành cùng những đóng góp vào tăng trưởng GDP, sự thâm nhập sâu rộng của Internet và kinh tế số còn tạo ra những biến động mang tính cấu trúc trên thị trường lao động thông qua hai cơ chế tác động song hành.

Đầu tiên là cơ chế thay thế việc làm (Job Displacement), bản chất không phải là sự biến mất ngẫu nhiên của việc làm mà là kết quả của quá trình vốn (công nghệ) thay thế lao động khi chi phí biên giảm xuống. Trong hàm sản xuất, khi chi phí sử dụng AI và robot giảm sâu trong khi hiệu suất gia tăng, doanh nghiệp sẽ ưu tiên tự động hóa để tối ưu hóa chi phí biên. Đối tượng chịu tác động mạnh nhất là các công việc mang tính "quy trình hóa" (Routine Tasks), từ lao động chân tay như công nhân lắp ráp, kho vận (bị thay thế bởi robot tự hành) đến lao động văn phòng cơ bản như nhập liệu, thu ngân (bị thay thế bởi RPA và Chatbot). Hệ quả vĩ mô là sự hình thành thất nghiệp cơ cấu - một cú sốc cầu lao động lệch pha khiến người mất việc không thể thích ứng ngay với ngành mới do thiếu kỹ năng tương thích. Đây là loại hình thất nghiệp nguy hiểm và kéo dài do yêu cầu thời gian đào tạo lại (Reskilling), khác biệt hoàn toàn với thất nghiệp chu kỳ. Theo ước tính của Tổ chức Lao động Quốc tế (2024), khoảng 2,3% tổng số việc làm toàn cầu có nguy cơ bị tự động hóa hoàn toàn; tuy tỷ lệ này có vẻ nhỏ nhưng tương đương với sinh kế của hàng chục triệu người lao động nếu không có sự thích ứng kịp thời.

Ở chiều ngược lại, công nghệ kích hoạt cơ chế tạo việc làm mới (Job Creation) với vai trò là yếu tố bổ sung, giúp gia tăng năng suất biên cho các nhóm lao động mới. Quá trình chuyển đổi số làm dịch chuyển đường cầu lao động mạnh về phía nhóm "Tech-Elite" (nhân lực số) - những người có khả năng vận hành và giao tiếp với công nghệ. Thị trường chứng kiến sự khan hiếm nhân lực tại các vị trí có năng suất cao và đóng góp lớn vào GDP như Kỹ sư AI, Chuyên gia phân tích dữ liệu và Kỹ sư Blockchain. Dữ liệu từ Diễn đàn Kinh tế Thế giới dự báo trong giai đoạn 2023–2027, nhu cầu đối với chuyên gia AI và Học máy sẽ tăng trưởng 40%, trong khi chuyên gia dữ liệu lớn tăng 30-35% (Kelly, 2025). Sự phát triển của các công nghệ tiên tiến như AI, Big Data và IoT được McKinsey Global Institute (2023) nhận định sẽ trở thành động lực tăng trưởng dài hạn, có khả năng bổ sung từ 10–20 nghìn tỷ USD vào GDP toàn cầu năm 2030.

Bên cạnh đó, Internet còn mở rộng "Đường giới hạn khả năng sản xuất" của thị trường lao động thông qua sự ra đời của Kinh tế Sáng tạo (Creator Economy). Việc dân chủ hóa các công cụ sản xuất nội dung đã biến những sở thích cá nhân thành nghề nghiệp chuyên nghiệp như YouTuber, TikToker hay KOC, tạo ra nguồn thu nhập chịu thuế và hình thành một thị trường lao động phi truyền thống. Song song đó, Kinh tế Chia sẻ (Gig Economy) đã thay đổi căn bản hình thái quan hệ lao động từ cơ chế "Chủ - Thợ" dài hạn sang quan hệ "Đối tác - Nền tảng" dựa trên từng tác vụ (Task-based). Các thuật toán khớp nối cung cầu tức thì trên các nền tảng như Grab hay Uber giúp tận dụng tối đa thời gian nhàn rỗi của xã hội, qua đó góp phần giảm thiểu tỷ lệ thất nghiệp ma sát trong nền kinh tế.

Phân hóa thu nhập và Gia tăng bất bình đẳng xã hội

Tác động của kinh tế số không chỉ dừng lại ở việc tái cấu trúc thị trường lao động mà còn thâm nhập sâu vào cấu trúc phân phối của nền kinh tế, tạo ra những hố sâu ngăn cách mới về thu nhập và địa vị xã hội.

Thứ nhất, về sự phân hóa thu nhập, nền kinh tế số đang thiết lập một cơ chế phân phối lại dựa trên thước đo cốt lõi là trình độ kỹ năng công nghệ. Một sự phân cực gay gắt đang diễn ra: nhóm lao động "tinh hoa số" – những người sở hữu kỹ năng chuyên sâu hoặc nắm quyền quản lý nền tảng – đang được hưởng mức thù lao vượt trội so với mặt bằng chung nhờ năng suất biên lớn mà họ tạo ra. Ngược lại, nhóm lao động thiếu hụt kỹ năng số đang đối mặt với áp lực kép: vừa bị sụt giảm thu nhập do năng lực cạnh tranh kém, vừa đối diện nguy cơ bị đào thải bởi làn sóng tự động hóa. Thực trạng này được củng cố bởi báo cáo từ Quỹ Tiền tệ Quốc tế (2024), chỉ ra rằng khoảng 40% việc làm toàn cầu đang tiếp xúc trực tiếp với trí tuệ nhân tạo (AI). Điều này đồng nghĩa với việc nhóm lao động không biết cách tận dụng công nghệ để bổ trợ cho công việc sẽ rơi vào vùng rủi ro cao, dẫn đến sự nới rộng khoảng cách giàu nghèo trong xã hội (International Monetary Fund, 2024).

Thứ hai, sự trỗi dậy của "Kinh tế Luồng" (Gig Economy) dù giải quyết bài toán việc làm tức thời nhưng lại làm gia tăng tầng lớp lao động dễ bị tổn thương và thiếu sự bảo vệ. Mặc dù tạo ra vẻ ngoài về sự tự do và linh hoạt, thực chất mô hình này đang tước đi các phúc lợi phi tiền lương căn bản như bảo hiểm y tế, bảo hiểm thất nghiệp hay chế độ nghỉ phép – những quyền lợi vốn có của nhân viên chính thức. Khi các rủi ro như ốm đau hay đại dịch xảy ra, nhóm lao động này rất dễ rơi thẳng xuống đáy tháp thu nhập do thiếu mạng lưới an sinh xã hội nâng đỡ. Tổ chức Lao động Quốc tế (2024) đã nhấn mạnh khái niệm "Nghèo đói dù có việc làm" (Working Poverty), khẳng định rằng sự linh hoạt của kinh tế số đang bị đánh đổi bằng sự bất ổn nghiêm trọng về an sinh. Thêm vào đó, mô hình này vận hành theo cơ chế "Người thắng cuộc lấy tất cả" (Winner-takes-all), nơi lợi nhuận thặng dư khổng lồ tập trung vào chủ sở hữu thuật toán và nền tảng, trong khi người lao động trực tiếp chỉ nhận được phần thu nhập bấp bênh dựa trên sức lao động thuần túy (International Labour Organization, 2024).

Thứ ba, kinh tế số đang làm trầm trọng thêm tình trạng bất bình đẳng địa lý, trái ngược hoàn toàn với kỳ vọng lý thuyết về việc công nghệ sẽ xóa nhòa khoảng cách không gian. Thực tế cho thấy cơ chế "Tụ tập kinh tế" (Agglomeration Economies) đang hoạt động mạnh mẽ, khiến các tài nguyên số thiết yếu như dòng vốn, nhân tài và hạ tầng 5G đều tập trung dồn về các siêu đô thị như Hà Nội hay TP.HCM. Hệ quả là hiện tượng "chảy máu chất xám" (Brain Drain) diễn ra liên tục từ nông thôn ra thành thị, khiến các vùng quê không chỉ thiếu hụt hạ tầng kỹ thuật mà còn cạn kiệt nguồn nhân lực vận hành. Khoảng cách về hạ tầng (Infrastructure Gap) này dẫn đến những bất công cơ hội rõ rệt, điển hình như trong đại dịch Covid-19: trong khi học sinh đô thị dễ dàng tiếp cận giáo dục trực tuyến, thì học sinh vùng cao phải chật vật dò sóng trên đỉnh đồi. Sự đứt gãy này tạo ra chênh lệch về vốn con người ngay từ ghế nhà trường, làm sâu sắc thêm sự tụt hậu của các vùng nông thôn.

Cuối cùng, bất bình đẳng xã hội còn hiện hữu tinh vi qua "Khoảng cách về cách thức sử dụng công nghệ" (Digital Usage Gap) giữa các giai cấp. Vấn đề không còn nằm ở việc ai có thiết bị, mà là thiết bị đó được dùng để làm gì. Tầng lớp thượng lưu sử dụng Internet như một công cụ đòn bẩy để sản xuất giá trị (học tập, đầu tư, quản lý), từ đó giàu lên nhanh chóng. Ngược lại, tầng lớp thu nhập thấp thường bị cuốn vào vòng xoáy giải trí thụ động và trở thành đối tượng tiêu thụ dữ liệu đơn thuần. Điều này tạo ra "Vòng luẩn quẩn của sự nghèo khó" (Poverty Trap): thu nhập thấp dẫn đến không thể đầu tư thiết bị và kỹ năng số, dẫn đến năng suất thấp và lại quay về mức thu nhập thấp. Báo cáo của OECD (2019) cảnh báo rằng nếu không có sự can thiệp mạnh mẽ của chính sách giáo dục công, kinh tế số sẽ làm giảm tính cơ động xã hội (Social Mobility), khiến người nghèo ngày càng khó vươn lên hơn so với thời kỳ kinh tế truyền thống (OECD, 2019).

CHƯƠNG III: VAI TRÒ CỦA CÔNG NGHỆ VÀ CÁC CÔNG TY START-UP TRONG VIỆC THÚC ĐẨY NỀN KINH TẾ HIỆN ĐẠI

3.1 Vai trò của công nghệ trong thời kỳ kinh tế hiện đại

3.1.1 Vai trò của thúc đẩy sáng tạo trong nền kinh tế mới

Sự bùng nổ của các nền tảng số và công nghệ (thương mại điện tử, AI, ứng dụng di động) đã kiến tạo nên những mô hình kinh doanh đột phá, thúc đẩy cạnh tranh và đẩy nhanh quá trình "hủy diệt sáng tạo" (creative destruction) trong nền kinh tế. Điển hình là sự chuyển dịch cấu trúc thị trường bán lẻ với sự thống trị của Shopee và Amazon, hay sự thay thế các dịch vụ truyền thống trong vận tải và lưu trú bởi Grab, Uber và Airbnb. Theo McKinsey Global Institute (2018), các doanh nghiệp tiên phong này đóng vai trò định hình xu hướng thị trường mới thông qua việc phổ cập Internet di động và thương mại điện tử, buộc các doanh nghiệp hiện hữu phải thích ứng hoặc đối mặt với nguy cơ đào thải.

Bên cạnh đó, công nghệ còn đóng vai trò then chốt trong việc hạ thấp rào cản gia nhập thị trường. Sự ra đời của điện toán đám mây (IaaS/SaaS) cho phép các startup tiếp cận hạ tầng kỹ thuật hiện đại mà không cần chi phí đầu tư phần cứng ban đầu quá lớn (World Bank, n.d.-a). Đồng thời, việc số hóa các thủ tục hành chính công (như đăng ký kinh doanh hay khai thuế trực tuyến) đã rút ngắn đáng kể thời gian và chi phí tuân thủ. Các dữ liệu thực tiễn đã chứng minh rằng cơ sở hạ tầng kỹ thuật số công cộng giúp nền kinh tế chính thức trở nên dễ tiếp cận hơn, qua đó thúc đẩy tinh thần khởi nghiệp và mở rộng tầng lớp doanh nhân trong xã hội (World Bank, n.d.-b).

3.1.2 Vai trò của công nghệ đối với tăng trưởng kinh tế

Công nghệ mới đóng vai trò tiên quyết trong việc thúc đẩy năng suất lao động thông qua tự động hóa và tối ưu hóa quy trình sản xuất. Các ứng dụng của IoT, AI và dữ liệu lớn giúp gia tăng sản lượng trên mỗi đơn vị lao động đồng thời cắt giảm chi phí vận hành. Theo phân tích từ McKinsey & Company (2023), AI thế hệ mới có khả năng đóng góp thêm từ 0,1% đến 0,6% vào tốc độ tăng trưởng năng suất hàng năm cho đến năm 2040. Thực tiễn tại Việt Nam cho thấy, robot và IoT đã giúp các dây chuyền sản xuất công nghiệp tự điều chỉnh linh hoạt, trong khi cảm biến tự động trong nông nghiệp giúp kiểm soát môi trường và nâng cao năng suất cây trồng đáng kể (World Bank, 2018).

Bên cạnh năng suất, nền tảng số đã xóa nhòa biên giới địa lý, cho phép doanh nghiệp tiếp cận thị trường toàn cầu một cách dễ dàng. Các nền tảng như Shopee, Amazon hay Netflix giúp doanh nghiệp mở rộng quy mô vượt ra ngoài phạm vi quốc gia. Số liệu từ Cục Thương mại Quốc tế Hoa Kỳ cho thấy kinh tế Internet của Việt Nam đạt quy mô khoảng 21 tỷ USD vào năm 2021 (chiếm 5% GDP) và dự báo sẽ tăng gấp đôi lên 43 tỷ USD vào năm 2025. Riêng thương mại điện tử đã đóng góp 13,7 tỷ USD vào năm 2021, tăng trưởng 16% so với năm trước đó, qua đó kích cầu tiêu dùng và thúc đẩy tăng trưởng GDP (International Trade Administration, n.d.).

Sự thâm nhập sâu rộng của công nghệ cũng dẫn đến quá trình tái cấu trúc thị trường lao động. Xu hướng này tạo ra sự phân hóa rõ rệt: nhu cầu nhân lực kỹ năng cao tăng vọt trong khi lao động thủ công và hành chính giảm dần. Dựa trên dự báo của Diễn đàn Kinh tế Thế giới (WEF) cho giai đoạn 2025–2030, các nhóm nghề công nghệ số sẽ tăng trưởng mạnh mẽ nhất: chuyên gia dữ liệu lớn (+110%), kỹ sư Fintech (+95%) và chuyên gia AI (+80%). Ở chiều ngược lại, Tổ chức Lao động Quốc tế (ILO) ước tính khoảng 2,3% việc làm toàn cầu có nguy cơ bị tự động hóa hoàn toàn (VnEconomy, 2024). Điều này buộc lực lượng lao động phải dịch chuyển sang các ngành có giá trị gia tăng cao, từ đó nâng cao chất lượng tổng thể của nền kinh tế.

3.1.3 Hiệu ứng lan tỏa của công nghệ

Hiệu ứng lan tỏa của công nghệ không chỉ giới hạn trong nội bộ ngành CNTT mà còn tạo ra những tác động dây chuyền mạnh mẽ đến các lĩnh vực khác, điển hình là Logistics và Du lịch.

Đối với lĩnh vực Vận chuyển (Logistics và Giao thông), công nghệ tạo ra cơ chế tác động kép: vừa kích cầu vừa tối ưu hóa vận hành. Sự phổ biến của thanh toán số (ví điện tử, QR code) đã gia tăng tính an toàn và tốc độ giao dịch, từ đó thúc đẩy người tiêu dùng chuyển dịch sang mua sắm trực tuyến. Hệ quả là nhu cầu vận chuyển hàng hóa, đặc biệt là giao nhận chặng cuối (last-mile delivery), tăng trưởng đột biến, buộc các đơn vị vận tải phải mở rộng quy mô và đầu tư trung tâm phân loại. Tại Việt Nam, các ví điện tử như MoMo, ZaloPay ghi nhận giao dịch trực tuyến tăng trên 50%, và thanh toán qua di động tăng gấp đôi trong giai đoạn 2021–2023 (WorldFIS, n.d.). Đồng thời, sự bùng nổ TMĐT đã thúc đẩy sự phát triển của các đơn vị chuyển phát chuyên biệt như GHN, GHTK hay Ninja Van với khả năng theo dõi thời gian thực (Savills Vietnam, 2024). Bên cạnh đó, các nền tảng gọi xe như Grab, Be ứng dụng GPS và thuật toán ghép nối đã giải quyết bài toán "xe chạy rỗng", tối ưu hóa quãng đường và thời gian trong vận tải đô thị (Grab, 2024). Việc ứng dụng dữ liệu lớn (Big Data) từ lịch sử giao dịch giúp doanh nghiệp dự báo chính xác khung giờ cao điểm để bố trí nguồn lực hợp lý, qua đó giảm chi phí đơn vị và nâng cao hiệu quả toàn chuỗi cung ứng (Savills Vietnam, 2024).

Đối với ngành Du lịch, công nghệ đóng vai trò kiến tạo thị trường mới thông qua mô hình kinh tế chia sẻ. Các nền tảng như Airbnb hay Uber đã giảm thiểu đáng kể chi phí tìm kiếm và giao dịch nhờ hệ thống xếp hạng và hợp đồng điện tử, cho phép các hộ gia đình tham gia cung cấp dịch vụ lưu trú và vận chuyển. Theo Ngân hàng Thế giới, quy mô dịch vụ lưu trú ngang hàng (P2P) toàn cầu tăng trưởng khoảng 31% mỗi năm trong giai đoạn 2013–2025, gấp 6 lần so với mô hình truyền thống (World Bank, 2018). Công nghệ không chỉ mở rộng thị trường sang các loại hình mới như homestay, farmstay mà còn thay đổi hành vi tiêu dùng: du khách ngày càng ít phụ thuộc vào tour trọn gói mà tự thiết kế hành trình linh hoạt thông qua các siêu ứng dụng tích hợp bản đồ và gợi ý ẩm thực (Grab, 2024). Điều này dẫn đến sự phân phối lại thu nhập xã hội, khi dòng tiền chi tiêu của du khách được phân tán đến các hộ kinh doanh nhỏ lẻ tại địa phương thay vì tập trung vào các doanh nghiệp lữ hành lớn (STP Mataram, n.d.)

3.2 Vai trò của các công ty Start-up trong thời kỳ kinh tế hiện đại

Trong bối cảnh nền kinh tế đang chuyển mình mạnh mẽ, các doanh nghiệp khởi nghiệp (Start-up) đóng vai trò là động lực tiên phong thay đổi hạ tầng tài chính, điển hình là sự trỗi dậy của các ví điện tử như MoMo và ZaloPay. Trước sự xuất hiện của làn sóng Fintech này, thói quen tiêu dùng tại Việt Nam bị chi phối mạnh mẽ bởi tiền mặt và thẻ ngân hàng truyền thống, trong khi các giao dịch điện tử còn nhiều hạn chế về độ phủ và sự tiện lợi. Bước ngoặt chỉ thực sự diễn ra khi MoMo và ZaloPay tham gia thị trường với hệ thống thanh toán QR code, tạo điều kiện kiên quyết để người dùng chuyển dịch sang xu hướng không dùng tiền mặt (Cashless) trong các hoạt động thường nhật.

Về mặt công nghệ, các ví di động này hoạt động trên nền tảng điện thoại thông minh, tích hợp đa dạng chức năng từ nạp tiền, thanh toán tại điểm bán đến chuyển tiền ngang hàng (P2P Transfer) và mua sắm trực tuyến (Antom, n.d.). Một điểm nhấn chiến lược là việc ZaloPay được tích hợp trực tiếp vào ứng dụng nhắn tin Zalo – một hệ sinh thái sở hữu hàng chục triệu người dùng – giúp tối ưu hóa trải nghiệm thanh toán liền mạch và gia tăng tính tiện dụng (VnEconomy, n.d.). Xét về quy mô và thị phần, MoMo hiện khẳng định vị thế dẫn đầu với khoảng 31 triệu người dùng, trong khi ZaloPay duy trì vị trí thứ hai với khoảng 14 triệu người dùng. Các báo cáo thị trường ghi nhận mức độ thâm nhập ấn tượng của hai đơn vị này, với tỷ lệ sử dụng có thời điểm đạt ngưỡng 68% đối với MoMo và 53% đối với ZaloPay (VCCI, n.d.; VietNamNet News, n.d.).

Sự tác động của các Start-up này đã dẫn đến những thay đổi căn bản trong hành vi tiêu dùng, đặc biệt là giai đoạn sau đại dịch khi nhu cầu về phương thức thanh toán nhanh chóng và ít tiếp xúc gia tăng đột biến. Dữ liệu từ Ngân hàng Nhà nước và Visa cho thấy giao dịch qua QR code đã bùng nổ cả về số lượng (Volume) lẫn giá trị, minh chứng cho sự dịch chuyển dòng tiền từ phương thức vật lý sang kỹ thuật số trong dân cư (VnEconomy, n.d.; VietNamNet News, n.d.). Tựu trung lại, sự phát triển của hệ sinh thái thanh toán điện tử không chỉ giúp giảm tỷ lệ tiền mặt trong lưu thông và đẩy nhanh tiến trình số hóa tài chính quốc gia, mà còn hỗ trợ đắc lực cho các doanh nghiệp trong việc cải thiện dòng tiền và mở rộng khả năng cung ứng dịch vụ.

3.3 Vai trò của các Tập đoàn Công nghệ Đa quốc gia (Big Tech) trong Kinh tế số

Để làm rõ vai trò dẫn dắt của các tập đoàn công nghệ đa quốc gia trong nền kinh tế số, Amazon được lựa chọn là trường hợp nghiên cứu điển hình. Không chỉ dừng lại ở danh xưng "gã khổng lồ" thương mại điện tử, Amazon đã phát triển thành một hệ sinh thái kỹ thuật số toàn diện, chi phối mạnh mẽ từ hạ tầng điện toán đám mây đến thói quen tiêu dùng toàn cầu. Việc phân tích hoạt động của Amazon sẽ cung cấp cái nhìn sâu sắc về cách các tập đoàn Big Tech tận dụng dữ liệu và công nghệ để tái định hình cấu trúc kinh tế vĩ mô.

Về quy mô hoạt động, Amazon hiện khẳng định vị thế là một trong những trụ cột quan trọng nhất của kinh tế số toàn cầu. Trong quý 2 năm 2025, tập đoàn báo cáo doanh thu thuần đạt khoảng 167,7 tỷ USD, tăng trưởng 13% so với cùng kỳ năm trước. Tại thị trường Mỹ, Amazon thể hiện sự thống trị tuyệt đối khi chiếm hơn 40% tổng doanh số bán lẻ trực tuyến. Bên cạnh thương mại điện tử, mảng điện toán đám mây Amazon Web Services (AW) đóng vai trò là động lực tăng trưởng then chốt với doanh thu xấp xỉ 29–30 tỷ USD trong quý đầu năm 2025, cung cấp hạ tầng kỹ thuật số thiết yếu cho hàng triệu doanh nghiệp trên toàn thế giới.

Sức mạnh cạnh tranh của Amazon còn đến từ việc ứng dụng sâu rộng trí tuệ nhân tạo (AI) và học máy (Machine Learning) vào vận hành. Tập đoàn sử dụng các hệ thống phân tích dữ liệu lớn để dự đoán nhu cầu tiêu dùng dựa trên lịch sử tìm kiếm và hành vi duyệt web, từ đó cá nhân hóa trải nghiệm người dùng và tối ưu hóa chuỗi cung ứng. Các thuật toán khuyến nghị này không chỉ giúp gia tăng tỷ lệ chuyển đổi mua hàng mà còn nâng cao hiệu quả hoạt động tổng thể, biến dữ liệu thành tài sản kinh tế thực thụ.

Về tác động vĩ mô, Amazon đóng góp đáng kể vào tăng trưởng GDP và thị trường lao động thông qua các hoạt động đầu tư hạ tầng. Điển hình như kế hoạch đầu tư 10,5 tỷ USD của AWS vào các trung tâm dữ liệu tại Anh, dự kiến đóng góp giá trị lớn vào GDP quốc gia này và tạo ra hơn 14.000 việc làm. Tuy nhiên, quá trình chuyển đổi số này cũng tạo ra những thách thức về cơ cấu lao động. Mặc dù tạo ra hàng ngàn việc làm trong chuỗi cung ứng và logistics, nhưng xu hướng tự động hóa đang dần thay thế lao động truyền thống. Minh chứng rõ nhất là trong năm 2025, Amazon đã cắt giảm khoảng 14.000 nhân sự khối văn phòng để chuyển sang sử dụng hệ thống AI và robot nhằm tối ưu hóa hiệu suất.

Tóm lại, trường hợp của Amazon minh chứng sống động cho tính hai mặt của sự phát triển kinh tế số dưới sự dẫn dắt của Big Tech. Một mặt, tập đoàn đóng vai trò là động lực thúc đẩy tăng trưởng kinh tế, đổi mới sáng tạo và hiện đại hóa hạ tầng số quốc gia. Mặt khác, sự chuyển dịch mạnh mẽ sang tự động hóa và AI của Amazon cũng đặt ra những bài toán cấp bách về chính sách an sinh xã hội và yêu cầu thích ứng của lực lượng lao động trước làn sóng công nghệ mới.

CHƯƠNG IV: GIẢI PHÁP VÀ KHUYẾN NGHỊ NHẰM THÚC ĐẨY KINH TẾ SỐ

Giải pháp đề xuất cho doanh nghiệp

Trước hết, doanh nghiệp cần thực hiện số hóa toàn diện bằng cách ứng dụng công nghệ số (Cloud, Big Data, AI) vào mọi khâu từ sản xuất (hướng tới sản xuất thông minh) đến quản lý chuỗi cung ứng (SCM) và quan hệ khách hàng (CRM). Bên cạnh đó, thay vì chỉ tập trung vào việc bán sản phẩm, doanh nghiệp cần cân nhắc phát triển nền tảng hoặc tham gia vào các mô hình kinh doanh nền tảng (Platform business model) để tạo ra các hệ sinh thái giá trị (như MoMo hay ZaloPay trong Fintech). Quan trọng hơn, doanh nghiệp phải xem dữ liệu là tài sản cốt lõi, sử dụng phân tích dữ liệu (Data Analytics) để hiểu rõ hành vi khách hàng, tối ưu hóa hoạt động và đưa ra các quyết định kinh doanh dựa trên bằng chứng và sự chính xác.

Để tạo ra lợi thế cạnh tranh, doanh nghiệp cần ưu tiên đầu tư vào các công nghệ mũi nhọn như Trí tuệ Nhân tạo (AI), Internet vạn vật (IoT), và công nghệ chuỗi khối (Blockchain). Tuy nhiên, việc đầu tư công nghệ phải đi kèm với việc nâng cao năng lực số (Digital Upskilling) cho nhân viên thông qua đào tạo thường xuyên và ưu tiên tuyển dụng nhân sự có chuyên môn cao trong lĩnh vực công nghệ thông tin. Hơn nữa, việc áp dụng Hợp tác Mở (Open Innovation) bằng cách hợp tác với các công ty khởi nghiệp công nghệ (Fintech, e-commerce startups) là một chiến lược hiệu quả để tiếp cận nhanh chóng các công nghệ và mô hình sáng tạo mới mà không cần tự phát triển từ đầu.

Cuối cùng, doanh nghiệp cần chủ động tận dụng các nền tảng quốc gia và hạ tầng số do nhà nước phát triển (Ví dụ: nền tảng về hóa đơn điện tử, chữ ký số). Đồng thời, để xây dựng niềm tin vững chắc với khách hàng và đối tác, doanh nghiệp phải tuân thủ pháp lý số bằng cách tìm hiểu và áp dụng nghiêm ngặt các quy định về an toàn thông tin, bảo mật dữ liệu và quyền riêng tư trong tất cả các hoạt động kinh doanh số của mình.

4.2 Kiến nghị chính sách mới thúc đẩy và bảo vệ nền Kinh tế số

Để thúc đẩy nền kinh tế số phát triển bền vững và vượt qua các thách thức hiện hữu, Nhà nước cần triển khai đồng bộ hệ thống các giải pháp chính sách trên nhiều phương diện cốt lõi.

Về khía cạnh thúc đẩy chuyển đổi số, vai trò kiến tạo của Chính phủ cần được cụ thể hóa thông qua các chương trình hỗ trợ doanh nghiệp ứng dụng công cụ quản trị tiên tiến (như ERP, hóa đơn điện tử) và các công nghệ lõi như AI hay thương mại điện tử. Đặc biệt, công tác tư vấn và đào tạo kỹ năng số cần được ưu tiên cho khối doanh nghiệp vừa và nhỏ (SMEs) - nhóm đối tượng chiếm đa số nhưng thường hạn chế về nguồn lực. Đồng thời, chính sách cần khuyến khích mạnh mẽ việc ứng dụng các công nghệ mới như Dữ liệu lớn (Big Data), Điện toán đám mây và tự động hóa nhằm nâng cao hiệu suất vận hành toàn nền kinh tế.

Song hành với hỗ trợ kỹ thuật, các công cụ tài chính và thuế cần được sử dụng linh hoạt để tạo đòn bẩy cho đổi mới sáng tạo. Cụ thể, cơ quan quản lý nên áp dụng các cơ chế ưu đãi thuế cho doanh nghiệp có hoạt động đầu tư vào công nghệ số. Bên cạnh đó, việc khơi thông dòng vốn thông qua các gói vay lãi suất thấp là thiết yếu cho các startup công nghệ và các đơn vị đang trong quá trình chuyển đổi. Việc thành lập các quỹ chuyên biệt hỗ trợ đổi mới sáng tạo và khởi nghiệp số sẽ đóng vai trò là bệ phóng tài chính quan trọng cho hệ sinh thái.

Để đảm bảo thị trường vận hành minh bạch, việc hoàn thiện hành lang pháp lý là tiền đề bắt buộc. Hệ thống luật pháp liên quan đến thương mại điện tử, kinh tế nền tảng và các giao dịch số cần được xây dựng và chuẩn hóa đồng bộ. Trong đó, các quy định về tính pháp lý của chữ ký số và hợp đồng điện tử cần được cụ thể hóa để tạo thuận lợi cho giao thương. Hơn nữa, cơ chế bảo vệ quyền lợi người tiêu dùng trong môi trường số cũng cần được tăng cường để củng cố niềm tin của thị trường.

Một yếu tố then chốt khác quyết định năng lực cạnh tranh quốc gia là phát triển nguồn nhân lực số. Chiến lược giáo dục cần đẩy mạnh đào tạo các nhóm ngành công nghệ thông tin và an ninh mạng, đồng thời thiết lập mối liên kết chặt chẽ giữa doanh nghiệp và cơ sở giáo dục để đảm bảo đầu ra sát với nhu cầu thực tế. Ngoài ra, chính sách cần khuyến khích các doanh nghiệp chủ động thực hiện tái đào tạo (Reskill) và nâng cao kỹ năng (Upskill) cho người lao động, giúp họ thích ứng linh hoạt với tốc độ thay đổi của công nghệ.

Cuối cùng, thiết lập hàng rào bảo mật dữ liệu và an toàn thông tin là điều kiện tiên quyết để bảo vệ tài nguyên số quốc gia. Các quy định pháp lý về bảo vệ dữ liệu cá nhân và dữ liệu doanh nghiệp cần được ban hành rõ ràng và nghiêm ngặt. Nhà nước cần có cơ chế hỗ trợ doanh nghiệp nâng cao năng lực an ninh mạng, đồng thời tăng cường công tác thanh tra, kiểm soát và xử lý nghiêm các hành vi vi phạm về an toàn thông tin để kiến tạo một không gian mạng an toàn và tin cậy.

KẾT LUẬN

Kinh tế số đã thực sự trở thành động lực tăng trưởng mới, tái định hình trật tự toàn cầu và buộc mọi quốc gia phải thay đổi để thích nghi. Để phát triển bền vững trong kỷ nguyên này, Việt Nam cần tiếp tục hoàn thiện hạ tầng số, xây dựng hành lang pháp lý vững chắc và quan trọng nhất là khơi dậy tinh thần đổi mới sáng tạo trong cộng đồng doanh nghiệp. Tuy nhiên, chìa khóa thành công không chỉ nằm ở công nghệ mà còn ở chất lượng nguồn nhân lực. Sinh viên khối ngành kinh tế cần chủ động trang bị tư duy liên ngành, hướng tới các lĩnh vực tiềm năng như Fintech, Thương mại điện tử hay Phân tích dữ liệu kinh doanh để đón đầu xu thế.

Trong bối cảnh cạnh tranh khốc liệt hiện nay, sự nhạy bén và tốc độ chuyển đổi sẽ quyết định vị thế của mỗi cá nhân và tổ chức. Chúng ta cần luôn ghi nhớ nhận định sắc bén của Klaus Schwab – Chủ tịch Diễn đàn Kinh tế Thế giới: “Trong thế giới mới, không phải cá lớn nuốt cá bé, mà là cá nhanh nuốt cá chậm.”

HÌNH ẢNH HOẠT ĐỘNG NHÓM

TÀI LIỆU THAM KHẢO

Tiếng Việt

Cổng thông tin điện tử Tổng cục Thuế. (n.d.). Kinh tế số mở ra cơ hội mới cho nông nghiệp, nông thôn Việt Nam.

https://mst.gov.vn/kinh-te-so-mo-ra-co-hoi-moi-cho-nong-nghiep-nong-thon-viet-nam-197250923173227871.htm

Trung tâm Thông tin Khoa học và Công nghệ Quốc gia (Vista). (2025). Amazon cắt giảm 14.000 việc làm văn phòng để thay bằng robot và AI. Truy cập từ https://vista.gov.vn/vi/news/cac-linh-vuc-khoa-hoc-va-cong-nghe/amazon-cat-giam-14-000-viec-lam-van-phong-de-thay-bang-robot-va-ai-12237.html

VnEconomy. (2024). Xu hướng việc làm trong cơn sốt công nghệ AI. Truy cập từ https://vneconomy.vn/xu-huong-viec-lam-trong-con-sot-cong-nghe-ai.htm

Tiếng Anh

AInvest. (2025). Amazon commerce resilience: AI driven economy, tailwind, infrastructure boom. Retrieved from https://www.ainvest.com/news/amazon-commerce-resilience-ai-driven-economy-tailwind-infrastructure-boom-2512/

Amazon. (2025). Amazon earnings Q2 2025 report. Retrieved from https://www.aboutamazon.com/news/company-news/amazon-earnings-q2-2025-report

Brand-led Sustainability. (n.d.). Quyền lực mềm: Amazon dùng AI để cá nhân hóa trải nghiệm và tăng sức mạnh thương hiệu. Retrieved from https://brandledsustainability.com/quyen-luc-mem/amazon-dung-ai-de-ca-nhan-hoa-trai-nghiem-va-tang-suc-manh-thuong-hieu/

Cazzaniga, M., Jaumotte, F., Li, L., Melina, G., Panton, A. J., Pizzinelli, C., ... & Vtyurina, S. (2024, January 14). Gen-AI: Artificial Intelligence and the Future of Work. International Monetary Fund. Retrieved from https://www.imf.org/en/Publications/Staff-Discussion-Notes/Issues/2024/01/14/Gen-AI-Artificial-Intelligence-and-the-Future-of-Work-546353

Chui, M., Hazan, E., Roberts, R., Singla, A., & Smaje, K. (2023, June 14). The economic potential of generative AI: The next productivity frontier. McKinsey & Company. Retrieved from https://www.mckinsey.com/capabilities/tech-and-ai/our-insights/the-economic-potential-of-generative-ai-the-next-productivity-frontier

Google, Temasek, & Bain & Company. (2024). e-Conomy SEA 2024: Profits at the precipice, harnessing the advantage of ASEAN. Retrieved from https://services.google.com/fh/files/misc/e_conomy_sea_2024_report.pdf

Grab. (2024). Tourism Intelligence Report 2024. Retrieved from https://forbusiness.grab.com/embeded/ti-report-2024-vn.pdf

International Labour Organization. (2024). World employment and social outlook: Trends 2024. Retrieved from https://www.ilo.org/publications/major-publications/world-employment-and-social-outlook-trends-2024

International Trade Administration. (n.d.). Vietnam - Ecommerce. U.S. Department of Commerce. Retrieved from https://www.trade.gov/country-commercial-guides/vietnam-ecommerce

Kelly, J. (2025, January 8). The future of jobs according to the World Economic Forum. Forbes. Retrieved from https://www.forbes.com/sites/jackkelly/2025/01/08/the-future-of-jobs-according-to-the-world-economic-forum/

McKinsey Global Institute. (2018, February 21). The power of one: How standout firms grow national productivity. Retrieved from https://www.mckinsey.com/mgi/our-research/the-power-of-one-how-standout-firms-grow-national-productivity

OECD. (2019). How's life in the digital age? Opportunities and risks of the digital transformation for people's well-being. OECD Publishing. Retrieved from https://www.oecd.org/en/publications/how-s-life-in-the-digital-age_9789264311800-en.html

Savills Vietnam. (2024, July). E-logistics in Vietnam. Retrieved from https://industrial.savills.com.vn/2024/07/e-logistics-in-vietnam/

SQ Magazine. (n.d.). Amazon Statistics. Retrieved from https://sqmagazine.co.uk/amazon-statistics/

STP Mataram. (n.d.). Adoption of digital platforms in tourism. Retrieved from https://pkp.stpmataram.ac.id/index.php/ATS/article/download/65/48

VCCI. (n.d.). E-wallet players look to take hold of market gaps. Retrieved from https://en.vcci.com.vn/e-wallet-players-look-to-take-hold-of-market-gaps

VietNamNet. (2022, November 7). Era of digital payments has arrived. Retrieved from https://vietnamnet.vn/en/era-of-digital-payments-has-arrived-2078128.html

VietNamNet. (2023, June 21). MoMo and ZaloPay dominate cashless payments in Vietnam. Retrieved from https://vietnamnet.vn/en/momo-and-zalopay-dominate-cashless-payments-in-vietnam-2156449.html

World Bank. (n.d.). Are capital incentives slowing the diffusion of cloud & big data?. World Bank Blogs. Retrieved from https://blogs.worldbank.org/en/developmenttalk/are-capital-incentives-slowing-the-diffusion-of-cloud--big-data-

World Bank. (2018, September 25). Digital platforms and the future of tourism: A World Tourism Celebration. Retrieved from https://www.worldbank.org/en/news/feature/2018/09/25/digital-platforms-and-the-future-of-tourism-a-world-tourism-celebration

WorldFIS. (n.d.). Vietnam’s fintech ecosystem: Growth, trends, challenges, and opportunities. Retrieved from http://vietnam.worldfis.com/blogs/vietnams-fintech-ecosystem-growth-trends-challenges-and-opportunities/