Lập Và Quản Lý Dự Án Đầu Tư - Luật Dân sự | Trường Đại Học Công Đoàn

Nội dung: 1. Một số vấn đề lý luận chung về đầu tư, dự án đầu tưu 2. Nghiên cứu các căn cứ chủ yếu hình thành dự án đầu tư 3. Nghiên cứu khía cạnh kỹ thuật của dự án đầu tư 4. Nghiên cứu khía cạnh tổ chức quản lý và nhân sự của dự án đầu tư 5. Phân tích tài chính dự án đầu tư 6. Phân tích khía cạnh kinh tế – xã hội của dự án đầu tư 7. So sánh lựa chọn phương án đầu tư 8. Những vấn đề cơ bản về quản lý dự án đầu tư. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Luật dân sự(ĐHCĐ) 10 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|46342985 lOMoARcPSD|46342985

LẬP VÀ QUẢN LÝ DỰ ÁN ĐẦU TƯ

Giảng viên: Hoàng Thanh Tuyền Contents

Phần 1: Tổng quan về môn học.......................................................................................................3

1. Đầu tư......................................................................................................................................3

1.1. Khái niệm.........................................................................................................................3

1.2. Phân loại...........................................................................................................................3

1.3. Vai trò của đầu tư phát triển.............................................................................................4

1.4. Vốn đầu tư........................................................................................................................4

2. Dự án đầu tư............................................................................................................................4

2.1. Khái niệm.........................................................................................................................4

2.2. Công dụng của dự án đầu tư.............................................................................................5

2.3. Đặc trưng của dự án đầu tư...............................................................................................5

2.4. Phân loại dự án đầu tư:.....................................................................................................5

2.5. Chu kỳ của 1 dự án đầu tư (QUAN TRỌNG)..................................................................5

2.6. Sự cần thiết phải tiến hành hoạt động đầu tư theo dự án..................................................6

PHẦN II: PHÂN TÍCH NỘI DUNG TÀI CHÍNH CỦA DỰ ÁN ĐẦU TƯ..............................7

Mục đích, vai trò và yêu cầu của phân tích tài chính dự án đầu tư.........................................7

I. 1 số vấn đề cần xem xét khi tiến hành phân tích tài chính dự án đầu tư..............................7

5. Công thức tính chuyển CÁC khoản tiền phát sinh kỳ sau hơn (kém) kỳ trước một hằng số về

cùng một mặt bằng thời gian.....................................................................................................22

5.1. Các khoản tiền phát sinh xuất hiện cuối mỗi giai đoạn..................................................22

(CT 7A).........................................................................................................................................22

(CT 8A).........................................................................................................................................22

5.2. Các khoản tiền phát sinh xuất hiện đầu mỗi giai đoạn...................................................22

6. Công thức tính chuyển CÁC khoản tiền phát sinh kỳ sau hơn (kém) kỳ trước một tỷ lệ nhất

định về cùng một mặt bằng thời gian........................................................................................23

6.1. Các khoản tiền phát sinh xuất hiện cuối mỗi giai đoạn..................................................23

6.2. Các khoản tiền phát sinh xuất hiện đầu mỗi giai đoạn...................................................23

Kiến thức cả môn học:...................................................................................................................24 lOMoARcPSD|46342985

Phần 1: Tổng quan về môn học Nội dung:

1. Một số vấn đề lý luận chung về đầu tư, dự án đầu tưu

2. Nghiên cứu các căn cứ chủ yếu hình thành dự án đầu tư

3. Nghiên cứu khía cạnh kỹ thuật của dự án đầu tư

4. Nghiên cứu khía cạnh tổ chức quản lý và nhân sự của dự án đầu tư

5. Phân tích tài chính dự án đầu tư

6. Phân tích khía cạnh kinh tế – xã hội của dự án đầu tư

7. So sánh lựa chọn phương án đầu tư

8. Những vấn đề cơ bản về quản lý dự án đầu tư

Liệu dự án đầu tư có khả thi hay không? 3, 4, 5, 6 có 1 dự án; 7 thì nhiều dự án; 8 thì bỏ qua 1. Đầu tư 1.1. Khái niệm

Đầu tư là việc sử dụng (hy sinh) các nguồn lực ở hiện tại để tiến hành các hoạt động nào

đó nhằm tăng tiềm lực1 của nền kinh tế trong tương lai.

Nguồn lực: Không nói đến sức khoẻ, thời gian, chỉ nói đến tiền

Tiềm lực kinh tế: chỉ muốn nói đến tài sản cố định nào đó, chứ không phải nguồn nhân

lực, vật lực nào cả. Cơ sở vật chất, tài sản cố định

Tăng: cơi nới, mở rộng, cải tạo

Tiềm lực của nền kinh tế

Tài sản cố định: thời gian sử dụng > 1 năm + giá > 30tr

Môn này nói đầu tư → để tăng tài sản cố định thôi

Không nói lĩnh vực liên quan tiền, sinh lời 1.2. Phân loại

Đầu tư gián tiếp: người bỏ vốn không trực tiếp tham gia quản lí, điều hành vào quá trình

thực hiện vận hành kết quả đầu tư.

Đầu tư trực tiếp: người bỏ vốn trực tiếp tham gia quản lý, điều hành vào quá trình thực

hiện, vận hành kết quả đầu tư.

→ Trong môn này, phạm vi nghiên cứu là nghiên cứu đầu tư trực tiếp Đầu tư trực tiếp:

+ Đầu tư dịch chuyển: là việc bỏ vốn làm dịch chuyển quyền sở hữu của tài sản mà không

làm gia tăng giá trị tài sản (VD: cổ phiếu, cổ phần,…)

+ Đầu tư phát triển: nhằm duy trì và tạo ra quyền lực mới trong sinh hoạt sản xuất kinh

doanh trong đời sống xã hội.

1 Tiềm lực: khả năng mà chưa thực hiện được, nhưng có thể thực hiện được trong thời gian ngắn. lOMoARcPSD|46342985

→ Trong môn này: nghiên cứu đầu tư phát triển

Khái niệm đầu tư trong môn học này là đầu tư phát triển.

1.3. Vai trò của đầu tư phát triển

Tác động đến tăng trưởng và phát triển kinh tế: tăng tài sản cố định, tăng giá trị cố định.

VD: chính phủ xây dựng cầu đường, xây dựng cung văn hoá, tập đoàn xây dựng khu chung

cư, khách sạn,… đường cao tốc: Hà Nội – Hải Phòng (cảng), Hà Nội – Lào Cai (cửa khẩu),

Hà Nội – Lạng Sơn (cửa khẩu), biển (hải sản, du lịch, dầu mỏ, cảng biển (chung trở giữa các nước với Lào)…)

Tác động đến dịch chuyển cơ cấu kinh tế: Quảng Ninh (từ công nghiệp khai thác than

→ công nghiệp du lịch tại Hạ Long)

Tác động làm tăng năng lực khoa học công

nghệ Tác động đến AS – AD của nền kinh tế

Quyết định đến sự ra đời, tồn tại và phát triển của các cơ sở sản xuất 1.4. Vốn đầu tư

Là toàn bộ số tiền mà người dân và Nhà nước đã tiết kiệm được trong 1 thời kỳ nhất định

dùng vào hoạt động đầu tư để tạo ra tiềm lực cho nền kinh tế Các nguồn vốn đầu tư:

+ Vốn do ngân sách Nhà nước cấp

+ Vốn đầu tư nước ngoài

+ Vốn liên doanh liên kết + Vốn tự có + Vốn đi vay + …

Vốn đầu tư ~ nguồn lực ở hiện tại 2. Dự án đầu tư 2.1. Khái niệm

Dự án đầu tư là tổng thể các hoạt động dự kiến và các chi phí cần thiết được bố trí theo 1 kế

hoạch chặt chẽ với lịch trình thời gian và địa điểm xác định để tạo mới, để mở rộng hoặc để cải

tạo những cơ sở vật chất nhất định nhằm thực hiện những mục tiêu trong tương lai

Một dự án đầu tư bao gồm 4 thành phần chính: trong tập hồ sơ, cái chính là dự kiến hoạt động,

chi phí, thời gian, địa điểm; để đầy đủ cần 4 cái dưới:

Mục tiêu: các cấp chính quyền quan tâm đến việc cái dự án đấy có mang lại lợi ích gì cho

quốc gia, cho vùng… hay không. Thúc đẩy sự phát triển của dân tộc thì càng tốt.

+ Chất lượng đào tạo: cơ sở vật chất, năng lực giảng viên, đội ngũ sinh viên, thư viện, nghiên cứu khoa học.

+ Chung cư: nhằm thay đổi bộ mặt của thành phố (khang trang hơn, đẹp đẽ hơn…),

đảm bảo an sinh cho xã hội, đền bù cho người dân (về tiền đền bù, về nơi ở)

Kết quả (được định lượng cụ thể): xây toà nhà 27 tầng

Các hành động (cụ thể về thời gian, địa điểm): sẽ làm các công việc, hành động này,… lOMoARcPSD|46342985 Các nguồn lực:

2.2. Công dụng của dự án đầu tư

Đối với cơ quan quản lí nhà nước:

Các định chế tài chính: đi vay tiền, và chứng minh có khả năng hoàn trả, chi trả. Trong

bản dự án đầu tư phải chứng minh được dự án rất khả thi, rất hiệu quả. Đối với chủ đầu tư:

2.3. Đặc trưng của dự án đầu tư

Có mục đích, mục tiêu rõ ràng

Có chu kỳ phát triển riêng và thời gian tồn tại hữu hạn

Có sự tham gia của nhiều bên

Kết quả mang tính đơn chiều

Có tính bất định và độ rủi ro cao, do đặc điểm mang tính dài hạn của hoạt động đầu tư phát triển

2.4. Phân loại dự án đầu tư:

Xét theo lĩnh vực hoạt động trong xã

hội: Xét theo sự phân cấp quản lý dự án:

Xét theo nguồn vốn: hoàn toàn do nsnn, hoàn toàn do vốn đầu tư nước ngoài,…

Xét theo thời gian thực hiện: trung hạn, dài hạn, ngắn hạn

2.5. Chu kỳ của 1 dự án đầu tư (QUAN TRỌNG)

Khái niệm: chu kỳ của 1 dự án đầu tư là các bước hoặc các giai đoạn mà 1 dự án phải trải qua,

bắt đầu từ khi dự án mới chỉ là ý đồ cho đến khi dự án được hoàn thành chấm dứt hoạt (1) Ý đồ đầu tư (2) Chuẩn bị đầu (3) Thực hiện đầu (4) Kết quả đầu (5) Ý đồ về dự án vận hành tư tư tư mới động.

Thực ra chỉ cần 4 bước

(2) (3) (4) quan trọng nhất, (2) là môn học đang nghiên cứu

2.5.1. Giai đoạn chuẩn bị đầu tư

Là giai đoạn nghiên cứu, thiết lập dự án đầu tư, bao

gồm: + Nghiên cứu, phát hiện các cơ hội đầu tư Ý Ý đồồ vềồ dự đồồ vềồ Chuẩn bị đầồu ưt Thực hiện đầồu ưt Vận hành kqđt dự án án mới

+ Nghiên cứu tiền khả thi (sơ bộ lựa chọn dự án đầu tư)

Khả thi → nghiên cứu kỹ càng hơn

Không khả thi → dừng lại luôn lOMoARcPSD|46342985

+ Nghiên cứu khả thi (còn gọi là lập dự án đầu tư)

Là giai đoạn tiền đề, quyết định sự thành công hay thất bại ở 2 giai đoạn sau:

+ Chi phí chiếm 0,5% - 10% tổng vốn đầu tư

+ Kết quả của giai đoạn: dự án sẽ được các cấp có thẩm quyền quyết định đầu tư kèm theo

quyết định đầu tư hoặc đầu tư

2.5.2. Giai đoạn thực hiện đầu tư

Là giai đoạn thi công, xây dựng công trình, mua sắm máy móc thiết bị

Vốn chiếm 90% - 99,5% tổng vốn đầu tư nên vấn đề thời gian rất quan

trọng Là khoảng thời gian vốn không sinh lời

Kết quả của giai đoạn: đảm bảo các công trình xây dựng được hoàn thành, máy móc thiết bị

được lắp đặt, công nhân được đào tạo để sẵn sàng vận hành kết quả đầu tư.

Tại sao vấn đề thời gian rất quan trọng trong giai đoạn này?

Hãy lấy ví dụ trên thực tế về 1 dự án mà bạn biết để chứng minh cho luận điểm của bạn.

Vì thời gian ảnh hưởng đến tiến độ, đến chi phí, thời gian càng dài, lãng phí càng nhiều. Vì nó

chiếm dụng số vốn nhiều nhất trong hoạt động đầu tư. Tiết kiệm thời gian chính là tiết kiệm tiền bạc.

2.5.3. Giai đoạn của vận hành kết quả đầu tư

Là giai đoạn mà dự án đi vào sản xuất kinh doanh hoặc cung cấp các hoạt động, dịch

vụ Thời gian phát huy tác dụng của kết quả đầu tư chính là đời của dự án Yêu cầu của dự án:

+ đạt hiệu quả cao về mặt tài chính;

+ đạt hiệu quả cao về mặt kinh tế – xã hội

2.6. Sự cần thiết phải tiến hành hoạt động đầu tư theo dự án

Là 1 lĩnh vực hoạt động nhằm tạo ra, duy trì cơ sở vật chất cho nền kinh tế

Đòi hỏi 1 số vốn rất lớn, và vốn nằm khê đong trong toàn bộ quá trình đầu tư

Thời gian thực hiện hoạt động đầu tư có tính chất lâu dài, do đó không tránh khỏi sự tác động

2 mặt tích cực và tiêu cực của các yếu tố không ổn định về tự nhiên, xã hội, chính trị, kinh tế

Tại sao phải đầu tư theo dự án.

Mọi kết quả và hiệu quả của quá trình thực hiện đầu tư chịu ảnh hưởng nhiều của các yếu tố không ổn định

Các thành quả của hoạt động đầu tư có giá trị sử dụng lâu dài. (thể hiện giá trị lớn lao của các

thành quả đầu tư phát triển). Phụ thuộc vào chất lượng công trình và lương tâm, đạo đức, văn

hoá… của người thực hiện dự án đó.

Các thành quả khác hoạt động đầu tư là các công trình xây dựng sẽ hoạt động ở ngay nơi

mà nó được tạo dựng nên. Do đó các điều kiện về địa lý, địa hình sẽ ảnh hưởng đến quá

trình thực hiện cũng như vận hành kết quả đầu tư.

Kết luận: Các đặc điểm trên của đầu tư phát triển mà chúng ta cần tiến hành các hoạt động đầu tư theo dự án. lOMoARcPSD|46342985

PHẦN II: PHÂN TÍCH NỘI DUNG TÀI CHÍNH CỦA DỰ ÁN ĐẦU

TƯ Mục đích, vai trò và yêu cầu của phân tích tài chính dự án đầu tư

* Mục đích của phân tích tài chính

Xem xét nhu cầu và sự đảm bảo các nguồn lực tài chính cho việc thực hiện có hiệu quả dự án đầu tư

Do tính các khoản chi phí, lợi ích và hiệu quả hoạt động của dự án trên góc độ hạch toán

kinh tế của đơn vị thực hiện dự án

Đánh giá độ an toàn về tài chính của dự án đầu tư

* Vai trò của phân tích tài chính:

Đối với chủ đầu tư: chủ đầu tư là người quan tâm nhất là dự án có khả thi về tài chính hay không? Đối với nhà tài trợ:

Đới với cơ quan có thẩm quyền ra quyết định đầu tư của Nhà nước

Phân tích tài chính là cơ sở tiến hành phân tích khía cạnh kinh tế – xã hội

* Yêu cầu phân tích tài chính:

Nguồn số liệu sử dụng để phân tích tài chính phải đầy đủ & đảm bảo độ tin cậy cao

Phải sử dụng phương pháp phân tích phù hợp và hệ thống các chỉ tiêu để phản ánh đầy

đủ các khía cạnh tài chính của dự án

Phải đưa ra được nhiều phương án từ đó lựa chọn phương án tối ưu.

I. 1 số vấn đề cần xem xét khi tiến hành phân tích tài chính dự án đầu tư

Giá trị thời gian của tiền

Xác định tỷ suất chiết khấu “i” và chọn thời điểm tính toán

Công thức tính chuyển các khoản tiền phát sinh trong các thời đoạn của thời kỳ phân tích

về cùng 1 mặt thời gian ở hiện tại hoặc tương lai (26 công thức)

1.1. Giá trị thời gian của tiền

Tiền luôn có giá trị về mặt thời gian, khi thời gian thay đổi thì giá trị của tiền cũng thay đổi

theo do các yếu tố khách quan và chủ quan như: Lạm phát Giảm phát Rủi ro

Để nghiên cứu sự thay đổi về giá trị của tiền trong 1 khoảng thời gian nào đó, người ta quy về 2 thời điểm nghiên cứu:

Thời điểm bắt đầu nghiên cứu (hiện tại; là đầu năm của năm đầu tiên): PV

Thời điểm kết thúc nghiên cứu (tương lai): FV Đầu năm 2010 là 2009 Cuối năm 2019 là lOMoARcPSD|46342985

Công thức tính chuyển 1 khoản tiền từ hiện tại → tương lai:

VD: 1 doanh nghiệp có số vốn đầu tư ban đầu là IV0 được đầu tư trong n năm. Tỷ suất lợi

nhuận thu được hàng năm là … . Hỏi sau n năm đầu tư thì chủ đầu tư nhận được cả vốn và lãi là

bao nhiêu? Biết rằng lãi nhận được của năm trước đó gộp vào năm sau?

1.2. Công thức cơ bản tính chuyển một khoản tiền từ hiện tại đến tương lai và ngược lai:

Ví dụ: một doanh nghiệp có số vốn đầu tư ban đầu là IVo được đầu tư trong n năm. Tỷ suất

lợi nhuận thu được hàng năm là r. Hỏi sau n năm đầu tư thì chủ đầu tư nhận được cả vốn và

lãi là bao nhiêu? Biết rằng lãi nhận được của năm trước được gộp vào làm vốn của năm sau:

Cuối năm thứ nhất, cả vốn và lãi nhận được là: IVo + IVo.r = IVo(1 + r)

Cuối năm thứ hai, cả vốn và lãi nhận được là:

IVo(1 + r) + IVo(1 + r).r = IVo(1 + r) (1 + r) = IVo(1 + r)2 …

Cuối năm thứ n, cả vốn và lãi nhận được là:

IVo(1 + r)n – 1 + IVo(1 + r)n – 1.r = IVo(1 + r)n

Tính chuyển một khoản tiền từ hiện tại về tương lai: FV = PV(1 + r)n (CT1)

Tính chuyển một khoản tiền từ tương lai về hiện tại: PV = FV (CT2) Trong đó:

FV: giá trị tương lai của tiền

PV: giá trị hiện tại của tiền

r: tỷ suất chiết khấu được chọn (tuỳ từng bài, bài thì là tỷ suất lợi nhuận thu được, bài thì là lãi suất, …)

n: số thời đoạn đầu tư

VD3: Một người có 500trđ mang gửi tiết kiệm, với lãi suất 10%/năm.

Hỏi sau 5 năm người đó nhận được cả vốn và lãi là bao nhiêu?

Nếu sau 5 năm, người đó dự định mua ô tô trị giá 900trđ. Hỏi khoản tiết kiệm đó có đủ để mua

ô tô không? Nếu không thì ngay từ bây giờ người đó phải tiết kiệm 1 khoản tiền bao nhiều. PV -500 R 10% năm n 5 FV 805.255 lOMoARcPSD|46342985 FV 900 r 10% n 5 - PV 558.829

Từ lần sau ghi 0,1 chứ không phải 10%

Quy ước lấy 4 số sau số thập phân.

VD4: Một dự án có tiến độ đầu tư như sau: năm thứ nhất: 2000tr đồng; năm thứ hai: 4000trđ;

năm thứ ba: 1500trđ. Năm thứ 4, dự án đi vào hoạt động. Đây là vốn đi vay với lãi suất 12%/năm.

Hãy tính tổng nợ của dự án tại thời điểm dự án bắt đầu đi vào hoạt động? (3FV, FV1

là FV1 = 2000(1 + 0,12)3 + 4000(1 + 0,12)2 + 1500(1 + 0,12)1 =

Nếu lãi suất thay đổi, năm thứ hai chỉ là 11%/năm; năm thứ 3 là 10%/năm thì tổng nợ của dự

án tại thời điểm dự án bắt đầu đi vào hoạt động là bao nhiêu? (vẽ sơ đồ dòng tiền), lãi suất thay

đổi theo năm chứ không phải lãi suất thay đổi theo nguồn) Bài làm: 1. 2000 4000 1500 N 3 2 1 R 12% 12% 12% - FV 2809.856 -5017.6 -1680 -9507.456 2. 2000 4000 1500 n 3 2 1 r 12% 0.11 0.1 - - FV 2809.856 -4928.4 -1650 9388.256 0 1 2 3 2000 4000 1500 ? lOMoARcPSD|46342985 Bài chữa:

2. Lãi suất theo năm chứ không phải lãi suất theo nguồn: tức là năm nào dùng lãi suất năm

đấy để tính lãi cho tất cả khoản vay đã vay

Số nợ dự án năm 1 = 2000(1 + 0.12) = 2240

Số nợ dự án năm 2 = 4000(1 + 0.11) + 2000(1 + 0.12)(1 + 0.11) = 6926.4

Số nợ dự án năm 3 = (6926.4 + 1500) (1 + 0.1) = 9269.04 Cách 2:

FV1 = 2000(1 + 0.12)(1 + 0.11)(1 + 0.1) = 2735.04

FV2 = 4000(1 + 0.11)(1 + 0.1) = 4884 FV3 = 1500(1 + 0.1) = 1650 FV = 9269.04

1.3. Xác định tỷ suất chiết khấu “r” và lựa chọn thời điểm tính toán

1.3.1. Vai trò của tỷ suất chiết khấu “r” trong phân tích tài chính dự án đầu tư

Tỷ suất chiết khấu được sử dụng trong việc tính chuyển các khoản tiền phát sinh trong thời

kỳ phân tích về cùng một mặt bằng thời gian

Tỷ suất chiết khấu còn được xem là ngưỡng hay tỷ suất giới hạn để đánh giá hiệu quả của các dự án đầu tư

1.3.2. Nguyên tắc xác định tỷ suất chiết khấu “r”

Vốn đầu tư là vốn ngân sách cấp, r là lãi suất vay dài hạn của ngân hàng Nhà nước

Nếu vốn đầu tư là vốn góp cổ phần, r là tỷ lệ trả cổ tức cho các cổ đông

Nếu vốn đầu tư là vốn tự có, r là chi phí cơ hội của số vốn đó

Nếu vốn đầu tư là vốn vay, r chính là lãi suất vay thực tế phải trả

1.3.3. Xác định tỷ suất “r”

→ Nếu vay vốn nhiều nguồn:

Theo cùng 1 kỳ hạn: r là lãi suất bình quân từ các nguồn Trong đó:

: số vốn vay từ nguồn vốn k

: lãi suất vay từ nguồn vốn k m : số nguồn vốn vay lOMoARcPSD|46342985

→ Với các kỳ hạn khác nhau: trước khi tính lãi suất bình quân thì phải chuyển lãi suất đi vay về cùng một kỳ hạn

Từ kỳ hạn ngắn sang kỳ hạn dài:

Từ kỳ hạn dài sang kỳ hạn ngắn: Trong đó:

: Lãi suất theo kỳ hạn dài

: Lãi suất theo kỳ hạn ngắn (tháng, quý, 6 tháng,

…) m: Số kỳ hạn ngắn trong 1 kỳ hạn dài

VD1: Một dự án vay từ 4 nguồn:

NV1: 700tr đồng, kỳ hạn 1 năm, lãi suất 10,5%/năm

NV2: 1200tr đồng, kỳ hạn nửa năm, lãi suất 6%/nửa năm

NV3: 500tr đồng, kỳ hạn quý, lãi suất 3%/quý

NV4: 800tr đồng, kỳ hạn tháng, lãi suất 0,8%/tháng

Hãy tính lãi suất bình quân của 4 nguồn này theo kỳ hạn năm; tính số tiền mà dự án phải trả sau 2 năm đi vay? Bài làm: Quy hết sang 1 năm

NV1: 700tr đồng, kỳ hạn 1 năm, lãi suất 10,5%/năm r = 10.5%

NV2: 1200tr đồng, kỳ hạn nửa năm, lãi suất 6%/nửa năm = (1 + 6%)2 – 1 = 12,36%

NV3: 500tr đồng, kỳ hạn quý, lãi suất 3%/quý = (1 + 3%)4 – 1 = 12,55%

NV4: 800tr đồng, kỳ hạn tháng, lãi suất 0,8%/tháng = (1 + 0.8%)12 – 1 = 10,03% = 11,4% lOMoARcPSD|46342985

Số tiền mà dự án phải trả sau hai năm đi vay:

FV trung bình = (700 + 1200 + 500 + 800)(1 + 11.4%)2 = 3971.1872 trđ

FV = 700(1 + 0.105)2 + 1200(1 + 0.1236)2 + 500(1 + 0.1255)2 + 800(1 + 0.1003)2 =

3971.59 FV = 700(1 + 0.105)2 + 1200(1 + 0.06)4 + 500(1 + 0.03)8 + 800(1 + 0.008)24 =

3971.67 Cuối năm thứ 5 → số 5. Hết năm thứ 5 ~ cuối năm thứ 5. Dòng tiền phát sinh một cách đều đặn hàng kỳ

Dòng tiền phát sinh hơn hoặc kém: kỳ sau hơn hoặc kém kỳ trước 1 hằng số

Kỳ sau hơn hoặc kém kỳ trước 1 tỷ lệ nhất định Theo quy luật Không theo quy luật

1.4. Công thức tính chuyển CÁC khoản tiền phát sinh đều đặn (A) về cùng một mặt bằng thời gian

Nhiều giai đoạn là 1 dòng tiền, có 2 thời điểm để quy về là hiện tại và tương lai

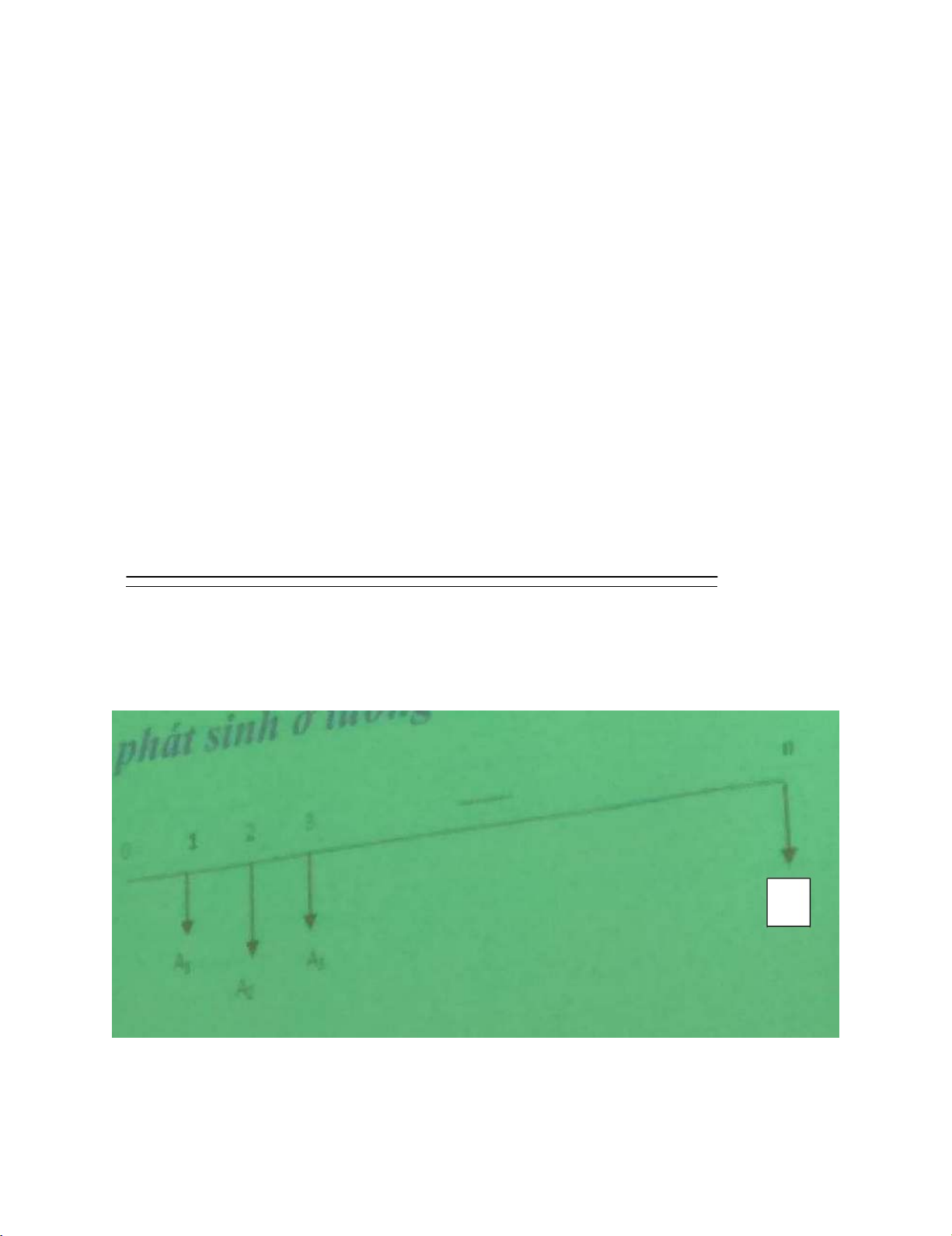

1.4.1. Các khoản tiền phát sinh xuất hiện cuối mỗi giai đoạn

a. Tổng các khoản tiền phát sinh ở tương lai An

Dùng công thức 1 để chứng minh lOMoARcPSD|46342985 FV1 = A(1 + r)n - 1 FV1 = A(1 + r)n - 1 …. FVn-1 = A(1 + r)1 FVn = A(1 + r)0 FV =

FV = A(1 + r) n – 1 + A(1 + r) n – 2 + … + A(1 + r) 0 (1)

FV(1 + r) = A(1 + r) n + A(1 + r) n – 1 + … + A(1 + r) 0 (2)

Lấy (2) – (1) → FV(1 + r) – FV = A(1 + r) n – A(1 + r)0 <=> FV = CT3a FV=A CT4a A=FV lOMoARcPSD|46342985

3a 4a, a kí hiệu là cuối kì. (3b 4b, b là đầu kì)

Ý nghĩa của công thức 3a: đây là tính tổng các khoản tiền phát sinh 1 cách đều đặn hàng kỳ, ở

tương lai, trong trường hợp các khoản tiền phát sinh ở cuối kỳ (cuối giai đoạn ~ cuối năm)

Ý nghĩa của công thức 4a: đây là công thức tính các khoản tiền phát sinh 1 cách đều đặn hàng

kỳ khi biết tổng của nó ở tương lai trong trường hợp các khoản tiền phát sinh ở cuối kỳ

b. Tổng các khoản tiền phát sinh ở hiện tại

Dùng công thức thứ 2 để chứng minh PV =

PV = A(1 + r) - 1 + A(1 + r) - 2 + … + A(1 + r) - n (1)

PV(1 + r) = A + A(1 + r) - 1 + … + A(1 + r) – (n -1) (2)

Lấy (2) – (1) → PV.r = A – A(1 + r) - n <=> PV = <=> PV = PV = (CT5a) A = (CT6a)

Công thức 5a: đây là tổng các khoản tiền phát sinh 1 cách đều đặn hàng kỳ, ở hiện tại,

trong trường hợp các khoản tiền phát sinh ở cuối kỳ

Công thức 6a: đây là công thức tính các khoản tiền phát sinh 1 cách đều đặn hàng kỳ khi

biết tổng của nó ở hiện tại, trong trường hợp các khoản tiền phát sinh ở cuối kỳ

VD5: Một doanh nghiệp hàng năm khấu hao 100trđ và đem gửi ngân hàng với lãi suất 10%/năm.

Cuối năm thứ 5 cần phải đổi mới thiết bị với giá 800trđ.

1. Tiền trích khấu hao có đủ để đổi mới thiết bị không? 610.51trđ

2. Nếu muốn trích tiền khấu hao đủ để mua thiết bị thì chủ đầu tư cần phải trích khấu hao

mỗi năm 1 khoản là bao nhiêu? 131….trđ

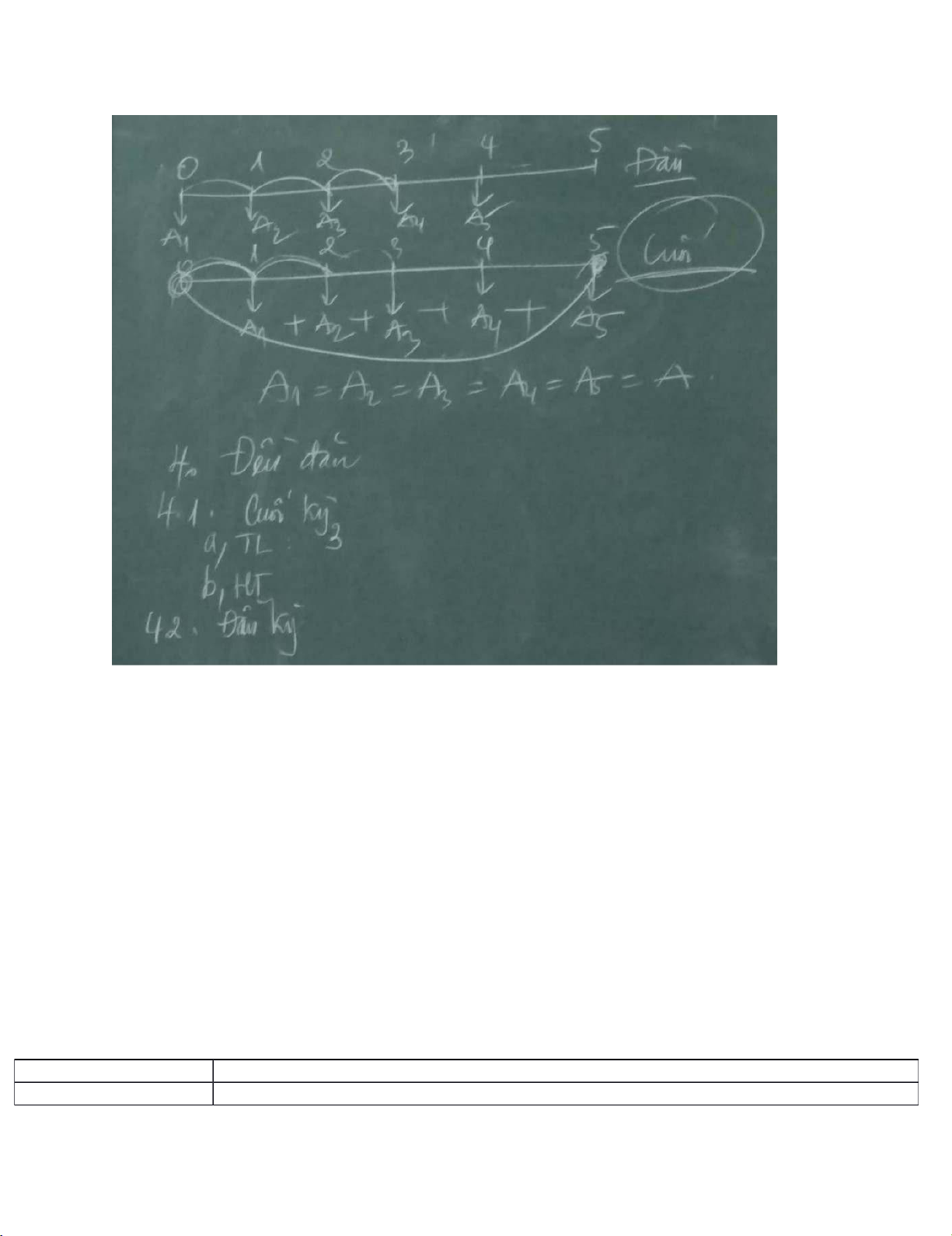

4.2. Các khoản tiền phát sinh xuất hiện đầu mỗi giai đoạn lOMoARcPSD|46342985 A1 = A2 = A3 = ... = An = A

a. Tổng các khoản tiền phát sinh ở tương lai FV1 = A(1 + r) n FV2 = A(1 + r) n – 1 … FVn-1 = A(1 + r) 2 FVn = A(1 + r) 1 FV =

FV = A(1 + r) n + A(1 + r) n – 1 + … + A(1 + r) 1 (1)

FV(1 + r) – 1 = A(1 + r) n – 1 + A(1 + r) n – 2 + … + A(1 + r) 0 (2)

Lấy (1) – (2) → FV – FV(1 + r) – 1 = A(1 + r) n – A <=> FV = FV = A (CT3b) A = FV (CT4b)

Ý nghĩa của công thức 3b: đây là tính tổng các khoản tiền phát sinh 1 cách đều đặn hàng kỳ,

ở tương lai, trong trường hợp các khoản tiền phát sinh ở đầu kỳ

Ý nghĩa của công thức 4b: đây là công thức tính các khoản tiền phát sinh 1 cách đều đặn hàng kỳ

khi biết tổng của nó ở tương lai trong trường hợp các khoản tiền phát sinh ở đầu kỳ PV = A (CT5b) A = PV (CT6b)

Ý nghĩa của công thức 5b: đây là tổng các khoản tiền phát sinh một cách đều đặn hàng kỳ ở hiện

tại, trong trường hợp các khoản tiền phát sinh ở đầu kì

Ý nghĩa của công thức 6b: đây là công thức tính các khoản tiền phát sinh 1 cách đều đặn hàng kỳ

khi biết tổng của nó ở hiện tại trong trường hợp các khoản tiền phát sinh ở đầu kỳ Cuối kỳ Đầu kỳ CT3a FV = A CT3b FV = A lOMoARcPSD|46342985 CT4a A=FV CT4b A=FV CT5a PV = CT5b PV=A CT6a A = CT6b A=PV

Có công thức ở cuối kỳ rồi, thì chỉ cần nhân thêm (1 + r) là ra công thức đầu kỳ

VD6: Một người mang 1 tỷ đi gửi tiết kiệm trong vòng 10 năm với lãi suất 9%/năm. Hỏi hàng

năm người đó có thể rút ra một khoản tiền đều đặn là bao nhiêu để đến cuối năm thứ 10 số tiền đó sẽ được: 1. Rút hết 155.8201trđ

2. Còn dư lại 100 triệu đồng (2 cách) 149.2381trđ Cách 1:

Số tiền mà người này sẽ rút trong vòng 10 năm ở thời điểm tương lai là:

=1000 - 100*POWER(1.09,-10) = 957.7589 Công thức 6A: A = PV = 957.7589 * = 149.2381 Cách 2:

VD7: Một dự án có tiến độ trích khấu hau như sau (lãi suất đi vay là 12%/năm): (BÀI SẼ THI) Năm thứ nhất 400trđ:

6 năm tiếp theo mỗi năm 600trđ: bắt đầu đầu năm thứ 2 (số 1) → kết thúc cuối năm thứ 7 (số 7)

5 năm tiếp mỗi năm 300trđ: bắt đầu đầu năm thứ 8 (số 7) → kết thúc cuối năm thứ 12 (số 12)

1. Xác định tổng số tiền khấu hao vào cuối năm 15

2. Nếu trong 12 năm, chủ đầu tư muốn trích khấu hao theo quy luật đều, hãy xđ số tiền trích khấu hao mỗi năm 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 400 600 600 600 600 600 600 300 300 300 300 300

6 năm tiếp theo: Đầu năm thứ 2 (số 1) đến cuối năm thứ 7

Trích khấu hao là cuối kỳ. Vay tiền thì là đầu kỳ

5 năm bắt đầu từ năm thứ 7 (bắt đầu từ đầu năm thứ 7 là số 6) lOMoARcPSD|46342985

Giải: (1 trong 3 bài đề thi cuối kì) 1. 400(1 + 0.12)14 = 1954.84 600(1 + 0.12)8 = 12055.75 300(1 + 0.12)3 = 2677.59

Tổng số tiền khấu hao vào cuối năm 15: FV = FV1 + FV2 + FV3 = 1954.84 + 12055.75 + 2677.59 = 16688.18 2.

Tổng số tiền mà dự án đã chính khấu hao ở thời điểm tương lai của dòng tiền 12 năm là: PV = 16688.18 = 11878.32 A = FV = 11878.32 = 492.199

Dòng tiền từ hai năm trở lên không cần quan tâm dòng tiền bắt đầu từ thời điểm nào

Một dự án có tiến độ vay vốn như sau (lãi suất đi vay 11%/năm ~ đầu kì): 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 1 1 1 18 5 6 7 500 40 70 70 70 70 70 70 100 30 30 30 30 30 0 0 0 0 0 0 0 0 0 0 0 0 0

Năm thứ nhất vay 500trđ: FV1 = 500(1 + 0.11)18 = 3271.7765

Năm thứ hai vay 400trđ: FV2 = 400(1 + 0.11)17 = 2358.0371

6 năm tiếp theo vay mỗi năm 700trđ: FV3 = 700(1 + 0.11)11 = 19377.9238

Năm thứ 10 vay 1 tỷ: FV4 = 1000(1 + 0.11)9 = 2558.0369

5 năm tiếp theo mỗi năm vay 300trđ: FV5 = 300(1 + 0.11)4 = 3148.2623

FV = FV1 + FV2 + FV3 + FV4 + FV5 = 30714.0365

1. Xác định tổng số tiền phải trả vào cuối năm thứ 18

2. Nếu trong 15 năm, chủ đầu tư muốn vay theo quy luật đều. Hãy xác định số tiền vay mỗi năm. Công thức b.

Tổng số tiền của dòng tiền năm thứ 15:

PV = 30714.0365*(1 + 0.11)-3 = 22457.83879

Số tiền vay mỗi năm theo quy luật đều của dòng tiền 15 năm là: A = FV = 588.0562736 lOMoARcPSD|46342985

3. Nếu chủ đầu tư muốn trả nợ (cuối kì) theo quy luật đều trong vòng 5 năm, tính từ năm thứ

17 kể từ khi đi vay. Hãy xác định số tiền phải trả mỗi năm. 4a hoặc 6a. Từ năm thứ 17 tức

là cuối năm 16 trả nợ. Năm thứ 21.

Đây là tổng các khoản tiền mà nhà đầu tư phải trả nợ hiện tại của dòng tiền 5 năm:

PV = FV(1 + r)-2 = 30714.0365(1 + 0.11)-2 = 24928.2011

Số tiền phải trả mỗi năm: A = = 6744.83107 Cuối kỳ Đầu kỳ CT3a FV=A CT3b FV=A CT4a A=FV CT4b A=FV CT5a PV = CT5b PV=A CT6a A = CT6b A=PV Sửa:

Năm thứ nhất vay 500trđ: FV1 = 500(1 + 0.11)18 = 3271.7765

Năm thứ hai vay 400trđ: FV2 = 400(1 + 0.11)17 = 2358.0371

6 năm tiếp theo vay mỗi năm 700trđ: FV3 = 700(1 + 0.11)10 = 17457.5890

Năm thứ 10 vay 1 tỷ: FV4 = 1000(1 + 0.11)9 = 2558.0369

5 năm tiếp theo mỗi năm vay 300trđ: FV5 = 300(1 + 0.11)3 = 2836.2723

FV = FV1 + FV2 + FV3 + FV4 + FV5 = 28481.7118 (trđ)

1. Xác định tổng số tiền phải trả vào cuối năm thứ 18

2. Nếu trong 15 năm, chủ đầu tư muốn vay theo quy luật đều. Hãy xác định số tiền vay mỗi năm. Công thức b.

TỔng số tiền chủ đầu tư vay trong vòng 15 năm được tính ở thởi điểm tương lai:

PV = 30714.0365*(1 + 0.11)-3 = 22457.83879

Số tiền vay mỗi năm theo quy luật đều của dòng tiền 15 năm là: A = FV = 545.3158

3. Nếu chủ đầu tư muốn trả nợ (cuối kì) theo quy luật đều trong vòng 5 năm, tính từ năm thứ 17

kể từ khi đi vay. Hãy xác định số tiền phải trả mỗi năm. 4a hoặc 6a. Từ năm thứ 17 tức là cuối

năm 16 trả nợ. Năm thứ 21.

Tổng số tiền mà dự án cần trả nợ được tính ở thời điểm hiện tại của dòng tiền 5 năm là:

PV = FV(1 + r)-2 = 28481.7118 (1 + 0.11)-2 = 23116.39621 (trđ)

Số tiền phải trả mỗi năm trong 5 năm là (APCT6A): lOMoARcPSD|46342985 A = = 6254.6105 (trđ)

5. Công thức tính chuyển CÁC khoản tiền phát sinh kỳ sau hơn (kém) kỳ trước một

hằng số về cùng một mặt bằng thời gian

5.1. Các khoản tiền phát sinh xuất hiện cuối mỗi giai đoạn

A1. Khoản tiền phát sinh ban đầu (phát sinh cơ bản)

G: Khoản tiền phát sinh hơn (kém) kỳ sau so với kỳ trước (CT 7A) (CT 8A)

Ý nghĩa 7A: đây là tổng các khoản tiền phát sinh hơn hoặc kém kỳ trước 1 hằng số ở tương

lai trong trường hợp các khoán tiền phát sinh ở cuối kỳ.

Ý nghĩa 8A: đây là tổng các khoản tiền phát sinh hơn hoặc kém kỳ trước 1 hằng số ở hiện tại

trong trường hợp các khoán tiền phát sinh ở cuối kỳ. Đặc điểm: cuối kỳ

5.2. Các khoản tiền phát sinh xuất hiện đầu mỗi giai

đoạn FV = (7a)(1 + r) (7b) (CT 7B)

PV = (8b)(1 + r) (8b) = (1 + r) (CT 8B)

Ý nghĩa 7B: đây là tổng các khoản tiền phát sinh hơn hoặc kém kỳ trước 1 hằng số ở tương lai

trong trường hợp các khoán tiền phát sinh ở đầu kỳ.

Ý nghĩa 8B: đây là tổng các khoản tiền phát sinh hơn hoặc kém kỳ trước 1 hằng số ở hiện

tại trong trường hợp các khoán tiền phát sinh ở đầu kỳ.

6. Công thức tính chuyển CÁC khoản tiền phát sinh kỳ sau hơn (kém) kỳ trước một tỷ lệ

nhất định về cùng một mặt bằng thời gian

6.1. Các khoản tiền phát sinh xuất hiện cuối mỗi giai

đoạn A1: khoản tiền phát sinh ban đầu (phát sinh cơ bản)

j: tỷ lệ % phát sinh hơn (kém) kỳ sau so với kỳ trước lOMoARcPSD|46342985

Ý nghĩa 9a, 10a: đây là công thức tính tổng các khoản tiền phát sinh kỳ sau hơn (kém) kỳ trước

1 tỷ lệ nhất định, ở hiện tại, trong trường hợp các khoản tiền phát sinh ở cuối mỗi 1 giai đoạn.

Với điều kiện: r khác j (9a); r = j (10a)

Ý nghĩa 11a, 12a: đây là công thức tính tổng các khoản tiền phát sinh kỳ sau hơn (kém) kỳ trước

1 tỷ lệ nhất định, ở tương lai, trong trường hợp các khoản tiền phát sinh ở cuối mỗi 1 giai đoạn.

6.2. Các khoản tiền phát sinh xuất hiện đầu mỗi giai đoạn 9b = (9a) x (1 + r) = 10b = (10a) x (1 + r) 11b = (11a) x (1 + r) 12b = (12a) x (1 + r) = Bài tập:

VD9: Một dự án có tiến độ vay vốn như sau (lãi suất đi vay là 11%/năm): 7b vì đi vay vốn, 8b

thì lại phải nhân mũ khác.

Năm thứ nhất vay 900trđ, năm thứ hai vay 800trđ

Trong 6 năm tiếp theo bình quân mỗi năm vay 500trđ Năm thứ 9 vay 900tr

Trong 8 năm tiếp theo: có năm thứ nhất vay 500trđ, các năm sau vay ít hơn năm trước 30trđ

1. Xác định tổng số tiền mà chủ đầu tư phải trả vào cuối năm 20 kể từ khi đi vay.

2. Nếu chủ đầu tư chỉ muốn vay trong vòng 10 năm theo quy luật đều đặn. Tính số tiền mà

chủ đầu tư vay hàng năm.

3. Nếu chủ đầu tư muốn trả nợ theo phương thức đều đặn trong vòng 5 năm liên tiếp bắt đầu tính

từ năm thứ 18 kể từ khi đi vay, thì mỗi năm chủ đầu tư phải trả bao nhiêu tiền lOMoARcPSD|46342985

FV3 = 3b(A = 500trđ, n = 6)(1 + r)12 FV4

FV5 = 7b (A1 = 500, G = - 30trđ, n = 8) x (1 + r)3 2.

4b – 10 → FV x (1 + r)-10 → A = FV vì thời điểm hiện tại là 0, mà số tiền tính được là ở năm thứ 10

6b – 0 → FV x (1 + r)-20 → A = PV vì thời điểm hiện tại là 0, mà số tiền tính được là ở năm thứ 0 rồi 3. 6a FV x (1 + r)-3

Trả nợ tại thời điểm ấy → mình sẽ ở hiện tại là 17 luôn

II. Nội dung phân tích tài chính dự án đầu tư

1. Tổng vốn đầu tư của dự án (IV0)

Khái niệm: là toàn bộ chi phí mà chủ đầu tư bỏ ra, nó bao gồm tất cả các khoản chi phí ban đầu

và các khoản chi phí bổ sung mà chủ đầu tư bỏ ra khi dự án đi vào hoạt động

Đầu tư bổ sung: là khi dự án bắt đầu đi vào hoạt động, chủ đầu tư bỏ tiền ra để bảo dưỡng, sửa

chữa hoặc hiện đại hoá máy móc.

Để tiện cho việc so sánh, đánh giá và xem xét, tổng vốn đầu tư của dự án thường được tính ở thời

điểm dự án bắt đầu đi vào hoạt động.

Vd10: Một dự án có tiến độ cấp phát vốn như sau (r = 8%/năm)

Trong 8 năm đầu: có năm thứ nhất cấp 400tr, các năm sau mức vốn tự cấp nhiều hơn năm trước 40trđ.

Năm thứ 10, dự án bắt đầu đi vào hoạt động.

Năm thứ 13, 14 chủ đầu tư tự bỏ tiền để bảo dưỡng với số tiền 800tr, 900trđ

Xác định tổng vốn đầu tư của dự án.

→ Quy ước: nếu là vốn đi vay thì tính ở đầu kì, còn các khoản vốn còn lại là cuối kì (vốn

tự có, vốn liên doanh liên kết (cấp phát vốn)) 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 400 Đi 800 900 vào hoạt độn g

Tài liệu liên quan:

-

Câu hỏi ôn tập trắc nghiệm môn Pháp luật đại cương - Luật Dân sự | Trường Đại Học Công Đoàn

472 236 -

Vấn đề 11 Thừa kế theo pháp luật thanh toán và phân chia di sản thừa kế - Luật Dân sự | Trường Đại Học Công Đoàn

310 155 -

Giáo trình Luật Kinh Tế - Luật Dân sự | Trường Đại Học Công Đoàn

280 140 -

Câu hỏi tổng kết - Luật Dân sự | Trường Đại Học Công Đoàn

272 136