Lợi nhuận trở lại mức tăng trưởng dương so với c˘ng kỳ từ nửa cuối năm 2023 môn Microeconomics | Trường Đại học Kinh doanh và Công nghệ Hà Nội

Sản lượng tiêu thụ phục hồi nhờ kênh xuất khẩu HRC, trong khi nhucầu trong nước vẫn yếu ở cả HRC và thép xây dựng: Công suất hoạt động cải thiện lên mức 72% trong Q2/2023 từ mức đáy 65% trong Q1/2023 nhờ mảng HRC với sản lượng tiêu thụ 734 nghìn tấn (+52% so với quý trước và 11% svck) nhờ nhu cầu xuất khẩu tăng. Mặt khác, sản lượng tiêu thụ thép xây dựng trong quý đạt 784 nghìn tấn, giảm 25% svck và 10% so với quý trước do nhu cầu nội địa

vẫn còn yếu.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Microeconomics (HUBT) 13 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

C ông ty Cổ phần Tập đoàn Hòa Phát ( HPG: HOSE) Ngy bÆo cÆo: 04/08/2 023 NGNH: TH P

C ậ p nh ậ t KQKD Q2/2023

PGĐ PTCP: Đào Minh Châu, CFA L Email:

ợ i nhu ậ n tr ở l ạ i m ức tăng trưởng dương so vớ

i cøng k ỳ t ừ n ử a cu ối năm 2023

chaudm@ssi.com.vn

SĐT: +84 -28 3636 3688 ext. 3052

HPG đã công bố k ế t qu ả kinh doanh Q2/2023 v

ới l ợ i nhu ận ròng đạ

t 1,45 nghn t ỷ đồ ng, gi ả m 64% svck nh ư ng tăng 278%

so v ớ i qu tr ước. Theo đó, tỷ

su ấ t l ợ i nhu ận ròng đượ c c ả i thi ệ n lŒn m ứ c 5% trong Q2/2023 t ừ1,5% trong Q1/2023, ch ủ y ế u

Khuy ế n ngh ị :

TRUNG L Ậ P

nh ờ (1) cng su ấ t ho ạt độ ng c ả i thi ệ n v (2) giÆ HRC cao h ơ n so v ới quý trướ c . Lũy kế 6 th áng đầu năm 2023 , doanh thu GiÆ m ục tiŒu 1Y:

v l ợ i nhu ậ n rng c ủ a HPG l ầ n l ượ t đạ t 56,7 nghn t ỷ 28.500 Đ ồ ng

đồ ng (-31% svck) v 1,83 nghn t ỷ đồ ng (-85% svck), l ầ n l ượ t hon

Giá CP ngày 04/08/2023: 27.350 Đồ ng

thnh 38% v 23% k ế ho ạch năm 2023. % Tăng giá: +4,2% •

Sản lượng tiêu thụ phục hồi nhờ kênh xuất khẩu HRC, trong khi nhu cầu trong nước vẫn yếu ở cả HRC và

thép xây dựng: Công suất hoạt động cải thiện lên mức 72% trong Q2/2023 từ mức đáy 65% trong Q1/2023 nhờ

GiÆ trị vốn hoÆ (triệu USD):

mảng HRC với sản lượng tiêu thụ 734 nghìn tấn (+52% so với quý trước và 11% svck) nhờ nhu cầu xuất khẩu

tăng. Mặt khác, sản lượng tiêu thụ thép xây dựng trong quý đạt 784 nghìn tấn, giảm 25% svck và 10% so với

6.733 GiÆ trị vốn hoÆ (tỷ VND):

quý trước do nhu cầu nội địa vẫn còn yếu. 159.907

Số cổ phiếu lưu hành (triệu):

Trong quý tới sản lượng sản xuất có thể sẽ cải thiện nhờ tất cả các lò cao đều đã đi vào hoạt động, trước khi 5.815

điều chỉnh trong quý cuối năm do lò cao số 3 tại Khu liên hợp Hải Dương sẽ tạm dừng hoạt động để bảo trì. KLGD trung bnh 3 thÆng (cp):

Công ty đã có trước đơn đặt hàng xuất khẩu HRC cho đến tháng 9, điều này sẽ giúp duy trì sản lượng tiêu thụ

22.396.865 GiÆ cao/thấp nhất 52T (1000

HRC ổn định trong Q3/2023 ở mức trung bình là 250 nghìn tấn/tháng. Tuy nhiên, chúng tôi cho rằng sự cạnh

tranh từ Trung Quốc và chênh lệch giá thép đang thu hẹp giữa thị trường Mỹ/Châu Âu và châu Á cần được theo Đ): 28,7/11,8 dõi sát sao.

GTGD trung bnh 3 thÆng (tỷ đồng): 550,82 •

Giá thép xây dựng giảm đáng kể trong Q2/2023, trong khi giá HRC tăng nhờ có các đơn đặt hàng trước: Kể

Tỷ lệ sở hữu nước ngoi (%):

từ mức đỉnh so với đầu năm vào tháng 3, giá thép xây dựng trong nước đã giảm 12% xuống mức thấp nhất 26,34

trong 2 năm là 14 triệu đồng/tấn (-4,5% so với đầu năm), do nhu cầu yếu và giá nguyên liệu đầu vào điều chỉnh.

Tỷ lệ sở hữu nhà nước (%):

Mặt khác, giá HRC trung bình trong Q2/2023 đã cải thiện 7% so với quý trước nhờ giá hợp đồng ký trước (mặc 0

dù giá bán trung bình vẫn giảm đáng kể 28% svck từ mức nền cao của năm trước).

Trong các quý tới, giá thép có thể cải thiện nhờ (1) việc cắt giảm sản lượng tại một số tỉnh của Trung Quốc

Biến động giÆ cổ phiếu

trong nửa cuối năm và (2) các biện pháp của chính phủ Trung Quốc nhằm hỗ trợ nền kinh tế nói chung và thị

trường bất động sản nói riêng, sau khi nền kinh tế phục hồi yếu hơn dự kiến trong nửa đầu năm 2023. Chúng

tôi dự đoán giá thép Việt Nam sẽ vẫn dao động cùng pha với xu hướng của giá thép Trung Quốc trong các quý

tới, nhưng trong biên độ hẹp khoảng 50-70 USD/tấn.

Ước tnh lợi nhuận: Chúng tôi điều chỉnh giảm lợi nhuận ròng năm 2023 của HPG từ 9,3 nghn tỷ đồng xuống 7,03

nghn tỷ đồng (-17,1% svck), do giá thép điều chỉnh giảm hơn 2%. Trong năm 2024, chúng tôi kỳ vọng sản lượng

tiŒu thụ của cng ty sẽ phục hồi 11% svck, tương ứng với cng suất hoạt động trung bnh l 82,4% so với mức 74,1%

trong năm 2023, nhờ thị trường bất động sản đang phục hồi dần v đẩy mạnh đầu tư cơ sở hạ tầng. Tỷ suất lợi Nguồn: SSI Research

nhuận gộp sẽ cải thiện lŒn mức 17% trong năm 2024 từ 12,3% trong năm 2023 nhờ giÆ than giảm. Theo đó, lợi

nhuận ròng năm 2024 dự kiến sẽ tăng đáng kể 80% svck đạt 12,7 nghn tỷ đồng, mặc dø vẫn thấp hơn nhiều so với

Thông tin cơ bản về cng ty

Ngành kinh doanh chính của Tập đoàn mức đỉnh năm 2021.

Hoà Phát là thép. HPG sản xuất thép xây

Định giÆ v luận điểm đầu tư: HPG giao dịch ở mức P/E v EV/EBITDA 2024 lần lượt l 12,5x v 7,2x. Chœng ti duy tr

dựng và ống thép. Bên cạnh đó, HPG

khuyến nghị TRUNG LẬP, nhưng nng giÆ mục tiŒu 1 năm lŒn 28.500 đồng/cổ phiếu (từ 19.800 đồng), do chœng

cũng sản xuất nội thất văn phòng, hàng

ti chuyển cơ sở định giÆ sang năm 2024 (từ năm 2023) v nng hệ số P/E v EV/EBITDA mục tiŒu lần lượt l l 13x v 7,5x

điện lạnh, sản xuất kinh doanh các loại

do lªi suất thị trường gần đây giảm đáng kể. Chœng ti kỳ vọng lợi nhuận sẽ phục hồi đáng kể hơn vo cuối năm 2023

máy xây dựng và máy khai thác mỏ. Công

ty cũng kinh doanh trong lĩnh vực bất

hoặc đầu năm 2024. Do giÆ hiện tại đã phản Ænh một phần lợi nhuận phục hồi trong năm tới, chœng ti cho rằng

động sản và phát triển các khu công

các nhà đầu tư di hạn c thể chờ đợi những nhịp điều chỉnh để tích lũy cổ phiếu. nghiệp. SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 1

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư KQKD Q2/2023

Gần đây, HPG đã công bố kết quả kinh doanh Q2/2023 với lợi nhuận ròng đạt 1,45 nghn tỷ đồng, giảm

64% svck nhưng tăng 278% so với qu trước. Theo đó, tỷ suất lợi nhuận gộp v tỷ suất lợi nhuận ròng được

cải thiện lần lượt lŒn 10,6% v 4,9% trong Q2/2023 từ mức tương ứng l 6,3% v 1,5% trong Q1/2023, nhờ

cng suất hoạt động cải thiện v giÆ HRC cao hơn so với qu trước. Lũy kế 6 tháng đầu năm 2023, doanh

thu và lợi nhuận rng của HPG lần lượt đạt 56,7 nghn tỷ đồng (-31% svck) v 1,83 nghn tỷ đồng (-85% svck),

lần lượt hon thnh 38% v 23% kế hoạch năm 2023. Mảng thØp tiếp tục chiếm tỷ trọng chi phối, đóng góp

93% vào tổng doanh thu v lợi nhuận rng trong nửa đầu năm 2023.

Tỷ suất lợi nhuận ròng Tỷ đồng 2Q23 2Q22 YoY 1Q23

QoQ % hoàn thành kế hoạch năm 2Q23 2Q22 1Q23 2022 Doanh thu thuần 29.496 37.422 -21,2% 26.589 10,9% 37% Lợi nhuận gộp 3.195 6.540 -51,1% 1.676 90,6% 10,8% 17,5% 6,3% 11,9% Lợi nhuận hoạt động 2.172 4.550 -52,3% 945 129,9% 7,4% 12,2% 3,6% 7,8% EBIT 2.730 5.097 -46,4% 1.522 79,4% 9,3% 13,6% 5,7% 9,2% EBITDA 4.399 6.774 -35,1% 3.170 38,8% 14,9% 18,1% 11,9% 14,0% Lợi nhuận trước thuế 1.702 4.379 -61,1% 532 219,9% 5,8% 11,7% 2,0% 7,0% Lợi nhuận ròng 1.448 4.023 -64,0% 383 277,8% 23% 4,9% 10,7% 1,4% 6,0%

Lợi nhuận ròng thuộc về cổ 1.460 4.032 -63,8% 397 267,3% 4,9% 10,8% 1,5% 6,0% đông công ty mẹ Nguồn: HPG, SSI Research

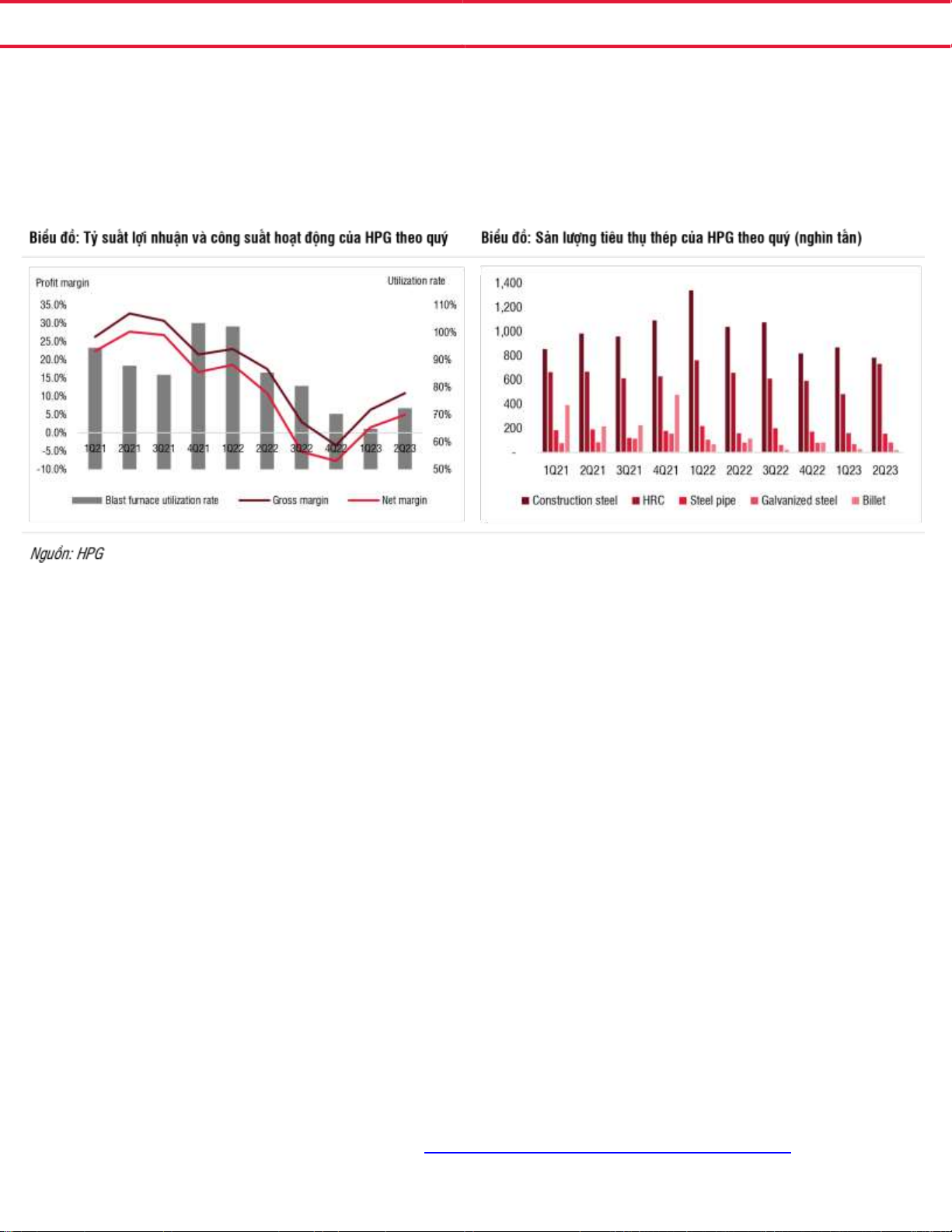

Sản lượng tiŒu thụ phục hồi nhờ kŒnh xuất khẩu HRC, trong khi nhu cầu trong nước vẫn yếu ở cả

HRC v thØp xy dựng: Cng suất hoạt động cải thiện lŒn mức 72% trong Q2/2023 từ mức đáy 65% trong

Q1/2023 nhờ mảng HRC với sản lượng tiŒu thụ 734 nghn tấn sản phẩm (+52% so với quý trước v 11%

svck). Xuất khẩu l động lực chính, đóng góp 47% tổng sản lượng tiŒu thụ HRC của cng ty trong Q2/2023,

so với mức chỉ 3% trong năm 2022. Thị trường xuất khẩu HRC chnh của HPG l ở Chu ´u v Chu `.

Mặt khÆc, sản lượng tiŒu thụ thØp xy dựng trong quý đạt 784 nghn tấn, giảm 25% svck v 10% so với qu

trước, do nhu cầu tại thị trường trong nước vẫn yếu, với tổng mức tiŒu thụ trong nước giảm 5,5% svck

v 3,4% so với quý trước trong Q2/2023, mặc dø qu 2 thường là mùa cao điểm của cÆc hoạt động xy

dựng. Sản lượng tiŒu thụ thØp xy dựng trong nước của HPG giảm mạnh hơn so với thị trường chung,

giảm 13% svck v 14% so với quý trước. BŒn cạnh đó, lượng xuất khẩu thØp xy dựng giảm 53% svck so

với mức nền tương đối cao trong năm trước. SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 2

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

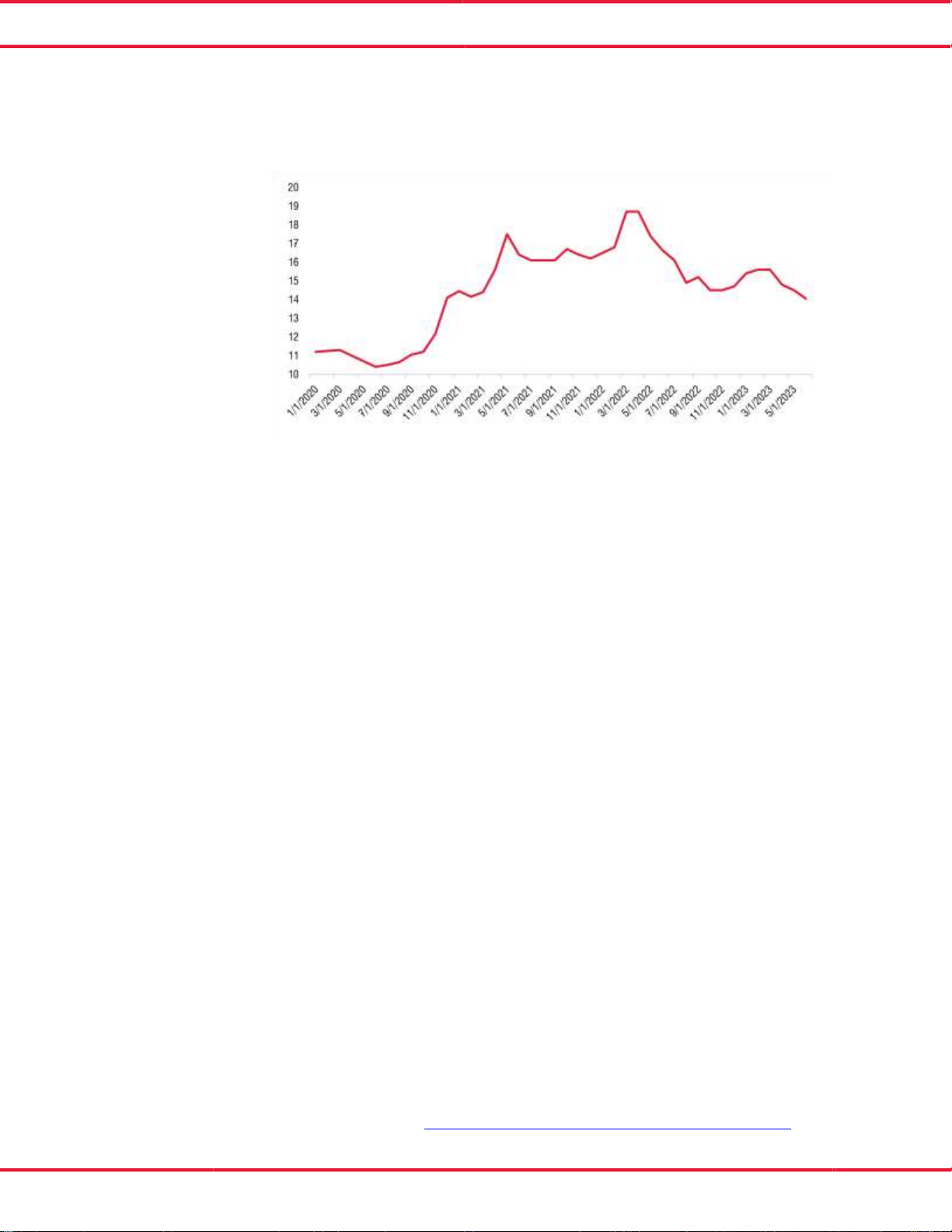

GiÆ thØp xy dựng giảm đáng kể trong Q2/2023, trong khi giá HRC tăng nhờ có các đơn đặt hng trước:

GiÆ HRC bnh qun trong Q2/2023 đã cải thiện 7% so với quý trước nhờ cÆc hợp đồng được k trước (mặc

dø giÆ bÆn trung bnh vẫn giảm đáng kể 28% svck từ mức nền cao của năm trước).

Mặt khÆc, kể từ mức đỉnh so với đầu năm trong thÆng 3, giÆ thØp xy dựng trong nước đã giảm 15 lần

liŒn tiếp (tổng giảm 12%), về gần 14 triệu đồng/tấn (-4,5% so với đầu năm), mức thấp nhất kể từ năm

2021, do nhu cầu yếu v giÆ nguyŒn liệu đầu vo điều chỉnh, như than v sắt vụn. Do đó, giá thép xây dựng

bnh qun trong Q2/2023 ước tnh giảm 5,2% so với quý trước v 15,5% svck. Tuy nhiên, HPG đã giảm thiểu

tác động từ việc giảm giÆ thØp xy dựng v nguyŒn liệu đầu vo bằng cÆch giảm số ngy tồn kho xuống cn

118 ngy từ 172 ngy vo cuối Q2/2022 v mức bnh qun l 137 ngy trong 12 thÆng qua. SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 3

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

Biểu đồ: GiÆ thØp xy dựng (triệu đồng/tấn) Nguồn: VSA, SSI Research

Sản lượng c thể cải thiện trong Q3/2023, trước khi điều chỉnh vo qu cuối năm: HPG đã mở lại l cao cuối

cøng tại Dung Quất, với cng suất năm là 1,4 triệu tấn vào đầu thÆng 7. Tuy nhiŒn, cng ty sẽ tạm dừng l

cao số 3 tại tổ hợp Hải Dương - c cng suất 1,2 triệu tấn/năm (14% tổng cng suất), trong vng 3 thÆng bắt

đầu từ thÆng 9. Do đó, sản lượng sản xuất c thể sẽ tăng trong Q3/2023 để tch trữ thnh phẩm cho Q4.

Nhu cầu từ một số nước nhập khẩu dự kiến duy tr mức khÆ trong qu tới, mặc dø cạnh tranh từ

Trung Quốc v khoảng cÆch giÆ thØp giữa Mỹ/Chu ´u so với châu Á đang thu hẹp, điều ny cần được theo dıi sÆt sao:

Theo HPG, công ty đã ký trước đơn đặt hng xuất khẩu HRC cho đến thÆng 9, do đó chœng ti cho rằng

điều ny c thể giœp sản lượng tiŒu thụ HRC của cng ty duy tr ổn định trong Q3/2023 ở mức trung bnh 250 nghn tấn/thÆng.

Tuy nhiŒn, so với cÆc thÆng trước, nhu cầu nhập khẩu từ cÆc thị trường ny c thể giảm tốc do tiŒu

døng chậm lại v hng nhập khẩu giÆ rẻ từ châu Á. Điều ny c thể được phản Ænh thng qua việc giÆ thØp

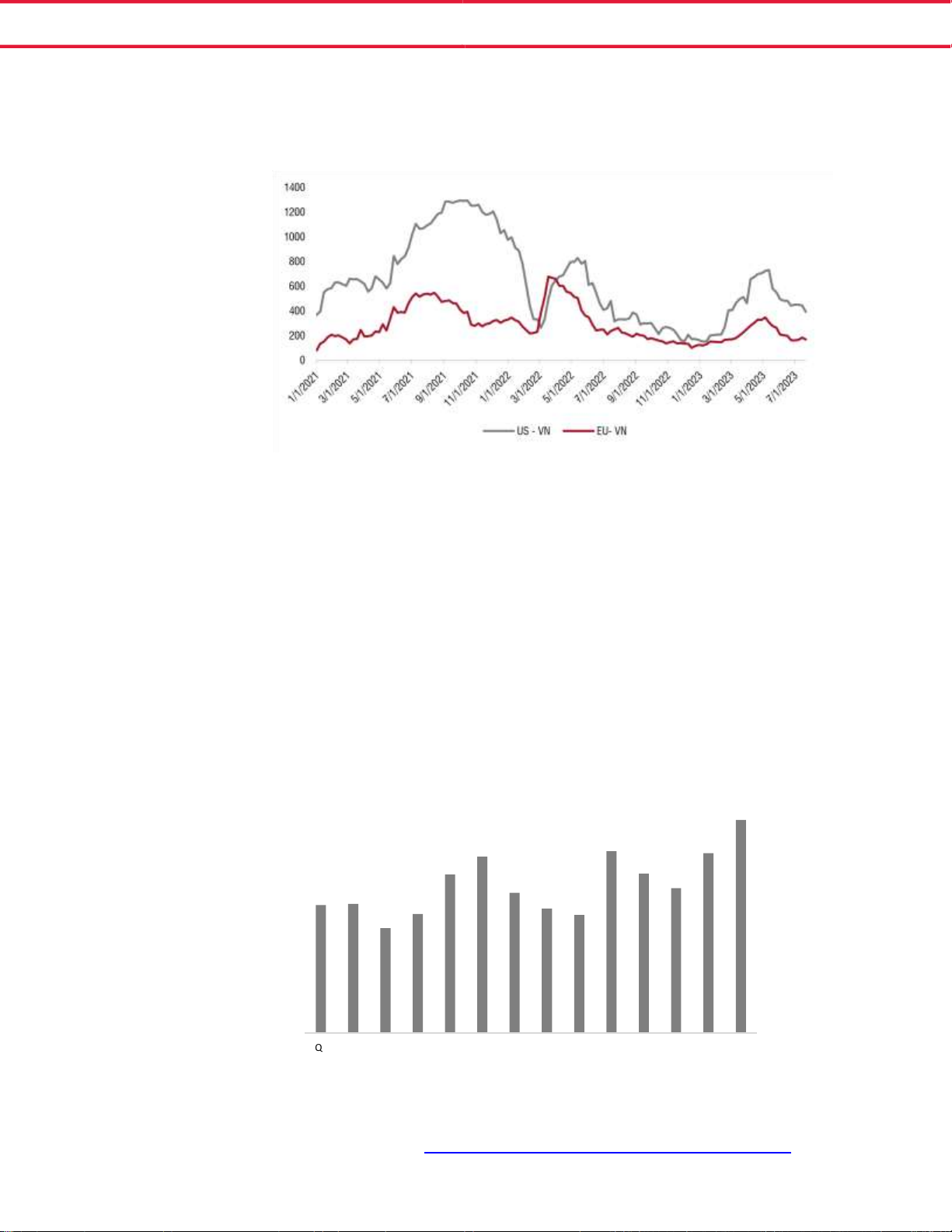

tại cÆc thị trường ny giảm hơn 20% so với mức đỉnh trong thÆng 4/2023. ChŒnh lệch giữa giÆ HRC tại

thị trường Mỹ v Chu ´u so với Việt Nam theo giÆ trị tuyệt đối cũng đã thu hẹp đáng kể gần 60%, lần lượt

từ 350-700 USD/tấn tại thời điểm cuối thÆng 4 xuống mức 180-400 USD/tấn vo cuối thÆng 6. SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 4

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

Biểu đồ: ChŒnh lệch giÆ HRC tại thị trường Mỹ v Chu ´u so với Việt Nam (USD/tấn)

Nguồn: Bloomberg, SSI Research

Ngoi ra, sự cạnh tranh từ cÆc nh sản xuất thØp Trung Quốc cũng cần được theo dıi chặt chẽ. Trong nửa

đầu năm 2023, xuất khẩu thØp thnh phẩm của Trung Quốc tăng 31,3% svck đạt 43,6 triệu tấn, do nhu

cầu trong nước chậm lại v sản lượng sản xuất của Trung Quốc tăng trong quý gần đây. Chúng tôi cũng

lưu rằng giÆ thØp xy dựng ở Trung Quốc thấp hơn khoảng 7-8% so với sản phẩm thØp tương đương

của Việt Nam, điều ny một phần c thể l do than nhập khẩu giÆ rẻ từ Nga, khiến việc xuất khẩu phi thØp

của Việt Nam sang Trung Quốc gần như bằng 0 trong năm 2023.

Biểu đồ: Sản lượng thØp xuất khẩu của Trung Quốc (triệu tấn) 25 20 15 10 5 0 Q

1 20 2 Q 20 3 Q 20 4 Q 20 1 Q 21 2 Q 21 3 Q 21 4 Q 21 1 Q 22 2 Q 22 3 Q 22 4 22 Q 1 Q 23 2 Q 23 SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 5

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư Nguồn: Bloomberg

GiÆ thØp c thể cải thiện trong thời gian tới, nhưng khó có biên độ phục hồi cao: Trong nửa cuối năm

2023, giÆ thØp c thể sẽ được hỗ trợ nhờ (1) việc cắt giảm sản lượng sản xuất tại một số tỉnh của Trung

Quốc trong nửa cuối năm và (2) các biện phÆp của chnh phủ Trung Quốc nhằm hỗ trợ nền kinh tế ni

chung v thị trường bất động sản ni riŒng sau khi nền kinh tế phục hồi chậm hơn dự kiến trong nửa

đầu năm 2023. Theo cập nhật gần đây của Cục Thống kŒ Quốc gia Trung Quốc, giÆ trị đầu tư phÆt

triển bất động sản ở Trung Quốc đã giảm 7,9% svck trong nửa đầu năm 2023, cao hơn cả mức giảm

7,2% trong 5 tháng đầu năm năm 2023.

Do đó, chính phủ Trung Quốc gần đây đã cam kết tăng cường hỗ trợ chnh sÆch cho nền kinh tế v tối ưu

ha cÆc chnh sÆch bất động sản một cÆch kịp thời, giœp giÆ thØp tại Trung Quốc phục hồi nhẹ khoảng

4-5% trong 2 thÆng qua v đây vẫn sẽ l yếu tố hỗ trợ trong cÆc qu tới. Tuy nhiŒn, vẫn chưa c biện phÆp

chi tiết cụ thể nào được tiết lộ v c thể sẽ mất thŒm thời gian để các chính sách tác động đáng kể đến

nhu cầu thực tế. GiÆ thØp bnh qun của Việt Nam c thể diễn biến đồng pha với xu hướng giÆ của Trung

Quốc nhưng dự bÆo ở biŒn độ độ thấp hơn, do giÆ thØp trung bnh của Việt Nam vẫn cao hơn 6-8% so

với sản phẩm thØp tương đương của Trung Quốc như đã đề cập ở trên. Do đó, chúng tôi cho rằng giÆ

thØp Việt Nam vẫn c thể biến động, nhưng với biên độ chỉ trong khoảng 50-70 USD/tấn trong cÆc thÆng

tới. Ước tnh lợi nhuận

Chúng tôi điều chỉnh giảm 24% lợi nhuận ròng năm 2023 của HPG từ 9,3 nghn tỷ đồng xuống 7,03 nghn

tỷ đồng (-17,1% svck), do giá thép điều chỉnh giảm hơn 2%. Theo đó, chúng tôi dự bÆo sản lượng tiŒu

thụ thØp xy dựng của HPG sẽ giảm 18% svck, trong khi sản lượng HRC c thể sẽ đi ngang svck, duy trì ở

mức 2,67 triệu tấn. Chœng ti giả định giÆ bÆn bnh qun của thØp xy dựng v HRC sẽ giảm lần lượt 8% v

16% svck, so với mức giảm lần lượt 4% v 36% svck của giÆ quặng sắt v than cốc.

Trong năm 2024, chúng tôi dự bÆo sản lượng tiŒu thụ thØp xy dựng của cng ty sẽ phục hồi 11% svck,

tương ứng với cng suất hoạt động l 82,4% so với mức 74,1% trong năm 2023, nhờ thị trường bất động

sản đang phục hồi dần và đẩy mạnh đầu tư cơ sở hạ tầng, với cÆc cng trnh trọng điểm l sn bay Long

Thnh v hệ thống đường cao tốc. Ngoi ra, chœng ti giả định giÆ bnh qun của thØp xy dựng v HRC sẽ giảm

ở mức thấp hơn l 2% so với mức giảm 18% của giÆ than cốc. Do đó, chúng tôi kỳ vọng tỷ suất lợi nhuận

gộp của cng ty sẽ cải thiện lŒn 16,9% từ 12,3% vào năm 2023F. Do đó, chúng tôi kỳ vọng lợi nhuận ròng

năm 2024 sẽ tăng đáng kể 80% svck đạt 12,7 nghn tỷ đồng, mặc dø vẫn thấp hơn nhiều so với mức đỉnh năm 2021. Tỷ đồng 2019 2020 2021 2022 2023F 2024F Doanh thu thuần 63.658 90.119 149.680 141.409 111.458 120.807

Tăng trưởng doanh thu thuần (YoY) 14,0% 41,6% 66,1% -5,5% -21,2% 8,4% Lợi nhuận gộp 11.185 18.904 41.108 16.763 13.704 20.410

Tỷ suất lợi nhuận gộp 17,6% 21,0% 27,5% 11,9% 12,3% 16,9% SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 6

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư Thu nhập tài chính 471 1.005 3.071 3.744 2.890 2.652 Chi ph ti chnh -1.182 -2.837 -3.732 -7.027 -4.992 -5.045 SG&A -1.442 -1.781 -3.444 -3.685 -3.310 -3.503 Lợi nhuận trước thuế 9.097 15.357 37.057 9.923 8.370 14.574 Lợi nhuận ròng 7.578 13.506 34.521 8.444 7.031 12.679

Tăng trưởng lợi nhuận ròng (YoY) -11,9% 78,2% 155,6% -75,5% -16,7% 80,3%

Sản lượng thép (tấn) 2019 2020 2021F 2022 2023F 2024F Thép xây dựng 2.775.066 3.400.404 3.930.574 4.291.552 3.529.191 3.951.701 HRC 686.433 2.580.000 2.623.000 2.670.000 2.800.000 Phi thØp 100.000 1.768.227 1.310.000 288.000 100.000 250.000 Thép ống 750.800 821.840 674.071 723.871 676.820 717.429 Thép mạ kẽm 330.000 320.100 336.105 Nguồn: HPG, SSI ước tnh Tỷ đồng

2023F (mới) 2023F (Cũ) Thay đổi (%) Doanh thu 111.458 114.446 -2,6% Lợi nhuận ròng 7.031 9.299 -24,4% Nguồn: SSI ước tnh

Định giÆ v luận điểm đầu tư

HPG giao dịch với hệ số P/E 2023 v 2024 lần lượt l 22,6x v 12,5x v EV/EBITDA 2023/2024 lần lượt l 9,4x

v 7,2x. Chœng ti duy tr khuyến nghị TRUNG LẬP, nhưng nng giÆ mục tiêu 1 năm lên 28.500 đồng/cổ

phiếu (từ 19.800 đồng), do chœng ti chuyển cơ sở định giá sang năm 2024 (từ năm 2023) và nâng hệ số

P/E v EV/EBITDA mục tiŒu lần lượt l l 13x v 7,5x do lªi suất thị trường gần đây giảm đáng kể.

Chœng ti kỳ vọng sẽ c một đợt phục hồi lªi suất đáng kể hơn sẽ diễn ra vo cuối năm 2023 hoặc đầu năm

2024. V giÆ hiện tại đã phản Ænh một phần lợi nhuận phục hồi trong năm tới, chœng ti cho rằng các

nhà đầu tư di hạn c thể chờ đợi những nhịp điều chỉnh để tích lũy cổ phiếu. Về di hạn, từ năm 2025,

công ty sẽ bắt đầu ghi nhận đóng góp từ dự Æn Dung Quất mở rộng, giúp tăng 66% cng suất của HPG

lŒn khoảng 14 triệu tấn v dự kiến sẽ đạt cng suất tối đa sau 4 năm.

Yếu tố hỗ trợ tăng: nhu cầu v giÆ cÆc sản phẩm thØp tại thị trường trong nước tăng cao hơn dự kiến;

rủi ro giảm đối với khuyến nghị: nhu cầu v giÆ thØp thấp hơn dự kiến. SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 7

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

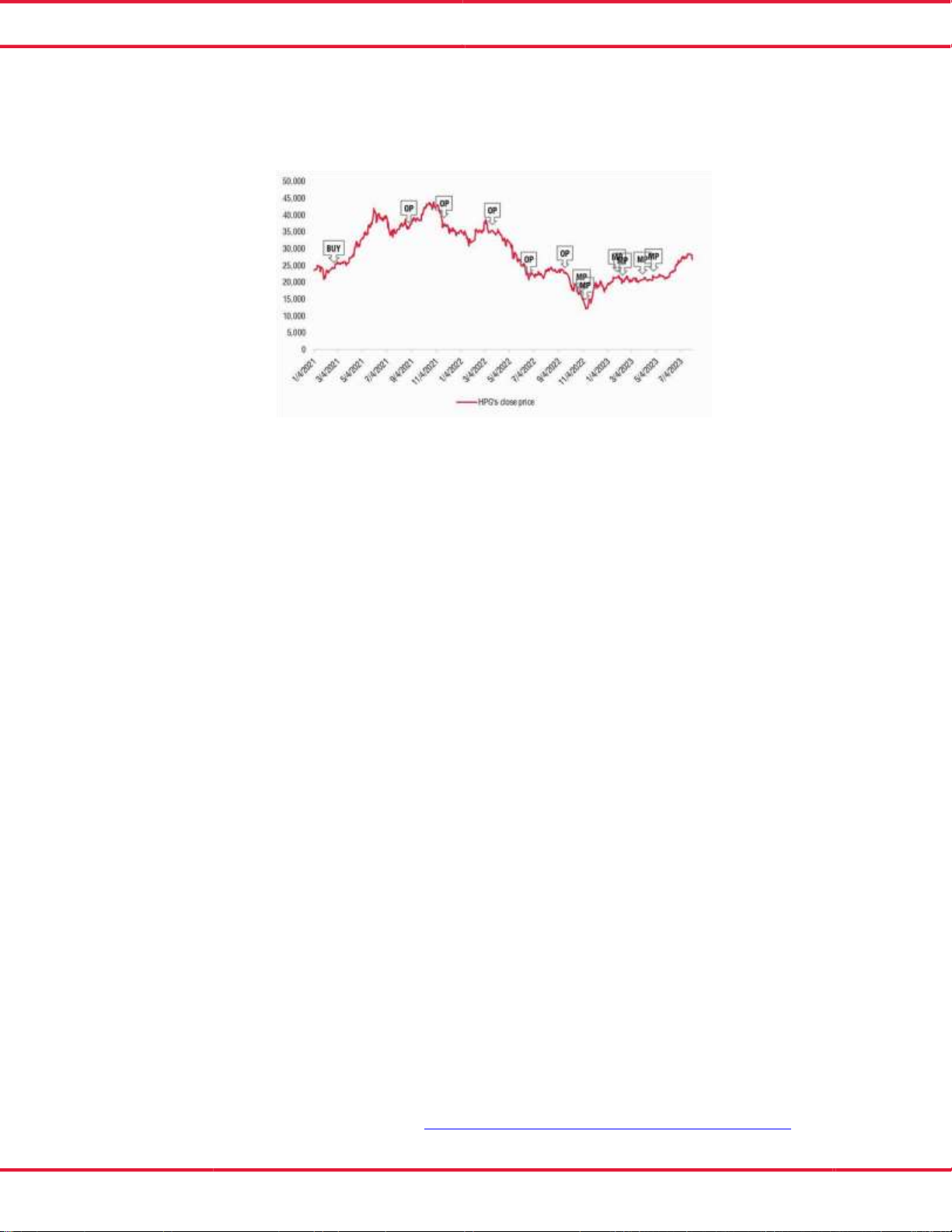

Lịch sử khuyến nghị

Nguồn: Bloomberg, SSI Research

Ghi chœ: BUY: Mua, OP: Khả quan, MP: Trung lập, UP: KØm khả quan SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 8

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

PHỤ LỤC: BÁO CÁO TÀI CHÍNH NĂM Tỷ đồng 2021 2022 2023F 2024F

Báo cáo kết quả kinh doanh Doanh thu thuần

149.680 141.409 111.458 120.807 Tỷ đồng 2021 2022 2023F 2024F

-108.571 -124.646 -97.754 -100.397

Bảng cân đối kế toán

+ Tiền và các khoản tương đương tiền 13.696 22.471 8.325 3.746 Giá vốn hàng bán + Đầu tư ngắn hạn 8.127 18.236 26.268 25.000 Lợi nhuận gộp 41.108 16.763 13.704 20.410

+ Các khoản phải thu ngắn hạn

Doanh thu hoạt động tài chính 6.125 7.663 9.893 7.769 3.071 3.744 2.890 2.652 + Hàng tồn kho Chi ph ti chnh 26.287 42.134 34.491 28.349 -3.732 -7.027 -4.992 -5.045

Thu nhập từ các công ty liên kết 0 0 0 0 Chi ph bÆn hng -2.120 -2.666 -2.229 -2.416

Chi phí quản lý doanh nghiệp -1.324 -1.019 -1.081 -1.087

+ Tài sản ngắn hạn khác 2.513 3.650 1.538 1.192

Lợi nhuận từ hoạt động kinh doanh 37.008 9.794 8.292 14.514 56.747 94.155 80.515 66.055 Thu nhập khác 48 129 78 60 Lợi nhuận trước thuế 37.057 9.923 8.370 14.574

Tổng tài sản ngắn hạn Lợi nhuận ròng 34.521 8.444 7.031 12.679

Lợi nhuận chia cho cổ đông 34.478 8.484 7.031 12.679

+ Các khoản phải thu dài hạn 305 809 894 5.651

Lợi ích của cổ đông thiểu số 43 -39 0 0

+ GTCL Tài sản cố định 65.562 69.281 70.833 76.115

+ Bất động sản đầu tư 564 548 629 535 EPS cơ bản (VND) 7.708 1.459 1.209 2.181

+ Tài sản dài hạn dở dang 6.247 9.699 13.363 13.357 Giá trị sổ sách (VND) 20.261 16.511 17.720 19.901 + Đầu tư dài hạn 171 7 1 0 Cổ tức (VND/cổ phiếu) 500 0 0 0 EBIT 39.583 13.007 12.091 18.414 EBITDA 45.659 19.821 18.903 25.226 Tăng trưởng + Tài sản dài hạn khác 1.915 3.738 4.100 3.267 Doanh thu 66,1% -5,5% -21,2% 8,4% 74.764 84.082 89.821 98.925 EBITDA 104,5% -56,6% -4,6% 33,5%

131.511 178.236 170.336 164.979 EBIT 125,6% -67,1% -7,0% 52,3% 51.975 73.459 62.3 85 51.585 Lợi nhuận ròng 155,6% -75,5% -16,7% 80,3% Vốn chủ sở hữu 53,3% 5,9% 7,3% 12,3%

Tổng tài sản dài hạn Vốn điều lệ 35,0% 30,0% 0,0% 0,0% Tổng tài sản Tổng tài sản 35,5% -4,4% -3,1% 10,0% + Nợ ngắn hạn Định giá PE 6 12,3 22,6 12,5 Trong đó: vay ngắn hạn 36.7 98 43.7 48 46.7 49 37.9 28 PB 2,3 1,1 1,5 1,4 + Nợ dài hạn 20.3 16 13.996 11.837 10.2 51 Trong đó: vay dài hạn 9.775 GiÆ/Doanh thu 1,4 0,7 1,4 1,3 17.343 13.465 11.152 72.292 Tỷ suất cổ tức 1,1% 0,0% 0,0% 0,0% 87.456 74.223 61.836 EV/EBITDA 4,9 6,5 9,4 7,2 EV/Doanh thu 1,5 0,9 1,6 1,5

Các hệ số khả năng sinh lời

Tổng nợ phải trả

Tỷ suất lợi nhuận gộp 27,5% 11,9% 12,3% 16,9%

Tỷ suất lợi nhuận hoạt động 25,6% 7,8% 9,0% 13,8%

Tỷ suất lợi nhuận ròng 23,1% 6,0% 6,3% 10,5%

Chi ph bÆn hng/Doanh thu thuần 1,4% 1,9% 2,0% 2,0% + Quỹ khác 1.083 1.076 920 920

Chi phí quản lý/Doanh thu thuần 0,9% 0,7% 1,0% 0,9% 59.220 90.781

96.113 103.144 SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 9

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư + Vốn góp 33.133 44.729 58.148 58.148

+ Thặng dư vốn cổ phần 3.212 3.212 3.212 3.212

+ Lợi nhuận chưa phân phối 21.792 41.763 33.834 40.865 ROE 46,0% 9,0% 7,1% 11,6%

Vốn chủ sở hữu ROA 22,3% 4,8% 4,2% 7,3% ROIC 28,2% 7,3% 6,7% 10,1%

Tổng nợ phải trả và vốn chủ sở

131.511 178.236 170.336 164.979 hữu

Lưu chuyển tiền tệ

Dòng tiền từ hoạt động kinh doanh 11.5 69 26.715 12.1 92 17.6 17

Dòng tiền từ hoạt động đầu tư -18.495 -19.6 69 -24.7 12 -11.9 99

Dòng tiền từ hoạt động tài chính 16.054 1.740 Lưu chuyển tiền t -1.61

huần trong kỳ 9.127 8.786 -4.579 7 -10.196 Tiền đầu kỳ 22.471 8.325 Tiền cuối kỳ -14.1 8.325 3.746 37 4.545 13.696 13.678 22.465

Các hệ số khả năng thanh toán

Hệ số thanh toán hiện hành 1,09 1,28 1,29 1,28 Hệ số thanh toán nhanh 0,54 0,66 0,71 0,71

Hệ số thanh toán tiền mặt 0,42 0,55 0,55 0,56 Nợ ròng / EBITDA 1,63 0,82 2,13 1,12

Khả năng thanh toán lãi vay 8,01 15,67 4,22 3,25 Ngày phải thu 13,5 10,9 10,2 8,5 Ngày phải trả 47,2 58,2 51 39 Ngày tồn kho 117,1 115 112,2 117,3 Cơ cấu vốn

Vốn chủ sở hữu/Tổng tài sản 0,45 0,51 0,56 0,63

Nợ phải trả/Tổng tài sản 0,55 0,49 0,44 0,37

Nợ phải trả/Vốn chủ sở hữu 1,22 0,96 0,77

0,6 Nợ ngắn hạn/Vốn chủ sở hữu 0,62 0,48 0,49 0,37 Nợ/Vốn chủ sở hữu 0,91 0,63 0,6 0,46 Nguồn: HPG, SSI ước tnh CAM KẾT PH´N T˝CH

ChuyŒn viŒn phn tch trong bÆo cÆo ny ny cam kết rằng (1) quan điểm thể hiện trong bÆo cÆo phn tch ny phản ánh chính xác quan điểm cá nhân đối với

chứng khoÆn v/hoặc tổ chức phát hành và (2) chuyên viên phân tích đã/ đang/sẽ được miễn trÆch nhiệm bồi thường trực tiếp hoặc giÆn tiếp liên quan đến

khuyến nghị cụ thể hoặc quan điểm trong bÆo cÆo phn tch ny. KHUYẾN NGHỊ

Mua: Ước tnh tiềm năng tăng giá lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

Khả quan: Ước tnh tiềm năng tăng giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

Trung lập: Ước tnh tiềm năng tăng giá tương đương so với mức tăng chung của thị trường trong 12 thÆng tới.

KØm khả quan: Ước tnh tiềm năng giảm giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

BÆn: Ước tnh tiềm năng giảm giÆ lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 thÆng tới.

Trong một số trường hợp, khuyến nghị dựa trŒn tiềm năng tăng giá 1 năm có thể được điều chỉnh lại theo kiến của chuyŒn viŒn phn tch sau khi cn nhắc một

số yếu tố thị trường c thể lm ảnh hưởng đến giÆ cổ phiếu trong ngắn hạn v trung hạn.

TUY˚N BỐ MIỄN TRỪ SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 10

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty lOMoAR cPSD| 47270246

SSI - TRUNG T´M PH´N T˝CH V T Ư V ẤN ĐẦ U T Ư

CÆc thng tin, tuyŒn bố, dự bÆo v dự đoán trong báo cáo này, bao gồm cả cÆc kiến đã thể hiện, được dựa trŒn cÆc nguồn thông tin mà SSI cho là đáng tin

cậy, tuy nhiŒn SSI không đảm bảo sự chính xác và đầy đủ của cÆc thng tin ny. BÆo cÆo khng c bất kỳ thng tin nhạy cảm về giá chưa công bố no. CÆc kiến thể

hiện trong bÆo cÆo này được đưa ra sau khi đã được xem xØt kỹ cng v cẩn thận v dựa trŒn thng tin tốt nhất chúng tôi được biết, v theo kiến cÆ nhn của

chœng ti l hợp l trong cÆc trường hợp tại thời điểm đưa ra báo cáo. Các ý kiến thể hiện trong bÆo cÆo ny c thể thay đổi bất k lœc no m khng cần thng bÆo.

BÆo cÆo ny khng v khng nŒn được giải thích như một lời đề nghị hay lôi kéo để đề nghị mua hay bÆn bất cứ chứng khoÆn no. SSI v cÆc cng ty con v/ hoặc các

chuyên viên, giám đốc, nhn viŒn của SSI v cng ty con c thể c vị thế hoặc c thể ảnh hưởng đến giao dịch chứng khoÆn của cÆc cng ty được đề cập trong bÆo

cÆo ny v c thể cung cấp dịch vụ hoặc tm kiếm để cung cấp dịch vụ ngân hàng đầu tư cho các công ty đó.

Ti liệu ny chỉ được lưu hành nội bộ và không được cng bố cng khai trŒn bÆo ch hay bất kỳ phương tiện no khÆc. SSI khng chịu trÆch nhiệm đối với bất kỳ thiệt

hại trực tiếp hay thiệt hại do hậu quả phÆt sinh từ việc sử dụng bÆo cÆo ny hay nội dung bÆo cÆo ny. Việc sử dụng bất kỳ thng tin, tuyŒn bố, dự bÆo, v dự

đoán nào trong bÆo cÆo ny sẽ do người døng tự quyết định v tự chịu rủi ro. THNG TIN LI˚N HỆ

Trung tâm phân tích và tư vấn đầu tư Hoàng Việt Phương

Giám đốc Trung Tâm phân tích và tư vấn đầu tư phuonghv@ssi.com.vn SĐT: (+84 – 24) 3936 6321 ext. 8729 Vĩ mô Phn tch Ngnh ThØp

Chiến lược thị trường Phạm Lưu Hưng Đào Minh Châu, CFA Nguyễn Lý Thu Ngà Kinh tế trưởng

Phó Giám đốc Phân tích Cổ phiếu

Chuyên viên cao cấp Chiến lược đầu tư hungpl@ssi.com.vn chaudm@ssi.com.vn nganlt@ssi.com.vn SĐT: (+84 – 24) 3936 6321 ext. 8711

Tel: (+84 – 28) 3636 3688 ext. 3052 SĐT: (+84 – 28) 3636 3688 ext. 3051

Thái Thị Việt Trinh Dữ liệu Nguyễn Quốc Bảo

Chuyên viên phân tích Vĩ mô Lương Thị Việt

Chuyên viên cao cấp Chiến lược đầu tư trinhttv@ssi.com.vn ChuyŒn viŒn cao cấp hỗ trợ baonq1@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8720 vietlt@ssi.com.vn

SĐT: (+84 – 28) 3636 3688 ext. 3059

Tel: (+84 – 24) 3936 6321 ext. 8714

Phân tích Định lượng

Hồ Hữu Tuấn Hiếu, CFA

Nguyễn Bùi Minh Châu

Nguyễn Thị Kim Tân

Chuyên gia Chiến lược đầu tư Chuyên viên Phân tích dữ liệu

Chuyên viên hỗ trợ

hieuhht1@ssi.com.vn chaunbm@ssi.com.vn tanntk@ssi.com.vn SĐT: (+84 – 24) 3936 6321 ext. 8704

SĐT: (+84 – 24) 3936 6321 ext. 8706

Tel: (+84 – 24) 3936 6321 ext. 8715

Trần Thị Bảo Châu

Nguyễn Thị Anh Thư

Chuyên viên Chiến lược đầu tư Chuyên viên hỗ trợ chauttb@ssi.com.vn thunta2@ssi.com.vn

SĐT: (+84 – 28) 3636 3688 ext. 3043

Tel: (+84 – 24) 3936 6321 ext. 8702 SSI.COM.VN

Visit SSI Research on Bloomberg at SSIV Trang 11

SSI Research Web Portal: https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-cong-ty

Tài liệu liên quan:

-

Lec 1 - Ten principles of economics môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

126 63 -

Lec 8 - Externalities môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

120 60 -

Lec 10 - Firm in competitive market môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

110 55 -

Lec 6 - Consumers, producers, and the efficiency of markets môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

106 53 -

Lec 2 - Interdependence and the gain from trade môn Microeconomics | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

118 59