LUẬN VĂN Phương thức nhờ thu kèm chứng từ | Đại học Kinh tế Kỹ thuật Công nghiệp

Rủi ro cho người xuất khẩu: Nếu người nhập khẩu từ chối thanh toán hoặc chấp nhận thanh toán, người xuất khẩu sẽ gặp khó khăn trong việc xử lý hàng hóa. Không đảm bảo chắc chắn về việc thanh toán: Khác với L/C, phương thức này không có sự cam kết thanh toán từ ngân hàng.

Môn: Kế toán tài chính 1(ACF1) 55 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

LUẬN VĂN

Phương thức nhờ thu kèm chứng từ 1 MỤC LỤC:

I/ Giới thiệu chung:

1. Khái niệm nhờ thu kèm chứng từ ……………………………Trang 3

2. Quy trình nhờ thu kèm chứng từ ……………………………. Trang 4

3. Diễn giải quy trình nhờ thu kèm chứng từ ………………….. Trang 5

II/ Lợi ích và rủi ro đối với các bên

1.Lợi ích……………………………………………………….. Trang 8

2. Rủi ro ………………………………………………………...Trang 9

III/ Điều kiện trao chứng từ:

1. Các điều kiện trao chứng từ ………………………………….Trang 11

2. Rủi ro đối với nhà xuất khẩu và nhà nhập khẩu …………….. Trang 13

IV/ Quy tắc phí nhờ thu:…………………………………………… Trang 15

V/ Tình huống nhờ thu thực tế và cách giải quyết:………………..Trang 16

VI/ Hai mẫu điện MT 400, MT 410:

1. Ví dụ về hai bức điện trong thực tế:………………………... Trang 21

2. Các sử dụng các trường trong các bức điện:………………… Trang 28 2

Trong bối cảnh hoạt động thương mại và giao lưu kinh tế ngày càng phát triển

mạnh mẽ, không còn bị giới hạn trong phạm vi khu vực mà đã trở thành xu thế toàn

cầu. Và hoạt động thanh toán quốc tế ra đời trên nền tảng thương mại quốc tế nhằm

hỗ trợ và thúc đẩy hoạt động kinh doanh xuất nhập khẩu, đầu tư nước ngoài . Ngày

nay thanh toán quốc tế ngày càng đóng vai trò hết sức quan trọng bởi thương mại

quốc tế có tồn tại và phát triển được hay không phụ thuộc rất nhiều vào khâu thanh

toán có thông suốt, kịp thời, an toàn và chính xác.

Nhận thấy tầm quan trọng của các phương thức thanh toán trong thương mại

quốc tế nói chung cùng với mong muốn đi sâu khai thác một phương thức thanh toán

khá phổ biến đó là phương thức thanh toán nhờ thu, mà nổi bật là nhờ thu kèm

chứng từ để có một cái nhìn toàn diện hơn về phương thức này và lý giải được vì sao

trong phương thức nhờ thu thì nhờ thu kèm chứng từ lại được ưa chuộng nhất. Đó là

lý do nhóm 7 lớp ĐH23A6 đã thực hiện đề tài “phương thức nhờ thu kèm chứng từ”.

Do thời gian có hạn cũng như năng lực còn hạn chế, bài tiểu luận còn có nhiều

thiếu sót. Mong thầy và các bạn thông cảm, đóng góp ý kiến để bài tiểu luận được

hoàn thiện hơn. Xin chân thành cảm ơn! 3

I/ Giới thiệu chung::

1. Khái niệm nhờ thu kèm chứng từ:

Nhờ thu kèm chứng từ là phương thức thanh toán trong đó bên bán (nhà xuất

khẩu) sau khi giao hàng cho bên mua (nhà nhập khẩu) sẽ ủy thác cho ngân hàng

phục vụ mình thông qua ngân hàng đại lý giao bộ chứng từ cho bên mua để được

thanh toán, chấp nhận hối phiếu, chấp nhận các điều kiện và các điều khoản khác,

với bộ chứng từ gửi đi nhờ thu gồm: o

Chứng từ thương mại kèm theo chứng từ tài chính o

Hoặc chỉ chứng từ thương mại (không có chứng từ tài chính)

Ngân hàng thu hộ chỉ trao bộ chứng từ cho người trả tiền khi người này đã

trả tiền, chấp nhận thanh toán hoặc thực hiện các điều kiện khác quy định trong lệnh nhờ thu.

Các bên tham gia nhờ thu kèm chứng từ gồm có:

- Người ủy thác thu: là người yêu cầu ngân hàng phục vụ mình thu hộ tiền

thường là nhà xuất khẩu

- Ngân hàng nhờ thu (NHNT) là ngân hàng nhận ủy thác từ người ủy thác,

chấp nhận chuyển nhờ thu đến ngân hàng đại lý ở gần và thuận tiện với người trả tiền.

- Ngân hàng thu hộ (NHTH): thường là ngân hàng đại lý của ngân hàng nhờ

thu và có trụ sở gần nơi cư trú của người trả tiền. NHTH nhận lệnh nhờ thu từ

NHNT và thu tiền từ người trả tiền theo các qui định trong lệnh nhờ thu.

- Ngân hàng xuất trình (NHXT): nếu ngưởi trả tiền có tài khoản ở NHTH thì

NHTH với NHXT là một, ngược lại chuyển nhờ thu cho một ngân hàng khác có

quan hệ với người trả tiền để xuất trình. Trong trường hợp này, ngân hàng phục vụ

người trả tiền trở thành NHXT, và chịu trách nhiệm trực tiếp với NHTH.

- Người trả tiền thường là người nhập khẩu và có nghĩa vụ thanh toán cho

nhà xuất khẩu hoặc thực hiện các điều kiện khác qui định trong lệnh nhờ thu.

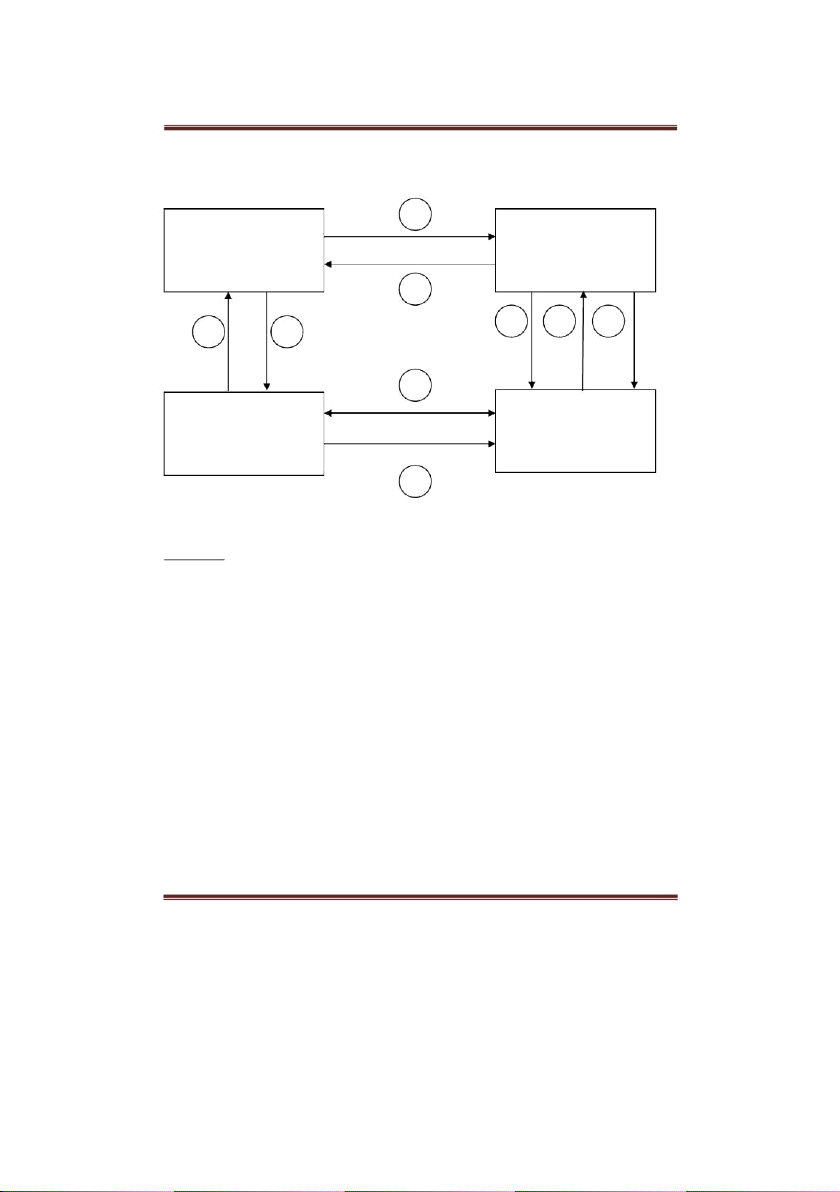

2. Quy trình nghiệp vụ nhờ thu kèm chứng từ: 4 Ngân hàng nhờ thu 4 Ngân hàng thu hộ (Remitting Bank) (Collecting Bank) 8 3 9 7 6 5 1 Người ủy thác Người trả tiền (Exporter) (Importer) 2 Chú giải:

1) Ký kết hợp đồng mua bán, trong đó điều khoản thanh toán quy định áp dụng

phương thức “Nhờ thu kèm chứng từ”.

2) Nhà xuất khẩu gửi hàng hóa cho nhà nhập khẩu

3) Nhà xuất khẩu lập Đơn yêu cầu nhờ thu gửi cùng bộ chứng từ (bao gồm

chứng từ thương mại cùng chứng từ tài chính , nếu có) tới ngân hàng nhờ thu.

4) Ngân hàng nhờ thu lập Lệnh nhờ thu gửi cùng bộ chứng từ tới ngân hàng thu hộ

5) Ngân hàng thu hộ thông báo Lệnh nhờ thu và xuất trình bộ chứng từ cho nhà nhập khẩu.

6) Nhà nhập khẩu chấp nhận Lênh nhờ thu bằng cách: -

Thanh toán ngay (hối phiếu trả ngay, séc hoặc kỳ phiếu); hoặc 5 -

Chấp nhận hối phiếu (hối phiếu kỳ hạn); hoặc -

Ký phát hành kỳ phiếu hoặc giấy nhận nợ

7) Ngân hàng thu hộ trao bộ chứng từ thương mại cho nhà nhập khẩu.

8) Ngân hàng thu hộ chuyển tiền nhờ thu hoặc hổi phiếu chấp nhận, hoặc kỳ

phiếu chấp nhận hay giấy nhận nợ cho ngân hàng nhờ thu.

9) Ngân hàng nhờ thu chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, hoặc kỳ

phiếu hay giấy chập nhận nợ cho nhà xuất khẩu.

3. Diễn giải qui trình tiến hành nghiệp vụ thanh toán nhờ thu kèm chứng từ:

Bước (1): nhà xuất khẩu và nhà nhập khẩu ký kết hợp đồng mua bán,

trong đó điều khoản thanh toán quy định áp dụng phương thức “Nhờ thu kèm chứng từ”.

Bước (2) : nhà xuất khẩu gửi hàng cho nhà nhập khẩu:

- Người xuất khẩu chỉ giao hàng theo địa chỉ của người nhập khẩu chỉ định,

không giao chứng từ cho người nhập khẩu. Với qui định này, người nhập khẩu muốn

nhận hàng thì phải trả tiền mới dược ngân hàng trao bộ chứng từ để đi nhận hàng.

- Người xuất khẩu không gửi trực tiếp hàng hóa trực tiếp cho ngân hàng nhờ

thu trừ khi là có thỏa thuận trước với ngân hàng đó, nếu không ngân hàng sẽ không

chịu bất kì trách nhiệm đối với hàng hóa đó, mà sẽ do người ủy thác chịu -

Đối với những hàng hóa quí và hiếm người xuất khẩu sẽ thỏa thuận với ngân

hàng của người nhập khẩu để lưu kho hàng hóa, và ngân hàng sẽ chỉ giao khi người

nhập khẩu đảm bảo các điều khoản thanh toán của phương thức này.

Bước (3): Nhà xuất khẩu lập Đơn yêu cầu nhờ thu gửi cùng bộ chứng

từ (bao gồm chứng từ thương mại cùng chứng từ tài chính , nếu có) tới ngân hàng nhờ thu. -

Nhà xuất khẩu lập chứng từ thương mại như đã qui định trong hợp đồng ngoại thương 6

- Ký phát hối phiếu đòi tiền người nhập khẩu (nếu có).

- Nhà xuất khẩu lập Đơn yêu cầu nhờ thu gửi cùng bộ chứng từ tới ngân hàng phục vụ mình.

Bước (4) : ngân hàng nhờ thu lập Lệnh nhờ thu và gửi cùng bộ chứng

từ tới ngân hàng nhờ thu.

- Trên cơ sở đơn yêu cầu nhờ thu, ngân hàng nhờ thu lập một Lệnh nhờ thu với

các chỉ thị không được mâu thuẫn với Đơn yêu cầu nhờ thu.

- Nhà xuất khẩu điền những nội dung vào lệnh nhờ thu và ủy thác cho ngân

hàng thu hộ tiền, thực chất đây là hợp đồng kí kết giữa người ủy thác (nhà xuất

khẩu) với ngân hàng nhờ thu.

Nguồn pháp lí điều chỉnh chính là URC 522

- Ngân hàng nhờ thu gửi Lệnh nhờ thu và bộ chứng từ tới ngân hàng thu hộ.

Ngân hàng nhờ thu không có trách nhiệm kiểm tra chứng từ do nhà xuất khẩu xuất

trình, tuy nhiên, ngân hàng nhờ thu phải lập bản sao kê chứng từ để chuyển cho ngân hàng thu hộ.

Bước (5): Ngân hàng thu hộ thông báo Lệnh nhờ thu và xuất trình bộ

chứng từ cho nhà nhập khẩu

- Ngân hàng thu hộ tiếp nhận chứng từ từ ngân hàng nhờ thu nhưng không có

trách nhiệm phải kiểm tra chứng từ, ngân hàng nhận chứng từ như thế nào thì xuất

trình cho nhà nhập khẩu như thế ấy, ngoài ra không chịu trách nhiệm gì cả. -

Ngân hàng thu hộ thực hiện quyền khống chế chứng từ đối với nhà nhập khẩu :D/P hoặc D/A hoặc D/TC.

Bước (6): Nhà nhập khẩu chấp nhận hoặc từ chối thanh toán:

Nhà nhập khẩu kiểm tra chứng từ nếu thấy phù hợp với hợp đồng và không

mâu thuẫn lẫn nhau thì thanh toán ngay hoặc chấp nhận thanh toán (tùy vào điều

kiện trao chứng từ : D/P hoặc D/A, hoặc D/TC) , ngược lại có quyền từ chối nhận chứng từ. 7

Bước (7) : ngân hàng thu hộ trao bộ chứng từ thương mại cho nhà nhập khẩu. -

Ngân hàng thu hộ lập tức gửi thông báo về việc đồng ý thanh

toán hoặc từ chối thanh toán của nhà nhập khẩu cho ngân hàng nhờ thu -

Trường hợp nhà nhập khẩu đồng ý thanh toán thì ngân hàng

thu hộ phải lập tức thông báo chi tiết việc thanh toán của nhà nhập khẩu cho ngân

hàng nhờ thu, và trao bộ chứng từ cho nhà nhập khẩu. -

Trường hợp nhà nhập khẩu từ chối thanh toán thì ngân hàng

thu hộ cần tìm ra lý do của việc từ chối thanh toán rồi thông báo ngay cho ngân hàng

nhờ thu.Khi nhận được thông báo này, ngân hàng nhờ thu phải có chỉ thị thích hợp

về việc xử lý các chứng từ. nếu 60 ngày kể từ khi gửi thông báo về việc không thanh

toán mà ngân hàng thu hộ vẫn không nhận được những chỉ thị nói trên thì các chứng

từ sẽ được chuyển trả lại cho ngân hàng nhờ thu, ngân hàng thu hộ sẽ không chịu trách nhiệm gì thêm.

Bước 8: Ngân hàng thu hộ chuyển tiền nhờ thu hoặc hổi phiếu chấp

nhận, hoặc kỳ phiếu chấp nhận hay giấy nhận nợ cho ngân hàng nhờ thu.

Bước 9: Ngân hàng nhờ thu chuyển tiền nhờ thu, hoặc hối phiếu chấp

nhận, hoặc kỳ phiếu hay giấy chập nhận nợ cho nhà xuất khẩu.

Ta thấy, so với phương thức nhờ thu trơn thì phương thức này được ngân

hàng thay mặt người bán khống chế chứng từ, nếu như người mua đồng ý thanh toán

hoặc chấp nhận thanh toán thì ngân hàng giao bộ chứng từ cho người mua hàng đi

nhận hàng. Tuy nhiên, cần phải hiểu rõ trong phương thức này, ngân hàng chỉ khống

chế chứng từ chứ không khống chế hành vi thanh toán của người mua do người mua

chủ động quyết định thanh toán để nhận bộ chứng từ. Còn nếu như người mua không

thanh toán, thông thường sau 10 ngày làm việc ngân hàng sẽ khóa hồ sơ lại và trả bộ

chứng từ. nếu người mua từ chối thanh toán,hàng vẫn thuộc sở hữu của người bán,

giải quyết số hàng đó tại nước người mua, chi phí phát sinh sẽ do bên bán chịu,

người mua có thể từ chối thanh toán hoặc cố tình kéo dài thời gian thanh toán sẽ gây

bất lợi cho bên bán. Do đó, nhờ thu kèm chứng từ thường được áp dụng trong trường

hợp hai bên phải quen biết, tin tưởng lẫn nhau, có quan hệ thường xuyên với nhau…

Phương thức này vẫn có những điểm bất lợi cho người mua là phải chấp nhận trả

tiền hoặc ký chấp nhận hối phiếu mà chưa 8

kiểm tra hành hóa trước khi nhận hàng, nên có thể xảy ra trường hợp hàng không

đúng với hợp đồng đã ký kết.

II/ Lợi ích và rủi ro đối với các bên : 1. Lợi ích :

a) Đối với nhà xuất khẩu :

Nhà xuất khẩu chắc chắn rằng bộ chứng từ chỉ được trao cho nhà nhập

khẩu sau khi người này đã thanh toán hay chấp nhận thanh toán.

Nhà xuất khẩu có quyền đưa nhà nhập khẩu ra tòa nếu người này không trả

tiền hối phiếu đã chấp nhận khi đến hết hạn thanh toán.

Có thể chỉ định người đại diện ở nước nhà nhập khẩu thay mặt mình để

giải quyết trường hợp nhà nhập khẩu không thanh toán hoặc không chấp nhận thanh

toán. Thẩm quyền của người đại diện phải được xác định rõ ràng.

b) Đối với nhà nhập khẩu:

Nhà nhập khẩu được kiểm tra bộ chứng từ tại ngân hàng xuất trình trước khi

thanh toán hay chấp nhận thanh toán.

Đối với D/A, nhà nhập khẩu được sử dụng hay bán hàng hóa mà chưa phải

thanh toán cho đến khi hối phiếu hết hạn thanh toán.

c) Đối với NHNT và NHTH:

Có thu nhập từ phí nhờ thu, từ các giao dịch mua bán ngoại tệ và từ các giao dịch khác có liên quan.

Mở rộng được tín dụng tài trợ thương mại.

Tăng cường được mối quan hệ với ngân hàng đại lý, do đó tạo ra tiềm năng

về các giao dịch đối ứng. 2. Rủi ro :

a) Đối với nhà xuất khẩu : 9

Trái với Lệnh nhờ thu, ngân hàng thương mại trao bộ chứng từ hàng hóa cho

nhà nhập khẩu trước khi người này thanh toán hay chấp nhận thanh toán. Điều này

có thể xảy ra nếu ngân hàng thương mại đặt mối quan hệ với khách hàng trong nước

lên trên trách nhiệm và nghĩa vụ của họ đối với khách hàng nước ngoài. Nếu điều

này xảy ra, thì nhà xuất khẩu gặp rất nhiều khó khăn trong việc khiếu nại ngân hàng thương mại.

Nếu ngân hàng thu hộ sai sót trong việc thực hiện Lệnh nhờ thu, thì hậu quả

phát sinh do nhà xuất khẩu chịu, thậm chí ngay cả trong trường hợp nhà xuất khẩu

không liên quan đến việc chỉ thị ngân hàng thu hộ.

Hàng hóa (mà bộ chứng từ là đại diện) chỉ có thể giao cho hay theo lệnh của

ngân hàng thu hộ với sự đồng ý trước của ngân hàng này. Ngoài ra, ngân hàng thu

hộ không chịu bất cứ trách nhiệm nào về việc nhận hàng, lưu kho, mua bảo hiểm hay dở hàng hóa.

Khi ngân hàng hành động để bảo vệ hàng hóa, như dàn xếp việc lưu kho, mua

bảo hiểm hàng hóa,thì ngân hàng không chịu bất cứ trách nhiệm nào về tổn thất hay

hư hỏng mất mát hàng hóa.

Nhà xuất khẩu chịu mọi chi phí liên quan tới việc bảo vệ hàng hóa của ngân

hàng, cho dù ngân hàng không được yêu cầu làm việc này.

Nhà nhập khẩu khước từ thanh toán hay chấp nhận thanh toán, trong khi

hàng hóa đã được gửi đi từ trước. Cho dù, nhà xuất khẩu có thể kiện nhà nhập khẩu

theo các hợp đồng đã ký, nhưng hành động này lại mất nhiều thời gian, trong khi đó,

hàng hóa có thể bóc dở và lưu kho.

Các ngân hàng không chịu trách nhiệm về bất kỳ sự chậm trễ hay thất lạc chứng từ nào.

b) Đối với nhà nhập khẩu :

Nhà nhập khẩu có thể đứng trước rủi ro khi nhà xuất khẩu lập bộ chứng từ

giả hay cố tình gian lận thương mại. Các ngân hàng không chịu trách nhiệm khi

chứng từ có giả mạo hay sai xót, hoặc hàng hóa hay phương tiện vận tải không khớp với chứng từ. 10

Sau khi ký hay chấp nhận thanh toán hối phiếu kỳ hạn ( hay phát hành kỳ

phiếu ), nhà nhập khẩu có thể bị nhà xuất khẩu kiện ra toà nếu không thanh toán khi

hối phiếu đến hạn. Thậm chí nhà nhập khẩu không thể dùng các lý do “chính đáng”

để bào chữa cho việc không thanh toán của mình như : nhà xuất khẩu đã không giao

hàng hay giao hàng có sai sót nghiêm trọng, … Điều này hàm ý, một khi nhà nhập

khẩu đã ký chấp nhận thanh toán hối phiếu kỳ hạn thì buộc phải thanh toán vô điều

kiện khi hối phiếu đến hạn, nếu không, có thể bị kiện ra tòa. Việc không thanh toán

hối phiếu đúng hạn sẽ làm tổn hại nghêm trọng tới danh tiếng của nhà nhập khẩu.

c) Đối với ngân hàng nhờ thu :

Nhìn chung, ngân hàng nhờ thu chỉ chịu rủi ro khi đã thanh toán hay đã ứng

trước tiền cho nhà xuất khẩu trước khi nhận được tiền từ ngân hàng thu hộ. Nếu

không nhận được tiền từ ngân hàng thu hộ, thì ngân hàng nhờ thu phải chịu rủi ro tín

dụng từ nhà xuất khẩu.

d) Đối với ngân hàng thu hộ/ ngân hàng xuất trình:

Nếu NHTH chuyển tiền cho NHNT trước khi nhà nhập khẩu thanh toán, thì

phải chịu rủi ro nếu nhà nhập khẩu không nhận chứng từ và không thanh toán hoặc không chấp nhận.

Mọi hậu quả phát sinh do có hành động trái với các chỉ thị trong Lệnh nhờ

thu thì các ngân hàng phải tự chịu trách nhiệm.

II/ Điều kiện trao chứng từ:

1. Các điều kiện trao chứng từ:

Có 4 phương thức để trao chứng từ đó là:

1. D/P =Documents against payment (thanh toán trao chứng từ)

2. D/P X days sight (thanh toán sau x ngày nhìn thấy trao chứng từ )

3. D/A =Documents against Acceptantce (chấp nhận thanh toán trao chứng từ)

4. D/OT (D/TC)= documents against Acceptance (chấp nhận các điều kiện khác trao chứng từ). a) Điều kiện D/P: 11

Là điều kiện thanh toán trả tiền ngay khi chứng từ được xuất trình.Ngân hàng

thu hộ chỉ trao chứng từ thương mại khi nhà nhập khẩu thanh toán nhờ thu.Thông

thường người trả tiền phải thanh toán trong vòng 03 ngày làm việc sau khi bộ chứng

từ được xuất trình.Đối với điều kiện D/P,trong lệnh nhờ thu phải có chữ “Release

Documents against payment”

Về mặt lí thuyết thanh toán theo điều kiện D/P không nhất thiết phài có hối

phiếu kèm theo.số tiền nhờ thu sẽ căn cứ vào giá trị hóa đơn thương mại,trong thực

tế nếu không có hối phiếu thì không có căn cứ để kiên nhà nhập khẩu ra tòa với lí do

là không thanh toán hối phiếu.Do đó trong bộ chứng từ thanh toán theo điều kiện

D/P thường kèm theo hối phiếu.

b) Điều kiện D/P X days sight:

Là quy tắc nhờ thu trong đó lệnh nhờ thu trong đó lệnh nhờ thu quy định

trong khoảng thời gian x ngày kể từ ngày bộ chứng từ xuất trình,nhà nhập khẩu trả

tiền để đổi lấy bộ chứng từ, tuy nhiên nhà nhập khẩu không trả tiền ngay khi nhìn

thấy,mà được phép trong khoản thời gian x ngày sau khi nhìn thấy bộ chứng từ.

Điều kiện D/P X days sight được áp dụng chủ yếu trong các trường hợp sau:

- Trong trường hợp bộ chứng từ đến trước hàng hóa để tạo điều kiện cho nhà

nhập khẩu chỉ trả tiền khi hàng tới đích ,người xuất khẩu chấp thuận để nhà nhập

khẩu trả tiền trong khoản thời gian là X ngày sau khi bộ chứng từ được xuất trình.

- Nhà xuất khẩu muốn chắc chắn bộ chứng từ chỉ được thanh toán khi đã

nhận được tiền tuy nhiên không phải lúc nào nhà nhập khẩu cũng có sẳn tiền để

thanh toán do đó nhà xuất khẩu cho phép nhà nhập khẩu thanh toán sau khoảng thời

gian x ngày sau khi xuất trình bộ chứng từ để nhà nhập khẩu có thể tìm được nguồn tài trợ.

- Điều kiện D/P X days sight có lợi hơn đối với nhà nhập khẩu =>nhà nhập

khẩu có thể bán được nhiều hàng hơn,tăng doanh thu và mở rộng được thị phần. c) Điều kiện D/A: 12

Người xuất khẩu cấp tín dụng cho người nhập khẩu.thời hạn tín dụng chính là

thời hạn của hối phiếu.

Người nhập khẩu được yêu cầu chấp nhận hối phiếu,tức là phải kí chấp nhận

thanh toán hối phiếu sau một ngày nhất định.khi đã kí chấp nhận người nhập khẩu

được nhận bộ chứng từ và đi nhận hàng.

Thời điểm để tính thời hạn của hối phiếu có thể là: -

Từ ngày nhìn thấy hối phiếu -

Từ ngày giao hàng được ghi trên hối phiếu -

Từ ngày kí phát hối phiếu -

Một ngày cụ thể trong tương tương lai

d) Điều kiện D/OT (D/TC):

Nhìn chung điều kiện trao chứng từ D/A, D/P là phổ biến, trong thực tế còn

bao gồm nhiều loại nữa, bao gồm:

Thanh toán từng phần:

Đây là điều kiện trao chứng từ trong đó một phần số tiền nhờ thu được thanh

toán ngay, số còn lại sẽ được thanh toán theo điều kiện D/A

Trao chứng từ đổi kỳ phiếu:

Nhà nhập khẩu và nhà xuất khẩu có thể thỏa thuận dung một kỳ phiếu thay

thế.kỳ phiếu này do người nhập khẩu lập và kí với nội dung hứa và trả một số tiền

nhất định tại một thời điểm cụ thể trong tương lai.

Trao chứng từ đổi lấy giấy nợ:

Nhà xuất khẩu và nhà nhập khẩu thỏa thuận không dùng hối phiếu hay lệnh

phiếu mà thay vào đó là một giấy nhận nợ.Điều kiện trao chứng từ là khi nhận được

giấy nhận nợ của nhà nhập khẩu trong đó cam kết trả một số tiền nhất định trong tương lai.

Trao chứng từ trên cơ sở biên lai tín thác: 13

trong một số trường hợp ,nhà xuất khẩu có thể ưu tiên nhân một giấy tín thác được kí

bởi nhà nhập khẩu thay cho các công cụ thanh toán khác và ủy quyền cho ngân hàng

thu hộ trao chứng từ khi nhận đươc giấy tín thác này.

Bank undertaking (AVAL)

AVAL “đây là thuật ngữ châu Âu nói lên sự bảo lãnh của người thứ 3 về

thanh toán hối phiếu hoặc kỳ phiếu được kí hậu bằng chữ kí của người bảo lãnh”

Nếu trao chứng theo điều kiện D/A thì nhà xuất khẩu nhận được hối phiếu

chấp nhận bởi người nhập khẩu,tức là sau khi chứng từ được trao nhà xuất khẩu mất

quyền kiểm soát hàng hóa,như vậy khả năng thanh toán hối phiếu phụ thuộc vào nhà

nhập khẩu,chính vì vậy rủi ro không được thanh toán đối với nhà nhập khẩu có thể là

rất lớn.Để được thanh toán chắc chắn nhà xuất khẩu có thể đề nghị một điều khoản

ghi trong hợp đồng thương mại và lệnh nhờ thu là “chỉ trao chứng từ khi hối phiếu

được chấp nhận bởi người trả tiền và được ngân hàng chấp nhận bảo lãnh”

2. Rủi ro của nhà xuất khẩu và nhà nhập khẩu đối với hai phương thức D/A và D/P:

a) Đối với người xuất khẩu:

Phương thức nhờ thu D/P:

Người xuất khẩu kiểm soát được hàng hóa (thông qua ngân hàng) cho đến khi

người nhập khẩu thanh toán. Nếu người nhập khẩu không thể thanh toán hoặc từ

chối tanh toán, người xuất khẩu còn có thể:

- Kháng nghị hổi phiếu đưa người nhập khẩu ra tòa (trường hợp này có thể

tốn kém và khó kiếm soát những gì xảy ra ở nước ngoài).

- Chở hàng quay về nước. - Tìm người thu khác.

- Thu xếp để bán đấu giá.

Người xuất khẩu thu được tiền hàng nhanh chóng do ngân hàng thu hộ chỉ

trao chứng từ thương mại khi người nhập khẩu thanh toán nhờ thu. Thông thường

người trả tiền phải thanh toán trong vòng 3 ngày làm việc sau khi bộ chứng từ được

xuất trình. Nên phương thức D/P có độ rủi ro thấp hơn phương thức nhờ thu D/A. 14

Phương thức nhờ thu D/A:

Sau khi kiểm tra bộ chứng từ, nếu đồng ý, thì người nhập khẩu ký chấp nhận

hối phiếu, nhận bộ chứng từ và đi nhận hàng; còn người xuất khẩu mất quyền kiểm

soát hàng hóa. Người xuất khẩu có thể chịu những rủi ro:

Người nhập khẩu có thể từ chối thanh toán vào ngày hối phiếu đến hạn, bởi vì:

- Hàng hóa không phải là hàng hóa nhà nhập khẩu yêu cầu.

- Người nhập khẩu không thể bán được số hàng đó nên không có tiền thanh toán.

- Người nhập khẩu chủ tâm lừa gạt người xuất khẩu.

Trong những trường hợp này, người nhập khẩu có thể kháng nghị hối phiếu

và kiện người nhập khẩu nhưng việc này có thể rất tốn kém.

Người nhập khẩu có thể bị phá sản, trong trường hợp này, người xuất khẩu sẽ

không bao giờ được thanh toán.

Nên đối với người xuất khẩu, phương thức nhờ thu D/A rủi ro hơn phương thức nhờ thu D/P.

b) Đối với người nhập khẩu:

Phương thức nhờ thu D/P:

Người nhập khẩu phải trả tiền ngay hoặc sau 3 ngày làm việc sau khi bộ

chứng từ được xuất trình. Do đó người nhập khẩu có thể gặp rắc rối về vấn đề tài

chính khi huy động vốn để thanh toán cho người xuất khẩu.

Đây là phương thức trả tiền ngay, nhà nhập khẩu phải thanh toán tiền trước

khi nhận được hàng, nếu hàng hóa không đúng chất lượng, số lượng, hoặc hàng giả,

kém chất lượng thì người nhập khẩu có thể gặp rủi ro khi người xuất khẩu cố ý

không thực hiện đúng nghĩa vụ.

Nên đối với người nhập khẩu, phương thức nhờ thu D/P rủi ro cao hơn so với D/A.

Phương thức nhờ thu D/A:

Người nhập khẩu chỉ cần ký chấp nhận hổi phiếu và đi nhận hàng và thanh

toán sau theo kỳ hạn của hối phiếu. Do vậy, người nhập khẩu có một khoảng thời

gian nhất định để tìm nguồn vốn trả nợ người xuất khẩu. Đây được xem là một hình

thức cấp tín dụng cho người nhập khẩu. 15

Sau khi nhận được hàng, nhà nhập khẩu sẽ kiểm tra chất lượng và số lượng

hàng nhập về, do đó nhà nhập khẩu có thể yên tâm hơn về số lượng và chất lượng hàng hóa.

III/ Quy tắc phí nhờ thu :

1) Các ngân hàng tham gia nhờ thu làm đúng các chỉ thị nhờ thu thì được

quyền thu phí dù kết quả nhờ thu là như thế nào.

2) Về mặt nguyên tắc, ngân hàng sẽ thu phí ngay khi cung cấp dịch vụ thu

hộ, tuy nhiên, đối với khách hàng có tài khoản tại ngân hàng, có giao dịch thường

xuyên, nhưng vào thời điểm giao dịch trên tài khoản không đủ tiển trả phí, thì ngân

hàng sẽ thu phí sau khi có đủ tiền trên tài khoản. Việc thu phí sau hàm ý ngân hàng

đã tài trợ cho khách hàng.

3) Cơ chế trả phí : có 3 cách quy định

- Toàn bộ phí do người ủy thác chịu ( trả trước hoặc khấu trừ )

- Phí bên nào bên ấy chịu.

+ Để chắc chắn người nhập khẩu trả phí thì trong Lệnh nhờ thu phải có chỉ

thị cụ thể : “Chỉ trao chứng từ khi thu được phí”. Khi đã có chỉ thị này thì nhà nhập

khẩu chỉ nhận được chứng từ khi đã thanh toán phí. Nếu chưa thu được phí mà ngân

hàng thu hộ vẫn trao chứng từ cho nhà nhập khẩu thì ngân hàng thu hộ mất quyền đòi phí.

+ Tuy nhiên, nếu trong lệnh nhờ thu chỉ có chỉ thị : “Phí bên nào, bên ấy

chịu”, mà người nhập khẩu không trả, thì ngân hàng thu hộ vẫn trao chứng từ cho

nhà nhập khẩu, và thu phí bằng cách khấu trừ vào tiền nhờ thu. Trong trường hợp

này, nếu ngân hàng thu hộ không trao chứng từ cho nhà nhập khẩu vì lí do không thu

được phí, thì mọi hậu quả phát sinh liên quan tới hàng hóa do ngân hàng thu hộ chịu.

- Toàn bộ phí do người nhập khẩu chịu. Người nhập khẩu chịu trách nhiệm

thanh toán toàn bộ phí nhờ thu cho tất cả các ngân hàng tham gia nhờ thu. Để chắc

chắn rằng nhà nhập khẩu trả phí, trong Lệnh nhờ thu phải có chỉ thị “Chỉ trao chứng

từ khi đã thu đủ phí”.

V/ Tình huống thực tế và cách giải quyết: 16

1. Tình huống 1: Tranh chấp về phí nhờ thu

a) Nội dung tình huống:

Công ty TNHH Bách Việt ký hợp đồng nhập khẩu máy thiết bị của Công ty

xuất khẩu Cộng hòa liên bang Đức, thanh toán theo phương thức nhờ thu trả tiền ngay.

Điều khoản thanh toán quy định áp dụng phương thức nhờ thu kèm chứng từ

bằng hối phiếu trả tiền ngay, tham chiếu Quy tắc thống nhất nhờ thu số 522 1995 của

Phòng thương mại quốc tế ban hành ( Uniform Rules for Collection, Publication No

522, Version 1995, ICC viết tắt URC 522 ICC).

Công ty xuất khẩu Cộng hòa liên bang Đức lập bộ chứng từ gửi hàng

( shipping documents ) kèm hối phiếu trả tiền ngay ( at sight Bill of Exchange )

thông qua Ngân hàng của mình để ủy thác cho Ngân hàng thương mại CP

Vietcombank thu hộ tiền từ Công ty TNHH Bách Việt với điều kiện là “ trả tiền

ngay thì lấy chứng từ Documents against Payment- D/P”.

Ngân hàng thương mại CP Vietcombank nhận được Thư ủy thác nhờ thu

cùng với bộ chứng từ nhờ thu từ Ngân hàng Đức, trong đó, quy định phí nhờ thu do nhà nhập khẩu chịu.

Công ty TNHH Bách Việt chấp nhận thanh toán toàn bộ trị giá hối phiếu của

Công ty xuất khẩu Công hòa liên bang Đức ký phát, ngoại trừ phí nhờ thu, vì cho

rằng theo sự thỏa thuận của hai bên trước đây trong đàm phán và ký kết hợp đồng,

phí này là do Công ty xuất khẩu Cộng hòa liên bang Đức gánh chịu.Vì không thu

được phí nhờ thu, cho nên Ngân hàng thương mại CP Vietcombank đã không giao

chứng từ cho Công ty TNHH Bách Việt để nhận hàng. Sau một thời gian dài thương

thảo giữa bốn bên: Công ty xuất khẩu Cộng hòa liên bang Đức, Công ty TNHH

Bách Việt, Ngân hàng Đức và Ngân hàng thương mại CP Vietcombank,

Vietcombank mới giao chứng từ cho Công ty TNHH Bách Việt đi nhận hàng.

Do nhận hàng chậm, tầu chở hàng phải chịu phạt 40.000USD. Hãng tàu yêu

cầu Công ty TNHH Bách Việt phải nộp đủ số tiền phạt nói trên mới được quyền

nhận hàng. Công ty TNHH Bách Việt cho rằng, trách nhiệm này là thuộc về 17

Vietcombank, cho nên yêu cầu Vietcombank phải hoàn trả lại số tiền phạt cho mình.

Ngân hàng thương mại CP Vietcombank không thừa nhận trách nhiệm.

Công ty TNHH Bách Việt khởi kiện Ngân hàng thương mại cổ phần Vietcombank ra Trọng tài.

b) Cách giải quyết:

Cơ sở pháp lý:

Thư ủy thác nhờ thu ( Letter of Collection ) của Ngân hàng Đức gửi cho Bị

đơn có dẫn chiếu áp dụng Quy tắc thống nhất nhờ thu 522 1995 ICC- URC 1995 ICC.

URC 522 1995 ICC quy định phí nhờ thu tại các điều sau:

Điều 21 URC 522 1995 ICC quy định:

(a) Nếu Thư ủy thác nhờ thu quy định cụ thể rằng mọ lệ phí và chi phí nhờ

thu là do người trả tiền chịu nhưng người này lại không chịu trả thì ngân hàng xuất

trình có thể giao chứng từ để được thanh toán hay chấp nhận thanh toán hoặc thực

hiện các điều kiện khác, nếu là cần thiết, không cần thu lệ phí và chi phí, trừ khi

Điều 21 (b) được áp dụng. Nếu như vậy thì bên yêu cầu nhờ thu sẽ chịu những chi

phí này hoặc có thể trừ vào số tiền thu được.

(b) Nếu Thư ủy thác nhờ thu quy định rõ ràng là việc thu các chi phí và lệ phí

là không có thể bỏ qua và nếu người trả tiền từ chối thanh toán thì ngân hàng xuất

trình sẽ không giao chứng từ và không chịu trách nhiệm đối với bất cứ hậu quả nào

sinh ra từ bất cứ sự chậm trễ nào trong việc giao chứng từ. Khi việc thanh toán chi

phí và lệ phí nhờ thu này bị từ chối thì ngân hàng xuất trình phải thông báo ngay

bằng đường viễn thông hay phương tiện hỏa tốc cho ngân hàng đã gửi thư ủy thác nhờ thu đến.

(c) Trong mọi trường hợp nếu như Thư ủy thác nhờ thu hoặc theo bản quy tắc

này quy định rõ ràng rằng mọi chi phí và tiền ứng chi do bên yêu cầu nhờ thu gánh

chịu, thì ngân hàng thu sẽ được phép thu lại ngay các chi phí này từ ngân hàng đã

gửi Thư ủy thác nhờ thu, và ngân hàng chuyển sẽ được phép thu lại ngay bất kì số

tiền nào mà nó đã chi từ bên yêu cầu nhờ thu mà không cần biết có thu được tiền hay không. 18

(d) Các ngân hàng có quyền đòi thanh toán trước những lệ phí, chi phí đối

với bên đã gửi Thư ủy thác nhờ thu để bù lại những chi phí nhằm để thực hiện tốt

các chỉ thị nhờ thu và khi chưa nhận được sự thanh toán trước này thì họ có quyền

không thực hiện Thư ủy thác nhờ thu này” Cách xử lý:

Căn cứ vào quy định của Điều 21 URC 522 nói trên, ta nhận thấy rằng, việc

ngân hàng TMCP Vietcombank không giao chứng từ cho Công ty TNHH Bách Việt

là trái với Điều 21a URC 522 1995 ICC, bởi vì Thư ủy thác nhờ thu không có quy

định trách nhiệm của ngân hàng là “ phí và lệ phí nhờ thu không được bỏ qua” từ

Công ty TNHH Bách Việt như quy định tại điều 21b URC 522 1995 ICC.

Ngân hàng TMCP Vietcombank không giao chứng từ cho Công ty TNHH

Bách Việt là trái với quy định của Điều 21a URC 1995 ICC và do đó đã gây nên

việc nhận hàng chậm, tàu giao hàng bị phạt.

Để nhận hàng, Công ty TNHH Bách Việt đã nộp thay tiền phạt 40.000,00

USD, do đó ngân hàng TMCP Vietcombank phải hoàn trả lại số tiền nộp phạt

40.000,00 USD nói trên cho Công ty TNHH Bách Việt và chịu phí trọng tài. 2.Tình huống 2:

a) Nội dung tình huống:

Ngân hàng TMCP Vietcombank nhận chỉ thị nhờ thu theo điều kiện D/P từ

ngân hàng nhờ thu là ngân hàng Singapore.

Ngày 18/5/2006 ngân hàng TMCP Vietcombank đòi tiền nhà nhập khẩu ở

Việt Nam nhưng nhà nhập khẩu từ chối thanh toán.

Ngày 19/5/2006, ngân hàng TMCP Vietcombank giữ bộ chứng từ và thông

báo việc người mua từ chối thanh toán cho ngân hàng Singapore, đồng thời yêu cầu

chỉ thị xử lý bộ chứng từ.

Ngày 20/5/2006, người mua chuyển tiền thanh toán tại ngân hàng TMCP

Vietcombank và yêu cầu giao bộ chứng từ. Do đó, ngân hàng TMCP Vietcombank

đã nhận tiền và giao bộ chứng từ cho người mua đi nhận hàng. 19

Ngày 21/5/2006, khi ngân hàng TMCP Vietcombank tiến hành lập lệnh

chuyển tiền cho ngân hàng Singapore thì nhận được lệnh yêu cầu chuyển trả bộ

chứng từ của ngân hàng Singapore. Ngân hàng TMCP Vietcombank đã giải trình

toàn bộ sự việc với ngân hàng Singapore. Tuy nhiên, ngân hàng Singapore không

chấp nhận giải trình này và đe dọa kiện ngân hàng TMCP Vietcombank.

b) Cách giải quyết:

Cơ sở pháp lý: Theo Điều 26/ URC522

c.2. Thông báo việc chấp nhận thanh toán

Ngân hàng thu phải lập tức gửi thông báo về việc chấp nhận thanh toán cho

ngân hàng đã gửi bản chỉ thị nhờ thu tới.

c.3. Thông báo việc không thanh toán hay/ và không chấp nhận thanh toán

Ngân hàng xuất trình cần tìm ra lý do của việc này không thanh toán khác

và/hoặc không chấp nhận thanh toán và thông báo ngay cho ngân hàng đã gửi bản chỉ thị nhờ thu.

Ngân hàng xuất trình phải gửi ngay thông báo không thanh toán và/hoặc

thông báo không chấp nhận thanh toán cho Ngân hàng đã gửi chỉ thị nhờ thu.

Khi nhận được thông báo này, ngân hàng chuyển phải có chỉ thị thích hợp về

việc tiếp tục xử lý các chứng từ. Nếu sau 60 ngày kể từ khi gửi thông báo về việc

không thanh toán và/hoặc không chấp nhận thanh toán mà ngân hàng xuất trình vẫn

không nhận được những chỉ thị nói trên thì các chứng từ sẽ được chuyển trả lại ngân

hàng đã gửi đến, ngân hàng xuất trình sẽ không chịu trách nhiệm gì thêm. Cách xử lý:

Căn cứ vào quy định của Điều 26 URC 522 nói trên, việc ngân hàng TMCP

Vietcombank tự ý nhận tiền và giao chứng từ cho nhà nhập khẩu khi chưa nhận được

chỉ thị phản hồi về việc xử lý bộ chứng từ, đồng thời cũng không thông báo cho

ngân hàng Singapore về việc nhà nhập khẩu chấp nhận thanh toán là trái với 20

Tài liệu liên quan:

-

Bài tập Kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

99 50 -

Bài tập kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

116 58 -

Báo cáo thực hành kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

133 67 -

Đề kiểm tra kế toán tài chính | Đại học Kinh tế kỹ thuật công nghiệp

109 55 -

Công bố chứng khoán công ty cổ phần sơn Á Đông - Kế toán tài chính 1 | Đại học Kinh tế Kỹ thuật Công nghiệp

243 122