Lý thuyết Báo cáo tài chính doanh nghiệp môn Quản trị tài chính doanh nghiệp | Đại học kinh tế quốc dân

Báo cáo tài chính là những báo cáo được lập dựa trên phương pháp kế toán tổng hợp số liệu từ các sổ sách chứng từ kế toán, phân thành các chỉ tiêu tài chính phát sinh tại những thời điểm hoặc thời kỳ nhất định. Tài liệu được sưu tầm gồm 11 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Quản trị tài chính doanh nghiệp 356 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58569740

Báo cáo Tài chính của Doanh nghiệp

Khái niệm, vai trò và phân loại Khái niệm

Báo cáo tài chính là những báo cáo được lập dựa trên phương pháp kế toán tổng hợp số liệu

từ các sổ sách chứng từ kế toán, phân thành các chỉ tiêu tài chính phát sinh tại những thời

điểm hoặc thời kỳ nhất định.

Yêu cầu đối với BCTC: Trung thực, minh bạch Kịp thời Có thể so sánh được Vai trò

BCTC là nguồn thông tin quan trọng nhất để đánh giá tình trạng tài chính, kết quả kinh

doanh và lưu chuyển tiền tệ của doanh nghiệp.

Cơ sở thông tin để kiểm tra tình hình hạch toán kinh doanh, chấp hành chính sách, chế

độ tài chính, kế toán.

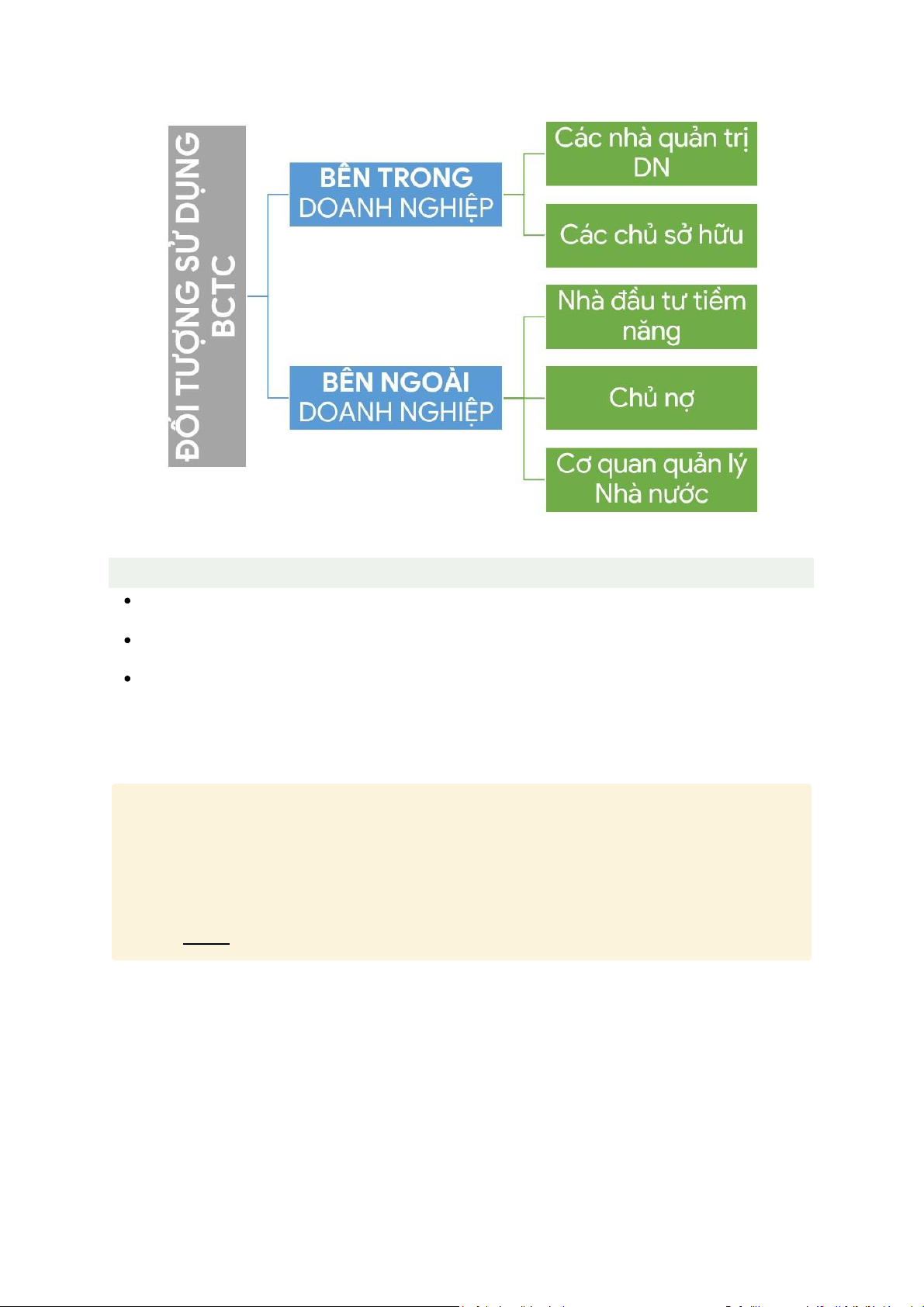

Được sử dụng bởi các đối tượng trong và ngoài doanh nghiệp lOMoAR cPSD| 58569740 Phân loại BCTC Bảng cân đối kế toán

Báo cáo kết quả kinh doanh

Báo cáo lưu chuyển tiền tệ (Báo cáo ngân quỹ)

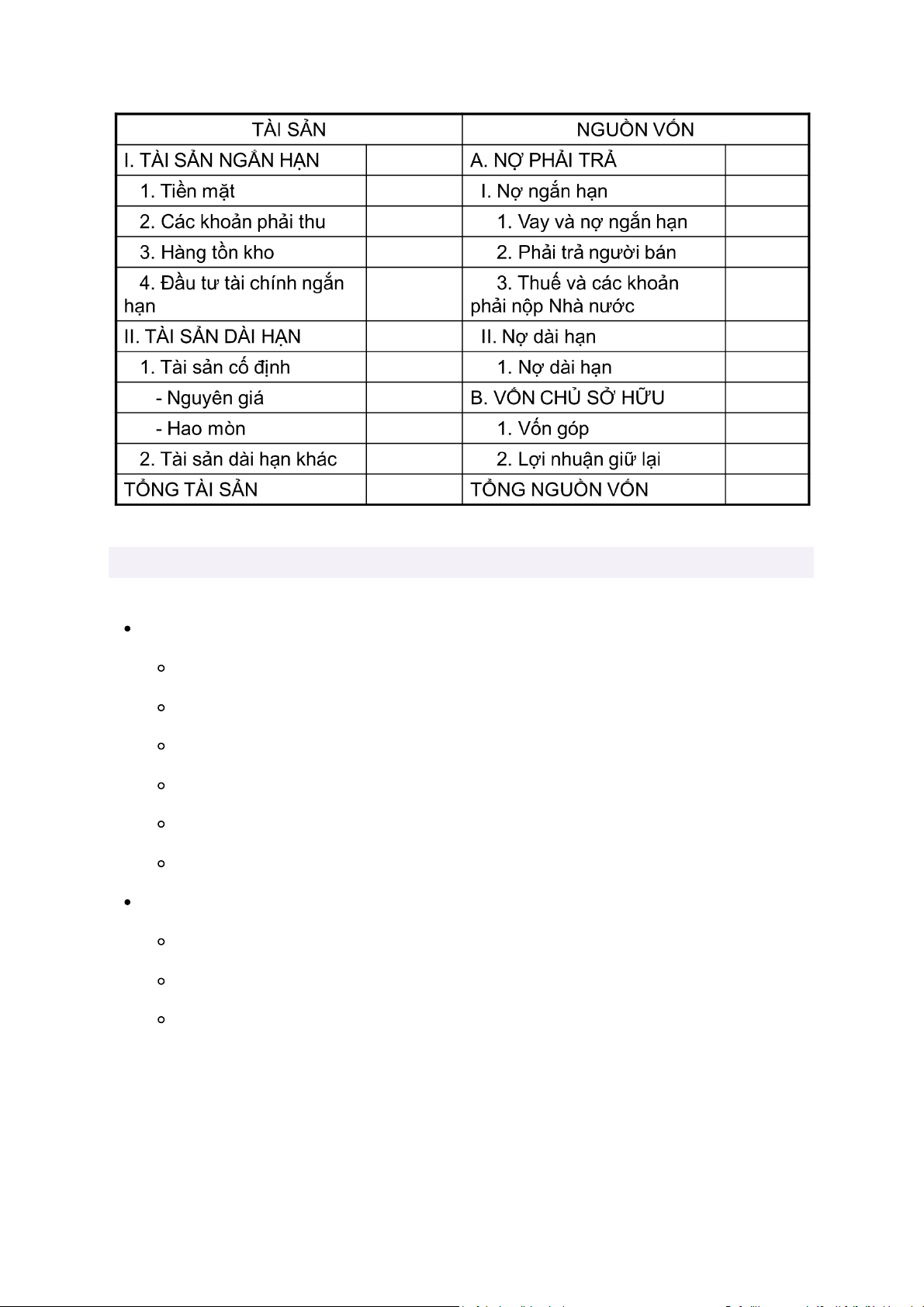

1. Bảng cân đối kế toán

🔐 BCĐKT là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản

hiện có và nguồn hình thành tài sản tại một thời điểm nhất định của doanh nghiệp.

Lưu ý: Giá trị các khoản mục trên BCĐKT là những số liệu được ghi nhận tại một

thời điểm nhất định, đó chính là thời điểm mà BCĐKT được lập. lOMoAR cPSD| 58569740

Các khoản mục tài sản Gồm 2 dạng:

Tài sản ngắn hạn Tiền Các khoản phải thu Hàng tồn kho

Đầu tư tài chính ngắn hạn Chi phí trả trước Tài sản ngắn hạn khác Tài sản dài hạn Tài sản cố định

Bất động sản đầu tư

Đầu tư tài chính dài hạn

→ Sắp xếp theo tính thanh khoản giảm dần từ trên xuống dưới lOMoAR cPSD| 58569740

Tính thanh khoản là gì?

Tính thanh khoản là khả năng chuyển đổi một tài sản thành tiền

mặt một cách nhanh chóng, dễ dàng mà không bị thay đổi đáng kể về mặt giá trị.

Lưu ý: Theo chuẩn mực kế toán hiện hành, có những loại tài sản mà doanh nghiệp được

quyền khai thác, sử dụng nhưng lại không được hạch toán vào BCĐKT, chẳng hạn như tài sản thuê hoạt động

Các khoản mục nguồn vốn

Nếu như bên tài sản cho biết giá trị các tài sản mà doanh nghiệp nắm giữ tại thời điểm

BCĐKT được lập, thì bên nguồn vốn cho biết giá trị của các nguồn hình thành nên những tài sản.

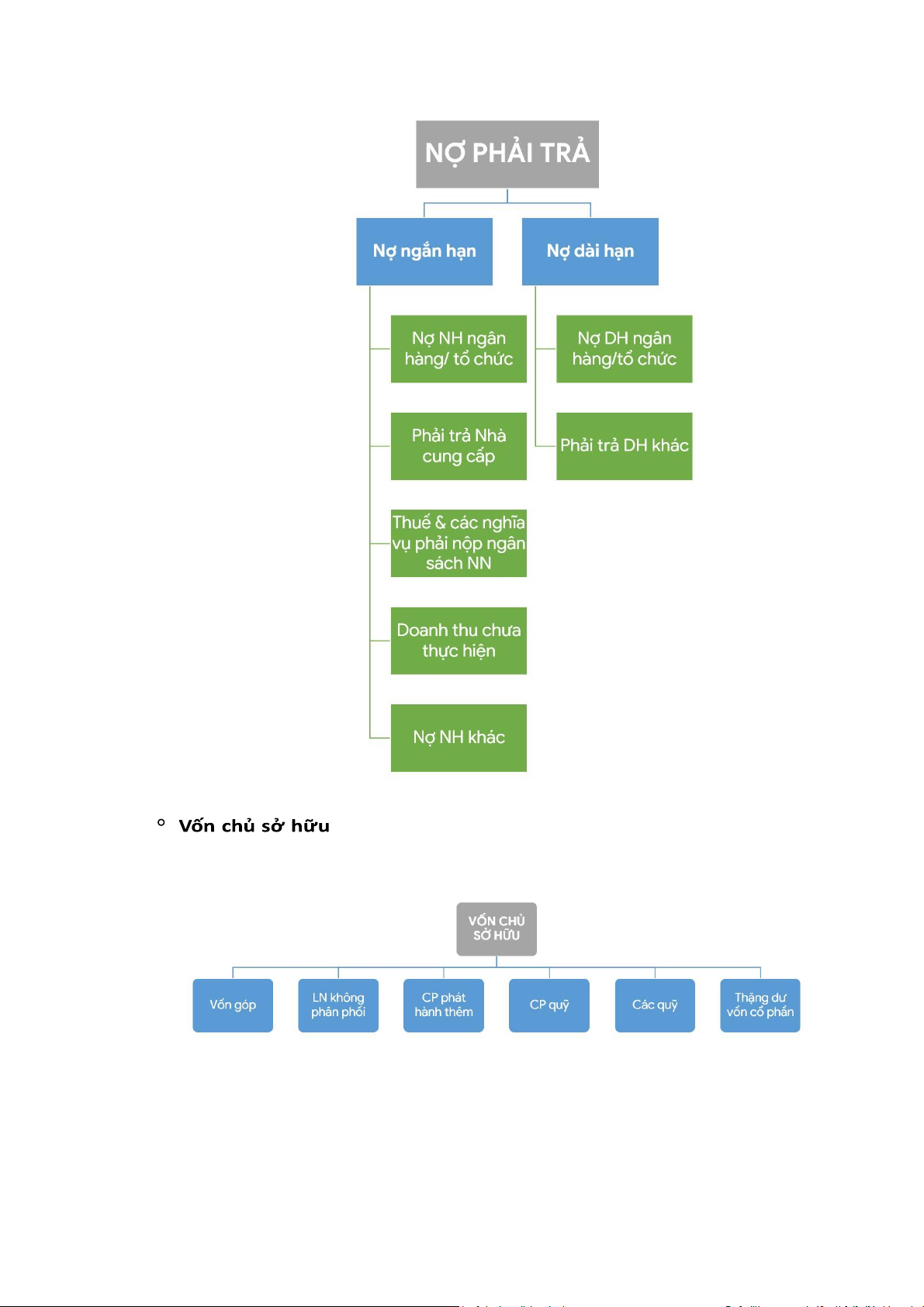

Các khoản mục bên nguồn vốn cũng được sắp xếp theo trật tự ưu tiên trong thanh khoản. Nợ phải trả lOMoAR cPSD| 58569740 lOMoAR cPSD| 58569740

✍ Toàn bộ nguồn vốn được doanh nghiệp huy động để đầu tư vào tài sản, ngược lại, bất

kỳ tài sản nào của doanh nghiệp cũng phải được tài trợ bởi một hoặc nhiều nguồn vốn nhất định.

Do đó, tại một thời điểm bất kỳ, tổng tài sản và tổng nguồn vốn của doanh nghiệp

phải bằng nhau, và điều này giải thích cho tên gọi của “Bảng cân đối kế toán”.

Cách lập bảng CĐKT

Tuân thủ các nguyên tắc chung về lập BCTC

Các khoản mục tài sản và nguồn vốn phải được liệt kê theo đúng nguyên tắc trình bày ở trên.

Việc hạch toán các khoản mục phải đảm bảo: Tổng tài sản bằng tổng nguồn vốn.

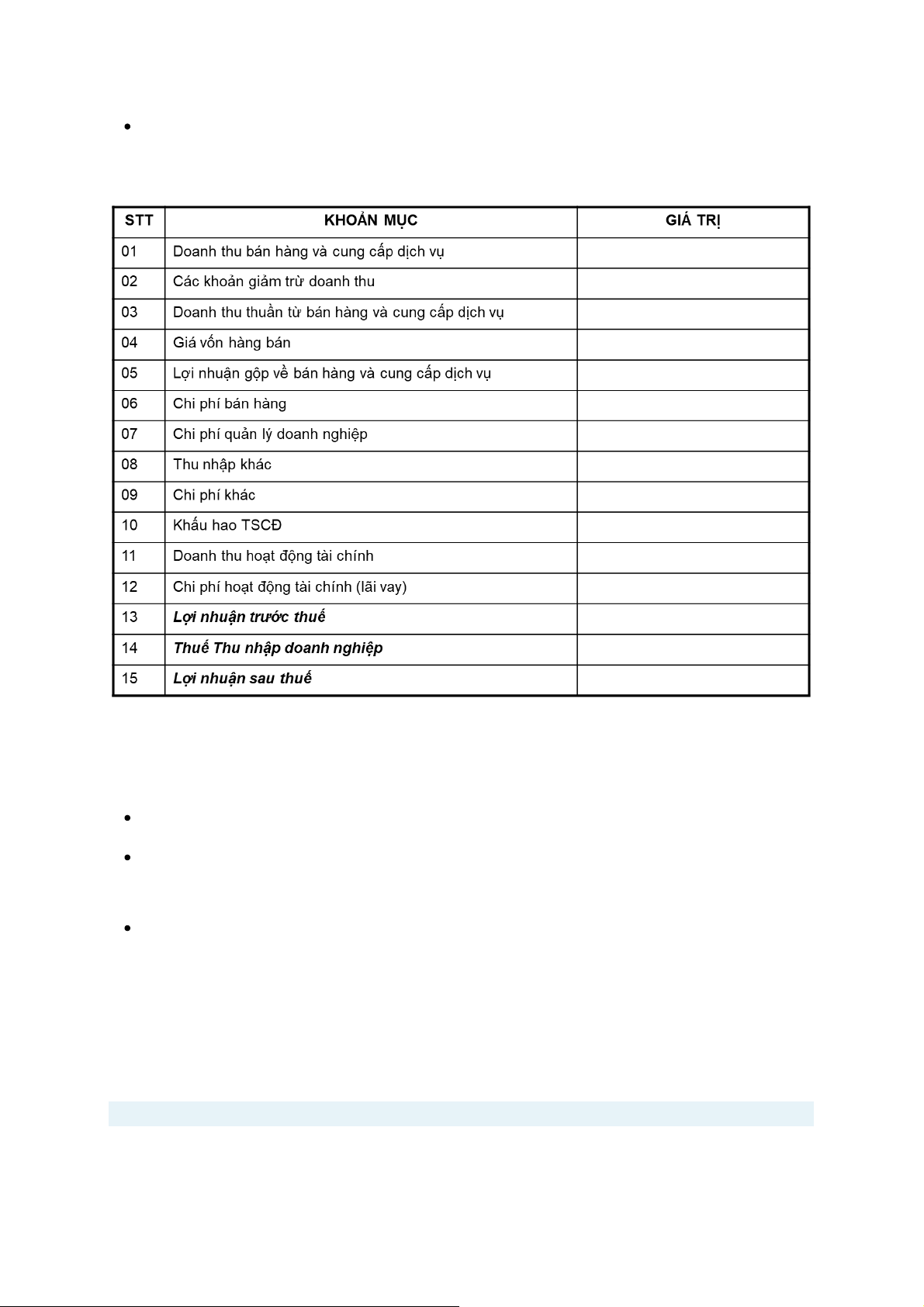

2. Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh là báo cáo tài chính phản ánh một cách tổng quát tình hình và

kết quả kinh doanh của doanh nghiệp trong một thời kỳ nhất định.

Sự khác biệt giữa BCKQKD và BCĐKT: Nội dung:

BCĐKT phản ánh tình trạng tài chính của doanh nghiệp

BCKQKD phản ánh tình hình và kết quả kinh doanh của doanh nghiệp.

Tính chất của số liệu được ghi nhận trên báo cáo:

Các số liệu trên BCĐKT là số liệu được ghi nhận tại một thời điểm nhất định

Các số liệu trên BCKQKD là số liệu phát sinh của một quá trình (một kỳ kinh doanh,

tính theo tháng, quý hoặc năm…)

Các khoản mục doanh thu

Phân chia theo nguồn phát sinh doanh thu:

Doanh thu từ hoạt động sản xuất - kinh doanh

Doanh thu từ hoạt động đầu tư tài chính Doanh thu khác

Kế toán xác định doanh thu: lOMoAR cPSD| 58569740

Thời điểm ghi nhận: Khách hàng chấp nhận thanh toán: đã chuyển giao quyền sở hữu

hàng hoá hoặc xuất hoá đơn bán hàng. (chưa cần thanh toán luôn)

Giá trị ghi nhận: Giá trị hợp lý của hàng hoá được chuyển giao, không bao gồm các khoản

thu cho bên thứ ba, VD: Thuế GTGT đầu ra là khoản thu hộ cho Nhà nước

Các khoản mục chi phí

Có nhiều cách để phân loại chi phí của doanh nghiệp:

Phân loại theo mục đích sử dụng (theo khoản mục).

Phân loại thành chi phí cố định và chi phí biến đổi.

Phân loại thành chi phí trực tiếp và chi phí gián tiếp.

Kế toán xác định chi phí:

Thời điểm ghi nhận: Doanh nghiệp chấp nhận thanh toán - đã nhận quyền sở hữu hàng

hoá hoặc hoá đơn mua hàng. Giá trị ghi nhận:

Giá trị hợp lý của các hao phí để có được một lượng hàng hoá, dịch vụ nhất định,

không bao gồm các khoản trả hộ cho bên thứ ba.

Tương ứng với doanh thu trong kỳ

Là hao phí bằng tiền hoặc mang tính trích lập quỹ.

Cách tính giá vốn hàng bán (GVHB):

Để tính GVHB cần tập hợp tất cả các chi phí đầu vào và xác định xem chi phí nào trực tiếp

tham gia tạo thành sản phẩm, dịch vụ; chi phí nào gián tiếp tham gia tạo thành sản phẩm,

dịch vụ thì phải phân bổ.

Các khoản mục lợi nhuận

Trên BCKQKD có thể có một số khoản mục lợi nhuận như sau:

Lợi nhuận gộp (Gross profit): Doanh thu thuần trừ giá vốn hàng bán

Lợi nhuận hoạt động (EBIT – Earnings before interest and taxes): Lợi nhuận gộp trừ chi

phí bán hàng và quản lý

Lợi nhuận trước thuế (EBT – Earnings before taxes): Lợi nhuận hoạt động trừ chi phí

hoạt động tài chính (lãi vay). lOMoAR cPSD| 58569740

Lợi nhuận sau thuế (EAT – Earnings after taxes): Lợi nhuận trước thuế trừ thuế thu nhập doanh nghiệp.

→ Lợi nhuận sau thuế là dòng cuối cùng của BCKQKD. Cách lập BCKQKD

Tuân thủ các nguyên tắc chung về lập BCTC.

Hạch toán doanh thu và chi phí theo đúng các nguyên tắc kế toán xác định doanh thu và chi phí nêu trên.

Bố cục nên tuân thủ theo mẫu B-02 trong chuẩn mực kế toán hiện hành. Tuy nhiên trong

một số trường hợp cho phép, doanh nghiệp có thể linh động về bố cục của BCKQKD với

điều kiện không vi phạm nguyên tắc hạch toán các khoản mục.

3. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ, còn gọi là báo cáo ngân quỹ là báo cáo tài chính phản ánh sự vận

động của các dòng tiền trong một thời kỳ (tháng, quý, năm…).

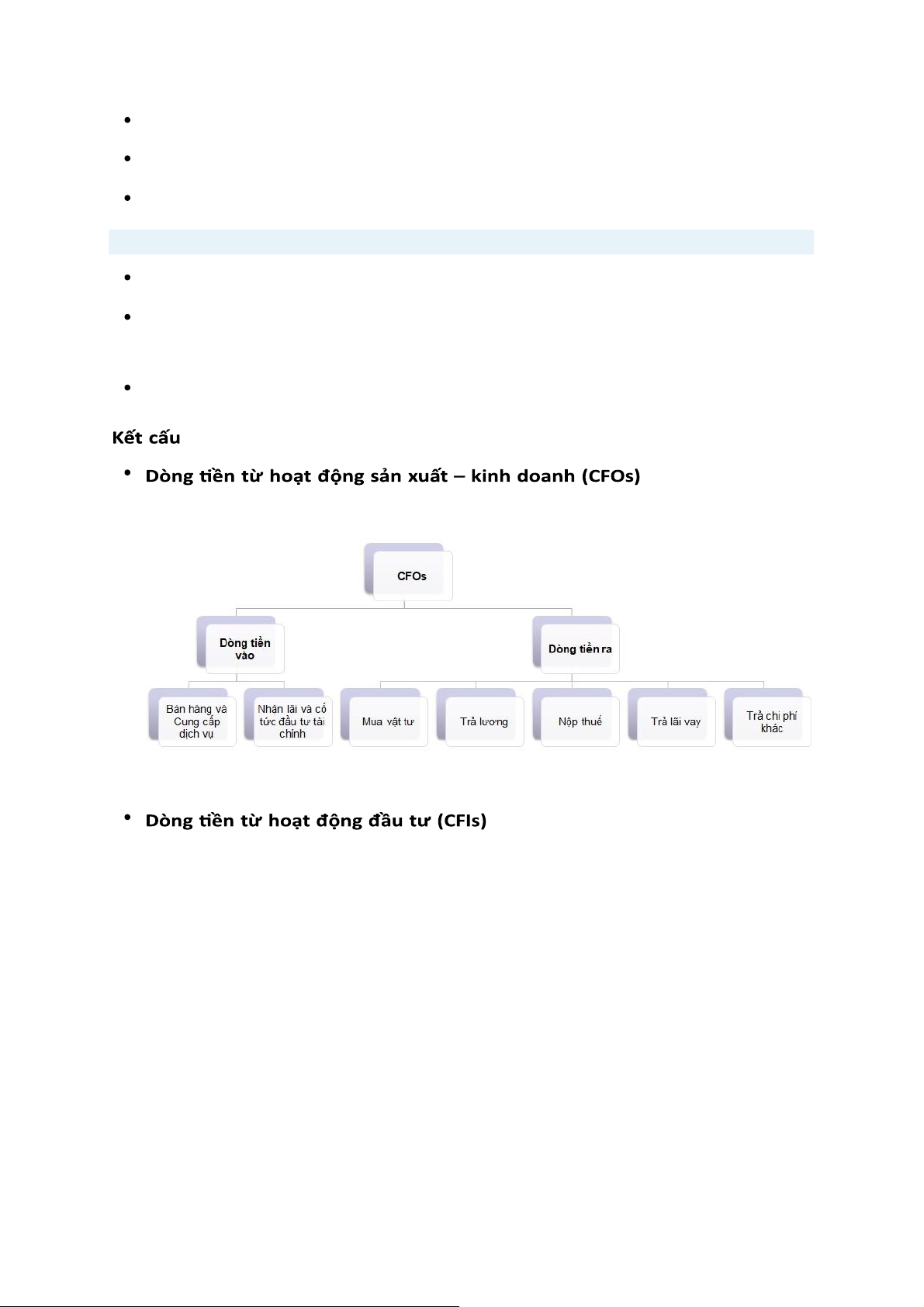

Phân loại dòng tiền của doanh nghiệp lOMoAR cPSD| 58569740

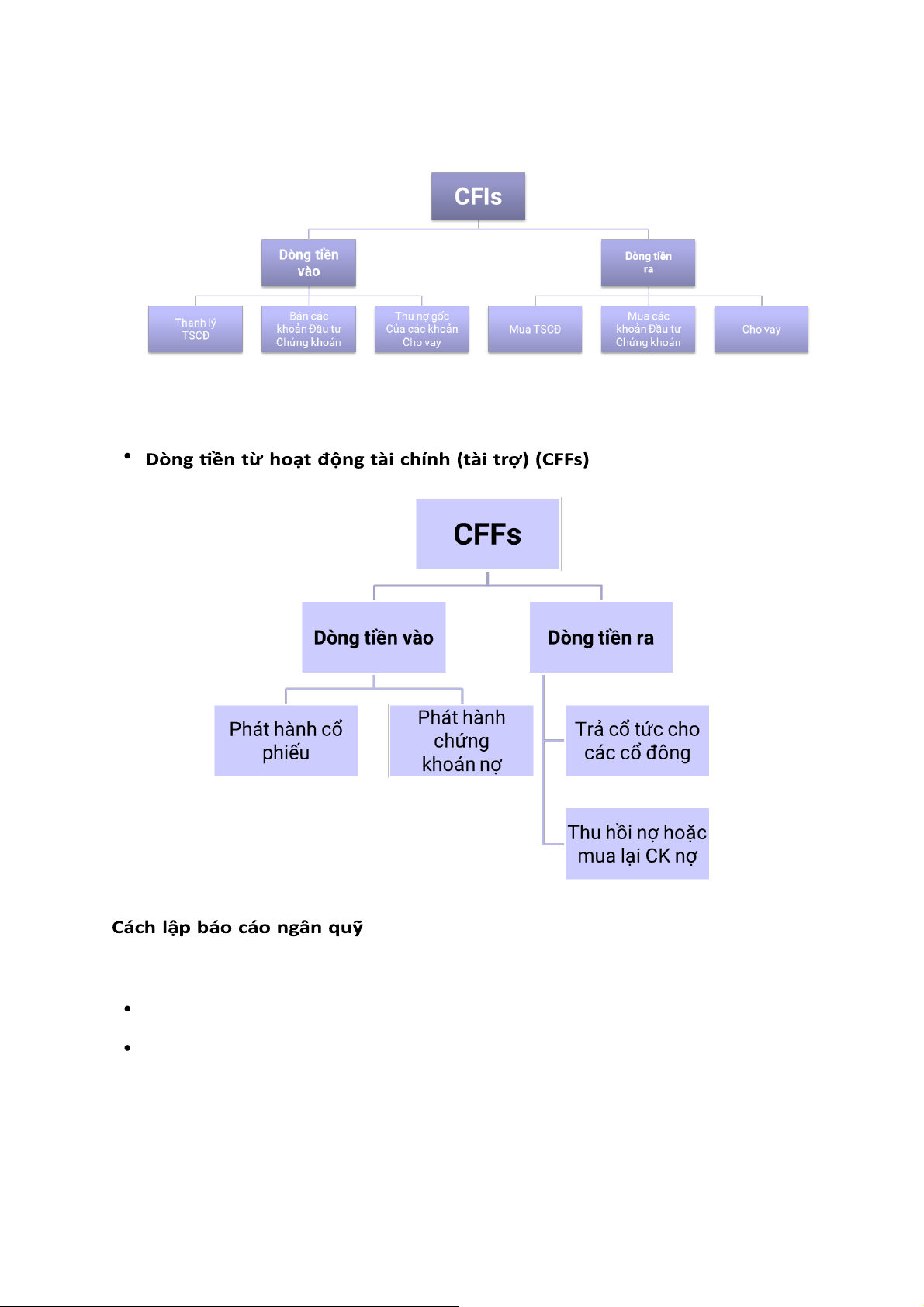

Dòng tiền từ hoạt động sản xuất – kinh doanh (CFOs)

Dòng tiền từ hoạt động đầu tư (CFIs)

Dòng tiền từ hoạt động tài chính (tài trợ) (CFFs) Mục đích

Phản ánh luồng tiền của các luồng tiền trong kì báo cáo

Giúp người xem đánh giá khả năng tạo ra dòng tiền và sử dụng khoản tiền đó trong sản xuất kinh doanh

Cung cấp thông tin, đánh giá khả năng thanh toán và xác định nhu cầu tiền của doanh

nghiệp trong các kì doanh tiếp theo lOMoAR cPSD| 58569740

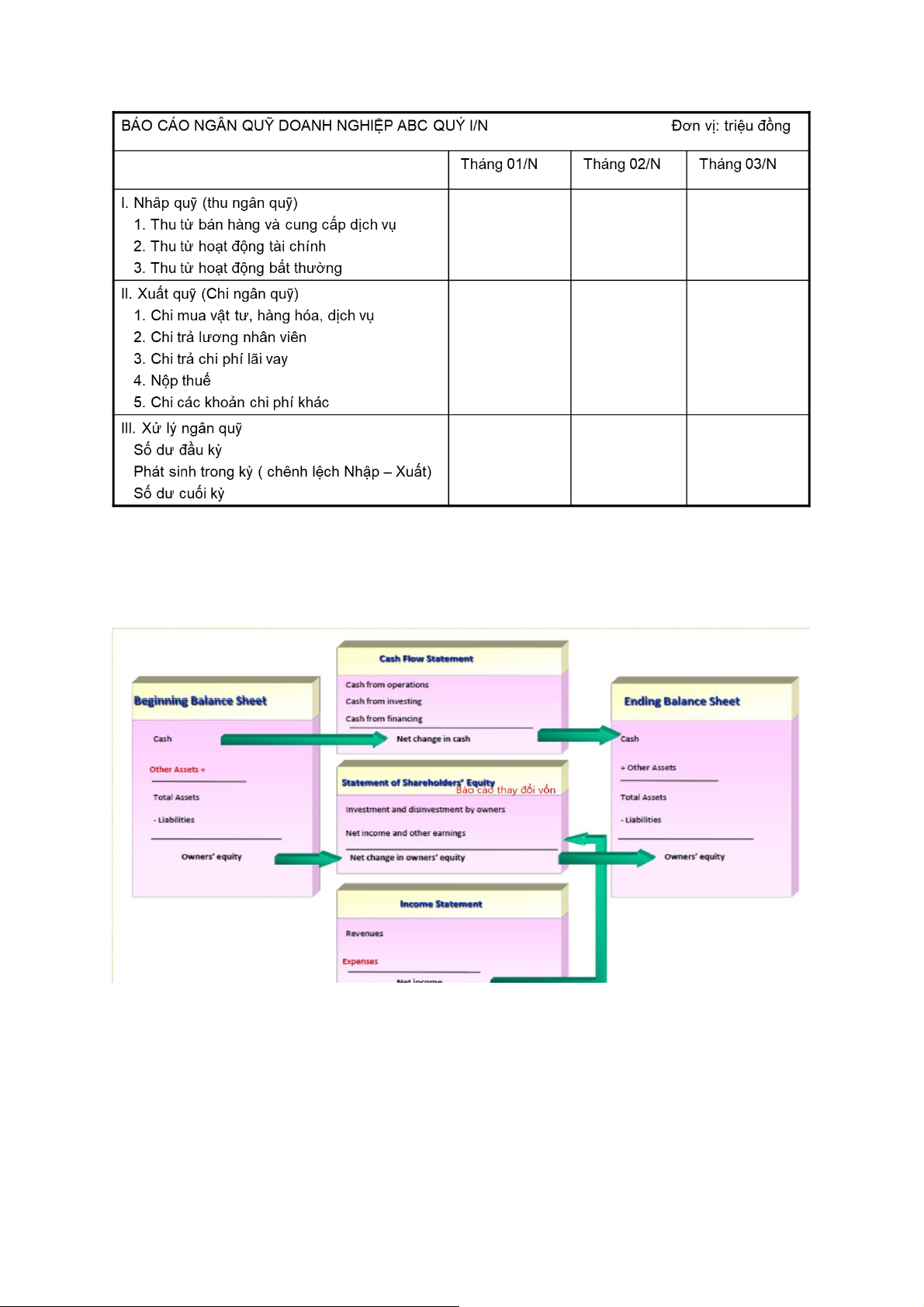

Có 2 cách lập báo cáo LCTT:

Phương pháp trực tiếp: ghi nhận dòng tiền vào và dòng tiền ra (báo cáo ngân quỹ)

Phương pháp gián tiếp: ghi nhận và thể hiện các dòng tiền theo phân loại tính chất

Trên thực tế, phương pháp gián tiếp được áp dụng rất phổ biến do chi phí thực hiện thấp

hơn, tuy nhiên phương pháp trực tiếp lại phù hợp với tư duy trực quan hơn. Vì vậy, trong

khuôn khổ môn học, phương pháp trực tiếp sẽ là trọng tâm nghiên cứu. lOMoAR cPSD| 58569740

MỐI QUAN HỆ GIỮA CÁC BÁO CÁO

B1: Lập bảng CĐKT đầu kì

B2: Tính thuế GTGT, TTĐB còn phải nộp

B3: Lập báo cáo kết quả kinh doanh

B4: Lập báo cáo ngân quỹ

B5: Lập bảng CĐKT cuối kì

Tài liệu liên quan:

-

Chương 1 môn Kinh tế chính trị mác

23 12 -

ĐỊA LÝ 11 - HOA KỲ - TRẮC NGHIỆM 3 DẠNG

21 11 -

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

18 9 -

Câu 3 (15 điểm) Một bể cá dạng hình hộp chữ nhật có chiều dài hơn chiều rộng 30 cm chiều cao 60 cCâu

25 13 -

Đề bài Viết bài văn kể lại câu chuyện dân gian về một người anh hùng chống ngoại xâm

16 8