Lý thuyết Kế toán Quản trị - T11/2022: Nội dung và Phân loại CP

Lý thuyết Kế toán Quản trị - T11/2022: Nội dung và Phân loại CP

Môn: Nguyên lý kế toán (UEF) 19 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 0.9 K tài liệu

Tác giả:

Preview text:

Chương 1

1. Khái niệm, đặc trưng, ý nghĩa của kế toán quản trị:

1.1.Khái niệm: KTQT là 1 bộ phận của hệ thống thông tin quản trị trong 1 tổ chức mà nhà QT dựa vào

đó để hoạch định và kiểm soát các HĐ của tổ chức. 1.2. Đặc trưng:

- KTQT là 1 bộ phận trong hệ thống KT DN.

- Cung cấp các thông tin định hướng và gắn với từng HĐ cụ thể.

- Người SD thông tin là ng trong nội bộ đơn vị.

- Thông tin chủ yếu phục vụ cho hoạch định và kiểm soát. 1.3. Ý nghĩa:

1.3.1. Gắn với 3 giai đoạn QT, quản lý:

- Lập kế hoạch: cung cấp thông tin phục vụ cho việc lập kế hoạch.

- Thực hiện: thu thập thông tin liên quan đến quá trình thực hiện, kiểm soát quá trình thực hiện.

- Kết thúc: cung cấp thông tin để kiểm tra & đánh giá.

1.3.2. KL: KTQT giúp nhà quản lý trong ra quyết định ở mọi quyết định của quá trình QT.

2. Nội dung (công việc của KTQT) theo 2 khía cạnh 2.1.

Xét theo ND các thông tin mà KTQT cung cấp:

- KTQT các yếu tố SXKD (mua sắm, SD đối tượng LĐ – hàng tồn kho…)

- KTQT CP và giá thành SP (nhận diện, phân loại, tập hợp, phân bổ CP, giá thành…)

- KTQT doanh thu và KQKD (phân loại doanh thu; xác định giá bán, lập dự toán doanh thu…)

- KTQT về các HĐ đầu tư tài chính.

- KTQT các HĐ khác của DN. 2.2.

Xét theo quá trình KTQT trong mối quan hệ với chức năng quản lý, gồm các khâu:

- Chính thức hóa các mục tiêu của đơn vị thành các chỉ tiêu kinh tế.

- Lập dự toán chung và các dự toán chi tiết.

- Thu thập, cung cấp thông tin về kết quả thực hiện các mục tiêu.

- Soạn thảo báo cáo KTQT.

3. Đối tượng và PP của KTQT? Nêu đối tượng trọng tâm? So sánh báo cáo KTQT và Kế toán tài

chính? So sánh Kế toán tài chính và KTQT?

3.1. Đối tượng và PP của KTQT:

3.1.1. Đối tượng:

a. Đối tượng 1: Kế toán nói chung:

- Phản ánh chi tiết các yếu tố SXKD, như: vật tư, TSCĐ,…

- Phản ánh, tính toán, phân bổ CP, giá thành chi tiết từng loại tài sản.

- Phản ánh chi tiết doanh thu và kết quả từng HĐ, bộ phận,… của DN.

- Phản ánh chi tiết các khoản công nợ phải trả, phải thu, các khoản thanh toán khác của DN…

b. Đối tượng 2: Mô tả HĐ của DN:

- KTQT mô tả các HĐ trong DN theo cả khâu huy động và sử dụng nguồn lực, vì vậy gắn liền với CP

dự kiến và CP phát sinh khi sử dụng nguồn lực, công cụ để theo dõi CP.

- Có 2 mô hình theo dõi HĐ:

➢ Taylor (truyền thống, đơn giản, dễ làm, kiểm soát thiếu chính xác).

➢ Mô hình ABC (hiện đại, phức tạp, đòi hỏi trình độ cao nhưng giúp kiểm soát tốt). Lưu Thu Trang - Mia

c. Đối tượng 3: Phản ánh quá trình tập hợp và phân bổ CP:

- Đối tượng 3 là đối tượng trọng tâm của KTQT.

- Phải theo dõi CP theo quy trình (từ khâu nguồn lực đến KQ của CP).

- Đối tượng 2 và 3 thường kết hợp với nhau.

- Chú ý các ND về phân bổ CP (cách phân bổ, PP bộ phận đồng nhất). 3.1.2. PP của KTQT:

3.1.3. Có SD 4 PP của kế toán: (chủ yếu PP

- PP kỹ thuật cơ bản của KTQT: tính giá)

- Nhận diện và phân loại CP.

- Phương pháp chứng từ kế toán.

- SD kỹ thuật phân tích, so sánh.

- Phương pháp tài khoản kế toán. - Mô hình hóa các MQH. - Phương pháp tính giá.

- Thiết kế thông tin trên các bảng biểu.

- Phương pháp tổng hợp cân đối.

- Truyền đạt thông tin dưới dạng đồ thị, phương trình đại số.

3.2. Đối tượng trọng tâm là đối tượng 3: Phản ánh quá trình tập hợp và phân bổ CP 3.3.

So sánh Kế toán quản trị và Kế toán tài chính: Kế toán tài chính Kế toán quản trị

- Đều đề cập đến các sự kiện kinh tế trong đơn vị, DN. Giống nhau

- Đều sử dụng chứng từ ban đầu.

- Đều biểu hiện trách nhiệm của người quản lý. Đối tượng sử

Đối tượng bên ngoài đơn vị (cổ đông, KH, Đối tượng bên trong đơn vị (chủ DN, ban dụng thông tin …) giám đốc,…) Ng/tắc trình bày và cung cấp t/tin

Tuân theo các ng/tắc, chuẩn mực kế toán.

Linh hoạt; không bắt buộc tuân theo các

nguyên tắc, chuẩn mực KT.

Tuân theo quy định thống nhất của Luật,

Tùy thuộc đơn vị, thuộc thẩm quyền của Tính pháp lý chế độ kế toán. nhà QL đơn vị. Khác

- Chủ yếu dưới hình thức g/trị. Thông - Cả hình thức g/trị, hiện vật, lao động. nhau

tin về những giao dịch, ngh/vụ đã phát Đặc điểm thông sinh.

Thông tin chủ yếu hướng tới tương lai. tin

- Thu thập chứng từ ban đầu, qua quá - Thông tin thường không có sẵn, cần

trình ghi sổ tổng hợp báo cáo.

phải thu thập từ nhiều nguồn. Hình thức báo

Báo cáo tổng hợp, theo hệ thống BCTC;

Báo cáo theo từng bộ phận, từng tình cáo sử dụng bắt buộc theo mẫu.

huống; linh hoạt theo y/c QL. Kỳ báo cáo Định kỳ (Quý, Năm).

Thường xuyên, kỳ ngắn, theo yêu cầu của nhà quản trị. Chương 2

1. Khái quát 7 cách phân loại CP, cách nào dùng nhiều nhất? 1.1.

Phân loại CP theo chức năng HĐ (khoản mục):

- Căn cứ vào mục đích của CP để thực hiện chức năng HĐ SX KD.

- Mục đích: Kiểm soát CP theo dự toán, phục vụ cho tính Z SP, XD định mức CP, XĐ Z đ/mức.

- 2 loại CP: CP SX, CP ngoài SX. 1.2.

Phân loại CP theo MQH với thời kỳ XĐ LN:

- Căn cứ vào MQH của CP phát sinh liên quan đến thời kỳ KD.

- Mục đích: XĐ KQ KD trong kỳ.

- 2 loại CP: CP SP, CP thời kỳ. Lưu Thu Trang - Mia 1.3.

Phân loại CP theo MQH với đối tượng chịu CP:

- Căn cứ vào MQH CP với đối tượng chịu CP.

- Mục đích: Phục vụ cho kế toán tập hợp và phân bổ CP theo đúng đối tượng liên quan.

- 2 loại CP: CP trực tiếp, CP gián tiếp. 1.4.

Phân loại CP theo MQH với quy trình công nghệ và quá trình KD:

- Căn cứ vào MQH của CP với quy trình công nghệ và quá trình KD.

- Mục đích: XĐ phương hướng và biện pháp tiết kiệm CP, hạ Z SP một cách phù hợp.

- 2 loại CP: CP cơ bản, CP chung. 1.5.

Phân loại CP theo MQH với mức độ HĐ (ứng xử) (dùng nhiều nhất):

- Căn cứ vào MQH của sự biến đổi CP và HĐ.

- Mục đích: Giúp cho việc thiết kế, XD mô hình CP trong MQH giữa CP, khối lượng và LN.

- 3 loại CP: CP khả biến (biến phí), CP bất biến (định phí), CP hỗn hợp. 1.6.

Phân loại CP theo thẩm quyền ra quyết định:

- Căn cứ vào quyền kiểm soát CP.

- Mục đích: Giúp nhà QT hoạch định được dự toán CP đúng đắn, hạn chế sự bị động về huy động nguồn lực.

- 2 loại CP: CP kiểm soát được, CP không kiểm soát được. 1.7.

Các loại CP khác được SD trong lựuc chọn các phương án quyết định.

- Mục đích: Để người QL ra quyết định KD.

- 3 loại CP: CP chênh lệch, CP cơ hội, CP chìm.

2. Phân loại CP theo khoản mục? CP phân loại theo thẩm quyền? CP phân loại theo mối quan hệ

với quy trình SX và quá trình KD? 2.1.

Phân loại CP theo chức năng HĐ (khoản mục):

- Căn cứ vào mục đích của CP để thực hiện chức năng HĐ SX KD.

- Mục đích: Kiểm soát CP theo dự toán, phục vụ cho tính Z SP, XD định mức CP, XĐ Z định mức.

- 2 loại CP: CP SX, CP ngoài SX. 2.2.

Phân loại CP theo thẩm quyền ra quyết định:

- Căn cứ vào quyền kiểm soát CP.

- Mục đích: Giúp nhà QT hoạch định đc dự toán CP đúng đắn, hạn chế sự bị động về huy động nguồn lực.

- 2 loại CP: CP kiểm soát được, CP không kiểm soát được. 2.3.

Phân loại CP theo MQH với quy trình công nghệ và quá trình KD:

- Căn cứ vào MQH của CP với quy trình công nghệ và quá trình KD.

- Mục đích: XĐ phương hướng và biện pháp tiết kiệm CP, hạ Z SP một cách phù hợp.

- 2 loại CP: CP cơ bản, CP chung.

3. Biến phí? Định phí? CP hỗn hợp? Ý nghĩa? Phân loại? 3.1.

Biến phí (CP khả biến)

- Là những CP thay đổi về tổng số khi có sự thay đổi mức HĐ của DN. - 2 loại biến phí:

+ Biến phí tỷ lệ (BP thực thụ): là loại BP mà tổng CP quan hệ tỷ lệ thuận trực tiếp với mức độ HĐ.

+ Biến phí cấp bậc (BP thay đổi không tỷ lệ trực tiếp): là CP thay đổi khi mức độ HĐ thay đổi nhiều. Lưu Thu Trang - Mia 3.2.

Định phí (CP bất biến, CP cố định):

- Là những CP không thay đổi về tổng số khi có sự thay đổi mức độ HĐ.

- Có nhiều loại định phí:

+ Định phí tuyệt đối: Là những CP mà tổng số không thay đổi khi có sự thay đổi của khối lượng HĐ.

+ Định phí tương đối: Là những CP chỉ có tính chất cố định tương đối (cố định trong 1 thời hạn).

+ Định phí bắt buộc: Là những ĐP không thể thay đổi một cách nhanh chóng.

+ ĐP không bắt buộc: Là các ĐP có thể được thay đổi nhanh chóng bằng quyết định của nhà QT DN. 3.3.

CP hỗn hợp: Là loại CP gồm cả các yếu tố của định phí và biến phí.

- Định phí là phần CP tối thiểu.

- Biến phí là phần CP theo mức SD. Chương 3

1. KN, ý nghĩa, mẫu, căn cứ lập, trình tự lập của dự toán?

1.1.KN: Là việc dự kiến chi tiết những chỉ tiêu trong hệ thống quá trình SX KD của DN cần thực hiện

theo từng kỳ. Thực chất là lập kế hoạch SX KD, XD các mục tiêu cần đạt được trong kỳ kế hoạch và

XĐ các bước thực hiện để đạt được mục tiêu. 1.2.

Căn cứ lập: Căn cứ xây dựng dự toán SXKD

- Dự toán kỳ đã thực hiện.

- Đặc điểm sản xuất kinh doanh. - Định mức chi phí. - Tình hình thị trường.

- Kế hoạch tổng thể của doanh nghiệp.

- Chính sách kinh tế vĩ mô. 1.3. Trình tự lập:

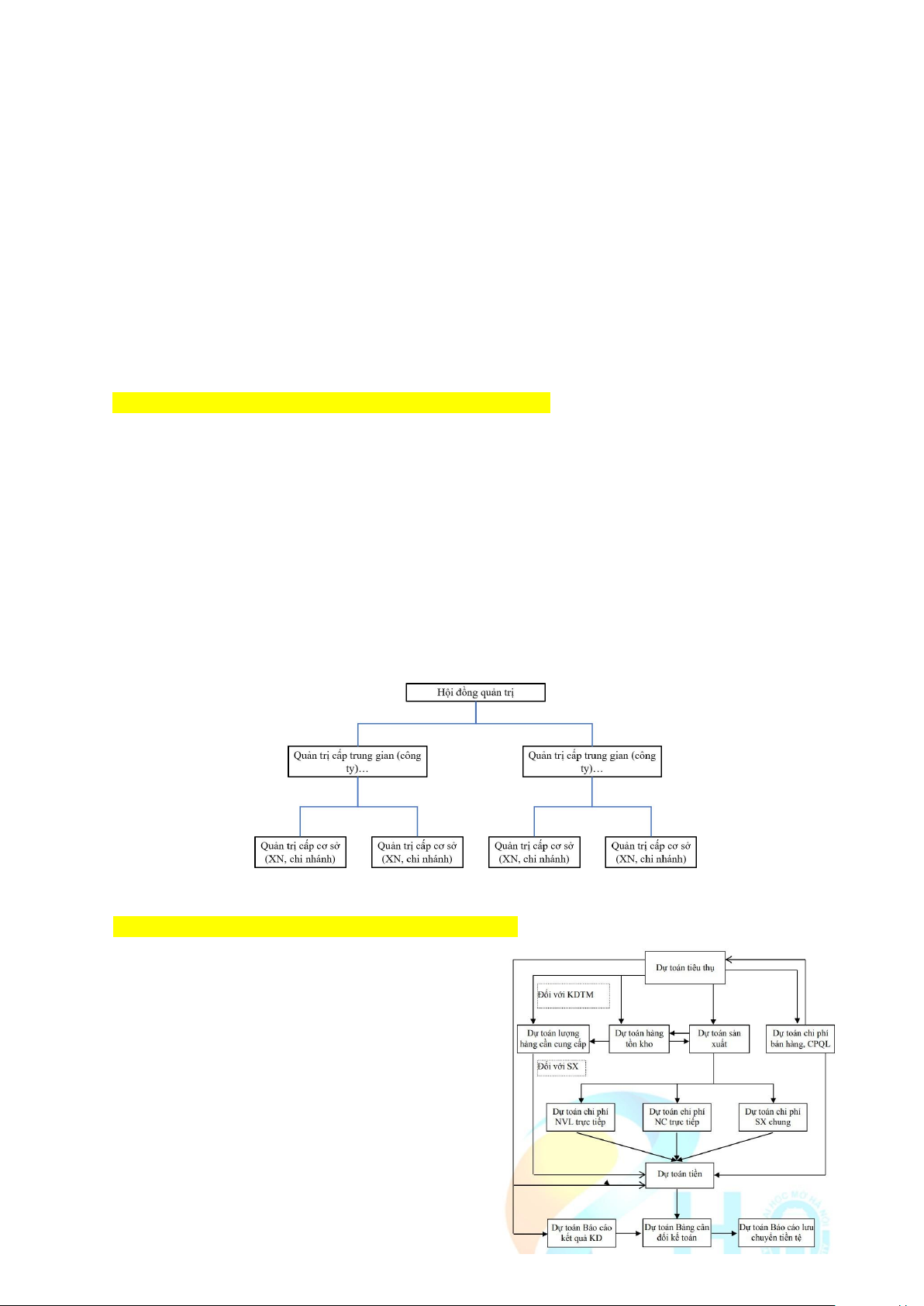

2. Chứng minh dự toán tiêu thụ là dự toán trung tâm.

Qua sơ đồ Hệ thống dự toán SX KD ta thấy dự toán

tiêu thụ là dự toán chủ yếu của toàn bộ hệ thống dự

toán, nó chi phối tới tất cả các dự toán khác.

Điều này hợp lý bởi: KD trong điều kiện nền kinh tế

thị trường, DN cần phải tìm hiểu nhu cầu thị trường,

kết hợp với điều kiện và năng lực của DN có thể đáp

ứng nhu cầu của thị trường để lập kế hoạch, dự toán

tiêu thụ cho sát với tình hình thị trường và khả năng đảm bảo của DN. Lưu Thu Trang - Mia

3. CP định mức? Cho VD?

3.1. KN: Là CP dự kiến tính cho 1 đơn vị SP. 3.2. Phân loại:

- Theo ND: Định mức CP NVLTT, Định mức CP NCTT, Định mức CP SXC.

- Theo căn cứ lập: Định mức CP lý tưởng, Định mức CP thực tế.

3.3. Nguyên tắc: 4 nguyên tắc: Khách quan, linh hoạt, quá khứ, tương lai. 3.4.

XD định mức CP cơ bản: XD định mức CP NVLTT:

- Công thức: Định mức CP NVLTT = Định mức VLCTT + Định mức VLPTT

- Định mức CP NVLTT (VLC,VLP) = Lượng tiêu hao định mức x Đơn giá định mức.

- Lượng tiêu hao (LTH) Đ/mức = LTH cho SX Đ/mức + LTH cho SP hỏng Đ/mức + LTH cho hao hụt trong SX Đ/mức.

- Đơn giá Đ/mức = Đơn giá mua Đ/mức + CP thu mua Đ/mức + Hao hụt Đ/mức trong vận chuyển. 3.5.

VD: SX khẩu trang y tế, NVL chính là vải không dệt đơn giá 100.000đ/m2, CP vận chuyển

10.000đ/m2, mức tiêu hao 0,005 m2, hao hụt 0,0001 m2, VLP là chỉ giá 80.000đ/cuộn, mức tiêu hao 0,0001 cuộn.

⇨ Đ/mức CP VLCTT = (0,005 + 0,0001) x (100.000 + 10.000) = 561 đ/SP.

⇨ Đ/mức CP VLPTT = 0,0001 x 80.000 = 8 đ.

⇨ Đ/mức CP NVLTT = 561 + 8 = 569 đ/SP

4. Cách lập dự toán tiêu thụ, dự toán SL SX. 4.1.

Cách lập dự toán tiêu thụ:

- Dựa trên cơ sở mức SP, HH tiêu thụ ước tính và đơn giá bán. Dự toán tiêu thụ Chỉ tiêu Quý I Quý II Quý III Quý IV Cả năm 1. SL tiêu thụ dự kiến 2. Giá bán đơn vị 3. DT (1 x 2) 4.2.

Cách lập dự toán SL SX:

- Căn cứ vào dự toán tiêu thụ về SL SP tiêu thụ cho kỳ kế hoạch, SL tồn kho đầu kỳ và SL tồn kho cuối kỳ theo dự kiến. Dự toán SL SX Chỉ tiêu Quý I Quý II Quý III Quý IV Cả năm 1. SL tiêu thụ dự kiến = SL tiêu thụ QI 2. SL tồn cuối kỳ = SL tiêu thụ = SL tiêu thụ = SL tiêu thụ = SL TCK QII x tỷ lệ QIII x tỷ lệ QIV x tỷ lệ năm N+1 x tỷ lệ (hoặc đề bài cho) QIV 3. SL tồn đầu kỳ = SL tiêu thụ QI x tỷ lệ = SL TCK Q1 = SL TCK QII = SL TCK QIII = SL TĐK QI 4. SL SX (1 + 2 - 3) Lưu Thu Trang - Mia

1. Các loại giá thành trong KTQT? Giá thành SD nhiều nhất? 1.1.

Theo phạm vi tính toán CP (SD nhiều nhất):

- Z SX toàn bộ (Z SX đầy đủ) = DĐK + CP SX – DCK = Z SX = BP SX + ĐP SX.

- Z SX theo BP = BP SX = CP NVLTT + CP NCTT + BP SXC.

- Z SX có phân bổ hợp lý ĐP SX = BP SX + ĐP SX phân bổ theo mức HĐ thực tế.

- Z toàn bộ theo BP = BP SX + BP ngoài SX = BP toàn bộ.

- Z toàn bộ của SP tiêu thụ = CP NVLTT + CP NCTT + CP SXC + CP BH + CP QLDN. 1.2. Theo cở sở tính Z: - Z SX kế hoạch. - Z SX định mức. - Z SX thực tế.

2. Các xđịnh CP theo công việc? Cho VD? 2.1.

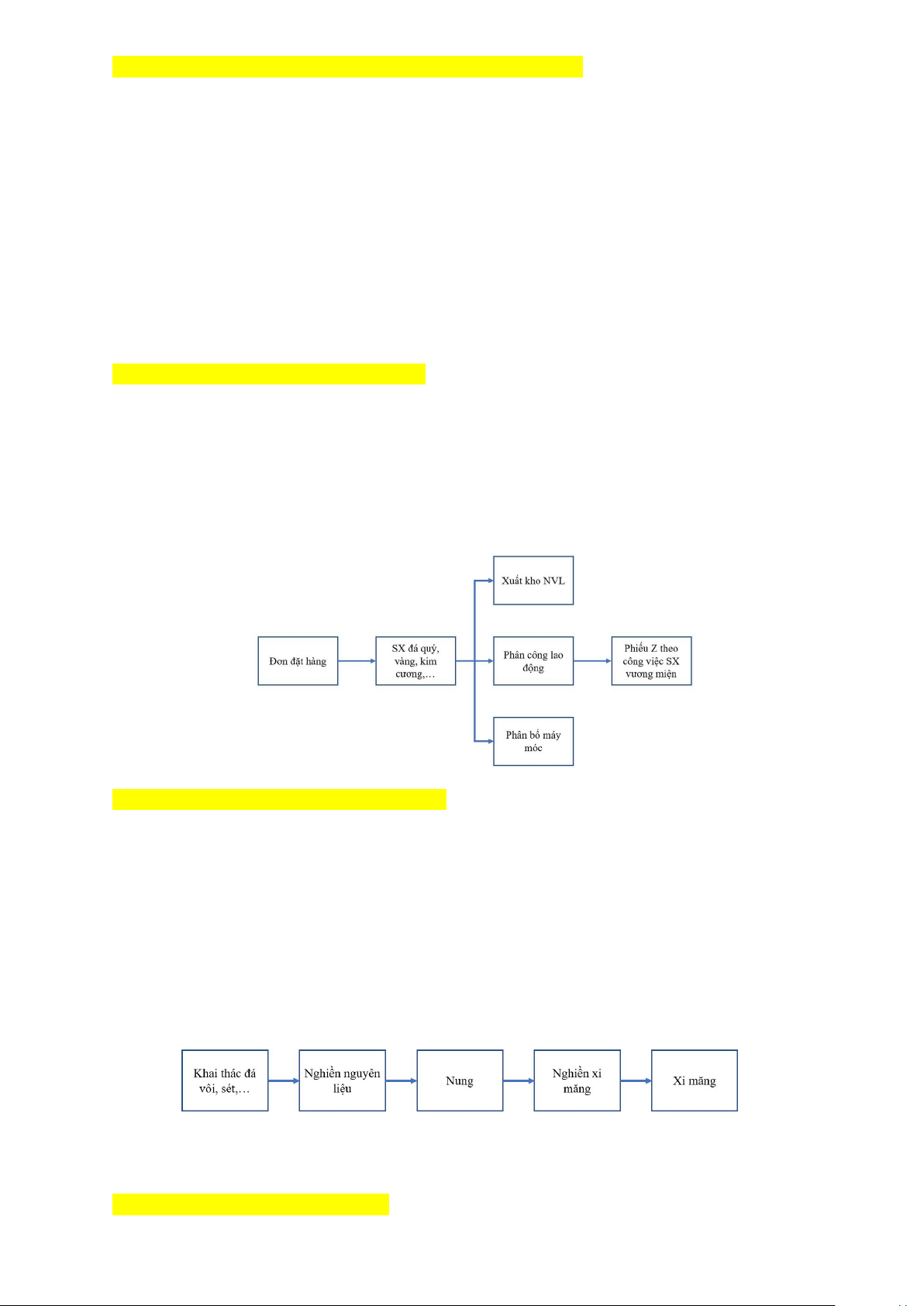

Cách XĐ CP theo công việc (theo đơn đặt hàng):

- Điều kiện áp dụng: DN SX SP hàng loạt với khối lượng nhỏ theo đơn đặt hàng.

- Đặc điểm SP: Giá trị lớn, dễ nhận diện, được đặt mua trước.

- Đối tượng tập hợp CP SX là từng đơn đặt hàng, trùng với đối tượng tính Z.

2.2.VD: Cty Hoàng Gia chế tác vương miện hoa hậu VN. Số lượng 1, trị giá 2 tỷ. Quá trình XĐ CP:

3. Xác định CP theo quá trình SX? Cho VD? 3.1.

XĐ CP theo quá trình SX:

- Điều kiện áp dụng: DN SX SP hàng loạt với khối lượng lớn.

- Đặc điểm SP: Đồng nhất, giá trị không cao, đặt mua sau khi SX.

- Đối tượng tập hợp CP SX là từng phân xưởng hoặc giai đoạn SX.

- Đối tượng tính Z là SP hoàn thành (từng giai đoạn hoặc cuối cùng). 3.2.

VD: Quá trình SX xi măng:

4. Trình bày hiểu biết về báo cáo SX? Lưu Thu Trang - Mia

4.1.Khái niệm: BC SX ở cấp PX là báo cáo tổng hợp các HĐ SX trong kỳ của PX SX để cung cấp

thông tin cho người quản trị ở PX và người quản trị cấp cao hơn. 4.2. Tác dụng:

- Cung cấp thông tin tóm tắt về tình hình SX.

- Cung cấp thông tin về CP đơn vị (Z đơn vị), SL SX.

- Căn cứ đánh giá tình hình SX.

4.3.Căn cứ lập: Sổ chi tiết TK154, các báo cáo thống kê liên quan… 4.4.

ND báo cáo SX: gồm 3 phần:

- Phần 1: Kê khối lượng SP hoàn thành và khối lượng SP dở dang quy đổi SP hoàn thành tương đương.

- Phần 2: Tổng hợp CP SX và xác định CP đơn vị SP. - Phần 3: Cân đối CP. 4.5.

Phương pháp lập BC SX: 2 phương pháp: - Lập theo PP bình quân.

- Lập theo PP nhập trước, xuất trước (FIFO). Chương 5

1. Trình bày hiểu biết về C-V-P? Hạn chế? Ứng dụng? 1.1. Nội dung:

- MQH Chi phí – Khối lượng – Lợi nhuận được thể hiện trong phương trình kinh tế cơ bản xác định

lợi nhuận là: Lợi nhuận = Doanh thu – Chi phí.

- Mối quan hệ giữa CP - khối lượng - LN là MQH biện chứng giữa các chỉ tiêu: DT, CP, LN; cụ thể là

các nhân tố: giá bán, SL, CP cố định, CP biến đổi và sự tác động của chúng đến lợi nhuận của DN.

- Ý nghĩa: giúp phân tích, đề ra các giải pháp khai thác các khả năng tiềm tàng của DN, là cơ sở cho

việc ra các quyết định lựa chọn hay điều chỉnh về SX KD, như: giá bán, SL. . nhằm tối đa hoá LN.

- Phương pháp: Định phí biên ( Số dư đảm phí). 1.2. Hạn chế:

- Mối quan hệ biến động của chi phí, sản lượng

- ĐP luôn cố định trong phạm vi thích hợp của

tiêu thụ, doanh thu và lợi nhuận được giả định SL.

là quan hệ tuyến tính trong suốt phạm vi vận

- Biến phí đơn vị ổn định so với sự thay đổi của động. SL.

- Tất cả các CP được phân chia thành ĐP và

- Giá bán như nhau ở các mức độ của SL tiêu BP. thụ. 2. LB? LB%? Cho VD? 2.1. Lãi trên biến phí:

- KN: Là phần chênh lệch giữa giá bán (DT) với phần biến phí.

- Có thể được XĐ cho mỗi đơn vị SP (lp) hoặc tổng hợp cho tất cả các mặt hàng tiêu thụ (LB).

- Công thức: LB = SL x lb = SL x (g – bp) = DT – BP Trong đó:

➢ LB: Tổng lãi trên biến phí. ➢ g: Giá bán đơn vị.

➢ lb: Lãi trên biến phí đơn vị. ➢ bp: Biến phí đơn vị Lưu Thu Trang - Mia ➢ BP: Tổng biến phí. 2.2.LB%:

- KN: Là chỉ tiêu biểu hiện bằng số tương đối quan hệ tỷ lệ giữa tổng lãi trên biến phí với DT.

- Có thể XĐ cho từng mặt hàng và BQ cho các mặt hàng khác nhau. - Công thức:

+ 1 SP: LB% = (lb/g) x 100% = (LB/DT) x 100%

+ Nhiều SP: LB% = (∑LB toàn DN / ∑DT toàn DN) x 100% 2.3.

VD: Công ty XYZ năm N SX và tiêu thụ 20.000 SP A có số liệu như sau: (đvt: 1.000đ) Chỉ tiêu Tỷ lệ Đơn vị Tổng số

Vậy ta thấy DN có số liệu về lãi trên biến phí 1. DT 100% 1.000 20.000 x 1.000 = 20.000.000 như sau: 2. BP 30% 300 20.000 x 300 = 6.000.000 - lb = 1.000 – 300 = 7000 3. LB (1-2) 70% 700 14.000.000

- LB = 20.000.000 – 6.000.000 = 14.000.000 4. ĐP 4.000.000

- LB% = (700/1.000) x 100% = 70% 5. LN (3-4) 10.000.000

3. Kết cấu tiêu thụ? Ý nghĩa? VD? 3.1. KCTT:

- KN: Là chỉ tiêu phản ánh MQH giữa mức tiêu thụ của từng mặt hàng với tổng mức tiêu thụ của toàn DN. - Ý nghĩa:

+ KCTT có ảnh hưởng tới lợi nhuận, thay đổi KCTT thì có thể thay đổi lợi nhuận.

+ Tăng lợi nhuận thì có thể thay đổi KCTT theo hướng tăng tiêu thụ các SP có tỷ suất lãi trên biến phí cao. - Công thức:

+ KCTT theo SL i = SL i / ∑SL

+ KCTT theo DT i = DT i / ∑DT

4. Đòn bẩy KD và kết cấu CP? 4.1. Đòn bẩy KD:

- KN: Là một chỉ tiêu phản ánh MQH giữa tốc độ tăng lợi nhuận và tốc độ tăng DT.

- Ý nghĩa: Phản ánh mức độ SD ĐP trong DN, đòn bẩy KD lớn thì có cơ hội thu lợi nhuận cao khi DT

tăng, ngược lại khi DT giảm thì tốc độ giảm LN cũng nhanh. - Công thức:

+ Độ lớn của đòn bẩy KD (ĐB) = Tốc độ tăng LN / Tốc độ tăng DT

+ Độ lớn của đòn bẩy KD (ĐB) = LB/LN = LB / (LB – ĐP) 4.2.

Kết cấu chi phí (KCCP):

- KN: Là chỉ tiêu tương đối phản ánh MQH về tỷ lệ của ĐP và BP trong tổng CP ở DN. - Ý nghĩa:

+ Mỗi DN sẽ xác lập 1 KCCP riêng, không có KCCP chuẩn cho mọi DN.

+ Trong KCCP, tỷ lệ BP nhỏ hơn trong tổng CP thì tỷ suất LB cao, khi đó DT tăng thì LN tăng nhanh

hơn, hay tỷ lệ ĐP cao trong tổng CP thì LN sẽ rất nhạy cảm với sự biến động của DT và ngược lại.

+ Công cụ để nghiên cứu về KCCP là “điểm không chênh lệch” (DT, CP, SL, g, LN của 2 công ty cùng

tiêu thụ 1 SP là như nhau nhưng có KCCP ngược nhau).

- Công thức: KCCP = 1 bao gồm: + ĐP% = ĐP/CP + BP% = BP/CP = 1 – ĐP% Lưu Thu Trang - Mia

5. Điểm hoà vốn? Ý nghĩa? Cách xác định? Vùng an toàn? Công suất hoà vốn? Đồ thị hoà vốn?

5.1.Điểm hoà vốn: Là điểm mà tại đó tổng lãi trên biến phí đúng bằng ĐP của DN trong kỳ. 5.2. Ý nghĩa: Giúp XĐ:

- DN phải HĐ ở mức độ nào của công suất thì đạt điểm hoà vốn.

- Hoặc giá cả tiêu thụ có thể đạt ở mức tối thiểu nào để không bị lỗ.

- Mức an toàn hiện tại của DN trên thị trường cạnh tranh như thế nào. 5.3. Cách XĐ: - Tính hoà vốn với 1 SP:

- Tính hoà vốn khi có từ 2 SP trở lên: + SL h = ĐP/lb = DT h / g

+ B1: Tính KCTT DT i = DT i / ∑DT + DT h = SL h x g = ĐP/LB%

+ B2: LB% toàn DN = ∑LB / ∑DT = ∑(KCTT

+ Tg h = (SL h x 12)/SL (Thời gian hoà vốn) DTi x LB% i)

+ h% = (SL h / SL k) x 100 (h%: Công suất hv ;

+ B3: DT h toàn DN = ∑ĐP / LB% toàn DN

SL k: SL có thể khai thác theo thiết kế trong 1

+ B4: DT h i = DT h toàn DN x KCTT DT i năm) SL h i = DT h i / g i

5.4.Đồ thị hv: Là đồ thị biểu diễn điểm hoà vốn trên mặt phẳng xOy.

- B1: Vẽ xOy, Ox biểu thị SL, Oy số tiền.

- B2: Vẽ đường ĐP: y ĐP = ĐP, xuất phát từ điểm (0 ; ĐP), // Ox.

- B3: Vẽ đường CP: y CP = bp*x + ĐP, xác định bởi 2 điểm (0 ; ĐP) , (SL0 ; CP0)

- B4: Vẽ đường DT: y DT = g*x, xác định bởi 2 điểm (0 ; 0) , (SL0 ; DT0)

- B5: Xác định điểm hoà vốn E, vùng lãi, vùng lỗ, vùng an toàn. 5.5.

Vùng an toàn: Là phần thị trường mà DN HĐ trong đó không sợ bị rơi vào vùng lỗ.

- MAT DT = DT – DT h (MAT: Mức an toàn) - MAT SL = SL – SL h

- TL AT = MAT DT / DT = MAT SL / SL (TL AT: Tỷ lệ an toàn) - Ý nghĩa:

+ Giúp DN XĐ được phần DT hoặc SL có thể cắt giảm khi gặp khó khăn.

+ Vùng an toàn càng lớn thì HĐ càng hiệu quả, LN càng tốt. 6. Khung giá bán.

- Là giá bán hoà vốn ở các mức độ SL khác nhau. - Gh = (ĐP / SL) + bp

- VD: Khung giá bán của công ty ABC được XD cho các mức độ SL khác nhau như sau: 1. SL 2. ĐP

3.Định phí 1 SP 4. Biến phí 1 SP 5. Giá bán hv (3+4) (2/1) 500 70.000 140 70 210 700 70.000 100 70 170 1.000 70.000 70 70 140 Chương 6

1. Lý thuyết định giá bán? Ý nghĩa của định giá bán? 1.1.

Lý thuyết định giá bán:

- Là việc XĐ tổng giá bán (DT) và giá bán đơn vị của SP, DV.

- Công thức: DT = CP gốc + CP cộng thêm (CPCT) Lưu Thu Trang - Mia - ĐGB căn cứ vào:

+ Phương trình kinh tế cơ bản LN = DT – BP – ĐP

+ Hiểu biết về MQH CP – Khối lượng – LN.

+ Mục đích KD: trước hết phải bù đắp CP, sau đó đạt LN và tối đa hoá LN.

⇨ CP là căn cứ quan trọng cho ĐGB SP. 1.2. Ý nghĩa:

- Giá bán sản phẩm tác động tới mức doanh thu và lợi nhuận của doanh nghiệp.

- Thể hiện trình độ tổ chức và quản lý các yếu tố sản xuất của các nhà quản trị.

- Thước đo thể hiện giá trị của sản phẩm.

2. Định giá bán SP thông thường? Cho VD?

2.1.ĐGB SP thông thường: SP đã quen thuộc trên thị trường, không có sự thay đổi về mẫu mã, chất

lượng, đã được tiêu thụ từ kỳ trước.

2.1.1. Cách ĐGB: Theo biến phí toàn bộ hoặc Z SX.

2.1.2. Trình tự: + Tính CP gốc. + Tính tỷ lệ CPCT. + Tính DT, g. + Lập phiếu ĐGB.

2.1.3. Công thức: - ĐGB SP theo Z SX:

+ CP gốc = CP NVLTT + CP NCTT + CP SXC = (bp NVLTT + bp NCTT + bp SXC) x SL + ĐP SXC

+ Tỷ lệ CPCT = [(Vốn đầu tư x Tỷ lệ hvmm) + CP BH, CP QLDN] / CP gốc

+ DT = CP gốc x (1 + Tỷ lệ CPCT) + g = DT / SL

- ĐGB theo Biến phí toàn bộ:

+ CP gốc = CP NVLTT + CP NCTT + BP SXC + BP BH và QLDN = (bp NVLTT + bp NCTT + bp SXC + bp BH và QLDN) x SL

+ Tỷ lệ CPCT = [(Vốn đầu tư x Tỷ lệ hvmm) + BP SXC, BP BH và QLDN] / CP gốc

+ DT = CP gốc x (1 + Tỷ lệ CPCT) + g = DT / SL

2.2.VD: VD tr211; B1, 2 tr 224,225

3. Định giá bán dịch vụ? Định giá bán SP mới? Cho VD? 3.1. ĐGB DV:

- Điều kiện áp dụng: DN về sửa chữa, bảo dưỡng, tư vấn,… - Công thức:

+ Giá DV = Giá vật liệu + Giá nhân công.

+ Giá vật liệu: Giá thị trường (hoặc giá của nhà cung cấp), tự SX vật liệu thì theo cách ĐGB thông thường.

+ Giá nhân công = CP NCTT + Phụ phí nhân công + LN mong muốn về nhân công.

- Trong ĐGB DV CP nhân công đóng vai trò quan trọng nhất. - VD: tr215 3.2. ĐGB SP mới:

- SP mới hiểu theo nghĩa rộng bao gồm những SP chưa có trên thị trường hoặc những SP tương tự

như SP đã có nhưng khác nhau về mẫu mã, thay đổi về chất lượng,… Lưu Thu Trang - Mia - Phương pháp:

+ ĐGB cao rồi sau đó giảm giá dần ( VD: Điện thoại Iphone…)

+ ĐGB thấp rồi sau đó tăng giá dần ( VD: Mỳ ăn liền, nước giải khát,…) Chương 7

1. Thông tin thích hợp, không thích hợp, lý do phân biệt, ứng dụng? Quy trình phân tích? Cho

VD? Quyết định ngắn hạn? 1.1.

Quyết định ngắn hạn: Đặc điểm:

- Quyết định mang lại LN trong 1 năm hoặc dưới 1 năm tới cao hơn các phương án khác. -

Là vấn đề SD năng lực SX, HĐ hiện thời của DN.

- Tiêu chuẩn chọn quyết định ngắn hạn:

+ Tiêu chuẩn về mặt kinh tế: thu nhập cao nhất ( hoặc CP thấp nhất) của phương án lựa chọn.

+ Để thuận lợi hơn cần bổ sung tiêu chuẩn phân biệt thông tin thích hợp và không thích hợp. 1.2.

Thông tin thích hợp:

- Thông tin phải liên quan đến tương lai.

- Thông tin phải có sự khác biệt giữa các phương án đang xem xét và lựa chọn.

1.3.Thông tin không thích hợp: Thông tin không thoả mãn 1 hoặc cả 2 tiêu chuẩn về thông tin thích hợp. 1.4. Lý do phân biệt:

- Tiết kiệm thời gian và CP.

- Hạn chế tình trạng quá tải về thông tin.

- Ra quyết định trong trường hợp những thông tin sẵn có thường có thể không đầy đủ.

- Tránh SD nhầm thông tin không thích hợp nào đó có độ tin cậy không cao.

- Tận dụng thời cơ, để ra quyết định nhanh chóng và chính xác. 1.5. Quy trình phân tích:

Bước 1: Tập hợp tất cả các thông tin về các khoản thu nhập và CP liên quan đến các phương án đang được xem xét.

Bước 2: Loại bỏ các khoản CP chìm, là những khoản CP đã chi ra, không thể tránh được ở tất cả các

phương án đang được xem xét và lựa chọn.

Bước 3: Loại bỏ các khoản thu nhập và CP như nhau ở các phương án đang xem xét.

Bước 4: Những khoản thu nhập và CP còn lại là những thông tin thích hợp cho quá trình xem xét, lựa chọn phương án tối ưu. 1.6. Ứng dụng & VD:

- Tình huống 1: Quyết định loại bỏ hoặc tiếp tục KD 1 bộ phận hay 1 mặt hàng. (VD: tr238)

- Tình huống 2: Quyết định tự SX hay mua ngoài linh kiện/chi tiết thiết bị/bao bì. (VD: tr242)

- Tình huống 3: Quyết định nên bán ngay bán thành phẩm hay tiếp tục SX chế biến ra thành phẩm rồi mới bán. (VD: tr246) Lưu Thu Trang - Mia

Document Outline

- Chương 1

- 1.Khái niệm, đặc trưng, ý nghĩa của kế toán quản trị

- 1.2.Đặc trưng:

- 1.3.Ý nghĩa:

- 2.Nội dung (công việc của KTQT) theo 2 khía cạnh

- 2.2.Xét theo quá trình KTQT trong mối quan hệ với chức

- 3.Đối tượng và PP của KTQT? Nêu đối tượng trọng tâm?

- Chương 2

- 1.Khái quát 7 cách phân loại CP, cách nào dùng nhiều

- 1.2.Phân loại CP theo MQH với thời kỳ XĐ LN:

- 1.3.Phân loại CP theo MQH với đối tượng chịu CP:

- 1.4.Phân loại CP theo MQH với quy trình công nghệ và q

- 1.5.Phân loại CP theo MQH với mức độ HĐ (ứng xử) (dùng

- 1.6.Phân loại CP theo thẩm quyền ra quyết định:

- 1.7.Các loại CP khác được SD trong lựuc chọn các phươn

- 2.Phân loại CP theo khoản mục? CP phân loại theo thẩ

- 2.2.Phân loại CP theo thẩm quyền ra quyết định:

- 2.3.Phân loại CP theo MQH với quy trình công nghệ và q

- 3.Biến phí? Định phí? CP hỗn hợp? Ý nghĩa? Phân loại

- 3.2.Định phí (CP bất biến, CP cố định):

- Chương 3

- 1.KN, ý nghĩa, mẫu, căn cứ lập, trình tự lập của dự

- 1.3.Trình tự lập:

- 2.Chứng minh dự toán tiêu thụ là dự toán trung tâm.

- 3.CP định mức? Cho VD?

- 3.2.Phân loại:

- 3.4.XD định mức CP cơ bản:

- 4.Cách lập dự toán tiêu thụ, dự toán SL SX.

- Dự toán tiêu thụ

- 1.2.Theo cở sở tính Z:

- 2.Các xđịnh CP theo công việc? Cho VD?

- 3.2.VD: Quá trình SX xi măng:

- 4.2.Tác dụng:

- Chương 5

- 1.Trình bày hiểu biết về C-V-P? Hạn chế? Ứng dụng?

- 1.2.Hạn chế:

- 2.LB? LB%? Cho VD?

- 2.2.LB%:

- 2.3.VD: Công ty XYZ năm N SX và tiêu thụ 20.000 SP A

- 3.Kết cấu tiêu thụ? Ý nghĩa? VD?

- 4.Đòn bẩy KD và kết cấu CP?

- 4.2.Kết cấu chi phí (KCCP):

- 5.Điểm hoà vốn? Ý nghĩa? Cách xác định? Vùng an toàn

- 5.2.Ý nghĩa: Giúp XĐ:

- 5.3.Cách XĐ:

- 5.4.Đồ thị hv: Là đồ thị biểu diễn điểm hoà vốn trên m

- 6.Khung giá bán.

- Chương 6

- 1.Lý thuyết định giá bán? Ý nghĩa của định giá bán?

- 1.2.Ý nghĩa:

- 2.Định giá bán SP thông thường? Cho VD?

- 2.1.2.Trình tự:

- 2.1.3.Công thức:

- 3.2.ĐGB SP mới:

- Chương 7

- 1.Thông tin thích hợp, không thích hợp, lý do phân b

- 1.2.Thông tin thích hợp:

- 1.4.Lý do phân biệt:

- 1.5.Quy trình phân tích:

- 1.6.Ứng dụng & VD:

Tài liệu liên quan:

-

bài tập có giải phần mềm kế toán

7 4 -

VAS 03 - Chuẩn Mực Kế Toán Tài Sản Cố Định Hữu Hình

32 16 -

ÔN THI KẾ TOÁN QUỐC TẾ 1 - Tài liệu ôn tập các chương IAS 16

38 19 -

ĐÀ THỨC BẤT KHẢ QUY - TIÊU CHUẨN & BÀI TẬP (MATH 201)

37 19 -

Giáo trình môn Nguyên lý kế toán | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

40 20