Lý thuyết môn Chủ nghĩa xã hội và khoa học | Học viện Nông nghiệp Việt Nam

Một số khái niệm liên quana. Trị giá giao dịch: là giá mà người mua thực tế đã thanh toán hay sẽ phải thanh toán cho hàng hoá trong giao dịch bán hàng để xuất khẩu đến nước nhập khẩu, sau khi đã được cộng thêm hoặc trừ đi các khoản điều chỉnh b. Giá thực tế đã thanh toán hay sẽ phải thanh toán: là tổng số tiền mà người mua đã thanh toán hoặc sẽ phải thanh toán, trực tiếp hoặc gián tiếp cho người bán để mua hàng nhập khẩu. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Chủ nghĩa xã hội và khoa học (HVNN) 61 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777

1 . Một số khái niệm liên quan a.

Trị giá giao dịch: là giá mà người mua thực tế đã thanh toán hay sẽ phải

thanh toán cho hàng hoá trong giao dịch bán hàng để xuất khẩu đến nước nhập

khẩu, sau khi đã được cộng thêm hoặc trừ đi các khoản điều chỉnh b.

Giá thực tế đã thanh toán hay sẽ phải thanh toán: là tổng số tiền mà người

mua đã thanh toán hoặc sẽ phải thanh toán, trực tiếp hoặc gián tiếp cho người bán để mua hàng nhập khẩu

– “Đã thanh toán”: số tiền người bán nhận được từ người mua tại thời điểm nhập

khẩu, bao gồm các khoản đặt cọc, ứng trước cho lô hàng.

– “Sẽ phải thanh toán”: số tiền người mua sẽ phải trả cho người bán,bao gồm

khoản thanh toán ghi trên hóa đơn và không ghi trên hóa đơn Ví dụ về các khoản

thanh toán gián tiếp (không ghi trên hóa đơn):

Công ty A ( Việt Nam) mua 2000 máy tính của công ty B ( Singapore)

Giá hóa đơn: 450USD/chiếc

– Lô hàng trước công ty B giao thiếu hàng nên hóa đơn lần này đã được trừ 25USD/chiếc

– Lô hàng trước nữa công ty B giao một số máy tính không đạt chất lượng theo

thỏa thuận nên hóa đơn lần này được khấu trừ thêm 20 USD/chiếc

– Để mua được lô hàng với giá này, công ty A đã chuyển 10.000USD cho công ty

C. Đó là khoản tiền mà công ty B nợ công ty C ==> Giá thực tế:

(450+25+20)x2000 + 10.000= 1.000.000 USD c. Giao dịch bán hàng để xuất

khẩu tới nước nhập khẩu:

+ Giao dịch bán hàng?

– Là hoạt động thương mại

– Có ít nhất 2 bên tham gia (bên mua và bên bán)

– Chuyển quyền sở hữu về hàng hóa lOMoAR cPSD| 47708777 – Thanh toán tiền hàng

+ Giao dịch bán hàng để xuất khẩu đến Việt Nam: Là HĐTM trong đó có sự

chuyển dịch hàng hoá từ người bán sang người mua, qua cửa khẩu, biên giới VN

hoặc từ khu phi thuế quan vào thị trường nội địa, nhằm mục đích chuyển quyền sở

hữu từ người bánsang người mua.

Hoạt động nào là hoạt động bán hàng để xuất khẩu?

– HĐ1: Người bán có trụ sở Vũng Tàu, người mua có trụ sở Việt Trì, hàng hóa

được giao từ cơ sở sản xuất của người bán tại Trung Quốc

– HĐ2: Người bán có trụ sở Trung Quốc, người mua có trị sở Việt Trì, hàng được

giao từ cơ sở sản xuất của người bán tại Vũng Tàu

=> HĐ 1 là giao dịch bán hàng để xuất khẩu

=> HĐ 2 không được coi là giao dịch bán hàng để xuất khẩu

==>Khi xác định một giao dịch có phải là giao dịch bán hàng để xuất khẩu đến

nước nhập khẩu hay không thì địa điểm trụ sở của người mua và người bán không

phải là yếu tố quyết định.

d. Những giao dịch không được coi là giao dịch bán hàng để xuất khẩu:

– Giao dịch hàng đổi hàng không thể hiện giá trị của hàng hóa trên HĐ

– Giao dịch gửi hàng để bán

– Giao dịch gửi miễn phí: hàng mẫu, hàng quảng cáo

– Giao dịch biếu, tặng hàng hóa

– Giao dịch NK của các đơn vị là văn phòng, chi nhánh không phải là pháp nhân độc lập

– Giao dịch thuê, mượn hàng hóa e.

Ngày xuất khẩu: ngày xếp hàng lên phương tiện vận tải theo vận đơn, đối

với hàng hoá vận chuyển bằng đường bộ thì ngày xuất khẩu là ngày đăng ký tờ khai hải quan f.

Cửa khẩu nhập đầu tiên: là cảng đích ghi trên vận đơn. Đối với loại hình

vận chuyển bằng đường bộ đường sắt hoặc đường sông quốc tế thì của khẩu nhập

đầu tiên là đích đến ghi trên hợp đồng. lOMoAR cPSD| 47708777 g.

Mối quan hệ đặc biệt giữa người mua và người bán: – Họ cùng là nhân

viên hoặc giám của một doanh nghiệp khác

– Họ là chủ sở hữu hợp pháp của 1 doanh nghiệp

– Họ là chủ và người làm thuê

– Một bên có quyền kiểm soát bên kia

– Họ đều bị một bên thứ ba kiểm soát

– Họ cùng kiểm soát một bên thứ ba

– Họ có mối quan hệ gia đình sau: vợ chồng, bố mẹ và con cái được pháp luật công

nhận; ông bà và cháu có quan hệ huyết thống với nhau, cô chú bác và cháu có

quan hệ huyết thống với nhau; anh chị em ruột; anh chị em dâu, rể. Nguyên tắc

xác định trị giá hải quan

Trị giá hải quan của hàng nhập khẩu được xác định tuần tự theo 6

phương pháp, và dừng lại ngay ở phương pháp nào có thể đạt đến trị giá cần thiết

– Phương pháp 1: Trị giá giao dịch của hàng nhập khẩu.

– Phương pháp 2: Trị giá giao dịch của hàng nhập khẩu giống hệt.

– Phương pháp 3: Trị giá giao dịch của hàng nhập khẩu tương tự.

– Phương pháp 4: Trị giá khấu trừ.

– Phương pháp 5: Trị giá tính toán.

– Phương pháp 6: Trị giá suy luận

Các phương pháp xác định trị giá tính thuế đối với hàng NK

Phương pháp 1: Trị giá giao dịch

➢ Bước 1: Kiểm tra hoạt động giao dịch mua bán hàng hóa

➢ Bước 2: Kiểm tra điều kiện áp dụng phương pháp lOMoAR cPSD| 47708777

– ĐK1: Người mua không bị hạn chế về quyền định đoạt hoặc sử dụng hàng hoá sau khi NK.

– ĐK2: Giao dịch mua bán không phụ thuộc vào bất cứ điều kiện nào dẫn đến

không thể xác định được trị giá của hàng NK

– ĐK3: Người NK không phải trả thêm bất kỳ khoản tiền nào từ số tiền thu được

do việc định đoạt hoặc sử dụng hàng hoá mang lại, không kể các khoản điều chỉnh theo quy định.

– ĐK4: Người mua và người bán không có mối quan hệ đặc biệt hoặc nếu có thì

mối quan hệ đó không ảnh hưởng đến trị giá giao dịch Các khoản phải cộng: – Hoa hồng bán hàng – Phí môi giới

– Chi phí bao bì đồng nhất với hàng hóa

– Trị giá hàng hóa, DV người mua cung cấp miễn phí hoặc giảm giá cho người bán

để sản xuất, tiêu thu hàng hóa NK

– Tiền bản quyền, phí giấy phép

– Các khoản tiền mà người mua thu được sau khi định đoạt, sử dụng hàng hoá

nhập khẩu được chuyển dưới mọi hình thức cho người bán hàng nhập khẩu

– Chi phí vận tải, bốc dỡ hàng, bảo hiểm quốc tế Các khoản được trừ:

– Các chi phí phát sinh sau khi NK: vận chuyển nội địa, lắp đặt…

– Các khoản thuế, phí, lệ phí phải nộp ngân sách nhà nước tính trong giá mua hàng nhập khẩu

– Các khoản giảm giá thực hiện trước khi xếp hàng lên phương tiện vận chuyển ở

nước xuất khẩu hàng hoá, được lập thành văn bản và nộp cùng với tờ khai hải quan hàng hoá nhập khẩu

– Các chi phí do người mua chịu, liên quan đến tiếp thị hàng hóa NK lOMoAR cPSD| 47708777

– Khoản lãi suất theo thoả thuận tài chính của người mua và có liên quan đến việc

mua hàng hoá nhập khẩu sẽ được trừ ra khỏi trị giá giao dịch nếu đáp ứng đủ các điều kiện

Phương pháp 2: Trị giá giao dịch của hàng nhập khẩu giống hệt

Thế nào là hàng nhập khẩu giống hệt?

Là những hàng hóa giống nhau về mọi phương diện, kể cả đặc điểm vật lý, chất

lượng và danh tiếng; được sản xuất ở cùng một nước, bởi cùng một nhà sản xuất

hoặc nhà sản xuất khác theo sự uỷ quyền của nhà sản xuất đó, được nhập khẩu vào Việt Nam

Lô hàng nhập khẩu giống hệt có giao dịch mua bán ở cùng cấp độ hoặc đã được

điều chỉnh về cùng cấp độ bán buôn hoặc bán lẻ; có cùng số lượng hoặc đã được

điều chỉnh về cùng số lượng với lô hàng đang được xác định trị giá tính thuế.

* NOTE: Nếu không tìm được lô hàng NK cùng cấp độ thương mại, cùng số lượng

thì lựa chọn lô hàng khác theo thứ tự ưu tiên như sau: – Cùng cấp độ thương mại nhưng khác số lượng

– Khác cấp độ thương mại nhưng cùng số lượng

– Khác cấp độ thương mại, khác số lượng

Điều kiện về quãng đường và phương thức vận tải, bảo hiểm:

Lô hàng NK giống hệt có cùng khoảng cách và phương thức vận chuyển hoặc đã

được điều chỉnh về cùng khoảng cách và phương thức vận chuyển giống như lô

hàng đang được xác định trị giá tính thuế

Phương pháp xác định trị giá tính thuế

Trị giá tính thuế của lô hàng đang cần xác định trị giá = Trị giá giao dịch của hàng

hoá NK giống hệt đã được xác định trị giá theo phương pháp trị giá giao dịch của

hàng NK (phương pháp 1) Chú ý

– Chỉ sử dụng phương pháp 2 khi không xác định được trị giá tính thuế theo phương pháp 1

– Nếu không có lô hàng NK giống hệt được sản xuất bởi cùng một nhà sản xuất thì mới xét đến

hàng hoá được sản xuất bởi nhà SX khác lOMoAR cPSD| 47708777

– Khi xác định được từ hai giao dịch của hàng hoá NK giống hệt trở lên thì trị giá

tính thuế là trị giá giao dịch thấp nhất.

Phương pháp 3: Trị giá giao dịch của hàng nhập khẩu tương tự

Thế nào là hàng nhập khẩu tương tự?

Là những hàng hóa mặc dù không giống nhau về mọi phương diện nhưng cón các

đặc trưng cơ bản giống nhau, được làm từ các nguyên, vật liệu giống nhau; có cùng

chức năng và có thể hoán đổi cho nhau trong các giao dịch thương mại; được sản

xuất ở cùng một nước, bởi cùng một nhà sản xuất hoặc nhà sản xuất khác theo sự

uỷ quyền của nhà sản xuất đó, được NK vào Việt Nam.

Bài Tập Trị Giá Tính Thuế Hải Quan

Bài 1: Công ty FUJI tại Nhật Bản kí hợp đồng bán thiết bị y tế cho công ty dược

phẩm Hà Tây tại Việt Nam với đơn giá là 8,56USD/chiếc. Công ty FUJI kí thỏa

thuận với nhà sản xuất SUKO tại Nhật để sản xuất mặt hàng này. Nhà sản xuất

SUKO vận chuyển hàng cho công ty dược phẩm Hà Tây. Giá bán của SUKO cho FUJI là 8 USD/chiếc.

Có hoạt động bán hàng để xuất khẩu diễn ra hay không? Xác định trị giá Hải quan

cho mặt hàng nhập khẩu này.

Đáp án: Có hoạt động bán hàng để xuất khẩu diễn ra; Trị giá giao dịch: 8,56$

Bài 2: Lô hàng khung tranh được mua theo số lượng và bảng đơn giá XK như sau:

Loại A: 50 chiếc – 5 USD CIF

Loại B: 75 chiếc – 4 USD CIF

Loại C: 300 chiếc – 7 USD CIF

Loại D: 95 chiếc – 8 USD CIF

Loại E: 1000 chiếc – 6 USD CIF lOMoAR cPSD| 47708777

Chúng được một nhà phân phối ở nước bạn nhập với giá giảm 25% cho cấp độ

thương mại, 2% do thanh toán bằng tiền mặt kỳ hạn 10 ngày.

Xác định trị giá Hải quan từng loại khung?

Đáp án: Trị Giá Hải Quan của

Loại A= 50.5.(1-25%-2%)=182,5

Loại B= 70.4.(1-25%-2%-10%)=176,4

Loại C= 300.7.(1-25%-2%-20%)=1113

Loại D= 95.8.(1-25%-2%-10%)=478,8

Loại E= 1000.6.(1-25%-2%-25%)=2880

Bài 3: Công ty thương mại thực phẩm Việt Nam nhập khẩu 8000 tấn gạo với giá

100 USD/ tấn từ 1 công ty Thái Lan thông qua 1 công ty môi giới. Tiền môi giới

phải trả là 0,5% giá hóa đơn. Ngoài ra, công ty môi giới còn cho công ty thực

phẩm Việt Nam vay 800.000 USD để thanh toán lô hàng và đòi thanh toán riêng

6% lãi cho số tiền vay trên. Đồng thời, công ty môi giới đòi người xuất khẩu Thái

Lan thanh toán 0,4% giá hóa đơn. Công ty Thái Lan thanh toán số tiền này mà

không ghi vào hóa đơn. Tính trị giá HQ của lô hàng nói trên.

Đáp án: 8000.100.(1+0,5%+0,4%)= 807200 USD

Bài 4: Lô hàng nhập khẩu X đang được xác định trị giá tính thuế, mua bán ở cấp độ

bán lẻ với 300 sản phẩm, được hưởng chiết khấu về mặt số lượng, đơn giá 50

USD/sản phẩm những không thỏa mãn điều kiện áp dụng phương pháp trị giá giao dịch

Lô hàng Y giống hệt mua bán ở cấp độ bán lẻ với 700 sản phẩm. Lô hàng này được

hưởng chiết khấu về mặt số lượng, đơn giá sau khi chiết khấu là 49 USD/sản phẩm. lOMoAR cPSD| 47708777

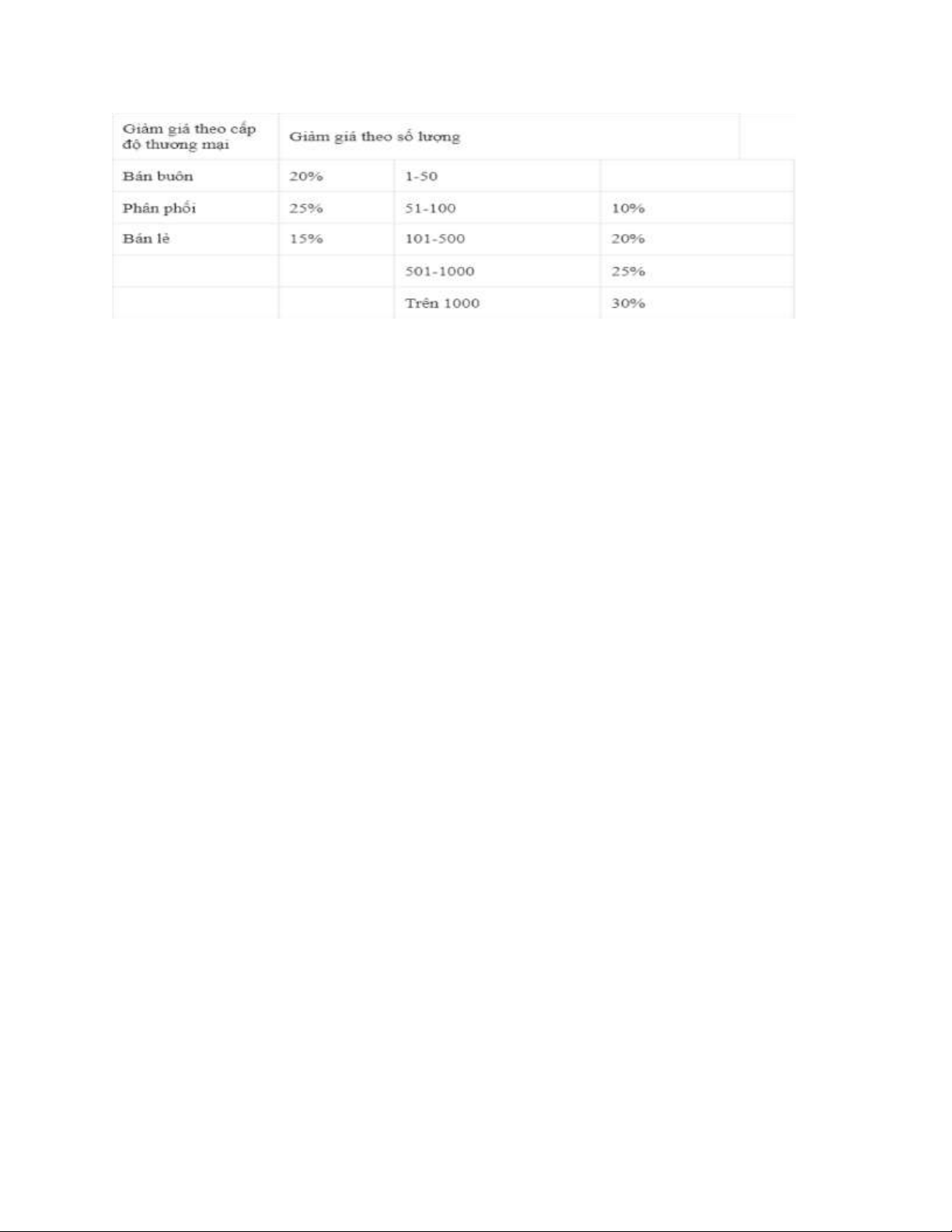

Chế độ chiết khấu của người bán cho người mua như sau:

1-200 sản phẩm bằng giá niêm yết

201-500 sản phẩm 90% giá niêm yết

501-1000 sản phẩm 70% giá niêm yết

> 1000 sản phẩm 60% giá niêm yết

Tính trị giá Hải quan của lô hàng X? Đáp án: Giá niêm yết = 49:70%=70$

Trị Giá Hải Quan = 70.90%=63$

Bài 5: Lô hàng nhập khẩu X đang được xác định trị giá tính thuế, mua bán ở cấp độ

bán buôn với giá 400.000VND/tấn, được hưởng chiết khấu thương mại. Lô hàng

này không đủ điều kiện xác định trị giá tính thuế theo phương pháp 1. Trong điều

kiện không tìm thấy lô hàng giống hệt, lô hàng Z là lô hàng tương tự X, có cùng số

lượng và ở cấp độ bán lẻ, được xác định trị giá tính thuế theo trị giá giao dịch với đơn giá 500.000 VND/tấn.

Chế độ chiết khấu thương mại như sau:

Bán cho người bán buôn với giá bằng 90% giá niêm yết

Bán cho người bán lẻ với giá bằng 100% giá niêm yết 450.000 VND/tấn

Tính trị giá Hải quan của lô hàng?

Bài 6: Lô hàng nhập khẩu đang xác định trị giá tính thuế được vận chuyển bằng

máy bay, cước phí 23 USD/ đơn vị sản phẩm. Lô hàng này không thỏa mãn điều

kiện để áp dụng phương pháp trị giá giao dịch. Lô hàng nhập khẩu giống hệt được

vận chuyển bằng đường biển, điều kiện cơ sở giao hàng CIF 117,3 USD/ đơn vị

sản phẩm (C = 100 USD, I = 0,3 USD, F = 17 USD) Tính trị giá Hải quan của lô hàng?

Ví dụ về phí bản quyền, giấy phép thỏa mãn điều kiện “liên quan đến hàng hóa nhập khẩu” lOMoAR cPSD| 47708777

Ví dụ 1: ví dụ cho điểm b khoản 4 Điều 14 Thông tư này:

Công ty Y (người bán) tại nước B sử dụng bí quyết kỹ thuật Z để sản xuất ra động

cơ xe máy hiệu K. Công ty X (người mua) tại Việt nam nhập khẩu động cơ xe máy

hiệu K của công ty Y. Ngoài việc trả tiền để mua hàng hóa nhập khẩu, Công ty X

phải trả cho Công ty Y tiền phí bản quyền để sử dụng động cơ xe máy nhãn hiệu

K. Trường hợp này thỏa mãn quy định tại điểm b.1 khoản 4 Điều 14 Thông tư này.

Ví dụ 2: ví dụ cho điểm b khoản 4 Điều 14 Thông tư này:

Công ty I tại Việt Nam ký Hợp đồng với công ty J tại nước X về việc nhập khẩu

thuốc chứa hoạt chất A được bảo hộ theo Bằng độc quyền sáng chế B và phải trả phí bản quyền

(tính theo đơn vị sản phẩm) cho công ty J để được mua thuốc chứa hoạt chất A.

Trường hợp này thuốc chứa hoạt chất A thỏa mãn quy định tại điểm b.2 khoản 4 Điều 14 Thông tư này.

Ví dụ về phí bản quyền, giấy phép thỏa mãn điều kiện “như một điều kiện cho giao

dịch mua bán hàng hóa nhập khẩu”.

Tất cả các tình huống từ 1 đến 7 (trừ tình huống 2), đều thỏa mãn điều kiện “như

một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu”. Cụ thể như sau: Tình huống 1:

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một

điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại khoản 6 Điều

14 Thông tư này vì người mua trả phí bản quyền cho người bán S (đồng thời là

chủ thể quyền sở hữu trí tuệ) để mua được hàng hóa. Tình huống 2:

Phí bản quyền do người mua trả tại tình huống này không thỏa mãn nội dung “như

một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại khoản 6

Điều 14 Thông tư này vì không có bất kỳ sự thỏa thuận nào về việc người mua B

phải trả phí bản quyền để được mua hàng hóa từ người bán S. Tình huống 3:

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một

điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” theo quy định tại khoản 6 lOMoAR cPSD| 47708777

Điều 14 Thông tư này vì giữa người mua B và người bán S có thỏa thuận về việc

người mua B phải thanh toán phí bản quyền cho công ty L để mua được hàng hóa. Tình huống 4:

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một

điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” định tại khoản 6 Điều 14

Thông tư này vì giữa người bán S và chủ thể quyền sở hữu trí tuệ L có mối quan hệ

đặc biệt (công ty mẹ con) (tại điểm khoản 6 Điều 14 Thông tư này); người mua chỉ

mua được hàng hóa khi trả phí bản quyền (tại khoản 6 Điều 14 Thôngtư này). Tình huống 5:

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một

điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại khoản 6 Điều

14 Thông tư này vì người mua B mua hàng hóa từ người bán S do chủ thể quyền

sở hữu trí tuệ L chỉ định. Tình huống 6:

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một

điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại khoản 6 Điều

14 Thông tư này vì giữa người mua B chỉ mua được hàng hóa khi trả phí bản quyền cho người bán S. Tình huống 7:

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một

điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại khoản 6 Điều

14 Thông tư này vì giữa người mua B phải trả tiền bản quyền để mua được hàng

hóa của người bán S, đáp ứng tiêu chuẩn kỹ thuật của chủ thể quyền sở hữu trí tuệ L

Tài liệu liên quan:

-

Tóm tắt về công nghệ phần mềm và mô hình vòng đời Môn Chủ nghĩa xã hội khoa học | Trường Học Viện nông nghiệp Việt Nam

96 48 -

Perbandingan Koagulan dalam Pembuatan Keju Lunak Môn Chủ nghĩa xã hội khoa học | Trường Học Viện nông nghiệp Việt Nam

110 55 -

Luật Tổ Chức Chính Phủ - Ban Sách 7 Chữ Ký Môn Chủ nghĩa xã hội khoa học | Trường Học Viện nông nghiệp Việt Nam

94 47 -

Chương 1: Vấn đề cơ bản của triết học theo Ph. Ăngghen Môn Chủ nghĩa xã hội khoa học | Trường Học Viện nông nghiệp Việt Nam

206 103 -

Bài tập giữa kì kỹ năng khởi nghiệp & văn hóa kinh doanh Môn Chủ nghĩa xã hội khoa học | Trường Học Viện nông nghiệp Việt Nam

108 54