Lý thuyết Phân tích tài chính doanh nghiệp môn Quản trị tài chính doanh nghiệp | Đại học kinh tế quốc dân

Tài liệu được sưu tầm gồm 4 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Quản trị tài chính doanh nghiệp 356 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58569740

Phân tích Tài chính Doanh nghiệp

Tổng quan về phân tích Tài chính doanh nghiệp Khái niệm

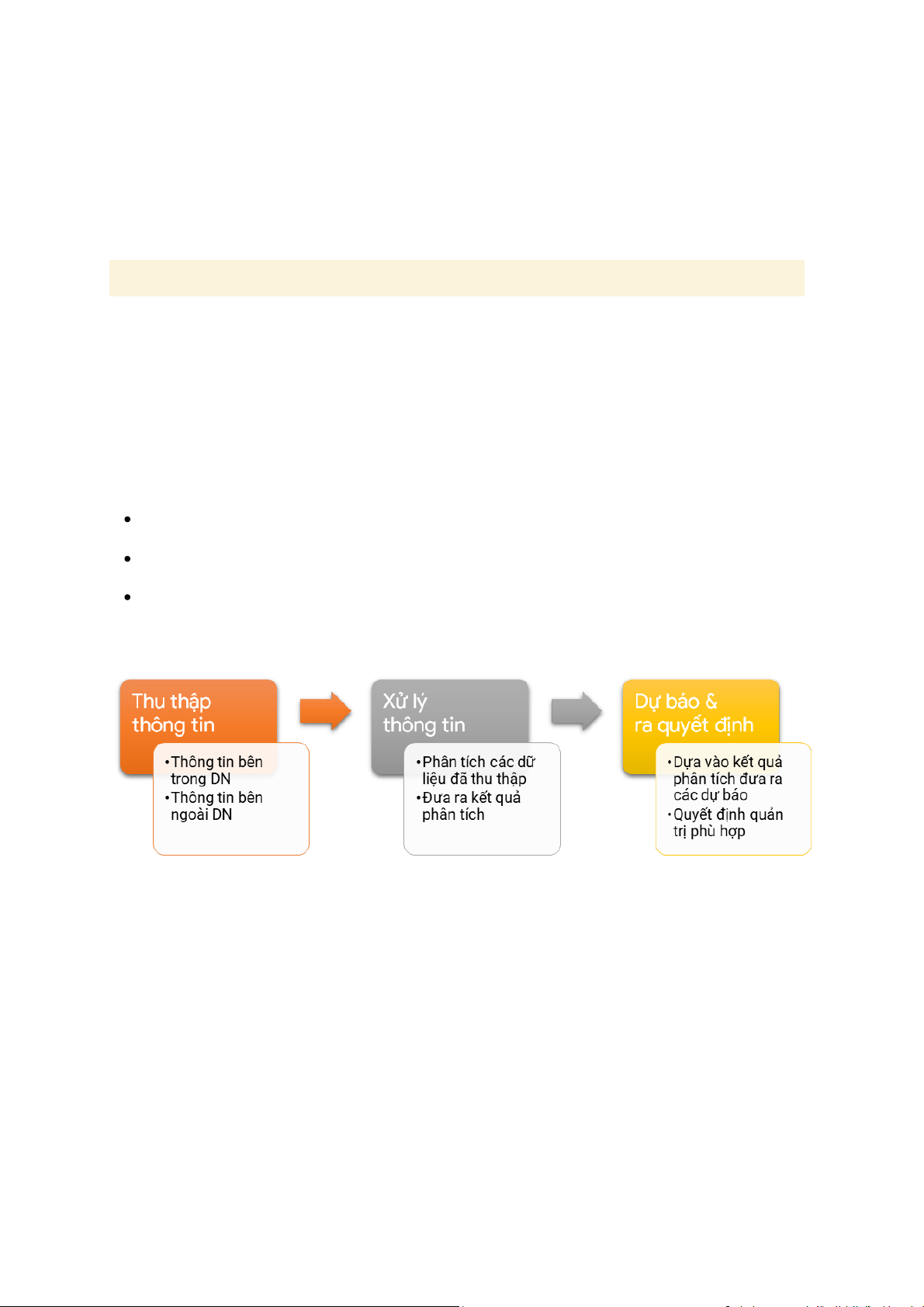

Phân tích TCDN là hoạt động sử dụng một tập hợp các phương pháp, công cụ để thu thập

và xử lý các thông tin kế toán và các thông tin khác trong quản lý doanh nghiệp nhằm đánh

giá tình hình tài chính, rủi ro và chất lượng, hiệu quả hoạt động của doanh nghiệp nhằm

hỗ trợ quá trình đưa ra quyết định tài chính, quyết định quản lý phù hợp. Vai trò

Phản ánh trực quan tình hình sản xuất kinh doanh của doanh nghiệp

Hỗ trợ cho công tác dự báo và lập kế hoạch tài chính của doanh nghiệp

Cung cấp thông tin, số liệu để kiểm tra, kiểm soát Quy trình lOMoAR cPSD| 58569740 Nội dung phân tích

Mục tiêu của Phân tích TCDN

Những ai cần phân tích tài chính doanh nghiệp và họ quan tâm đến điều gì nhất?

Đối với nhà quản trị tài chính Đối với nhà đầu tư Đối với chủ nợ

Đối với các cơ quan quản lý Nhà nước lOMoAR cPSD| 58569740

Phân tích các nhóm chỉ tiêu Tài chính Doanh nghiệp

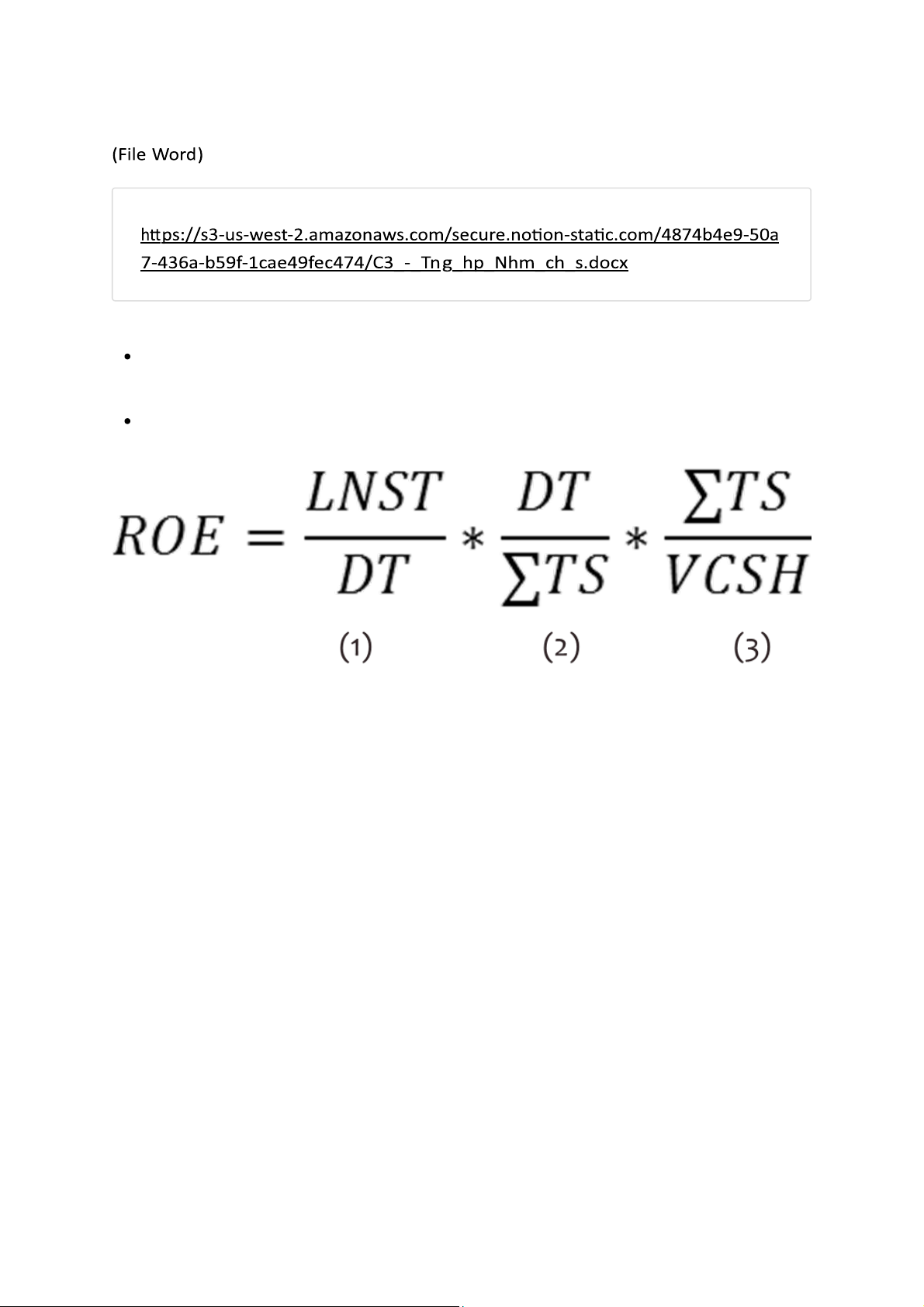

Phương pháp phân tích tài chính DuPoint (cách tính khác của ROE)

Về mặt bản chất, phương pháp DUPONT tách chỉ tiêu tổng hợp thành những chỉ tiêu cấu

thành có quan hệ nhân quả và được trình bày dưới dạng phương trình Du Pont

Phản ánh mối quan hệ tương hỗ và mức động tác động của các chỉ tiêu cấu thành tới chỉ tiêu tổng hợp.

(1) Doanh lợi doanh thu → Tính hiệu quả của việc quản lý chi phí

(2) Tỷ số hiệu quả sử dụng tổng TS → Tính hiệu quả của việc sử dụng tổng tài sản

(3) Tỷ trọng VCSH → các quyết định của HĐQT về cơ cấu vốn lOMoAR cPSD| 58569740

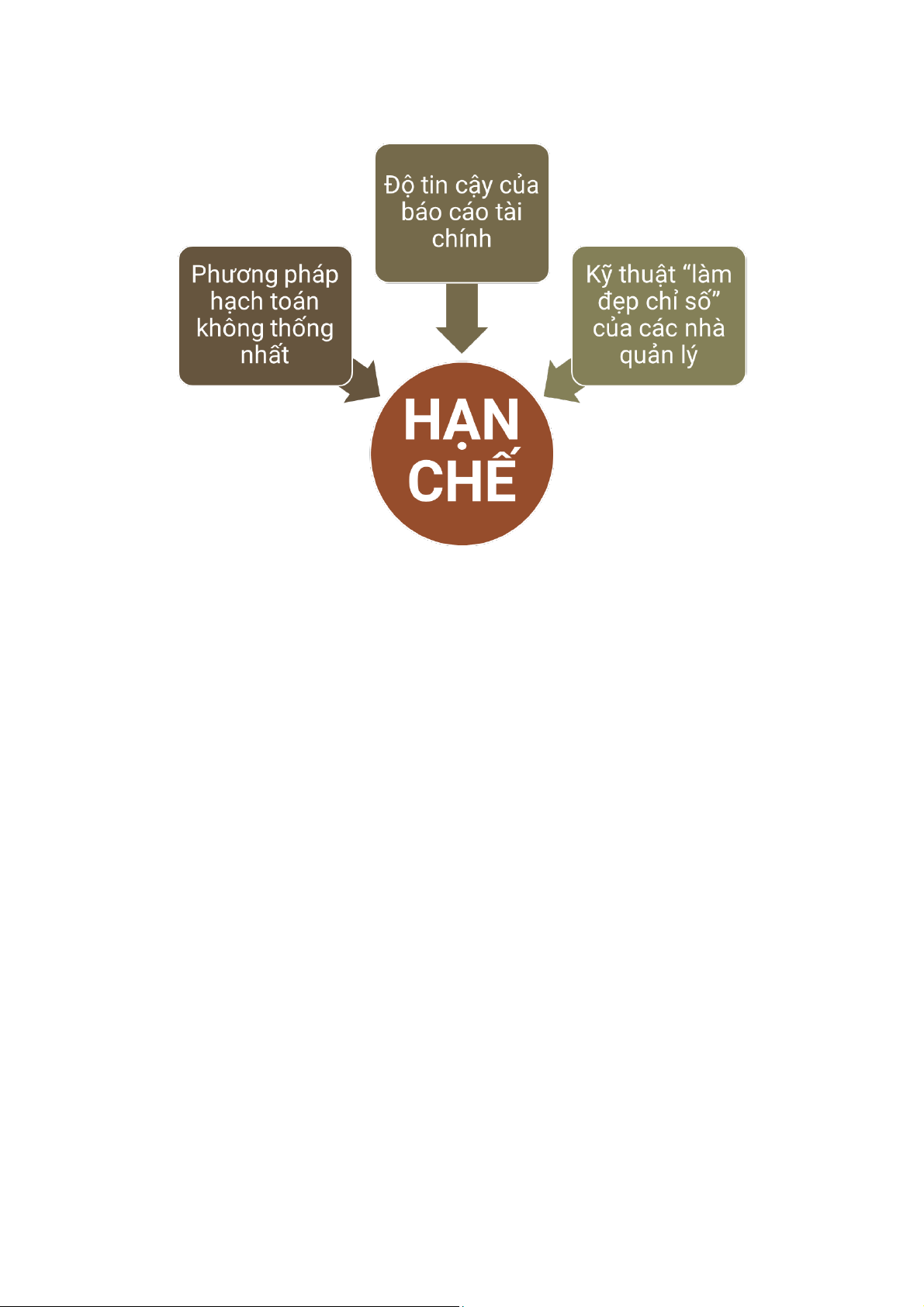

Hạn chế gặp phải khi phân tích Tài chính doanh nghiệp

Tài liệu liên quan:

-

Chương 1 môn Kinh tế chính trị mác

23 12 -

ĐỊA LÝ 11 - HOA KỲ - TRẮC NGHIỆM 3 DẠNG

21 11 -

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

18 9 -

Câu 3 (15 điểm) Một bể cá dạng hình hộp chữ nhật có chiều dài hơn chiều rộng 30 cm chiều cao 60 cCâu

25 13 -

Đề bài Viết bài văn kể lại câu chuyện dân gian về một người anh hùng chống ngoại xâm

16 8