LÝ THUYẾT TÀI CHÍNH CHO KHÓA HỌC TÀI CHÍNH - TỔNG QUAN VÀ CÔNG CỤ

LÝ THUYẾT TÀI CHÍNH CHO KHÓA HỌC TÀI CHÍNH - TỔNG QUAN VÀ CÔNG CỤ

Môn: Tài chính doang nghiệp (FIN505001) 27 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.9 K tài liệu

Tác giả:

Preview text:

LÝ THUYẾT TÀI CHÍNH

LÝ THUYẾT TÀI CHÍNH ĐƯỢC SỬ DỤNG FILE CỨNG( slide, sách, vở) Financial system • Tiền

• Trung gian tài chính(NH thương mại) • NH trung ương

• Thị trường tài chính • Công cụ tài chính • Cơ quan điều tiết

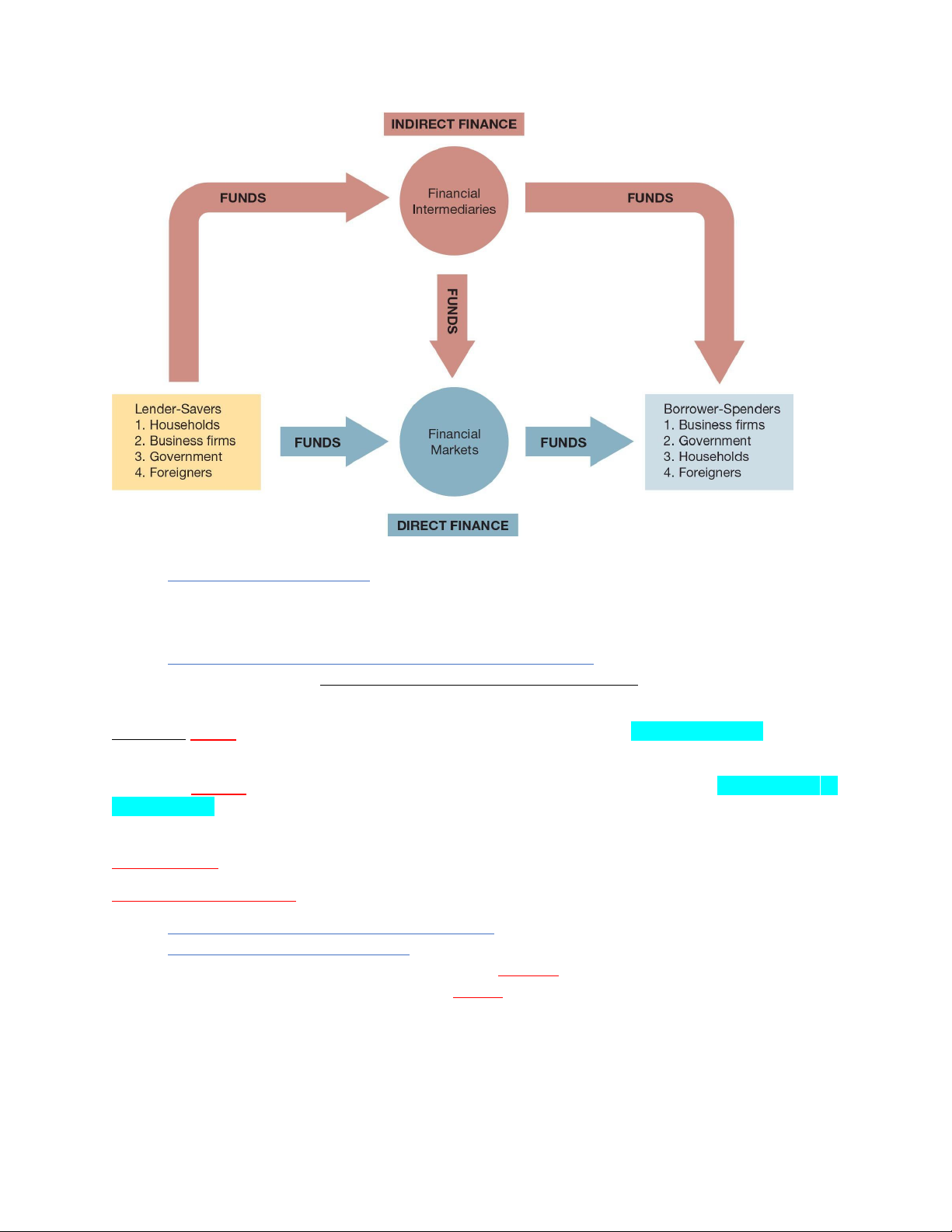

CHƯƠNG 1: TỒNG QUAN VỀ HỆ THỐNG TÀI CHÍNH

Những người tham gia vào thị trường tài chính( người cho vay và người đi vay)

• Hộ gia đình( thường là người cho vay) • Doanh nghiệp • Chính phủ

• Người nước ngoài

Thị trường tài chính là cầu nối giữa người đi vay và người cho vay, là nơi mà các công cụ tài chính được giao dịch

Đối tượng mua, bán trên TTTC là mua, bán quyền sử dụng vốn

Chủ thể của thị trường tài chính là những pháp nhân và thể nhân đại diện cho những nguồn cung và

cầu về vốn tham gia trên thị trường tài chính

Đối tượng giao dịch cụ thể trên TTTC là các loại chứng khoán có giá

Thị trường tài chính không chịu ảnh hưởng của nền kinh tế I. Chức năng:

Chức năng: Phân bổ nguồn lực trên thị trường 1 cách hiệu quả, làm gia tăng sản lượng.

Thực hiện chức năng thiết yếu là chuyển nguồn vốn từ các bên tham gia vào nền kinh tế có nguồn quỹ tiết

kiệm thặng dư cho những người thiếu tiền.

Trực tiếp cải thiện phúc lợi của người tiêu dùng bằng cách cho họ chọn thời điểm mua hàng hóa tốt hơn. Có 2 phương pháp:

- Tài trợ trực tiếp( direct finance): người mượn tiền sẽ mượn nguồn quỹ trực tiếp từ những người

cho vay trong thị trường tài chính bằng cách bán cho họ các chứng khoán

- Tài trợ gián tiếp: (indirect finance): . . thông qua trung gian tài chính II. II. II. II. II. II. II. II. II. II. II. II. II. II. II. II. II. II.

Cấu trúc của thị trường tài chính

• Thị trường nợ và vốn cổ phần - Các công cụ nợ ( t)

- Cổ phiếu( cổ tức – dividend)

➔ Giao dịch trái phiếu, cổ phiếu.

• Thị trường sơ cấp (primary) và thị trường thứ cấp (secondary)

- Các ngân hàng đầu tư phát hành các chứng khoán ở thị trường sơ cấp

- Nhân viên môi giới (brokers) và dealers ( nhà kinh doanh, nhà cái) làm việc ở thị trường thứ cấp

Thị trường sơ cấp dành cho công ty có cổ phiếu phát hành lần đầu-> làm gia tăng nguồn vốn của doanh nghiệp

Thị trường thứ cấp dành cho mua đi bán lại các cổ phiếu-> tạo ra tính thanh khoản-> không ảnh hưởng

đến nguồn vốn của doanh nghiệp nhưng ảnh hưởng đến giá cổ phiếu được phát hành trong lần sau.-> làm

các công cụ tài chính trở nên thanh khoản hơn, xác định mức giá của chứng khoán mà công ty phát hành

Người môi giới là đại lý của các nhà đầu tư

Thương nhân chứng khoán: liên kết người mua và người bán bằng cách mua và bán ck theo giá niêm yết

• Thị trường tập trung và thị trường phi tập trung( exchanges and Over-the counter(OTC) markets)

• Thị trường tiền tệ và thị trường vốn (Money and Capital Markets)

- Thị trường tiền tệ: giao dịch các công cụ nợ ngắn hạn

- Thị trường vốn :Các chứng khoán nợ dài hạn và cổ phiếu CÔNG CỤ TÀI CHÍNH Chức năng:

- Phương tiện thanh toán - Lưu trữ giá trị

- Chuyển đổi rủi ro

· Tín phiếu kho bạc là Công cụ nợ an toàn nhất trên thị trường tiền tệ

· Thương phiếu: là công cụ nợ ngắn hạn được phát hành bởi ngân hàng và các công ty lớn và

thường không cần được đảm bảo

· Chứng chỉ tiền gửi khả nhượng: được phát hành bởi các ngân hàng thương mại lớn

· Hợp đồng mua lại (REPO) là một khoản vay được đảm bảo bằng chứng khoán

· Quỹ liên bang: là hoạt động vay mượn giữa các ngân hàng thương mại trên thị trường liên

ngân hàng. KHÔNG PHẢI LÀ VỐN DO CHÍNH PHỦ CẤP

CÁC CÔNG CỤ THỊ TRƯỜNG VỐN (Đọc thêm)

QUỐC TẾ HÓA THỊ TRƯỜNG TÀI CHÍNH Trái phiếu quốc tế:

• Trái phiếu nước ngoài( foreign bonds): được bán ở quốc gia nước ngoài và được định danh bằng

đồng tiền của chính quốc gia đó

VD: một trái phiếu bulldog được phát hành ở Vương quốc Anh, bằng đồng bảng Anh, bởi một ngân

hàng hoặc công ty nước ngoài( không phải là nước Anh)

Nhà sản xuất ô tô Porsche bán một trái phiếu ở Hoa Kỳ có mệnh giá bằng Đô la Mỹ

• Trái phiếu châu Âu: (Eurobond) : Trái phiếu có mệnh giá bằng đồng tiền khác với đồng tiền của

quốc gia nơi trái phiếu được bán vào.

Thuật ngữ "trái phiếu châu Âu" không có nghĩa là trái phiếu được phát hành ở châu Âu hoặc bằng

đồng euro. Ví dụ: một công ty có thể phát hành trái phiếu châu Âu có mệnh giá bằng USD tại Nhật Bản.

• Đồng tiền châu Âu( Eurocurrencies): các đồng ngoại tệ được ký gửi tại các ngân hàng nước ngoài

- Eurodollars: đồng USD được ký gửi tại các ngân hàng nước ngoài bên ngoài nước Mỹ hoặc tại

các chi nhánh nước ngoài của các Ngân hàng Mỹ

• Thị trường chứng khoán thế giới:

Giúp các tập đoàn tài chính ở Hoa Kỳ và chính phủ liên bang Hoa Kỳ

CHỨC NĂNG CỦA CÁC TRUNG GIAN TÀI CHÍNH: tài trợ gián tiếp

• Chi phí giao dịch thấp hơn( thời gian và tiền bạc dành để thực hiện các giao dịch tài chính)

- Lợi ích kinh tế theo quy mô( giảm chi phí trên 1$ giao dịch khi quy mô giao dịch tăng lên)

- Dịch vụ thanh khoản( là các dịch vụ giúp khách hàng thực hiện giao dịch dễ dàng hơn)

• Giảm thiểu độ nhạy cảm của nhà đầu tư với rủi ro - Chia sẻ rủi ro - Đa dạng hóa

• Đối phó với vấn đề bất cân xứng thông tin

- Lựa chọn đối nghịch( trước khi giao dịch)- Adverse Selection: cố gắng tránh chọn người vay rủi

ro bằng cách thu thập thông tin về họ

- Rủi ro đạo đức( sau khi giao dịch) – Moral Hazard: đảm bảo người vay sẽ không tham gia vào

các hoạt động cản trở họ trả khoản vay

· Ký hợp đồng với các giao ước hạn chế

➔ Các trung gian tài chính cũng có thể đạt được lợi ích kinh tế theo phạm vi, nghĩa là họ có thể

giảm chi phí sản xuất thông tin cho mỗi dịch vụ bằng cách áp dụng một nguồn thông tin cho

nhiều dịch vụ khác nhau nhưng chúng cũng có thể tạo ra chi phí tiềm ẩn về xung đột lợi ích.

➔ Các trung gian tài chính cho phép những người tiết kiệm và những người vay mượn “nhỏ” hưởng

lợi từ sự tồn tại của thị trường tài chính.

CÁC LOẠI HÌNH TRUNG GIAN TÀI CHÍNH

• Các định chế nhận tiền gửi: ngân hàng, liên hiệp tín dụng, hiệp hội tiết kiệm và cho vay

• Các tổ chức tiết kiệm hợp đồng (không nhận tiền gửi) : các công ty bảo hiểm, quỹ,.

• Các định chế đầu tư( có thể nhận tiền gửi hoặc không): công ty tài chính, các quỹ tương hỗ, quỹ phòng vệ

ĐIỀU TIẾT HỆ THỐNG TÀI CHÍNH

• Nhằm tăng cường thông tin sẵn có cho nhà đầu tư

- Giảm thiểu vấn đề lựa chọn đối nghịch và rủi ro đạo đức

- Giảm thiểu giao dịch nội gián

• Để đảm bảo sự lành mạnh của các trung gian tài chính - Hạn chế đầu vào - Tiết lộ thông tin

- Hạn chế đối với tài sản và hoạt động - Bảo hiểm tiền gửi

- Giới hạn về cạnh tranh

CHƯƠNG 3: TIỀN LÀ GÌ ? I. Ý nghĩa của tiền

Tiền là bất cứ thứ gì được chấp nhận rộng rãi để thanh toán cho hàng hóa, dịch vụ hoặc hoàn trả lại các khoản nợ

Tiền( khía cạnh lưu lượng- a stock concept) là các hình thức khác:

- Tài sản- Wealth: tổng bộ sưu tập các phần tài sản dùng để lưu trữ giá trị

- Thu nhập: dòng thu nhập trên một đơn vị thời gian( khía cạnh dòng tiền- a flow concept)

Tiền tệ thực chất là vật trung gian môi giới trong trao đổi hàng hóa dịch vụ, giúp quá trình trao đổi diễn ra dễ dàng hơn II.

CHỨC NĂNG CỦA TIỀN:

• Phương tiện trao đổi

- Loại bỏ các vấn đề rắc rối của việc tìm kiếm sự trùng hợp kép về nhu cầu (giảm chi phí giao dịch)

- Thúc đẩy sự chuyên môn hóa

Trung gian của sự hoán đổi cần phải:

- Tiêu chuẩn hóa dễ dàng

- Được chấp nhận rộng rãi - Có thể phân chia - Dễ dàng mang theo

- Không giảm giá trị nhanh chóng

• Đơn vị tính toán

- Được dùng để đo lường giá trị trong nền kinh tế - Giảm chi phí giao dịch

• Lưu trữ giá trị

- Được sử dụng để lưu trữ sức mua qua thời gian

- Các tài sản khác cũng có chức năng này

- Tiền có tính thanh khoản cao nhất trong tất cả các loại tài sản nhưng mất giá trị trong suốt thời kỳ lạm phát.

➔ Việc thực hiện chức năng dự trữ giá trị của tiền tốt đến đâu phụ thuộc vào sự ổn định của mức giá chung

Khi mức giá tăng lên, giá trị của tiền sẽ giảm đi

Khi giá cả tăng x2 -> giá trị của tiền giảm ½ III.

SỰ PHÁT TRIỂN CỦA HỆ THỐNG THANH TOÁN

Border economy -> trade records -> tiền xu -> tiền giấy -> tiền điện tử

• Tiền hàng hóa- commodity money : hàng hóa có giá trị được tiêu chuẩn hóa dễ dàng và có thể phân chia được

VD: kim loại quý, thuốc lá

• Tiền pháp định- Fiat money: tiền giấy được các chính phủ chỉ định là đấu thầu hợp pháp->

không đại diện, không đổi được cái gì

• Séc – checks: chỉ thị đến ngân hàng của bạn chuyển tiền từ tài khoản của bạn

• Thanh toán điện tử - electronic payment: VD thanh toán hóa đơn trực tiếp

• E-money ( tiền điện tử) - Thẻ ghi nợ - Thẻ lưu trữ giá trị - Thẻ thông minh - Tiền mặt điện tử

Thời gian phát hành các đồng tiền:

USD-> CREDIT CARD-> DIGITAL MONEY-> EURO-> BITCOIN. IV. ĐO LƯỜNG TIỀN TỔNG CUNG TIỀN CỦA FED: Money aggregator: - Narrow money: M0, M1 - Broad money: M2,3,4 o M1

Tiền gửi không kỳ hạn, séc du lịch

Tiền gửi có thể viếc séc khác Tiền mặt (Currency) o M2 Mọi thứ thuộc M1

Tiền gửi tiết kiệm, tiền gửi có kỳ hạn số lượng nhỏ

Các quỹ tương hỗ thị trường tiền tệ

Có 4 tác nhân tham gia vào việc phát hành tiền cho lưu thông: NHTW, NH thương mại, các tác nhân

gửi và cho vay. Trong đó NHTW giữ vai trò chủ đạo

LIỆU CHÚNG TA CÓ HƯỚNG TỚI MỘT XÃ HỘI KHÔNG TIỀN MẶT KHÔNG?

• Những dự đoán về một xã hội không tiền mặt đã có hàng thập kỷ, nhưng chúng không thành hiện thực

• Mặc dù tiền điện tử có thể thuận tiện và hiệu quả hơn hệ thống thanh toán dựa trên tiền giấy

nhưng một số yếu tố có tác dụng chống lại sự biến mất của tiền giấy

• Tuy nhiên việc sử dụng tiền điện tử có thể sẽ vẫn tăng trong tương lai.

LIỆU BITCOIN SẼ TRỞ THÀNH ĐỒNG TIỀN CỦA TƯƠNG LAI KHÔNG?

• Bitcoin là một dạng tiền điện tử được tạo ra vào năm 2009

• Bằng cách “đào” bitcoin được tạo ra bởi những người dùng phi tập trung khi họ sử dụng sức

mạnh tính toán của mình để xác minh và xử lý các giao dịch

• Mặc dù bitcoin hoạt động như một phương tiện trao đổi, nó không có khả năng trở thành tiền của

tương lai vì nó hoạt động kém hơn với vai trò của một đơn vị tài khoản và một kho lưu trữ giá trị

CHƯƠNG 4: Ý NGHĨA CỦA LÃI SUẤT I.

Đo lường lãi suất

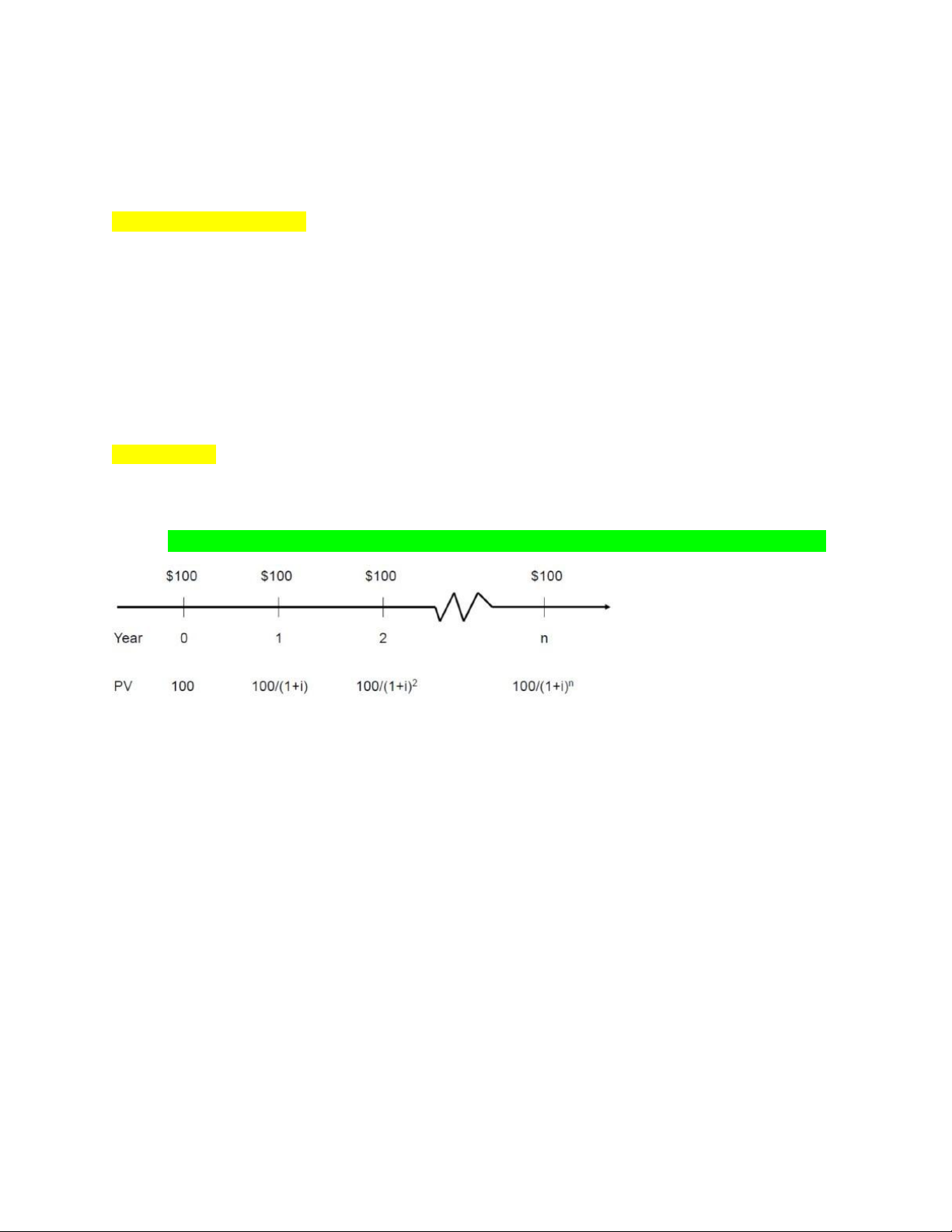

Giá trị hiện tại: một đô la nhận được ngày hôm nay có giá trị hơn một đô la nhận được ở năm sau

Lý do: 1$ tiền gửi hôm nay có thể thu được tiền lãi và trở thành 1$ x (1+i) trong một năm Cho i = 0.10

Trong 1 năm: $100× (1 + 0.10) = $110

Trong 2 năm: $110× (1 + 0.10) = $121 hoặc $100× (1 + 0.10)2

Trong 3 năm: $121× (1 + 0.10) = $133 hoặc $100× (1 + 0.10)3 Trong n năm $100×( 1 + )n

Giá trị hiện tại đơn:

PV= giá trị hiện tại CF= dòng tiền tương lai i = lãi suất PV= CF/(1+ i)n

VD: Giá trị hiện tại của 250 phải trả trong 2 năm là bao nhiêu nếu lãi suất là 15%?

➔ PV = CF/(1+i)^n = 250/ (1+0.15)^2 = 189,04

➔ Không thể so sánh trực tiếp các khoản thanh toán tại các thời điểm khác nhau trên dòng thời gian II.

4 công cụ của thị trường tín dụng

• Khoản vay đơn - Simple Loan

• Khoản vay hoàn trả cố định - Fixed Payment Loan/ vay thanh toán cố định

• Trái phiếu coupon - Coupon Bond

• Trái phiếu chiết khấu - Discount Bond Thị trường:

Tiền tệ: thương phiếu, hối phiếu, tín phiếu : thời gian đáo hạn <1 năm

Vốn: chứng khoán nợ( trái phiếu) , chứng khoán vốn ( cổ phiếu) III.

Lợi suất đáo hạn

Là lãi suất sao cho giá trị hiện tại của dòng tiền nhận được trong tương lai của một công cụ nợ ngang

bằng giá trị hôm nay của nó

PV= khoản tiền vay mượn = $100

CF= dòng tiền trong 1 năm = $110 n= khoảng thời gian = 1 $ 110 CF $100= (1+i)1 => PV = (1+i)n (1+i) x $100= $110 $110 (1+i) = $100 I= 0.10= 10%

➔ Đối với vay đơn, lãi suất đơn bằng lãi suất đáo hạn IV.

Khoản vay hoàn trả cố định/ Vay thanh toán cố định

Các khoản thanh toán định kỳ bằng nhau xuyên suốt khoảng thời gian vay

VD: với 1 khoản vay thế chấp lãi suất cố định, người đi vay phải trả cùng một số tiền cho ngân hàng cho đến ngày đáo hạn

LV= Giá trị của khoản vay

FP= khoản thanh toán cố định hàng năm n= thời gian đáo hạn FP LV=

+ FP + FP +…+ FP

1+i (1+i)2 (1+i)3 (1+i )n V. Trái phiếu Coupon

Sử dụng cùng chiến lược với khoản vay hoàn trả cố định: cân bằng giá trị chiết khấu trái phiếu về ngày

hôm nay với giá hiện tại của trái phiếu

P= giá của trái phiếu coupon

C= khoản thanh toán coupon hàng năm

F= mệnh giá của trái phiếu n= thời gian đáo hạn C F P=

+ C + C +…+ C +

(1+i ) (1+i )2 (1+i)3

(1+i )n (1+i )n •

Khi giá (P) của trái phiếu coupon bằng với mệnh giá (F) của nó, lợi suất đáo hạn bằng với lãi suất coupon •

Giá (P) của trái phiếu coupon và lợi suất đáo hạn ( YTM hay i) có mối quan hệ nghịch chiều •

Lợi suất đáo hạn (YTM hay i) lớn hơn lãi suất coupon (C-rate) khi giá (P) của trái phiếu nhỏ hơn mệnh giá (F) của nó.

Trái phiếu vĩnh viễn: là trái phiếu không có ngày đáo hạn, không hoàn trả mệnh giá nhưng chỉ trả các

khoản thanh toán coupon định kỳ cho đến mãi mãi. C Pc= ic

Pc= giá của trái phiếu vĩnh viễn

C= khoản thanh toán lãi hàng năm

ic= lợi suất đáo hạn của trái phiếu vĩnh viễn

Có thể viết lại phương trình trên như sau: ic= C/Pc

Với trái phiếu coupon, công thức này tương ứng với lợi tức hiện hành, một cách đơn giản để tính gần

đúng cho lợi suất đáo hạn

Trái phiếu chiết khấu:

Đối với bất kỳ loại trái phiếu chiết khấu có kỳ hạn 1 năm: F−P i = P

F= mệnh giá của trái phiếu chiết khấu

P= giá hiện hành của trái phiếu chiết khấu

Lợi suất đáo hạn bằng sự gia tăng về giá qua thời gian chia cho giá khởi điểm

Tương tự với trái phiếu coupon, lợi suất đáo hạn có quan hệ nghịch chiều với giá hiện hành của trái phiếu chiết khấu

Sự khác biệt giữa lãi suất và lợi nhuận

• Tỉ suất sinh lợi (rate of return)

Các khoản thanh toán cho chủ sở hữu cộng với sự thay đổi về giá trị được biểu diễn bằng một phần nhỏ

của giá mua ( chênh lệch giá tại thời điểm t và t+1 chia cho giá tại thời điểm t) C Pt+1−Pt RET = + Pt Pt

RET= lợi nhuận từ việc nắm giữ trái phiếu từ thời điểm t đến t+1

Pt= giá của trái phiếu tại thời điểm t

Pt+1 = giá của trái phiếu tại thời điểm t+1

C= khoản thanh toán coupon C

+ P = suất thu lợi tức hiện hành = ic t P

+ t+1−Pt = tỉ lệ thặng dư vốn = g Pt

• Lợi nhuận bằng với lợi suất đáo hạn khi và chỉ khi thời gian nắm giữ trái phiếu bằng với thời gian đáo hạn

• Sự gia tăng về lãi suất đi kèm với sự sụt giảm về giá của trái phiếu, dẫn đến trái chủ phải chịu

một khoản lỗ vốn khi thời gian đáo hạn dài hơn thời gian nắm giữ trái phiếu

• Thời gian đáo hạn của trái phiếu càng xa, quy mô phần trăm thay đổi về giá liên quan đến phần

trăm thay đổi lãi suất càng lớn

• Lãi suất không phải lúc nào cũng là một con số dương, bằng chứng gần đây là Nhật Bản và một vài quốc gia châu Âu

• Thời gian đáo hạn của trái phiếu càng xa, tỉ suất sinh lợi càng thấp do lãi suất tăng

• Ngay cả khi một trái phiếu có lãi suất ban đầu cao đáng kể, lợi nhuận của nó có thể âm nếu lãi suất tăng

Thời gian đáo hạn và sự biến động hơn trái phiếu : rủi ro lãi suất

• Giá và lợi nhuận đối với trái phiếu dài hạn dễ biến động hơn trái phiếu ngắn hạn

• Nếu thời gian đáo hạn trùng với thời gian nắm giữ trái phiếu thì sẽ không có rủi ro lãi suất đối

với bất kỳ loại trái phiếu nào

Sự khác biệt giữa lãi suất thực và lãi suất danh nghĩa

• Lãi suất danh nghĩa không xét đến khả năng lạm phát

• Lãi suất thực: được điều chỉnh theo sự thay đổi của mức giá vì vậy lãi suất thực phản ánh

chính xác hơn chi phí đi vay

- Lãi suất thực tiền nghiệm: được điều chỉnh theo sự thay đổi kỳ vọng của mức giá

- Lãi suất thực hậu nghiệm: được điều chỉnh theo sự thay đổi thực tế của mức giá. Phương trình Fisher i= ir +ue i= lãi suất danh nghĩa ir= lãi suất thực ue= lạm phát kỳ vọng

Lãi suất thực làm tăng khả năng đi vay và giảm động cơ cho vay. Lãi suất thực là một chỉ báo tốt hơn về

động cơ đi vay và cho vay

VD: Lãi suất vay thế chấp tăng từ 5% -> 10%, tốc độ tăng giá nhà dự kiến tăng từ 2% -> 9%. Khả năng

người dân mua nhà tăng hay giảm?

Ban đầu, Lãi suất danh nghĩa (5%)= Lãi suất thực + Lạm phát kỳ vọng (2%)

➔ Lãi suất thực ban đầu = 5% - 2% = 3%

Lúc sau, Lãi suất danh nghĩa ( 10%) = lãi suất thực + lạm phát kỳ vọng ( 9%)

➔ Lãi suất thực lúc sau = 10% - 9% = 1%

Ta thấy lãi suất thực lúc sau (1%) < lãi suất thực ban đầu (3%) -> người dân sẽ tích cực đi vay để mua nhà.

Lãi suất thực thấp có nhiều động lực đi vay hơn và ít động lực cho vay hơn NOTES:

• Trái phiếu có coupon thì Cổ phiếu có lợi tức

• Công thức trái phiếu coupon: C F P=

+ C + C +…+ C +

(1+i ) (1+i )2 (1+i)3

(1+i )n (1+i)n C F ➔ 0= -P +

+ C + C +…+ C +

(1+i ) (1+i)2 (1+i)3

(1+i )n (1+i )n

Với i là YTM/IRR: huề vốn Với i = i*

Nếu i* > YTM/IRR : đầu tư trái phiếu bị thua lỗ

Nếu i* < YTM/IRR: đầu tư trái phiếu có lời.

• Giá và lãi suất có mối quan hệ ngược chiều nhau

CHƯƠNG 5: HÀNH VI CỦA LÃI SUẤT I.

Các yếu tố quyết định cầu tài sản

Tài sản là bất cứ thứ gì có thể sở hữu và có giá trị

VD: tiền, laptop, cổ phiếu, trái phiếu, đất đai, máy móc,. .

Vậy các yếu tố quyết định đến tài sản:

- Của cải (Wealth): toàn bộ nguồn lực thuộc sở hữu cá nhân trong đó có toàn bộ tài sản

- Tỉ suất sinh lợi ( TSSL) kỳ vọng: tương đối của một tài sản so với các tài sản thay thế

- Rủi ro (Risk): mức độ bất định của một tỉ suất sinh lợi trên một tài sản so với tài sản khác

- Tính thanh khoản (Liquidity): mức độ dễ dàng và nhanh chóng của việc chuyển một tài sản sang

tiền mặt so với các loại tài sản khác. II.

Lý thuyết lựa chọn danh mục

Với điều kiện các yếu tố khác không đổi:

- Lượng cầu của một tài sản tỉ lệ thuận với của cải

- Lượng cầu của một tài sản tỉ lệ thuận với tỉ suất sinh lợi của nó so với các tài sản khác

- Lượng cầu của một tài sản tỉ lệ thuận với tính thanh khoản của nó so với các tài sản khác

- Lượng cầu của một tài sản tỉ lệ nghịch với rủi ro về tỉ suất sinh lợi của nó so với các tài khoản khác Biến Thay đổi biến

Thay đổi cầu tài sản Của cải T T TSSL kỳ vọng T T Rủi ro T Tính thanh khoản T T III.

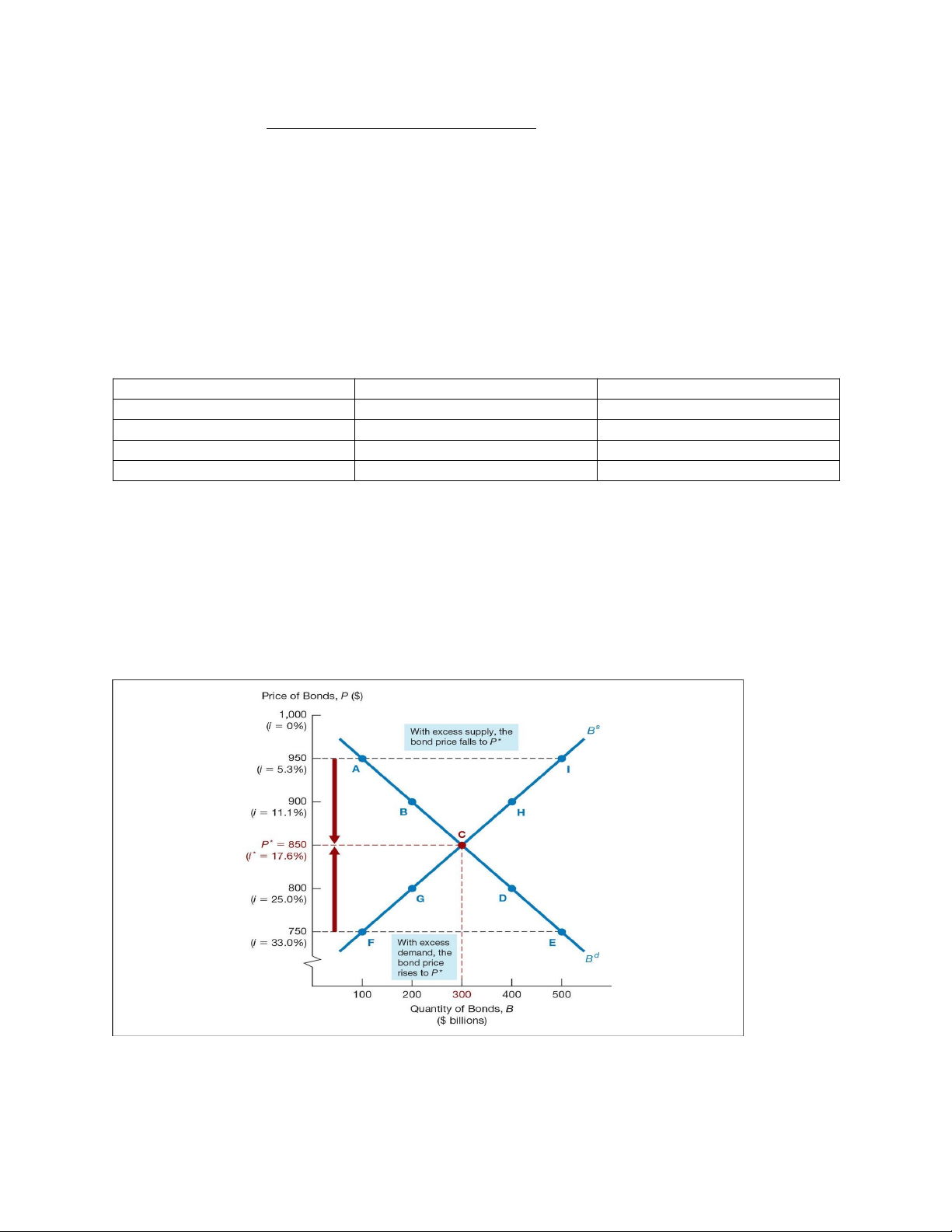

Cung và cầu của thị trường trái phiếu

Khi giá thấp (lãi suất cao), các yếu tố khác không đổi, cầu trái phiếu cao

➔ Quan hệ ngược chiều

Khi giá thấp (lãi suất cao), các yếu tố khác không đổi, cung trái phiếu giảm

➔ Quan hệ cùng chiều Cung và cầu trái phiếu MG(1000)

( Cho P= 950, tính r: Ta có P= 950= (1+r)1 -> r= 5,3%)

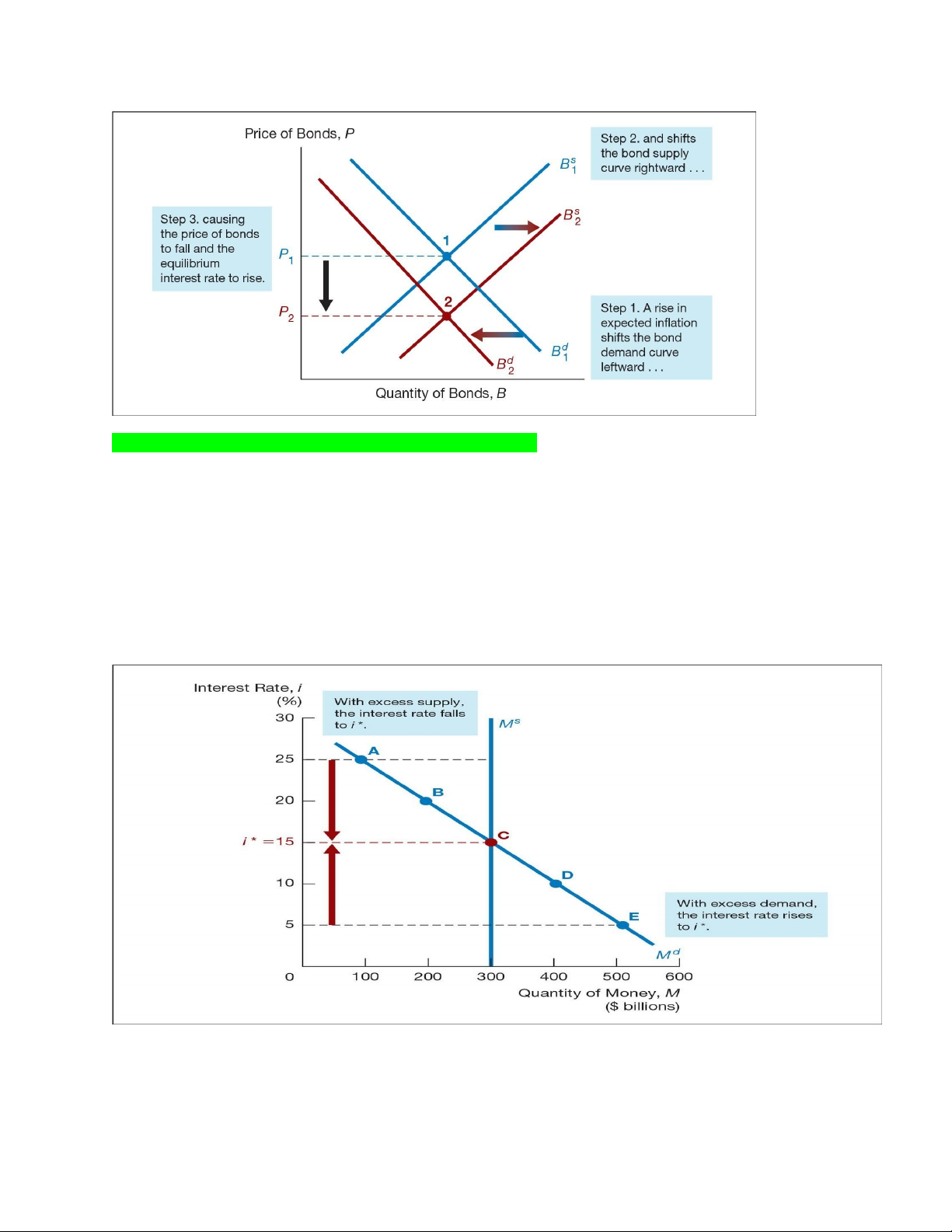

• Cân bằng thị trường: xảy ra khi số người sẵn sàng mua (cầu) bằng số người sẵn sàng bán (cung) ở một mức giá xác định

Bd = Bs tượng trưng cho giá và lãi suất cân bằng

• Khi Bd > Bs tức cầu vượt cung, giá tăng và lãi suất giảm ( để về VTCB)

• Khi Bd < Bstức cung vượt cầu, giá giảm và lãi suất tăng ( để về VTCB)

1. Thay đổi lãi suất cân bằng

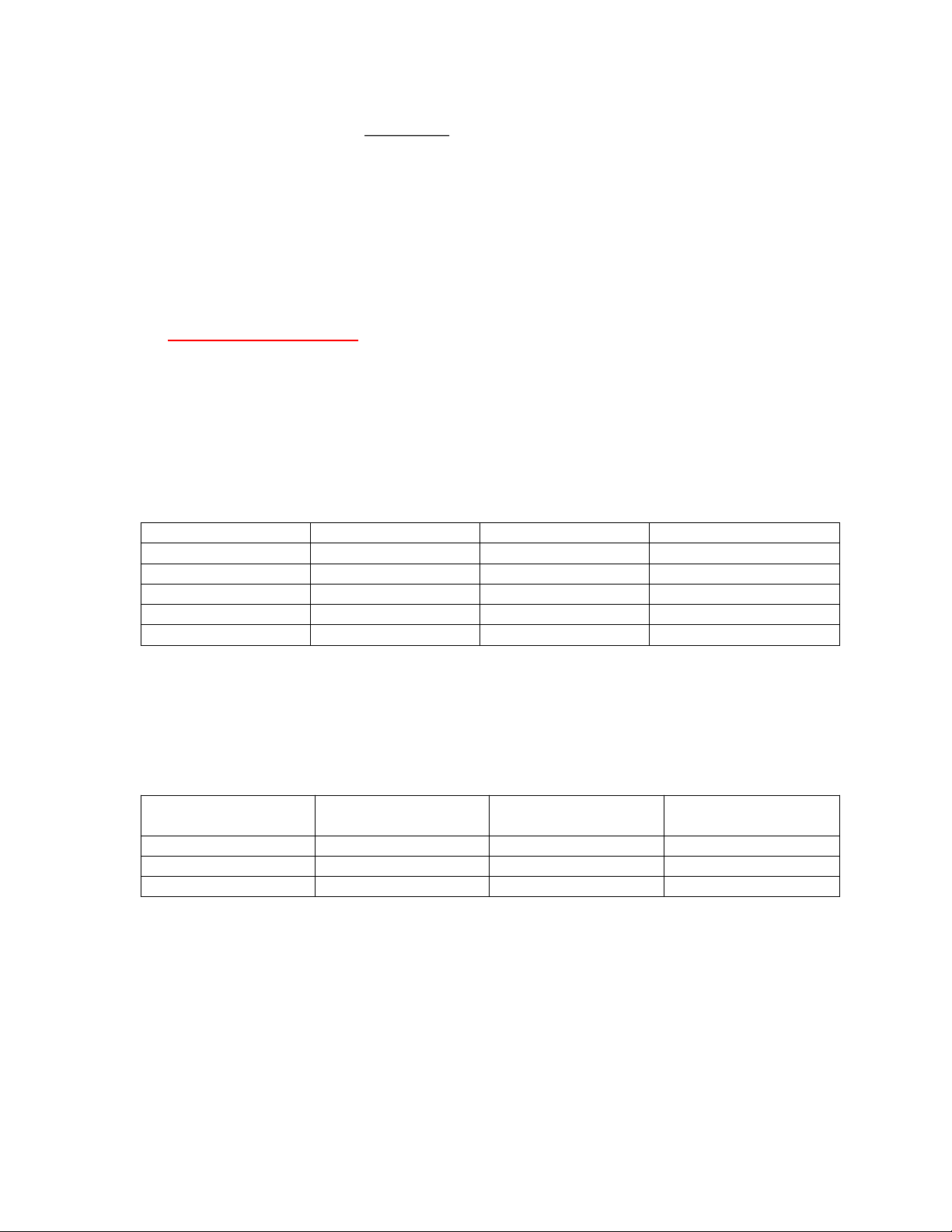

Thay đổi cầu trái phiếu

- Của cải: khi kinh tế đi lên, gia tăng của cải, đường cầu trái phiếu dịch chuyển sang phải

- TSSL kỳ vọng: lãi suất kỳ vọng trong tương lai tăng làm giảm TSSL kỳ vọng của trái phiếu dài

hạn, đường cầu trái phiếu dịch trái

- Lạm phát kỳ vọng: tỉ lệ lạm phát kỳ vọng gia tăng làm giảm TSSL kỳ vọng của trái phiếu, đường

cầu trái phiếu dịch trái

- Rủi ro: rủi ro trái phiếu gia tăng làm đường cầu trái phiếu dịch sang trái

- Thanh khoản: gia tăng thanh khoản làm đường cầu trái phiếu dịch phải Biến Thay đổi biến

Thay đổi lượng cầu

Dịch chuyển đường cầu Của cải T T Sang phải Lãi suất kỳ vọng T Sang trái Lạm phát kỳ vọng T Sang trái Rủi ro T Sang trái Tính thanh khoản T T Sang phải

Thay đổi cung trái phiếu

- Khả năng sinh lời kỳ vọng từ cơ hội đầu tư: khi kinh tế đi lên, đường cung dịch chuyển sang phải

- Lạm phát kỳ vọng: tỉ lệ lạm phát kỳ vọng gia tăng làm đường cung dịch sang phải

- Ngân sách chính phủ : gia tăng thâm hụt ngân sách làm đường cung dịch sang phải, ngược lại

thặng dư của chính phủ làm giảm lượng cung TP, đường cung dịch trái Biến Thay đổi biến

Thay đổi lượng cung

Dịch chuyển đường cung Khả năng sinh lời T T Sang phải Lạm phát kỳ vọng T T Sang phải

Thâm hụt chính phủ T T Sang phải

Phản ứng với thay đổi lạm phát kỳ vọng – Hiệu ứng Fisher

Khi lạm phát kỳ vọng tăng -> lãi suất sẽ tăng : hiệu ứng Fisher IV.

Cung và cầu ở thị trường tiền tệ: khung lựa chọn thanh khoản

Có hai loại tài sản chính người ta hay dùng để tích trữ của cải: tiền và trái phiếu

Tổng số của cải trong nền kinh tế= Bs + Ms = Bd + Md ➔ Bs – Bd = Ms – Md

Nếu thị trường tiền tệ cân bằng ( Ms = Md )

Thì thị trường trái phiếu cũng cân bằng (Bs = Bd)

Cân bằng ở thị trường tiền tệ

Cầu tiền tệ trong khung lựa chọn thanh khoản: Khi lãi suất tăng:

Chi phí cơ hội của việc giữ tiền tăng

TSSL kỳ vọng tương đối của tiền giảm ➔ Giảm cầu tiền tệ

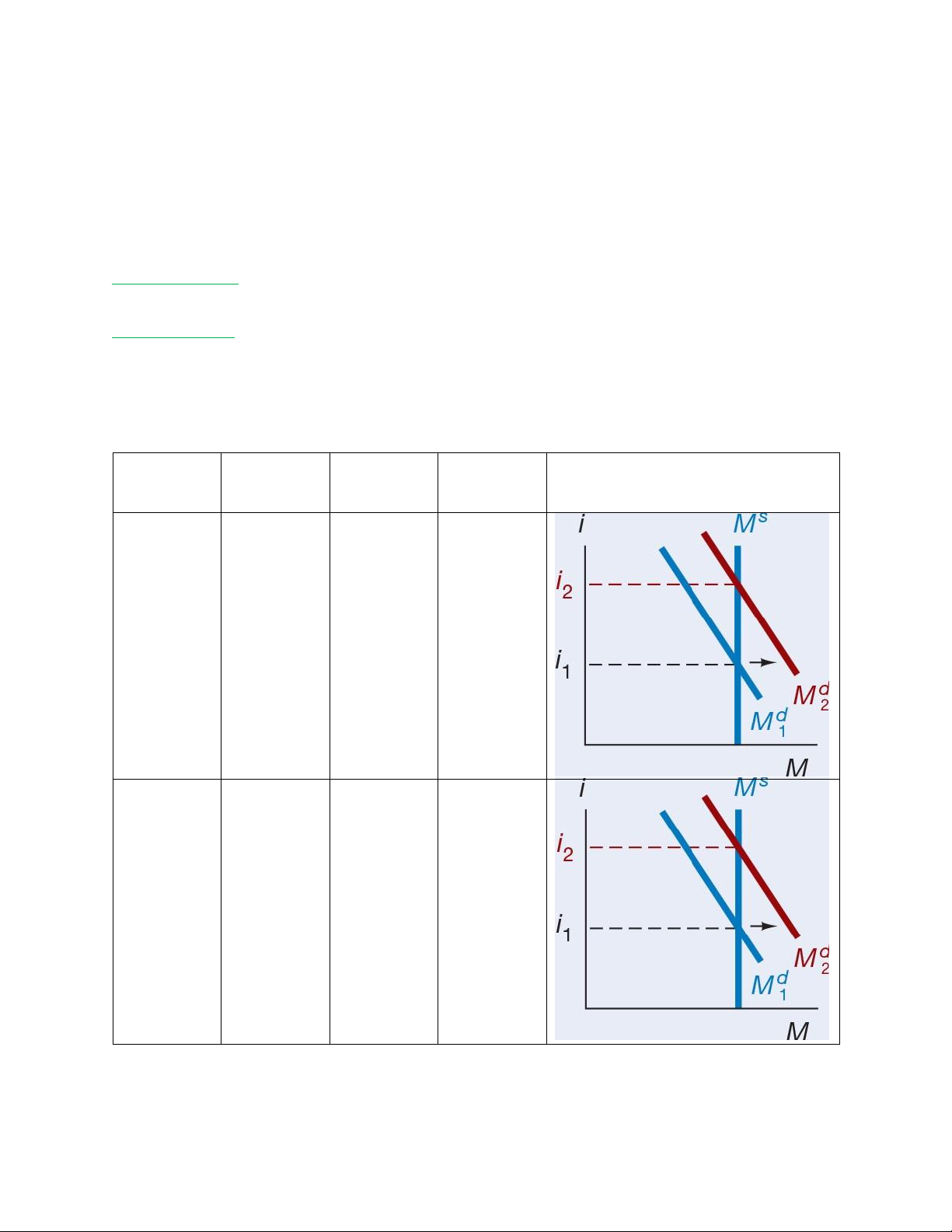

Thay đổi cầu tiền tệ:

Hiệu ứng thu nhập: thu nhập cao hơn làm gia tăng cầu tiền tệ ở mỗi mức lãi suất và đường cầu dịch sang bên phải

Hiệu ứng mức giá: mức giá tăng làm cầu tiền tệ ở mỗi mức lãi suất cũng tăng theo và đường cầu dịch sang bên phải

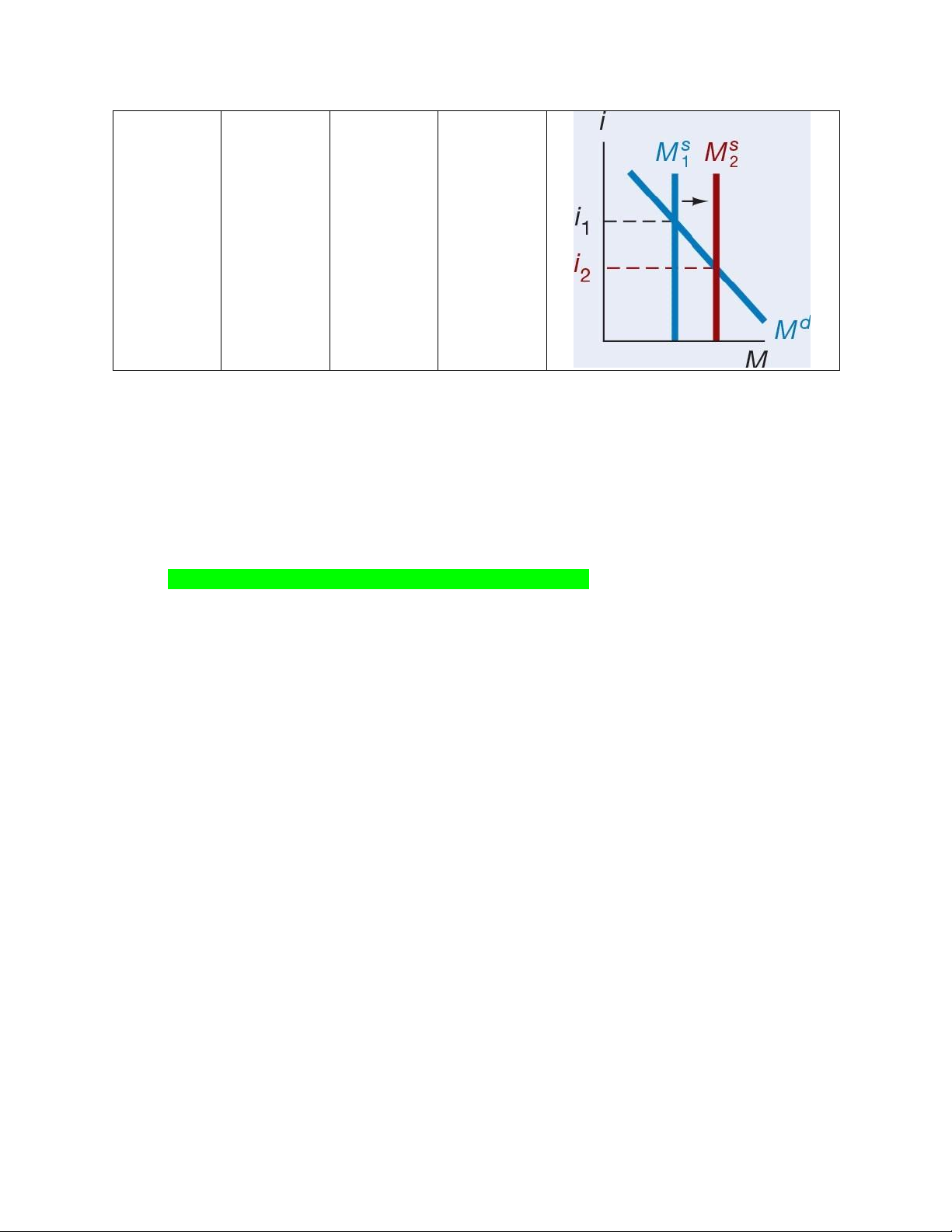

Thay đổi cung tiền tệ:

– Giả định rằng cung tiền do ngân hàng trung ương kiểm soát.

– Khi ngân hàng trung ương tăng cung tiền, đường cung tiền tệ sẽ di chuyển về bên phải. Biến Thay đổi Thay đổi Thay đổi lãi biến cung hay suất cầu tiền tệ Thu nhập T Md T T Mức giá T Md T T Cung tiền T Ms T

➔ NHTW là người nắm giữ cung tiền vậy nên với các yếu tố khác thay đổi, với mọi lãi suất thì cung

tiền vẫn sẽ không đổi. Đường cung tiền dịch chuyển khi NHTW thay đổi cung tiền V. Tiền và lãi suất

• Thay đổi cung tiền một lần sẽ khiến giá cả vĩnh viễn ở một mức cao hơn vào cuối năm. Lãi suất

sẽ gia tăng thông qua giá cả

VD: giá xăng tăng, giá hàng hóa tăng theo nhưng khi giá xăng giảm thì giá hàng hóa vẫn giữ nguyên thậm chí có thể tăng

• Hiệu ứng mức giá vẫn giữ nguyên kể cả khi giá cả ngừng tăng

• Mức giá gia tăng làm lãi suất tăng theo vì người ta sẽ kỳ vọng tỉ lệ lạm phát sẽ cao hơn trong thời

gian 1 năm. Khi mức giá ngừng tăng, kỳ vọng lạm phát sẽ trở lại 0

• Hiệu ứng lạm phát kỳ vọng chỉ tiếp diễn khi mức giá còn tăng VI.

Tăng trưởng cung tiền nhanh hơn có làm giảm lãi suất

• Khung lựa chọn thanh khoản dẫn đến kết luận rằng tăng cung tiền làm giảm lãi suất: hiệu ứng thanh khoản

• Hiệu ứng thu nhập khiến lãi suất tăng do tăng cung tiền có tác dụng kích thích nền kinh tế

• Hiệu ứng mức giá cho rằng tăng cung tiền làm tăng lãi suất, do mức giá tăng

• Hiệu ứng lạm phát kỳ vọng cho thấy việc tăng cung tiền có thể khiến người ta kỳ vọng mức giá

cao hơn trong tương lai, dẫn đến lãi suất tăng

VD1: Tăng trưởng cung tiền M1 ở mỹ khoảng 15% trong năm 2011 và 2012 và 10% trong năm 2013.

Trong cùng thời gian này, lãi suất kho bạc kỳ hạn 3 tháng gần bằng 0%. Với tốc độ tăng cung tiền cao

như vậy tại sao lãi suất lại thấp khi cung tiền tăng lên?

➔ Theo hiệu ứng thanh khoản vì lượng cung tiền tăng lên thì lãi suất sẽ giảm.

VD2: Sử dụng cả lý thuyết ưu tiên thanh khoản và cung cầu trái phiếu, hãy chỉ ra tại sao lãi suất lại có

tính thuận chu kỳ? (tăng khi nền kinh tế mở rộng và giảm khi nền kinh tế suy thoái)

➔ Khi nền kinh tế mở rộng -> đầu tư tăng -> nhu cầu về vốn tăng -> lãi suất tăng

➔ Nền KT mở rộng -> cung trái phiếu tăng -> Giá TP giảm -> lãi suất TP tăng

➔ Khi nền kinh tế suy thoái -> lãi suất giảm

VD3: Đường cầu và đường cung đối với trái phiếu chiết khấu 1 năm có mệnh giá $1000 được cho như sau: Bd: P=-0,6Qd +1140 Bs: P= Qs + 700

Hãy cho biết giá cân bằng và số lượng trái phiếu kỳ vọng phát hành là bao nhiêu

Hãy cho biết với phương án của bạn đưa ra thì lãi suất kỳ vọng trên thị trường là bao nhiêu

➔ Tại điểm cân bằng -> Bd=Bs

-0,6Qd +1140 = Qs +700 -> Qd=Qs= 275 -> P= 975 F

Với P=975, M(mệnh giá)= 1000 -> r (lãi suất kỳ vọng) = −P = 2,5% P

VD3: Giả sử nhiều công ty lớn quyết định không phát hành trái phiếu vì hiện nay việc tuân thủ các quy

định mới của thị trường tài chính quá tốn kém. Bạn hãy mô tả ảnh hưởng của tình trạng này đến lãi suất

➔ Khi công ty lớn không phát hành TP -> cung TP giảm -> Giá TP tăng -> lãi suất TP giảm

CHƯƠNG 6: CẤU TRÚC KỲ HẠN VÀ RỦI RO CỦA LÃI SUẤT I.

Cấu trúc rủi ro của lãi suất

Trái phiếu có cùng thời gian đáo hạn có các mức lãi suất khác nhau vì: - Rủi ro thanh toán - Tính thanh khoản - Các vấn đề về thuế

1. Rủi ro vỡ nợ:

Là xác suất người phát hành trái phiếu không còn khả năng hoặc không có ý định thanh toán tiền lãi

hoặc mệnh giá trái phiếu Rủi ro vỡ nợ:

▪ Trái phiếu công ty có rủi ro cao

▪ Trái phiếu đô thị có rủi ro thấp hơn

▪ Trái phiếu chính phủ có rủi ro thấp nhất vì chính phủ có thể tăng thuế, lãi suất của trái phiếu

chính phủ gọi là lãi suất phi rủi ro

Phần bù rủi ro là phần chênh lệch giữa lãi suất của trái phiếu có rủi ro thanh toán và lãi suất của trái

phiếu kho bạc(lãi suất phi rủi ro) với cùng kỳ hạn VD: 2% + 3% = 5%

· 2%: lãi suất phi rủi ro( LS của TP kho bạc) · 3% là phần bù rủi ro

· 5% là lãi suất trái phiếu công ty

➔ Trái phiếu công ty -> rủi ro vỡ nợ tăng -> Giá trái phiếu giảm -> cầu trái phiếu công ty giảm ->

cầu trái phiếu chính phủ tăng -> giá TP chính phủ tăng -> lãi suất TP chính phủ giảm.

➔ Một trái phiếu có rủi ro vỡ nợ sẽ luôn có phần bù rủi ro dương và sự gia tăng rủi ro vỡ nợ sẽ

làm tăng phần bù rủi ro

2. Tính thanh khoản

Là mức độ dễ dàng chuyển tài sản thành dạng tiền mặt

- Chi phí liên quan đến bán trái phiếu

- Số lượng người mua/bán trên thị trường trái phiếu

- Giá của trái phiếu doanh nghiệp kém thanh khoản hơn sẽ giảm và lãi suất của nó tăng lên khi giá

của trái phiếu kho bạc có tính thanh khoản cao hơn sẽ tăng và lãi suất giảm

3. Các vấn đề về thuế thu nhập

VD: Trái phiếu chính phủ có giá 1000$, lãi suất coupon là 10%, thuế 40% ➔ r = 6%

Trái phiếu đô thị là 1000$ , lãi suất coupon 8%, thuế 0% ➔ r = 8%

Ta thấy r2>r1 (8% >6%) -> cầu TP đô thị tăng -> Lãi suất TP đô thị giảm II.

Cấu trúc kỳ hạn của lãi suất

Trái phiếu có cùng rủi ro, tính thanh khoản, các điều khoản về thuế có thể sẽ có mức lãi suất khác

nhau vì thời gian đến khi đáo hạn khác nhau

1. Đường cong lợi suất:

Là đường biểu diễn lợi suất trái phiếu với các thời gian đáo hạn khác nhau nhưng có cùng mức độ rủi ro,

tính thanh khoản và các điều khoản về thuế

- Đường dốc lên: lãi suất dài hạn cao hơn lãi suất ngắn hạn

- Nằm ngang: lãi suất dài hạn bằng lãi suất ngắn hạn

- Đường dốc xuống : lãi suất dài hạn thấp hơn lãi suất ngắn hạn

2. Lý thuyết về cấu trúc kỳ hạn của lãi suất phải giải thích được các hiện tượng sau:

- Lãi suất của các kỳ hạn khác nhau di chuyển đồng thời theo thời gian

- Khi lãi suất ngắn hạn thấp, đường cong lợi suất có xu hướng dốc lên, khi lãi suất ngắn hạn cao

đường cong lợi suất có xu hướng dốc xuống và đảo ngược

- Đường cong lợi suất hầu hết trường hợp là dốc lên

➔ 3 lý thuyết giải thích 3 hiện tượng:

▪ Lý thuyết kỳ vọng giải thích 2 hiện tượng đầu nhưng không đề cập đến hiện tượng 3

▪ Lý thuyết phân khúc thị trường giải thích hiện tượng 3 nhưng không đề cập đến 2 hiện tượng đầu

▪ Lý thuyết phần bù thanh khoản kết hợp 2 lý thuyết trên để giải thích cả 3 hiện tượng. 2.1. Lý thuyết kỳ vọng

- Lãi suất của trái phiếu dài hạn sẽ bằng với trung bình các mức lãi suất ngắn hạn được kỳ vọng

trong suốt vòng đời của trái phiếu dài hạn

- Người mua trái phiếu không thích trái phiếu có kỳ hạn này hơn trái phiếu có kỳ hạn khác, họ sẽ

không nắm giữ bất kỳ số lượng trái phiếu nào nếu lợi suất kỳ vọng của nó nhỏ hơn lợi suất của

một trái phiếu có kỳ hạn khác

- Những người nắm giữ trái phiếu xem những trái phiếu có kỳ hạn khác nhau là những trái phiếu thay thế hoàn hảo

VD: Giả sử lãi suất trái phiếu kỳ hạn 1 năm hiện nay là 6%. Bạn hy vọng lãi suất của trái phiếu kỳ

hạn 1 năm là 8% trong năm tiếp theo.

➔ Lợi suất kỳ vọng trung bình khi mua 2 trái phiếu kỳ hạn 1 năm là (6% +8%)/2 = 7%

➔ Lợi suất của trái phiếu kỳ hạn 2 năm phải là 7% để bạn sẵn sàng mua trái phiếu Với khoản đầu tư $1

it = lãi suất hiện tại của trái phiếu kỳ hạn 1 năm

iet+1 = lãi suất kỳ vọng trong năm tiếp theo của trái phiếu kỳ hạn 1 năm

i2t = lãi suất hiện nay của trái phiếu kỳ hạn 2 năm

Lợi suất kỳ vọng trong vòng 2 năm bắt đầu tử khoản đầu tư $1 vào trái phiếu kỳ hạn 2 năm và nắm giữ đến khi đáo hạn

(1+ i2t)(1+i2t) -1 = 1 +2i2t +(i2t)2 -1 = 2i2t +(i2t)2

Vì (i2t)2 rất nhỏ nên lợi suất kỳ vọng của việc nắm giữ trái phiếu kỳ hạn 2 năm là 2i2t

Nếu có 2 trái phiếu kỳ hạn 1 năm được mua với giá $1 thì:

(1+ it)(1+iet+1) – 1 = 1 + it + iet+1+it(iet+1) -1 = it + iet+1+it(iet+1)

Vì it(iet+1) mang giá trị rất nhỏ nên đơn giản ta được it + iet+1

➔ Cả 2 trái phiếu sẽ được nắm giữ nếu lợi suất kỳ vọng bằng nhau: i +ie t t+1 2i2t = it + iet+1 -> i2t= 2

Lãi suất kỳ hạn 2 năm phải bằng với trung bình của lãi suất 2 trái phiếu kỳ hạn 1 năm

Đối với trái phiếu có kỳ hạn dài hơn:

i +ie +ie +…+ie t t+1 t +2 t +(n−1) int = n

lãi suất của trái phiếu có kỳ hạn n năm sẽ bằng với trung bình lãi suất của các trái phiếu kỳ hạn 1 năm

xuất hiện trong vòng đời của trái phiếu n năm

Lý thuyết kỳ vọng giải thích:

- Vì sao cấu trúc kỳ hạn của lãi suất thay đổi theo thời gian

- Vì sao lãi suất của trái phiếu có kỳ hạn khác nhau sẽ cùng thay đổi theo thời gian(hiện tượng 1)

- Vì sao đường cong lợi suất có xu huống dốc lên khi lãi suất ngắn hạn thấp và có xu hướng dốc

xuống khi lãi suất ngắn hạn cao (hiện tượng 2)

- Không thể giải thích tại sao đường cong lợi suất thông thường dốc lên (hiện tượng 3) VD: Lãi suất các năm Năm 1: 5% Năm 2: 6% Năm 3: 7% Năm 4:8% ➔ i3 = (5% + 6% +7%)/3 = 6% i4 = ( 5% + 6% +7%+ 8%)/4=7%

➔ thời gian thay đổi nên lãi suất cũng thay đổi theo thời gian và có xu hướng tăng dần VI.

Lý thuyết phân khúc thị trường

- Trái phiếu ở những kỳ hạn khác nhau không thể thay thế hoàn toàn cho nhau

- Lãi suất trái phiếu ở mỗi kỳ hạn khác nhau được quyết định bởi cung và cầu trái phiếu

- Một kỳ hạn trái phiếu nào đó được ưa thích hơn các kỳ hạn khác

- Nếu nhà đầu tư thích các trái phiếu có kỳ hạn ngắn hơn do có rủi ro lãi suất thấp hơn thì

điều này giải thích lý do tại sao mà đường cong lợi suất thường dốc lên

➔ Được ưa thích -> lãi suất thấp VII.

Lý thuyết phần bù thanh khoản và lý thuyết môi trường ưu thích

- Lãi suất của trái phiếu dài hạn sẽ bằng trung bình các lãi suất kỳ vọng của các trái phiếu ngắn

hạn trong suốt vòng đời trái phiếu dài hạn cộng thêm một phần bù thanh khoản dựa trên tình hình cung cầu thị trường

- Các trái phiếu của các kỳ hạn khác nhau hoàn toàn có thể thay thế một phần lẫn nhau (không hoàn toàn)

i +ie +ie +…+ie int = t t+1 t+2 t +(n−1) + Int n

Cho Int là phần bù thanh khoản của trái phiếu kỳ hạn n năm tại thời điểm t

Int luôn dương và tỷ lệ thuận với thời gian đến khi đáo hạn

➔ Trái phiếu có kỳ hạn càng dài thì người ta càng không ưa thích nên phải có phần bù thanh khoản thì họ mới mua

CHƯƠNG 7: THỊ TRƯỜNG CỔ PHIẾU, LÝ THUYẾT VỀ KỲ VỌNG HỢP

LÝ VÀ GIẢ THUYẾT VỀ THỊ TRƯỜNG HIỆU QUẢ I.

Xác định giá cổ phiếu thường

Cổ đông nắm giữ cổ phiếu phổ thông nhận được các quyền lợi. Quan trọng nhất là quyền biểu quyết và

quyền thụ hưởng còn lại với tất cả dòng tiền

Dòng tiền mà cổ đông có thể kiếm được từ cổ phiếu đó là cổ tức và giá bán

Mô hình định giá một thời kỳ: ¿ P = 1 P1 + 0 1+ ke ke +1

P0= giá hiện tại của cổ phiếu

Div1 = cổ tức được trả vào cuối năm 1

ke = tỷ suất sinh lời đòi hỏi của chủ sở hữu

P1= giá bán cổ phiếu vào cuối kỳ đầu tiên E WACC =

x R + D x R x (1-T) E+ D E E+ D D

(WACC: weighted average cost of captial): chi phí vốn bình quân gia quyền

E là giá trị thị trường của Vốn chủ sở hữu

D là giá trị thị trường của Nợ

RE là tỷ suất lợi nhuận yêu cầu trên vốn chủ sở hữu

RD là chi phí của khoản nợ, hoặc lợi tức đến hạn của khoản nợ hiện có

T là thuế suất áp dụng.

Mô hình định giá cổ tức tổng quát

Giá trị của cổ phiếu ngày hôm nay là giá trị hiện tại của tất cả dòng tiền trong tương lai: D D P 1 D2 n Pn 0 = + +…+ + 1 2 n n (1+ke) (1+ke) (1+ke ) (1+ke) D0(1+ g) D1 = =

( mô hình tăng trưởng Gordon) (ke−g) (ke−g)

Pn: giá cổ phiếu vào cuối kỳ n

D0= cổ tức được trả tại năm 0

g = tỷ lệ tăng trưởng cổ tức đều mãi mãi

ke= tỷ suất sinh lời đòi hỏi của vốn chủ sở hữu

➔ Giá cổ phiếu được xác định bởi giá hiện tại của dòng cổ tức trong tương lai.

➔ Cổ tức được giả định sẽ tiếp tục tăng với tốc độ không đổi mãi mãi

➔ Tỷ lệ tăng trưởng được giả định là nhỏ hơn tỷ suất sinh lợi đòi hỏi trên VCSH II.

Cách thị trường thiết lập giá cổ phiếu

- Giá được ấn định bởi người mua sẵn sàng trả giá cao nhất

VD1: Giá ước tính là 50$, nếu giá thị trường là 40$ thì mua cổ phiếu còn nếu giá thị trường là 60$ thì bán khống cổ phiếu

- Giá thị trường sẽ được thiết lập bởi người mua, những người có thể sử dụng tài sản một cách tốt nhất

- Thông tin đặc thù về một tài sản có thể làm tăng giá trị của nó bằng cách giảm rủi ro nhận định

VD2: Giá ước tính là 50$, nếu giá thị trường là 40$ thì mua cổ phiếu còn nếu giá thị trường là 60$ thì bán

khống cổ phiếu. Vì sao giá thị trường lại khác nhau?

➔ Do ước tính khác nhau của mỗi người trong thị trường và tỷ suất sinh lợi yêu cầu của mỗi người cũng khác nhau VD3: Người bán bán: Người mua:

Tài liệu liên quan:

-

Ngữ Điệu: Khái Niệm, Chức Năng và Vai Trò Trong Giao Tiếp

0 0 -

Phép Liên Kết Hình Thức: Các Phép và Ví Dụ Minh Họa

15 8 -

tax planning multiple choice tax planning multiple choice

18 9 -

Các từ vựng tiếng Anh trong Tài chính doanh nghiệp | Đại học Kinh tế Thành phố Hồ Chí Minh

36 18 -

Giáo trình Tài Chính Công - Chương 1: Tổng Quan Về Tài Chính Công

31 16