LÝ THUYẾT VỀ CHI PHÍ KINH TẾ VÀ KẾ TOÁN - Nhóm 5

LÝ THUYẾT VỀ CHI PHÍ KINH TẾ VÀ KẾ TOÁN - Nhóm 5

Môn: Marketing thương mại quốc tế 23 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

LÝ THUYẾT VỀ CHI PHÍ Nhóm 5

I. Một số khái niệm

1. Chi phí kinh tế và chi phí kế toán:

1.1. Khái niệm về chi phí:

- Chi phí của một hàng hóa là tất cả những gì phải bỏ ra để sản xuất được hàng hóa đó.

- Chi phí sản xuất là toàn bộ những phí tổn hoặc tiêu hao mà các cơ sở sản xuất phải bỏ ra để sản

xuất và bán hàng hóa, dịch vụ trong mỗi đơn vị thời gian.

→ Đây chỉ là chi phí kế toán, là chi phí chưa đầy đủ.

→ Đối với các nhà kinh tế, chi phí sản xuất phải là chi phí sản xuất đầy đủ hay còn gọi là chi phí kinh tế.

1.2. Chi phí kinh tế: Gồm 2 bộ phận

- Chi phí kế toán (chi phí biểu hiện - explicit costs):

Là chi phí bằng tiền mà doanh nghiệp đã chi ra để mua các yếu tố sản xuất trong quá trình sản xuất kinh doanh, bao gồm:

o Chi phí để mua máy móc thiết bị, xây dựng nhà xưởng;

o Chi phí mua nguyên, nhiên, vật liệu;

o Tiền lương, tiền thuê đất đai, mặt bằng; o Chi phí quảng cáo; o Chi tiền lãi vay;

o Các loại thuế nộp cho chính phủ; …

→ Những chi phí này được ghi chép đầy đủ trong sổ kế toán.

- Chi phí ẩn (implicit costs):

Là chi phí phát sinh khi một doanh nghiệp sử dụng nguồn lực do chính người chủ doanh nghiệp

sở hữu thay vì cố gắng kiếm tiền từ việc bán hoặc cho thuê các nguồn lực đó. Đó là những gì một

công ty phải từ bỏ khi chọn không khai thác một tài sản. Chi phí này không thể hiện cụ thể bằng tiền

nên do đó không được ghi chép vào sổ sách kế toán.

Chi phí tiềm ẩn có thể khó xác định. Điều này là do doanh nghiệp không thể ghi nhận trực tiếp các

chi phí này trên các bảng cân đối kế toán, vì các khoản tiền không được trao đổi trực tiếp. Hơn nữa,

chi phí ẩn chỉ thể hiện sự mất mát nguồn thu nhập tiềm năng chứ không phải mất lợi nhuận thực tế. 1.3. Ví dụ:

1. Giả sử bạn điều hành một công ty in áo thun và công ty có một nhà kho nhỏ. Công ty của bạn

có thể cho người khác thuê nhà kho với giá 50 triệu mỗi tháng. Nhưng thay vào đó, bạn chọn sử

dụng toàn bộ kho để kinh doanh riêng – in áo thun và lưu kho.

→ Bằng cách sử dụng tài sản của bạn (nhà kho) thay vì cho một doanh nghiệp khác thuê, bạn

đang chọn từ bỏ thu nhập cho thuê 50 triệu mỗi tháng. Thu nhập bị mất đó là chi phí tiềm ẩn của việc

sử dụng tài sản của bạn trong nội bộ.

2. Một chủ doanh nghiệp chọn làm việc cho công ty của mình mà không đòi hỏi lương. Tức là họ

đã bỏ qua cơ hội kiếm thu nhập cho các kỹ năng và tài năng kinh doanh của mình. Tiền lương của

chủ doanh nghiệp là một chi phí ẩn. Trong trường hợp của một doanh nghiệp nhỏ, chủ sở hữu từ bỏ

tiền lương trong những ngày đầu thành lập công ty là điều phổ biến. Điều này làm giảm gánh nặng

chi phí cho công ty. Nó cũng mang lại cơ hội lớn hơn để tối đa hóa doanh thu trong quá trình thành

lập của công ty khi mỗi đồng tiền là rất quan trọng để duy trì thành công.

1.4. Phân biệt chi phí ẩn với chi phí hiện:

Về mặt kỹ thuật, chi phí ẩn không được phát sinh. Và nó không thể được đo lường chính xác cho

mục đích kế toán. Không có sự trao đổi tiền mặt trong việc thực hiện các chi phí ẩn. Nhưng chúng là

một sự cân nhắc quan trọng vì chúng giúp các nhà quản lý đưa ra các quyết định hiệu quả cho công ty.

Chi phí ẩn là một sự tương phản lớn với chi phí hiện. Tiền thuê mặt bằng, tiền lương và các chi

phí hoạt động khác được coi là chi phí hiện. Nói một cách đơn giản, bất kỳ khoản chi phí hữu hình

nào mà một công ty trả để duy trì hoạt động hoặc tạo ra lợi nhuận sẽ thuộc chi phí hiện.

Chi phí hiện là khoản chi phí thực tế có hạn thanh toán, nên chúng được dùng trong kế toán. Để

tính toán lợi nhuận kế toán của một công ty, chỉ cần lấy tất cả doanh thu kinh doanh. Và sau đó trừ đi

tất cả các chi phí hiện cũng như khấu hao tài sản. Số tiền bạn còn lại là bao nhiêu lợi nhuận bạn đã

tạo ra trong các điều khoản kế toán.

Chi phí hiện có thể được sử dụng cùng với chi phí ẩn để tính ra lợi nhuận kinh tế. Lợi nhuận kinh

tế được tính bằng cách trừ đi cả chi phí hiện và ẩn từ tổng doanh thu. Lợi nhuận kinh tế sẽ phản ánh

chính xác hơn về hiệu quả kinh tế mà doanh nghiệp tạo ra.

1.5. Các loại chi phí ẩn thường gặp:

- Chi phí cơ hội của thời gian và của vốn tài chính.

Ví dụ: Đối với sinh viên chi phí kinh tế cho việc học hàng năm gồm: chi phí kế toán là học phí và

chi phí cho sách vở… chi phí ẩn là phần thu nhập mà sinh viên đó đã phải mất đi vì thời gian bận học

không thể đi làm kiếm tiền và tiền lãi bị mất đi do dùng tiền đóng học phí nên không thể gửi tiết kiệm lấy lãi.

- Chi phí cơ hội cho các tài nguyên tự sở hữu, tự sử dụng mà thông thường bị bỏ qua không được

ghi vào sổ sách kế toán của doanh nghiệp.

Ví dụ: Một doanh nghiệp tự bỏ vốn ra kinh doanh, lại tự mình quản lý doanh nghiệp thì chi phí cơ hội ẩn dấu là:

- Khoản tiền lương mà lẽ ra anh ta nhận được nếu đi làm cho một doanh nghiệp khác với công việc tương tự.

- Khoản tiền lời về đầu tư: là khoản tiền mà anh ta có thể thu được nếu anh ta đầu tư vốn vào công

việc kinh doanh khác có mức rủi ro tương tự hay gửi ngân hàng. Do đó khoản lợi nhuận này được

gọi là khoản lợi nhuận thông thường. 1.6. Kết luận:

Sự khác nhau giữa chi phí ẩn và chi phí hiện cho chúng ta thấy điểm khác nhau quan trọng giữa

phương pháp phân tích doanh nghiệp của nhà kinh tế và của nhà kế toán. Các nhà kinh tế quan tâm

đến việc nghiên cứu để đưa ra được các quyết định về sản xuất và giá cả một cách hợp lý, và những

quyết định này phải dựa vào cả chi phí hiện và chi phí ẩn, nên các nhà kinh tế phải xem xét cả hai để

tính chi phí của doanh nghiệp. Còn các nhà kế toán thì khác, họ làm công việc theo dõi các dòng tiền

đi vào và đi ra khỏi doanh nghiệp. Do vậy, họ phải tính tất cả các chi phí hiện nhưng lại thường bỏ qua các chi phí ẩn.

Các chi phí chìm (sunk cost) là những khoản chi tiêu đã được thực hiện xong rồi nhưng không thể

thu hồi lại. Vì không thể thu hồi nên chi phí chìm không hề có một chút ảnh hưởng nào đối với các

quyết định của doanh nghiệp.

Như vậy, chúng ta thấy, mặc dù chi phí cơ hội luôn bị che dấu nhưng các nhà kinh tế luôn tính nó

vào chi phí khi cần đưa ra bất kỳ một quyết định kinh doanh nào. Nhưng các chi phí chìm, là loại chi

phí rõ ràng, thấy được nhưng lại không được tính vào chi phí khi họ đưa ra các quyết định kinh doanh.

Tác dụng của cách phân loại này là để xác định ý nghĩa của từng loại chi phí. Chi phí kế toán giúp

ta kiểm soát được các khoản chi phí đã bỏ ra dưới dạng tiền tệ, phục vụ phân tích chi phí. Chi phí

kinh tế giúp các nhà quản trị xây dựng chọn lựa phương án trong kinh doanh, quản lý toàn diện các loại chi phí.

2. Lợi nhuận kinh tế và lợi nhuận kế toán

Lợi nhuận kế toán (accounting profit) là phần chênh lệch giữa tổng doanh thu và chi phí kế toán.

Lợi nhuận kinh tế (economic profit) là phần chênh lệch giữa tổng doanh thu và chi phí kinh tế.

→ Như vậy lợi nhuận kinh tế là phần chênh lệch giữa lợi nhuận kế toán và chi phí ẩn.

2.1. Công thức tính:

- Lợi nhuận kế toán = Tổng doanh thu – Tổng chi phí kế toán

- Lợi nhuận kinh tế = Tổng doanh thu – Tổng chi phí kinh tế

- Trong đó, tổng chi phí kinh tế có thể xác định như sau: Tổng chi phí kinh tế = Tổng chi phí kế toán + Chi phí cơ hội

Nhận xét: Vì chi phí kinh tế thường lớn hơn chi phí kế toán (chi phí kinh tế bao gồm chi phí cơ

hội) do đó lợi nhuận kinh tế thường nhỏ hơn lợi nhuận kế toán. 2.2. Ý nghĩa:

Lợi nhuận kinh tế phản ánh chính xác hơn hiệu quả sản xuất kinh doanh của một doanh nghiệp hay một hãng sản xuất.

Khi lợi nhuận kinh tế của doanh nghiệp không âm, ta có khẳng định được rằng, hoạt động đó là

hiệu quả. Tổng doanh thu bù đắp được tất cả chi phí có liên quan, kể cả những chi phí cơ hội "ẩn"

(vốn thể hiện lợi ích của các phương án thay thế tốt nhất bị bỏ qua). Điều đó cho thấy doanh nghiệp

đã sử dụng nguồn một cách tối ưu.

Ngược lại lợi nhuận kinh tế nhỏ hơn 0, doanh thu chưa đủ để bù đắp được toàn bộ các chi phí kinh

tế. Khi đó chắc chắn có phương án thay thế cho phép doanh nghiệp sử dụng các nguồn lực một cách hiệu quả hơn.

Ví dụ: Giả sử một hãng sản xuất khi bán hàng hóa của mình có tổng doanh thu là 270 triệu đồng.

Chi phí kế toán trong kỳ bao gồm:

- Chi phí cho nguyên vật liệu và tiền công: 170 triệu đồng

- Tiền thuê nhà xưởng và khấu hao thiết bị: 20 triệu đồng

- Tiền thuế các loại: 20 triệu đồng - Tổng: 210 triệu đồng

Giả định nếu chủ hãng sản xuất đi làm công cho một hãng khác hoặc trong cơ quan nhà nước sẽ

được nhận 5 triệu đồng.

Xác định lợi nhuận kế toán và lợi nhuận kinh tế trong trường hợp trên. Lời giải:

Lợi nhuận kế toán = Tổng doanh thu – Tổng chi phí kế toán = 270 – 210 = 60 (triệu đồng).

Chi phí cơ hội khi chủ hãng lựa chọn tự kinh doanh thay vì đi làm công cho hãng khác, công ty khác là 5 triệu đồng.

Lợi nhuận kinh tế = Tổng doanh thu – Tổng chi phí kinh tế = Lợi nhuận kế toán – Chi phí cơ hội

= 60 – 5 = 55 (triệu đồng).

3. Chi phí ngắn hạn và dài hạn:

Ngắn hạn là thời gian mà doanh nghiệp không thể thay đổi số lượng của ít nhất một yếu tố sản

xuất, do đó quy mô sản xuất của nó là cố định và sản lượng có thể thay đổi.

Dài hạn là thời gian mà doanh nghiệp có thể thay đổi số lượng của bất kỳ yếu tố sản xuất nào, do

đó quy mô và sản lượng sản xuất của nó đều có thể thay đổi.

Vì trong ngắn hạn và dài hạn doanh nghiệp có thể thay đổi sản lượng sản xuất do đó chi phí sản

xuất sẽ thay đổi theo, nên phần tiếp theo ta sẽ phân tích chi phí trong ngắn hạn và dài hạn.

II. Phân tích chi phí sản xuất trong ngắn hạn:

Trong ngắn hạn, quy mô sản xuất không đổi. Do đó, chi phí cho các yếu tố sản xuất không biến

đổi trong ngắn hạn được gọi là chi phí cố định, còn chi phí cho các yếu tố sản xuất biến đổi là chi phí biến đổi.

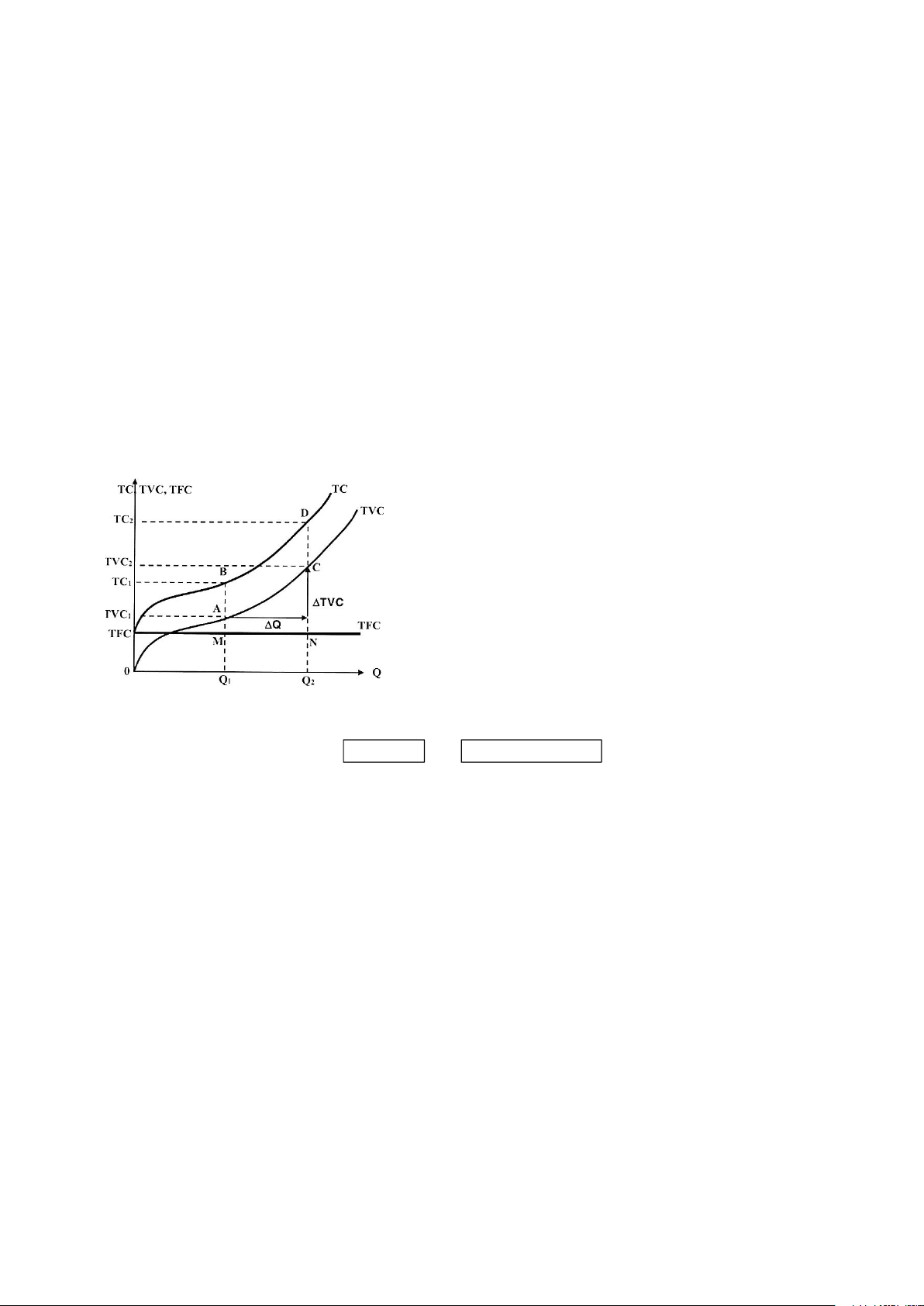

1. Chi phí tổng (Total cost):

Tổng chi phí (TC) là tổng số các phí tổn, tiêu hao cần thiết

và thấp nhất mà doanh nghiệp phải chi ra để sản xuất và

bán một khối lượng sản phẩm, hàng hóa, hoặc dịch vụ

nhất định trong mỗi đơn vị thời gian. Tổng chi phí bao

gồm chi phí cho các yếu tố cố định và các yếu tố biến đổi.

Tổng chi phí sản xuất phụ thuộc vào sản lượng với các

điều kiện khác không đổi, sản lượng tăng, tổng chi phí sản

xuất cũng tăng theo. Sản lượng giảm, tổng chi phí cũng

Hinh 1. Các đường chi phí tổng giảm. TC = f(Q) hay TC = TFC + TVC

1.1. Tổng chi phí cố định (Total fixed cost)

Tổng chi phí cố định (TFC) là toàn bộ những chi phí cố định mà doanh nghiệp phải chi ra trong

mỗi đơn vị thời gian nhất định. Ví dụ: Tiền thuê mặt bằng, nhà xưởng, chi phí khấu hao máy móc, thiết bị…

Tổng chi phí cố định sẽ không thay đổi về số lượng (quy mô) khi sản lượng biến đổi. Do đó, TFC = TC khi Q = 0.

1.2. Tổng chi phí biến đổi (Total variable cost)

Tổng chi phí biến đổi (TVC) là những chi phí cho các yếu tố sản xuất biến đổi trong mỗi đơn vị

thời gian, gồm chi phí nguyên, nhiên, vật liệu, tiền lương công nhân.

Tổng chi phí biến đổi sẽ thay đổi về số lượng khi sản lượng thay đổi. Tổng chi phí biến đổi phụ

thuộc đồng biến vào sản lượng với những đặc điểm:

- Ban đầu, tốc độ gia tăng của chi phí biến đổi chậm hơn tốc độ tăng của sản lượng.

- Sau đó, tốc độ gia tăng của chi phí biến đổi nhanh hơn tốc độ tăng của sản lượng.

Sự biến đổi của tổng chi phí biến đổi chính là yếu tố ảnh hưởng đến sự biến đổi của tổng chi phí.

Do đó, đường TC trên đồ thị đồng dạng với đường TVC và nằm trên đường TVC một đoạn bằng với TFC. TVC = TC – TFC

2. Chi phí trung bình (AC):

Chi phí trung bình là chi phí sản xuất tính bình quân cho một đơn vị sản phẩm hay chi phí trung

bình của một sản phẩm là tổng của chi phí trung bình cố định và chi phí trung bình biến đổi tương

ứng với mỗi mức sản lượng. AC= TC Q hay AC = AFC + AVC

Đường chi phí trung bình có dạng hình chữ U, đáy hình chữ U phản ánh chi phí trung bình thấp nhất (ACmin).

2.1. Chi phí cố định trung binh (AFC)

Chi phí trung bình cố định (AFC) là chi phí cố định tính bình quân cho một đơn vị sản phẩm. A FC =T FC Q hay AF = AC - AFC

Đường chi phí trung bình cố định dốc xuống từ trái sang phải, phản ánh sản lượng càng tăng, chi

phí trung bình cố định trên một đơn vị sản phẩm càng giảm. Sản lượng giảm chi phí trung bình cố

định cho một sản phẩm tăng lên, khi sản lượng vô cùng lớn chi phí trung bình cố định cho một đơn

vị sản phẩm vô cùng bé.

2.2. Chi phí biến đổi trung binh (AVC)

Chi phí trung bình biến đổi (AVC) là chi phí biến đổi tính bình quân cho một đơn vị sản phẩm. AV C=T V C Q hay AVC = AC - AVC

Đường chi phí trung bình biến đổi có dạng chữ U lõm, đáy chữ U phản ánh chi phí trung bình

biến đổi cực tiểu (AVCmin). Đường chi phí trung bình biến đổi đồng dạng với đường chi phí trung

bình AC, nhưng luôn thấp hơn chi phí trung bình một khoảng bằng chi phí trung bình cố định (AFC).

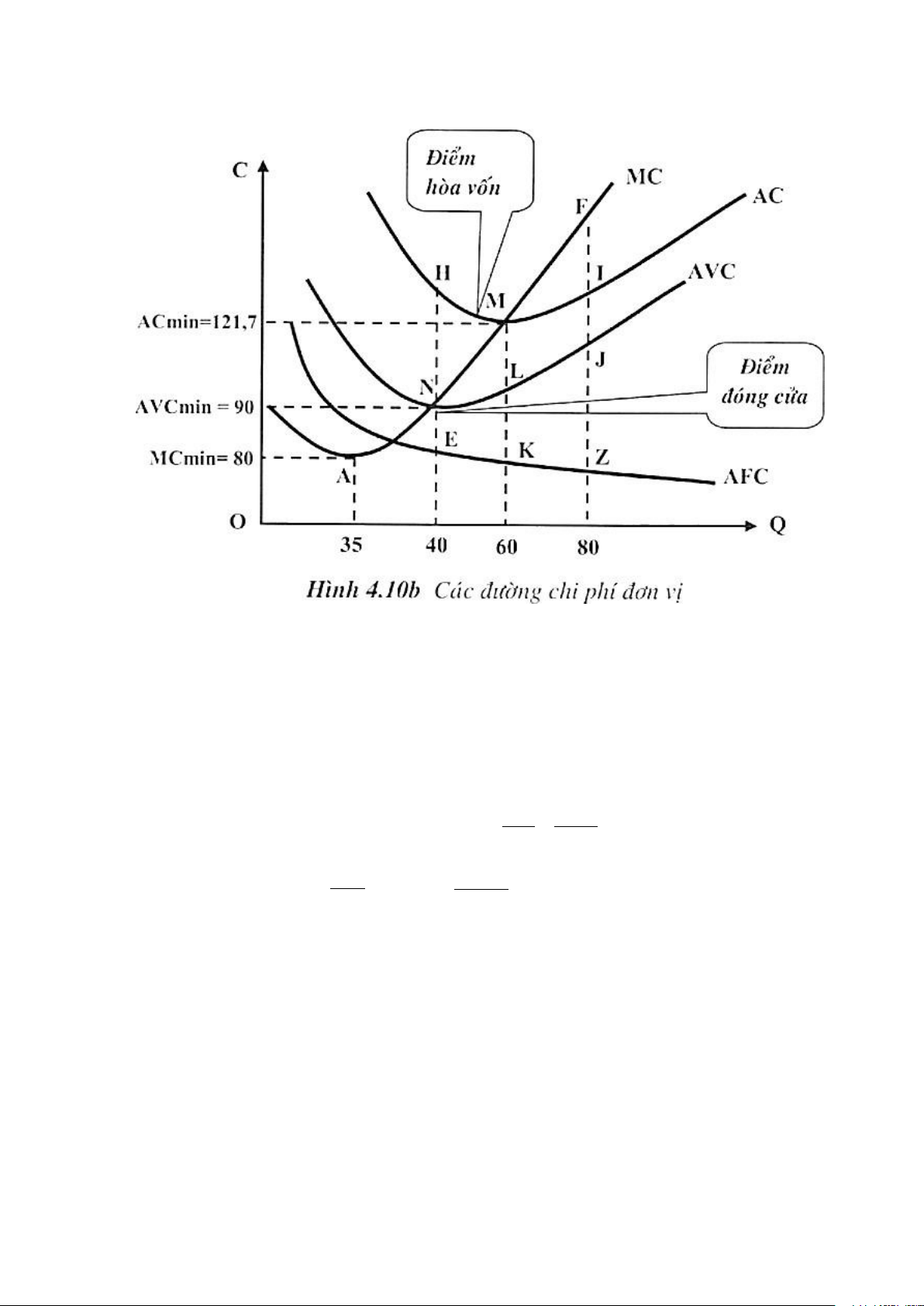

3. Chi phí biên (MC)

Chi phí biên là tổng chi phí tăng thêm hoặc tổng chi phí giảm đi khi người ta sản xuất thêm hoặc

bớt một đơn vị sản phẩm.

Có hai cách tính chi phí biên:

1. Chi phí biên tế điểm được tính bằng đạo hàm bậc nhất của hàm tổng chi phí.

MC=TC ' hay MC=dTC =dTVC dQ dQ

2. Chi phí biên tế đoạn: MC= ΔTC hay MC= ΔT V C ΔQ ΔQ

Trong đó: ΔTCn = TCn – TCn-1 ΔQn = Qn – Qn-1 ΔTVCn = TVCn – TVCn-1

Qua công thức trên, ta cũng thấy được để tính chi phí biên có thể dùng chi phí biến đổi thay vì dùng tổng chi phí.

Đường chi phí biên tế có dạng chữ U, đáy chữ U phản ánh chi phí biên cực tiểu, sau đó tăng dần,

đường chi phí biên luôn cắt đường AC và AVC tại điểm cực tiểu tức là MC = ACmin và MC = AVCmin.

Trên đồ thị, đường chi phí biên chính là độ dốc của đường tổng chi phí hay đường tổng chi phí biến đổi.

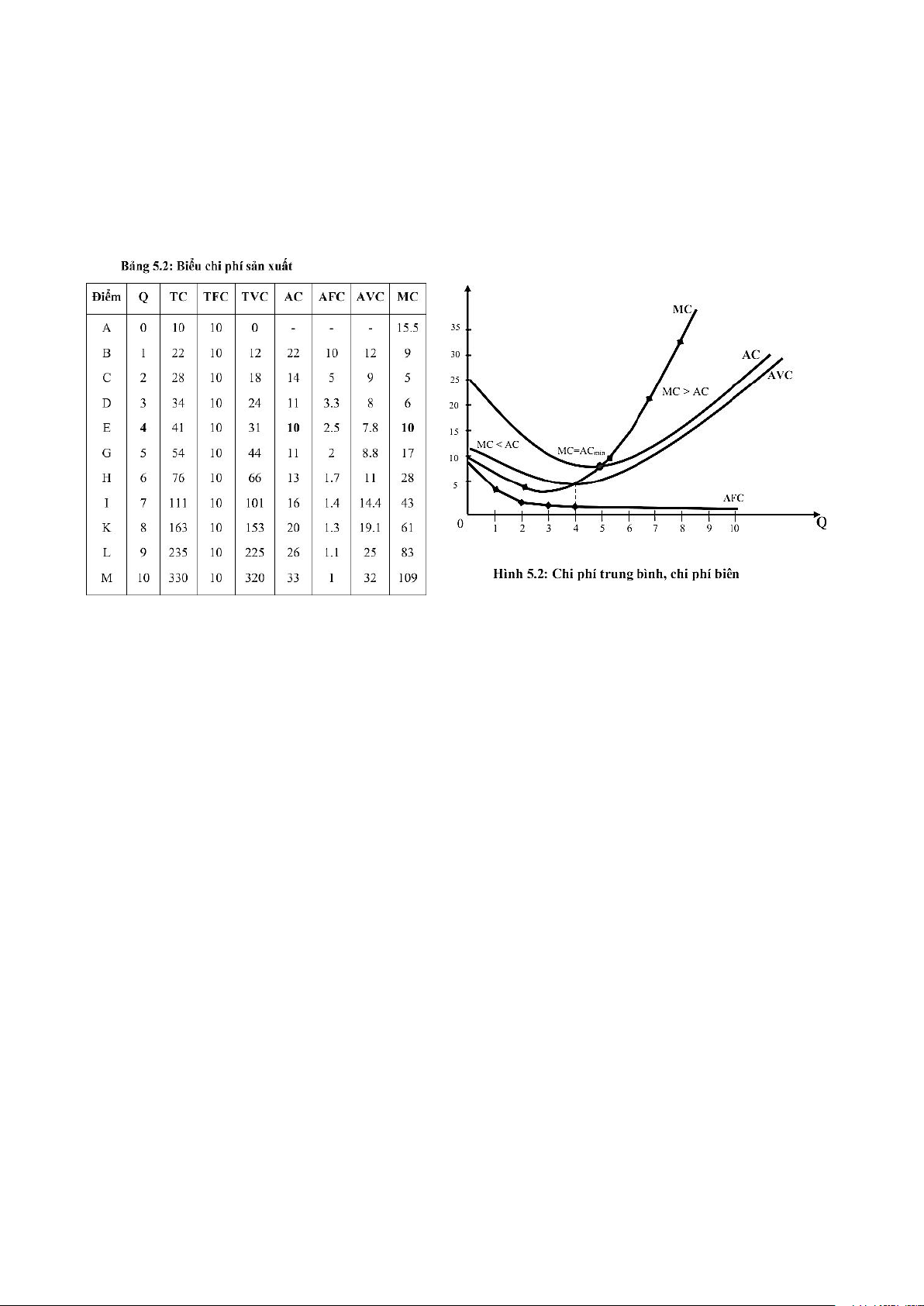

Ví dụ: Một doanh nghiệp có hàm tổng chi phí sản xuất là: TC = 0,6Q3 – 4,35Q2 + 15,5Q + 10.

Ta có thể lập được bảng và vẽ các đường chi phí sau:

3. Mối quan hệ giữa các loại chi phí:

3.1. Mối quan hệ giữa tổng chi phí với các đại lượng chi phí khác

Tổng chi phí là tổng cộng của TFC và TVC. Từ TC có thể tính được các đại lượng khác: TFC =

TC – TVC hoặc TVC = TC – TFC. n

- Thông qua chi phí biên : TVC=∑ MCi. Ta tính được có: TC = TFC + TVC. i=1

- Tổng chi phí được tính từ chi phí trung bình một sản phẩm nhân với số sản phẩm được sản

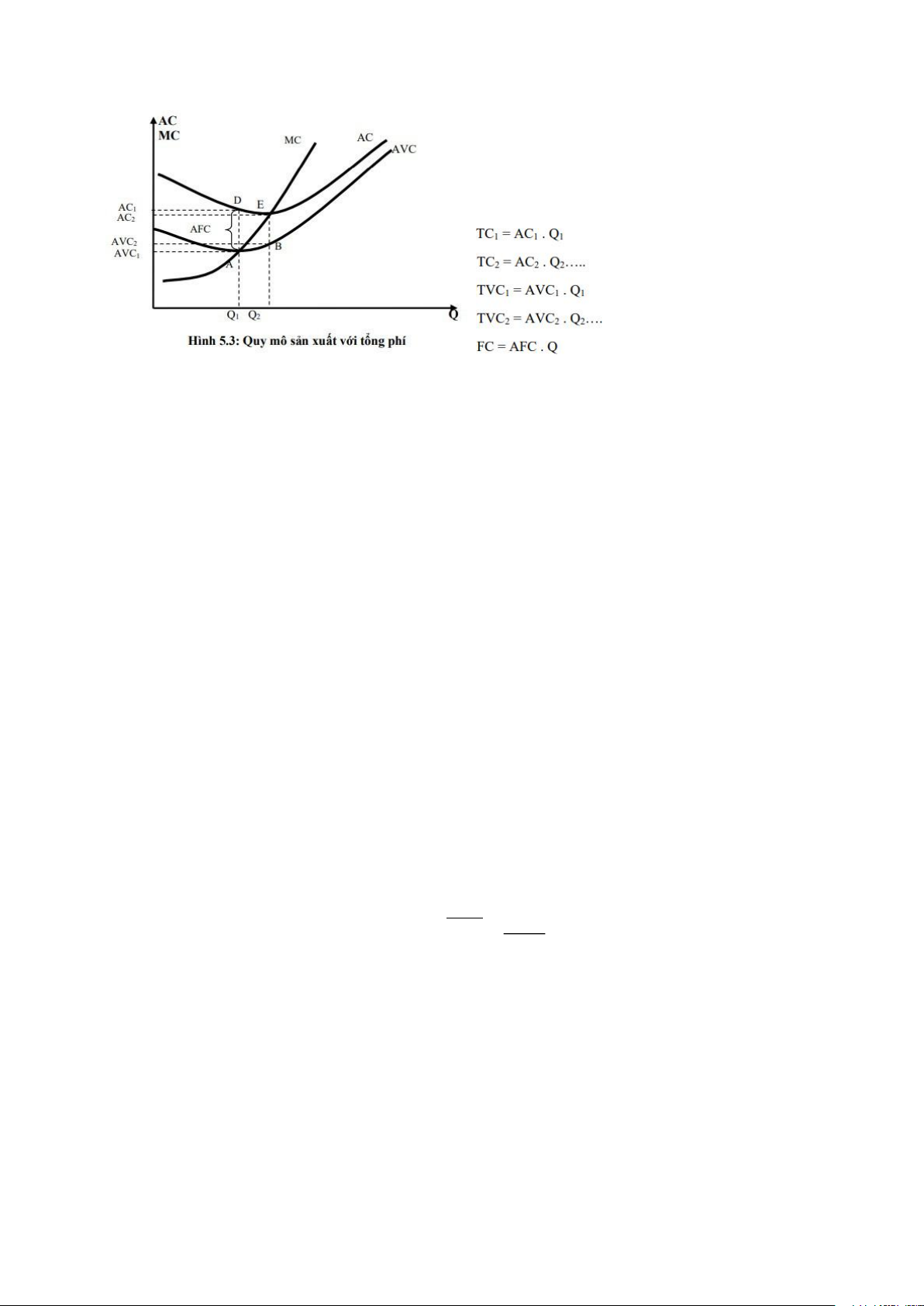

xuất. Nó cho ta biết tổng chi phí ở mỗi mức sản lượng. Hình 5.3 cho ta biết quy mô tổng chi phí ở

các mức sản lượng khác nhau.

3.2. Mối quan hệ giữa chi phí trung binh và chi phí biên

Khi MC < AC thì càng gia tăng sản lượng sản xuất, chi phí trung bình ngày càng giảm AC↓, hiệu

suất sản xuất ngày một tăng.

Khi MC > AC thì càng gia tăng sản lượng sản xuất chi phí trung bình ngày một tăng lên, hiệu suất sản xuất giảm dần.

Khi MC = AC tại đó chi phí trung bình đạt cực tiểu là tín hiệu báo cho ta biết tại đó đạt quy mô

tối ưu. Vì khi chi phí trung bình cực tiểu với giá cả không đổi, lợi nhuận sẽ đạt mức tối đa hoặc lỗ tối thiểu.

3.3. Mối quan hệ giữa chi phí biến đổi trung binh (AVC) và chi phí biên (MC)

Khi MC < AVC thì gia tăng sản lượng sản xuất AVC càng giảm.

Khi MC > AVC thì gia tăng sản lượng sản xuất AVC càng tăng.

Khi MC = AVC thì chi phí trung bình biến đổi đạt mức thấp nhất AVCmin.

4. Mối quan hệ giữa năng suất và chi phí:

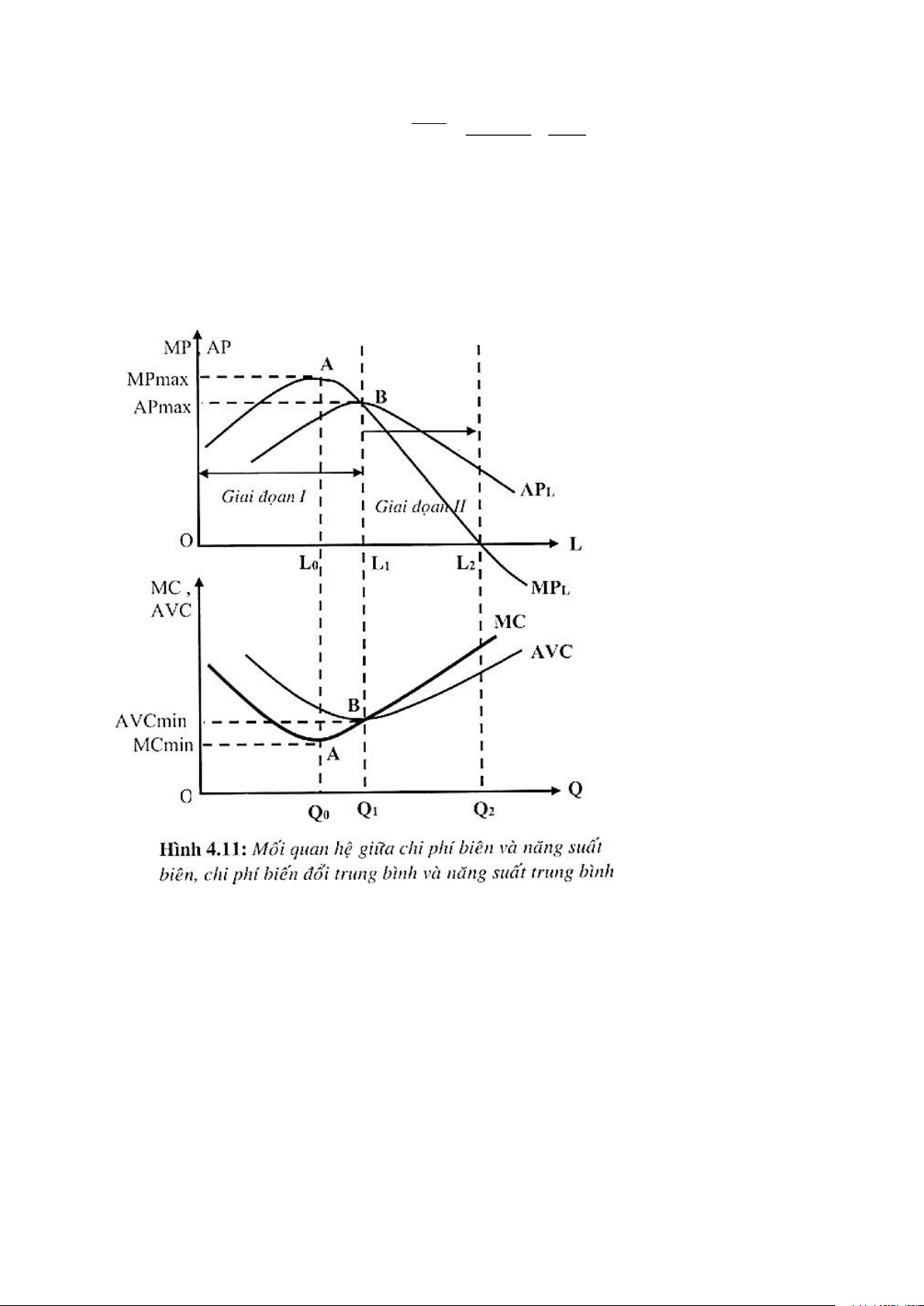

4.1. Mối quan hệ giữa năng suất biên (MP) và chi phí biên (MC)

Với giá thuê lao động là PL, khi thuê thêm 1 đơn vị lao động thì tổng phí tăng thêm đúng bằng giá

thuê thêm 1 lao động ΔTC = PL, đồng thời sản phẩm tăng thêm chính là năng suất biên của lao dộng P

ΔQ = MP . MC được tính theo công thức: MC= ΔTC = L . L ΔQ M PL

Nhận xét: chi phí biên và năng suất biên có mối quan hệ nghịch biến:

- Khi năng suất biên tăng thì chi phí biên giảm.

- Khi năng suất biên đạt cực đại thì chi phí biên đạt cực tiểu.

- Khi năng suất biên giảm thì chi phí biên tăng.

4.2. Mối quan hệ giữa năng suất trung binh (AP) và chi phí biến đổi trung binh (AVC)

Tương tự, ta cũng tìm ra mối quan hệ giữa AP và AVC qua công thức tính AVC: L× P P AVC=TVC = L = L Q L× A PL A PL

Nhận xét: chi phí biến đổi trung bình và năng suất trung bình cũng có mối quan hệ nghịch biến:

- Khi APL tăng thì AVC giảm.

- Khi APL đạt cực đại thì AVC đạt cực tiểu.

- Khi APL giảm thì AVC tăng.

III. Chi phí sản xuất dài hạn:

Dài hạn (Long-run): Khoảng thời gian mà các doanh nghiệp có thể thay đổi mọi yếu tố sản xuất,

quy mô và số lượng sản phẩm cũng thay đổi (Trong dài hạn, tất cả đầu vào đều thay đổi và tất cả chi phí đều thay đổi).

⇨ Trong dài hạn, mọi chi phí đều là biến phí.

Tại các mức sản lượng, hãng có thể lựa chọn quy mô thích hợp có chi phí thấp nhất.

Chi phí dài hạn: Chi phí thấp nhất ứng với các mức sản lượng khác nhau khi quy mô thay đổi.

1. Các loại chi phí dài hạn:

Trong dài hạn, mọi yếu tố sản xuất đều thay đổi, doanh nghiệp có thể thay đổi quy mô sản xuất

Về mặt chi phí không còn chi phí cố định, mọi chi phí trong dài hạn đều là chi phí biến đổi.

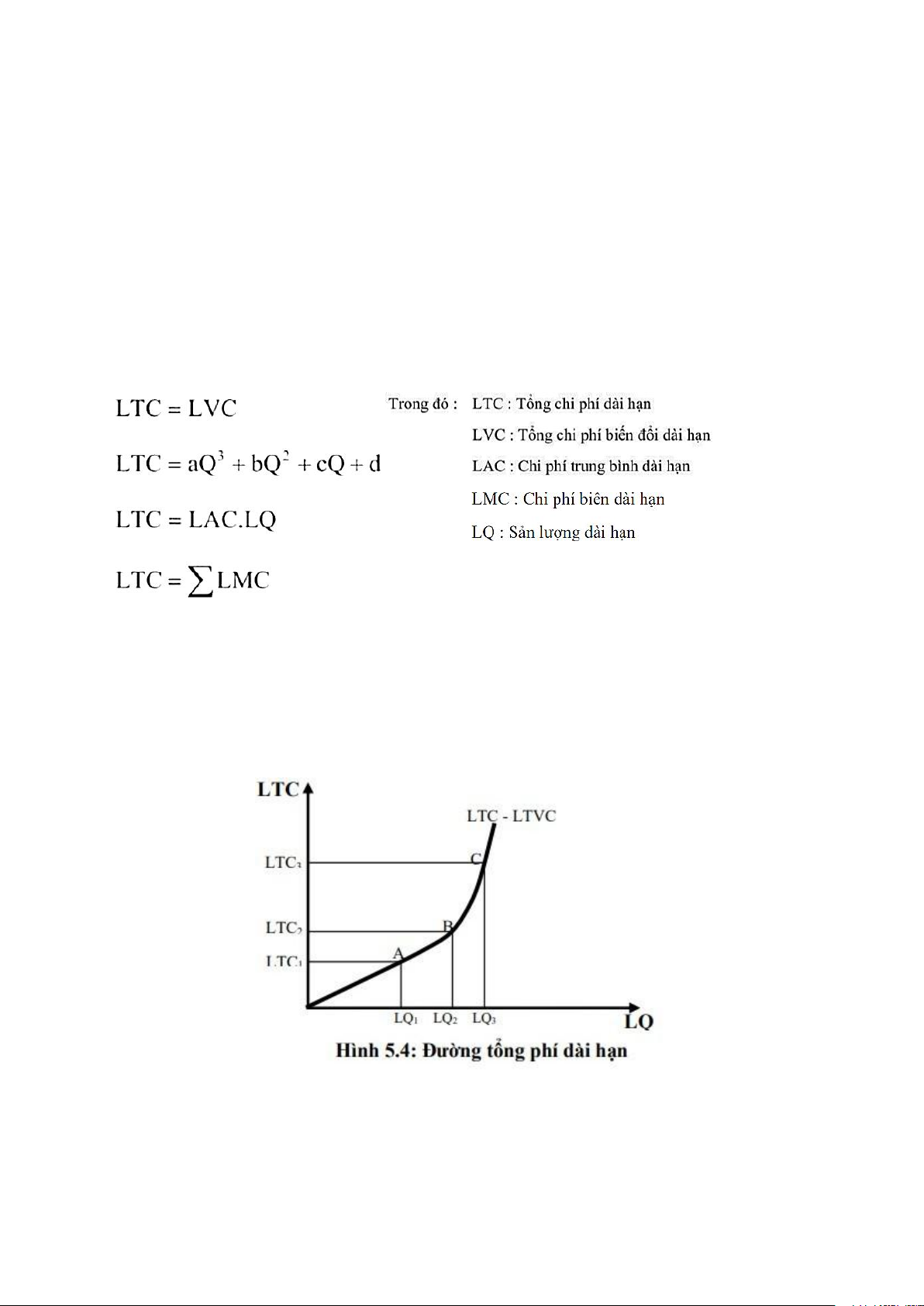

1.1. Tổng chi phí dài hạn (LTC):

Là toàn bộ các chi phí cần thiết thấp nhất mà doanh nghiệp bỏ ra để sản xuất một khối lượng sản

phẩm hàng hóa, dịch vụ nhất định trong thời kỳ dài hạn với các yếu tố sản xuất biến đổi.

Trong dài hạn để tối thiểu hóa chi phí bằng cách mở rộng quy mô sản xuất, nhiều yếu tố đầu vào

được sử dụng, tổng chi phí cũng thay đổi. - Công thức tính:

Đường tổng chi phí dài hạn là dạng của chi phí biến đổi trong ngắn hạn xuất phát từ gốc tọa độ và

có dạng nghiêng từ gốc tọa độ sang phải, phản ánh sản lượng tăng làm tổng chi phí tăng tương ứng,

có độ dốc cao phản ánh quy luật chi phí biên tế tăng dần theo sản lượng.

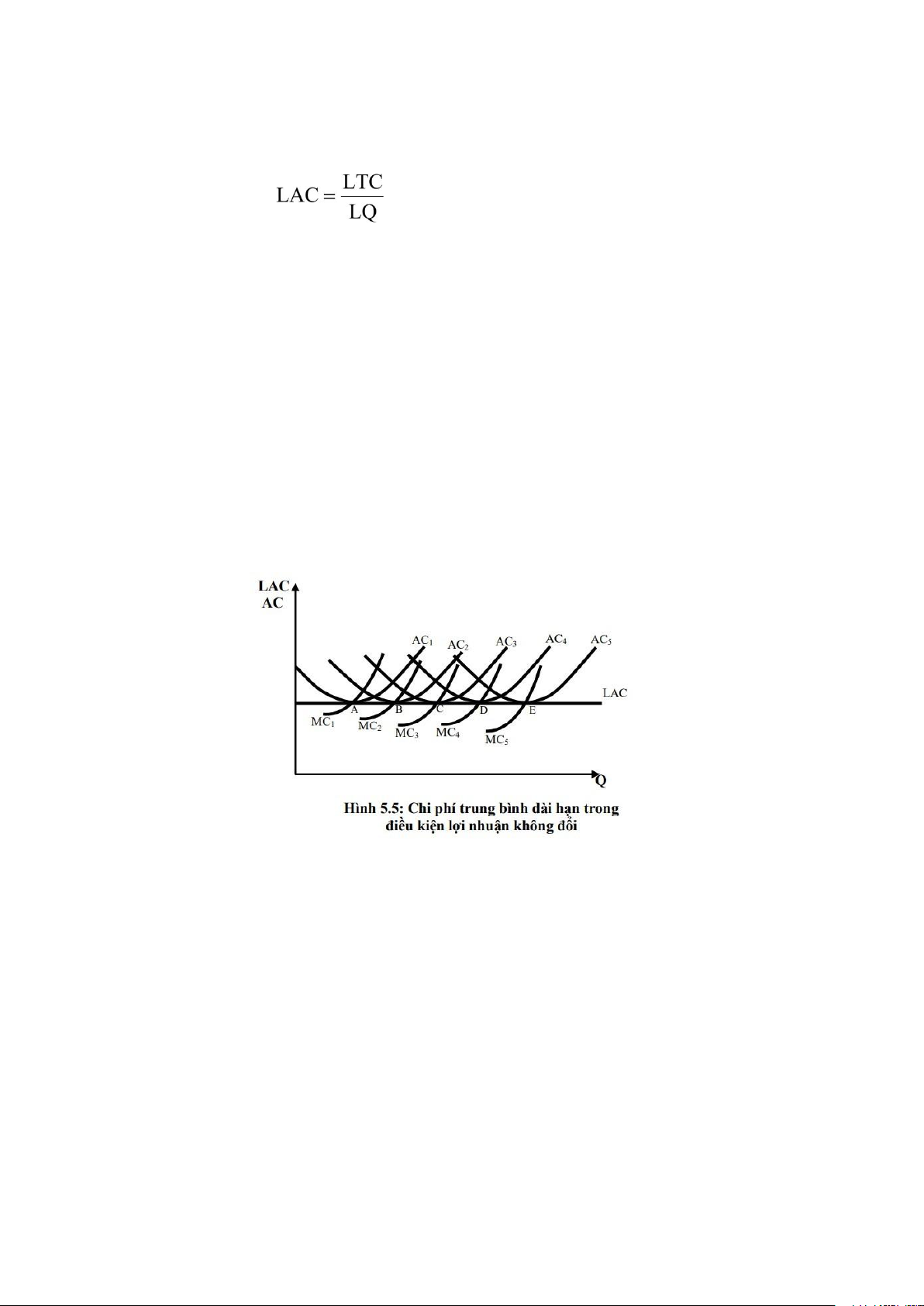

1.2. Chi phí trung binh dài hạn (LAC):

Là chi phí tính bình quân cho một đơn vị sản xuất trong dài hạn. - Công thức tính:

- Dựng đường LAC trong dài hạn:

+ Cách 1: Dựa vào hàm số chi phí trung bình dài hạn

Lập biểu chi phí trung bình dài hạn

Vẽ đường chi phí trung bình dài hạn.

+ Cách 2: Dựa vào các đường chi phí trung bình ngắn hạn

Vẽ đường cong bao bọc các đường

chi phí trung bình ngắn hạn

Được đường chi phí trung bình dài hạn.

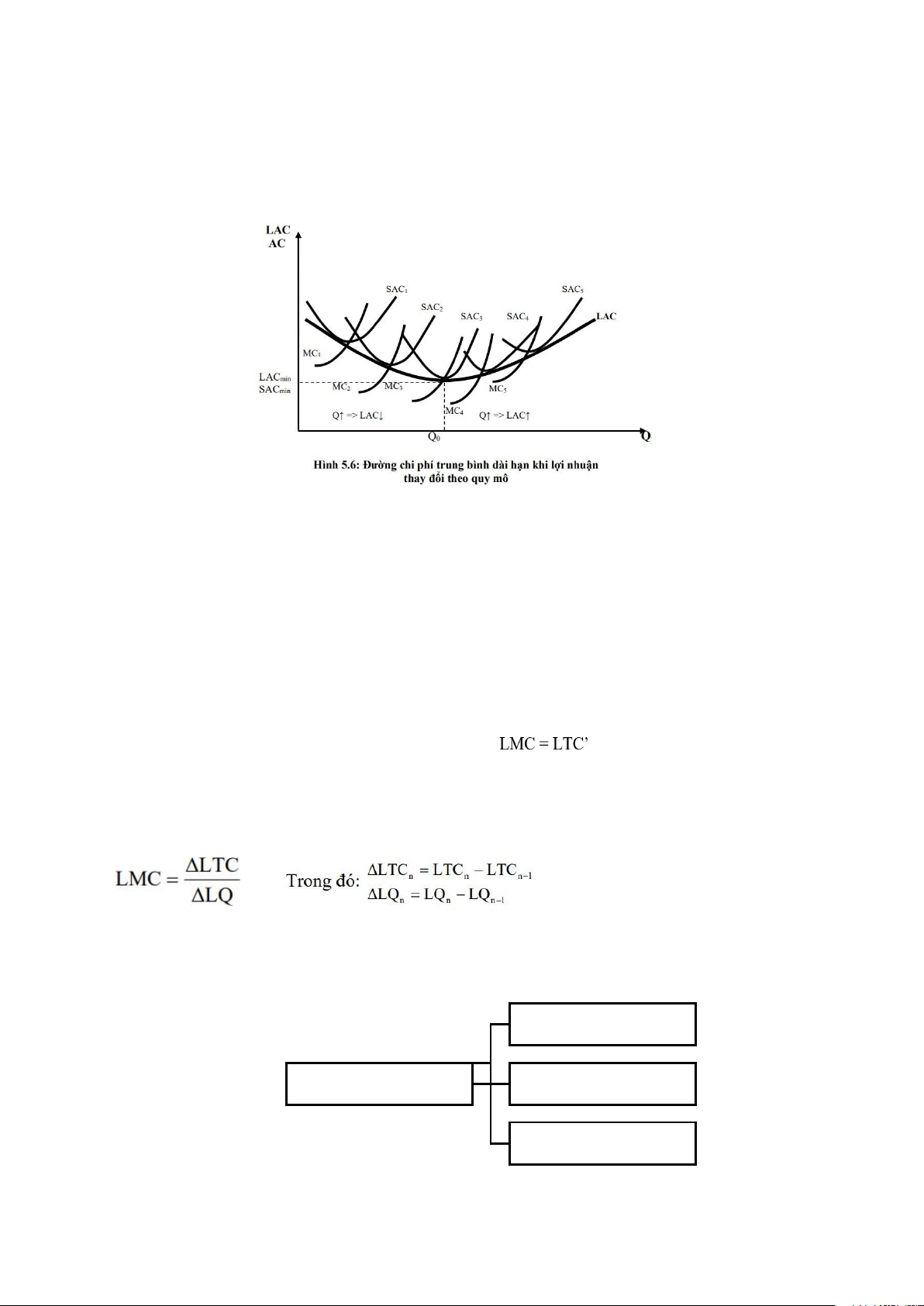

- Xác định đường cong bao hình: Tùy thuộc vào sự vận động lợi nhuận:

+ Trường hợp 1: Trong dài hạn, lợi nhuận không thay đổi theo quy mô (lợi nhuận không thay đổi ở mọi sản lượng)

Đường chi phí trung bình dài hạn là 1 đường thẳng bao bọc các chi phí trung bình ngắn hạn.

Nhận xét: Ở mọi quy mô sản xuất của doanh nghiệp, chi phí đều giống nhau Trong dài hạn,

doanh nghiệp sản xuất nhiều hay ít thì lợi nhuận vẫn không thay đổi.

+ Trường hợp 2: Lợi nhuận thay đổi theo quy mô, vận động từ cao xuống thấp sau đó tăng lên

Đường chi phí trung bình dài hạn có dạng chữ U, là hình bao được nối từ các tiếp điểm của đường

chi phí trung bình ngắn hạn với đường bao.

1.3. Chi phí biên dài hạn (LMC):

Là tổng chi phí dài hạn tăng lên hoặc giảm xuống khi sản xuất thêm hoặc bớt một đơn vị sản phẩm trong dài hạn. - Công thức tính:

+ Cách 1: Chi phí biên điểm dài hạn: Được tính tại các điểm trên đường tổng chi phí dài hạn.

Đạo hàm bậc nhất của hàm tổng chi phí dài hạn:

+ Cách 2: Chi phí biên đoạn dài hạn: Chi phí biên được tính trên các đoạn hữu hạn trên đường tổng chi phí dài hạn.

1.4. Mối liên hệ giữa LMC và LAC: Sản lượng SX tăng LMC < LAC Chi phí trung bình dài hạn giảm Hiệu suất SX tăng Sản lượng SX tăng LMC > LAC Chi phí trung bình dài hạn tăng Hiệu suất SX giảm Chi phí trung bình cực tiểu Quy mô tối ưu LMC = LAC Giá không đổi Lợi nhuận tối đa

hoặc Lỗ tối thiểu

1.5. Đường đồng phí:

Cho biết các tập hợp tối đa về đầu vào mà doanh nghiệp có thể mua (thuê) với một lượng chi phí

nhất định và giá của đầu vào là cho trước.

Phương trình đường đồng phí: Ví dụ:

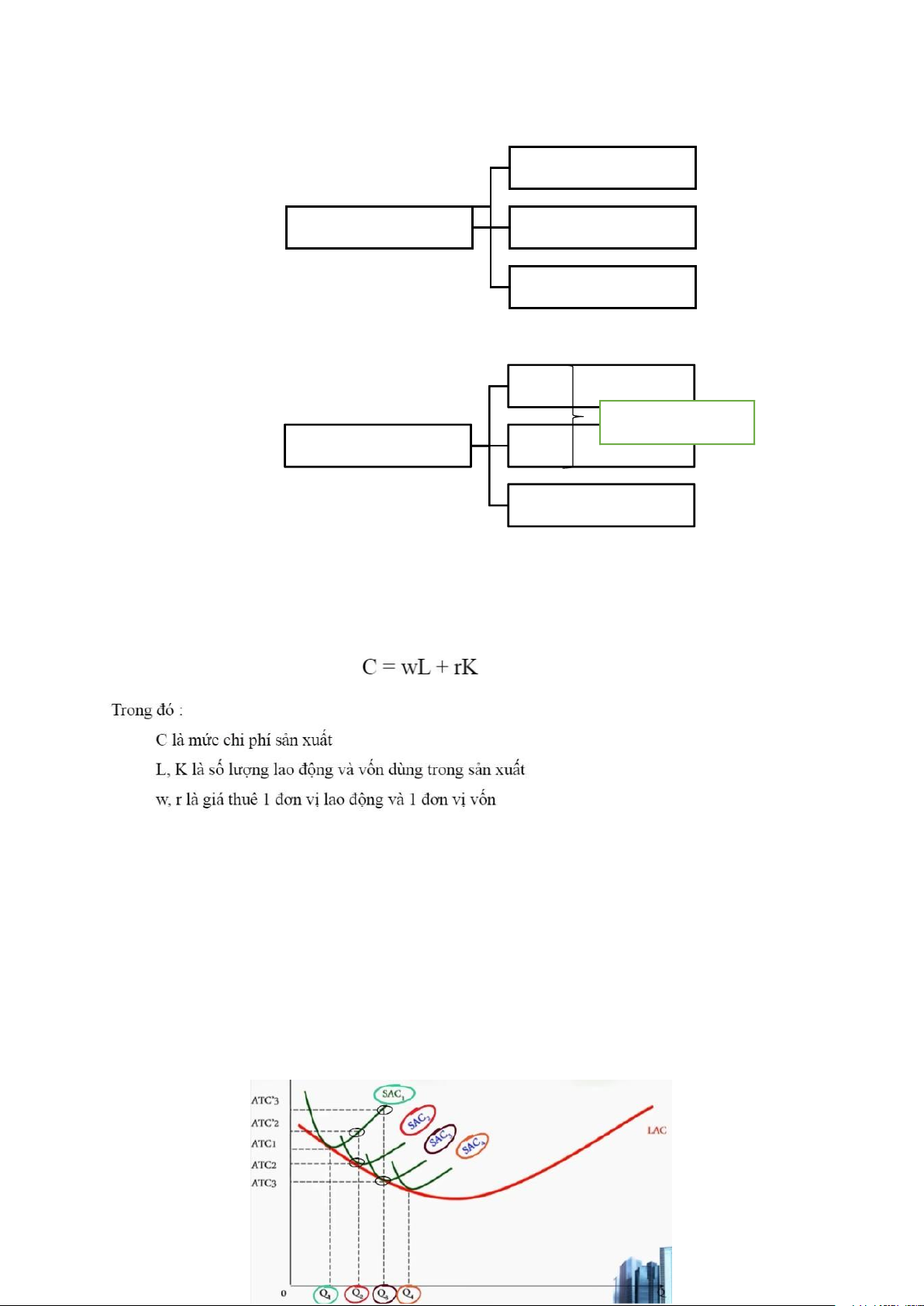

- Ông Sơn có 4 nhà máy sản xuất giày thể thao xuất khẩu với quy mô khác nhau: 1 máy, 2 máy, 3 máy và 4 máy.

- Mỗi một quy mô có 1 đường ATC.

- Chi phí trung bình của 1 mức sản lượng cho trước thay đổi khi quy mô của hãng thay đổi.

- Quy mô càng lớn, sản lượng ứng với chi phí trung bình thấp nhất càng lớn.

- So sánh ATC đối với mức sản lượng (Q) cho trước với các quy mô khác nhau.

Downloaded by Nguyen Linh (vjt29@gmail.com)

4. Quy mô sản xuất:

Trong dài hạn, yếu tố quan trọng nhất quyết định hình dáng của đường chi phí trung bình và chi

phí biên tế dài hạn là sự thay đổi của lợi tức.

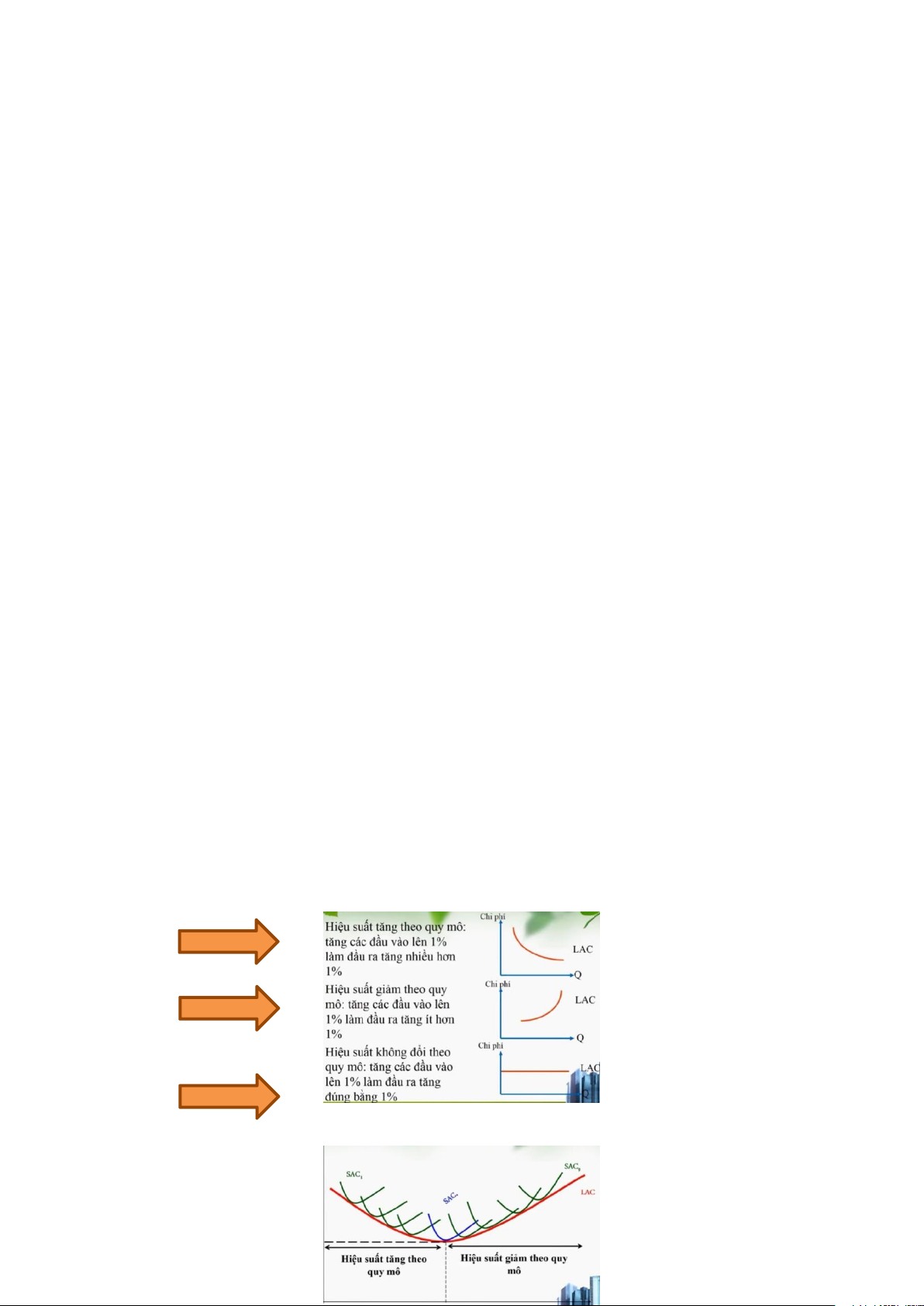

- Doanh nghiệp tăng lượng đầu vào các yếu tố sản xuất lên 2 lần

Sản lượng đầu ra tăng lớn hơn 2 lần

Doanh nghiệp hoạt động trong điều kiện lợi thế nhờ quy mô

Gia tăng sản lượng sản xuất,

chi phí trung bình dài hạn ngày một giảm.

- Doanh nghiệp tăng lượng đầu vào các yếu tố sản xuất lên 2 lần

Sản lượng đầu ra cũng tăng lên 2 lần

Hiệu suất không đổi theo quy mô.

- Doanh nghiệp tăng lượng đầu vào các yếu tố sản xuất lên 2 lần

Sản lượng đầu ra tăng nhỏ hơn 2 lần

Doanh nghiệp đang hoạt động trong điều kiện bất lợi thế về quy mô Gia tăng sản

lượng sản xuất, chi phí trung bình dài hạn ngày càng tăng.

Doanh nghiệp mở rộng quy mô sản xuất

Sử dụng lượng đầu vào lớn

Có thể thay đổi tỉ lệ kết

hợp các yếu tố đầu vào làm cho chi phí sản xuất trung bình thay đổi

Lợi tức theo quy mô được

thay thế bằng thuật ngữ tính kinh tế và phi kinh tế theo quy mô.

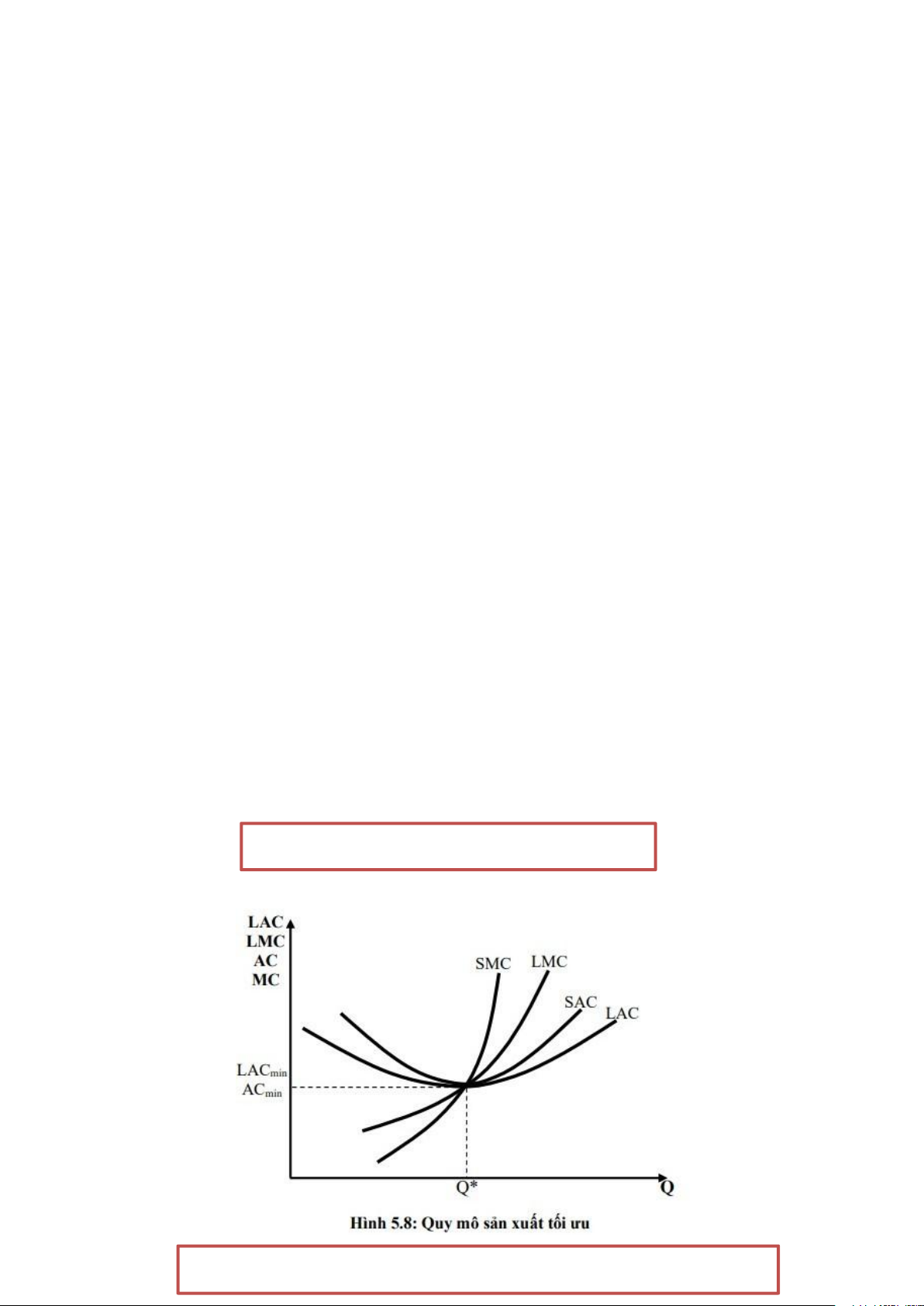

3. Quy mô sản xuất tối ưu:

Là quy mô sản xuất có hiệu quả nhất với chi phí tối thiểu hoặc lợi nhuận tối đa trong tất cả các

quy mô sản xuất mà doanh nghiệp có thể thiết lập.

Các doanh nghiệp luôn muốn sản xuất ở mức sản lượng tối ưu Q* (do chi phí sản xuất tại đây là thấp nhất).

Mức sản lượng mà chi phí trung bình thấp nhất (AC min) chính là mức sản lượng tối ưu (hay

tại mức sản lượng tối ưu thì hiệu quả sử dụng các yếu tố đầu vào là cao nhất): LAC min = AC min = LMC = MC Lưu ý:

Mức sản lượng tối ưu =/= Mức sản lượng có lợi nhuận cực

Downloaded by Nguyen Linh (vjt29@gmail.com)

- Vì lợi nhuận của doanh nghiệp còn phụ thuộc vào giá cả hàng hóa.

- Hơn nữa, không phải lúc nào mục tiêu tối đa hóa lợi nhuận cũng được đặt lên hàng đầu. Trong

những giai đoạn khác nhau, doanh nghiệp có thể có những mục tiêu khác nhau Doanh nghiệp có

thể lựa chọn sản xuất ở mức sản lượng phù hợp với mục tiêu của mình.

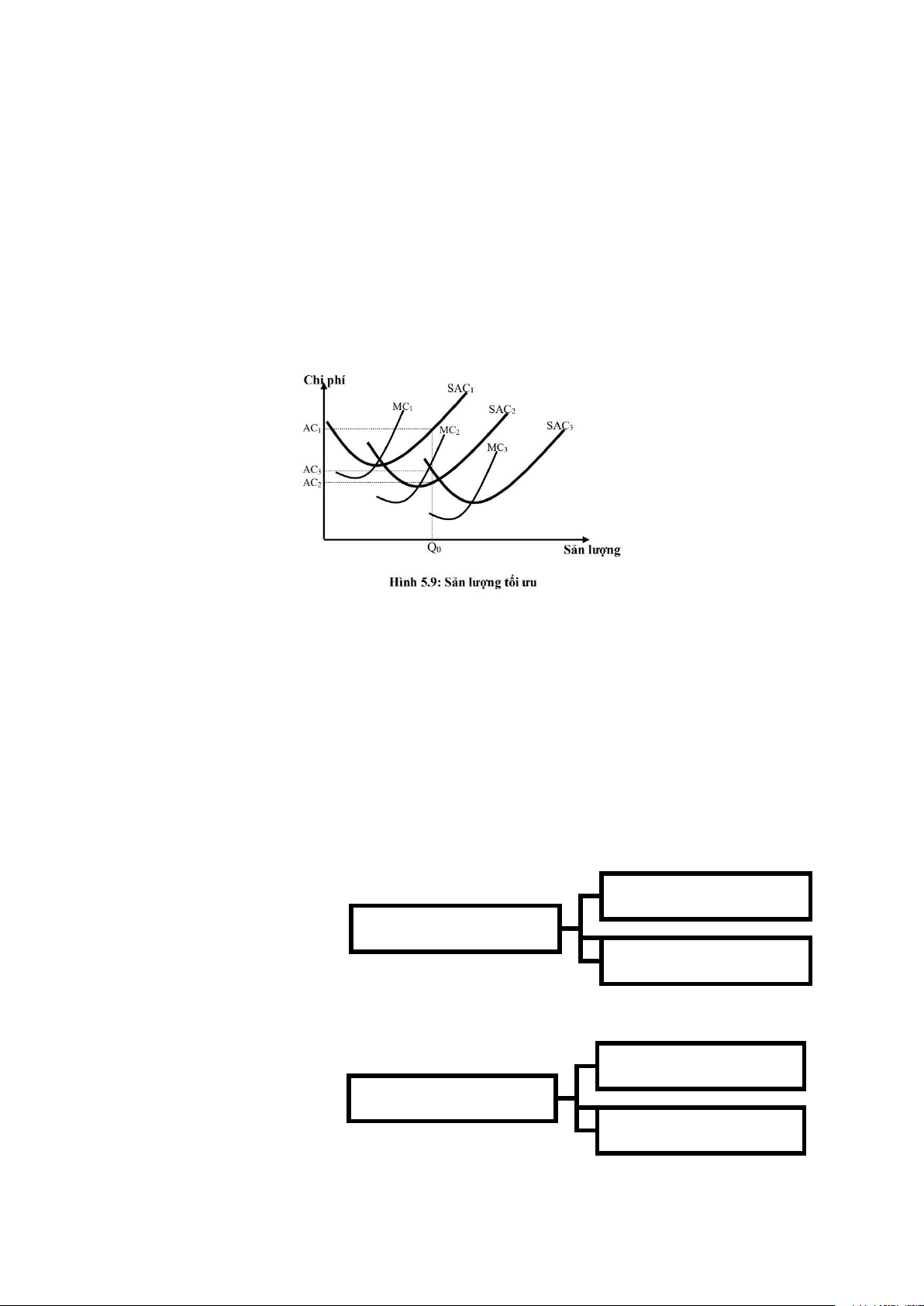

Quy mô sản xuất phù hợp với mức sản lượng dự định sẽ sản xuất là quy mô có chi phí trung bình bé nhất. Nhận xét:

- Hình 5.9 cho thấy mức sản lượng dự định sẽ sản xuất là Q_0, ta có 3 quy mô lựa chọn để sản xuất.

- Tuy nhiên, với mục đích là chi phí bé nhất, doanh nghiệp sẽ chọn lựa sản xuất tại quy mô sản

xuất có SAC2, vì tại quy mô này, chi phí trung bình là bé nhất so với 2 quy mô còn lại.

4. Tính kinh tế và phi kinh tế theo quy mô sản xuất: tăng LMC < LAC giảm tăng LMC > LAC tăng

Downloaded by Nguyen Linh (vjt29@gmail.com)

⇨ Lý giải cho hiện tượng đường chi phí trung bình dài hạn có dạng hình chữ U, bắt đầu là tính

kinh tế theo quy mô, sau cùng là tính phi kinh tế theo quy mô.

4.1. Tính kinh tế theo quy mô: Mở rộng quy mô tạo điều kiện: - Chuyên môn hóa.

- Phân công lao động: Trình độ tay nghề được nâng cao, năng suất cao, chi phí lao động giảm, chi phí dài hạn giảm. Ví dụ:

- 1 tiệm cắt may với 1 thợ may áo làm từ A – Z công việc, mỗi ngày người đó làm ra được 2 chiếc

áo. Còn 1 công ty may mặc sẽ có nhiều thợ may, mỗi thợ may công nghiệp chỉ làm 1 công việc như

là 1 mắc xích trong dây chuyền. Mỗi ngày, bình quân mỗi người thợ may làm ra được 10 chiếc áo.

- Khi vốn tăng, doanh nghiệp có điều kiện trang bị kỹ thuật, công nghệ hiện đại Tiết kiệm

nguyên liệu, ít sản phẩm hỏng, năng suất lao động cao, giá thành hạ.

- Tận dụng tốt công suất, máy móc, thiết bị,… ⇨ LAC giảm.

4.2. Tính phi kinh tế theo quy mô:

- Quy mô tăng vượt ngoài khả năng quản lý

Việc điều hành kém hiệu quả. - Quy mô tăng

Bộ máy tổ chức lớn, cồng kềnh

Xử lý vấn đề chậm chạp Mất cơ hội kinh doanh - Quy mô tăng

Địa bàn hoạt động rộng

Tốn kém chi phí vận chuyển…

⇨ Chi phí trung bình tăng.

5. Hiệu suất của quy mô:

Đường tổng chi phí dài hạn binh quân: Là đường thể hiện chi phí bình quân thấp nhất ở tất cả các

mức sản lượng khác nhua mà doanh nghiệp có thể đạt được, khi có đủ thời gian để điều chỉnh quy

mô sản xuất cho phù hợp với từng mức sản lượng đó.

Downloaded by Nguyen Linh (vjt29@gmail.com) - Ví dụ:

Hiệu suất không thay đổi theo quy mô:

Ngành dịch vụ: 1% nước gội đầu tăng thêm

1% thời gian lao động tăng thêm Người ta gội

thêm được 1% cái đầu (không hơn, không kém). - Nguyên nhân:

Hiệu suất tăng theo quy mô

Hiệu suất giảm theo quy mô

Q3edx- Giảm tương đối chi phí cố định

- Do quá trình mở rộng sản xuất dẫn đến phân

- Tăng cường trình độ chuyên môn hóa

cấp quản lý làm tăng chi phí bình quân.

- Tận dụng lợi thế của máy móc thiết bị

- Do vấn đề địa lý khi mở rộng sản xuất xây

dựng nhà máy ở vị trí không thuận lợi làm tăng chi phí bình quân.

⇨ Cần tính toán tỉ mỉ, thận trọng khi xác định quy mô sản xuất của doanh nghiệp, vì hiệu suất và

quy mô không phải luôn đi đôi cùng nhau.

IV.Phân công nhiệm vụ và đánh giá mức độ hoàn thành: Thành viên MSSV Nhiệm vụ Đánh giá mức độ

hoàn thành nhiệm vụ Nguyễn Thị Thuỳ An 2253401020002 Nội dung phần I Hoàn thành tốt Hoàng Thị Quỳnh Anh 2253401020011 Làm PPT phần I Hoàn thành tốt Tạ Trần Hương Giang 2253401020059 Làm PPT phần II Hoàn thành tốt Bùi Việt Phương Linh 2253401020113 Nội dung phần III Hoàn thành tốt Huỳnh Trần Kiều Linh 2253401020117 Làm PPT phần III Hoàn thành tốt Trần Châu Minh 2253401020133

Nội dung + thuyết trình phần II Hoàn thành tốt Võ Đỗ Đông Nghi 2253401020155 Thuyết trình phần I Hoàn thành tốt Nguyễn Gia Bảo Uyên 2253401020288 Thuyết trình phần III Hoàn thành tốt

Downloaded by Nguyen Linh (vjt29@gmail.com)

Document Outline

- I.Một số khái niệm

- 1.Chi phí kinh tế và chi phí kế toán:

- 2.Lợi nhuận kinh tế và lợi nhuận kế toán

- Lời giải:

- 3.Chi phí ngắn hạn và dài hạn:

- II.Phân tích chi phí sản xuất trong ngắn hạn:

- 1.Chi phí tổng (Total cost):

- 2.Chi phí trung bình (AC):

- 3.Chi phí biên (MC)

- 3.Mối quan hệ giữa các loại chi phí:

- 4.Mối quan hệ giữa năng suất và chi phí:

- III.Chi phí sản xuất dài hạn:

- 1.Các loại chi phí dài hạn:

- 4. Quy mô sản xuất:

- 3.Quy mô sản xuất tối ưu:

- 4.Tính kinh tế và phi kinh tế theo quy mô sản xuất:

- 5.Hiệu suất của quy mô:

- IV.Phân công nhiệm vụ và đánh giá mức độ hoàn thành:

Tài liệu liên quan:

-

Giáo trình Thương Mại Quốc Tế - Môn học bắt buộc cho CLC (ThS Lê Quang Huy)

19 10 -

BCTT - Đỗ Thùy Linh - Báo cáo thực tập du lịch tại Công ty Á Châu

20 10 -

giáo trình môn Quản trị marketing

25 13 -

CHIẾN LƯỢC KINH DOANH QUỐC TẾ CỦA INTEL TRONG KỶ NGUYÊN TOÀN CẦU

28 14 -

Bài Tập Có Đáp Án Môn THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ

31 16