Lý thuyết về nguyên lý kế toán và phương pháp tính giá | Môn Nguyên lí kế toán - Đại học Tài chính - Kế toán

Nguyên tắc giá phí: nguyên tắc này cho phép kế toán ghi nhận các đối tượng kế toán theo giá vốn ban đầu khi hình thành và không cần điều chỉnh theo sự thay đổi của giá thị trường trong suốt thời gian tồn tại của đối tượng kế toán. Tài liệu được sưu tầm gồm 18 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nguyên lí kế toán (accounting principles) 12 tài liệu

Trường: Trường Đại học Tài chính - Kế toán 86 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60797905

LÝ THUYẾT NGUYÊN LÝ KẾ TOÁN

Câu 1: Nội dung các nguyên tắc kế toán?

‐ N guyên tắc giá phí : nguyên tắc này cho phép kế toán ghi nhận các đối tượng kế toán theo giá

vốn ban đầu khi hình thành và không cần điều chỉnh theo sự thay đổi của giá thị trường trong suốt

thời gian tồn tại của đối tượng kế toán

‐ N guyên tắc giá thị trường : nguyên tắc này cho phép kế toán ghi nhận sự thay đổi giá của các

đối tượng kế toán theo thị trường.

‐ N guyên tắc giá thấp hơn giữa giá gốc và giá thị trường : nguyên tắc này cho phép kế toán chọn

giá thấp nhất giữa giá gốc và giá thị trường để phản ánh các đối tượng kế toán trên báo cáo kế toán. ‐

N guyên tắc kế toán tiền : nguyên tắc này cho phép kế toán ghi nhận thu nhập và chi phí khi và

chỉ khi đơn vị kế toán thu hoặc chi tiền đối với các giao dịch liên quan thu nhập và chi phí.

‐ N guyên tắc kế toán dồn tích : ng.tắc này cho phép kế toán ghi nhận thu nhập và chi phí khi

chúng pháp sinh và đủ điều kiện ghi nhận là thu nhập và chi phí mà không nhất thiết phải gắn với dòng tiền thu và chi.

‐ N guyên tắc phù hợp : nguyên tắc này yêu cầu thu nhập và chi phí của đơn vị kế toán phải được

ghi nhận một cách tương ứng trong cùng kỳ kế toán nhằm đảm bảo việc xác định kết quả của kỳ

kế toán được chính xác và tin cậy.

‐ N guyên tắc trọng yếu : nguyên tắc này chú trọng đến các yếu tố, các khoản mục mang tính chất

quyết định đến bản chất của các sự kiện kinh tế phát sinh, đồng thời cho phép bỏ qua những yếu

tố, khoản mục không quan trọng, không ảnh hưởng đến bản chất của các sự kiện kinh tế.

‐ N guyên tắc khách quan : nguyên tắc này yêu cầu thông tin kế toán phải thu nhạn xử lý và cung

cấp trên cơ sở có các bằng chứng để chứng minh các nghiệp vụ kinh tế tài chính phát sinh và hoàn thành.

‐ N guyên tắc nhất quán và công khai toàn bộ : nguyên tắc này nhằm đảm bảo thông tin kế toán có gía trị so sánh

‐ N guyên tắc thận trọng : nguyên tắc này xuất phát từ yêu cầu về tính tin cậy của thông tin kế

toán. Nguyên tắc này đặt ra yêu cầu cơ bản đối với việc ghi nhận sự tăng giảm nguồn vốn chủ sở

hữu và do đó ảnh hưởng nhất định đến việc ghi nhận thu nhập và chi phí.

Câu 2: Nội dung các phương pháp tính giá?

‐ Phương pháp tính giá là phương pháp kế toán, sử dụng thước đo tiền tệ để xác định giá trị của các

đối tượng kế toán phục vụ quá trình thu nhận, xử lý, hệ thống hóa và cung cấp thông tin kinh tế tài chính ở đơn vị.

‐ Đối tượng tính giá trong kế toán theo nghĩa rộng là đối tượng kế toán bất kể đối tượng kế toán đó

là tài sản, nợ phải trả, nguồn vốn chủ sở hữu, thu nhập, chi phí hay kết quả hoạt động. Tuy nhiên

việc xác định giá trị của thu nhập, chi phí và kết quả được sử dụng thuật ngữ xác định hơn là tính

giá. Như vậy, theo nghĩa hẹp, đối tượng tính giá chỉ bao gồm tài sản, nợ phải trả và nguồn vốn

chủ sở hữu. Phương pháp xác định mà thực chất là tính giá chi phí, thu nhập và kết quả hoạt động kinh doanh.

‐ Những loại giá cơ bản được sử dụng để tính giá bao gốm giá gốc, giá thị trường, giá hợp lý, giá

trị thuần có thể thực hiện được và giá trị hiện tại. lOMoAR cPSD| 60797905

Câu 3: Phân biệt phương pháp xuất kho vật tư theo phương pháp bình quân gia quyền cuối kỳ và bình

quân sau mỗi lần nhập? Cho ví dụ?

Xuất kho theo phương pháp bình quân gia quyền cả kỳ dự trữ.

Giáđơnvịbìnhquân (cuốikỳ)=

Giátrị tồnđầukỳ+Giátrịnhậptrong kỳ Số lượngtồnđầukỳ+Số lượngnhậptrongkỳ → Ưu điểm:

Đơn giản, dễ làm, chỉ cần tính toán một lần vào cuối kỳ.

→ Nhược điểm: Độ chính xác không cao. Hơn nữa đến cuối tháng kế toán mới tính đơn giá bình quân

và giá trị hàng xuất kho nên khối lượng công việc sẽ bị dồn nhiều vào cuối kỳ. Cũng chính đến cuối

tháng mới có giá xuất kho do đó mỗi nghiệp vụ xuất kho vì thế mà không được cung cấp kịp thời giá trị xuất kho.

Ví dụ: Tại Công ty Việt Hưng có số liệu của nguyên vật liệu X như sau.

+ Tồn kho đầu kỳ: 1.000 kg, đơn giá 20.000 đồng/kg

+ Nhập trong kỳ: 4.000 kg, có giá trị là: 88.000.000 đồng.

+ Tổng số lượng xuất trong kỳ: 2.500 kg

→ Vậy, Kế toán tính trị giá xuất kho của 2.500 kg nguyên liệu X như sau:

Tính giá bình quân 1kg của nguyên liệu X trong kỳ:

(1.000kg x 20.000đồng/kg)+88.000.000đồng ¿

=21.600đồng/kg

1.000kg+4.000kg Giá

trị của nguyên liệu X xuất kho trong kỳ là:

2.500kg x 21.600đồng/kg=54.000.000đồng

Phương pháp bình quân sau mỗi lần nhập

Sau mỗi lần nhập sản phẩm, vật tư, hàng hóa, kế toán phải xác định lại giá trị thực của hàng tồn kho và

giá đơn vị bình quân: Giá đơn vị bình quân được tính theo công thức sau:

Đơn giáxuấtkholầnthứ i= Trị giávậttư hànghóatồnđầukỳ+Trị giávậttư hànghóanhậptrướclầnxuấtthứ i

Số lượngvật tư hànghóatồnđâukỳ+Số lượngvậttư , HH nhậptrướclầnxuất thứ i

→ Nhược điểm: Theo cách này, sau mỗi lần nhập kế toán phải tính toán, xác định đơn giá bình quân của

các loại hàng mua về. Căn cứ vào đơn giá bình quân và khối lượng xuất kho giữa hai lần nhập liên tiếp

để xác định giá xuất kho. Qua đây, ta có thể thấy kế toán tính toán đơn giá xuất kho theo cách này sẽ tốn

nhiều công sức do phải tính toán nhiều lần.

→ Nhưng mặt khác nó lại mang lại ưu điểm là độ chính xác cao. Đồng thời đảm bảo được tính cập nhật,

kịp thời cho mỗi lần xuất kho. Điều này đã khắc phục được nhược điểm mà cách tính cả kỳ dự trữ còn mắc phải.

Ví dụ: Tại Công ty Việt Hưng, có số liệu của nguyên liệu M trong tháng 1 như sau: lOMoAR cPSD| 60797905

+ Tồn kho đầu kỳ: 1.000 kg, đơn giá 20.000 đồng/kg

+ Nhập trong kỳ: 4.000 kg, có giá trị là: 88.000.000 đồng.

+ Tổng số lượng xuất trong kỳ: 2.500 kg

+ Ngày 01/01: tồn kho đầu kỳ: 5.000 kg, đơn giá 3.000 đồng/kg.

+ Ngày 10/01: Công ty Việt Hưng nhập kho 4.000 kg nguyên liệu M. Với đơn giá 2.000 đồng/kg.

Như vậy, tại ngày 10/01 kế toán phải tiến hành xác định giá đơn vị bình quân 1kg nguyên liệu M. Cụ thể như sau:

Giá đơn vị bình quân (ngày 10/01)

(5.000kg x 3.000đồng/kg)+(4.000kg x 2.000đồng/kg) ¿

=2.556đồng/kg 5.000kg+4.000kg

>> Giá trị nguyên liệu M cuối ngày 10/01 là: 23.000.000 đồng.

>> Khối lượng nguyên liệu M cuối ngày 10/01 là: 9.000 kg +

Ngày 13/01: xuất kho 1.000 kg nguyên liệu M.

Giá trị xuất kho ¿1.000kg x2.556 đồng/kg=2.556.000đồng.

>> Giá trị nguyên liệu M cuối ngày 13/01 = giá trị tồn kho trước ngày 13/01 – giá trị xuất kho ngày 13/01

¿23.000.000– 2.556.000=20.444.000đồng .

>> Tương tự ta tính khối lượng nguyên liệu M cuối ngày 13/01 ¿9.000−1.000kg=8.000kg.

Câu 4: Phương pháp kế toán mua nguyên vật liệu cuối tháng chưa về nhập kho theo phương pháp kê

khai thường xuyên và kiểm kê định kỳ, cho ví dụ?

1. Tài khoản sử dụng

Tài khoản 152 "Nguyên vật liệu"

Tài khoản này dùng để theo dõi giá trị hiện có, biến động tăng giảm của các loại nguyên vật liệu theo giá

thực tế. Kết cấu TK 152: -Bên Nợ:

+ Giá thực tế của nguyên vật liệu nhập kho do mua ngoài, tự chế, thuê ngoài gia công chế biến, nhận góp

vốn liên doanh, được cấp hoặc nhập từ nguồn khác.

+ Trị giá nguyên vật liệu thừa phát hiện khi kiểm kê. -Bên Có:

+ Giá thực tế nguyên vật liệu xuất kho dùng cho sản xuất, xuất bán, thuê ngoài gia công chế biến hoặc góp vốn liên doanh.

+ Trị giá NVL được giảm giá, CKTM hoặc trả lại người bán.

+ Trị giá nguyên vật liệu thiếu hụt phát hiện khi kiểm kê. lOMoAR cPSD| 60797905 -Dư Nợ:

+ Giá thực tế nguyên vật liệu tồn kho

Tài khoản 152 có thể mở chi tiết theo từng loại NVL tuỳ theo yêu cầu quản lý của doanh nghiệp. Chi

tiết theo công dụng có thể chia thành 5 tài khoản cấp 2:

-TK1521 Nguyên vật liệu chính -TK 1522 - Vật liệu phụ -TK 1523 - Nhiên liệu

-TK 1524 - Phụ tùng thay thế -TK 1528 - Vật liệu khác

Tài khoản 151 "Hàng mua đi đường"

Tài khoản này dùng để phản ánh giá trị các loại NVL mà doanh nghiệp đã mua, đã chấp nhận thanh toán

với người bán nhưng cuối kỳ chưa về nhập kho. Kết cấu TK 151: -Bên Nợ:

+ Giá trị nguyên vật liệu đang đi đường. -Bên Có:

+ Giá trị nguyên vật liệu đi đường đã về nhập kho hoặc chuyển giao cho các đối tượng sử dụng. -Dư Nợ:

+ Giá trị nguyên vật liệu đi đường chưa về nhập kho.

Ngoài ra, hạch toán tổng hợp nguyên vật liệu theo phương pháp kê khai thường xuyên còn sử dụng 1 số

tài khoản liên quan khác như tài khoản 111, 112, 133, 141, 331, 515...

2. Phương pháp hạch toán

Hạch toán tổng hợp tăng nguyên vật liệu: *Tăng do mua ngoài:

Trường hợp 1: Vật liệu và hoá đơn cùng về

Căn cứ vào hoá đơn, phiếu nhập kho và các chứng từ liên quan kế toán ghi: Nợ TK 152: Giá thực tế

Nợ TK 1331: Thuế GTGT được khấu trừ Có TK

111, 112, 331, 141, 311...tổng thanh toán

Trường hợp 2: Vật tư về trước, hoá đơn về sau

Khi vật tư về làm thủ tục nhập kho, lưu phiếu nhập vào tập hồ sơ hàng chưa có hoá đơn.

+ Nếu trong kỳ hoá đơn về: hạch toán như trường hợp 1.

+ Cuối kỳ hoá đơn chưa về, kế toán ghi: lOMoAR cPSD| 60797905

Nợ TK 152 Giá tạm tính Có TK 331

+ Sang tháng sau hoá đơn về, kế toán ghi bổ sung hoặc ghi âm để điều chỉnh giá tạm tính thành giá hoá đơn :

Nợ TK 152 : Giá nhập thực tế trừ (-) giá tạm tính

Nợ TK 133 : Thuế GTGT được khấu trừ

Có TK 331 : Giá thanh toán trừ (-) giá tạm tính

Trường hợp 3: Hoá đơn về trước, vật tư về sau:

Khi hoá đơn về lưu hoá đơn vào tập hồ sơ hàng đang đi đường.

+ Nếu trong kỳ vật tư về, hạch toán giống trường hợp 1.

+ Cuối kỳ vật tư chưa về, kế toán ghi:

Nợ TK 151: Giá trị vật tư

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 331, 111, 112...Tổng số tiền +

Sang kỳ sau khi vật tư về: Nợ TK 152: Nếu nhập kho

Nợ TK 621, 627, 642...Nếu sử dụng ngay Có TK 151

Trong cả 3 trường hợp trên, nếu được chiết khấu, giảm giá, trả lại vật tư kế toán hạch toán như sau:

- Với chiết khấu thanh toán được hưởng: Nợ TK 111, 112, 331 Có TK 515

- Với chiết khấu thương mại: Nợ TK 111, 112, 331 Có TK 152

- Với trường hợp giảm giá hoặc trả lại vật tư cho người bán: Nợ TK 111, 112, 331 Có TK 152 Có TK 133

Tăng do các nguyên nhân khác:

Nợ TK 152: nguyên vật liệu tăng

Có TK 411: được cấp hoặc nhận vốn góp liên doanh

Có TK 711: được viện trợ, biếu tặng

Có TK 154: thuê ngoài gccb hoặc tự sản xuất đã hoàn thành lOMoAR cPSD| 60797905

Có TK 154, 711: thu hồi phế liệu trong sản xuất, thanh lý TSCĐ

Có TK 621, 627, 641, 642: sử dụng còn thừa nhập lại kho

Có TK 1388: nhập vật tư từ cho vay, mượn

Có TK 128, 222: nhận lại vốn góp liên doanh

Có TK 3381: kiểm kê thừa

Có TK 412: đánh giá tăng nguyên vật liệu

Hạch toán tổng hợp giảm nguyên vật liệu:

Xuất nguyên vật liệu sử dụng cho các bộ phận:

Nợ TK 621, 627, 641, 642 Theo giá Có TK 152 trị xuất

Xuất góp liên doanh:

Giá trị vốn góp do hội đồng liên doanh đánh giá, chênh lệch giữa giá trị vốn góp và giá trị ghi sổ được

phản ánh trên tài khoản chênh lệch đánh giá tài sản:

Nợ TK 128, 222: giá trị vốn góp

Nợ TK 811 : phần chênh lệch tăng

Có TK 152: giá trị xuất thực tế Có

TK 711: phần chênh lệch giảm

Xuất vật liệu bán: -Phản ánh giá vốn:

Nợ TK 632 Trị giá xuất Có TK 152 -Phản ánh doanh thu:

Nợ TK 111, 112, 131: giá bán cả thuế GTGT

Có TK 511: giá bán chưa thuế GTGT

Có TK 3331: Thuế GTGT đầu ra Kiểm

kê thiếu nguyên vật liệu: Nợ TK 1381 Có TK 152

Xử lý chỗ thiếu:

Nợ TK 1388, 334, 111, 112: cá nhân bồi thường

Nợ TK 632: tính vào giá vốn hàng bán Có TK 1381

Xuất cho các mục đích khác:

Nợ TK 154: thuê ngoài gia công chế biến

Nợ TK 1388, 136: cho vay, cho mượn

Nợ TK 411: trả lại vốn góp liên doanh lOMoAR cPSD| 60797905

Nợ TK 4312: viện trợ, biếu tặng

Nợ TK 412: đánh giá giảm nguyên vật liệu

Có TK 152: nguyên vật liệu giảm

Câu 5: Phân biệt kết cấu tài khoản kế toán phản ánh tài sản và tài khoản phản ánh nguồn vốn? Cho ví dụ?

Kết cấu tài khoản Tài sản:

Theo nguyên tắc kết cấu chung của tài khoản đã nêu trên, tài khoản tài sản nguồn vốn có kết cấu ngược

nhau. Như vậy, có thể lựa chọn một trong hai phương án:

(a) Tài khoản tài sản có số dư Nợ, tài khoản nguồn vốn có số dư Có; hoặc

(b) Tài khoản tài sản có số dư Có, tài khoản nguồn vốn có số dư Nợ

Theo quy ước chung, a là phương án được lựa chọn. Tài khoản tài sản có số dư và phát sinh tăng ở bên

Nợ, phát sinh giảm ở bên Có. Nợ Tài khoản tài sản Có

SDĐK : Tài sản hiện có đầu kỳ

SPS : Tài sản tăng trong kỳ

SDCK : Tài sản hiện có cuối kỳ

SPS: Tài sản giảm trong kỳ

Kết cấu tài sản Nguồn vốn

Kết cấu tài sản Nguồn vốn được xây dựng ngược với kết cấu tài khoản tài sản, nghĩa là số dư và phát

sinh tăng ở bên Có, phát sinh giảm ở bên Nợ Nợ

Tài khoản nguồn vốn Có

SDĐ:Nguồn vốn hiện có đầu kỳ

SPS: Nguồn vốn giảm trong kỳ SPS : Nguồn vốn tăng trong kỳ

SDCK: Nguồn vốn hiện có cuối kỳ

Cần lưu ý trường hợp đặc biệt đối với tài khoản Chi phí phải trả. Tài khoản này phản ánh quá trình phát

sinh và trích trước chi phí phải trả. Xét trong từng kỳ kế toán thì mức trích trước chi phí phải trả lũy kế lOMoAR cPSD| 60797905

mang tính chất một khoản nợ phải trả ( xem bản chất khoản mục chi phí phải trả ở Chương 2). Vì vậy,

kết cấu cơ bản của tài khoản Chi phí phải trả tuân theo kết cấu chung của tài khoản nguồn vốn

Câu 6: Nội dung, ý nghĩa của phương pháp chứng từ kế toán? Liệt kê một số chứng từ kế toán?

* Tài khoản phản ánh thu nhập:

- Bên nợ: SPS là kết chuyển thu nhập

- Bên có: SPS là thu nhập trong kỳ

VD: Tk 622- chi phí nhân công trực tiếp

Tk 627- chi phí sản xuất chung Tk 641- chi phí bán hàng

Tk 642- chi phí quản lý doanh nghiệp *

Tài khoản phản ánh chi phí:

- Bên nợ: SPS là chi phí trong kỳ

- Bên có: SPS là kết chuyển chi phí trong kỳ

VD: Tk 334- phải trả người lao động

Tk 338- phải trả, phải nộp khác

Câu 7: Phân biệt kết cấu của tài khoản phản ánh thu nhập và tài khoản phản ánh chi phí? Cho ví dụ?

Thu nhập và chi phí là hai mặt đối lập của quá trình hoạt động nên được phản ánh ở 2 bên khác

nhau của tài khoản. Theo đó, có thể lựa chọn 1 trong 2 phương án:

(a) Thu nhập phản ánh bên Nợ và chi phí phản ánh bên Có

(b) Thu nhập phản ánh bên Có và chi phí phản ánh bên Nợ

Tuy nhiên, do quy ước tài khoản tài sản có số dư Nợ và tài khoản nguồn vốn có số dư Có nên chỉ có

phương án (b) là phù hợp

Mặt khác, do không có số dư nên tổng phát sinh Nợ và tổng phát sinh Có của tài khoản quá trình

phải bằng nhau. Xuất phát từ quan hệ cân đối

Kết quả hoạt động = Thu nhập – Chi phí Ta

có: Trường hợp lãi: Chi phí + Lãi = Thu nhập

Trường hợp lỗ: Chi phí = Thu nhập + Lỗ

Tài khoản quá trình hoạt động tiếp tục được phân chia thành các nhóm tài khoản thu nhập, tài khoản

chi phí và tài khoản xác định kết quả với kết cấu như sau

Kết cấu chung tài khoản thu nhập Nợ

Tên tài khoản thu nhập Có

SPS: - Kết chuyển thu nhập SPS: - Thu nhập trong kỳ lOMoAR cPSD| 60797905

Kết cấu chung tài khoản chi phí Nợ

Tên tài khoản chi phí Có

SPS: - Chi phí trong kỳ SPS: - Kết chuyển chi phí trong kỳ

Kết cấu tài khoản xác định kết quả hoạt động

Nợ Tên tài khoản xác định kết quả hoạt động Có SPS: - Chi phí trong kỳ SPS: - Thu nhập trong kỳ - Lãi trong kỳ - Lỗ trong kỳ

Câu 8: Phân biệt phương pháp kế toán xuất kho công cụ dụng cụ dùng cho sản xuất thuộc loại phân bổ

một lần và công cụ dụng cụ loại phân bổ nhiều lần.

• Phân bổ 1 lần (100%): Loại phân bổ này thường có giá trị nhỏ và thời gian sử dụng không lâu nên

thường được đưa thẳng vào chi phí của doanh nghiệp.

• Phân bổ nhiều lần: Loại phân bổ này được áp dụng đối với những công cụ dụng cụ có giá trị lớn và

thời gian phân bổ dài. Tùy thuộc vào mục đích sử dụng của chúng nên được chia thành hai nhóm

chính là phân bổ 2 lần và phân bổ nhiều lần trong đó:

‐ Loại phân bổ 2 lần được hiểu như sau: Mỗi lần phân bổ sẽ có thời gian; và giá trị được chia thành

2 lần bằng nhau theo tỷ lệ 50:50).

‐ Loại phân bổ nhiều lần được hiểu như sau: Giá trị phân bổ của công cụ dụng cụ thuộc loại phân

bổ nhiều lần tối đa không quá 36 tháng;

Câu 9: Khái niệm và điều kiện ghi nhận thu nhập? Cho ví dụ nghiệp vụ kinh tế tài chính phát sinh ảnh

làm giảm nợ phải trả, tăng thu nhập?

* Khái niệm: Thu nhập là tổng giá trị các lợi ích kinh tế đơn vị kế toán thu được trong kỳ kế toán từ các

hoạt động của đơn vị, góp phần làm tăng vốn chủ sở hữu một cách gián tiếp.

* Điều kiện ghi nhận thu nhập

• Điều kiện thứ nhất, có khả năng tiền tệ hóa một cách đáng tin cậy

Theo điều kiện này, thu nhập được kế toán ghi nhận trước hết phải thỏa mãn đồng thời:

‐ Lượng hóa được dưới dạng tiền.

‐ Giá trị xác định được một cách đáng tin cậy.

• Điều kiện thứ hai, đơn vị kế toán thu được lợi ích kinh tế góp phần làm tăng gián tiếp vốn chủ sở hữu

Lợi ích kinh tế đơn vị thu được từ một giao dịch nhất định biểu hiện ở sự gia tăng của tài sản hoặc

giảm nợ phải trả do tác động ảnh hưởng của giao dịch đó. Tuy nhiên không phải tất cả các giao dịch làm lOMoAR cPSD| 60797905

tăng tài sản hoặc giảm nợ phải trả đều tạo ra thu nhập. Chỉ những giao dịch có ảnh hưởng làm tăng vốn

chủ sở hữu một cách gián tiếp mới thỏa mãn điều kiện này. Cụ thể như sau:

‐ Giao dịch làm tăng tài sản, góp phần tăng gián tiếp vốn chủ sở hữu. Dấu hiệu cụ thể là: trong

giao dịch này tài sản tăng lên, nhưng tài sản khác không giảm, nợ phải trả không tăng, vốn chủ

sở hữu không tăng trực tiếp.

‐ Giao dịch làm nợ phải trả giảm, góp phần tăng gián tiếp vốn chủ sở hữu. Dấu hiệu cụ thể là

trong giao dịch này nợ phải trả giảm, nhưng nợ phải trả khác không tăng, tài sản không giảm,

vốn chủ sở hữu không tăng trực tiếp.

→ Như vậy, một giao dịch làm tăng tài sản hoặc giảm nợ phải trả và tăng vốn chủ sở hữu trực tiếp sẽ không tạo ra thu nhập.

Điều kiện thứ ba, là kết quả hình thành từ giao dịch trong quá khứ

Để nhận biết dấu hiệu thỏa mãn điều kiện này, cần có sự phân biệt đối với kế toán tiền và kế toán dồn tích.

‐ Đối với kế toán tiền: đơn vị đã thu tiền từ giao dịch tạo thu nhập.

‐ Đối với kế toán dồn tích: đơn vị đã hoàn thành nghĩa vụ đối với giao dịch tạo thu nhập. * Ví dụ:

Sử dụng tiền hoàn thuế của bạn để trả nợ

Sau những lần quyết toán thuế, doanh nghiệp có thể cân nhắc sử dụng một ít để trả nợ. Đây là giải pháp

giúp doanh nghiệp có thể giảm được phần nợ còn lại và gia tăng thêm thu nhập.

Câu 10: Phân biệt nguyên tắc giá gốc và nguyên tắc giá thị trường? Cho ví dụ?

• Nguyên tắc giá gốc

‐ Định nghĩa: Nguyên tắc giá gốc là nguyên tắc kế toán theo đó các đối tượng kế toán được ghi

nhận theo giá gốc ban đầu khi hình thành và không cần điều chỉnh theo sự thay đổi của giá thị

trường trong suốt thời gian tồn tại của đối tượng kế toán đó ở đơn vị kế toán. ‐ Nội dung của nguyên tắc giá gốc

+ Tài sản phải được ghi nhận theo giá gốc.

+ Giá gốc của tài sản được tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính

theo giá trị hợp lí của tài sản đó vào thời điểm tài sản được ghi nhận.

+ Giá gốc của tài sản không được thay đổi trừ khi có qui định khác trong chuẩn mực kế toán cụ thể. Ví dụ

Một lô hàng hóa được mua nhập kho ngày 01/12/N với giá 100 triệu đồng và chưa xuất kho trong năm

N. Tại ngày 31/12/N giá thị trường của lô hàng hóa này là 90 triệu đồng.

Theo nguyên tắc giá gốc, kế toán vẫn ghi nhận giá trị của lô hàng đó trên báo cáo kế toán ngày 31/12/N là 100 triệu đồng

• Nguyên tắc giá thị trường

• Nguyên tắc giá thị trường là nguyên tắc cho phép kế toán ghi nhận sự thay đổi giá của các đối tượng

kế toán theo thị trường. lOMoAR cPSD| 60797905

Ví dụ: tháng 1 năm N cty A mua một TSCĐ 1900tr. Chi phí vận chuyển lắp đặt là 100tr

thiết bị đc đưa vào sử dụng và khấu hao ngay từ tháng1/N. thời gian khấu hao là 10 năm theo pp đường

thẳng. giá trị thanh lí thu hồi = 0

31/12/N: giá thị trường của tài sản trên là 1800

Câu 11: Phương pháp kế toán xuất kho hàng hóa bán trực tiếp cho khách hàng? Cho ví dụ?

Doanh nghiệp thương mại xuất kho hàng hoá giao trực tiếp cho đại diện bên mua.

Sau khi đại diện bên mua nhận đủ hàng, thanh toán tiền hoặc chấp nhận nợ, hàng hoá được xác định là tiêu thụ.

Khi xuất kho hàng hoá giao cho bên mua.

Đại diện bên mua đã ký nhận đủ hàng hoá và đã thanh toán tiền mua hàng hoặc chấp nhận nợ, kế toán ghi các bút toán sau: •

Ghi nhận doanh thu bán hàng:

Nợ TK 111, 112, 131…: Tổng giá thanh toán của hàng bán Có TK

511: Doanh thu bán hàng theo giá bán chưa có thuế GTGT Có TK

3331: Thuế GTGT phải nộp (33311). •

Phản ánh trị giá thực tế của hàng xuất bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 156 – Trị giá thực tế của hàng xuất kho bán. •

Lưu ý: Nếu xuất kho bao bì bán kèm theo hàng hoá tính giá riêng, kế toán ghi:

Nợ TK 138 (1388): Trị giá bao bì tính riêng Có

TK 153: Trị giá bao bì theo giá xuất kho. Ví dụ:

Ngày 1/7, xuất bán trực tiếp tại kho một lô hàng hoá trị giá 250 triệu đồng, bao bì đi kèm tính giá riêng

2 triệu đồng (không bán bao bì). Giá bán hàng hoá chưa thuế GTGT được Công ty Anphal chấp nhận là

300 triệu đồng (thuế GTGT 10%). Công ty Anphal chưa thanh toán tiền.

Với nghiệp vụ trên kế toán tại đơn vị bán hàng hạch toán như sau: •

Phản ánh doanh thu hàng bán, ghi:

Nợ TK 131 – Phải thu khách hàng (chi tiết công ty Anphal): 330 triệu đồng

Có TK 5111 – Doanh thu bán hàng hóa: 300 triệu đồng Có

TK 33311 – Thuế GTGT đầu ra: 30 triệu đồng. •

Phản ánh trị giá bao bì tính giá riêng, ghi:

Nợ TK 1388 – Phải thu khác (chi tiết công ty Anphal): 2 triệu đồng lOMoAR cPSD| 60797905

Có TK 153 – Công cụ, dụng cụ: 2 triệu đồng

Phản ánh giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán: 250 triệu đồng

Có TK 156 – Hàng hóa: 250 triệu đồng

Câu 12: Cách tính giá trị hàng hoá mua trong nước, cho ví dụ?

Giá thực tế của hàng hóa mua = Giá mua thực tế + Chi phí vận chuyển

hàng hóa bốc dỡ, lưu kho, bãi

VD : Ngày 16/1/2022, Công ty Hải Hà mua 1 lô hàng với giá thực tế là 200.000.000 đồng.

Chi phí vận chuyển công ty đã thanh toán cho bên vận chuyển lô hàng là 2.000.000 đồng. Như

vậy, giá thực tế của hàng hóa là : 200.000.000 + 2.000.000 =202.000.000 (đồng)

Câu 13: Phân biệt nội dung nguyên tắc kế toán tiền và nguyên tắc kế toán dồn tích? Cho ví dụ?

• Nguyên tắc kế toán dồn tích : nguyên tắc này cho phép kế toán ghi nhận thu nhập và chi phí khi chúng

phát sinh và đủ điều kiện ghi nhận là thu nhập và chi phí mà không nhất thiết phải gắn với dòng tiền thu hoặc chi.

Ví dụ : Một lô hàng hóa được mua nhập kho ngày 01/12/N với giá 100 triệu đồng và chưa xuất kho

trong năm N. Tại ngày 31/12/N giá thị trường của lô hàng hóa này là 90 triệu đồng. 60% lô hàng hóa

được xuất ra để bán trong năm N+1 với tổng giá bán thực tế là 150 triệu đồng, trong đó khách hàng

trả ngay bằng tiền mặt 100 triệu đồng, còn 50 triệu đồng sẽ trả vào năm N+2. Theo nguyên tắc kế

toán dồn tích, kế toán ghi nhận doanh thu năm N+1 của lô hàng hóa đã bán là 150 triệu đồng.

• Nguyên tắc kế toán tiền : Nguyên tắc này cho phép kế toán ghi nhận thu nhập và chi phí khi chúng

phát sinh và đủ điều kiện ghi nhận thu nhập và chi phí khi và chỉ khi đơn vị kế toán thủ hoặc chi tiền

đối với các giao dịch có liên quan thu nhập và chi phí

Ví dụ : Công ty X mua một lô hàng, nhập kho ngày 12/6/2019 với giá là 200tr đồng và chưa xuất kho

bán trong năm 2019. Ngày 30/6/2019 giá trị của lô hàng này là 150tr đồng. Ngày 4/3/2020, công ty X

bán bán 60% lô hàng với tổng giá trị bán thực tế là 220 triệu, trong đó khách hàng đã thanh toán 150

triệu. Còn 70 triệu sẽ thanh toán vào năm vào 25/1/2021. Áp dụng cơ sở kế toán tiền mặt, kế toán

doanh nghiệp ghi nhận 150 triệu đồng tiền nhận được từ người bán trong năm 2020. Năm 2021, kế

toán ghi nhận 70 triệu đồng – tiền còn lại của đơn hàng mà người bán hẹn thanh toán.

Câu 14: Phân biệt phương pháp chữa sổ kế toán theo phương pháp cải chính và phương pháp ghi âm?

Cho ví dụ về phương pháp ghi âm?

* Phương pháp cải chính -

Điều kiện áp dụng: Được dùng để chữa sổ kế toán trong trường hợp ghi sai diễn giải, ghi sai số

liệu được phát hiện sớm trước khi cộng dồn số liệu hoặc chuyển sổ. -

Nội dung phương pháp: Kế toán dùng mực đỏ gạch ngang chỗ ghi sai và dùng mực thường ghi

phần đúng vào khoảng trống phía trên. Bên cạnh ghi rõ họ tên, chữ ký người sửa.

* Phương pháp ghi âm : lOMoAR cPSD| 60797905

- Điều kiện áp dụng: khi bỏ sót nghiệp vụ và sai sót phát hiện muộn sau khi cộng dồn số liệu

+ Số ghi sai > số thực tế cần ghi +

Ghi trùng nghiệp vụ nhiều lần + Ghi sai định khoản - Nội dung phương pháp :

+TH số ghi sai > số thực tế cần ghi: Ghi số tiền chênh lệch thừa bằng bút toán đỏ.

Ví dụ: Mua vật liệu nhập kho theo giá 36.400.000đ, chưa trả tiền cho người bán.

Giả sử kế toán đã định khoản: Nợ TK152 63.400.000 Có Tk331 63.400.000

Khi phát hiện ghi đỏ phần chênh lệch thừa: Nợ TK152 (27.000.000) Có Tk331 (27.000.000)

+ TH ghi trùng nghiệp vụ nhiều lần: Lập định khoản mới cùng quan hệ đối ứng, cùng số phát sinh và ghi

sổ bằng bút toán đỏ để xóa phần ghi thừa.

+ Th ghi sai định khoản: Khi phát hiện ghi lại định khoản đã ghi sai bằng mực đỏ để xóa, rồi ghi lại định

khoản đúng bằng mực thường

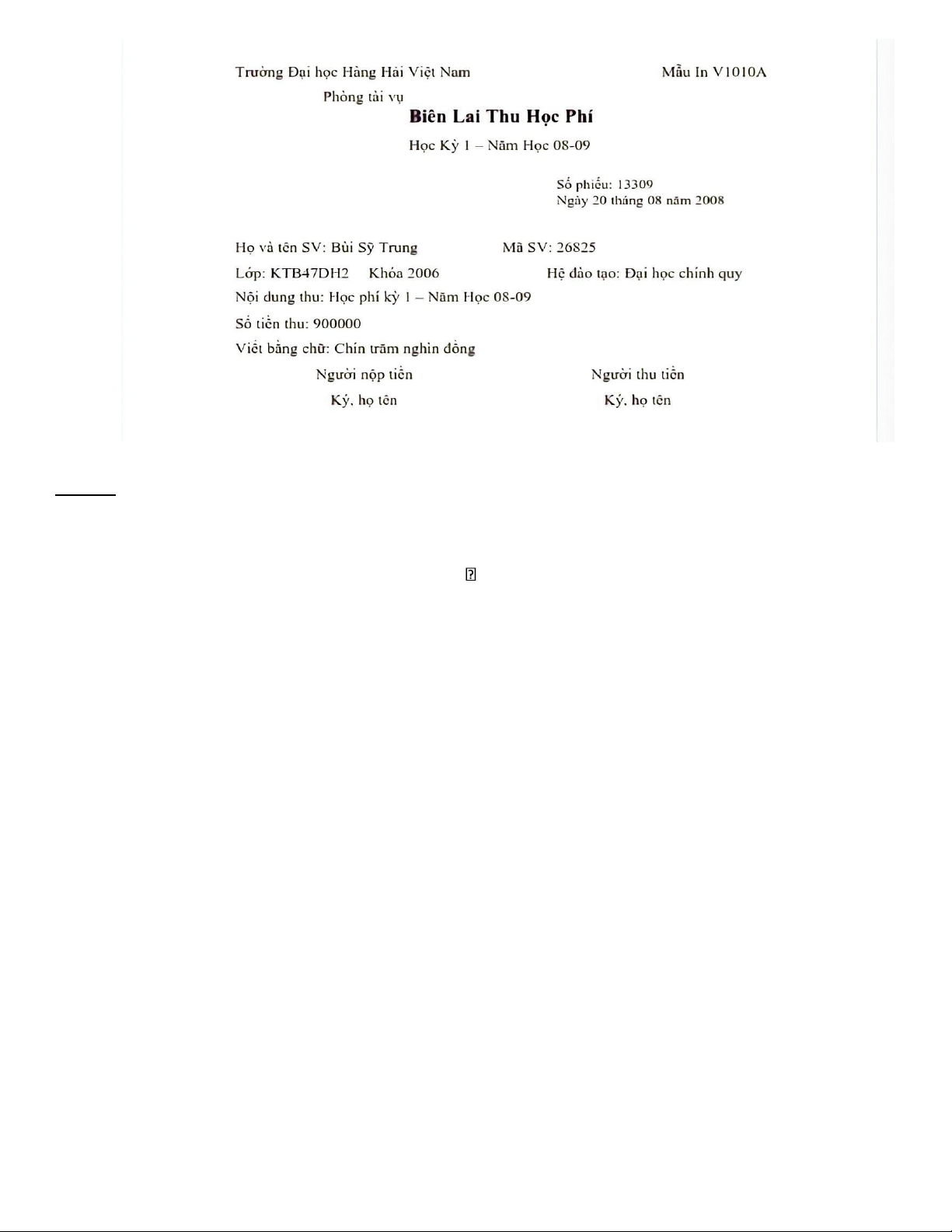

Câu 15: Yếu tố bắt buộc của chứng từ kế toán? Cho ví dụ?

• Có 7 yếu tố bắt buộc của chứng từ kế toán:

1. Tên gọi và số hiệu của chứng từ kế toán.

2. Ngày ,tháng, năm lập chứng từ.

3. Tên, địa chỉ của đơn vị hoặc cá nhân lập chứng từ kế toán.

4. Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ kế toán.

5. Nội dung nghiệp vụ kinh tế, tài chính phát sinh.

6. Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng

từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ.

7. Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ. lOMoAR cPSD| 60797905 Ví dụ:

Câu 16: Thế nào là tài khoản điều chỉnh? Cho ví dụ?

• Tài khoản điều chỉnh (contra account) là tài khoản có số dư ngược lại với số dư thông thường so

với các tài khoản trong nhóm của nó.Bản chất của tài khoản điều chỉnh là nó sẽ làm giảm giá trị của

các đối tượng kế toán cụ thể mà nó điều chỉnh. Có 3 loại tài khoản điều chỉnh:

- Tài khoản điều chỉnh giảm giá trị tài sản:

+ Là tài khoản có bản chất thuộc nhóm tài khoản tài sản nhưng nó sẽ làm giảm số liệu tài sản được báo cáo.

VD: - Tài khoản dự phòng giảm giá đầu tư ngắn hạn (TK 129); Tài khoản dự phòng phải thu khó đòi

(TK 139) ; Tài khoản dự phòng giảm giá hàng tồn kho (TK 159) ; Tài khoản hao mòn tài sản cố định

(TK 214); Tài khoản dự phòng giảm giá đầu tư dài hạn (TK 229) -

Tài khoản điều chỉnh tăng, giảm cho nguồn vốn:

+ Là tài khoản có bản chất thuộc nhóm tài khoản nguồn vốn, nó có thể làm tăng hay giảm số liệu nguồn vốn được báo cáo.

VD: - Tài khoản chênh lệch đánh giá lại tài sản (412) ; Tài khoản chênh lệch tỷ giá (413); Tài khoản

lãi chưa phân phối (TK 421).

- Tài khoản điều chỉnh giảm cho doanh thu:

+ Là tài khoản có bản chất thuộc nhóm tài khoản doanh thu nhưng nó sẽ làm giảm số liệu doanh thu được báo cáo.

VD: - Tài khoản chiết khấu thương mại (TK 521); Tài khoản hàng bán bị trả lại (TK 531); Tài khoản

giảm giá hàng bán (TK 532). lOMoAR cPSD| 60797905

Câu 17: Nguyên tắc kế toán phù hợp? Cho ví dụ?

Nguyên tắc phù hợp:

Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một khoản doanh thu thì

phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó. Chi phí tương ứng

với doanh thu gồm chi phí của kỳ tạo ra doanh thu và chi phí của các kỳ trước hoặc chi phí phải trả nhưng

liên quan đến doanh thu của kỳ đó.

Chi phí tương ứng với doanh thu bao gồm:

‐ Chi phí của kì tạo ra doanh thu, đó là các chi phí đã phát sinh thực tế trong kì và liên quan đến

việc tạo ra doanh thu của kì đó.

‐ Chi phí của các kì trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kì đó.

Như vậy, chi phí được ghi nhận trong kì là toàn bộ các khoản chi phí liên quan đến việc tạo ra doanh

thu và thu nhập của kì đó không phụ thuộc khoản chi phí đó được chi ra trong kì nào

Quy định hạch toán phù hợp giữa doanh thu và chi phí nhằm xác định và đánh giá đúng kết quả kinh

doanh của từng thời kì kế toán giúp cho các nhà quản trị có những quyết định kinh doanh đúng đắn và có hiệu quả. Ví dụ:

1. Công ty xuất kho công cụ dụng cụ sử dụng cho 2 kỳ (tháng) , giá trị công cụ dụng cụ xuất kho

30.000.000. Trong trường hợp này theo nguyên tắc phù hợp, giá trị công cụ dụng cụ được ghi nhận vào

chi phí 1 kỳ chỉ có 15.000.000 đồng, phần còn lại chỉ được ghi nhận ở kỳ tiếp theo, do vậy nghiệp vụ

này được định khoản như sau:

‐ Khi xuất để ra khỏi kho đề đưa vào sử dụng, kế toán hạch toán:

Nợ TK 242 – Chi phí trả trước ngắn hạn: 30.000.000

Có TK 153 – Công cụ, dụng cụ: 30.000.000

‐ Cuối mỗi tháng, kế toán hạch toán chi phí phân bổ CCDC trong kỳ:

Nợ TK 627/641/642 – Theo bộ phận sử dụng CCDC : 15.000.000

Có TK 242 – Chi phí trả trước ngắn hạn: 15.000.000

Câu 18: Phân loại sổ kế toán theo nội dung ghi chép trên sổ kế toán? Kể tên loại sổ đó?

Theo nội dung ghi chép trên sổ kế toán:

• Sổ kế toán tổng hợp: Là loại sổ kế toán được sử dụng để ghi chép các hoạt động kinh tế tài chính liên

quan đến đối tượng kế toán ở dạng tổng quát được phản ánh ở các TKKT tổng hợp.

‐ Thuộc loại sổ kế toán này có: Sổ cái các TK, Sổ nhật ký số cái, Sổ nhật ký chung, Sổ đăng ký chứng từ ghi sổ

‐ Tác dụng: Cho phép nhận biết các chỉ tiêu kinh tế ở dạng tổng quát

• Sổ kế toán chi tiết: Là loại sổ kế toán được sử dụng để ghi chép các hoạt động kinh tế tài chính một

cách chi tiết cụ thể theo các TKKT chi tiết, đáp ứng yêu cầu quản lý chi tiết của đơn vị. lOMoAR cPSD| 60797905

‐ Thuộc loại sổ kế toán này có các sổ kế toán chi tiết như: sổ chi tiết thanh toán với người bán, người mua…

‐ Tác dụng: Cho phép nhận biết các chi tiêu kinh tế, các đối tượng kế toán cụ thể trong đơn vị.

• Sổ kết hợp kế toán tổng hợp và kế toán chi tiết: Là loại sổ kế toán được sử dụng để ghi chép các hoạt

động kinh tế tài chính vừa theo TKKT tổng hợp, vừa theo TKKT chi tiết.

‐ Thuộc loại sổ kế toán này có: Sổ Nhật ký chứng từ, Sổ cái các TK( kiểu nhiều cột)

‐ Tác dụng: Cho phép nhận biết các chỉ tiêu kinh tế tài chính vừa ở dạng tổng quát vừa ở dạng chi tiết, cụ thể.

Câu 19: Các loại nghiệp vụ kinh tế phát sinh ảnh hưởng đến báo cáo tài chính?

• Nghiệp vụ kinh tế tài chính thuộc lĩnh vực kế toán thỏa mãn 2 điều kiện:

‐ Những sự kiện đã phát sinh và ảnh hưởng đến sự biến động tài sản , nợ phải trả và nguồn vốn chủ

sở hữu của đơn vị kế toán đó

‐ Phải lượng hóa được sự ảnh hưởng đó theo thước đo tiền tệ 1 cách đáng tin cậy

Một nghiệp vụ kinh tế tài chính luôn ảnh hưởng các yếu tố của báo cáo tài chính nhưng nó không làm

mất đi tính cân đối của các yếu tố này.

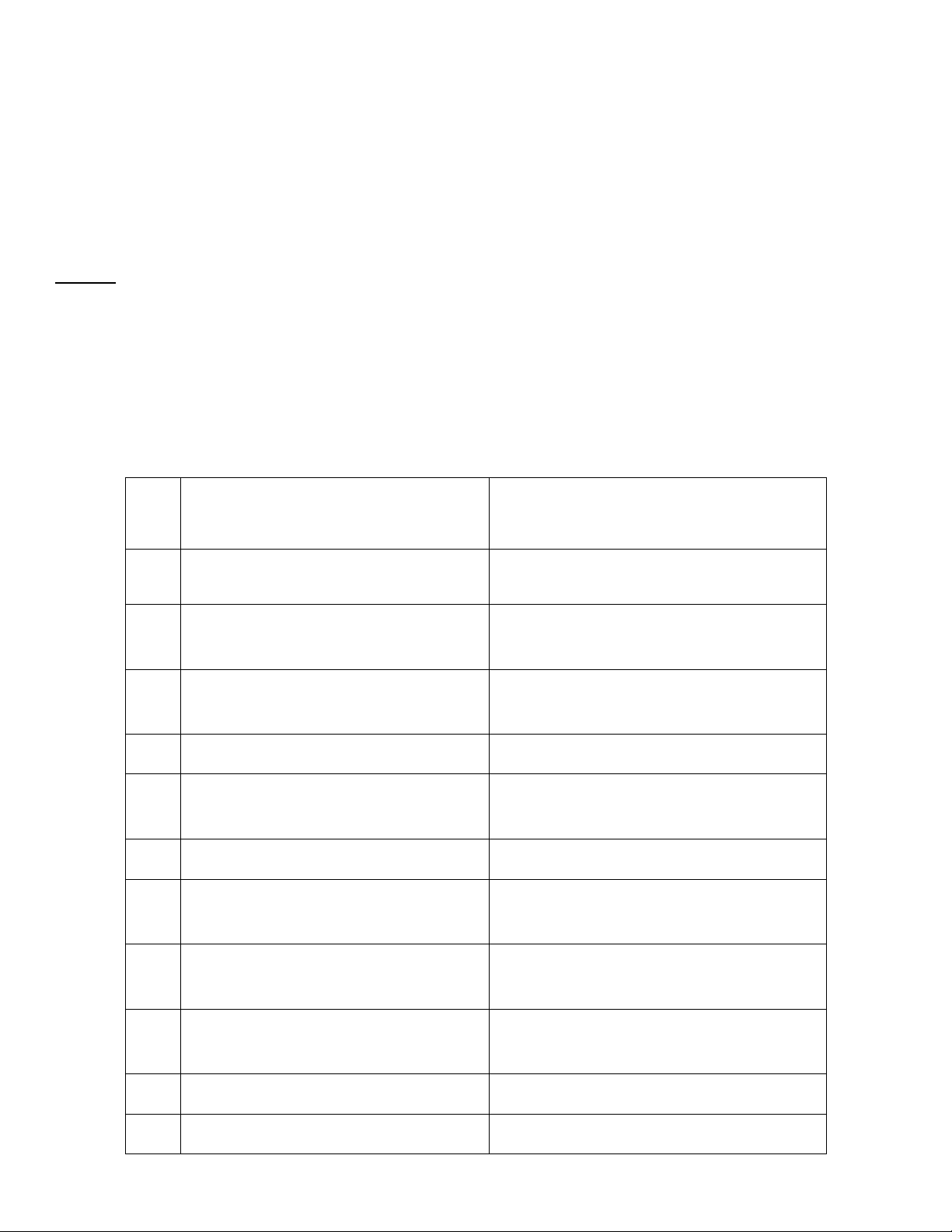

STT Loại nghiệp vụ ảnh hưởng đến Nội dung nghiệp vụ kinh tế tài chính

yếu tố báo cáo tài chính 1

Tài sản tăng , giảm tài sản

Khách hàng trả nợ bằng tiền mặt 2

Tăng tài sản , tăng nợ phải trả

Mua hàng chưa thanh toán cho nhà cung cấp 3

Tăng tài sản , tăng nguồn vốn chủ sở Phát hành cổ phần thu trực tiếp bằng hữu tiền mặt 4

Tăng tài sản , tăng thu nhập

Thu lãi TGNH trực tiếp bằng tiền mặt 5

Giảm nợ phải trả , giảm tài sản

Chuyển tiền gửi ngân hàng trả nợ người bán 6

Giảm nợ phải trả , tăng nợ phải trả

Vay ngân hàng trả nợ người bán 7

Giảm nợ phải trả , tăng nguồn vốn Trái phiếu chuyển đổi được thành cổ chủ sở hữu phiếu 8

Giảm nợ phải trả , tăng thu nhập

Thanh toán tiền ứng trước của khách

hàng bằng việc cung cấp hàng hóa 9

Giảm nguồn vốn chủ sở hữu, giảm Xuất quỹ tiền mặt trả cổ tức tài sản

10 Giảm nguồn vốn chủ sở hữu , tăng Công bố cổ tức bằng tiền mặt nhưng nợ phải trả chưa trả lOMoAR cPSD| 60797905

11 Giảm nguồn vốn chủ sở hữu, tăng Chuyển một phần lợi nhuận sau thuế

nguồn vốn chủ sở hữu

chưa phân phối và quỹ khen thưởng phúc lợi

12 Chi phí phát sinh , giảm tài sản

Xuất tiền mặt cho cho quảng cáo sản phẩm trong kỳ

13 Chi phí phát sinh tăng nợ phải trả

Tính lương phải trả cho người lao động trong kỳ

Câu 20: Phân biệt tài khoản kế toán tổng hợp và tài khoản kế toán chi tiết?

Tài khoản kế toán tổng hợp

Tài khoản kế toán chi tiết

- Tài khoản tổng hợp bao gồm các tài - Tài khoản chi tiết bao gồm các tài

khoản kế toán phản ánh các đối tượng

khoản kế toán phản ánh các đối tượng

kế toán ở dạng tổng quát, cung cấp các

kế toán một cách chi tiết hơn nhằm

số liệu để lập các chỉ tiêu được trình bày

đáp ứng yêu cầu quản lí đối tượng kế trong báo cáo tài chính. toán.

- Tài khoản tổng hợp còn gọi là tài khoản - Tài khoản chi tiết gồm các tài khoản cấp một.

cấp hai, ba, bốn và sổ chi tiết.

- Ví dụ: Tài khoản tiền mặt, tài khoản phải

Ví dụ: Tài khoản cấp hai thuộc tài thu khách hàng...

- khoản tiền mặt gồm: Tài khoản tiền

Việt Nam, tài khoản ngoại tệ...

Câu 21: Khái niệm và điều kiện ghi nhận nợ phải trả? • Khái niệm:

‐ Nợ phải trả là nghĩa vụ hiện tại của đơn vị kế toán phát sinh từ các nghiệp vụ kinh tế tài chính đã

xảy ra mà đơn vị kế toán có nghĩa vụ phải thanh toán. • Điều kiện:

‐ Nợ phải trả được kế toán ghi nhận phải thỏa mãn các điều kiện sau:

+ Điều kiện thứ nhất là xác định được nghĩa vụ tài chính hiện tại của đơn vị một cách đáng tin cậy và

chắc chắn đơn vị sẽ phải chi trả cho nghĩa vụ đó.

+ Điều kiện thứ hai là kết quả hình thành từ các nghiệp vụ kinh tế tài chính đã xảy ra.

Câu 22: Nội dung các phương pháp chữa sổ kế toán?

1. Phương pháp cải chính:

‐ Điều kiện áp dụng: Được dùng để chữa sổ kế toán trong trường hợp ghi sai diễn tả, ghi sai số liệu

được phát hiện sớm trước khi cộng dồn số liệu hoặc chuyển số.

‐ Nội dung phương pháp: Kế toán dung mực đỏ gạch ngang chỗ ghi sai và dung mực thường ghi

phần đúng vào khoảng trống phía trên. Bên cạnh ghi rõ họ tên, chữ ký người sửa. 2. Phương pháp bổ sung: lOMoAR cPSD| 60797905

‐ Nội dung phương pháp: Phương pháp này áp dụng khi bỏ sót nghiệp vụ hoặc số tiền ghi sai < số

tiền thực tế cần ghi và sai sót phát hiện muộn sau khi cộng dồn số liệu. ‐ Nội dung phương pháp:

+ TH ghi sai số tiền: chữa bằng cách ghi bổ sung số tiền ghi thiếu ở dòng tiếp theo sau dòng cộng

sổ, sau đó cộng sổ lại.

+ TH ghi sót nghiệp vụ: ghi vào dòng tiếp theo dòng cộng sổ, sau đó cộng sổ lại. 3. Phương pháp ghi âm:

‐ Nội dung phương pháp:

+ Số ghi sai > số thực tế cần ghi +

Ghi trùng nghiệp vụ nhiều lần + Ghi sai định khoản

‐ Nội dung phương pháp:

+ TH số ghi sai > số thực tế cần ghi: Ghi số tiền chênh lệch thừa bằng bút toán đỏ.

+ TH ghi trùng nghiệp vụ nhiều lần: Lập định khoản mới cùng quan hệ đối ứng, cùng số phát sinh

và ghi sổ bằng bút toán đỏ để xóa phần ghi thừa.

+ TH ghi sai định khoản: Khi phát hiện ghi lại định khoản đã ghi sai bằng mực đỏ để xóa, rồi ghi lại

định khoản đúng bằng mực thường.

Tài liệu liên quan:

-

50 thuật ngữ tiếng anh chuyên ngành mà dân kế toán cần biết kèm ví dụ chi tiết môn Nguyên lí kế toán | Trường Đại học Tài chính - Kế toán

35 18 -

Nguyên lý Thống kê - Lý thuyết và Phương pháp Điều tra Thống kê

70 35 -

Câu hỏi và hướng dẫn giải chi tiết Môn Nguyên lí kế toán | Đại học Tài chính - Kế toán

114 57 -

Tài khoản kế toán theo thông tư 2020 - Nguyên Lý kế Toán | Trường Đại học Tài chính - Kế toán

252 126