Mẫu Biên bản đối chiếu công nợ có tải file bằng Excel, Word

Đối chiếu công nợ là gì? Nguyên tắc đối chiếu công nợ như thế nào? Mẫu biên bản đối chiếu công nợ ra sao? Mục đích của lập biên bản đối chiếu công nợ là gì? Hãy tìm giải đáp những thắc mắc trên qua bài viết dưới đây.

Môn: Biểu mẫu 343 tài liệu

Trường: Biểu mẫu - Văn bản 390 tài liệu

Tác giả:

Preview text:

Đối chiếu công nợ là gì? Nguyên tắc đối chiếu công nợ như thế nào? Mẫu biên bản đối chiếu công nợ ra sao? Mục đích của lập biên bản đối chiếu công nợ là gì? Hãy tìm giải đáp những thắc mắc trên qua bài viết dưới đây của Luật Minh Khuê.

Trong kinh doanh buôn bán, đối với chủ doanh nghiệp, mối quan tâm lớn nhất luôn là doanh thu và lợi nhuận. Doanh thu là số tiền thu được sau khi tiến hành việc mua bán hàng hóa hay kinh doanh dịch vụ, còn lợi nhuận là khoản tiền đã trừ đi những chi phí ban đầu đưa vào trong quá trình sản xuất, đầu tư. Nhiệm vụ của kế toán chính là chi và thu nguồn tiền cho công ty. Tuy nhiên, công nợ lại luôn là một trở ngại, một vấn đề công ty nào cũng gặp phải.

Công nợ là gì?

Công nợ là những phần nợ tới thời hạn trả nhưng chưa trả. Công nợ được chia làm hai loại:

- Công nợ phải trả: là việc theo dõi hóa đơn mua bán hàng hóa từ nhà cung cấp nhưng công ty chưa thanh toán

- Công nợ phải thu: là việc công ty đã hoàn thành xong hợp đồng mua bán, viết hóa đơn bán hàng, kê khai thuế nhưng khách hàng chưa tiến hành thanh toán khi đã quá hạn

1. Khái niệm đối chiếu công nợ

1.1 Đối chiếu công nợ là gì?

Đối chiếu công nợ được hiểu đơn giản là việc so sánh/đối chiếu các khoản công nợ của doanh nghiệp trên sổ sách với các số liệu trên hợp đồng thực tế đã thực hiện các giao dịch. Sau khi thực hiện đối chiếu công nợ xong, doanh nghiệp cần tổng hợp lại đầy đủ các thông tin, chứng cứ đã được hai bên xác nhận để làm bằng chứng cho tính xác thực của các số liệu trên sổ sách.

Ngoài ra, để khái niệm đối chiếu công nợ có thể hiểu dễ hơn, bài viết sẽ đưa ra thêm về định nghĩa công nợ, cụ thể:

Công nợ doanh nghiệp được định nghĩa là số tiền mà doanh nghiệp còn nợ lại sang kỳ sau khi phát sinh thanh toán với một cá nhân hay đối tác khác được xảy ra trong quá trình mua bán các sản phẩm hàng hóa, dịch vụ,... Và các kế toán công nợ sẽ là người đảm nhiệm vai trò là người theo dõi các khoản công nợ trong công ty, doanh nghiệp hoặc tổ chức nào đó.

1.2 Biên bản đối chiếu công nợ là gì?

Mẫu biên bản đối chiếu công nợ là giấy tờ ghi lại quá trình doanh nghiệp đối chiếu những con số công nợ trên sổ sách với hợp đồng.

Đặc biệt kèm theo những chứng cứ được xác thực của hai bên liên quan làm bằng chứng cho sự chính xác của các con số trong sổ sách.

Biên bản đối chiếu công nợ rất quan trọng, là căn cứ để chứng minh, kiểm tra việc thanh toán công nợ giữa các bên liên quan.

1.3. Nguyên tắc đối chiếu công nợ

Để việc đối chiếu công nợ được chính xác và theo đúng quy trình, các doanh nghiệp cần phải tuân thủ những nguyên tắc quan trọng sau:

- Cần đáp ứng mọi điều kiện liên quan đến chủ thể đối chiếu công nợ theo quy định của pháp luật ban hành

- Đảm bảo các nội dung liên quan đến việc đối chiếu công nợ không vi phạm quy định của pháp luật và trái với các giá trị đạo đức xã hội.

- Xây dựng nguyên tắc đối chiếu công nợ dựa trên tinh thần tự nguyện và tôn trọng lẫn nhau của các bên liên quan.

- Đối với việc đối chiếu công nợ phải được trình bày bằng văn bản, hay còn gọi là biên bản đối chiếu công nợ. Dựa vào biên bản đối chiếu công nợ này hoặc hình thức tương đương, các doanh nghiệp sẽ căn cứ vào đó để kiểm tra chính xác về tình trạng thanh toán nghĩa vụ tài chính của các bên. Đặc biệt, đây là loại biên bản được đánh giá rất là quan trọng trong hoạt động kinh doanh của doanh nghiệp và hoạt động kê khai thuế với cơ quan nhà nước.

1.4 Mục đích lập biên bản đối chiếu công nợ

Việc lập biên bản đối chiếu công nợ giữa nhà cung cấp và các khách hàng đóng vai trò vô cùng quan trọng đối với việc quyết toán thuế. Dựa vào biên bản đối chiếu công nợ, các bên sẽ có đủ căn cứ để tiến hành kiểm tra tình trạng thanh toán tiền hàng của bên bán và bên mua. Cùng với đó, các bên có thể dễ dàng kiểm soát các đơn hàng có hóa đơn giá trị gia tăng từ 20 triệu đồng trở lên. Đặc biệt, các bên có thể rà soát xem việc thanh toán đó có được đúng theo quy định hay không.

Ngoài ra, việc sử dụng các loại biên bản công nợ hay biên bản đối chiếu công nợ đều giúp các kế toán viên của doanh nghiệp có thể kiểm soát chính xác tình trạng thanh toán các khoản nợ giữa khách hàng và doanh nghiệp, nhà cung cấp theo đúng với các điều khoản có trong hợp đồng kinh tế mà các bên đã ký kết, cũng như đánh giá tính chính xác về các số nợ còn lại.

2. Yêu cầu đối với bảng đối chiếu công nợ

Biên bản đối chiều công nợ không chỉ có giá trị trong quá trình thanh toán mà sau khi quá trình ấy kết thúc cũng cần lập ra bản thanh lý hợp đồng.

Không cần đi quá sâu ta cũng có thể hiểu bảng đối chiếu công nợ có tầm quan trọng như thế nào. Không có nó doanh nghiệp hay người trả nợ cũng thật khó theo dõi tiến trình trả công nợ, đồng thời dễ xảy ra tranh chấp giữa hai bên.

Bởi vậy, bảng đối chiếu công nợ có những yêu cầu cần thiết để tránh xảy ra sai sót đáng tiếc:

- Ghi rõ ràng tên công ty, doanh nghiệp hoặc cá nhân của cả hai bên

- Có số biên bản đối chiếu của doanh nghiệp

- Ghi địa điểm và thời gian lập bản đối chiếu công nợ

- Có đầy đủ những giấy tờ liên quan đến chứng từ, căn cứ của khoản công nợ

- Điền thông tin đầy đủ của hai bên mua và bán

- Ghi chính xác và chi tiết về số liệu công nợ

- Kết luận cuối cùng về công nợ (Nếu khoản tiền này không được trả đúng hạn vẫn cần ghi thông tin ngày, tháng và hạn trả đầy đủ)

- Có đầy đủ chữ ký và con dấu của cả hai bên.

Một lưu ý nhỏ dành cho người lập bảng đối chiếu công nợ là thông tin cần được điền chính xác và theo quy định của pháp luật. Tránh tự sai sót sẽ gây nên những hậu quả không lường.

Nên nhớ rằng bảng đối chiếu công nợ dù chi tiết và đầy đủ đến đâu nhưng nếu thiếu đi chữ ký và con dấu của hai bên mua - bán sẽ mấy đi hoàn toàn hiệu lực.

3. Quy trình đối chiếu công nợ

Bên cạnh việc tuân thủ theo các nguyên tắc về đối chiếu công nợ thì việc thực hiện đối với chiếu công nợ theo đúng quy trình cũng là bước cực kỳ quan trọng. Dưới đây là 2 quy trình đối chiếu công nợ mà doanh nghiệp cần thực hiện. Cụ thể:

3.1 Quy trình đối chiếu công nợ phải thu

Để thực hiện đúng quy trình, doanh nghiệp cần chuẩn bị một số chứng từ nhằm phục vụ cho việc đối chiếu và xác nhận công nợ phải thu. Cụ thể, doanh nghiệp cần in ra các loại chứng từ dưới đây.

- Biên bản đối chiếu công nợ: khách hàng sẽ phải xác nhận công nợ, sau đó gửi lại cho doanh nghiệp.

- Thông báo về công nợ hay sổ chi tiết công nợ phải thu: điều này giúp khách hàng có thể kiểm tra và đối chiếu nếu có sai lệch

- Nếu thông tin có sai lệch, khách hàng sẽ chủ động sửa lại dựa trên số liệu thực tế

- Thực hiện sao lưu biên bản đối chiếu công nợ đã được khách hàng xác nhận. Sau đó phục vụ cho việc quyết toán báo cáo tài chính.

3.2 Quy trình đối với công nợ phải trả

Với quy trình công nợ phải trả, các doanh nghiệp cần chuẩn bị một số chứng từ dưới đây, nhằm gửi lại cho Nhà cung cấp để phục vụ cho việc đối chiếu và xác nhận công nợ phải trả. Cụ thể:

- Biên bản đối chiếu công nợ: Nhà cung cấp kiểm tra và xác nhận công nợ. Sau đó gửi lại biên bản cho doanh nghiệp phụ trách

- Sổ sách chi tiết về công nợ phải trả: Nhà cung cấp sẽ kiểm tra và đối chiếu nếu có thông tin hoặc số liệu bị chênh lệch

- Nếu xảy ra sự chênh lệch thì cần được chỉnh sửa lại theo số liệu và thông tin thực tế một cách chính xác nhất.

- Thực hiện lưu trữ biên bản đối chiếu công nợ đã được bên nhà cung cấp xác nhận, nhằm phục vụ cho việc quyết toán báo cáo tài chính.

4. Một số mẫu biên bản đối chiếu công nợ mới nhất

4.1 Mẫu biên bản đối chiếu công nợ

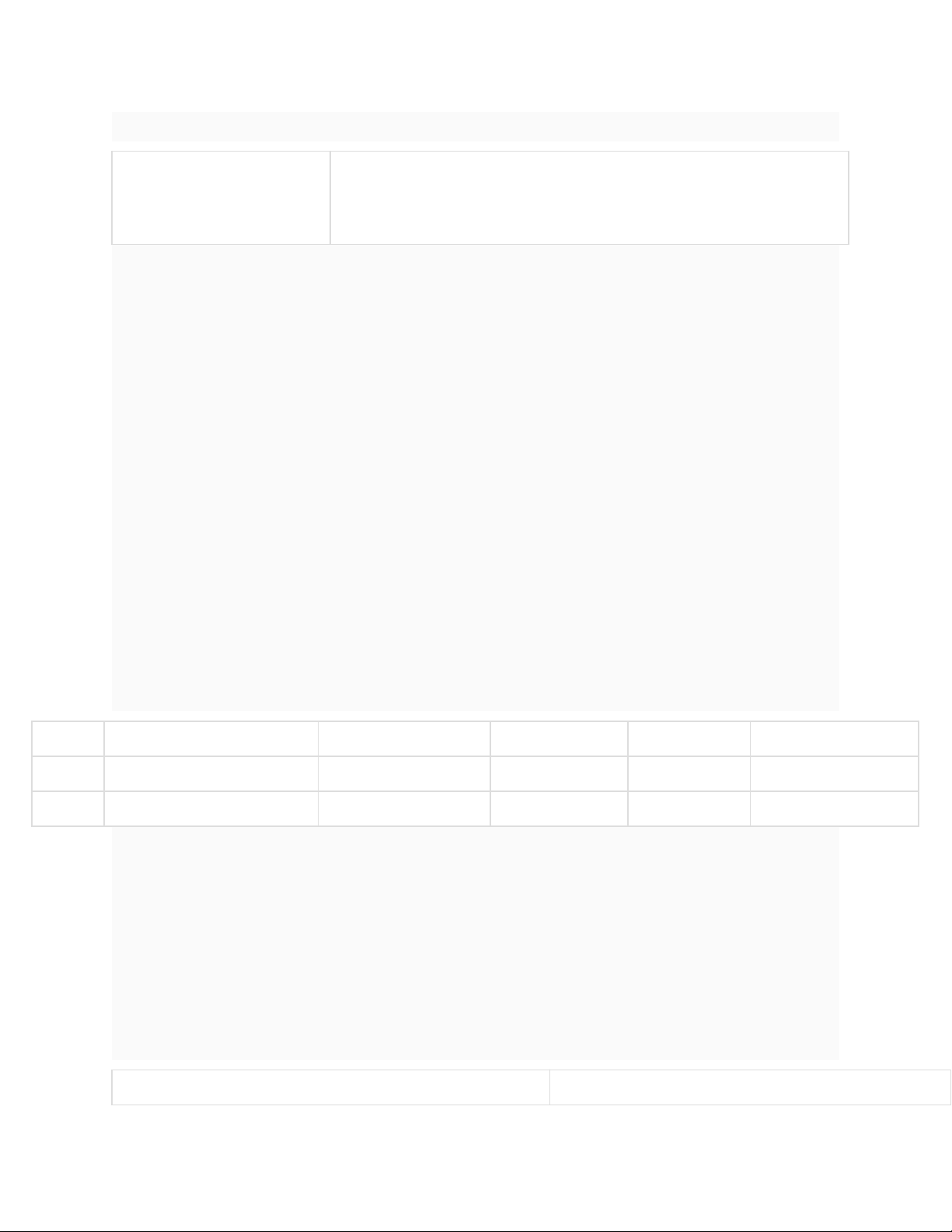

Mẫu biên bản đối chiếu công nợ cần có bảng ghi giá cả đầy đủ và rõ ràng số tiền cần phải thanh toán.

CÔNG TY............. | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ........., ngày....... tháng .... năm ....... |

BIÊN BẢN ĐỐI CHIẾU CÔNG NỢ

- Căn cứ vào biên bản giao nhận hàng hóa.

- Căn cứ vào thỏa thuận giữa hai bên.

Hôm nay, ngày.......tháng........năm...... Tại văn phòng Công ty.........., chúng tôi gồm có:

1. Bên A (Bên mua): .....................................................

- Địa chỉ: ........................................................................

- Điện thoại. ................................. Fax: ........................

- Đại diện: ....................................... Chức vụ: ................

2. Bên B (Bên bán): .......................................................

- Điện thoại: ...................................... Fax: .......................

- Đại diện: .......................................... Chức vụ: .............

Cùng nhau đối chiếu khối lượng và giá trị cụ thể như sau:

1. Công nợ đầu kỳ:........ đồng

2. Số phát sinh trong kỳ:

STT | Tên sản phẩm | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

|

|

|

|

|

|

| Tổng cộng |

|

|

|

|

3. Số tiền bên A đã thanh toán: ..... đồng

4. Kết luận: Tính đến ngày........... bên A phải thanh toán cho bên B số tiền là:...............

Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên. trong vòng 03 ngày làm việc kể từ ngày nhận được biên bản đối chiếu công nợ này mà bên B không nhận được phản hồi từ quý công ty thì công nợ trên coi như được chấp nhận.

ĐẠI DIỆN BÊN A | ĐẠI DIỆN BÊN B |

In / Sửa biểu mẫu

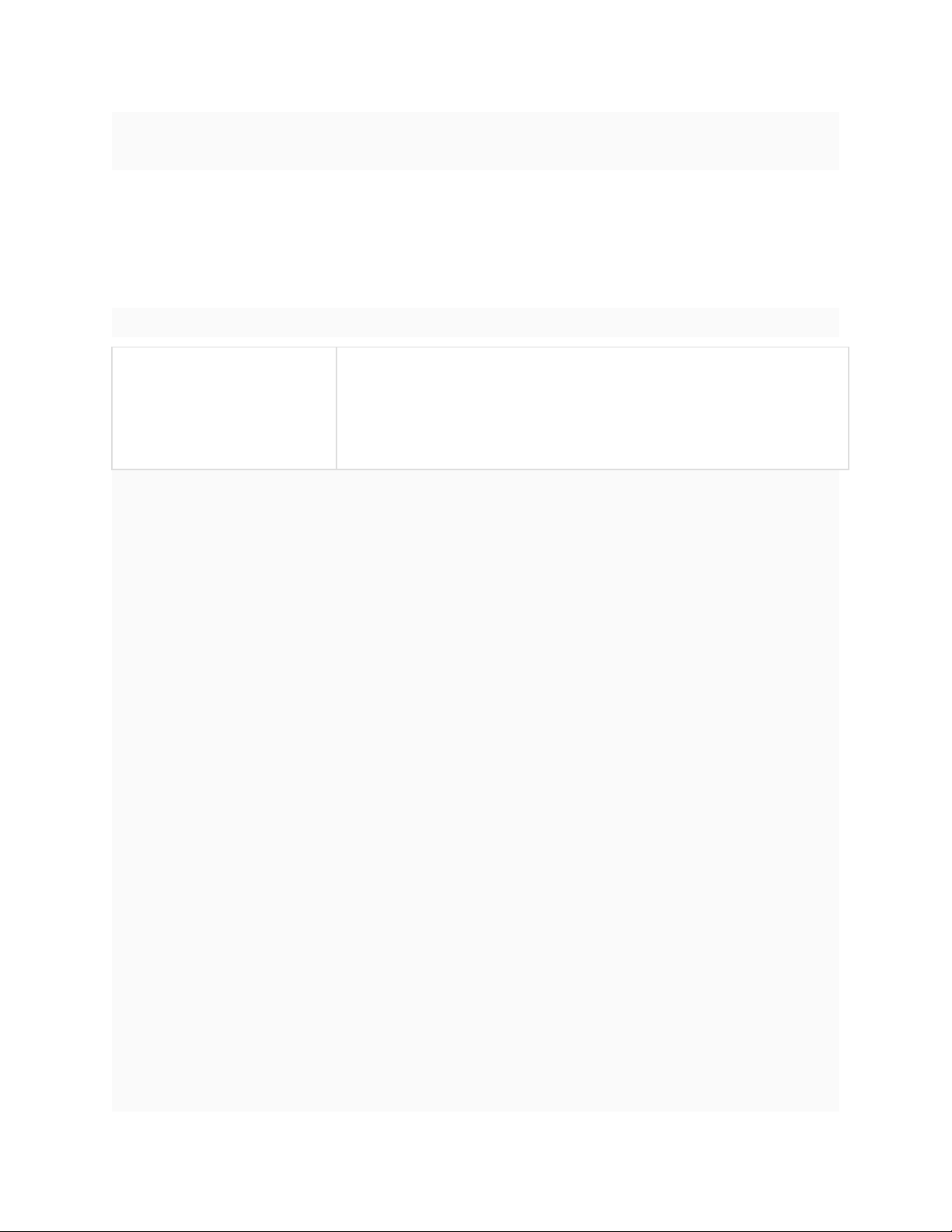

4.2 Mẫu biên bản xác nhận công nợ

Biên bản này xác nhận tính chính xác của các khoản công nợ, đồng thời có thông tin cụ thể về hạn trả nợ dành cho những khoản tiền này.

CÔNG TY............. Số: 01/20XX/XN-CN

| CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ---- .........., ngày...... tháng........năm......... |

.

BIÊN BẢN XÁC NHẬN CÔNG NỢ

- Căn cứ vào biên bản giao nhận hàng hóa;

- Căn cứ vào thỏa thuận giữa hai bên;

- Căn cứ........................

Hôm nay, ngày.....tháng.......năm...... tại trụ sở.............. chúng tôi gồm có:

BÊN MUA (BÊN A): CÔNG TY..............

Địa chỉ:..................

MST:........................

Đại diện: Ông................ Chức vụ:.................

Điện thoại:........................ Fax:.......................

BÊN BÁN (BÊN B): CÔNG TY.................

Địa chỉ:..............................

MST:................................

Đại diện: Bà.................. Chức vụ:.................................

Điện thoại:................................ Fax:...........................

Cùng nhau xác nhận - đối chiếu công nợ tính từ ngày ...../......./...... đến ......./........./........ như sau:

I - Đối chiếu - Xác nhận công nợ:

STT | Diễn giải | Số tiền |

1 | Số dư đầu kỳ |

|

2 | Số phát sinh tăng trong kỳ |

|

3 | Số phát sinh giảm trong kỳ |

|

4 | Số dư cuối kỳ |

|

II - Giải trình chi tiết công nợ

Hợp đồng số | Hóa đơn số | Ngày hóa đơn | Công nợ Phát sinh tăng | Đã thanh toán | Ngày thanh toán | Số còn phải thanh toán |

|

|

|

|

|

|

|

III - Kết luận

Tính đến ngày ....... Công ty ......... còn phải thanh toán cho bên Công ty........... số tiền là: ......... (Bằng chữ:.............).

Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên. Trong vòng 03 ngày làm việc kể từ ngày nhận được biên bản đối chiếu công nợ này mà Công ty.......... không nhận được phản hồi từ Quý công ty thì công nợ trên coi như được chấp nhận.

ĐẠI DIỆN BÊN A | ĐẠI DIỆN BÊN B |

In / Sửa biểu mẫu

4.3 Mẫu biên bản bàn giao công nợ

Biên bản bàn giao được in ra nhiều bản chia cho 2 bên và mua nhằm mục đích xác thực số tiền đã được trả cho khoản công nợ.

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

---

.........., ngày...... tháng.......năm........

BIÊN BẢN BÀN GIAO CÔNG NỢ

Hôm nay,....... giờ.....ngày.....tháng.....năm tại địa chỉ......................, chúng tôi gồm:

A. ĐẠI DIỆN CÁC PHÒNG BAN CÓ LIÊN QUAN NHẬN BÀN GIAO

1. Ông/bà:....................... Chức vụ:......................

2. Ông/bà:........................Chức vụ:......................

3. Ông/bà:........................Chức vụ:.......................

B. NGƯỜI BÀN GIAO

Ông/bà:.............................. Chức vụ:...............................

Đã cùng tiến hành bàn giao công nợ với nội dung như sau:

STT | Nội dung | Người nhận bàn giao | Ghi chú |

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

… |

|

|

|

Biên bản bàn giao kết thúc vào hồi...... giờ...... cùng ngày. Các bên tham gia cùng nhất trí với nội dung bàn giao trên.

Biên bản bàn giao này được lập thành.... bản có giá trị pháp lý như nhau, người bàn giao giữ 01 bản, người nhận bàn giao giữ 01 bản, công ty........ giữ 01 bản.

BÊN A | BÊN B |

In / Sửa biểu mẫu

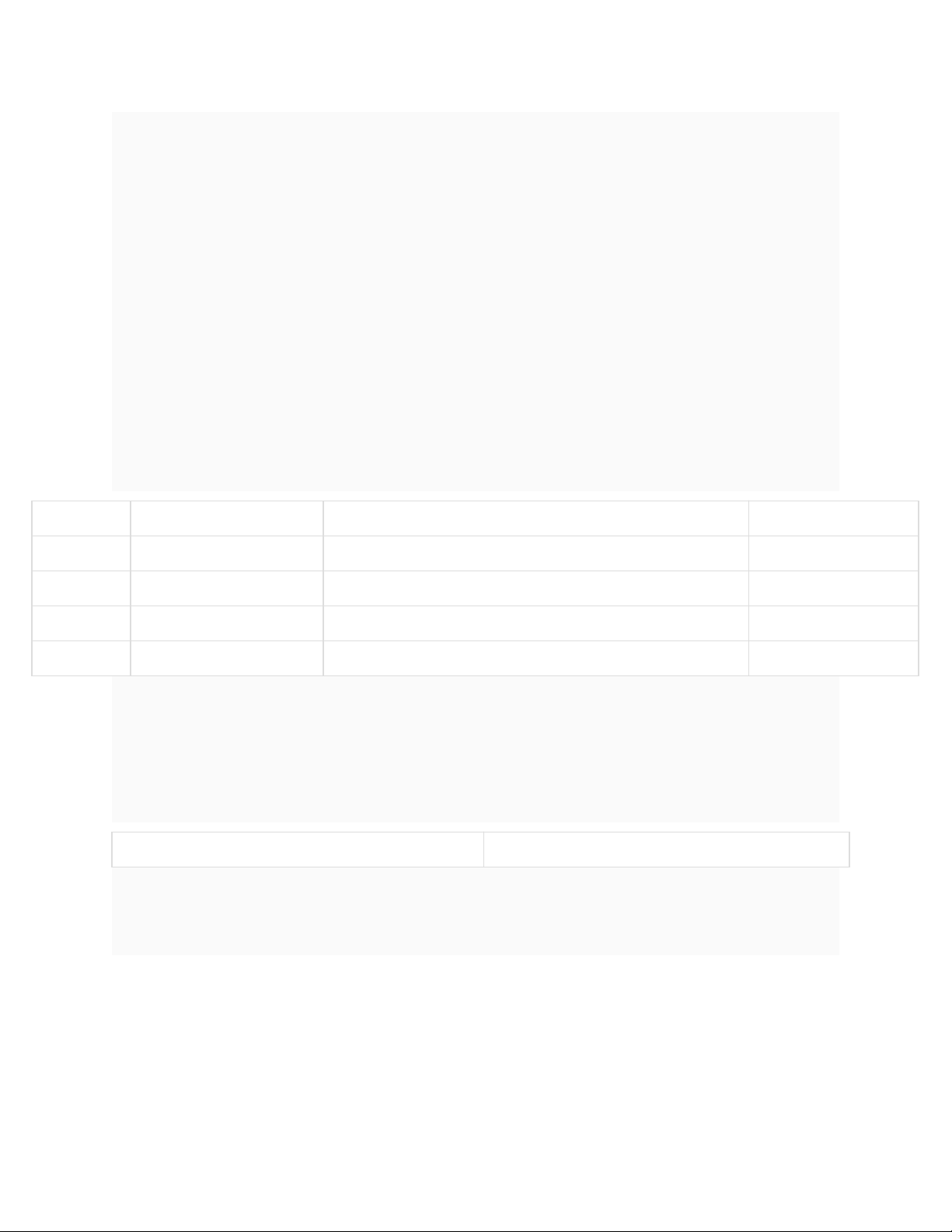

4.4 Mẫu biên bản đối trừ công nợ

Mẫu biên bản đối trừ công nợ có hai loại:

+ Mẫu biên bản đối trừ công nợ (một bên):

CÔNG TY ....................... Số: 01/20xx/ĐT-KT | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --- ........, ngày...... tháng .......năm ........ |

BIÊN BẢN XÁC NHẬN ĐỐI TRỪ CÔNG NỢ

- Căn cứ vào Hợp đồng mua bán số:...../......./HDMB đã ký kết ngày...... tháng.......năm.........;

- Căn cứ vào yêu cầu thực tế của hai bên;

Hôm nay, ngày ..... tháng..... năm ..... tại Văn phòng Công ty.........., đại diện hai bên Công ty chúng tôi gồm có:

BÊN MUA (BÊN A): CÔNG TY......

Địa chỉ:......................

MST:.........................

Đại diện: Ông.................. Chức vụ:...................

Điện thoại:........................... Fax:.......................

BÊN BÁN (BÊN B): CÔNG TY............

Địa chỉ:......................

MST:.......................

Đại diện: Bà............... Chức vụ:....................

Điện thoại:........................ Fax:......................

Cùng nhau xác nhận - đối chiếu công nợ tính từ ngày .../..../.... đến ngày...../..../...... như sau:

STT | Diễn giải | Số tiền |

1 | Số dư đầu kỳ |

|

2 | Số phát sinh tăng trong kỳ |

|

3 | Số phát sinh giảm trong kỳ |

|

4 | Số dư cuối kỳ |

|

Chi tiết:

I - Công nợ phát sinh tăng

Hợp đồng số | Hóa đơn số | Ngày hóa đơn | Mặt hàng | Số lượng (chiếc) | Số tiền phải thanh toán | Đã thanh toán |

Tổng cộng |

|

|

|

|

|

|

II - Công nợ phát sinh giảm

Theo Hợp đồng mua bán số:..../...../HDMB đã ký kết ngày.....tháng.....năm..... thì: "Nếu Công ty............. thanh toán tiền mua tủ tài liệu trước ngày..../....../..... sẽ được hưởng chiết khấu thanh toán 5% trên tổng số tiền phải thanh toán. Tương đương với........ (số tiền)

III - Đối trừ công nợ

Hai bên đồng ý cấn trừ công nợ như sau:

Số tiền chiết khấu thanh toán ...... sẽ được bù trừ vào số tiền còn phải thanh toán khi bên mua thanh toán cho bên bán.

IV - Số tiền còn phải thanh toán

.......... (Bằng chữ:...................)

V. Kết luận

Bên mua - Công ty.......... còn phải thanh toán cho bên Công ty ......... số tiền là:......... vào ngày..........

Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên. Trong vòng 03 ngày làm việc kể từ ngày nhận được biên bản đối chiếu công nợ này mà Công ty...... không nhận được phản hồi từ Quý công ty thì công nợ trên coi như được chấp nhận.

ĐẠI DIỆN BÊN MUA | ĐẠI DIỆN BÊN BÁN |

In / Sửa biểu mẫu

+ Mẫu biên bản đối trừ công nợ (hai bên):

CÔNG TY .............. Số 01/20xx/XN-CN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --- .........., ngày ........ tháng ..... năm ........ |

BIÊN BẢN XÁC NHẬN ĐỐI CHIẾU CÔNG NỢ

- Căn cứ vào các hợp đồng đã ký kết giữa hai bên.

- Căn cứ vào các biên bản giao nhận hàng hóa.

- Căn cứ vào chứng từ thanh toán mà các bên đã thực hiện.

Hôm nay, ngày....... tháng........ năm ....... tại văn phòng Công ty .............. đại diện hai bên Công ty chúng tôi gồm có:

BÊN MUA (BÊN A): CÔNG TY:.............

Địa chỉ:..................

MST:..................

Đại diện: Ông.............. Chức vụ:..............

Điện thoại:...........................Fax:...................

BÊN BÁN (BÊN B): CÔNG TY.............................

Địa chỉ:.............................

MST:..........................

Đại diện: Bà............Chức vụ:.................

Điện thoại:........................ Fax:.......................

Cùng nhau xác nhận - đối chiếu công nợ tính từ ngày ....../......./...... đến ngày ....../....../........ như sau:

I - Đối chiếu - Xác nhận công nợ:

1. Bên A bên hàng cho bên B:

STT | Diễn giải | Số tiền |

1 | Số dư đầu kỳ |

|

2 | Số phát sinh công nợ phải thu trong kỳ |

|

3 | Số phát sinh đã thu trong kỳ |

|

4 | Số còn phải thu cuối kỳ |

|

2. Bên B bán hàng cho bên A:

STT | Diễn giải | Số tiền |

1 | Số dư đầu kỳ |

|

2 | Số phát sinh công nợ phải thu trong kỳ |

|

3 | Số phát sinh đã thu trong kỳ |

|

4 | Số còn phải thu cuối kỳ |

|

II - Bù trừ công nợ 2 bên

Sau khi bàn bạc cả 2 bên cùng thống nhất và thỏa thuận đồng ý cấn trừ khoản nợ như sau:

Đối tượng | Số còn thu | Số còn phải trả | Cấn trừ | Tình trạng |

Bên A |

|

|

| Phải thu |

Bên B |

|

|

| Phải trả |

III - Kết luận

Tính đến ngày ..../...../....... bên B còn phải trả cho bên A là:......... (số tiền)

Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên.

ĐẠI DIỆN BÊN MUA | ĐẠI DIỆN BÊN BÁN |

In / Sửa biểu mẫu

5. Một số lỗi sau thường gặp khi lập biên bản đối chiếu công nợ

Trong quá trình các bên lập biên bản đối chiếu công nợ thường xảy ra lỗi sai ở khoản nợ phải thu chưa có đủ biên bản đối chiếu công nợ dựa theo quy định tại thời điểm cuối năm.

Cụ thể:

- Phần tỷ lệ khách hàng phản hồi thư để xác nhận công nợ thấp, điều này khiến việc quản lý công nợ xảy ra nhiều thiếu sót không đáng có.

- Xảy ra tình trạng sai lệch thông tin về công nợ mà doanh nghiệp phải thu của khách hàng trong biên bản đối chiếu công nợ và sổ kế toán, nhưng không xác định được nguyên nhân.

- Một số doanh nghiệp xây dựng hiện nay không có đối chiếu công nợ, hoặc đã có đối chiếu nhưng xảy ra sự sai lệch, hay thậm chí có nhiều khoản công nợ không được xác định được đối tượng cụ thể như ở các mô hình doanh nghiệp khác.

Trong quá trình lập biên bản công nợ hay biên bản đối chiếu công nợ, các doanh nghiệp cần lưu ý các lỗi trên để tránh xảy ra những thiếu sót, rủi ro không đáng có. Điều quan trọng nhất là các doanh nghiệp cần bổ sung cho mình các giấy tờ/ tài liệu liên quan, hoặc xử lý một cách đơn giản hơn là tìm đến sự trợ giúp của các đơn vị cung cấp dịch vụ kế toán chuyên nghiệp. Từ đó đáp ứng đầy đủ và tránh thiếu sót xảy ra khi đối chiếu công nợ.