Mẫu số B02/BCTC(Kèm theo Thông tư số 24/2024/TT-BTC ngày 17/4/2024của Bộ trưởng Bộ Tài chính) | Văn bản quy phạm pháp luật

Mẫu số B02/BCTC(Kèm theo Thông tư số 24/2024/TT-BTC ngày 17/4/2024của Bộ trưởng Bộ Tài chính) | Văn bản quy phạm pháp luật. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài liệu Tổng hợp 3.6 K tài liệu

Trường: Tài liệu khác 3.9 K tài liệu

Tác giả:

Preview text:

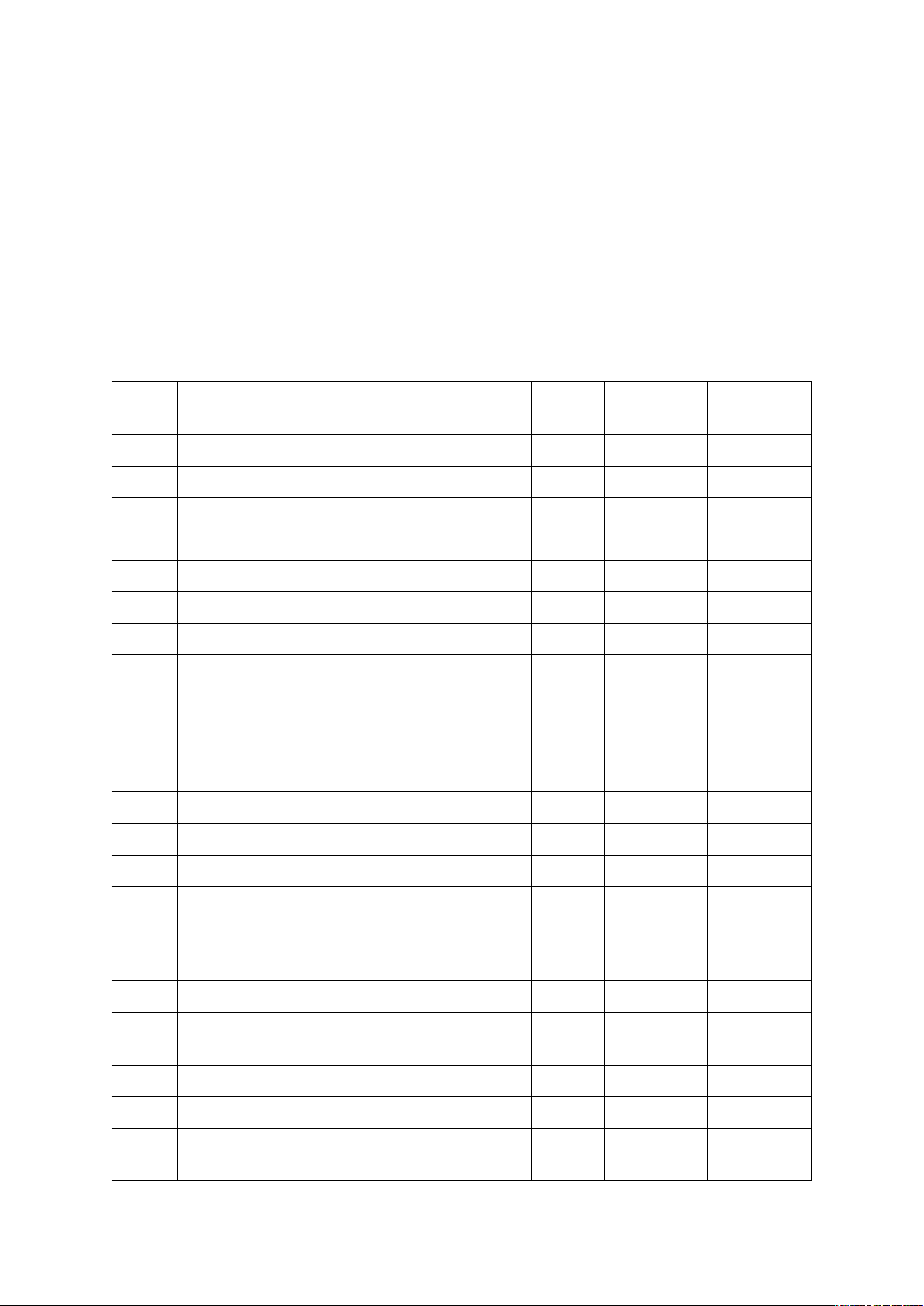

Mẫu số B02/BCTC | |

TÊN CƠ QUAN CẤP TRÊN: .... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG

Năm ........................

Đơn vị tính: ..........................

STT | Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước |

A | B | C | D | 1 | 2 |

1 | DOANH THU | 400 | |||

1.1 | Doanh thu từ kinh phí NSNN cấp | 411 | |||

1.2 | Doanh thu từ nhà tài trợ nước ngoài | 412 | |||

1.3 | Doanh thu từ phí được khấu trừ, để lại | 413 | |||

1.4 | Doanh thu tài chính | 414 | |||

1.5 | Doanh thu từ hoạt động nghiệp vụ | 415 | |||

1.6 | Doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ | 416 | |||

- Doanh thu do đơn vị trực tiếp thu | 417 | ||||

- Doanh thu kinh phí cung cấp dịch vụ sự nghiệp công từ NSNN | 418 | ||||

1.7 | Thu nhập khác | 419 | |||

2 | CHI PHÍ | 450 | |||

2.1 | Chi phí hoạt động không giao tự chủ | 451 | |||

2.2 | Chi phí hoạt động giao tự chủ | 452 | |||

2.3 | Chi phí tài chính | 453 | |||

2.4 | Giá vốn hàng bán | 454 | |||

2.5 | Chi phí bán hàng | 455 | |||

2.6 | Chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ | 456 | |||

2.7 | Chi phí khác | 457 | |||

2.8 | Chi phí tài sản bàn giao | 458 | |||

3 | CHI PHÍ THUẾ THU NHẬP DOANH NGHIỆP | 460 | |||

4 | KẾT QUẢ HOẠT ĐỘNG TRONG NĂM | 500 | |||

5 | ĐIỀU CHỈNH KẾT QUẢ HOẠT ĐỘNG DO CHI PHÍ GHI NHẬN NĂM NAY NHƯNG DOANH THU ĐÃ GHI NHẬN NĂM TRƯỚC | 510 | |||

6 | THẶNG DƯ/THÂM HỤT TRONG NĂM | 520 | |||

- Các khoản phân phối vào quỹ thuộc đơn vị | 521 | ||||

- Nguồn kinh phí mang sang năm sau | 522 | ||||

- Thặng dư không phân phối/thâm hụt chuyển năm sau | 525 |

|

| Lập, ngày... tháng... năm... |

Hoạt động hành chính, sự nghiệp

(1) Doanh thu - Mã số 01

Mã số 01 = Mã số 02 + Mã số 03 + Mã số 04

a. Từ NSNN cấp- Mã số 02

Chỉ tiêu này phản ánh doanh thu hoạt động của đơn vị từ nguồn NSNN cấp cho các nhiệm vụ thường xuyên và không thường xuyên (đối với đơn vị sự nghiệp công lập), thực hiện chế độ tự chủ và không thực hiện chế độ tự chủ (đối với cơ quan nhà nước) và doanh thu hoạt động khác phát sinh trong năm nhằm thực hiện nhiệm vụ theo quyết định của cơ quan có thẩm quyền.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của tài khoản 511- “Thu hoạt động do NSNN cấp”.

b. Từ nguồn viện trợ, vay nợ nước ngoài- Mã số 03

Chỉ tiêu này phản ánh các khoản viện trợ, vay nợ nước ngoài mà đơn vị nhận được đủ điều kiện ghi doanh thu trong năm.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của tài khoản 512- “Thu viện trợ, vay nợ nước ngoài”.

c. Từ nguồn phí được khấu trừ, để lại- Mã số 04

Chỉ tiêu này phản ánh doanh thu của đơn vị từ nguồn thu phí được khấu trừ, để lại chi trong năm theo quy định của pháp luật phí, lệ phí.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của tài khoản 514- “Thu phí được khấu trừ, để lại”

(2) Chi phí- Mã số 05

Mã số 05 = Mã số 06 + Mã số 07 + Mã số 08

Chỉ tiêu này phản ánh chi phí hoạt động hành chính sự nghiệp, chi phí từ nguồn viện trợ, vay nợ nước ngoài, chi phí hoạt động thu phí phát sinh trong năm báo cáo.

a. Chi phí hoạt động- Mã số 06

Chỉ tiêu này phản ánh các khoản chi phí cho thực hiện các nhiệm vụ của đơn vị theo quy định phát sinh trong năm, bao gồm chi thường xuyên, chi không thường xuyên.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Nợ của tài khoản 611 - “Chi phí hoạt động”.

b. Chi phí từ nguồn viện trợ, vay nợ nước ngoài- Mã số 07

Chỉ tiêu này phản ánh các khoản chi phí thực hiện nhiệm vụ từ nguồn viện trợ, vay nợ nước ngoài theo quy định phát sinh trong năm.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Nợ của tài khoản 612- “Chi phí từ nguồn viện trợ, vay nợ nước ngoài”.

c. Chi phí hoạt động thu phí- Mã số 08

Chỉ tiêu này phản ánh các khoản chi phí phục vụ hoạt động thu phí của đơn vị phát sinh trong năm theo quy định.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Nợ của tài khoản 614- “Chi phí hoạt động thu phí”.

(3) Thặng dư/thâm hụt- Mã số 09

Chỉ tiêu này phản ánh chênh lệch giữa doanh thu và chi phí phát sinh trong năm đối với hoạt động của đơn vị. Trường hợp thặng dư thì chỉ tiêu này được trình bày là số dương, trường hợp thâm hụt thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (...)

Mã số 09 = Mã số 01 - Mã số 05

* Hoạt động sản xuất kinh doanh, dịch vụ

(1) Doanh thu- Mã số 10

Chỉ tiêu này phản ánh tổng doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ phát sinh trong năm của đơn vị sự nghiệp có hoạt động sản xuất kinh doanh, dịch vụ.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của tài khoản 531- “Doanh thu hoạt động sản xuất kinh doanh, dịch vụ”.

(2) Chi phí- Mã số 11

Chỉ tiêu này phản ánh tổng chi phí phục vụ cho hoạt động sản xuất kinh doanh dịch vụ trong năm của đơn vị.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Nợ các tài khoản 632- “Giá vốn hàng bán” và tài khoản 642- “Chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ”.

(3) Thặng dư/thâm hụt-Mã số 12

Chỉ tiêu này phản ánh chênh lệch giữa doanh thu và chi phí phát sinh trong năm đối với hoạt động sản xuất kinh doanh, dịch vụ của đơn vị. Trường hợp thâm hụt thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (...).

Mã số 12 = Mã số 10 - Mã số 11

* Hoạt động tài chính

(1) Doanh thu- Mã số 20

Chỉ tiêu này phản ánh doanh thu tài chính của đơn vị phát sinh trong năm theo quy định.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của tài khoản 515- “Doanh thu tài chính”.

(2) Chi phí-Mã số 21

Chỉ tiêu này phản ánh chi phí hoạt động tài chính phát sinh trong năm theo quy định.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Nợ của tài khoản 615- “Chi phí tài chính”.

(3) Thặng dư/ thâm hụt- Mã số 22

Chỉ tiêu này phản ánh chênh lệch giữa doanh thu và chi phí đối với hoạt động tài chính của đơn vị trong năm. Trường hợp thâm hụt thi chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (...).

Mã số 22 = Mã số 20 - Mã số 21

* Hoạt động khác

(1) Thu nhập khác- Mã số 30

Chỉ tiêu này phản ánh các khoản thu nhập khác của đơn vị phát sinh trong năm theo quy định của cơ chế tài chính.

Số liệu ghi vào chỉ tiêu này là lũy kế chi tiết phát sinh bên Có tài khoản 711- “Thu nhập khác”.

(2) Chi phí khác- Mã số 31

Chỉ tiêu này phản ánh các khoản chi phí khác trong năm để thực hiện nhiệm vụ được giao của đơn vị theo quy định.

Số liệu ghi vào chỉ tiêu này là lũy kế chi tiết phát sinh bên Nợ của tài khoản 811 - “Chi phí khác”.

(3) Thặng dư/thâm hụt- Mã số 32

Chỉ tiêu này phản ánh chênh lệch giữa doanh thu và chi phí đối với các hoạt động khác của đơn vị trong năm. Trường hợp thâm hụt thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (...).

Mã số 32 = Mã số 30 - Mã số 31

* Chi phí thuế thu nhập doanh nghiệp- Mã số 40

Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp của đơn vị phát sinh trong năm, bao gồm tổng số chi phí thuế tính trên thu nhập của hoạt động sản xuất kinh doanh, dịch vụ.

Số liệu ghi vào chỉ tiêu này là lũy kế số phát sinh bên Nợ tài khoản 821 - “Chi phí thuế thu nhập doanh nghiệp”.

* Thặng dư/thâm hụt trong năm- Mã số 50

Chỉ tiêu này phản ánh thặng dư/thâm hụt của đơn vị trong năm đối với các nguồn kinh phí được phép phân phối theo cơ chế tài chính. Trường hợp thâm hụt thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn.

Mã số 50 = Mã số 09 + Mã số 12 + Mã số 22 + Mã số 32 - Mã số 40

(1) Sử dụng kinh phí tiết kiệm của đơn vị hành chính- Mã số 51

Chỉ tiêu này phản ánh số đã phân phối từ nguồn kinh phí tiết kiệm của đơn vị hành chính theo quy định của cơ chế tài chính, bao gồm chi bổ sung thu nhập cho cán bộ công chức và người lao động, chi khen thưởng, chi cho các hoạt động phúc lợi tập thể.

Số liệu ghi vào chỉ tiêu này căn cứ số phát sinh chi tiết bên Nợ của TK 421 “Thặng dư/thâm hụt lũy kế”.

(2) Phân phối cho các quỹ- Mã số 52

Chỉ tiêu này phản ánh số phân phối từ chênh lệch thu- chi thường xuyên cho các quỹ theo quy định của chế độ tài chính.

Số liệu ghi vào chỉ tiêu này căn cứ vào số lũy kế số phát sinh chi tiết bên Có của tài khoản 431- “Các quỹ” và TK 353- “Các quỹ đặc thù” (phần được trích từ chênh lệch thu-chi của đơn vị trong năm).

(3) Kinh phí cải cách tiền lương- Mã số 53

Chỉ tiêu này phản ánh số phân phối từ chênh lệch thu- chi thường xuyên vào kinh phí cải cách tiền lương theo quy định.

Số liệu ghi vào chỉ tiêu này căn cứ vào số lũy kế số phát sinh chi tiết bên Có của tài khoản 468- “Nguồn cải cách tiền lương”.

Tài liệu liên quan:

-

Ung dung game hoa trong cac chien dich MKT

20 10 -

Bao cao Chi so TMDT Viet Nam 2025

20 10 -

Thông tư quy định về việc phân quyền, phân cấp và phân định thẩm quyền quản lý nhà nước về giáo dục cho chính quyền địa phương

25 13 -

Nghị quyết về phát huy các giá trị di sản văn hóa gắn với phát triên du lịch bền vững tỉnh Khánh Hòa đến năm 2025, định hướng đến năm 2030

15 8 -

Quyết định phê duyệt Chiến lược phát triển du lịch Việt Nam đến năm 2030

14 7