Một số bài tập chương 1 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG 1

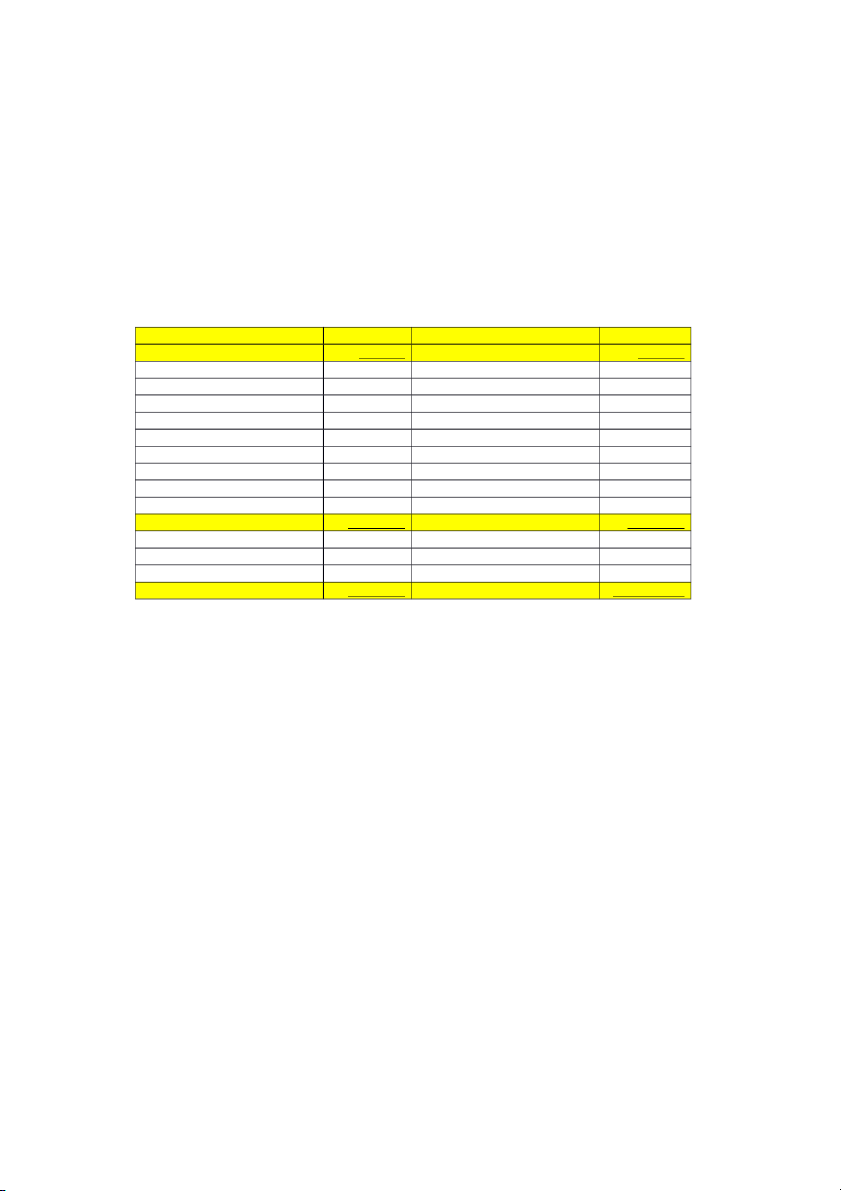

Bài tập 1.3: Cho tài sản và nguồn hình thành tài sản tại ngày đầu kỳ của Công ty An Nam,

hãy xác định giá trị nguyên liệu vật liệu X (01.000 đ)

BẢNG CÂN ĐỐI KẾ TOÁN Ngày 1 Tháng T năm N

Đơn vị tính: 1.000đ Tài sản Giá trị Nguồn vốn Giá trị

I. Tài sản ngắn hạn

485.000 I. Nợ phải trả 550.000 1. Tiền mặt

100.000 1. Phải trả người bán 85.000 2. Thành phẩm 35.000 2. Vay ngắn hạn 45.000 3. Phải thu khách hàng

60.000 3. Phải trả người lao động 70.000 4. Đầu tư ngắn hạn 40.000 4. Vay dài hạn 350.000

5. Hàng mua đang đi đường 50.000 6. Hàng gửi đi bán 60.000

7. Nguyên liệu, vật liệu X= 35.000 8. Sản phẩm dở dang 30.000 9. Công cụ, dụng cụ 75.000

II. Tài sản dài hạn

1.970.000 II. Vốn chủ sở hữu 1.905.000 1. Máy móc, thiết bị

900.000 1. Vốn đầu tư chủ sở hữu Y= 1.785.000 2. Nhà xưởng

1.150.000 2. Lợi nhuận chưa phân phối 120.000 3. Hao mòn TSCĐ hữu hình (80.000) Tổng tài sản

2.455.000 Tổng nguồn vốn 670.000 + Y Bài tập 1.4:

1. Hãy sắp xếp các khoản mục trên theo từng loại tài sản (ngắn hạn và dài hạn) và từng loại

nguồn vốn (Nợ phải trả và vốn CSH) của Công ty An Phước.

2. Hãy cho biết tổng giá trị tài sản, nguồn vốn của Công ty và nhận xét.

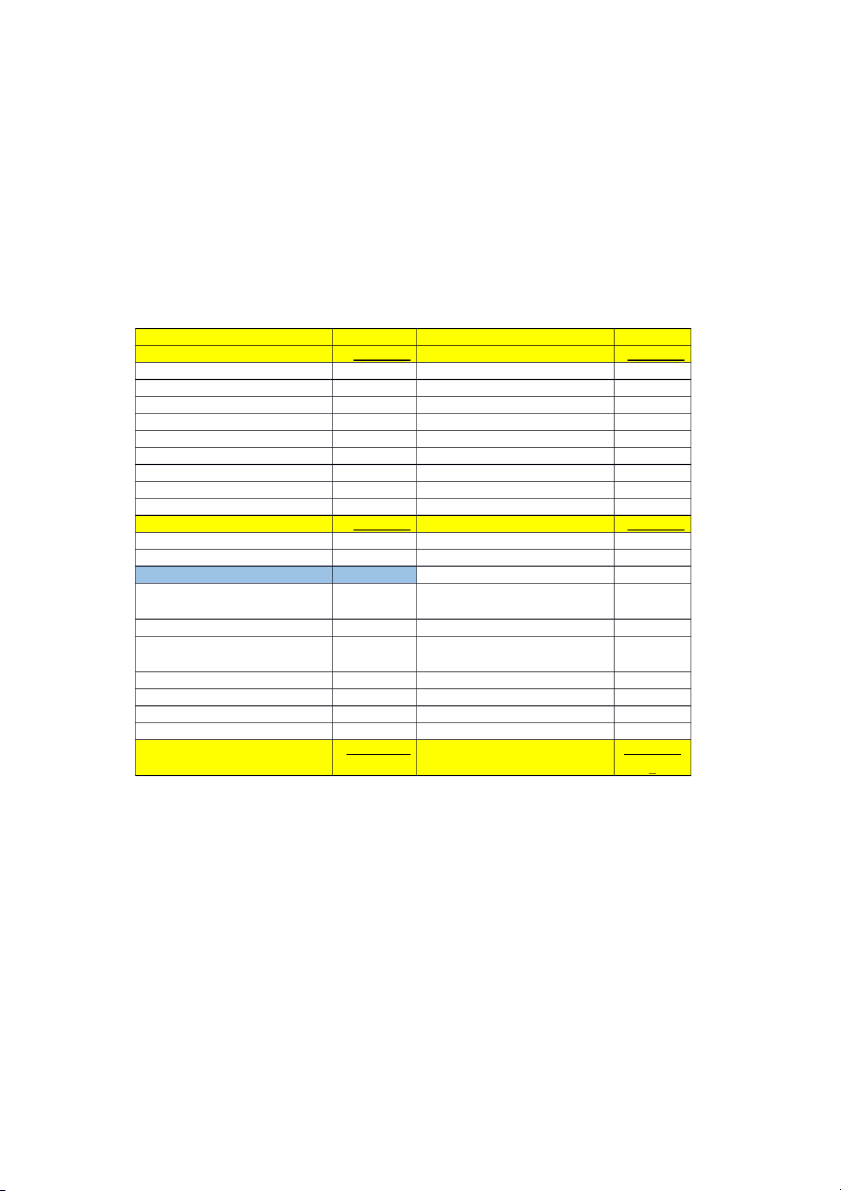

BẢNG CÂN ĐỐI KẾ TOÁN Ngày 1 tháng 1 năm N

Đơn vị tính: 1.000đ Tài sản Giá trị Nguồn vốn Giá trị

I. Tài sản ngắn hạn

1.880.000 I. Nợ phải trả 2.800.000

1. Ứng trước cho người bán

120.000 1. Vay ngắn hạn ngân hàng 200.000 2. Tạm ứng *

20.000 2. Khách hàng ứng trước 550.000 3. Vật liệu phụ

90.000 3. Thuế phải nộp nhà nước 150.000 4. Công cụ, dụng cụ

30.000 4. Phải trả người lao động 500.000 5. Sản phẩm dở dang 60.000 5. Vay dài hạn 1.400.000 6. Tiền mặt 20.000 7. Tiền gửi ngân hàng 1.150.000 8. Nguyên vật liệu chính 150.000 9. Thành phẩm 240.000

II. Tài sản dài hạn

8.270.000 II. Vốn chủ sử hữu 7.350.000

1. Đầu tư trái phiếu dài hạn

50.000 1. Vốn đầu tư của CSH 3.550.000 2. Máy móc thiết bị

1.250.000 2. Lợi nhuận chưa phân phối 600.000

3. Góp liên doanh với đối tác

210.000 3. Quỹ dự phòng rủi ro 1.100.000 4. Nhà xưởng

2.400.000 4. Nguồn vốn đầu tư xây dựng 2.100.000 cơ bản 5. Thiết bị văn phòng 1.370.000

6. Bản quyền về chế tạo sản 250.000 phẩm mới 7. Phần mềm máy tính 170.000

8. Đầu tư cổ phiếu dài hạn 170.000 9. Đất đai 1.200.000

10. Câu lạc bộ, nhà văn hóa 1.200.000 Tổng tài sản

10.150.000 Tổng nguồn vốn 10.150.00 0

* Tạm ứng: là việc cán bộ, công nhân viên trong doanh nghiệp ứng trước một khoản tiền hoặc

vật tư để thực hiện nhiệm vụ sản xuất kinh doanh hoặc giải quyết một công việc đã được phê duyệt.

Nhận xét: Tổng tài sản = Tổng nguồn vốn

Bài tập 1.5: Cho các chỉ tiêu trên báo cáo kết quả kinh doanh tại Công ty Hải An năm N như

dưới đây. Hãy tìm mẫu Báo cáo kết quả HĐKD theo chế độ kế toán Việt Nam và sắp xếp lại các

chỉ tiêu theo thứ tự trình bày trên Báo cáo KQKD và điền các số liệu còn thiếu.

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm 20X9

Đơn vị tính: 1.000đ CHỈ TIÊU Mã số Số tiền

1. Danh thu bán hàng và cung cấp dịch vụ 01 52.500.000

2. Các khoản giảm trừ doanh thu 02 0

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10=01-02) 10 52.500.000 4. Giá vốn hàng hóa 11 42.400.000

5. Lợi nhuận gộp về BH và CCDV (20=10-11) 20 10.100.000 (?)

6. Doanh thu từ hoạt động tài chính 21 135.100

7. Chi phí từ hoạt động tài chính 22 1.980.000

8. Chi phí quản lý doanh nghiệp 23 3.380.000 9. Chi phí bán hàng 24 2.770.000

10. Lợi nhuận thuần từ hoạt động SXKD (30=20+21-22-23-24) 30 2.105.100 (?) 11. Thu nhập khác 31 30.000 12. Chi phí khác 32 40.000

13. Lợi nhuận khác (40=31-32) 40 (10.000)

14. Tổng lợi nhuận trước thuế (50=30+40) 50 2.095.100 (?)

15. Chi phí thuế thu nhập doanh nghiệp 51 419.020(?)

16. Lợi nhuận sau thuế (60=50-51) 60 1.676.080 (?)

Doanh thu thuần bán hàng = Doanh thu bán hàng – Các khoản giảm trừ

Lợi nhuận gộp bán hàng = Doanh thu thuần bán hàng – Giá vốn hàng hóa

Lợi nhuận từ hoạt động SXKD = Lợi nhuận gộp về bán hàng + Doanh thu tài chính – Chi phí tài chính

Lợi nhuận khác = Doanh thu khác – Chi phí khác

Tổng lợi nhuận trước thuế = Lợi nhuận từ hoạt động SXKD + Lợi nhuận khác